Tamaño y Participación del Mercado de Vehículos Eléctricos en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

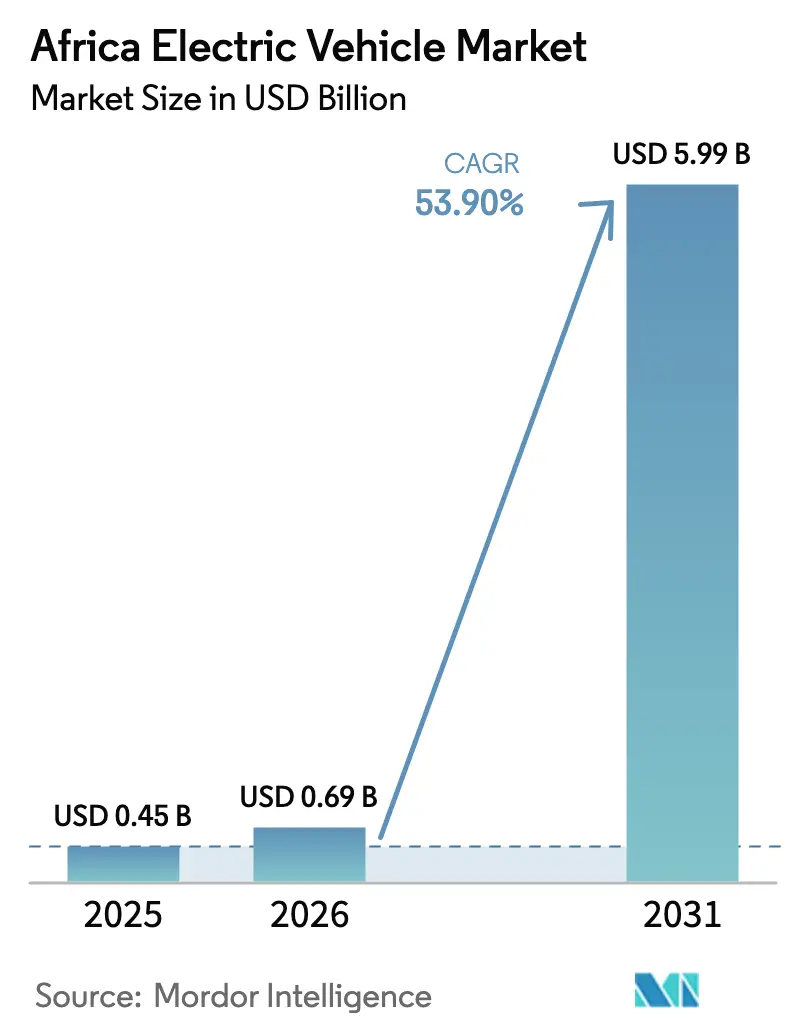

| Tamaño del mercado en el año base (2025) | 0.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 53.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos en África por Mordor Intelligence

El tamaño del mercado de vehículos eléctricos en África en 2026 se estima en USD 0,69 mil millones, creciendo desde el valor de 2025 de USD 0,45 mil millones con proyecciones para 2031 que muestran USD 5,99 mil millones, creciendo a una TCAC del 53,9% durante 2026-2031. Los incentivos gubernamentales, la abundancia de recursos minerales para baterías y la capacidad de saltarse la infraestructura automotriz heredada están impulsando la adopción en diversos segmentos de movilidad. La prohibición de importaciones de vehículos de combustión interna de Etiopía, la ventana de arancel cero por ocho años de Ghana y los emergentes reembolsos de producción de Sudáfrica amplían el acceso de los consumidores al tiempo que atraen inversión en baterías en la cadena de suministro. Los actores chinos, europeos y africanos compiten por localizar la capacidad de ensamblaje de baterías y vehículos, posicionando el mercado de vehículos eléctricos en África como una frontera estratégica de crecimiento para la industria global. La rápida caída de los costos de las baterías, el aumento de la demanda de vehículos de dos ruedas para la logística de última milla y el micro-arrendamiento habilitado por tecnología financiera refuerzan la transición de la región hacia el transporte de bajas emisiones de carbono.

Conclusiones Clave del Informe

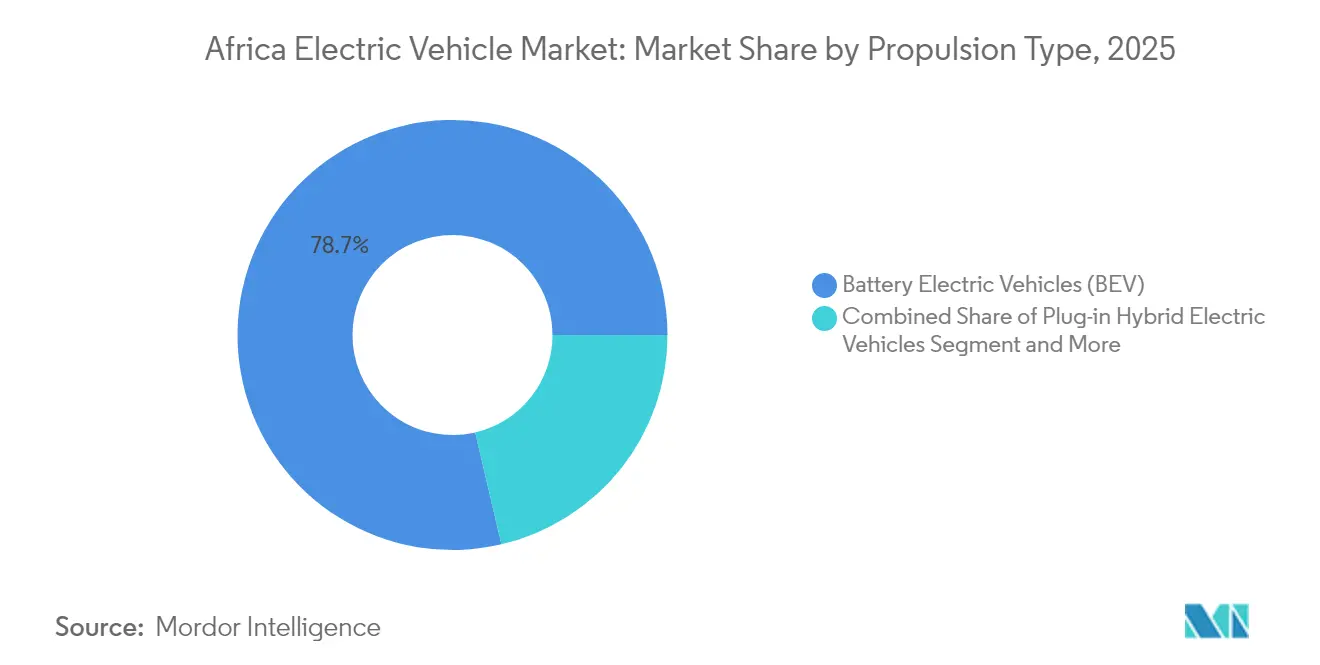

- Por propulsión, los vehículos eléctricos de batería representaron el 78,65% de la participación en ingresos del mercado de vehículos eléctricos en África en 2025, mientras que se proyecta que los automóviles eléctricos de celda de combustible registrarán la TCAC más rápida del 56,40% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron el mercado de vehículos eléctricos en África con una participación del 61,25% en 2025, mientras que los vehículos de dos y tres ruedas avanzan a una TCAC del 57,90% hasta 2031.

- Por configuración de tracción, la tracción delantera capturó el 57,55% de la participación en ingresos del mercado de vehículos eléctricos en África en 2025; se prevé que la tracción en las cuatro ruedas se expanda a una TCAC del 55,90% hasta 2031.

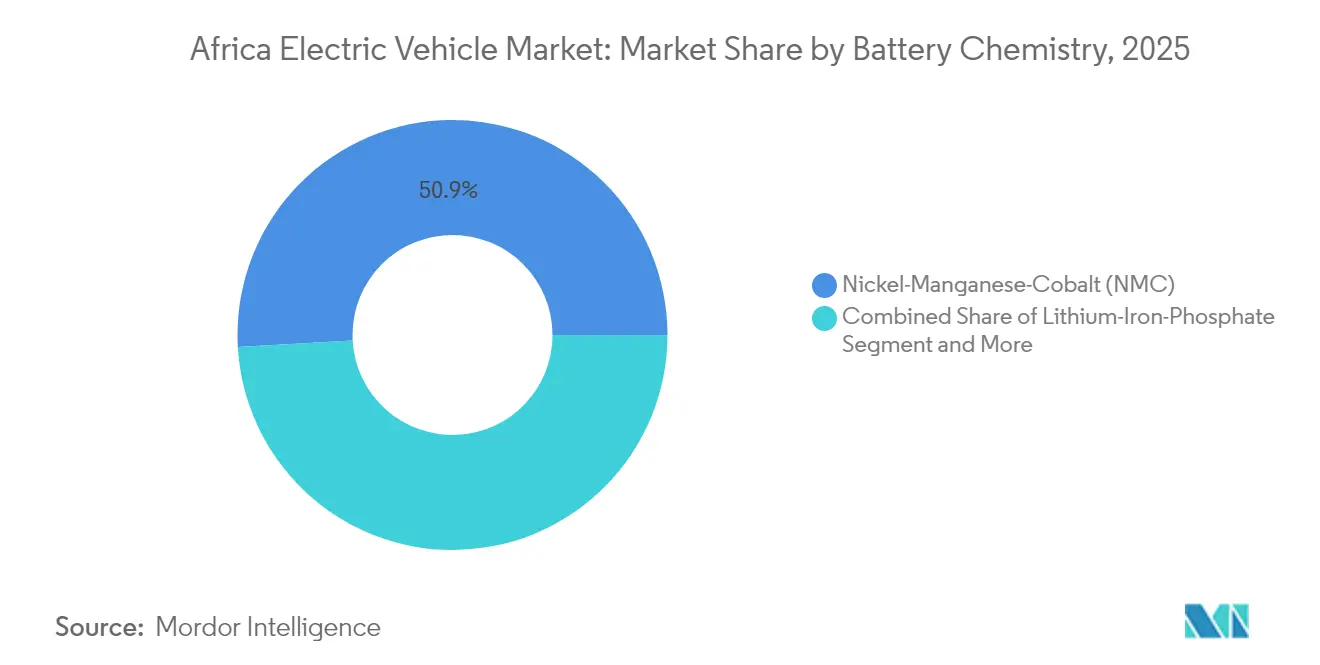

- Por química de batería, el níquel-manganeso-cobalto representó una participación del 50,88% del mercado de vehículos eléctricos en África en 2025, y se prevé que las baterías de estado sólido crezcan a una TCAC del 55,80% entre 2026 y 2031.

- Por método de carga, la carga lenta de CA comandó el 67,95% de la participación del mercado de vehículos eléctricos en África en 2025, mientras que la carga rápida de CC crecerá a una TCAC del 55,40% hasta 2031.

- Por geografía, Ghana lideró con una participación en ingresos del 29,05% en 2025; Etiopía es el país de más rápido crecimiento, con una TCAC del 56,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Vehículos Eléctricos en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de Arancel Cero | +12.5% | Etiopía, Ghana, Sudáfrica, Ruanda | Corto plazo (≤ 2 años) |

| Baterías más Baratas, Modelos Masivos | +10.8% | Impacto concentrado en Marruecos, Sudáfrica | Mediano plazo (2-4 años) |

| Impulso de la Cadena de Suministro de Minerales | +9.2% | República Democrática del Congo, Zambia, Marruecos, Madagascar | Largo plazo (≥ 4 años) |

| Salto Tecnológico hacia la Electromoto | +8.7% | Kenia, Nigeria, Ruanda, Ghana | Corto plazo (≤ 2 años) |

| Precios de Intercambio de Batería | +7.3% | Kenia, Nigeria, Benín, Togo, Ruanda | Mediano plazo (2-4 años) |

| Micro-Arrendamiento OEM-Tecnología Financiera | +6.1% | Nigeria, Kenia, Ghana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Incentivos Gubernamentales y las Importaciones con Arancel Cero Aumentan la Asequibilidad de los Vehículos Eléctricos

La prohibición de Etiopía en 2024 de las importaciones de vehículos de combustión interna elevó los registros de vehículos eléctricos por encima del 60% de las ventas nuevas a principios de 2025. La ventana de arancel cero por ocho años de Ghana elimina los derechos de aduana sobre las importaciones totalmente eléctricas, estimulando compromisos de inversión en ensamblaje por parte de fabricantes de equipos originales globales. El marco de incentivos provisional de Sudáfrica propone reembolsos de producción que orientan la combinación de políticas del consumo a la fabricación, mejorando la profundidad de la cadena de suministro regional del mercado de vehículos eléctricos en África. La exención del IVA de Kenia, combinada con una tarifa eléctrica de movilidad eléctrica con descuento, impulsó un aumento quíntuple en los registros de 2023, confirmando la elasticidad-precio de la demanda. La exención fiscal de Ruanda y la participación de energía renovable refuerzan la asequibilidad, permitiendo el lanzamiento del e-tractor GenFarm de Volkswagen.

La Caída Vertiginosa de los Precios de los Paquetes de Baterías Abre Modelos para el Mercado Masivo

Las rápidas caídas en el precio de las celdas, junto con la gigafábrica de USD 6.500 millones de Gotion en Marruecos y la planta de cátodos de USD 366 millones de BTR, están reduciendo las estructuras de costos de desembarque para los ensambladores regionales. La localización de la producción de baterías evita el riesgo cambiario y las primas logísticas, recortando los precios de venta al público de los vehículos y mejorando el costo total de propiedad del mercado de vehículos eléctricos en África. La instalación de precursores de 70 GWh de COBCO ilustra las economías de escala que se extienden por los corredores de exportación de África Occidental, Central y del Norte. Con el aumento de la penetración de energía renovable en Marruecos, se reducen aún más los costos de insumos energéticos, lo que se traduce en precios de baterías competitivos en todo el continente. A medida que las ventajas de escala se extienden a lo largo de las cadenas de suministro, se espera que los modelos masivos por debajo de USD 15.000 se proliferen para 2027, ampliando la demanda dirigible entre las flotas de transporte por aplicación y de reparto.

El Impulso Panafricano de la Cadena de Valor de Minerales Alimenta la Inversión Local en Vehículos Eléctricos/Baterías

El control del 92% del platino mundial y el 56% del cobalto proporciona a África un poder de negociación estructural en las cadenas de suministro mundiales de baterías. El corredor de vehículos eléctricos República Democrática del Congo-Zambia aprovecha los clústeres de cobre-cobalto para albergar zonas económicas especiales que atraen plantas de ensamblaje de celdas y materiales precursores, anclando el mercado de vehículos eléctricos en África a nivel local. La capacidad de litio de Kamativi de Zimbabue y los proyectos de grafito de Madagascar se alinean con las estrategias de materias primas críticas de la Unión Europea, canalizando financiamiento concesional hacia activos de procesamiento. La refinería de litio de Tema respaldada por el fondo soberano de Ghana añade capacidad de conversión, capturando más valor que las exportaciones de mineral bruto. Las huellas integradas de la cadena de suministro de la extracción a la distribución acortan los ciclos de envío, reducen las emisiones y aumentan la competitividad de los vehículos fabricados en África en el comercio regional bajo las normas de la Zona de Libre Comercio Continental Africana.

El Salto Tecnológico hacia Electromotos y Mototaxis para la Logística de Última Milla

Los mototaxis representan más de un tercio de los viajes urbanos en Kenia, ofreciendo un objetivo inmediato de electrificación con una dependencia limitada de la infraestructura vial. La red de 22.000 bicicletas eléctricas y 600 estaciones de intercambio de Spiro demuestra el modelo de pago por uso que resuelve la ansiedad por la autonomía al tiempo que elimina el costo inicial de la batería. Los operadores reportan mayores ingresos diarios que sus pares que utilizan gasolina, un incentivo financiero que acelera la difusión de los vehículos eléctricos de dos ruedas en múltiples países. La flota de 2,2 millones de bicicletas boda-boda de Kenia podría reducir las emisiones del transporte en un 85% si se electrifica completamente, aprovechando su red eléctrica con predominio de energía renovable. Una economía similar se aplica en Nigeria, Ghana y Ruanda, donde los conductores del sector informal valoran el ahorro en combustible, el mantenimiento reducido y la flexibilidad del micro-arrendamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Inversión en Infraestructura de Carga | -8.4% | África Subsahariana excluyendo Sudáfrica | Largo plazo (≥ 4 años) |

| Redes Eléctricas Rurales Frágiles | -7.1% | Zonas rurales de Nigeria, Kenia, Ghana, Tanzania | Mediano plazo (2-4 años) |

| Inundación de Vehículos de Combustión Interna Usados | -5.8% | África Occidental y África Oriental | Corto plazo (≤ 2 años) |

| Débil Mercado de Reventa de Vehículos Eléctricos | -4.3% | Sudáfrica, Marruecos, Kenia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión en Infraestructura de Carga y Actualización de la Red Eléctrica

El despliegue de corredores de carga rápida en todo el continente implica una gran intensidad de capital que presiona los presupuestos públicos en competencia con las prioridades de salud y educación. Sudáfrica opera aproximadamente 316 cargadores públicos, concentrados alrededor de Gauteng, lo que subraya la brecha de infraestructura incluso en el centro automotriz más avanzado. La estación de carga superimportante insignia de Nigeria señala el apetito del sector privado, pero los requisitos de financiamiento siguen siendo desalentadores para los otros 53 países donde las redes eléctricas suelen estar infrafinanciadas. La modernización de la red debe ocurrir en paralelo con el despliegue de cargadores, una doble vía de inversión que extiende los períodos de recuperación de la inversión de los desarrolladores. Los elevados costos de endeudamiento en muchas economías africanas deprimen aún más los cálculos de la tasa interna de retorno de los proyectos. En consecuencia, las estructuras de financiamiento combinado y los fondos climáticos concesionales serán esenciales para escalar las redes de carga que puedan apoyar el crecimiento sostenido en el mercado de vehículos eléctricos en África.

Débil Fiabilidad de la Red Eléctrica y Baja Electrificación Fuera de las Áreas Metropolitanas

Las zonas urbanas como Nairobi, Lagos y Johannesburgo disfrutan de un suministro relativamente estable, aunque las regiones rurales enfrentan cortes intermitentes que impiden una carga vehicular confiable. La brecha de fiabilidad limita la demanda dirigible de automóviles y furgonetas que operan más allá de los anillos metropolitanos. Paradójicamente, los países con alto potencial renovable carecen de infraestructura de transmisión capaz de suministrar energía constante para la electrificación del transporte, especialmente durante los picos nocturnos. Los programas de electrificación rural priorizan el alumbrado doméstico sobre los cargadores de vehículos de alta capacidad, alargando los plazos para una amplia accesibilidad a los vehículos eléctricos. A menos que los desarrolladores de mini-redes integren las cargas de movilidad en la economía de los proyectos, el mercado de vehículos eléctricos en África corre el riesgo de convertirse en un fenómeno centrado en las zonas urbanas, retrasando las ganancias ambientales de la descarbonización de la flota a nivel nacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Propulsión: El Dominio de los Vehículos Eléctricos de Batería Impulsa la Base del Mercado

Los vehículos eléctricos de batería generaron el 78,65% de los ingresos de 2025, siendo el pilar del mercado de vehículos eléctricos en África. Los vehículos de celda de combustible se acelerarán a una TCAC del 56,40% hasta 2031, respaldados por el programa de hidrógeno verde de EUR 4.700 millones de Sudáfrica que aprovecha las reservas de platino del país. El tamaño del mercado de vehículos eléctricos en África para las plataformas de celda de combustible se proyecta que aumente considerablemente una vez que los centros de hidrógeno verde alcancen la comercialización después de 2027. Los vehículos eléctricos híbridos enchufables siguen siendo un nicho porque la mayoría de los gobiernos incentivan la electrificación completa para evitar las dependencias de combustible importado. Sin verse afectados por las cadenas de suministro heredadas de vehículos de combustión interna, los ensambladores africanos pueden comprometerse enteramente con las arquitecturas de vehículos eléctricos de batería, canalizando el capital limitado hacia una única pila tecnológica. A medida que las plantas locales de baterías escalen, los precios de venta al público de los vehículos eléctricos de batería están destinados a caer, reforzando su supremacía en el mercado mientras los ecosistemas de celda de combustible maduran en paralelo.

Se espera que la participación del mercado de vehículos eléctricos en África de los vehículos eléctricos de batería se mantenga por encima del 70,00% hasta 2031, incluso a medida que los vehículos eléctricos de celda de combustible penetren en las rutas de carga, minería y autobuses interurbanos que valoran los atributos de largo alcance del hidrógeno. La claridad de las políticas en torno al despliegue de la infraestructura de hidrógeno determinará el ritmo al que las flotas de camiones pasen del diésel a las celdas de combustible. Hasta entonces, los vehículos eléctricos de batería continuarán dominando las categorías de pasajeros y vehículos comerciales ligeros porque las redes de carga se expanden más rápido que las estaciones de repostaje de hidrógeno. Por tanto, el panorama de propulsión se inclina hacia una trayectoria de vehículos eléctricos de batería como primera opción, con adopción selectiva de vehículos eléctricos de celda de combustible en nichos de servicio pesado de alta utilización.

Nota: La participación de todos los segmentos individuales está disponible al adquirir el informe

Por Tipo de Vehículo: La Revolución de los Vehículos de Dos Ruedas Transforma la Movilidad

Los automóviles de pasajeros lideraron el grupo de ingresos de 2025 con el 61,25%, aunque los vehículos de dos y tres ruedas registrarán una TCAC del 57,90%, reflejando la dinámica de transporte por aplicación y entrega de carga del continente. El tamaño del mercado de vehículos eléctricos en África para los vehículos de dos ruedas se proyecta que se triplique entre 2025 y 2027 a medida que las empresas de micromovilidad expandan las redes de intercambio de baterías. Los operadores prefieren las bicicletas eléctricas porque el ahorro diario en combustible supera las tarifas de suscripción de batería, aumentando directamente los ingresos netos. Las plataformas de transporte por aplicación combinan las bicicletas con seguros y planes de pago con monedero digital, ampliando el acceso a los conductores que carecen de historial crediticio formal.

Las furgonetas y autobuses comerciales siguen siendo porciones más pequeñas pero tienen relevancia estratégica. Los autobuses eléctricos empleados por Roam Kenya reducen los costos de energía de los operadores en un 50% y mejoran las métricas de calidad del aire urbano, lo que llevó al condado de Nairobi a eximir las tarifas de licencias de rutas para flotas de cero emisiones. Los autocares de larga distancia y los camiones pesados esperan corredores de carga de mayor capacidad o alternativas de hidrógeno. Sin embargo, los crecientes proyectos de electrificación de autobuses urbanos anclarán centros de carga rápida de CC en depósitos que se extenderán hacia cargadores rápidos de acceso público, fortaleciendo la base de infraestructura del mercado de vehículos eléctricos en África.

Por Tipo de Tracción del Vehículo: La Eficiencia de la Tracción Delantera Se Encuentra con la Demanda de Rendimiento de la Tracción Total

Las configuraciones de tracción delantera capturaron el 57,55% de la participación en ingresos en 2025, satisfaciendo las necesidades de eficiencia urbana a menor costo. La TCAC del 55,90% de la tracción en las cuatro ruedas refleja un cambio hacia los SUV y camionetas adaptados para las condiciones mixtas de las carreteras africanas. La planta planificada de Tesla en Marruecos ensamblará variantes de tracción en las cuatro ruedas que atienden a los consumidores que viajan entre arterias urbanas pavimentadas y pistas periurbanas sin pavimentar. Los importadores premium ya comercializan todoterrenos de tracción en las cuatro ruedas adecuados tanto para los desplazamientos urbanos como para los viajes rurales, señalando una recomposición gradual de la demanda de trenes de transmisión.

La tracción trasera retiene la lealtad entre los transportistas comerciales y los entusiastas del rendimiento. Sin embargo, los ensambladores locales favorecen las plataformas de tracción delantera porque la complejidad de la obtención de componentes y el ensamblaje es menor, alineándose con las escasas bases de proveedores. En consecuencia, la tracción delantera seguirá siendo dominante en el mercado de vehículos eléctricos en África, mientras que la tracción en las cuatro ruedas gana terreno en los segmentos de estilo de vida de mayor margen y de utilidad comercial.

Por Química de Batería: El Liderazgo del Níquel-Manganeso-Cobalto Enfrenta la Disrupción del Estado Sólido

Las baterías de níquel-manganeso-cobalto controlaron el 50,88% de los envíos de 2025, aprovechando los abundantes recursos regionales de cobalto. Sin embargo, el mercado de vehículos eléctricos en África está listo para diversificar las opciones de química. Se proyecta que las celdas de estado sólido crecerán a una TCAC del 55,80%, prometiendo mayor densidad energética y mayor seguridad térmica. La adopción temprana comenzará en los SUV y autobuses premium, priorizando el alcance extendido, para luego extenderse gradualmente a los modelos masivos después de 2028. El litio-hierro-fosfato mantiene una posición sólida en los vehículos de dos ruedas y los automóviles de nivel básico debido a sus ventajas de costo y seguridad, con las químicas de iones de sodio emergiendo para aplicaciones de almacenamiento estacionario co-ubicadas con mini-redes.

La planta precursora COBCO de 70 GWh en Marruecos garantiza el suministro seguro de níquel-manganeso-cobalto para los ensambladores de África Occidental y Central. Mientras tanto, los consorcios académico-industriales en Sudáfrica pilotan formulaciones de electrolito sólido de origen local basadas en recursos abundantes de sodio, ilustrando la diversificación química en curso. A lo largo del horizonte de previsión, la selección de la química dependerá de la disponibilidad de materias primas, el costo a nivel de paquete y la evolución de las regulaciones de seguridad, dando forma al posicionamiento competitivo dentro del mercado de vehículos eléctricos en África.

Nota: La participación de todos los segmentos individuales está disponible al adquirir el informe

Por Método de Carga: El Dominio de la CA Cede Terreno a un Futuro de Carga Rápida de CC

Los sistemas de carga lenta de CA suministraron el 67,95% de la energía de 2025 a los vehículos eléctricos africanos a través de enchufes domésticos y puntos de pared en el lugar de trabajo. La carga rápida de CC está destinada a expandirse a una TCAC del 55,40% gracias a proyectos de corredores nacionales respaldados por instituciones de financiamiento para el desarrollo. La megaestación de Nigeria demuestra economías de escala para cargadores de 150 kW impulsados por híbridos solares-almacenamiento en sitio. La red de 150 kW de Audi South Africa demuestra que las marcas premium catalizan la actualización tecnológica, con lecciones que se filtran hacia las redes del mercado masivo.

La estandarización de políticas sobre tipos de enchufes y estructuras tarifarias acelerará los despliegues de CC. Los carriles de carga transfronteriza identificados por las agencias de la Zona de Libre Comercio Continental Africana están destinados a cargadores de 350 kW que reducen los tiempos de espera de los camiones. Mientras la CA sigue siendo dominante hasta 2027, el rápido despliegue de corredores reducirá la brecha posteriormente, reforzando la confianza en la usabilidad de larga distancia y expandiendo el mercado total dirigible de vehículos eléctricos en África.

Análisis Geográfico

Ghana comanda el 29,05% de los ingresos de 2025 tras eliminar los derechos de importación y lanzar incentivos del fondo soberano que atraen socios de ensamblaje. La participación del mercado de vehículos eléctricos en África generada por Ghana se beneficia de la proximidad al puerto que facilita la logística de celdas de batería entrantes y las exportaciones de vehículos salientes hacia los vecinos de África Occidental. Etiopía se clasifica como el país de más rápido crecimiento con una TCAC del 56,90% gracias a su prohibición de vehículos de combustión interna y su red eléctrica alimentada al 96% por energía hidroeléctrica, eliminando simultáneamente las emisiones del tubo de escape y de la generación de electricidad. Los consumidores en Adís Abeba cambian rápidamente a los taxis eléctricos de batería, estimulados por mandatos de flotas de transporte por aplicación que favorecen los vehículos de cero emisiones.

Sudáfrica mantiene ventajas establecidas en la cadena de suministro automotriz e introduce reembolsos para localizar la producción de vehículos eléctricos. El lanzamiento de tres modelos por parte de BYD crea nueva competencia para los fabricantes de equipos originales establecidos y mantiene dinámico el mercado de vehículos eléctricos en África. La producción de 614.000 unidades de Marruecos en 2024, con un objetivo de 100.000 vehículos eléctricos para 2025, posiciona al país como puente entre África y Europa, aprovechando el acceso libre de derechos bajo los acuerdos euro-mediterráneos. Nigeria establece un objetivo de ventas de cero emisiones para 2040 y alberga la mayor estación de carga ensamblada del continente, aunque los desafíos de fiabilidad de la red eléctrica ralentizan la adopción inmediata. Kenia registró un aumento quíntuple en las ventas de 2023 y ahora aprovecha la electricidad geotérmica barata para alimentar centros de carga en Nairobi y Mombasa. Egipto negocia el ensamblaje de vehículos semiterminados con Volkswagen para servir tanto a África del Norte como al Oriente Medio, reflejando una diversificación estratégica. Mercados más pequeños como Ruanda son pioneros en electrotractores agrícolas, mientras que Burkina Faso debuta con una marca de vehículos eléctricos indígena, demostrando una base de innovación en expansión. Colectivamente, la integración regional bajo la Zona de Libre Comercio Continental Africana fomentará la especialización y las sinergias de la cadena de suministro que hacen crecer el mercado de vehículos eléctricos en África más allá de los actuales puntos calientes de alto potencial.

Panorama Competitivo

La competencia está fragmentada, creando espacio en blanco para nuevos participantes. Fabricantes chinos como BYD y Gotion persiguen la integración vertical, combinando plantas de baterías con líneas de vehículos semiterminados que acortan los tiempos de entrega y reducen los costos de desembarque. El compromiso de USD 5.000 millones de Tesla en Marruecos señala el reconocimiento de los fabricantes de equipos originales occidentales de la atracción de la demanda regional. Volkswagen invierte USD 210 millones para ampliar la capacidad sudafricana y despliega electrotractores en Ruanda y Nigeria, alineándose con las agendas de electrificación rural[2]"Tesla confirma la fábrica en Marruecos,", Agencia de Noticias Africanas, africanewsagency.ma.

Las empresas emergentes africanas —incluyendo Ampersand, Roam, BasiGo y Spiro— lideran en la electrificación de vehículos de dos ruedas y el intercambio de baterías, aprovechando las asociaciones con tecnología financiera para el arrendamiento a conductores. Los 9 millones de intercambios de baterías de Spiro generan ingresos recurrentes que financian la expansión de la red, ilustrando fuentes de beneficio alternativas dentro del mercado de vehículos eléctricos africano. Como en el despliegue de vehículos eléctricos de Etiopía, las colaboraciones estratégicas entre fabricantes de equipos originales y empresas de servicios públicos estatales mejoran la planificación de la actualización de la red al tiempo que anclan los objetivos de contenido doméstico.

Los incentivos regulatorios recompensan cada vez más la fabricación local, lo que lleva a los proveedores de primer nivel a instalar plantas de cátodos, ánodos y paquetes de celdas en jurisdicciones ricas en minerales. A medida que las huellas de la cadena de suministro se expanden, el poder de negociación se difunde a través de un ecosistema ampliado, reforzando la intensidad competitiva al tiempo que reduce las barreras de entrada para los especialistas en componentes y las empresas emergentes de vehículos definidos por software.

Líderes del Sector de Vehículos Eléctricos en África

Nissan Motor Co., Ltd.

Volkswagen AG

Tesla Inc.

BYD Co. Ltd.

Hyundai Motor Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: COBCO sino-marroquí inició la producción de materiales para baterías de vehículos eléctricos con una capacidad anual de 70 GWh, suficiente para casi 1 millón de vehículos.

- Marzo de 2025: Lagos inauguró la mayor estación de carga rápida ensamblada de África, marcando un hito significativo en la transición del continente hacia soluciones de energía sostenible.

- Abril de 2024: Roam Electric se asoció con el Servicio de Autobuses del Condado para desplegar 200 autobuses eléctricos en todo Kenia para 2026.

Alcance del Informe del Mercado de Vehículos Eléctricos en África

Un vehículo eléctrico (VE) funciona con electricidad en lugar de un motor de combustión interna (MCI). Como resultado, dicho vehículo se considera un posible reemplazo para los automóviles de generación actual para abordar problemas como el aumento de la contaminación, el calentamiento global y el agotamiento de los recursos naturales.

El mercado africano de vehículos eléctricos está segmentado por propulsión, tipo de vehículo, tipo de tracción del vehículo y país. Por propulsión, el mercado está segmentado en vehículos eléctricos de batería, vehículos eléctricos híbridos, vehículos eléctricos de celda de combustible y vehículos eléctricos híbridos enchufables. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por tipo de tracción del vehículo, el mercado está segmentado en tracción delantera, tracción trasera y tracción en las cuatro ruedas. Por país, el mercado está segmentado en Sudáfrica, Egipto, Marruecos, Nigeria, Ghana y el Resto de África. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Vehículos Eléctricos de Batería (VEB) |

| Vehículos Eléctricos Híbridos Enchufables (VEHP) |

| Vehículos Eléctricos Híbridos (VEH) |

| Vehículos Eléctricos de Celda de Combustible (VECC) |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos de Dos y Tres Ruedas |

| Autobuses y Autocares |

| Tracción Delantera |

| Tracción Trasera |

| Tracción en las Cuatro Ruedas |

| Litio-Hierro-Fosfato (LFP) |

| Níquel-Manganeso-Cobalto (NMC) |

| Iones de Sodio |

| Estado Sólido |

| Otras Químicas Emergentes (Li-S, Li-Aire) |

| CA Lenta (Por Debajo de 22 kW) |

| CC Rápida (Por Encima de 50 kW) |

| Sudáfrica |

| Marruecos |

| Nigeria |

| Egipto |

| Etiopía |

| Ghana |

| Kenia |

| Resto de África |

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería (VEB) |

| Vehículos Eléctricos Híbridos Enchufables (VEHP) | |

| Vehículos Eléctricos Híbridos (VEH) | |

| Vehículos Eléctricos de Celda de Combustible (VECC) | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos y Tres Ruedas | |

| Autobuses y Autocares | |

| Por Tipo de Tracción del Vehículo | Tracción Delantera |

| Tracción Trasera | |

| Tracción en las Cuatro Ruedas | |

| Por Química de Batería | Litio-Hierro-Fosfato (LFP) |

| Níquel-Manganeso-Cobalto (NMC) | |

| Iones de Sodio | |

| Estado Sólido | |

| Otras Químicas Emergentes (Li-S, Li-Aire) | |

| Por Método de Carga | CA Lenta (Por Debajo de 22 kW) |

| CC Rápida (Por Encima de 50 kW) | |

| Por País | Sudáfrica |

| Marruecos | |

| Nigeria | |

| Egipto | |

| Etiopía | |

| Ghana | |

| Kenia | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de vehículos eléctricos en África en 2026?

Se valora en USD 0,69 mil millones en 2026 y se prevé que alcance USD 5,99 mil millones para 2031.

¿Qué impulsa la rápida adopción de vehículos eléctricos de dos ruedas?

Las redes de intercambio de baterías y el financiamiento de pago por uso reducen los costos iniciales y aumentan los ingresos de los conductores, impulsando las TCAC de los vehículos de dos ruedas por encima del 57,9%.

¿Por qué se están concentrando las plantas de baterías en Marruecos?

Los inversores aprovechan la proximidad a Europa, los insumos de energía renovable y las zonas industriales favorables, reduciendo los costos de desembarque de las baterías para los ensambladores regionales.

¿Cuáles son las principales barreras para una mayor adopción de vehículos eléctricos fuera de las ciudades?

La alta inversión en redes de carga rápida y la débil fiabilidad de la red eléctrica rural ralentizan la adopción más allá de los centros metropolitanos.

¿En qué medida apoyan los gobiernos africanos la producción local de vehículos eléctricos?

Etiopía, Sudáfrica, Ghana y Marruecos han introducido prohibiciones, reembolsos o esquemas de arancel cero que atraen a fabricantes de equipos originales e inversores en baterías para ensamblar localmente.

Última actualización de la página el: