Tamaño y Participación del Mercado Automotriz de África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

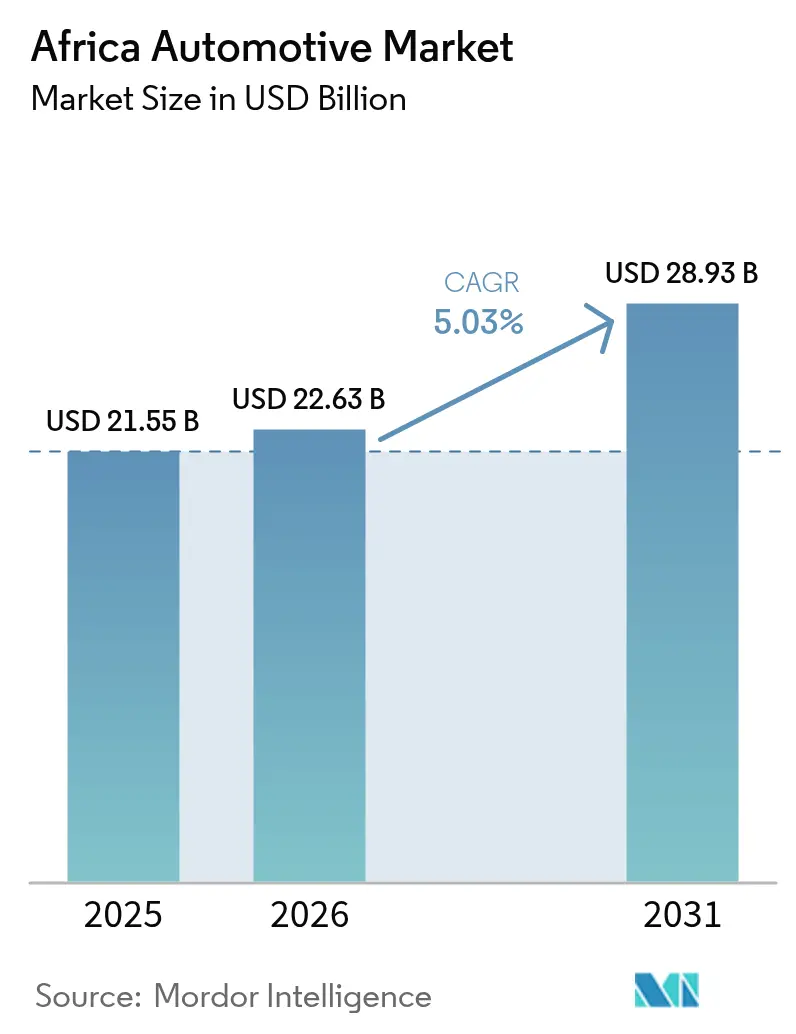

| Tamaño del mercado en el año base (2025) | 21.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

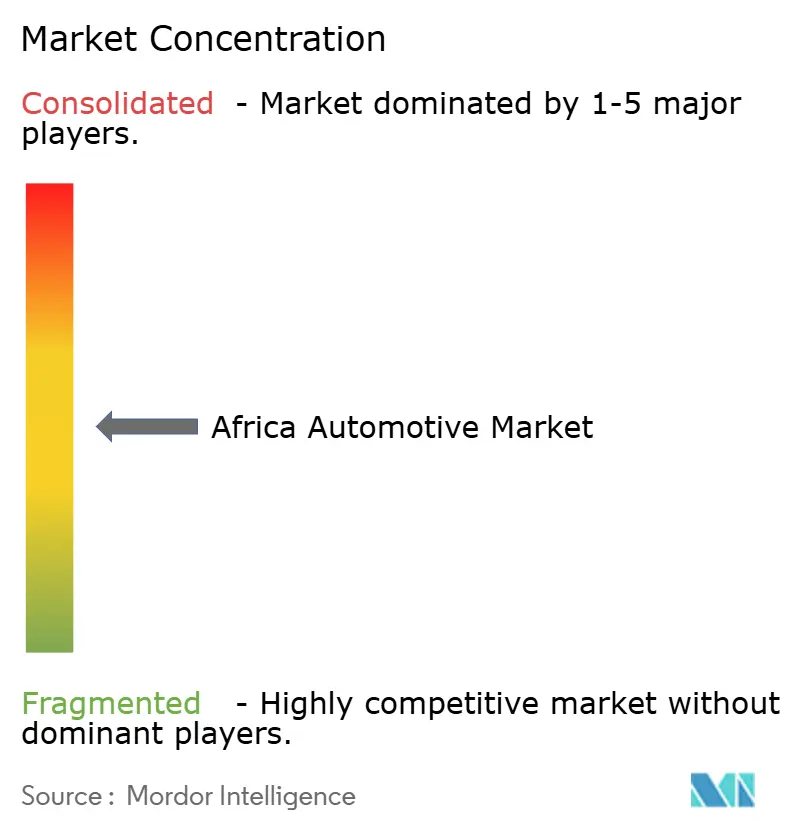

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Automotriz de África por Mordor Intelligence

El tamaño del mercado automotriz de África en 2026 se estima en USD 22,63 mil millones, creciendo desde el valor de 2025 de USD 21,55 mil millones, con proyecciones para 2031 que muestran USD 28,93 mil millones, creciendo a una CAGR del 5,03% durante el período 2026-2031. El incremento del gasto de la clase media urbana, las inversiones aceleradas en CKD/SKD por parte de fabricantes de equipos originales (OEM) chinos y la liberalización arancelaria de la Zona de Libre Comercio Continental Africana (AfCFTA) establecen colectivamente una trayectoria de demanda positiva para el mercado automotriz de África [1]"La Clase Consumidora Emergente de África,", Finanzas y Desarrollo, imf.org. Las plataformas digitales de remesas que canalizan fondos de la diáspora hacia la compra de vehículos y la expansión de flotas de transporte por aplicación y entrega de última milla amplían aún más los volúmenes direccionables. Los OEM regionales se benefician de incentivos de política que priorizan la incorporación de valor local, mientras que los programas piloto de camionetas eléctricas en las empresas mineras de la zona cuprífiera introducen un nicho comercial especializado. Los cuellos de botella logísticos, la volatilidad cambiaria y las entradas de vehículos usados del mercado gris siguen siendo los principales factores adversos que pueden frenar el impulso de crecimiento en el mercado automotriz de África.

Conclusiones Clave del Informe

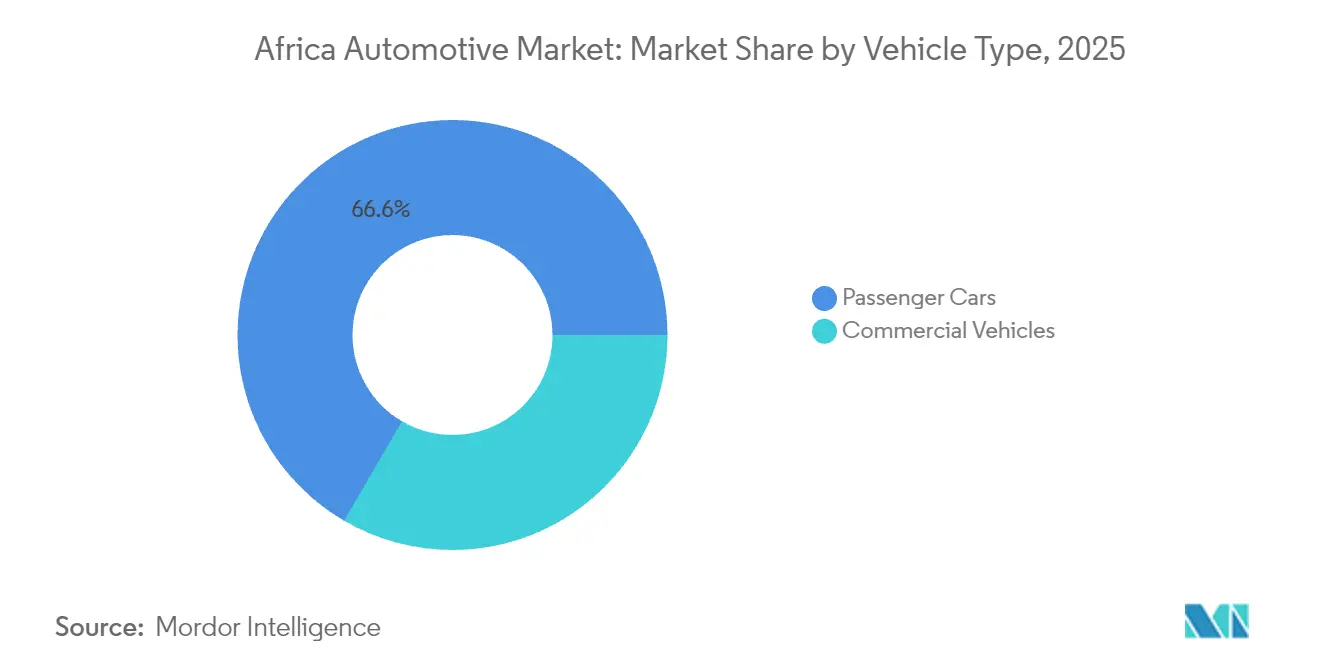

- Por tipo de vehículo, los automóviles de pasajeros representaron el 66,58% de la participación del mercado automotriz de África en 2025; se proyecta que los vehículos comerciales se expandan a una CAGR del 8,36% hasta 2031.

- Por tipo de propulsión, los motores de combustión interna lideraron con una participación del 90,68% en 2025, mientras que se prevé que los vehículos eléctricos de batería aumenten a una CAGR del 10,12% hasta 2031.

- Por uso final, la propiedad personal representó el 62,05% del tamaño del mercado automotriz de África en 2025, mientras que la flota y el arrendamiento deberían avanzar a una CAGR del 9,33% durante el período de pronóstico.

- Por canal de ventas, las importaciones completamente ensambladas (CBU) capturaron el 49,15% de la participación del tamaño del mercado automotriz de África en 2025; el ensamblaje SKD/CKD está previsto que progrese a una CAGR del 8,19% para 2031.

- Por país, Sudáfrica dominó con una participación del 37,85% en 2025, mientras que se anticipa que Nigeria registre la CAGR más rápida del 8,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Automotriz de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crecimiento de la Propiedad de Automóviles por la Clase Media Urbana en Ascenso | +1.2% | Panafricano, concentrado en Nigeria, Kenia, Ghana | Mediano plazo (2-4 años) |

| Inversiones CKD/SKD de OEM Chinos | +0.8% | Sudáfrica, Marruecos, Kenia, Ruanda | Corto plazo (≤ 2 años) |

| Reducciones Arancelarias de la AfCFTA | +0.6% | Los 54 estados miembros, primeras ganancias en África Occidental | Largo plazo (≥ 4 años) |

| Expansión de Flotas de Transporte por Aplicación y Entrega | +0.4% | Centros urbanos de Nigeria, Kenia, Sudáfrica, Ghana | Mediano plazo (2-4 años) |

| Compras de Vehículos Financiadas por la Diáspora | +0.3% | Nigeria, Ghana, Kenia, con extensión a zonas rurales | Corto plazo (≤ 2 años) |

| Programas Piloto de Vehículos Eléctricos en el Sector Minero | +0.2% | Zambia, República Democrática del Congo, con potencial de expansión a Zimbabue | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Propiedad de Automóviles de Pasajeros entre la Clase Media Urbana de África

La propiedad de vehículos sigue de cerca las ganancias de ingresos, y se proyecta que la clase media de África alcance los 1.100 millones de personas para 2060, impulsando una demanda incremental de movilidad personal. Los compradores aspiracionales se inclinan por modelos de pasajeros de entrada y compactos que equilibran la accesibilidad económica con la practicidad urbana. Las innovaciones en financiamiento, como los préstamos de automóviles a mayor plazo y los modelos de suscripción, mejoran la asequibilidad, reforzando el ciclo de demanda ascendente en todo el mercado automotriz de África.

Reducciones Arancelarias de la AfCFTA que Estimulan el Comercio Intrarregional

La Zona de Libre Comercio Continental Africana (AfCFTA) eliminará progresivamente los aranceles sobre el 90% de los bienes, con la mayoría de las naciones no pertenecientes a los países menos desarrollados obligadas a cumplir en un plazo de cinco años[2]"AfCFTA y Reglas de Origen Automotriz,", MONDAQ, mondaq.com. Los OEM automotrices obtendrán menores costos de insumos en la adquisición regional de piezas, mientras que las reglas de origen claras fomentan la incorporación de valor local que desbloquea aranceles preferenciales. Cuarenta y seis países ya han presentado sus listas de concesiones, convirtiendo la liberalización comercial en un alivio de costos tangible para las operaciones CKD. Las reformas de las barreras no arancelarias —digitalización aduanera, normas armonizadas y procedimientos fronterizos simplificados— se espera que liberen un valor comercial adicional de USD 20.000 millones, un beneficio directo para el mercado automotriz de África.

Expansión de Flotas de Transporte por Aplicación y Entrega de Última Milla

La congestión urbana y la penetración de los teléfonos inteligentes sustentan el meteórico auge del transporte por aplicación y la logística del comercio electrónico. La alianza de Uber con Opibus para 3.000 motocicletas eléctricas muestra el impulso de la electrificación de flotas en Nairobi y Lagos. YomYom, con sede en Ghana, está escalando una flota totalmente eléctrica a 200 unidades, demostrando que la optimización de rutas y los menores costos energéticos pueden reducir los gastos operativos para los operadores de última milla. Estos casos de uso comercial desbloquean pedidos consistentes de múltiples vehículos, apoyando el crecimiento sostenido de los vehículos comerciales ligeros dentro del mercado automotriz de África.

Programas Piloto de Vehículos Eléctricos en el Sector Minero de las Naciones de la Zona Cuprífiera

Zambia y la República Democrática del Congo controlan aproximadamente el 70% de los minerales para baterías a nivel global, lo que llevó al Banco Africano de Exportaciones e Importaciones (Afreximbank) y a la Comisión Económica para África de las Naciones Unidas (UNECA) a respaldar una Zona Económica Especial transfronteriza para vehículos eléctricos[3]"Minerales para Baterías y Zona Regional de Vehículos Eléctricos,", UNECA, uneca.org. Las empresas mineras ahora prueban camionetas eléctricas para operaciones subterráneas, donde los requisitos de cero emisiones se alinean con menores costos de ventilación. La proximidad a los materiales de cátodo reduce los gastos logísticos de las baterías, otorgando a los OEM regionales una convincente ventaja en costos. El éxito de estos programas piloto puede catalizar un giro más amplio hacia vehículos comerciales electrificados dentro del mercado automotriz de África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congestión Portuaria y Cuellos de Botella Logísticos | -0.9% | Sudáfrica, Nigeria, Ghana, Kenia | Corto plazo (≤ 2 años) |

| Volatilidad Cambiaria sobre los Costos de Importación | -0.7% | Nigeria, Ghana, Kenia, Zambia | Mediano plazo (2-4 años) |

| Competencia de Vehículos Usados del Mercado Gris | -0.5% | Corredor de África Occidental, Zimbabue, Tanzania | Largo plazo (≥ 4 años) |

| Escasez de Capacidad de Acero de Grado Automotriz | -0.3% | Nigeria, Ghana, Costa de Marfil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión Portuaria Crónica y Cuellos de Botella en la Logística Terrestre

Los puertos de Durban y Lagos se encuentran entre los más lentos del mundo en cuanto a rendimiento automotriz, lo que eleva los tiempos de permanencia y las tarifas de demora. La infrautilización ferroviaria y el material rodante obsoleto desvían el tráfico hacia las carreteras, donde los altos peajes y los riesgos de seguridad incrementan los costos de los vehículos al destino. Para los ensambladores CKD, las llegadas inconsistentes de componentes interrumpen la producción justo a tiempo, mientras que los exportadores enfrentan ventanas de zarpe perdidas que erosionan la credibilidad ante los proveedores. A menos que las mejoras en curso en los corredores y los sistemas aduaneros de ventanilla única ofrezcan eficiencias medibles, la fricción logística seguirá siendo un lastre para el mercado automotriz de África.

Volatilidad Cambiaria que Eleva los Costos de Importación de Kits CKD

Los importadores ghaneses reportaron fuertes erosiones de ganancias cuando el cedi se depreció, incrementando las facturas de piezas denominadas en dólares[4]"Riesgo Cambiario para Importadores,", Universidad de Cape Coast, ucc.edu.gh. Las estrategias de cobertura son costosas y los márgenes de capital de trabajo más reducidos hacen que los distribuidores más pequeños sean particularmente vulnerables. Las fluctuaciones del tipo de cambio también afectan la visibilidad de precios para los consumidores, reduciendo la afluencia a los salones de ventas. Los países con bajas reservas de divisas restringen esporádicamente las licencias de importación, retrasando el despacho de kits e introduciendo incertidumbre en las previsiones para las plantas de todo el mercado automotriz de África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Comerciales se Aceleran por la Demanda Logística

Los automóviles de pasajeros dominaron el mercado automotriz de África con una participación del 66,58% en 2025, lo que refleja el atractivo de la movilidad personal en los extensos centros urbanos. Sin embargo, el crecimiento del flete bajo la AfCFTA y el floreciente comercio electrónico dirigen la atención hacia furgonetas, camionetas y camiones pesados que se prevé superen a los modelos de pasajeros con una CAGR del 8,36%. Los vehículos comerciales ligeros se benefician de los volúmenes de paquetería de última milla, mientras que los camiones medianos y pesados transportan bienes comercializados regionalmente bajo corredores aduaneros armonizados. Las empresas mineras prueban rápidamente volquetes eléctricos de batería, señalando futuras oportunidades de sustitución en flotas de uso intensivo.

Los ensambladores de vehículos comerciales aprovechan los incentivos gubernamentales que exoneran los derechos de importación sobre chasis y trenes de transmisión, reduciendo las brechas de precios frente a las importaciones de vehículos usados del mercado gris. Las reasignaciones de producción globales también importan: Marruecos superó a Sudáfrica en 2024 con 614.000 unidades, creando una profunda base de proveedores que puede orientarse hacia plataformas de carga. A medida que los operadores logísticos formalizan sus operaciones, los ciclos de reposición de flotas se acortan, sosteniendo el impulso en este segmento del mercado automotriz de África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: La Adopción Eléctrica Cobra Impulso desde una Base Reducida

Los motores de combustión interna mantuvieron una participación del 90,68% en 2025, lo que subraya los ecosistemas de combustible y mantenimiento asequibles. No obstante, se proyecta que los vehículos eléctricos de batería registren una CAGR del 10,12% impulsada por los lanzamientos de OEM chinos y los incentivos fiscales en Ruanda, Kenia y Egipto. Las importaciones de híbridos usados procedentes de Japón generan una familiaridad temprana del consumidor con los trenes de transmisión electrificados, mientras que las exenciones arancelarias sobre los componentes de vehículos eléctricos reducen el costo total de propiedad para las flotas comerciales.

Las limitaciones en la estabilidad de la red eléctrica ralentizan el despliegue fuera de las principales metrópolis, aunque los yacimientos mineros de la zona cuprífiera implementan centros solares con batería fuera de la red para alimentar camionetas eléctricas. Con el tiempo, la disminución de los costos de las baterías y corredores de carga más amplios podrían desbloquear una curva de adopción más pronunciada, reduciendo gradualmente el dominio de los motores de combustión interna en el mercado automotriz africano.

Por Uso Final: Las Flotas Superan a la Propiedad Privada

Los compradores particulares aún representan el 62,05% de los volúmenes de 2025, pero la demanda institucional crece más rápido a medida que las corporaciones descarbonizan sus perfiles de movilidad y las aplicaciones de transporte por aplicación financian adquisiciones de múltiples vehículos mediante modelos de reparto de ingresos. Los gestores de flotas aprovechan los descuentos por compras masivas y la telemática para optimizar el tiempo de actividad, mientras que las garantías de valor residual acortan los ciclos de reemplazo a cuatro años o menos.

Los programas de arrendamiento gubernamentales estipulan un contenido local mínimo, impulsando a las plantas CKD hacia umbrales de localización más elevados. Este ciclo virtuoso refuerza las economías de escala del ensamblaje, ampliando la base de flotas direccionables para el mercado automotriz de África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Ensamblaje Gana Viento de Cola en Políticas

Las importaciones completamente ensambladas (CBU) mantuvieron una participación del 49,15% en 2025, aunque se prevé que el ensamblaje SKD/CKD escale a una CAGR del 8,19% a medida que los diferenciales arancelarios se amplíen bajo los mandatos de fabricación local. El Plan de Desarrollo de la Industria Automotriz de Nigeria (NAIDP) actualizado apunta a un contenido local del 40% para 2033, ofreciendo exenciones de IVA sobre herramientas y piezas a los inversores que cumplan los requisitos. Kenia impone límites de antigüedad a las importaciones de vehículos usados, canalizando la demanda hacia modelos ensamblados localmente, a la vez que otorga rebajas de impuestos selectivos a los distribuidores que cumplan los umbrales de empleo.

Los OEM chinos capitalizan enviando kits desarmados para evitar los aranceles restrictivos aplicados a los vehículos terminados. Esto profundiza la base manufacturera del mercado automotriz de África y gradualmente aleja a los clientes de las opciones totalmente importadas.

Análisis Geográfico

Sudáfrica contribuyó con el 37,85% de los volúmenes regionales en 2025, anclada por un ecosistema de proveedores maduro y acceso comercial preferencial con la Unión Europea. Sin embargo, la CAGR prevista del 8,94% para Nigeria refleja la demanda reprimida en la nación más poblada de África, respaldada por exenciones arancelarias vinculadas a la AfCFTA sobre piezas y vehículos. Las plantas costeras de Marruecos ahora exportan SUV y automóviles compactos a Europa libres de aranceles bajo el Acuerdo de Agadir, diversificando la huella productiva de África más allá del cono sur.

Centros regionales como Ghana y Kenia aprovechan las políticas automotrices para atraer inversores, confiando en sus ubicaciones estratégicas portuarias y las crecientes bases de consumidores. Colectivamente, estos mercados amplifican el crecimiento del mercado automotriz africano al distribuir el riesgo de producción y estimular una sana competencia entre los destinos de inversión. África Oriental gana tracción gracias a códigos aduaneros armonizados e infraestructura compartida. Kenia restringe las importaciones de vehículos usados con más de ocho años de antigüedad, orientando a los compradores hacia opciones nuevas o fabricadas localmente, mientras que Etiopía encarga miles de vehículos eléctricos para flotas estatales con el fin de reducir las facturas de importación de combustible. El paquete de incentivos de Ruanda para autobuses eléctricos cataliza los despliegues de BYD y Chery Automobile Co., formando un corredor demostrativo para el transporte público de cero emisiones. Estos movimientos de política configuran colectivamente un ecosistema que fomenta una saludable diversificación geográfica para el mercado automotriz de África.

Panorama Competitivo

La competencia es moderada y se intensifica. Toyota, Volkswagen e Hyundai aún aprovechan sus consolidadas redes de distribuidores, un sólido servicio posventa y la confianza en la marca para atraer tráfico a los salones de ventas. Sin embargo, los competidores chinos expandieron su participación del 2% en 2019 al 9% en 2024 combinando precios agresivos con características tecnológicas avanzadas y garantías extendidas [CNBCAF RICA.COM]. La integración vertical de BYD —desde la química de las baterías hasta el diseño de semiconductores— mantiene bajos los costos, permitiendo a la empresa ampliar su línea de productos en Sudáfrica a seis modelos para abril de 2025.

Los fabricantes locales explotan oportunidades de nicho. Innoson Vehicle Manufacturing Co. de Nigeria produce minibuses adaptados a las condiciones viales de África Occidental, mientras que las empresas emergentes kenianas ensamblan motocicletas eléctricas para flotas de mensajería. Las alianzas estratégicas —como la de BYD con Associated Vehicle Assemblers en Mombasa— fusionan tecnología global con conocimiento de ensamblaje local, reforzando la incorporación de valor dentro del mercado automotriz de África.

La convergencia de políticas y tecnología remodelará el panorama competitivo. Las reglas de origen de la AfCFTA favorecen a las empresas con presencia regional, mientras que las plataformas de venta digital permiten a los nuevos competidores prescindir de los salones de ventas tradicionales. Los ganadores serán quienes combinen un ensamblaje rentable, financiamiento accesible y redes de servicio adaptadas a entornos operativos exigentes. Dadas las participaciones actuales, el mercado automotriz de África exhibe una rivalidad equilibrada en la que ningún actor único detenta un dominio abrumador.

Líderes de la Industria Automotriz de África

Volkswagen AG

Toyota Motor Corporation

Groupe Renault

Hyundai Motor Corporation

Ford Motor Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BYD confirmó planes para triplicar su red de concesionarios en Sudáfrica, de 13 a 35 para 2026, marcando la mayor expansión minorista de un OEM chino en el continente.

- Abril de 2025: BYD introdujo la camioneta híbrida SHARK 6, el SUV híbrido SEALION 6 y el SEALION 7 de vehículo eléctrico de batería en Sudáfrica, ampliando su cartera de productos a seis modelos.

- Septiembre de 2024: Neta Auto anunció planes para abrir 100 concesionarios en 20 países africanos en un plazo de tres años, subrayando la continua expansión china.

Alcance del Informe del Mercado Automotriz de África

La industria automotriz comprende una amplia gama de empresas y organizaciones involucradas en el diseño, desarrollo, fabricación, comercialización y venta de vehículos de motor. El informe del mercado automotriz africano cubre el panorama del mercado africano y predice el crecimiento de su mercado de automóviles. El estudio también incluye crecimiento, tendencias del mercado, avances, desafíos, oportunidades, regulaciones gubernamentales, uso de tecnología y pronósticos de crecimiento.

Por tipo de vehículo, el mercado está segmentado en motocicletas y bicicletas (dos ruedas), automóviles de pasajeros, vehículos comerciales y vehículos de tres ruedas. Por tipo de combustible, el mercado está segmentado en diésel, gasolina/nafta, eléctrico, GNC/GLP y otros. Por país, el mercado está segmentado en Sudáfrica, Marruecos, Argelia, Egipto, Nigeria, Ghana, Kenia y el Resto de África. El informe ofrece el tamaño del mercado y pronósticos para el mercado automotriz africano en valor (USD) para todos los segmentos anteriores.

| Automóviles de Pasajeros | Hatchback |

| Sedán | |

| SUV y Crossover | |

| Monovolumen y Otros | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros (VCL) |

| Camiones Medianos y Pesados | |

| Autobuses y Autocares |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico Híbrido (VEH) |

| Vehículo Eléctrico de Batería (VEB) |

| Combustibles Alternativos (GNC/GLP, Combustible Flexible, Vehículo de Celda de Combustible de Hidrógeno) |

| Propiedad Personal |

| Flota y Arrendamiento |

| Proveedores de Servicio de Transporte por Aplicación / Movilidad |

| Gobierno e Institucional |

| Importaciones Completamente Ensambladas (CBU) |

| Ensamblaje Semi/Completamente Desarmado (SKD/CKD) |

| Importaciones de Vehículos Usados |

| Sudáfrica |

| Marruecos |

| Argelia |

| Egipto |

| Nigeria |

| Ghana |

| Kenia |

| Resto de África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchback |

| Sedán | ||

| SUV y Crossover | ||

| Monovolumen y Otros | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros (VCL) | |

| Camiones Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Eléctrico Híbrido (VEH) | ||

| Vehículo Eléctrico de Batería (VEB) | ||

| Combustibles Alternativos (GNC/GLP, Combustible Flexible, Vehículo de Celda de Combustible de Hidrógeno) | ||

| Por Uso Final | Propiedad Personal | |

| Flota y Arrendamiento | ||

| Proveedores de Servicio de Transporte por Aplicación / Movilidad | ||

| Gobierno e Institucional | ||

| Por Canal de Ventas | Importaciones Completamente Ensambladas (CBU) | |

| Ensamblaje Semi/Completamente Desarmado (SKD/CKD) | ||

| Importaciones de Vehículos Usados | ||

| Por País | Sudáfrica | |

| Marruecos | ||

| Argelia | ||

| Egipto | ||

| Nigeria | ||

| Ghana | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado automotriz de África?

El mercado está valorado en USD 22,63 mil millones en 2026 y se prevé que alcance USD 28,93 mil millones para 2031.

¿Qué país concentra la mayor participación en la producción de vehículos en el continente?

Marruecos produjo 614.000 unidades en 2024, superando a Sudáfrica para convertirse en el mayor productor de África.

¿Qué segmento se expande más rápidamente en términos de tipo de vehículo?

Los vehículos comerciales, impulsados por la demanda del comercio electrónico y la logística, están previstos para crecer a una CAGR del 8,36% hasta 2031.

¿Por qué los fabricantes de automóviles chinos invierten fuertemente en África?

Las barreras comerciales en otros mercados y las ventajas arancelarias de la AfCFTA hacen de África una frontera de crecimiento atractiva, lo que permite a los OEM chinos ganar participación mediante el ensamblaje CKD/SKD y precios competitivos.

¿Cuáles son los principales desafíos que limitan un crecimiento más rápido del mercado?

La congestión portuaria crónica, la volatilidad cambiaria, la importación generalizada de vehículos usados y la limitada oferta local de acero de grado automotriz certificado por ISO son los principales obstáculos.

Última actualización de la página el: