Tamaño y Cuota del Mercado de Logística de Cadena de Frío de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

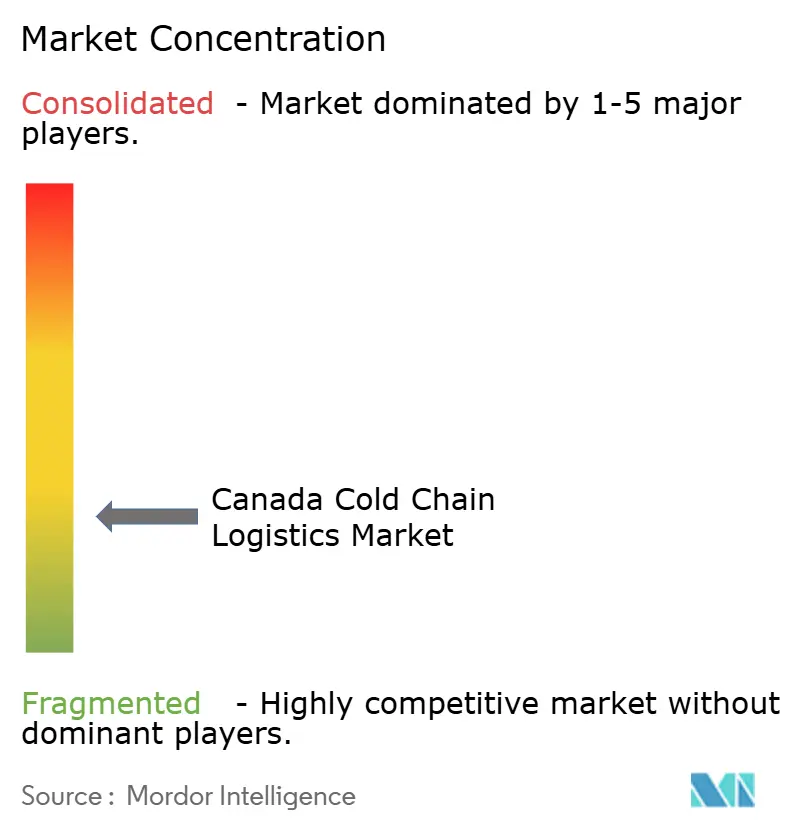

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de Canadá por Mordor Intelligence

El tamaño del Mercado de Logística de Cadena de Frío de Canadá fue valorado en USD 6,09 mil millones en 2025 y se estima que crecerá desde USD 6,34 mil millones en 2026 hasta alcanzar USD 7,72 mil millones en 2031, a una CAGR del 4,03% durante el período de previsión (2026-2031).

La expansión subraya cómo el financiamiento federal de infraestructura, los mandatos de eliminación gradual de refrigerantes y las inversiones en biofabricación están reconfigurando las cadenas de suministro con control de temperatura. Los proyectos de visibilidad digital financiados por Transporte Canadá están aliviando los cuellos de botella crónicos, mientras que la transición impulsada por el Acuerdo de Kigali hacia refrigerantes de bajo Potencial de Calentamiento Global (PCG) está promoviendo actualizaciones aceleradas de equipos[1]Transporte Canadá, "El Gobierno de Canadá invierte en proyectos de infraestructura digital en todo Canadá," canada.ca. Las mejoras estratégicas de corredores ferroviarios y portuarios en el marco del Fondo Nacional de Corredores Comerciales están respaldando los flujos de exportación de larga distancia, y el aumento de la producción de biológicos está desplazando la demanda hacia soluciones de temperatura ultracongelada.

Conclusiones Clave del Informe

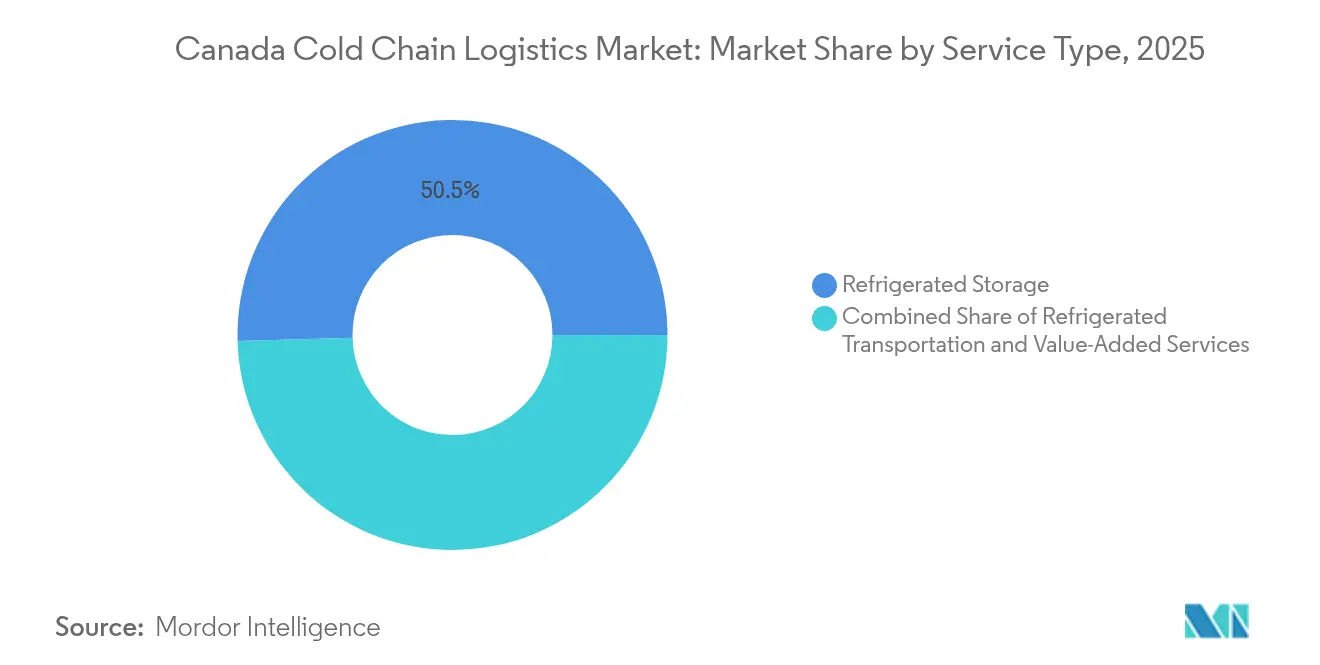

- Por tipo de servicio, el Almacenamiento Refrigerado mantuvo el 50,45% de la cuota del mercado de logística de cadena de frío de Canadá en 2025, y los Servicios de Valor Agregado están en camino de alcanzar una CAGR del 4,06% hasta 2031.

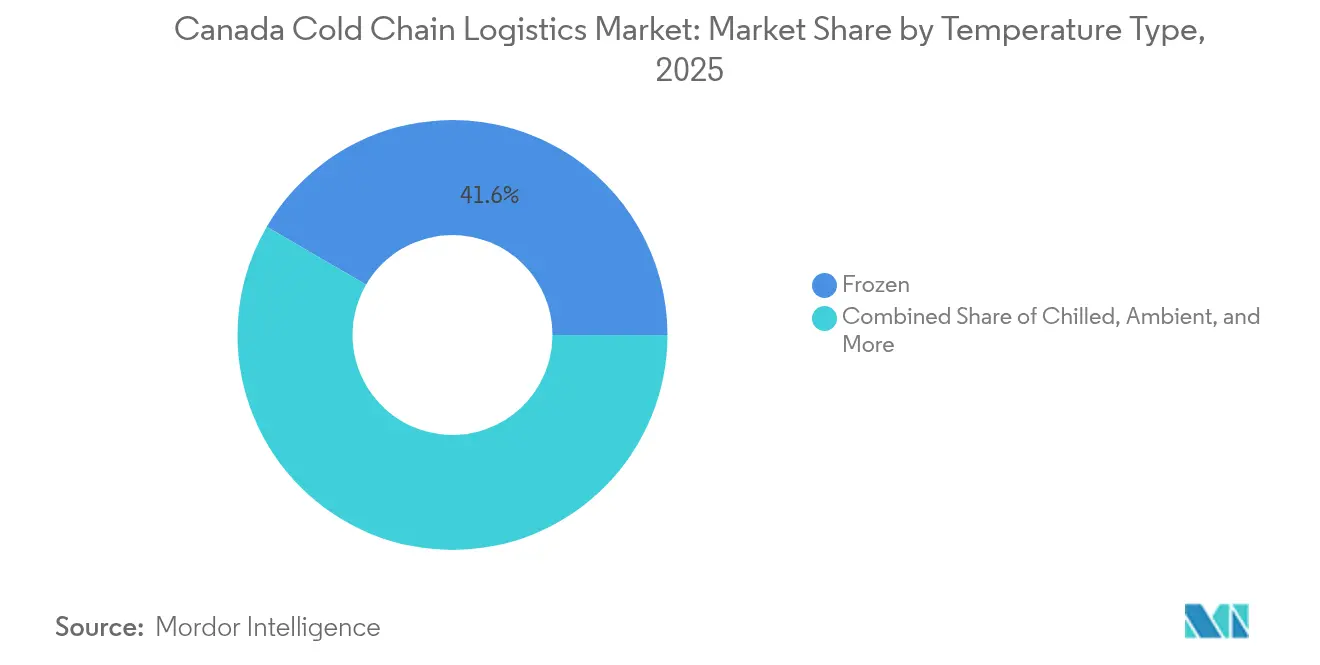

- Por banda de temperatura, las aplicaciones Congeladas representaron el 41,60% del tamaño del mercado de logística de cadena de frío de Canadá en 2025, mientras que se prevé que la logística Ambiente crezca a una CAGR del 4,41%.

- Por aplicación, Carne y Aves de Corral capturó el 21,70% del tamaño del mercado de logística de cadena de frío de Canadá en 2025, y se proyecta que Productos Farmacéuticos y Biológicos se expanda a una CAGR del 4,98% hasta 2031.

- Por región, Canadá Central lideró con el 30,65% de la cuota del mercado de logística de cadena de frío de Canadá en 2025, mientras que se proyecta que la región Norte registre la CAGR más rápida del 4,32%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de Canadá

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de alimentos perecederos y productos farmacéuticos | +1.2% | Canadá Central, Costa Oeste | Mediano plazo (2-4 años) |

| Expansión Federal de Infraestructura de Corredores Comerciales | +0.8% | Corredores Atlántico y de la Pradera | Largo plazo (≥ 4 años) |

| Aumento de la demanda de biofabricación y ciencias de la vida | +0.9% | Canadá Central, Costa Oeste | Mediano plazo (2-4 años) |

| Crecimiento de las exportaciones agroalimentarias hacia EE. UU. y Asia | +0.7% | Provincias de la Pradera y Costa Oeste | Largo plazo (≥ 4 años) |

| Políticas obligatorias de refrigerantes de bajo Potencial de Calentamiento Global | +0.4% | Nacional, más rápido en grandes centros urbanos | Corto plazo (≤ 2 años) |

| Impulso nacional hacia la visibilidad digital de la cadena de suministro | +0.3% | Programas piloto en los principales puertos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Alimentos Perecederos y Productos Farmacéuticos

La preferencia de los consumidores por kits de comidas frescas y el auge de los biológicos están creando presiones simultáneas sobre las capacidades de almacenamiento y de entrega de última milla. La instalación CDMO (Organización de Desarrollo y Fabricación por Contrato) de USD 428 millones de OmniaBio en Hamilton ejemplifica cómo las terapias avanzadas exigen bandas de temperatura más estrictas y monitoreo validado[2]Invest Ontario, "OmniaBio: Camino al CDMO de terapia celular y génica más grande de Canadá," investontario.ca. La red automatizada de alimentos frescos de USD 738 millones de Metro en Toronto destaca la necesidad del comercio electrónico de comestibles de un procesamiento rápido. Las normas más estrictas de GUI-0069 ahora requieren registro continuo de datos, favoreciendo a los proveedores que ya operan sistemas IoT integrados.

Expansión Federal de Infraestructura de Corredores Comerciales (FNCC)

Las subvenciones del Fondo Nacional de Corredores Comerciales (FNCC) que totalizan más de USD 3 mil millones durante los últimos 7 años están ampliando los desvíos ferroviarios, dragando los puertos atlánticos y digitalizando las operaciones de patios para reducir los tiempos de permanencia de contenedores[3]Transporte Canadá, Proyectos financiados por el Fondo Nacional de Corredores Comerciales,

tc.canada.ca. Una mejora de USD 18,5 millones en Halifax permitirá mayores volúmenes de contenedores refrigerados, posicionando el puerto como puerta de entrada oriental. Los proyectos paralelos de desvíos ferroviarios acortan el tránsito entre Québec y las Praderas, mejorando la puntualidad de los horarios para las exportaciones de carne refrigerada. Los diseños resilientes al clima reducen el riesgo de interrupciones durante las tormentas invernales, disminuyendo los incidentes de deterioro.

Aumento de la Demanda de Cadena de Frío en Biofabricación y Ciencias de la Vida

El sitio de ARN mensajero de Moderna en Laval y una nueva planta de terapia celular en Columbia Británica subrayan un cambio de la dependencia de importaciones hacia la producción nacional[4]Gobierno de Canadá, "El Gobierno de Canadá anuncia un hito importante en el sector canadiense de biofabricación," canada.ca. Los medicamentos personalizados requieren rutas de envío de −80 °C a −20 °C y embalajes validados, abriendo flujos de ingresos premium para los operadores logísticos terciarizados (3PL) certificados. La compra de Andlauer Healthcare Group por USD 1,6 mil millones por parte de UPS señala el peso estratégico de los corredores farmacéuticos de Canadá. Los centros con certificación CEIV-Pharma en el Aeropuerto Internacional Toronto Pearson ahora anclan rutas globales para envíos clínicos.

Crecimiento de las Exportaciones Agroalimentarias hacia EE. UU. y Asia

Los envíos hacia el Indo-Pacífico de canola, trigo y legumbres alcanzaron USD 16,2 mil millones en 2024 y continúan en aumento. Los pactos bilaterales como el CPTPP (Tratado Integral y Progresista de Asociación Transpacífico) otorgan acceso libre de aranceles, aunque mantienen estrictos requisitos de documentación de temperatura, beneficiando a los operadores con trazabilidad integrada. El almacén automatizado de USD 74 millones de New Cold en Alberta demuestra cómo la robótica está abordando la estacionalidad de las Praderas. Las soluciones ferroviario-oceánicas reducen los tiempos de permanencia en los puertos de Vancouver, manteniendo la calidad intacta para las exportaciones de proteínas con destino a Corea y Japón.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado gasto de capital en energía e infraestructura | −0.6% | A nivel nacional, más agudo en el Norte | Largo plazo (≥ 4 años) |

| Escasez de mano de obra en transporte refrigerado y almacenes | −0.5% | Centros urbanos | Mediano plazo (2-4 años) |

| Interrupciones en la confiabilidad de la red eléctrica en el Norte | −0.3% | Territorios remotos | Largo plazo (≥ 4 años) |

| Carga de readaptación por eliminación gradual de HFC | −0.2% | Jurisdicciones con aplicación temprana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital en Energía e Infraestructura

Los almacenes frigoríficos automatizados suelen superar los USD 500 por metro cúbico en construcción, lo que convierte el financiamiento en un obstáculo para los operadores más pequeños. La instalación de Dematic en Quebec muestra cómo los avanzados sistemas de lanzaderas pueden reducir drásticamente los tiempos de preparación, pero requieren fuertes desembolsos iniciales. Aunque existen reembolsos fiscales para refrigerantes naturales, los retornos se acumulan a lo largo de largos ciclos de amortización. Las provincias con abundante energía hidroeléctrica ofrecen a los operadores una ventaja de hasta el 25% en costos de energía, orientando las decisiones de selección de sitios.

Escasez de Mano de Obra en Transporte Refrigerado y Almacenes

Transporte Canadá proyectó una escasez de 10.000 conductores en 2025 para rutas especializadas de transporte refrigerado. Las certificaciones adicionales en seguridad alimentaria alargan la formación, aumentando el riesgo de rotación de personal. La instalación de AutoStore de Stevens Company aumentó cinco veces las métricas de unidades por hora, amortiguando las brechas de personal. Los canales de inmigración acelerada mitigan los déficits de conductores, pero aún no pueden cubrir las funciones de técnicos necesarios para los sistemas de CO₂ y amoníaco.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Infraestructura de Almacenamiento Impulsa la Base del Mercado

El Almacenamiento Refrigerado representó el 50,45% de la cuota del mercado de logística de cadena de frío de Canadá en 2025 por valor y constituye la columna vertebral de las estrategias de stock de reserva. El segmento ancla el cumplimiento de pedidos omnicanal de comestibles, permitiendo la consolidación de unidades de mantenimiento de existencias (SKU) multitemperatura antes del despacho de última milla. Los diseños de estanterías energéticamente eficientes, la automatización y los sistemas de amoníaco combinados con energía solar están reduciendo los costos variables, permitiendo a los grandes proveedores escalar contratos a nivel nacional. En contraste, los Servicios de Valor Agregado —que van desde el reempaque hasta el ensamblaje de kits— están creciendo a una CAGR proyectada del 4,06%, reflejando el interés de los cargadores por la subcontratación integral. Los clústeres de cross-docking y congelación ultrarrápida cerca de los desvíos ferroviarios acortan los tiempos de permanencia para la carga de exportación.

El Transporte Refrigerado añade resiliencia en rutas por carretera, ferrocarril, aire y océano. La carretera sigue dominando las ventanas de entrega de comercio electrónico de comestibles en menos de 24 horas, pero el ferrocarril norte-sur de CPKC con Americold Logistics crea alternativas de menor huella de carbono para los flujos de proteínas de las Praderas hacia México. La red con certificación CEIV de Air Canada Cargo cubre 100 destinos, abriendo rutas premium para biológicos de alto valor. Los transportistas oceánicos que aprovechan los corredores verdes en Halifax apoyan a los exportadores de mariscos que buscan conexiones directas con Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Temperatura: El Dominio de los Congelados se Enfrenta a la Innovación en Temperatura Ambiente

Los productos congelados mantuvieron el 41,60% de los ingresos de 2025, reflejando una demanda estable de proteínas, helados y productos farmacéuticos de larga distancia. Las instalaciones mantienen habitualmente zonas de −18 °C con lanzaderas automáticas de palés, maximizando la utilización cúbica. Sin embargo, la banda Ambiente —generalmente de +15 °C a +25 °C— crecerá a una CAGR del 4,41% a medida que aumentan los kits de comidas directos al consumidor y los comprimidos sensibles a la temperatura. Los compresores de velocidad variable combinados con analítica predictiva de inteligencia artificial permiten a los almacenes ajustar los puntos de ajuste, reduciendo el consumo eléctrico hasta en un 12%.

El segmento Refrigerado (0-5 °C) sigue siendo crucial para lácteos, productos frescos y sustitutos de comidas. Las zonas ultracongeladas de −80 °C se están expandiendo dentro de los clústeres de biofabricación, empleando respaldos redundantes de nitrógeno líquido (LN₂) que cumplen con GUI-0069. Los operadores integran cada vez más múltiples zonas bajo un mismo techo, optimizando el rendimiento y reduciendo la duplicación de capital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Liderazgo en Proteínas Enfrenta la Disrupción Farmacéutica

Carne y Aves de Corral retuvo una cuota de ingresos del 21,70% en 2025, respaldada por contratos de exportación estables hacia EE. UU. y Asia y flujos de trabajo HACCP (Análisis de Peligros y Puntos Críticos de Control) bien establecidos. Las plantas automatizadas de deshuesado cerca de la frontera permiten ciclos rápidos de congelación ultrarrápida, salvaguardando la integridad del producto durante los trayectos ferroviarios de 2 días. Sin embargo, Productos Farmacéuticos y Biológicos está destinado a alcanzar una CAGR del 4,98% a medida que la producción nacional de vacunas y las terapias personalizadas proliferan. Las certificaciones CEIV-Pharma proporcionan ventajas competitivas, generando rendimientos premium.

Lácteos y Postres Congelados se benefician de los consumidores sensibles al precio que optan por líneas de helados de marca propia. Pescado y Mariscos aprovecha las cosechas atlánticas y pacíficas, con los envíos de langosta viva beneficiándose de los carriles refrigerados expeditos de Halifax. Frutas y Verduras dependen del almacenamiento en atmósfera controlada que extiende la vida útil hasta 30 días. Las comidas Listas para Consumir cabalgan las tendencias de conveniencia y prosperan gracias a las técnicas de enfriamiento ultrarrápido que conservan el sabor. Los envíos de vacunas y materiales de ensayos clínicos representan un volumen menor, pero generan márgenes desproporcionados debido a las rigurosas necesidades de validación.

Análisis Geográfico

El dominio de Canadá Central refleja autopistas integradas, cinco ferrocarriles de Clase I y corredores de cross-docking que comprimen los tiempos de entrega hacia el Medio Oeste de EE. UU. Montreal y Toronto albergan puertas de enlace CEIV-Pharma que canalizan los biológicos de exportación. El comercio electrónico de comestibles urbano impulsa centros de microabastecimiento con tiendas «oscuras» de ambiente y temperatura refrigerada que reducen los tiempos de entrega a dos horas. Los robustos nodos intermodales reducen los kilómetros vacíos y la intensidad de gases de efecto invernadero, convirtiendo a Canadá Central en el ancla de las cadenas de frío nacionales.

Las Provincias de la Pradera aportan eficiencias de escala para el trigo duro, la canola y el cerdo. Regina y Saskatoon consolidan cargas refrigeradas y congeladas que se dirigen al oeste a través de los túneles de CPKC. La automatización de la cadena de frío en Alberta demuestra cómo la robótica puede resolver la escasez de mano de obra en centros rurales. El Norte enfrenta restricciones de energía y transporte, aunque los programas estratégicos de seguridad alimentaria están instalando unidades modulares de congelación ultrarrápida en los centros de Nunavut. Los cierres estacionales de los caminos sobre hielo requieren mayores reservas de almacenamiento in situ, impulsando el crecimiento a pesar de los elevados costos por kilovatio-hora.

Panorama Competitivo

La concentración del mercado es fragmentada, mientras que los especialistas regionales conservan fortalezas de nicho. La adquisición de ColdPoint por USD 221 millones por parte de Lineage Logistics añadió capacidad de congelación profunda cerca de Montreal, señalando una consolidación continua. La alianza de Americold Logistics con CPKC integra el ferrocarril refrigerado transfronterizo, generando ventajas de costo para los productores de las Praderas. La adquisición de Coastal Pacific Xpress por parte de Canada Cartage extiende el alcance refrigerado de carga completa (FTL) y carga parcial (LTL) desde Columbia Británica hasta Ontario.

La tecnología sigue siendo el fulcro competitivo. Los operadores adoptan sensores IoT, planificación de rutas con inteligencia artificial y trazabilidad con cadena de bloques para ganar contratos farmacéuticos. La automatización reduce drásticamente los costos laborales, con el almacenamiento cúbico AutoStore que ofrece incrementos de productividad de cinco veces. La certificación CEIV-Pharma y el cumplimiento de Health Canada actúan como barreras de entrada, protegiendo los márgenes de los operadores establecidos.

Las oportunidades de espacios no explotados se encuentran en la logística de última milla para comercio electrónico de comestibles, la logística de ensayos clínicos y los biológicos por debajo de cero. Los nuevos participantes aprovechan modelos con pocos activos y alta tecnología, aunque la intensidad de capital y el escrutinio regulatorio favorecen a las flotas establecidas. En general, las asociaciones entre gigantes de la logística y empresas de ciencias de la vida continúan creando ofertas verticalmente integradas.

Líderes de la Industria de Logística de Cadena de Frío de Canadá

Americold Logistics

Lineage Logistics

Congebec Logistics

Conestoga Cold Storage

Trenton Cold Storage

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio 2025: Lineage Logistics adquirió tres almacenes frigoríficos en Quebec cerca de Montreal, ampliando su presencia en Canadá.

- Enero 2025: Canada Cartage compró Coastal Pacific Xpress, creando capacidad nacional de transporte de productos sensibles a la temperatura.

- Junio 2024: DSV se asoció con UNICEF para mejorar las cadenas de suministro de emergencia globales.

- Febrero 2024: Dematic y Groupe Robert inauguraron un almacén frigorífico totalmente automatizado en Quebec, aumentando el rendimiento y la eficiencia energética.

Alcance del Informe del Mercado de Logística de Cadena de Frío de Canadá

La tecnología y el mecanismo que permiten la entrega segura de bienes y artículos sensibles a la temperatura a lo largo de la cadena de suministro se conocen como logística de cadena de frío. Cualquier producto que sea perecedero o que esté etiquetado como tal casi con certeza requerirá gestión de cadena de frío. En esta categoría podrían incluirse alimentos como carne y pescado, productos frescos, suministros médicos y productos farmacéuticos.

El Mercado de Logística de Cadena de Frío de Canadá está segmentado por Servicio (Almacenamiento, Transporte y Servicios de Valor Agregado), por Tipo de Temperatura (Refrigerado, Congelado y Ambiente), y por Usuario Final (Horticultura, Productos Lácteos, Carnes, Pescado, Aves de Corral, Productos Alimenticios Procesados, Farmacéuticos, Ciencias de la Vida y Químicos, y Otras Aplicaciones). Un análisis de antecedentes exhaustivo del Mercado de Logística de Cadena de Frío de Canadá que abarca las tendencias actuales del mercado, restricciones, actualizaciones tecnológicas e información detallada sobre varios segmentos y el panorama competitivo de la industria. El informe ofrece el tamaño del mercado y las previsiones en valores (miles de millones de USD) para todos los segmentos anteriores.

| Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | |

| Transporte Refrigerado | Carretera |

| Ferrocarril | |

| Marítimo | |

| Aéreo | |

| Servicios de Valor Agregado |

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Ultra-Bajo (menos de -20 °C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales de Ensayos Clínicos |

| Químicos y Materiales Especiales |

| Otros Perecederos |

| Región Atlántica |

| Canadá Central |

| Provincias de la Pradera |

| Costa Oeste |

| Norte |

| Por Tipo de Servicio | Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | ||

| Transporte Refrigerado | Carretera | |

| Ferrocarril | ||

| Marítimo | ||

| Aéreo | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Temperatura | Refrigerado (0–5 °C) | |

| Congelado (-18–0 °C) | ||

| Ambiente | ||

| Ultracongelado / Ultra-Bajo (menos de -20 °C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Mariscos | ||

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Comidas Listas para Consumir | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales de Ensayos Clínicos | ||

| Químicos y Materiales Especiales | ||

| Otros Perecederos | ||

| Por Región | Región Atlántica | |

| Canadá Central | ||

| Provincias de la Pradera | ||

| Costa Oeste | ||

| Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de cadena de frío de Canadá en 2026?

Se sitúa en USD 6,34 mil millones y se proyecta que alcanzará USD 7,72 mil millones en 2031.

¿Qué tipo de servicio tiene la mayor cuota?

El Almacenamiento Refrigerado lidera con el 50,45% de los ingresos de 2025, reflejando la naturaleza intensiva en capital del almacenamiento.

¿Qué segmento crece más rápido por aplicación?

Productos Farmacéuticos y Biológicos avanzará a una CAGR del 4,98% hasta 2031, impulsado por la expansión de la biofabricación nacional.

¿Qué región registra el mayor crecimiento?

El Norte muestra una perspectiva de CAGR del 4,32% gracias a proyectos de recursos y programas de seguridad alimentaria.

¿Cómo están afectando las regulaciones de refrigerantes a los operadores?

La eliminación gradual de HFC alineada con el Acuerdo de Kigali está impulsando readaptaciones aceleradas de equipos y favoreciendo a las empresas con experiencia en refrigerantes naturales.

Última actualización de la página el: