Tamaño y Cuota del Mercado de Agar de África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

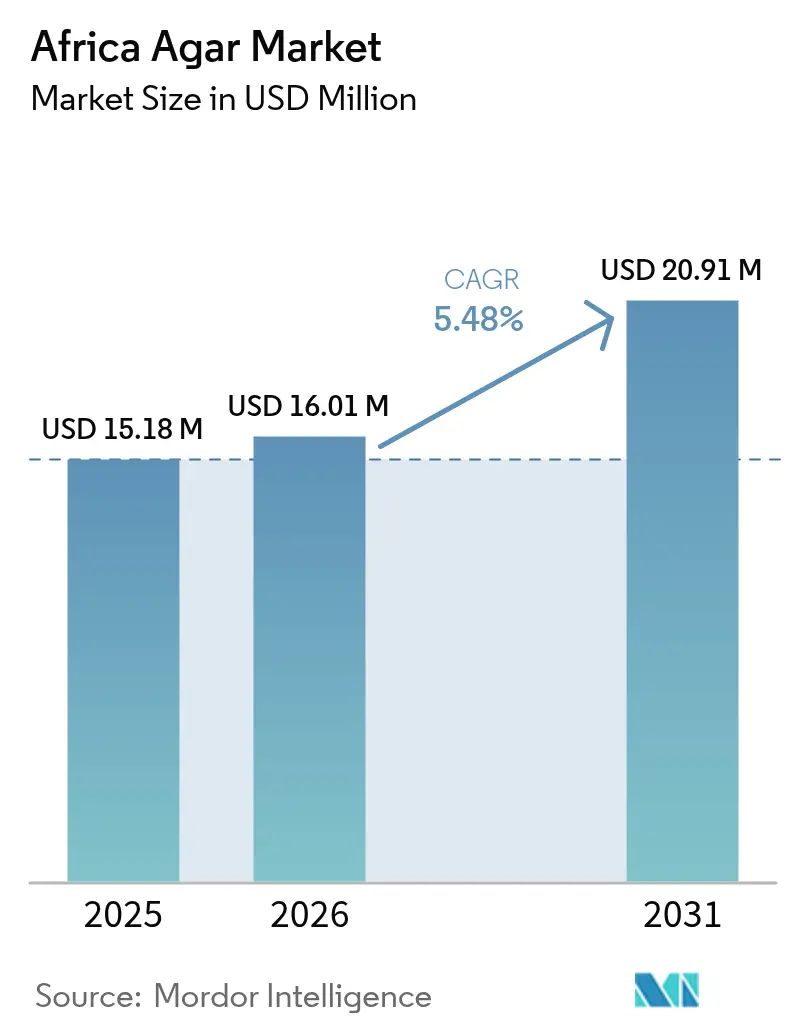

| Tamaño del mercado en el año base (2025) | 15.18 Millones de dólares |

| Tamaño del Mercado (2026) | 16.01 Millones de dólares |

| Tamaño del Mercado (2031) | 20.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agar de África por Mordor Intelligence

El tamaño del mercado de agar de África fue valorado en USD 15,18 millones en 2025 y se estima que crecerá desde USD 16,01 millones en 2026 hasta alcanzar USD 20,91 millones en 2031, a una CAGR del 5,48% durante el período de previsión (2026-2031). Este crecimiento está impulsado por la creciente adopción de productos de origen vegetal en las industrias alimentaria, farmacéutica y cosmética, junto con la urbanización y la expansión de las redes de laboratorio. Sin embargo, el mercado enfrenta desafíos como la escasa oferta local de algas marinas, los elevados costes de flete y la competencia de las mezclas de carragenano y pectina. A pesar de estos obstáculos, factores como la distribución eficiente a través de los centros comerciales de Sudáfrica, el aumento de la demanda de productos halal en Nigeria y Egipto, y las iniciativas de autosuficiencia farmacéutica se espera que mitiguen estos desafíos y respalden las perspectivas de crecimiento del mercado a mediano plazo.

Conclusiones Clave del Informe

- Por forma, el polvo capturó el 66,65% de la cuota del mercado de agar de África en 2025 y se proyecta que avance a una CAGR del 6,62% hasta 2031.

- Por aplicación, alimentos y bebidas dominó con una cuota del 61,90% en 2025, mientras que los farmacéuticos lideraron el crecimiento con una CAGR del 7,05% para 2026-2031.

- Por geografía, Sudáfrica registró una cuota del 32,10% en 2025; Nigeria presenta el crecimiento más rápido a nivel de país con una CAGR del 5,92% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agar de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fortificación de alimentos y bebidas aprovechando el contenido de calcio y hierro del agar | +0.6% | Panafricano, con concentración en Nigeria, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Impulso a la sostenibilidad para la acuicultura de algas marinas en Marruecos y Tanzania | +0.5% | Marruecos (costa atlántica), Tanzania (Zanzíbar), Madagascar | Largo plazo (≥4 años) |

| Aumento de la demanda de alimentos veganos y halal en el África urbana | +0.8% | Nigeria, Egipto, Sudáfrica, Kenia, Ghana | Corto plazo (≤2 años) |

| Posicionamiento de Sudáfrica como centro comercial para la distribución regional | +0.4% | Sudáfrica (primario), estados miembros de la SADC | Mediano plazo (2-4 años) |

| Cambio hacia estabilizadores alimentarios naturales de etiqueta limpia | +0.7% | Sudáfrica, Egipto, Nigeria, Kenia | Corto plazo (≤2 años) |

| Expansión de cosméticos artesanales y productos para el cuidado de la piel que utilizan espesantes naturales | +0.5% | Sudáfrica, Nigeria, Kenia, Marruecos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fortificación de alimentos y bebidas aprovechando el contenido de calcio y hierro del agar

La composición mineral del agar lo convierte en un ingrediente versátil para formulaciones de alimentos fortificados destinadas a abordar las deficiencias de micronutrientes en el África Subsahariana. En esta región, más del 60% de los niños menores de cinco años están afectados por anemia por deficiencia de hierro, y la ingesta de calcio se mantiene por debajo de los niveles recomendados en varios países. Las iniciativas de fortificación de la Organización Mundial de la Salud, como la fortificación obligatoria de harina de trigo en Nigeria y la fortificación voluntaria de productos lácteos en Sudáfrica, han incrementado la demanda de hidrocoloides multifuncionales. Estos hidrocoloides deben mejorar la textura, prolongar la vida útil y proporcionar beneficios nutricionales sin comprometer las cualidades sensoriales. Derivado de las paredes celulares de las algas rojas, frecuentemente cosechadas en aguas africanas, el agar contiene aproximadamente un 0,5–0,63% de calcio y un 0,013–0,021% de hierro en peso seco, dependiendo de las especies y los métodos de procesamiento. Estas propiedades minerales hacen del agar un valioso fortificante complementario en productos como gelatinas, postres lácteos y suspensiones de bebidas, ofreciendo tanto enriquecimiento nutricional como beneficios funcionales. Además, la Agencia Nacional de Administración y Control de Alimentos y Medicamentos de Nigeria ha enfatizado la biofortificación y la fortificación como estrategias clave en el marco de la Política Nacional de Seguridad Alimentaria, abriendo potencialmente el camino para una mayor aceptación regulatoria de los productos fortificados con agar.

Impulso a la sostenibilidad para la acuicultura de algas marinas en Marruecos y Tanzania

Los 3.500 kilómetros de costa atlántica de Marruecos y el archipiélago de Zanzíbar en Tanzania se han convertido en áreas clave para el desarrollo de la acuicultura de algas marinas, respaldadas por programas internacionales de donantes e iniciativas del sector privado centradas en ingredientes marinos sostenibles. El programa GlobalSeaweedSTAR, una iniciativa de cuatro años liderada por la Asociación Escocesa de Ciencias Marinas y financiada por Investigación e Innovación del Reino Unido, ha implementado proyectos en Tanzania y Madagascar para abordar el manejo de enfermedades, la mejora de variedades y los medios de vida de los agricultores. En particular, más del 80% de los más de 20.000 agricultores de algas marinas de Tanzania son mujeres [1]Fuente: UKRI, GCRF GlobalSeaweed* - Protegiendo el futuro de la acuicultura de algas marinas en países en desarrollo,

gtr.ukri.org. La industria de algas marinas de Tanzania, tradicionalmente centrada en la exportación de algas rojas secas (principalmente Eucheuma denticulatum y Kappaphycus alvarezii) para la extracción de carragenano, continúa enfrentando desafíos como los brotes de la enfermedad del hielo-hielo, la fluctuación de los precios de mercado y la limitada infraestructura de valor añadido [2]Fuente: Banco Mundial, EL PODER DE LAS ALGAS MARINAS: DESBLOQUEANDO EL POTENCIAL DE TANZANIA PARA EL CRECIMIENTO SOSTENIBLE Y LA ACCIÓN CLIMÁTICA,

worldbank.org. Una parte significativa de la producción todavía se exporta como algas secas crudas en lugar de productos procesados. Los esfuerzos por avanzar hacia el cultivo de Gracilaria para la producción de agar se encuentran en etapas iniciales, obstaculizados por problemas como la disponibilidad limitada de semillas, la insuficiente capacitación de los agricultores y la falta de instalaciones locales de extracción. Sin embargo, los proyectos piloto liderados por Aqua Farms Organization y la Universidad de Dar es Salaam están progresando en el avance del diagnóstico de enfermedades y los protocolos de bioseguridad.

Aumento de la demanda de alimentos veganos y halal en el África urbana

La urbanización y el aumento de los ingresos de la clase media en Nigeria, Egipto, Kenia y Sudáfrica están impulsando la demanda de productos alimentarios de origen vegetal y con certificación halal. Esta tendencia está impulsando el uso del agar como sustituto de la gelatina en confitería, alternativas lácteas y aplicaciones de panadería. El origen vegetal del agar y la ausencia de componentes de origen animal lo hacen adecuado tanto para los requisitos dietéticos veganos como halal, a diferencia de la gelatina bovina o porcina, que enfrenta objeciones religiosas y éticas en mercados predominantemente musulmanes como Nigeria (53% de población musulmana) y Egipto (90% de población musulmana). En Sudáfrica, el sector minorista ha experimentado un aumento en las alternativas lácteas de origen vegetal, con fabricantes locales que utilizan agar y otros hidrocoloides para replicar la viscosidad y la textura en boca del yogur sin proteínas lácteas, atendiendo a consumidores con intolerancia a la lactosa y flexitarianos. La industria de procesamiento de alimentos de Nigeria, que ha atraído inversiones de empresas farmacéuticas y de ingredientes alimentarios suizas como subsidiarias de Nestlé y Novartis, está avanzando en capacidades de formulación, con el agar siendo utilizado en confitería con certificación halal y aplicaciones de estabilización de bebidas.

Posicionamiento de Sudáfrica como centro comercial para la distribución regional

La sólida posición de Sudáfrica en el comercio regional de agroindustria está respaldada por su avanzada infraestructura logística, sus consolidadas redes de distribución y sus sistemas de calidad conformes con ISO, lo que la convierte en un punto de entrada clave para las importaciones de agar en la región de la Comunidad de Desarrollo de África Meridional (SADC, por sus siglas en inglés). Un análisis del Instituto Mundial de Investigación de Economía del Desarrollo de la Universidad de las Naciones Unidas (UNU-WIDER) de 2020 destacó el significativo superávit comercial regional de Sudáfrica en bienes manufacturados, con el comercio intrarregional impulsado principalmente por las exportaciones sudafricanas. En contraste, las economías más pequeñas enfrentan desafíos debido a las barreras arancelarias, la débil infraestructura y los estrictos estándares de calidad [3]Fuente: UNU Wider, Agroindustria, cadenas de valor e integración regional en el África Meridional,

wider.unu.edu. Los distribuidores como Angstrom Scientific y proveedores como PT Misefa Agro Raya (Indonesia) utilizan rutas de envío de 30-45 días desde centros asiáticos hasta Durban y Ciudad del Cabo, seguidas de distribución por carretera hacia Botsuana, Namibia, Zimbabue y Zambia, con tiempos de entrega de 3-6 semanas [4]Fuente: Misefa, Proveedor Premium de Productos de Algas Marinas,

misefa.com. La Iniciativa de Comerciante Guiado de la Zona de Libre Comercio Continental Africana, que permitió el primer envío intraafricano de Nigeria a Kenia en julio de 2024, muestra potencial para reducir los desafíos aduaneros y armonizar los estándares, aunque la implementación sigue siendo desigual entre los estados miembros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta dependencia de importaciones que eleva los costes de materias primas | -0.6% | Panafricano, especialmente agudo en mercados sin litoral | Corto plazo (≤2 años) |

| Competencia de mezclas más baratas de carragenano y pectina | -0.5% | Nigeria, Egipto, Sudáfrica, Kenia | Corto plazo (≤2 años) |

| Costes de cumplimiento de las estrictas regulaciones de seguridad alimentaria | -0.3% | Sudáfrica, Egipto, Nigeria, Kenia | Mediano plazo (2-4 años) |

| Infraestructura local limitada para el procesamiento de algas marinas | -0.4% | Tanzania, Marruecos, Madagascar | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alta dependencia de importaciones que eleva los costes de materias primas

La cadena de suministro de agar de África depende en gran medida de las importaciones, con más del 85% de sus necesidades de hidrocoloides provenientes de productores asiáticos, incluidos China, Indonesia y Chile. Esta dependencia expone a los compradores a las fluctuaciones de divisas, la volatilidad de los costes de envío y las interrupciones de la cadena de suministro. La industria farmacéutica importa más del 70% de sus medicamentos y materias primas, con una dependencia similar en ingredientes alimentarios especializados, como el agar. La depreciación de la moneda en mercados clave, como la pérdida de más del 40% del valor del naira de Nigeria frente al dólar estadounidense entre 2023 y 2024, y la devaluación de la libra egipcia, ha incrementado los costes para las importaciones de agar denominadas en dólares, reduciendo los márgenes de los procesadores de alimentos y los fabricantes farmacéuticos. El sector de acuicultura de algas marinas de Tanzania, que produce más de 25.000 toneladas métricas anuales, exporta algas secas para su procesamiento en Asia en lugar de establecer instalaciones locales de extracción de agar, manteniendo así la dependencia de las importaciones y limitando el valor añadido.

Competencia de mezclas más baratas de carragenano y pectina

El agar enfrenta una competencia de precios continua por parte del carragenano y la pectina, que ofrecen propiedades de gelificación y estabilización similares a costes un 20-50% inferiores por kilogramo. Esto es particularmente significativo en aplicaciones alimentarias sensibles al precio, como confitería, productos lácteos y bebidas. La industria de algas marinas de Tanzania, que produce principalmente especies de Eucheuma y Kappaphycus, suministra materias primas para la producción de carragenano a procesadores asiáticos. Estos procesadores exportan carragenano refinado de vuelta a los mercados africanos a precios típicamente un 30-40% inferiores al agar sobre una base de equivalencia funcional. La eficacia del carragenano en aplicaciones lácteas, donde interactúa con las proteínas de la leche para mejorar la cremosidad y prevenir la sinéresis, lo convierte en el hidrocoloide preferido para productos como el yogur, la leche con chocolate y el helado. Esto limita el uso del agar a aplicaciones de nicho donde su alta resistencia del gel o su reversibilidad térmica justifican su precio premium. La pectina, derivada de las cáscaras de cítricos y el orujo de manzana, se beneficia de cadenas de suministro establecidas vinculadas a las industrias de procesamiento de frutas en Sudáfrica, Egipto y Marruecos. Sin embargo, la producción africana de pectina sigue siendo relativamente pequeña en comparación con las fuentes europeas y latinoamericanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Polvo Amplía su Ventaja ante la Demanda de Laboratorios e Industria Alimentaria

Se proyecta que el polvo representará el 66,65% de la cuota del mercado de agar de África en 2025, con una tasa de crecimiento anual compuesta (CAGR) del 6,62% hasta 2031. Este crecimiento refleja la demanda constante de los laboratorios de diagnóstico, las líneas de producción de confitería y los fabricantes de cápsulas. El agar de grado bacteriológico, que ofrece una resistencia del gel de 600-1.200 g/cm², se alinea con los protocolos de microbiología establecidos por los laboratorios de referencia de la Organización Mundial de la Salud. Además, sus propiedades de hidratación rápida respaldan las operaciones lácteas de alto rendimiento en Gauteng, donde el agar se dosifica a 2-3 kilogramos por tonelada de base de yogur.

Las tiras y hojuelas mantienen una presencia de nicho, principalmente entre confiteros artesanales y escuelas culinarias. La demanda de tiras persiste en los canales de panadería doméstica debido a su garantía visual de disolución y su disponibilidad en tamaños de envase más pequeños. Sin embargo, el auge de las cadenas de supermercados que comercializan mezclas de postres pre-hidratadas está reduciendo la dependencia del uso manual de tiras. La creciente preferencia por el agar en polvo refleja tendencias más amplias de escalado industrial dentro del mercado de agar de África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Farmacéuticos Lideran el Crecimiento Gracias a las Políticas de Localización

El segmento de alimentos y bebidas representó el 61,90% de los ingresos de 2025, impulsado por la demanda de caramelos sin gelatina, postres lácteos y clarificación de jugos. Este dominio se atribuye a la creciente preferencia del consumidor por productos de origen vegetal y de etiqueta limpia, lo que ha impulsado la adopción del agar como ingrediente clave en estas aplicaciones. Sin embargo, se proyecta que el segmento farmacéutico alcanzará la CAGR más alta del 7,05% hasta 2031, respaldado por iniciativas en Egipto, Nigeria y Kenia para promover la producción local de ingredientes activos y excipientes. Estos esfuerzos se ven además reforzados por incentivos gubernamentales e inversiones destinadas a reducir la dependencia de las importaciones. Las expansiones de instalaciones, como la planta de materias primas de Egipto por valor de USD 150-200 millones, se espera que garanticen un suministro estable de agarosa, satisfaciendo la creciente demanda en formulaciones farmacéuticas.

Las aplicaciones cosméticas, aunque de menor escala, se benefician del creciente interés del consumidor en espesantes naturales. La creciente conciencia sobre productos sostenibles y aptos para veganos ha impulsado el uso del agar en cosméticos. Los requisitos de viscosidad de 4.000-6.000 cP a 20 °C se logran con una inclusión de agar del 0,3-0,7%, lo que lo hace adecuado para mascarillas faciales veganas y geles para el cabello. Otras aplicaciones, incluidas la biotecnología y los moldes dentales, están experimentando una adopción gradual, particularmente donde los geles de precisión son esenciales para procesos como el cultivo celular y las impresiones dentales. En conjunto, estas aplicaciones diversificadas ayudan a estabilizar la demanda y ampliar la base de ingresos de la industria del agar africano durante el período de previsión.

Análisis Geográfico

Sudáfrica representó el 32,10% de los ingresos de 2025, respaldada por una eficiente infraestructura portuaria, distribuidores con certificación ISO y consolidados clústeres de procesamiento de alimentos. Los principales exportadores de productos lácteos y confitería de la región utilizan lotes de agar trazables, garantizando una demanda constante y reforzando la fiabilidad de las cadenas de suministro. Estos factores posicionan a Sudáfrica como un actor clave en el mercado de agar de África. Nigeria le sigue con un rápido crecimiento, proyectado en una CAGR del 5,92% hasta 2031, impulsado por la expansión del mercado halal, las reformas aduaneras y el aumento de las inversiones farmacéuticas. Se espera que el tamaño del mercado de agar en Nigeria se duplique entre 2025 y 2030, respaldado por el aumento de la producción de confitería de origen vegetal y la creciente demanda de los consumidores de ingredientes sostenibles y trazables.

Egipto se beneficia de iniciativas estratégicas en el sector farmacéutico y el acceso a corredores de exportación de Oriente Medio, lo que mejora su posición en el mercado regional. Aunque la depreciación de la moneda ha incrementado los costes de importación, la coinversión gubernamental en plantas de fabricación de excipientes ayuda a mitigar los riesgos de la cadena de suministro y garantiza un suministro estable de materias primas. El resto de África, incluidos países como Kenia, Ghana, Tanzania y Marruecos, exhibe niveles variados de adopción de agar. La cosecha de algas marinas de 25.426 toneladas de Tanzania pone de relieve su potencial como materia prima; sin embargo, las deficiencias en las capacidades de extracción mantienen altas las importaciones de agar, limitando la producción local. Las regiones costeras de Marruecos proporcionan biomasa de Gelidium y Gracilaria, con granjas piloto que aspiran a producir 1.500 toneladas de peso fresco para 2027, lo que podría contribuir a reducir la dependencia de las importaciones e impulsar la producción local de agar.

La liberalización del comercio intraafricano sigue siendo inconsistente, presentando tanto desafíos como oportunidades para el mercado de agar. Un envío de comerciante guiado en julio de 2024 demostró la viabilidad del movimiento libre de aranceles, pero las diferencias en los registros de aditivos y los marcos regulatorios continúan retrasando los despachos aduaneros, obstaculizando el comercio fluido. La simplificación de la documentación aduanera, la implementación de sistemas digitales de ventanilla única y el logro del reconocimiento mutuo de las certificaciones ISO podrían mejorar significativamente la logística, reducir las barreras comerciales y fortalecer el mercado de agar en las economías sin litoral de África. Estas medidas no solo mejorarían la eficiencia del mercado, sino que también fomentarían una mayor integración regional y el crecimiento económico.

Panorama Competitivo

El mercado de agar de África está moderadamente fragmentado, con los principales productores internacionales, Hispanagar, CP Kelco, Green Fresh Group y Cargill, suministrando a través de distribuidores en Sudáfrica y Egipto. Las certificaciones como ISO 22000, FSSC 22000, halal y kosher son requisitos básicos esenciales para la entrada al mercado. Hispanagar actualizó su instalación de Burgos en 2025, incorporando energías renovables y controles de proceso guiados por inteligencia artificial para reducir las emisiones y los costes unitarios.

Los productores asiáticos utilizan la agricultura integrada de algas marinas para ofrecer agar a precios un 20-40% inferiores a los grados europeos, asegurando contratos de alto volumen en el segmento de confitería. CP Kelco y Cargill se diferencian mediante datos de estabilidad y soporte de formulación localizado, particularmente en aplicaciones lácteas y de bebidas. Thermo Fisher Scientific y Lonza dominan el segmento de agarosa de laboratorio con grados especializados de bajo contenido en endotoxinas, capturando márgenes premium a pesar de los pequeños volúmenes.

Las tecnologías emergentes, como los métodos de extracción directa que eliminan la necesidad de ciclos de congelación-descongelación, están ganando atención. Por ejemplo, la Academia Vietnamita de Ciencias y Tecnología demostró dicho método en 2024. De adoptarse, estas tecnologías podrían reducir las barreras de capital para los procesadores africanos, fomentando el refinado localizado. Además, los programas de donantes en Tanzania y Madagascar tienen como objetivo estabilizar la calidad de los cultivos y mejorar el manejo de enfermedades, potencialmente fortaleciendo las cadenas de suministro de materias primas dentro del mercado de agar de África a largo plazo.

Líderes de la Industria del Agar de África

Hispanagar SA

Agarmex S.A.

Meron Group

Merck KGaA

NOREVO GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La empresa Setexam inauguró una nueva línea de producción el 15 de enero de 2025 en Kenitra, Marruecos, dedicada al procesamiento de algas y a la producción de agar-agar. Este proyecto implica una inversión de 60 millones de dírhams marroquíes y se destaca como la única instalación en Marruecos que produce agar-agar. Posiciona al país como el tercer mayor productor de agar-agar a nivel mundial, después de China y España.

- Septiembre de 2024: La Empresa de Algas Marinas de Zanzíbar (ZASCO, por sus siglas en inglés), en colaboración con Nutri-San Limited con sede en el Reino Unido, ha iniciado la construcción de la primera planta de procesamiento de algas marinas en el archipiélago de Zanzíbar, ubicada en la isla de Pemba. La instalación, con una inversión de aproximadamente 7.400 millones de chelines tanzanos (USD 3 millones), se espera que procese hasta 30.000 toneladas de algas marinas anualmente. Esta iniciativa tiene como objetivo mejorar el valor de las exportaciones y apoyar a más de 23.000 agricultores locales de algas marinas, la mayoría de los cuales son mujeres.

Alcance del Informe del Mercado de Agar de África

El mercado de agar de Oriente Medio y África está segmentado por forma y aplicación. Según la forma, el mercado se segmenta en tiras, polvo y otros. Según la aplicación, el mercado se segmenta en alimentos y bebidas, farmacéuticos y otras aplicaciones. El segmento de alimentos y bebidas se clasifica además en productos cárnicos, panadería, confitería, aperitivos/fideos instantáneos, lácteos, bebidas, otros alimentos y bebidas. Según la geografía, el estudio proporciona un análisis del mercado de agar en Sudáfrica, Arabia Saudita y el Resto de Oriente Medio y África.

| Polvo |

| Tiras |

| Hojuelas |

| Alimentos y Bebidas |

| Farmacéuticos |

| Cosméticos |

| Otras Aplicaciones |

| Sudáfrica |

| Egipto |

| Nigeria |

| Resto de África |

| Por Forma | Polvo |

| Tiras | |

| Hojuelas | |

| Por Aplicación | Alimentos y Bebidas |

| Farmacéuticos | |

| Cosméticos | |

| Otras Aplicaciones | |

| Por Geografía | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Agar de África?

El mercado de agar de África fue valorado en USD 16,01 millones en 2026 y se proyecta que alcance USD 20,91 millones en 2031, con una CAGR del 5,48% durante el período de previsión (2026-2031).

¿Qué forma de agar domina el mercado de África?

El agar en polvo representó el 66,65% de la cuota del mercado de África en 2025 y se proyecta que crezca a una CAGR del 6,62% hasta 2031.

¿Qué segmento de aplicación está impulsando el crecimiento en África?

El segmento de alimentos y bebidas representó el 61,90% del mercado en 2025, mientras que se espera que el segmento farmacéutico alcance la CAGR más alta del 7,05% durante el período de previsión de 2026 a 2031.

¿Qué país lidera el mercado de agar de África?

Sudáfrica mantuvo la mayor cuota con el 32,10% en 2025.

Última actualización de la página el: