Tamaño y Cuota del Mercado de Ingredientes de Frutas y Verduras de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

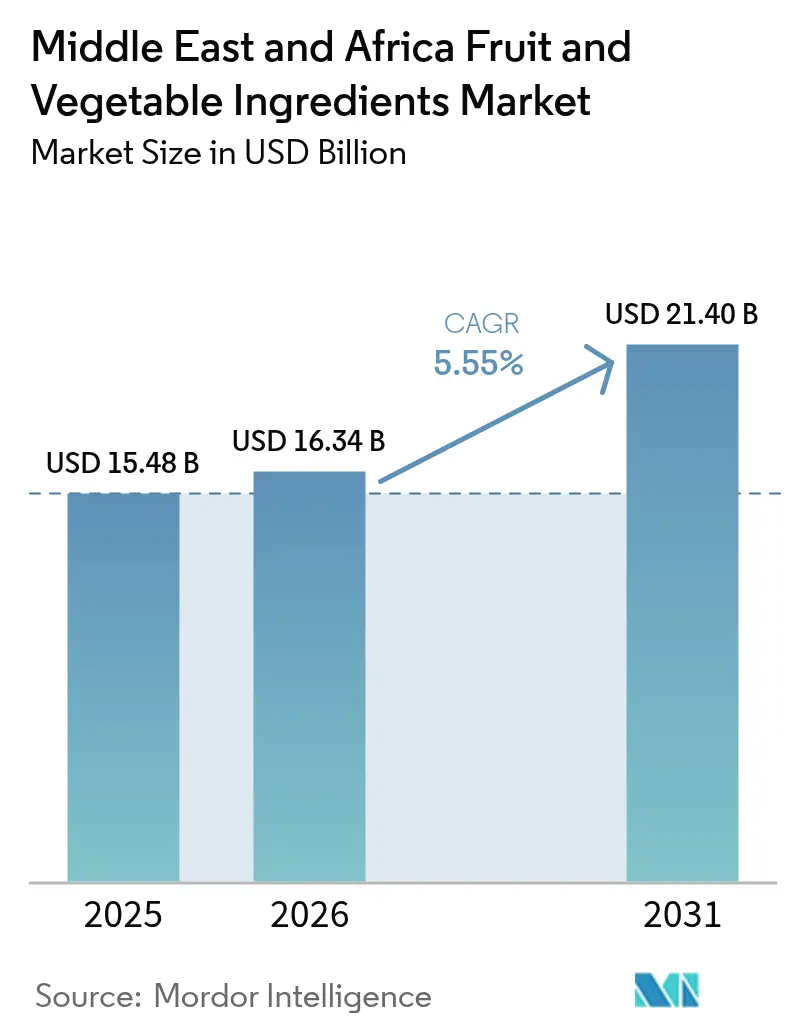

| Tamaño del mercado en el año base (2025) | 15.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

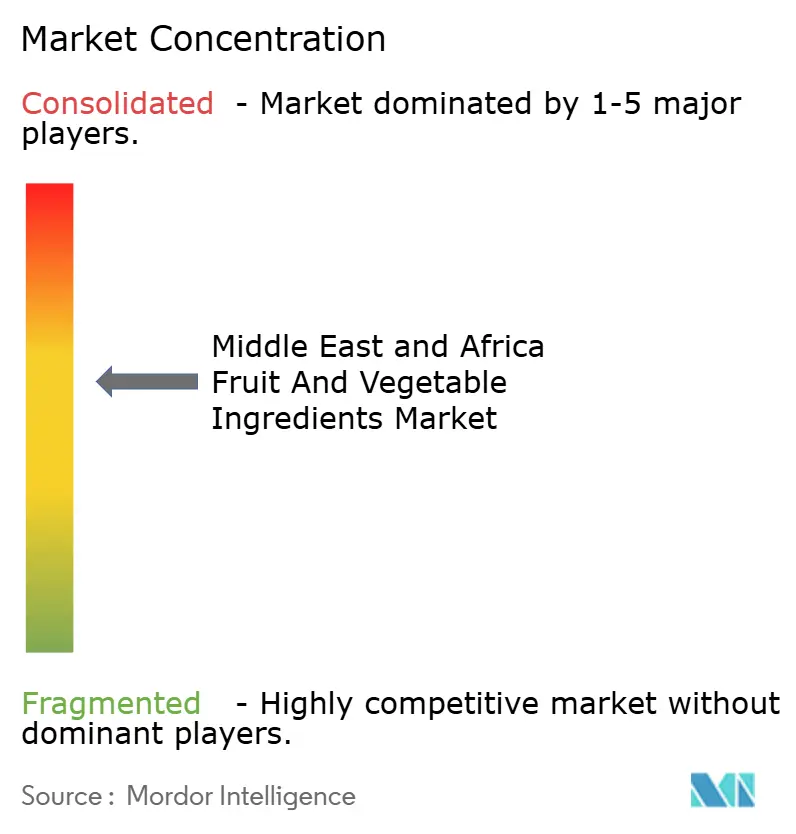

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Frutas y Verduras de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de ingredientes de frutas y verduras de Oriente Medio y África en 2026 se estima en USD 16,34 mil millones, creciendo desde el valor de 2025 de USD 15,48 mil millones, con proyecciones para 2031 que muestran USD 21,4 mil millones, creciendo a una CAGR del 5,55% durante el período 2026-2031. El aumento de la demanda está impulsado por un cambio hacia formulaciones naturales, la implementación de regulaciones de reducción de azúcar en el etiquetado frontal y la expansión de los programas de horticultura. Adicionalmente, los avances en tecnologías de secado y encapsulación están permitiendo el desarrollo de productos innovadores. En respuesta, los fabricantes de ingredientes ofrecen una variedad de soluciones, como edulcorantes a base de dátil y uva, concentrados ricos en carotenoides y polvos estables en almacén que ayudan a reducir los costos de la cadena de frío. Si bien los procesadores sensibles al costo continúan dependiendo de opciones sintéticas, las regulaciones más estrictas en los mercados del Golfo están impulsando la adopción de alternativas naturales. El éxito competitivo en este mercado depende cada vez más del abastecimiento local, el soporte técnico y la entrega rápida, lo que proporciona a los procesadores regionales una ventaja para asegurar contratos con plazos de entrega cortos. Aunque persisten desafíos como la vida útil limitada, los aranceles sobre los concentrados exóticos y las pérdidas poscosecha, las inversiones en tecnologías de liofilización y almacenamiento en frío con energía solar están contribuyendo al desarrollo de cadenas de suministro más resilientes.

Conclusiones Clave del Informe

- Por tipo de ingrediente, las frutas lideraron con el 58,45% de la cuota del mercado de ingredientes de frutas y verduras de Oriente Medio y África en 2025; se prevé que las verduras se expandan a una CAGR del 5,72% hasta 2031.

- Por forma, los concentrados representaron una cuota del 32,88% del tamaño del mercado de ingredientes de frutas y verduras de Oriente Medio y África en 2025, mientras que los polvos avanzan a una CAGR del 5,68% hasta 2031.

- Por aplicación, las bebidas representaron el 29,46% de la cuota de ingresos en 2025 y se espera que crezcan a una CAGR del 6,45% hasta 2031.

- Por geografía, los Emiratos Árabes Unidos capturaron el 27,61% del mercado en 2025; Sudáfrica registra la CAGR prevista más rápida del 5,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes de Frutas y Verduras de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de sustitutos del azúcar a base de frutas por parte de los formuladores de bebidas | +1.2% | EAU, Arabia Saudita, Egipto, con extensión a Sudáfrica | Mediano plazo (2-4 años) |

| Creciente cambio del consumidor hacia aditivos de etiqueta limpia y naturales | +1.0% | EAU y Arabia Saudita | Largo plazo (≥ 4 años) |

| La demanda de conservantes en alimentos y bebidas listos para consumir/listos para cocinar impulsa la adopción de ingredientes | +0.8% | EAU, Arabia Saudita, Sudáfrica, Egipto | Mediano plazo (2-4 años) |

| Crecimiento de los alimentos de origen vegetal y veganos | +0.7% | EAU, Arabia Saudita, Sudáfrica | Mediano plazo (2-4 años) |

| Programas de expansión hortícola respaldados por el gobierno | +0.9% | Arabia Saudita, EAU, Egipto, con ganancias tempranas en Riad, El Cairo, Alejandría | Largo plazo (≥ 4 años) |

| Los avances tecnológicos en secado, liofilización y encapsulación mejoran el producto | +0.6% | Centros de procesamiento de los EAU y zonas citrícolas de Sudáfrica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de sustitutos del azúcar a base de frutas por parte de los formuladores de bebidas

Los fabricantes de bebidas del Consejo de Cooperación del Golfo están reemplazando el jarabe de maíz de alta fructosa con concentrados de dátil, manzana y uva para cumplir con las regulaciones de etiquetado frontal que penalizan los azúcares añadidos. En 2024, la Autoridad de Alimentos y Medicamentos de Arabia Saudita implementó umbrales de perfiles nutricionales que exigen que las bebidas con más de 5 gramos de azúcar añadida por 100 mililitros muestren etiquetas de advertencia. Esto ha desencadenado una oleada de reformulaciones entre los productores de refrescos carbonatados y jugos. El jarabe de dátil, con un índice glucémico de 55 a 60, permite a los formuladores declararlo como un «azúcar de origen natural». Este enfoque ayuda a evitar las penalizaciones por azúcares añadidos mientras proporciona notas de caramelo que enmascaran los sabores indeseados de las proteínas vegetales. Estos cambios regulatorios están impulsando una mayor demanda de concentrados de frutas naturalmente dulces, que reducen la dependencia de la sacarosa cristalina y evitan la resistencia del consumidor hacia los edulcorantes artificiales. El creciente sector de fabricación de bebidas en Oriente Medio y África (OMyA) está impulsando la demanda de ingredientes de frutas y verduras, ya que los formuladores buscan alternativas bajas en calorías y de etiqueta limpia para sustituir los azúcares refinados en respuesta a las tendencias de salud y las regulaciones. La Autoridad General de Estadística de Arabia Saudita informó que la industria manufacturera de bebidas generó USD 3,13 mil millones en ingresos en 2024 [1]Fuente: Autoridad General de Estadística de Arabia Saudita, "Fabricación de Bebidas", stats.gov.sa. Los ingredientes como concentrados, purés y polvos derivados de manzanas, peras, dátiles y bayas son sustitutos efectivos del azúcar. Proporcionan dulzor, volumen, textura y sabor al tiempo que reducen el contenido calórico en jugos, refrescos y bebidas funcionales.

Creciente cambio del consumidor hacia aditivos de etiqueta limpia y naturales

Los consumidores de Oriente Medio y África están poniendo mayor énfasis en la transparencia de los ingredientes. Este cambio está llevando a los fabricantes de productos lácteos, panadería y confitería a ajustar sus estrategias de aprovisionamiento. Estos fabricantes eligen cada vez más alternativas naturales, como los extractos de bayas ricos en antocianinas y el betacaroteno de los concentrados de zanahoria, para reemplazar los colorantes sintéticos como la tartrazina y el amarillo ocaso. En los comercios minoristas premium de Dubái, Riad y Johannesburgo, los productos de etiqueta limpia están obteniendo una prima de precio. Esta tendencia incentiva a los formuladores a compensar los mayores costos de los ingredientes naturales de frutas y verduras. Los avances regulatorios están apoyando aún más este cambio: en 2024, la Autoridad de Normalización y Metrología de los Emiratos de los EAU actualizó su lista blanca de aditivos, prohibiendo ciertos colorantes sintéticos en productos dirigidos a niños. Este cambio exige efectivamente el uso de alternativas naturales en artículos como cajas de jugo y postres lácteos. La tendencia de etiqueta limpia también se extiende al sabor y la conservación, con extractos cítricos y oleorresina de romero que reemplazan cada vez más al benzoato de sodio y el sorbato de potasio en bebidas estables a temperatura ambiente. El creciente número de productores de alimentos orgánicos certificados en Oriente Medio y África (OMyA) está fomentando las preferencias de los consumidores por etiquetas limpias y aditivos naturales. Al aumentar la disponibilidad de frutas y verduras verificables y libres de pesticidas, estos productores están generando confianza en los alimentos procesados. Por ejemplo, Nigeria cuenta con 706 productores de alimentos orgánicos certificados en 2024, lo que representa el 9% del total de África, según la Federación Internacional del Movimiento de Agricultura Orgánica (IFOAM) [2]Fuente: Federación Internacional del Movimiento de Agricultura Orgánica (IFOAM), "Revista de Investigación e Innovación en Agricultura Orgánica (JOARI)", ifoam.bio.

La demanda de conservantes en alimentos y bebidas listos para consumir/listos para cocinar impulsa la adopción de ingredientes

Los kits de comidas listas para consumir y listas para cocinar son cada vez más populares en las zonas urbanas de los EAU, Arabia Saudita y Sudáfrica, impulsados por el crecimiento de los hogares con doble ingreso y la reducción de la cocina en casa. Para ampliar la vida útil refrigerada de estos kits de comidas de 3-5 días a 7-10 días, manteniendo al mismo tiempo las declaraciones de etiqueta limpia, los procesadores están recurriendo a antimicrobianos naturales. Los extractos de frutas y verduras, como arándanos rojos, granada y remolacha, son particularmente eficaces. Estos extractos, ricos en ácidos orgánicos y polifenoles, inhiben la Listeria monocytogenes y la Salmonella enterica en concentraciones por debajo de los umbrales de detección sensorial. Actualmente, los procesadores están incorporando estos extractos en productos como hummus, tzatziki y verduras marinadas. Este enfoque garantiza la estabilidad microbiana, cumple con los requisitos de auditoría de seguridad alimentaria y apoya las declaraciones de «sin conservantes artificiales» en el envase. Además, los exportadores de productos listos para consumir que se dirigen a los mercados de la Unión Europea están aún más motivados para adoptar protocolos validados de conservantes naturales. El mayor gasto en todos los productos alimenticios y de bebidas apoya el mercado de ingredientes de frutas y verduras de Oriente Medio y África al acelerar la demanda de conservantes en alimentos y bebidas listos para consumir/listos para cocinar, lo que a su vez impulsa la adopción de sistemas conservantes a base de frutas y verduras y los ingredientes relacionados. El gasto per cápita en todos los productos alimenticios y de bebidas en los Emiratos Árabes Unidos fue de USD 16.442,7 en 2024, según el Gobierno de Canadá [3]Fuente: Gobierno de Canadá, "Gasto en todos los productos alimenticios y de bebidas", canada.ca. A medida que los hogares asignan más presupuesto al consumo procesado, envasado y fuera del hogar, los fabricantes intensifican el uso de tecnologías de conservación para mantener la seguridad, la calidad y la vida útil, aumentando los volúmenes de uso de ingredientes por unidad de demanda.

Crecimiento de los alimentos de origen vegetal y veganos

Las alternativas cárnicas y lácteas de origen vegetal están ganando popularidad en Oriente Medio y África. En los EAU y Sudáfrica, los nuevos lanzamientos de productos utilizan frutas y verduras para mejorar el color, la textura y el valor nutricional. Por ejemplo, el concentrado de jugo de remolacha proporciona el color rojo para las hamburguesas de origen vegetal, mientras que la fibra de zanahoria mejora la retención de humedad y la textura en las salchichas veganas. Arabia Saudita, como parte de su iniciativa Visión 2030, está promoviendo la seguridad alimentaria fomentando la producción de proteínas alternativas. El Ministerio de Medio Ambiente, Agua y Agricultura apoya este esfuerzo ofreciendo arrendamientos de tierras subsidiados para granjas verticales e instalaciones de procesamiento, con el objetivo de reducir la dependencia de los productos animales importados. En 2024, Almarai, el mayor productor lácteo de la región, amplió su línea de productos de origen vegetal introduciendo opciones de leche de avena con purés de mango y fresa. Estos productos están dirigidos a los consumidores flexitarianos que buscan sabores familiares en formatos no lácteos. Se espera que el mercado de alimentos veganos crezca a un ritmo más rápido que el mercado general de ingredientes, ya que los formuladores reconocen cada vez más las ventajas funcionales de los derivados de frutas y verduras, como la emulsificación, la retención de agua y la estabilidad del color, sobre los aditivos sintéticos en las formulaciones de etiqueta limpia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas poscosecha persistentes en las cadenas de suministro del África Subsahariana | -0.9% | África Subsahariana, particularmente Nigeria, Kenia, Etiopía | Largo plazo (≥ 4 años) |

| Competencia de sustitutos sintéticos | -0.6% | Egipto y Nigeria | Mediano plazo (2-4 años) |

| Vida útil corta y desafíos de estabilidad | -0.7% | África Subsahariana, Egipto, con restricciones de distribución en Nigeria y Kenia | Mediano plazo (2-4 años) |

| Aranceles elevados de importación sobre concentrados especializados | -0.5% | Nigeria, Egipto, Kenia, con impacto secundario en Sudáfrica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas poscosecha persistentes en las cadenas de suministro del África Subsahariana

El África Subsahariana experimenta pérdidas significativas en la producción de frutas y verduras entre la cosecha y el consumo, un problema menos prevalente en los mercados desarrollados. Estas pérdidas debilitan la viabilidad económica del procesamiento de ingredientes, obligando a los fabricantes a depender de importaciones de concentrados procedentes de Europa y Asia. La infraestructura de cadena de frío en la región sigue siendo fragmentada. En países como Nigeria, Kenia y Etiopía, solo una pequeña proporción de los agricultores en pequeña escala tiene acceso a transporte refrigerado en las cuatro horas posteriores a la cosecha. Este retraso resulta en pardeamiento enzimático y deterioro microbiano, lo que hace que el producto sea inadecuado para aplicaciones de ingredientes premium. Aunque las soluciones de almacenamiento en frío con energía solar, como la red ColdHubs de Nigeria, están en expansión, todavía cubren solo una pequeña parte de la producción hortícola nacional. En consecuencia, una gran parte de los cultivos, incluidos mangos, piñas y tomates, sufre una degradación de la calidad durante las críticas 24 a 48 horas entre la puerta de la granja y las instalaciones de procesamiento. Este deterioro reduce los márgenes de beneficio y limita la reinversión en tecnologías avanzadas, como el secado y la encapsulación, que podrían mejorar la competitividad frente a los concentrados importados.

Competencia de sustitutos sintéticos

Los colorantes, sabores y conservantes sintéticos continúan siendo más rentables que los ingredientes naturales de frutas y verduras en términos de costo por función, ejerciendo una presión de sustitución continua en segmentos sensibles al precio, como los refrescos carbonatados y la confitería de descuento duro. En Egipto y Nigeria, los formuladores que se dirigen a los canales de mercado masivo se centran en minimizar los costos de insumos en lugar de enfatizar las declaraciones de etiqueta limpia, ya que los consumidores de estos mercados son menos propensos a pagar una prima por los ingredientes naturales. Además, los marcos regulatorios de varias jurisdicciones africanas permiten aditivos sintéticos que están restringidos o prohibidos en la Unión Europea y el Consejo de Cooperación del Golfo, lo que reduce la motivación impulsada por el cumplimiento normativo para cambiar a alternativas naturales. Para 2025, se espera que la brecha de costos se amplíe aún más. Los procesos intensivos en energía, como la liofilización y el secado por atomización, están enfrentando tarifas eléctricas más altas, mientras que los fabricantes de aditivos sintéticos se benefician de economías de escala en la adquisición de materias primas petroquímicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Ingrediente: Las Verduras Ganan Terreno en Beneficios Funcionales

En 2025, las frutas representaron el 58,45% de la cuota del mercado de ingredientes, impulsadas por los concentrados de manzana, naranja y mango, que dominan las aplicaciones de bebidas y panadería. Sin embargo, la madurez del segmento está limitando un mayor crecimiento a medida que los ciclos de reformulación se desaceleran y la competencia de precios aumenta. De 2026 a 2031, se espera que las verduras crezcan a una tasa del 5,72%. Los formuladores han identificado que los derivados de zanahoria, remolacha y tomate proporcionan estabilidad del color, densidad nutricional y una ventaja de etiqueta limpia, beneficios que los concentrados de frutas por sí solos no pueden ofrecer. Las zanahorias aportan betacaroteno, proporcionando un color naranja natural al queso procesado y la margarina. Los extractos de remolacha añaden tonos rojos a las alternativas cárnicas de origen vegetal y los productos lácteos con sabor a fresa, satisfaciendo la demanda de pigmentos estables al calor esenciales para el procesamiento por retorta y a temperatura ultra-alta. La pasta y el puré de tomate mejoran el sabor y actúan como conservantes naturales en sopas, salsas y comidas listas para consumir. Utilizan las propiedades antioxidantes del licopeno para prolongar la vida útil sin necesidad de aditivos sintéticos.

Las bayas, como las fresas, las frambuesas y los arándanos, están captando nichos premium dentro de la categoría de frutas. Su contenido de antocianinas proporciona tonos púrpura y rojo para productos de confitería y lácteos. Sin embargo, los altos aranceles de importación en Nigeria y Egipto crean desafíos, restringiendo su penetración principalmente a los mercados del Consejo de Cooperación del Golfo. Los concentrados de piña y mango están ganando tracción en las mezclas de jugos tropicales y bases de batidos, especialmente en Sudáfrica, donde la producción local reduce los costos de flete y acorta los plazos de entrega. El puré de plátano se está expandiendo en nutrición infantil y aplicaciones de panadería, valorado por su dulzor natural y textura cremosa, que minimiza la necesidad de grasas añadidas. El kiwi sigue siendo un segmento de nicho, limitado por el cultivo reducido en Oriente Medio y África y los mayores costos de materias primas en comparación con la manzana y la pera. Los purés de calabacín, calabaza moscada y calabaza común están emergiendo en los productos lácteos y de panadería de origen vegetal. Sus sabores neutros y propiedades de retención de humedad los hacen adecuados para reformulaciones de etiqueta limpia sin alterar las características sensoriales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Los Polvos Avanzan en Estabilidad Ambiental y Flexibilidad de Formulación

En 2025, los concentrados representaron el 32,88% del mercado de bebidas basado en forma, destacando su papel significativo en la formulación de bebidas. Si bien los formatos líquidos se integran perfectamente en las operaciones, la dependencia del segmento de la logística refrigerada restringe su adopción en regiones con infraestructuras de cadena de frío fragmentadas. Los avances en el secado por atomización y la liofilización están impulsando los formatos en polvo hacia una tasa de crecimiento prevista del 5,68% de 2026 a 2031, la más alta entre todos los segmentos. Los procesadores y formuladores optan cada vez más por ingredientes estables a temperatura ambiente, que reducen la dependencia de la cadena de frío y amplían las capacidades de distribución. Los polvos, al eliminar los requisitos de refrigeración, ofrecen una vida útil de 12 a 18 meses en condiciones ambientales. Esto no solo reduce los costos de flete y almacenamiento, debido al menor contenido de agua en los concentrados secados por atomización, sino que también mejora su viabilidad en el mercado. Además, las tecnologías de encapsulación están mejorando la funcionalidad de los polvos al proteger los aromáticos volátiles y los compuestos bioactivos de la oxidación y permitir aplicaciones de liberación controlada en bebidas y confecciones.

Las pastas y los purés desempeñan un papel fundamental en las aplicaciones de panadería, lácteos y productos listos para consumir (RTE), donde la viscosidad y la suspensión de partículas son esenciales para la textura y la sensación en boca. Sin embargo, su vida útil refrigerada de 6 a 9 meses limita su alcance de distribución en el África Subsahariana. Los trozos y rodajas son preferidos en los segmentos premium de yogur, helado y panadería. En estas aplicaciones, las inclusiones visibles de frutas o verduras no solo transmiten calidad y autenticidad, sino que también obtienen una prima de precio sobre las alternativas basadas en puré. Los jugos y extractos no concentrados, si bien ofrecen una intensidad de sabor superior y atractivo de etiqueta limpia, especialmente para bebidas premium y cócteles en los canales de hostelería del Consejo de Cooperación del Golfo, siguen siendo un nicho. Su adopción está limitada por una vida útil corta de 3 a 6 meses bajo refrigeración y mayores costos logísticos. El cambio hacia los polvos es más evidente en Egipto y Sudáfrica, donde los procesadores domésticos están aumentando las inversiones en capacidades de secado por atomización para apoyar los mercados de exportación y reducir la dependencia de los concentrados importados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Las Bebidas Lideran el Crecimiento por los Mandatos de Reducción de Azúcar

En 2025, las bebidas representaron el 29,46% del mercado de aplicaciones y se espera que crezcan a una tasa del 6,45% hasta 2031, la más rápida entre todos los segmentos. Este crecimiento está impulsado principalmente por los mandatos de reducción de azúcar del Consejo de Cooperación del Golfo y las iniciativas de reformulación de los embotelladores globales que buscan evitar penalizaciones vinculadas al etiquetado frontal. Los concentrados de frutas están reemplazando el jarabe de maíz de alta fructosa en refrescos carbonatados, mezclas de jugos y bebidas deportivas. Al mismo tiempo, los extractos de verduras, como la zanahoria y la remolacha, se utilizan como colorantes naturales, cumpliendo con los requisitos de etiqueta limpia sin activar las declaraciones de aditivos sintéticos. Los productos de confitería, incluidas las gominolas, los caramelos duros y los rellenos de chocolate, incorporan cada vez más purés y polvos de frutas para reemplazar los sabores y colores artificiales. Este cambio está impulsado por los mandatos de los minoristas en los EAU y Arabia Saudita que enfatizan los ingredientes naturales para los productos infantiles. En las aplicaciones de panadería, las pastas de frutas y las fibras de verduras se utilizan para mejorar la retención de humedad, prolongar la vida útil y mejorar los perfiles nutricionales, atendiendo a la creciente demanda del consumidor de panes, pasteles y galletas integrales y enriquecidos con fibra.

Las sopas y salsas están adoptando pasta de tomate, puré de zanahoria y concentrados de calabaza como bases de sabor y espesantes naturales, reduciendo la dependencia de almidones modificados y emulsionantes sintéticos para alinearse con estrategias de etiqueta limpia. Los productos lácteos, como el yogur, el helado y la leche con sabor, están incorporando trozos de frutas, purés y concentrados para proporcionar inclusiones visibles y perfiles de sabor auténticos, con variantes de fresa, mango y bayas mixtas que dominan los surtidos de SKU en los mercados minoristas de Oriente Medio y Sudáfrica. Los productos listos para consumir (RTE), incluidos los kits de comidas, las verduras marinadas y los platos listos para calentar, aprovechan los extractos de frutas y verduras como conservantes naturales. Este enfoque ha extendido la vida útil refrigerada de 3-5 días a 7-10 días, lo que permite una distribución más amplia y reduce el riesgo de retiradas de productos. Además, los nichos más pequeños pero de rápido crecimiento, como la nutrición infantil, los suplementos deportivos y los excipientes farmacéuticos, utilizan ingredientes de frutas y verduras para proporcionar beneficios funcionales, incluida la fortificación vitamínica, el enmascaramiento del sabor y la mejora de la biodisponibilidad.

Análisis Geográfico

En 2025, los Emiratos Árabes Unidos (EAU) consolidan su papel como centro clave de reexportación y mezcla, con una cuota de mercado del 27,61%. La Zona Franca de Jebel Ali sirve como centro principal donde los distribuidores de ingredientes importan concentrados de Europa, Asia y América del Sur. Estos concentrados se mezclan para crear formulaciones personalizadas para los fabricantes de bebidas y lácteos del Consejo de Cooperación del Golfo y África Oriental. La avanzada infraestructura logística de Dubái, que incluye almacenamiento refrigerado, zonas aduaneras con garantía y procesos aduaneros eficientes, garantiza entregas oportunas. Esta eficiencia operativa reduce los requisitos de capital de trabajo para los procesadores de alimentos regionales. Además, la iniciativa «Planta los Emiratos» de los EAU, que tiene como objetivo plantar 100 millones de árboles para 2030, está aumentando la producción doméstica de dátiles y cítricos. Sin embargo, debido a la escasez de agua y la limitada tierra arable, el país continuará dependiendo de las importaciones para los ingredientes especializados de frutas y verduras. Sudáfrica, con una cuota de mercado del 6,05%, se espera que crezca de 2026 a 2031, impulsada por inversiones en capacidades de liofilización y secado por atomización. Los procesadores de cítricos en la Provincia del Cabo Occidental están implementando sistemas energéticamente eficientes que mejoran la retención del color y el sabor de los polvos de limón, naranja y pomelo, que se exportan a los formuladores de bebidas europeos.

Arabia Saudita, a través de su iniciativa Visión 2030, está avanzando en su estrategia de seguridad alimentaria mediante inversiones significativas en infraestructura hortícola. El Ministerio de Medio Ambiente, Agua y Agricultura lidera los esfuerzos ofreciendo arrendamientos de tierras subsidiados para granjas verticales e instalaciones de procesamiento, con el objetivo de reducir la dependencia de los productos animales importados y los concentrados de frutas. En Egipto, el proyecto de la Nueva Capital Administrativa abarca 20.000 hectáreas de zonas de agricultura en entorno controlado. Estas zonas, diseñadas para operar durante todo el año y aisladas de las restricciones hídricas del Delta del Nilo, están destinadas a producir tomates, pimientos y verduras de hoja verde. Esto posiciona a Egipto como un proveedor regional significativo de concentrados y pastas de verduras para aplicaciones de sopas, salsas y productos listos para consumir (RTE). En Nigeria, el crecimiento de la población y la creciente urbanización están impulsando la demanda de comidas y bebidas RTE. Sin embargo, las significativas pérdidas poscosecha reducen los márgenes de los procesadores y aumentan la dependencia de los concentrados importados, lo que limita la capacidad del país para capturar ingresos de procesamiento de valor añadido. Kenia y Etiopía se están estableciendo como procesadores de cítricos y frutas tropicales, atendiendo tanto a los mercados de exportación regionales como europeos. SM Fruit Processing de Kenia y Africa Juice Tropical de Etiopía están invirtiendo en infraestructura de cadena de frío y obteniendo certificaciones orgánicas, lo que permite el acceso a compradores europeos premium. En Omán, Barka Fresh está expandiendo su producción de pasta de dátil para satisfacer las necesidades de los sectores de panadería y confitería del Consejo de Cooperación del Golfo. Su proximidad a los centros de demanda en Arabia Saudita y los EAU les permite ofrecer plazos de entrega más cortos en comparación con los proveedores del Norte de África. Sin embargo, los marcos regulatorios en toda la región varían significativamente. La Autoridad de Normalización y Metrología de los Emiratos de los EAU y la Autoridad de Alimentos y Medicamentos de Arabia Saudita aplican listas blancas de aditivos estrictas que favorecen los ingredientes naturales. En contraste, Nigeria y Kenia permiten colorantes y conservantes sintéticos, que están restringidos en los mercados del Golfo. Esta disparidad regulatoria crea desafíos para las marcas multinacionales que operan en múltiples jurisdicciones. Para los exportadores de productos RTE que se dirigen al mercado de la Unión Europea, el cumplimiento del sistema de gestión de seguridad alimentaria ISO 22000 es obligatorio. Este requisito incentiva la adopción de protocolos validados de conservantes naturales y sistemas de trazabilidad que documentan el recorrido de los ingredientes desde la puerta de la granja hasta el producto terminado.

Panorama Competitivo

El mercado de ingredientes de frutas y verduras de Oriente Medio y África está moderadamente consolidado, con casas de ingredientes multinacionales como Archer Daniels Midland Company, Döhler Group y Olam International liderando el mercado. Estas empresas establecen asociaciones de formulación con marcas de primer nivel en bebidas y lácteos. Sus equipos de servicio técnico colaboran para co-desarrollar mezclas personalizadas y proporcionar soporte de aplicaciones, especialmente para reformulaciones de etiqueta limpia. Al aprovechar las redes de adquisición globales, estas empresas obtienen concentrados especializados, como bayas, frutas tropicales y verduras exóticas, que los procesadores regionales no pueden suministrar a escala. También emplean tecnologías avanzadas como la encapsulación y la liofilización para preservar los aromáticos volátiles y los compuestos bioactivos durante el procesamiento térmico. Mientras tanto, los actores regionales como Dohler-Massara Egypt, Africa Juice Tropical Ethiopia y SM Fruit Processing Kenya están ganando cuota de mercado al ubicarse estratégicamente cerca de los cinturones de cítricos y frutas tropicales. Este enfoque les permite ofrecer plazos de entrega más cortos y menores costos de flete, lo que resulta atractivo para los fabricantes de alimentos de nivel medio que se centran en la resiliencia de la cadena de suministro sobre la novedad de los ingredientes.

Existen oportunidades en los conservantes naturales a base de verduras para comidas listas para consumir, donde los extractos de remolacha y zanahoria pueden prolongar la vida útil sin generar preocupaciones de etiqueta limpia. Además, los formatos en polvo para alternativas lácteas de origen vegetal presentan potencial, ya que requieren dispersabilidad y perfiles de sabor neutros. Los principales actores de este mercado incluyen Döhler Group, Archer Daniels Midland Company, AGRANA Beteiligungs AG, Kanegrade Ltd. y SunOpta Inc. Estas empresas están adoptando estrategias como el lanzamiento de nuevos productos, asociaciones, expansiones y adquisiciones para fortalecer su presencia en el mercado.

La tecnología de encapsulación se utiliza para proteger las antocianinas y los carotenoides de la oxidación, mientras que las técnicas de liofilización preservan los aromáticos volátiles en las mezclas de jugos premium. Döhler y Sensient Technologies han patentado sistemas de encapsulación multicapa diseñados para liberar compuestos de sabor a umbrales específicos de pH o temperatura. La entrada de Almarai en el sector lácteo de origen vegetal en 2024, incorporando purés de mango y fresa para una diferenciación de sabor única, destaca una tendencia creciente. Los actores lácteos regionales se están diversificando hacia proteínas alternativas y buscan socios de ingredientes que puedan ofrecer beneficios funcionales, como la emulsificación, la retención de agua y la estabilidad del color, que las formulaciones de etiqueta limpia requieren y que los aditivos sintéticos a menudo no pueden proporcionar. Los disruptores emergentes como ColdHubs de Nigeria con energía solar están transformando el mercado al reducir las pérdidas poscosecha y permitir a los agricultores en pequeña escala suministrar productos de calidad para ingredientes a los procesadores regionales. Se espera que la intensidad competitiva aumente a medida que los procesadores de cítricos sudafricanos amplíen la capacidad de liofilización y los procesadores de verduras egipcios escalen la producción de pasta y puré de tomate, reduciendo la brecha de costo y calidad con los proveedores europeos y asiáticos.

Líderes de la Industria de Ingredientes de Frutas y Verduras de Oriente Medio y África

Dohler Group

AGRANA Beteiligungs AG

Kanegrade Ltd.

SunOpta Inc.

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sensient Flavors and Extracts ha introducido BioSymphony, una cartera integral de sabores naturales diseñada específicamente para diversas aplicaciones de alimentos y bebidas. Este lanzamiento destaca el compromiso de la empresa de proporcionar soluciones de sabor innovadoras y naturales para satisfacer las preferencias cambiantes de los consumidores.

- Marzo de 2024: Tiger Brands de Sudáfrica ha presentado una expansión de USD 24 millones en su instalación de procesamiento de frutas Langeberg Valley en la Provincia del Cabo Occidental. La inversión tiene como objetivo mejorar las tecnologías de procesamiento de purés, concentrados y polvos de frutas en la instalación.

Alcance del Informe del Mercado de Ingredientes de Frutas y Verduras de Oriente Medio y África

| Frutas | Manzana | |

| Naranja | ||

| Piña | ||

| Mango | ||

| Plátano | ||

| Kiwi | ||

| Bayas | Fresas | |

| Frambuesas | ||

| Arándanos | ||

| Otras Bayas | ||

| Otras Frutas | ||

| Verduras | Zanahorias | |

| Remolachas | ||

| Tomate | ||

| Calabacines | ||

| Calabazas Moscadas | ||

| Calabazas Comunes | ||

| Otras Verduras | ||

| Concentrados |

| Pastas y Purés |

| Trozos y Rodajas |

| Polvos |

| Otros (Jugos no concentrados, extractos) |

| Bebidas |

| Productos de Confitería |

| Productos de Panadería |

| Sopas y Salsas |

| Productos Lácteos |

| Productos RTE |

| Otros |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Sudáfrica |

| Egipto |

| Nigeria |

| Resto de Oriente Medio y África |

| Tipo de Ingrediente | Frutas | Manzana | |

| Naranja | |||

| Piña | |||

| Mango | |||

| Plátano | |||

| Kiwi | |||

| Bayas | Fresas | ||

| Frambuesas | |||

| Arándanos | |||

| Otras Bayas | |||

| Otras Frutas | |||

| Verduras | Zanahorias | ||

| Remolachas | |||

| Tomate | |||

| Calabacines | |||

| Calabazas Moscadas | |||

| Calabazas Comunes | |||

| Otras Verduras | |||

| Forma | Concentrados | ||

| Pastas y Purés | |||

| Trozos y Rodajas | |||

| Polvos | |||

| Otros (Jugos no concentrados, extractos) | |||

| Aplicación | Bebidas | ||

| Productos de Confitería | |||

| Productos de Panadería | |||

| Sopas y Salsas | |||

| Productos Lácteos | |||

| Productos RTE | |||

| Otros | |||

| Por País | Emiratos Árabes Unidos | ||

| Arabia Saudita | |||

| Sudáfrica | |||

| Egipto | |||

| Nigeria | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ingredientes de frutas y verduras de Oriente Medio y África?

El mercado se sitúa en USD 16,34 mil millones en 2026 y está en camino de alcanzar USD 21,4 mil millones para 2031.

¿Qué aplicación está creciendo más rápido?

Las formulaciones de bebidas registran la CAGR más alta del 6,45% gracias a los mandatos de reducción de azúcar y las tendencias de etiqueta limpia.

¿Por qué los ingredientes de verduras están ganando cuota sobre las frutas?

Los derivados de zanahoria, remolacha y tomate ofrecen colores estables al calor, antioxidantes y propiedades conservantes que resultan atractivos para las reformulaciones de etiqueta limpia.

¿Cómo benefician los polvos a los procesadores?

Los polvos secados por atomización y liofilización reducen los costos de la cadena de frío, extienden la vida útil hasta 18 meses y mejoran la flexibilidad de formulación en alimentos de panadería, bebidas y productos RTE.

Última actualización de la página el: