Tamaño y Participación del Mercado de Ingredientes Alimentarios Especiales de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

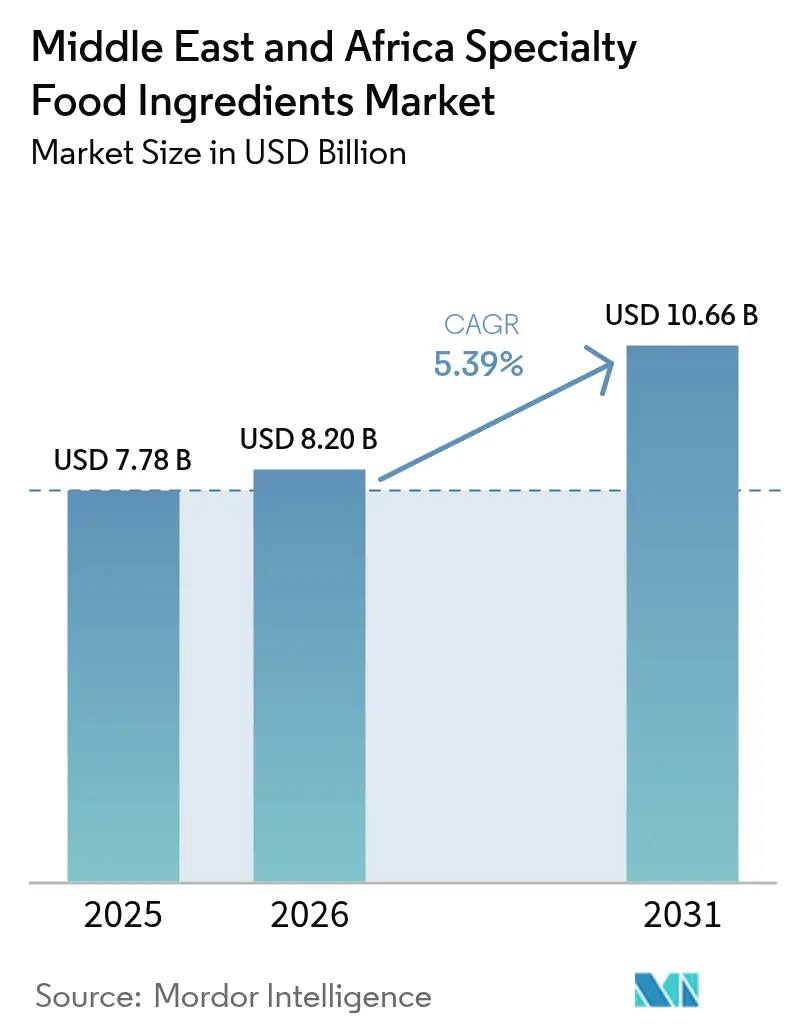

| Tamaño del mercado en el año base (2025) | 7.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Alimentarios Especiales de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de ingredientes alimentarios especiales de Oriente Medio y África fue valorado en 7.780 millones de USD en 2025 y se estima que crecerá desde 8.200 millones de USD en 2026 hasta alcanzar los 10.660 millones de USD en 2031, a una CAGR del 5,39% durante el período de pronóstico (2026-2031). Esta trayectoria refleja un cambio estructural a medida que los gobiernos exigen la fortificación para abordar las deficiencias de micronutrientes, mientras que los consumidores demandan cada vez más beneficios funcionales más allá de la nutrición básica. El requisito de Arabia Saudita de que todos los productos lácteos contengan vitamina D, implementado por la Autoridad Saudita de Alimentos y Medicamentos en 2024, ejemplifica cómo la intervención regulatoria está convirtiendo el enriquecimiento opcional en cumplimiento de referencia [1]Fuente: SFDA, "Intervención Regulatoria", sfda.gov.sa. El sistema de etiquetado frontal Nutri-Mark de los Emiratos Árabes Unidos, lanzado en noviembre de 2024 con adopción obligatoria a mediados de 2025, está impulsando a los fabricantes a reformular con perfiles de ingredientes más limpios [2]Fuente: Ministerio de Salud de los Emiratos Árabes Unidos, "Sistema de etiquetado frontal Nutri-Mark", mohap.gov.ae. Los incentivos de inversión en el marco de la Visión 2030 de Arabia Saudita y la Estrategia de Seguridad Alimentaria 2051 de los Emiratos Árabes Unidos están estimulando la capacidad de producción nacional, reduciendo gradualmente la dependencia de los proveedores europeos y asiáticos. Las mejoras en la cadena de suministro, incluida la logística con control de temperatura y los centros regionales de ingredientes, están permitiendo lanzamientos de productos más rápidos en el mercado de ingredientes alimentarios especiales de Oriente Medio y África, incluso cuando los fabricantes navegan por normas nacionales y regímenes de certificación divergentes.

Conclusiones Clave del Informe

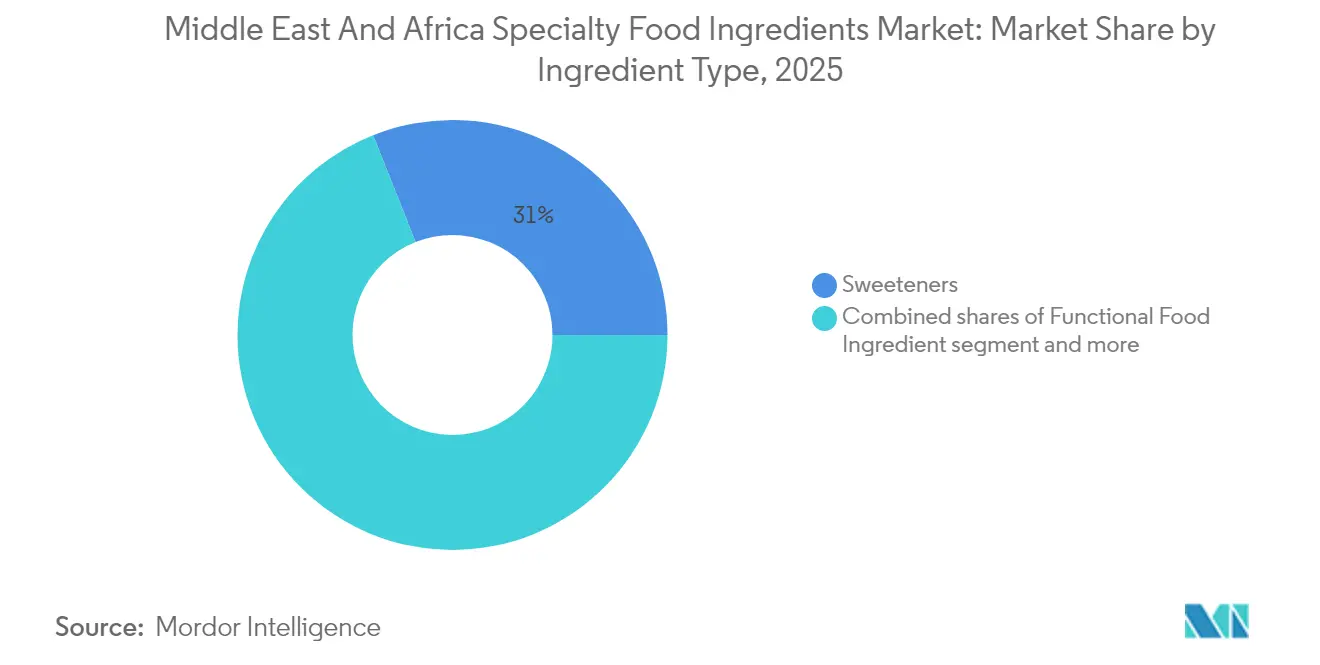

- Los edulcorantes capturaron el 31,02% de la participación del mercado de ingredientes alimentarios especiales de Oriente Medio y África en 2025; se prevé que los ingredientes alimentarios funcionales crezcan a una CAGR del 6,48% hasta 2031.

- Las formas en polvo y granular representaron el 66,78% de los ingresos de 2025; se proyecta que el segmento líquido ascienda a una CAGR del 6,82% hasta 2031.

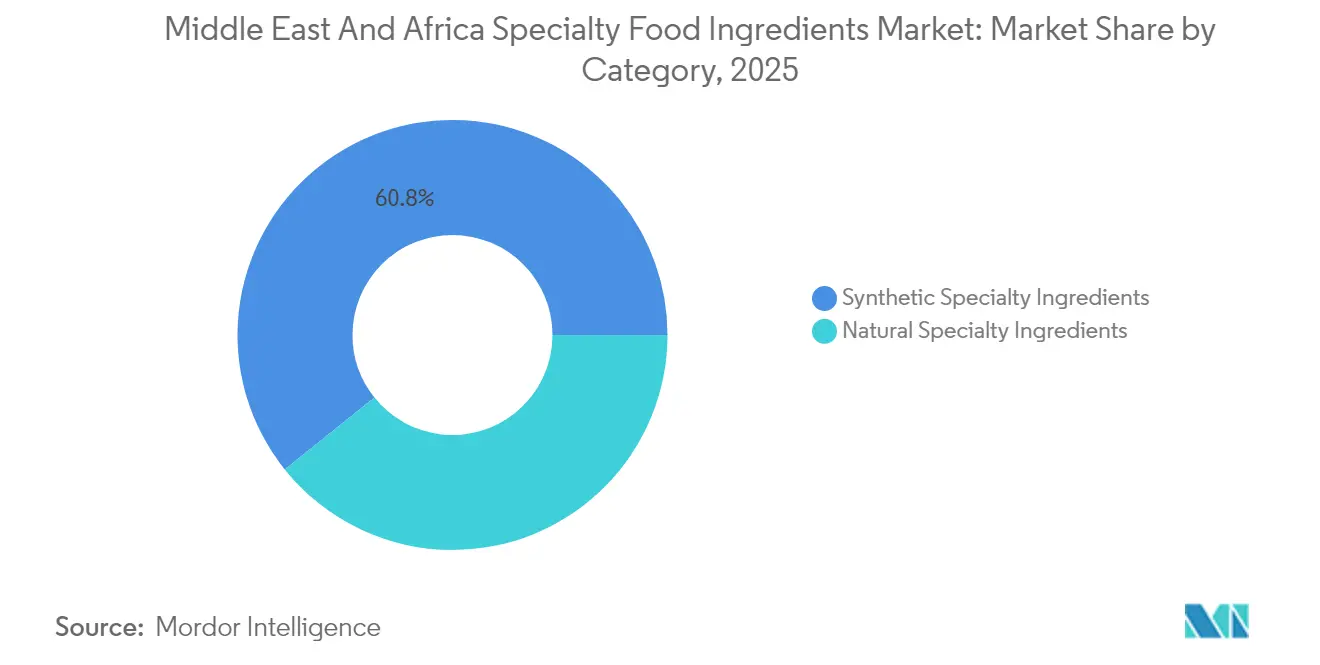

- Las fuentes sintéticas aún mantenían una participación del 60,75% en 2025, pero las alternativas naturales se están expandiendo a una CAGR del 6,12%.

- Las bebidas lideraron las aplicaciones con el 29,72% de los ingresos en 2025, mientras que se prevé que los productos lácteos registren la CAGR más alta del 6,05% hasta 2031.

- Sudáfrica generó el 22,08% de los ingresos regionales de 2025, mientras que se espera que Nigeria registre una CAGR del 7,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes Alimentarios Especiales de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores por opciones alimentarias más saludables y funcionales | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, con efecto secundario en Nigeria urbana | Mediano plazo (2-4 años) |

| Tradiciones de sabor local más globalización | +0.8% | Arabia Saudita, Emiratos Árabes Unidos (ingredientes a base de dátiles), Sudáfrica (rooibos), Nigeria (cultivos autóctonos) | Largo plazo (≥ 4 años) |

| Fuerte cultura de panadería y pan | +0.9% | Oriente Medio (panes planos, pita), Norte de África (baguettes), África Subsahariana (programas de pan fortificado) | Corto plazo (≤ 2 años) |

| Demanda de alimentos básicos fortificados y nutrición asequible | +1.4% | Nigeria, Sudáfrica, Kenia, Tanzania (programas de fortificación mandatados por el gobierno) | Corto plazo (≤ 2 años) |

| Fabricantes de alimentos reformulando con ingredientes bioactivos | +1.0% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica (reformulación de etiqueta limpia) | Mediano plazo (2-4 años) |

| Aumento de la demanda de alimentos procesados/envasados | +1.1% | Nigeria, Kenia, centros urbanos en toda la región de Oriente Medio y África (expansión de la clase media) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores por Opciones Alimentarias más Saludables y Funcionales

Las poblaciones urbanas de Arabia Saudita y los Emiratos Árabes Unidos están impulsando la demanda de productos lácteos fortificados, bebidas probióticas y productos enriquecidos con omega-3 a medida que aumenta la prevalencia de enfermedades crónicas. El Ministerio de Salud de Arabia Saudita informó en 2024 que el 35,4% de los adultos son obesos, lo que lleva a los consumidores a buscar ingredientes funcionales que ofrezcan resultados de salud tangibles más allá de la nutrición básica [3]Fuente: Ministerio de Salud de Arabia Saudita, "Le atendemos mejor", moh.gov.sa. Las ventas de premezclas vitamínicas de DSM-Firmenich en Oriente Medio crecieron un 18% interanual en 2024, lo que refleja el cambio de los fabricantes hacia la fortificación como diferenciador competitivo. Los cultivos probióticos, en particular las cepas de Lactobacillus y Bifidobacterium, se están incorporando en yogures y bebidas de leche fermentada, con el sector lácteo de Sudáfrica exigiendo la fortificación con vitaminas A y D para abordar las deficiencias de micronutrientes. Esta tendencia está creando oportunidades de precios premium para los proveedores de ingredientes que pueden demostrar eficacia clínica a través de estudios revisados por pares.

Tradiciones de Sabor Local más Globalización

El jarabe de dátil y el azúcar de dátil están ganando terreno como edulcorantes naturales en Arabia Saudita y los Emiratos Árabes Unidos, aprovechando el patrimonio agrícola regional al tiempo que satisfacen las demandas de etiqueta limpia. Un estudio de 2024 publicado en el Journal of Food Science documentó el índice glucémico más bajo del jarabe de dátil en comparación con la sacarosa, posicionándolo como un edulcorante funcional para consumidores diabéticos. El extracto de rooibos sudafricano está siendo adoptado en bebidas funcionales en todo el Consejo de Cooperación del Golfo por sus propiedades antioxidantes, mientras que los fabricantes nigerianos están explorando los cacahuetes de Bambara y los frijoles carilla como fuentes de proteínas para aperitivos fortificados. El lanzamiento de la fibra cítrica FIBERTEX de Ingredion en la región de Europa, Oriente Medio y África en mayo de 2024 ejemplifica cómo los proveedores globales están adaptando las formulaciones para acomodar las preferencias de sabor regionales al tiempo que ofrecen beneficios funcionales como una mayor saciedad. Esta fusión de sabores locales y globales está ampliando el mercado potencial de ingredientes especiales más allá de los edulcorantes y conservantes de uso general.

Demanda de Alimentos Básicos Fortificados y Nutrición Asequible

Las deficiencias de micronutrientes siguen siendo generalizadas en el África Subsahariana, con la Organización Mundial de la Salud estimando que el 42% de los niños menores de 5 años en Nigeria presentan retraso en el crecimiento debido a una nutrición inadecuada. La fortificación obligatoria por mandato gubernamental de la harina de maíz, los aceites comestibles y la sal está impulsando el crecimiento en volumen de las premezclas de vitamina A, hierro y yodo, con la Agencia Nacional de Administración y Control de Alimentos y Medicamentos de Nigeria haciendo cumplir el cumplimiento en productos nacionales e importados. El programa de fortificación de Sudáfrica, en funcionamiento desde 2003, ha reducido los defectos del tubo neural en un 31%, demostrando el impacto en la salud pública que justifica los mandatos regulatorios. El centro de sabor y nutrición de Kerry Group en Dubái, inaugurado en 2022, está formulando mezclas de micronutrientes rentables que mantienen las propiedades organolépticas en los alimentos básicos fortificados, abordando el desafío de los sabores metálicos residuales de los compuestos de hierro. Este impulsor está creando una demanda predecible impulsada por la regulación que aísla a los proveedores de ingredientes de los ciclos de gasto discrecional.

Aumento de la Demanda de Alimentos Procesados/Envasados

Se proyecta que la clase media de Nigeria alcance los 58 millones para 2030, impulsando el consumo de aperitivos envasados, bebidas y productos lácteos que requieren ingredientes especiales para la estabilidad en anaquel y el atractivo sensorial. La infraestructura de cadena de frío sigue siendo limitada fuera de los principales centros urbanos, lo que otorga un valor premium a los emulsionantes, estabilizadores y conservantes que mantienen la integridad del producto a temperaturas ambiente. La adquisición de los probióticos Probi por parte de Symrise en 2023 la posiciona para suministrar cepas probióticas estables en anaquel para bebidas de yogur ambiente populares en África Occidental. El sector de servicios de alimentos de los Emiratos Árabes Unidos, que creció un 12% en 2024, está demandando emulsionantes y enzimas de etiqueta limpia para aplicaciones industriales de panadería y lácteos. Esta tendencia impulsada por la urbanización está creando un crecimiento sostenido en volumen para los ingredientes especiales que permiten a los fabricantes de alimentos procesados competir en conveniencia y vida útil.

Análisis del Impacto de las Restricciones*

| Restricción | () % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de producción de ingredientes alimentarios especiales | -0.9% | Global, con impacto agudo en Nigeria y Kenia debido a la depreciación de la moneda | Corto plazo (≤ 2 años) |

| Los estrictos requisitos de cumplimiento normativo obstaculizan el crecimiento | -0.6% | Arabia Saudita (SFDA), Emiratos Árabes Unidos (ESMA), Sudáfrica (SABS), Nigeria (NAFDAC) | Mediano plazo (2-4 años) |

| Complejidades de la cadena de suministro para el abastecimiento de ingredientes de nicho | -0.5% | África Subsahariana (brechas de infraestructura), países sin litoral (retrasos en tránsito) | Largo plazo (≥ 4 años) |

| Vida útil corta y desafíos de estabilidad de los ingredientes | -0.4% | Regiones de altas temperaturas (estados del Golfo, África Subsahariana) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción de Ingredientes Alimentarios Especiales

La volatilidad de los precios de las materias primas está comprimiendo los márgenes de los fabricantes de ingredientes y limitando la adopción de ingredientes funcionales premium. Los precios del cacao se dispararon a 10.000 USD por tonelada en abril de 2024, impulsados por las malas cosechas en Côte d'Ivoire y Ghana, lo que obligó a los fabricantes de confitería a reducir el contenido de cacao o cambiar a coberturas compuestas. Los precios del extracto de vainilla subieron entre un 25 y un 30% en 2024 debido a los daños causados por ciclones en Madagascar, lo que llevó a las casas de aromas a desarrollar mezclas de vainillina sintética que sacrifican el posicionamiento de etiqueta limpia por el control de costos. Las fluctuaciones en el precio del aceite de palma impactan directamente en los costos de los emulsionantes, con los futuros de aceite de palma de Malasia promediando un 15% más en 2024 en comparación con 2023. La depreciación de la moneda en Nigeria y Kenia está amplificando los costos de importación de ingredientes especiales, con el naira perdiendo un 42% frente al dólar en 2024, lo que hace que las alternativas producidas localmente sean cada vez más competitivas a pesar de las brechas de calidad.

Los Estrictos Requisitos de Cumplimiento Normativo Obstaculizan el Crecimiento

Los marcos regulatorios divergentes en Oriente Medio y África imponen costos duplicados de pruebas y certificación a los proveedores de ingredientes. La SFDA de Arabia Saudita requiere un registro separado para cada variante de ingrediente, con plazos de aprobación que se extienden de 6 a 9 meses, lo que retrasa los lanzamientos de productos y aumenta los requisitos de capital de trabajo. La Organización de Normalización del Consejo de Cooperación del Golfo ha armonizado algunas normas alimentarias, pero los estados miembros individuales conservan discreción sobre las aprobaciones de aditivos, lo que obliga a los proveedores a gestionar expedientes específicos por país. El SABS de Sudáfrica exige el cumplimiento de las normas del Codex Alimentarius, pero añade requisitos de pruebas locales que pueden agregar entre 50.000 y 100.000 USD por ingrediente a los costos de entrada al mercado. La certificación halal de organismos reconocidos como JAKIM (Malasia) o ESMA (Emiratos Árabes Unidos) es efectivamente obligatoria para los mercados del Golfo, lo que requiere líneas de producción dedicadas y sistemas de trazabilidad que los proveedores más pequeños tienen dificultades para costear.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: La Fortificación Funcional Impulsa el Cambio hacia lo Premium

Los ingredientes alimentarios funcionales se expandirán a una CAGR del 6,48% hasta 2031, superando al mercado general a medida que los gobiernos exigen el enriquecimiento con micronutrientes y los consumidores buscan beneficios para la salud más allá de la nutrición básica. Las vitaminas y los minerales dominan este segmento, impulsados por el requisito de Arabia Saudita de vitamina D en todos los productos lácteos y la fortificación de la harina de trigo y maíz con hierro y ácido fólico en Tanzania. Los ingredientes de omega-3 están ganando terreno en productos lácteos y de panadería premium, con tecnología de encapsulación que mejora la estabilidad oxidativa en climas de altas temperaturas. Los cultivos probióticos, en particular las cepas de Lactobacillus y Bifidobacterium, se están incorporando en yogures y bebidas fermentadas, aunque las limitaciones de la cadena de frío restringen la adopción en mercados rurales. Los aminoácidos como la lisina y la metionina están encontrando aplicación en papillas fortificadas y productos de nutrición infantil en el África Subsahariana.

Los edulcorantes comandaron una participación de mercado del 31,02% en 2025, reflejando su ubicuidad en bebidas, confitería y aplicaciones de panadería, pero el crecimiento se está moderando a medida que los impuestos al azúcar reconfiguran los patrones de consumo. El impuesto del 50% de Arabia Saudita sobre las bebidas azucaradas y el gravamen del 100% sobre las bebidas energéticas, implementados en 2024, están acelerando la sustitución hacia edulcorantes naturales como la stevia, el fruto del monje y el jarabe de dátil. Los sabores y potenciadores alimentarios están experimentando una demanda constante a medida que los fabricantes reformulan para enmascarar los sabores residuales de los minerales de fortificación y los conservantes naturales. Los conservantes enfrentan vientos en contra a medida que las preferencias de etiqueta limpia impulsan la sustitución hacia alternativas naturales como el extracto de romero y los ingredientes fermentados, con la línea Verdad de Corbion capturando participación del benzoato de sodio. Los emulsionantes, colorantes y enzimas sirven aplicaciones especializadas, con Novonesis reportando un crecimiento del 22% en las ventas de enzimas para panadería en África durante 2024, a medida que los panaderos artesanales adoptan acondicionadores de masa de etiqueta limpia.

Por Forma: El Dominio del Polvo Refleja las Realidades Climáticas

Los formatos líquidos crecerán a una CAGR del 6,82% hasta 2031, impulsados por la reformulación de bebidas y las aplicaciones de enzimas en el procesamiento lácteo, aunque las formas en polvo y granular mantuvieron una participación de mercado del 66,78% en 2025 debido a su superior estabilidad en anaquel en redes de distribución de altas temperaturas. Las temperaturas ambiente de Oriente Medio y África, que a menudo superan los 40 °C durante los meses de verano, aceleran la degradación de los ingredientes líquidos, haciendo que los formatos en polvo sean la opción predeterminada para vitaminas, minerales y compuestos de sabor. La tecnología de microencapsulación está habilitando formatos en polvo para ingredientes anteriormente solo disponibles en formato líquido, como los aceites de omega-3 y los probióticos, con el cultivo HOLDBAC YM-C de Danisco de DuPont ofreciendo mayor tolerancia al calor en forma de polvo. Los desafíos de reconstitución en regiones de agua dura están impulsando la innovación en polvos de dispersión instantánea que mantienen la funcionalidad en diferentes calidades de agua.

Los ingredientes líquidos están ganando participación en aplicaciones donde la solubilidad inmediata y la dispersión uniforme son críticas, particularmente en soluciones enzimáticas para el procesamiento lácteo y de panadería. El centro de sabor y nutrición de Kerry Group en Dubái está formulando sistemas de sabor líquido optimizados para la reformulación de bebidas, donde los formatos en polvo pueden causar sedimentación o turbidez. Los emulsionantes y estabilizadores líquidos son preferidos en aplicaciones industriales de panadería por sus propiedades consistentes en el manejo de la masa. La participación de mercado del 29,72% del sector de bebidas en 2025 está apoyando el crecimiento de los ingredientes líquidos, a medida que los fabricantes adoptan mezclas de edulcorantes líquidos y sistemas de sabor que se integran perfectamente en las líneas de producción. La expansión de la cadena de frío en los centros urbanos está reduciendo gradualmente la desventaja de vida útil de los formatos líquidos, aunque la distribución rural sigue dominada por el polvo.

Por Categoría: Los Ingredientes Naturales Ganan Terreno a Pesar del Sobreprecio

Los ingredientes especiales naturales se expandirán a una CAGR del 6,12% hasta 2031, reduciendo la brecha con las alternativas sintéticas que mantuvieron una participación de mercado del 60,75% en 2025. Las preferencias de etiqueta limpia están reconfigurando la selección de ingredientes, con el sistema de etiquetado frontal Nutri-Mark de los Emiratos Árabes Unidos incentivando a los fabricantes a reformular con ingredientes naturales reconocibles. El extracto de romero y el extracto de té verde están reemplazando a los antioxidantes sintéticos en aplicaciones de carne y lácteos, con procesadores sudafricanos reportando una vida útil refrigerada entre un 15 y un 20% más larga en comparación con el BHA y el BHT. La adquisición de los colores naturales DDW por parte de Givaudan en 2023 refleja un posicionamiento estratégico para la transición hacia la etiqueta limpia, ya que los colorantes azo sintéticos enfrentan escrutinio regulatorio. Los edulcorantes a base de dátiles, el extracto de rooibos y los cultivos africanos autóctonos como los cacahuetes de Bambara están creando oportunidades de diferenciación para los proveedores regionales.

Los ingredientes sintéticos retienen la mayor participación debido a las ventajas de costo y la consistencia funcional, particularmente en mercados sensibles al precio como Nigeria y Kenia, donde la asequibilidad supera las preferencias de etiqueta limpia. Las vitaminas y minerales sintéticos cuestan entre un 30 y un 50% menos que sus equivalentes naturales, lo que los convierte en la opción predeterminada para los programas de fortificación mandatados por el gobierno dirigidos a poblaciones de bajos ingresos. El aspartamo y el acesulfamo-K siguen siendo dominantes en las bebidas sin azúcar a pesar del escepticismo de los consumidores, ya que los edulcorantes naturales como la stevia requieren tasas de uso más altas y pueden impartir sabores amargos residuales. Los requisitos de certificación halal en el Consejo de Cooperación del Golfo están restringiendo las opciones de ingredientes sintéticos, ya que los procesos de extracción a base de alcohol descalifican ingredientes que de otro modo serían conformes. La relación costo-rendimiento seguirá favoreciendo a los ingredientes sintéticos en la fortificación de alimentos básicos, mientras que las alternativas naturales capturan los segmentos premium.

Por Aplicación: La Fortificación Láctea se Acelera

Los productos lácteos registrarán una CAGR del 6,05% hasta 2031, impulsados por la fortificación obligatoria con vitamina D en Arabia Saudita y la innovación en probióticos en toda la región, aunque las bebidas comandaron una participación de mercado del 29,72% en 2025 como el segmento de aplicación más grande. Los mandatos de reducción de azúcar están reconfigurando las formulaciones de bebidas, con el impuesto del 50% de Arabia Saudita sobre las bebidas azucaradas acelerando la adopción de edulcorantes naturales e ingredientes funcionales que ofrecen un posicionamiento saludable. Las bebidas funcionales enriquecidas con vitaminas, minerales y probióticos están capturando participación de los refrescos carbonatados tradicionales, con DSM-Firmenich reportando un crecimiento del 18% en las ventas de premezclas vitamínicas en Oriente Medio durante 2024. Las cepas probióticas estables en condiciones ambiente están habilitando bebidas de yogur que eluden las limitaciones de la cadena de frío en África Occidental, con la adquisición de Probi por parte de Symrise en 2023 apuntando a esta oportunidad.

Las aplicaciones de panadería y confitería se están beneficiando de la fuerte cultura del pan en la región, con tecnologías enzimáticas que extienden la vida útil y mejoran el manejo de la masa en climas de altas temperaturas. Novonesis reportó un crecimiento del 22% en las ventas de enzimas para panadería en África durante 2024, a medida que las panaderías artesanales reemplazan los acondicionadores de masa químicos con amilasas y xilanasas de etiqueta limpia. La fortificación de la harina de trigo con hierro, ácido fólico y vitaminas del grupo B crea una demanda cautiva de premezclas de micronutrientes, con la Encuesta Nacional de Nutrición de Tanzania de 2024 revelando que la harina fortificada llega al 68% de los hogares rurales. Las aplicaciones de carne, aves y mariscos están adoptando conservantes naturales como la nisina y el extracto de romero para extender la vida útil refrigerada, abordando las limitaciones de la cadena de frío en las redes de distribución. Otras aplicaciones, incluidas salsas, aderezos y aperitivos, están incorporando emulsionantes y estabilizadores para mantener la textura y prevenir la separación en condiciones de almacenamiento ambiente.

Análisis Geográfico

Sudáfrica capturó el 22,08% de los ingresos regionales en 2025, anclada por su establecida infraestructura de procesamiento de alimentos y el cumplimiento de los protocolos de fortificación de la Oficina de Normas de Sudáfrica que exigen el enriquecimiento con vitamina A y hierro en la harina de maíz y la harina de trigo. El sector lácteo del país está incorporando cultivos probióticos y vitamina D para abordar las deficiencias de micronutrientes, con fabricantes locales asociándose con DSM-Firmenich y Kerry Group para formulaciones de premezclas. El extracto de rooibos está emergiendo como un ingrediente especial regional, aprovechando el monopolio de Sudáfrica sobre este cultivo para aplicaciones antioxidantes en bebidas funcionales. Sin embargo, la volatilidad cambiaria y los cortes de electricidad están restringiendo la capacidad de fabricación, con proveedores de ingredientes reportando interrupciones en la producción que extienden los plazos de entrega entre 2 y 3 semanas. El mercado sudafricano es maduro en relación con la región en general, con el crecimiento impulsado por la premiumización y la reformulación de etiqueta limpia en lugar de la expansión de volumen.

Nigeria se disparará a una CAGR del 7,11% hasta 2031, impulsada por una clase media en rápida expansión proyectada a alcanzar los 58 millones para 2030 y los mandatos gubernamentales de fortificación de harina de trigo, harina de maíz, aceite vegetal y azúcar. La Agencia Nacional de Administración y Control de Alimentos y Medicamentos hace cumplir el cumplimiento en productos nacionales e importados, creando una demanda predecible de premezclas de vitamina A, hierro y yodo. Las limitaciones de la cadena de frío restringen la adopción de ingredientes probióticos y enzimáticos fuera de Lagos y Abuja, aunque la tecnología de microencapsulación está mejorando la estabilidad en condiciones ambiente. Los incentivos a la producción local están atrayendo inversiones en la fabricación de ingredientes, con el gobierno nigeriano ofreciendo exenciones fiscales y exenciones de derechos de importación para instalaciones de procesamiento de alimentos.

Arabia Saudita y los Emiratos Árabes Unidos están impulsando las tendencias de premiumización, con la Visión 2030 apuntando a una autosuficiencia alimentaria del 85% y la Estrategia de Seguridad Alimentaria 2051 de los Emiratos Árabes Unidos priorizando la producción local de ingredientes. La fortificación obligatoria con vitamina D en la leche de Arabia Saudita y el impuesto del 50% al azúcar sobre las bebidas azucaradas están reconfigurando la demanda de ingredientes, con edulcorantes naturales como el jarabe de dátil y la stevia ganando participación. El sistema de etiquetado frontal Nutri-Mark de los Emiratos Árabes Unidos, lanzado en noviembre de 2024, está acelerando la reformulación de etiqueta limpia y creando demanda de conservantes y emulsionantes naturales. El centro de innovación de Ingredion en Dubái y las instalaciones de sabor y nutrición de Kerry Group están apoyando a los fabricantes regionales con formulaciones localizadas que acomodan los requisitos halal y las necesidades de estabilidad a altas temperaturas. El Resto de Oriente Medio y África, que abarca Kenia, Tanzania, Etiopía y los países del Norte de África, exhibe entornos regulatorios heterogéneos pero comparte desafíos comunes de brechas de infraestructura y limitaciones de la cadena de frío que favorecen los formatos en polvo y los ingredientes estables en condiciones ambiente.

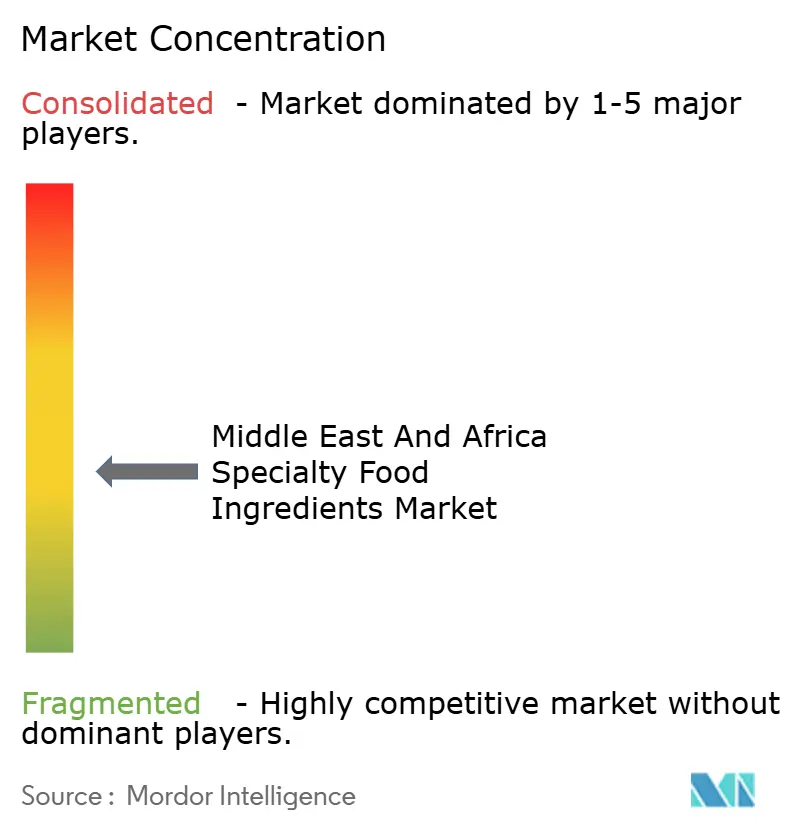

Panorama Competitivo

El mercado de ingredientes alimentarios especiales de Oriente Medio y África exhibe una fragmentación moderada, ya que las multinacionales globales aprovechan las economías de escala y las capacidades de I+D mientras los especialistas regionales capturan segmentos de nicho a través de la certificación halal y la experiencia en ingredientes autóctonos. Cargill, Archer Daniels Midland y DuPont dominan las premezclas de fortificación y los edulcorantes de uso general, pero la reformulación de etiqueta limpia está creando oportunidades para proveedores ágiles que ofrecen conservantes naturales e ingredientes funcionales. La adquisición de Deerland Probiotics & Enzymes por parte de ADM por 230 millones de USD en octubre de 2024 señala un giro estratégico hacia ingredientes funcionales de alto margen que se alinean con los mandatos gubernamentales de fortificación y las tendencias de salud de los consumidores.

Novonesis, formada a partir de la fusión de Chr. Hansen y Novozymes en enero de 2024, está aprovechando las carteras combinadas de enzimas y probióticos para ofrecer soluciones integradas para aplicaciones lácteas y de panadería, reportando un crecimiento del 22% en las ventas de enzimas en África durante 2024. Existen oportunidades en cepas probióticas termoestables para bebidas de yogur ambiente, emulsionantes naturales para panadería industrial y edulcorantes a base de dátiles que conectan las preferencias de etiqueta limpia y de sabor regional. La adquisición de la tecnología enzimática c-LEcta por parte de Kerry Group en 2024 apunta a variantes termoestables que mantienen la actividad a temperaturas elevadas, abordando un punto de dolor crítico para los fabricantes de la región de Oriente Medio y África que operan sin una infraestructura de cadena de frío confiable.

Los actores más pequeños se están diferenciando a través de la certificación halal de organismos reconocidos como JAKIM y ESMA, lo que requiere líneas de producción dedicadas y sistemas de trazabilidad que imponen barreras de entrada. El inhibidor natural de moho Verdad N6 de Corbion, basado en harina de trigo fermentada, ejemplifica cómo la innovación impulsada por la tecnología puede desplazar a los conservantes sintéticos y capturar precios premium. El cumplimiento normativo sigue siendo una ventaja competitiva, con los plazos de registro de la SFDA de 6 a 9 meses en Arabia Saudita y los expedientes específicos por país en todo el Consejo de Cooperación del Golfo favoreciendo a los proveedores establecidos con experiencia regulatoria local.

Líderes de la Industria de Ingredientes Alimentarios Especiales de Oriente Medio y África

Cargill, Incorporated

Tate & Lyle PLC

The Archer Daniels Midland Company

DSM‑Firmenich

Ingredion

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Tate & Lyle introdujo una nueva gama de soluciones de edulcorante (Tasteva M) y fibra dietética (Euoligo FOS) adaptadas para los fabricantes de alimentos y bebidas de Oriente Medio, apoyando la reducción de azúcar y la mejora de la textura en los productos.

- Octubre de 2023: Ingredion, en colaboración con Univar, lanzó nuevas soluciones de ingredientes naturales, de origen vegetal y de reducción de azúcar en Oriente Medio, respondiendo a la demanda de los consumidores de formulaciones alimentarias más saludables (edulcorantes/funcionales).

Alcance del Informe del Mercado de Ingredientes Alimentarios Especiales de Oriente Medio y África

Los ingredientes alimentarios especiales ofrecen beneficios tecnológicos y funcionales y son esenciales para proporcionar a los consumidores actuales una amplia gama de alimentos sabrosos, seguros, saludables, asequibles, de calidad y producidos de manera sostenible. El mercado de ingredientes alimentarios especiales de Oriente Medio y África está segmentado por tipo de ingrediente, categoría, aplicación y geografía. Por tipo de ingrediente, el mercado está segmentado en edulcorantes, sabores y potenciadores alimentarios, emulsionantes y más. Por forma, el mercado está segmentado en polvo/granular y líquido. Por categoría, el mercado está segmentado en ingredientes especiales sintéticos y más. Por aplicación, el mercado está segmentado en panadería y confitería, bebidas, carne y más. Por geografía, el mercado está segmentado en Sudáfrica, Arabia Saudita y más. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Ingrediente Alimentario Funcional | Vitaminas |

| Minerales | |

| Aminoácidos | |

| Ingredientes de Omega-3 | |

| Cultivos Probióticos | |

| Otros Ingredientes Alimentarios Funcionales | |

| Edulcorante | |

| Sabores y Potenciadores Alimentarios | |

| Conservantes | |

| Emulsionantes | |

| Colorantes | |

| Enzimas | |

| Otros Tipos de Productos |

| Polvo/Granular |

| Líquido |

| Ingredientes Especiales Sintéticos |

| Ingredientes Especiales Naturales |

| Panadería y Confitería |

| Bebidas |

| Carne, Aves y Mariscos |

| Productos Lácteos |

| Otras Aplicaciones |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Resto de Oriente Medio y África |

| Por Tipo de Ingrediente | Ingrediente Alimentario Funcional | Vitaminas |

| Minerales | ||

| Aminoácidos | ||

| Ingredientes de Omega-3 | ||

| Cultivos Probióticos | ||

| Otros Ingredientes Alimentarios Funcionales | ||

| Edulcorante | ||

| Sabores y Potenciadores Alimentarios | ||

| Conservantes | ||

| Emulsionantes | ||

| Colorantes | ||

| Enzimas | ||

| Otros Tipos de Productos | ||

| Por Forma | Polvo/Granular | |

| Líquido | ||

| Por Categoría | Ingredientes Especiales Sintéticos | |

| Ingredientes Especiales Naturales | ||

| Por Aplicación | Panadería y Confitería | |

| Bebidas | ||

| Carne, Aves y Mariscos | ||

| Productos Lácteos | ||

| Otras Aplicaciones | ||

| Por Geografía | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ingredientes alimentarios especiales de Oriente Medio y África?

El mercado de ingredientes alimentarios especiales de Oriente Medio y África está valorado en 8.200 millones de USD en 2026 y se prevé que alcance los 10.660 millones de USD en 2031.

¿Qué tipo de ingrediente lidera las ventas en la región?

Los edulcorantes siguen a la cabeza, representando el 31,02% de los ingresos de 2025 en toda la región.

¿Por qué los ingredientes funcionales crecen más rápido que otras categorías?

Los mandatos gubernamentales de fortificación y el creciente conocimiento de la salud por parte de los consumidores están impulsando una CAGR del 6,48% para los ingredientes funcionales hasta 2031.

Última actualización de la página el: