Tamaño y Participación del Mercado de Edulcorantes Alimentarios de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

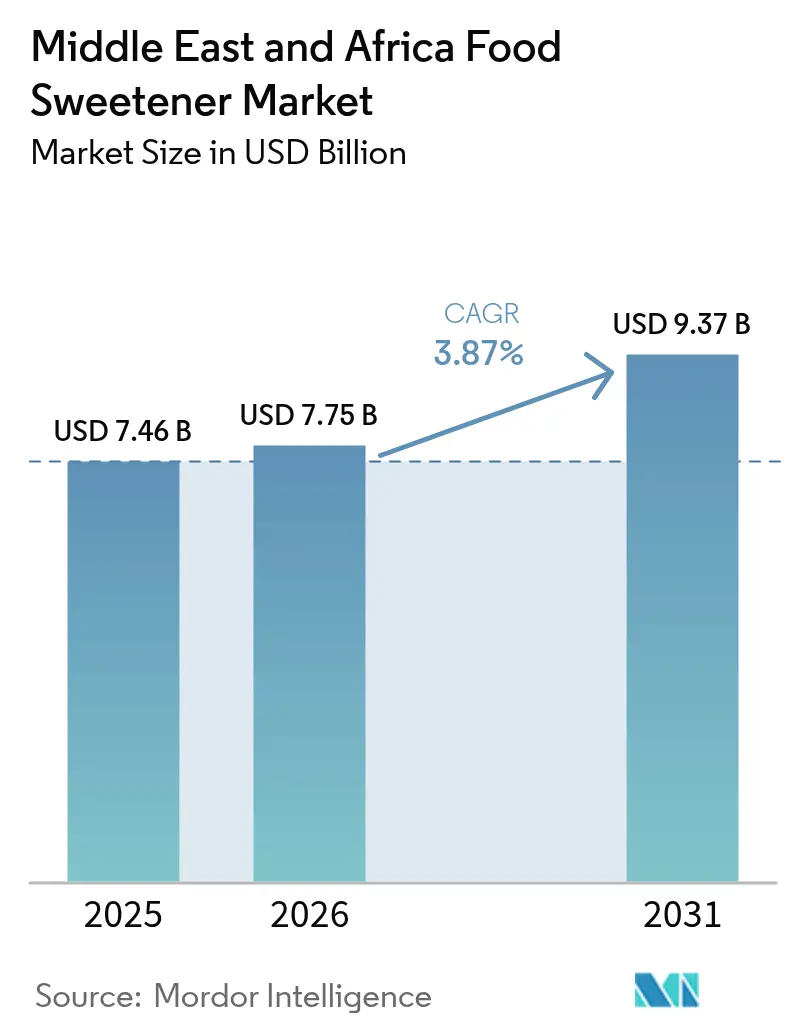

| Tamaño del mercado en el año base (2025) | 7.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edulcorantes Alimentarios de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de edulcorantes alimentarios de Oriente Medio y África fue valorado en USD 7,46 mil millones en 2025 y se estima que crecerá desde USD 7,75 mil millones en 2026 hasta alcanzar USD 9,37 mil millones en 2031, a una CAGR del 3,87% durante el período de pronóstico (2026-2031). Si bien el crecimiento general del mercado parece estable, las dinámicas subyacentes revelan cambios significativos en la cartera de productos. Los fabricantes de bebidas y alimentos procesados están reformulando activamente sus productos para reducir el contenido de azúcar en preparación para la implementación de un impuesto al azúcar de cuatro niveles en el CCG, programado para comenzar en 2026. La creciente prevalencia de la diabetes, particularmente en Arabia Saudita y los EAU, ha elevado la reformulación de productos de una iniciativa impulsada por el marketing a un requisito crítico de salud pública. En las áreas urbanas, el mayor escrutinio de las etiquetas de los productos está impulsando una preferencia creciente por edulcorantes de alta intensidad derivados de procesos de origen vegetal y fermentación. Estos edulcorantes no solo ayudan a los fabricantes a evitar penalizaciones fiscales, sino que también garantizan la consistencia del sabor, cumpliendo con las expectativas del consumidor. Además, los avances en tecnologías enzimáticas están permitiendo la producción de azúcares raros como la alulosa y la tagatosa. Estos azúcares sirven como alternativas de volumen que replican las propiedades funcionales de la sacarosa al tiempo que ofrecen un contenido calórico mínimo, proporcionando a los formuladores soluciones innovadoras. Como resultado, el panorama competitivo está experimentando una transformación. El enfoque se está desplazando más allá de la mera eficiencia de costos para incluir factores como el rendimiento sensorial, la adaptabilidad a los cambios regulatorios y el posicionamiento de etiqueta limpia. Estas prioridades en evolución están reformando las estrategias de adquisición en toda la cadena de valor, influyendo en cómo las empresas abordan el desarrollo de productos y el posicionamiento en el mercado.

Conclusiones Clave del Informe

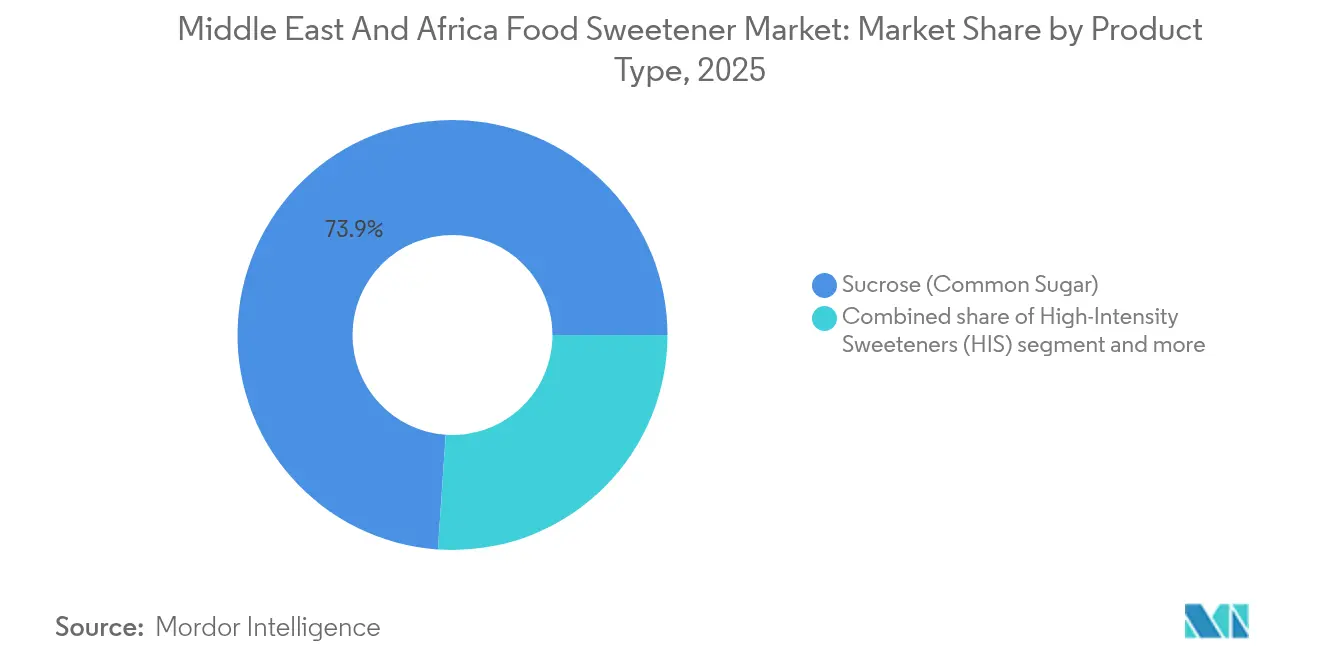

- Por tipo de producto, la sacarosa retuvo el 73,92% de la participación del mercado de edulcorantes alimentarios de Oriente Medio y África en 2025, mientras que se prevé que los edulcorantes de alta intensidad se expandan a una CAGR del 4,06% hasta 2031.

- Por fuente, las variantes artificiales capturaron el 75,40% de los ingresos de 2025, pero las alternativas de origen vegetal están aumentando a una CAGR del 4,23% hasta 2031.

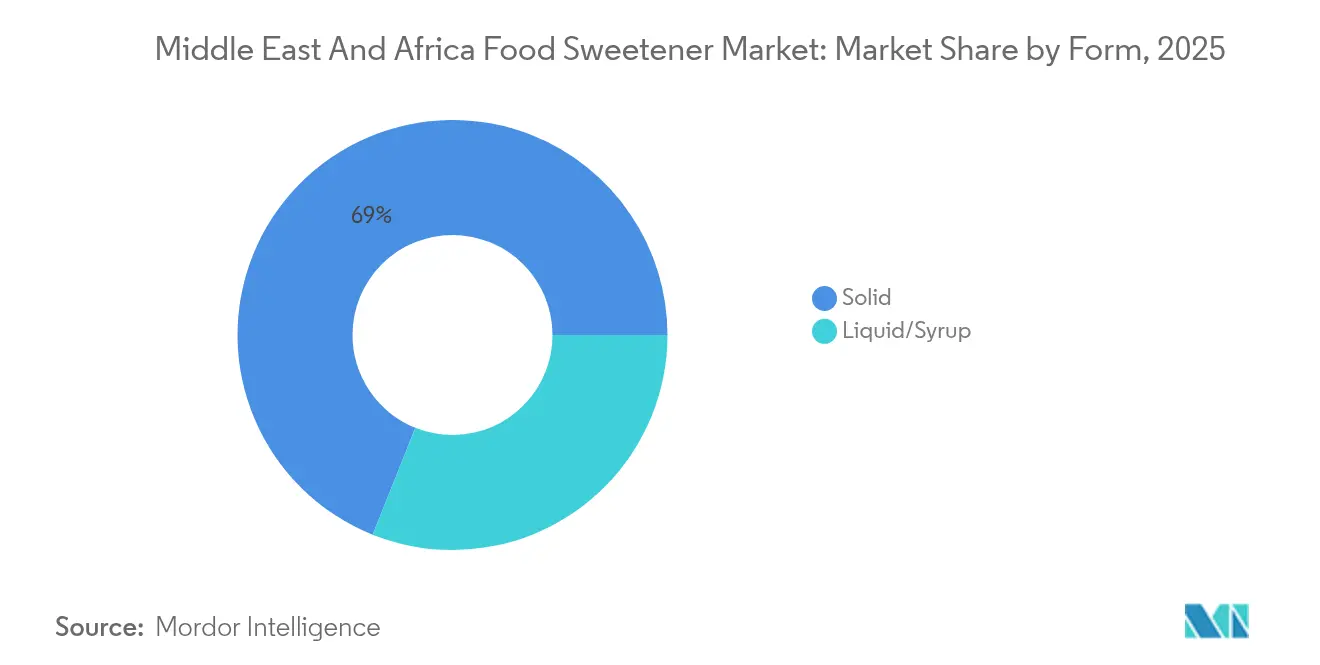

- Por forma, los productos sólidos lideraron con una participación del 68,95% en 2025; se prevé que los formatos líquidos y en jarabe crezcan un 4,83% anualmente impulsados por la demanda del sector de bebidas.

- Por aplicación, los productos alimentarios representaron el 58,10% de la demanda de 2025, aunque las bebidas están acelerando a una CAGR del 4,66%, impulsadas por la reformulación de refrescos y el lanzamiento de tés listos para beber.

- Por geografía, Arabia Saudita mantuvo una participación de ingresos del 35,55% en 2025; los Emiratos Árabes Unidos son el mercado de más rápido crecimiento con una CAGR del 4,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Edulcorantes Alimentarios de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ola de reformulación impulsada por la diabetes en el Consejo de Cooperación del Golfo | +0.8% | Arabia Saudita, EAU, Catar, Kuwait, Baréin, Omán | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud y escrutinio de etiquetas | +0.6% | EAU, Arabia Saudita, centros urbanos de Sudáfrica | Largo plazo (≥4 años) |

| Cambio hacia ingredientes naturales y de etiqueta limpia | +0.7% | EAU, Arabia Saudita, áreas metropolitanas de Egipto | Mediano plazo (2-4 años) |

| Expansión de las categorías de alimentos procesados y bebidas | +0.5% | Arabia Saudita, Egipto, Sudáfrica, Nigeria | Largo plazo (≥4 años) |

| Avance en la producción enzimática de azúcares raros (alulosa, tagatosa) | +0.4% | Segmentos premium de EAU y Arabia Saudita | Largo plazo (≥4 años) |

| Incentivos de localización para plantas de edulcorantes a base de almidón | +0.3% | EAU, Arabia Saudita, Egipto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ola de reformulación impulsada por la diabetes en el consejo de cooperación del golfo

En 2024, Arabia Saudita y los Emiratos Árabes Unidos registraron tasas de prevalencia de diabetes en adultos del 23,1% y 20,7%, respectivamente, según destacó la Federación Internacional de Diabetes [1]Fuente: Federación Internacional de Diabetes, "La diabetes en los Emiratos Árabes Unidos (2024)", idf.org. Estas cifras subrayan la necesidad crítica de reformulación de edulcorantes en el Consejo de Cooperación del Golfo (CCG), transformándola de una estrategia de marketing en una prioridad de salud pública. A diferencia de las tendencias generales de salud, el rápido ritmo de las medidas regulatorias está acelerando los plazos de reformulación. El impuesto al azúcar de cuatro niveles del CCG, cuya implementación está prevista para 2026, impone gravámenes crecientes según el contenido de azúcar por cada 100 mililitros. Este marco alienta a los fabricantes a desarrollar productos con menos de 5 gramos de azúcar por porción. Los edulcorantes de alta intensidad como la sucralosa y la estevia, que proporcionan una dulzura equivalente en cantidades mínimas, son preferidos sobre los alcoholes de azúcar que requieren mayores cantidades. En respuesta, las empresas de bebidas de la región han acelerado los esfuerzos de reformulación. Por ejemplo, PepsiCo ha reducido los niveles de azúcar en su variante Pepsi en mercados selectos del CCG, utilizando una mezcla de acesulfamo-K y sucralosa para mantener el sabor. Esta tendencia de reformulación se extiende más allá de las bebidas carbonatadas hacia los postres lácteos y los productos de panadería, donde los fabricantes aprovechan la alulosa por su capacidad de replicar las propiedades de dorado y retención de humedad del azúcar sin añadir calorías.

Cambio hacia ingredientes naturales y de etiqueta limpia

En los mercados urbanos de Oriente Medio y África, la desconfianza de los consumidores hacia los edulcorantes artificiales está en aumento. Este escepticismo está impulsado por preocupaciones de salud amplificadas a través de las redes sociales y un creciente movimiento de etiqueta limpia que enfatiza la transparencia de los ingredientes. Para abordar esto, los fabricantes están adaptando sus estrategias de desarrollo de productos recurriendo a alternativas naturales como la estevia, el fruto del monje y el eritritol. Estas opciones atraen a los consumidores conscientes de las etiquetas que están dispuestos a pagar más por productos que perciben como naturales. Reflejando este cambio, los productores de alimentos se centran cada vez más en la producción orgánica. Por ejemplo, Nigeria contaba con 706 productores de alimentos orgánicos certificados en 2024, lo que representa el 9% del total de África, según la Federación Internacional del Movimiento de Agricultura Ecológica (IFOAM) [2]Fuente: Federación Internacional del Movimiento de Agricultura Ecológica (IFOAM), "Revista de Investigación e Innovación en Agricultura Ecológica", ifoam.bio. Sin embargo, persisten desafíos: los extractos de estevia, en particular el Reb A, a menudo dejan un regusto metálico o similar al regaliz, lo que limita su uso en ciertas aplicaciones. Las tecnologías de fermentación de precisión están ayudando a superar este problema produciendo glucósidos de estevia avanzados como el Reb M y el Reb D, que ofrecen perfiles de sabor mejorados y están ganando popularidad en bebidas premium. La tendencia de la etiqueta limpia también está impulsando la demanda de alcoholes de azúcar como el eritritol, que proporciona el 70% de la dulzura de la sacarosa con un impacto glucémico mínimo. Sin embargo, su efecto refrescante restringe su aplicación en productos calientes como los productos de panadería.

Avance en la producción enzimática de azúcares raros (alulosa, tagatosa)

Los avances en las tecnologías de conversión enzimática han permitido la producción comercial de azúcares raros, que anteriormente estaban restringidos a aplicaciones de nicho debido a los altos costos de producción. La alulosa, creada mediante la conversión de fructosa con enzimas D-psicosa 3-epimerasa, replica la dulzura de la sacarosa con tan solo 0,4 calorías por gramo. Además, refleja las propiedades funcionales del azúcar de mesa, incluido el dorado, la retención de humedad y la depresión del punto de congelación. Estos atributos hacen de la alulosa un sustituto directo adecuado en productos de panadería y confitería, particularmente donde los alcoholes de azúcar son inadecuados, como en artículos que requieren reacciones de Maillard para el color y el sabor. La tagatosa, otro azúcar raro, se produce a partir de la lactosa mediante isomerización enzimática. Ofrece ventajas similares a la alulosa y también proporciona propiedades prebióticas, lo que atrae a los consumidores centrados en la salud intestinal. Sin embargo, la aprobación regulatoria sigue siendo inconsistente: la alulosa está clasificada como Generalmente Reconocida como Segura en los Estados Unidos, pero carece de aprobación explícita en varias regiones de Oriente Medio y África, lo que crea desafíos para los fabricantes que apuntan a la expansión regional. La producción está dominada principalmente por empresas de biotecnología japonesas y surcoreanas, con fabricación localizada limitada en Oriente Medio y África. No obstante, los acuerdos de licencia están aumentando a medida que crece la demanda en los segmentos de mercado premium.

Expansión de las categorías de alimentos procesados y bebidas

La urbanización y el aumento de los ingresos disponibles en Egipto, Nigeria y Sudáfrica están impulsando el consumo de alimentos y bebidas envasados. Estas categorías impulsan inherentemente la demanda de edulcorantes debido a sus requisitos de formulación. Por ejemplo, la Oficina Nacional de Estadística de Nigeria informó un aumento del 12,91% en el Ingreso Nacional Disponible en el primer trimestre y un aumento del 17,44% en el segundo trimestre de 2024 [3Fuente: Oficina Nacional de Estadística, "Informe del Producto Interior Bruto de Nigeria - Microdatos", microdata.nigerianstat.gov.ng]. El sector de alimentos procesados de Egipto está creciendo a medida que el comercio minorista moderno gana terreno y los hogares trabajadores priorizan la conveniencia, creando oportunidades para los proveedores de edulcorantes en postres lácteos, salsas y comidas listas para comer. Aunque el mercado de bebidas de Nigeria enfrenta desafíos como problemas de infraestructura y retrasos en las aprobaciones regulatorias, presenta una oportunidad de volumen impulsada por el creciente consumo de refrescos carbonatados entre la juventud urbana. En el entorno minorista maduro de Sudáfrica, las tendencias de premiumización son evidentes, con fabricantes que diferencian sus productos a través de declaraciones funcionales, como azúcar reducido, fibra añadida y fortificación, que requieren mezclas avanzadas de edulcorantes para equilibrar el sabor y la nutrición. Sin embargo, este crecimiento no es uniforme. Los mercados rurales, siendo sensibles al precio, prefieren los productos endulzados con sacarosa tradicional, mientras que los centros urbanos están más dispuestos a pagar por ofertas reformuladas. Esta segmentación geográfica está impulsando a las marcas multinacionales a implementar estrategias de productos escalonadas, ofreciendo formulaciones estándar en los mercados masivos y variantes premium con azúcar reducido en las áreas metropolitanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Percepciones de seguridad y escepticismo hacia los edulcorantes artificiales | -0.5% | Centros urbanos del CCG y Sudáfrica | Corto plazo (≤2 años) |

| Complejidad regulatoria y carga de cumplimiento | -0.4% | Egipto, Nigeria, Resto de Oriente Medio y África | Mediano plazo (2-4 años) |

| Desafíos sensoriales y de formulación | -0.3% | Oriente Medio y África | Largo plazo (≥4 años) |

| Vencimiento de patentes que presionan a los innovadores basados en regalías | -0.2% | Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Percepciones de seguridad y escepticismo hacia los edulcorantes artificiales

Los consumidores continúan mostrando escepticismo hacia los edulcorantes sintéticos, a pesar de décadas de aprobaciones regulatorias. Esta vacilación crea desafíos para la adopción del aspartamo, la sacarina y el acesulfamo-K, particularmente entre los segmentos demográficos conscientes de la salud. La recomendación de la Organización Mundial de la Salud de 2023 en contra del uso de edulcorantes sin azúcar para el control del peso, debido a evidencia no concluyente sobre sus beneficios metabólicos a largo plazo, ha intensificado este escepticismo. Los grupos de defensa que cuestionan la seguridad de los ingredientes artificiales han alimentado aún más estas preocupaciones. Esta brecha de percepción es especialmente significativa en los mercados del Consejo de Cooperación del Golfo, donde los consumidores adinerados evitan los productos que contienen aditivos sintéticos y están dispuestos a pagar una prima por las alternativas de origen vegetal. Los fabricantes enfrentan un desafío estratégico: si bien los edulcorantes artificiales son rentables y están bien establecidos desde una perspectiva regulatoria, su inclusión en las etiquetas de ingredientes puede disuadir a los compradores conscientes de las etiquetas. Para abordar esto, algunas marcas están introduciendo formulaciones híbridas que combinan pequeñas cantidades de edulcorantes artificiales con estevia o fruto del monje. Este enfoque les permite reclamar productos "endulzados naturalmente" mientras gestionan los costos de producción. Además, la confianza en los organismos regulatorios sigue siendo un factor crítico. Las encuestas indican que los consumidores de Oriente Medio y África tienen menos confianza en las agencias gubernamentales de seguridad alimentaria en comparación con los de Europa o América del Norte, lo que complica los esfuerzos para educar a estos mercados sobre la seguridad de los edulcorantes aprobados.

Complejidad regulatoria y carga de cumplimiento

Los fabricantes que buscan distribución regional en Oriente Medio y África enfrentan considerables desafíos de tiempo y costos debido a la ausencia de regulaciones unificadas sobre edulcorantes. La Organización de Normalización del Golfo proporciona regulaciones técnicas estandarizadas para sus estados miembros, especificando los límites de ingesta diaria aceptable y los requisitos de etiquetado para los edulcorantes aprobados. Sin embargo, países como Egipto, Nigeria y Sudáfrica implementan procesos de aprobación distintos. En Egipto, la Organización para la Normalización requiere pruebas domésticas, lo que puede extender los plazos de aprobación hasta 24 meses. En Nigeria, la Agencia Nacional para la Administración y el Control de Alimentos y Medicamentos enfrenta limitaciones de recursos, causando retrasos en la revisión de solicitudes. Esta fragmentación regulatoria obliga a los proveedores de ingredientes multinacionales a preparar expedientes regulatorios separados y reformular productos para cumplir con los límites específicos de cada país, reduciendo sus economías de escala. Los actores regionales más pequeños, que carecen de los recursos para gestionar estos diversos requisitos de cumplimiento, enfrentan una expansión geográfica restringida, lo que fortalece la posición competitiva de los conglomerados globales establecidos. Además, este entorno regulatorio fragmentado crea riesgos de arbitraje, donde los productos aprobados en una jurisdicción pueden encontrar restricciones de importación en los mercados vecinos. Estos desafíos complican la planificación de la cadena de suministro y la gestión de inventarios para los fabricantes de alimentos y bebidas que operan en múltiples países.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Edulcorantes de Alta Intensidad Desafían el Dominio de la Sacarosa

En 2025, la sacarosa representó el 73,92% de la participación de mercado, destacando su arraigado papel en las aplicaciones tradicionales. Sus propiedades funcionales, como volumen, textura, dorado y retención de humedad, siguen siendo difíciles de replicar con edulcorantes alternativos. Se prevé que los edulcorantes de alta intensidad crezcan a una tasa anual del 4,06% de 2026 a 2031, impulsados por los mandatos de reformulación de bebidas y la creciente disponibilidad de líneas de productos sin calorías dirigidas a consumidores diabéticos y con control de peso. Dentro de la categoría de edulcorantes de alta intensidad, la sucralosa y la estevia están ganando terreno a medida que los fabricantes priorizan la eficiencia de costos y el posicionamiento de etiqueta limpia. En contraste, el aspartamo, a pesar de la aprobación regulatoria en la mayoría de los mercados de Oriente Medio y África, enfrenta desafíos debido a las preocupaciones de seguridad. Los edulcorantes de almidón y los alcoholes de azúcar ocupan un término medio, con el eritritol y el xilitol ganando popularidad en las aplicaciones de confitería donde sus efectos refrescantes son menos problemáticos. El jarabe de maíz de alta fructosa continúa manteniendo su posición en las categorías de alimentos procesados sensibles al costo. Estas dinámicas de segmento revelan un desafío estratégico: si bien la versatilidad funcional de la sacarosa garantiza su indispensabilidad en las aplicaciones de panadería y lácteos, las presiones regulatorias y las preferencias cambiantes de los consumidores están reduciendo gradualmente su participación en bebidas y aperitivos reformulados.

La categoría "Otros", que incluye azúcares raros como la alulosa y la tagatosa, sigue siendo pequeña en escala pero representa un centro de innovación. Los avances en la producción enzimática están permitiendo que estos azúcares logren equivalencia funcional con la sacarosa al tiempo que ofrecen un contenido calórico reducido. El neotamo y el ciclamato ocupan roles de nicho. La potencia extrema del neotamo limita su uso a aplicaciones que requieren dosis mínimas, mientras que el ciclamato, prohibido en los Estados Unidos pero aprobado en muchos países africanos y de Oriente Medio, ofrece una opción rentable para los fabricantes. La sacarina, en su momento un actor dominante, ha experimentado una disminución en la participación de mercado a medida que los edulcorantes más nuevos con mejores perfiles de sabor ganan popularidad. Sin embargo, sigue siendo utilizada en productos farmacéuticos y bebidas de bajo costo. Esta segmentación de tipos de productos refleja un cambio más amplio en la industria: la transición de formulaciones de un solo edulcorante a mezclas que optimizan los efectos sinérgicos de dulzura y enmascaran los sabores residuales individuales no deseados. Esta tendencia es particularmente evidente en los refrescos carbonatados y los productos de té listo para beber, donde lograr un perfil de sabor complejo es esencial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Fuente: Las Alternativas de Origen Vegetal Ganan Terreno en Medio del Dominio Artificial

Las fuentes artificiales representaron el 75,40% de la participación de mercado en 2025, una dominancia atribuida a décadas de familiaridad regulatoria, eficiencia de costos y cadenas de suministro establecidas para el aspartamo, la sacarina y el acesulfamo-K. Mientras tanto, se espera que las alternativas de origen vegetal crezcan a una tasa anual del 4,23% hasta 2031. Este crecimiento está impulsado por las crecientes preferencias de los consumidores por la etiqueta limpia y los esfuerzos de los fabricantes para posicionar líneas de productos premium con ingredientes naturales. La estevia, derivada de las hojas de Stevia rebaudiana, lidera el segmento de origen vegetal. Los avances en las tecnologías de fermentación de precisión ahora permiten la producción de glucósidos de alta pureza como el Reb M, que eliminan el regusto metálico asociado con los extractos anteriores. Si bien el extracto de fruto del monje es popular en América del Norte, su penetración en los mercados sensibles al precio de Oriente Medio y África está limitada por los desafíos de la cadena de suministro y los mayores costos. La categoría de origen vegetal también incluye alcoholes de azúcar derivados de fuentes naturales, como el eritritol del glucosa fermentado y el xilitol del abedul o el maíz. Sin embargo, las percepciones de los consumidores sobre estos ingredientes como "naturales" varían, complicando los esfuerzos de marketing.

Las fuentes de fermentación y bioingeniería representan el segmento de más rápido crecimiento, utilizando plataformas microbianas para producir edulcorantes a través de vías metabólicas innovadoras que evitan los métodos tradicionales de extracción o síntesis. Este segmento incluye glucósidos de estevia producidos por fermentación de precisión, taumatina de bioingeniería y azúcares raros desarrollados mediante conversiones enzimáticas. Estos avances posicionan al segmento en la intersección del posicionamiento natural y la innovación biotecnológica. La aceptación regulatoria de los edulcorantes derivados de la fermentación está progresando, con la Organización de Normalización del Golfo y las autoridades egipcias clasificando estos ingredientes como naturales o idénticos a la naturaleza. Sin embargo, los requisitos de etiquetado siguen en desarrollo. La segmentación actual por fuente destaca un punto de inflexión crítico: si bien los edulcorantes artificiales mantienen ventajas de costo y rendimiento, el rápido crecimiento de las opciones de origen vegetal y derivadas de la fermentación indica un posible cambio a largo plazo en las preferencias de los formuladores. A medida que la producción escala, la reducción de las brechas de precios y la mejora de los perfiles sensoriales podrían acelerar aún más esta transición.

Por Forma: Los Formatos Líquidos y en Jarabe se Aceleran en las Aplicaciones de Bebidas

Entre 2026 y 2031, se espera que los fabricantes de bebidas impulsen un crecimiento anual del 4,83% al favorecer cada vez más los formatos de edulcorantes líquidos y en jarabe. Este crecimiento supera al de la forma sólida, que representó una participación de mercado del 68,95% en 2025. Los formatos líquidos ofrecen importantes beneficios operativos, incluida la facilidad de mezcla, la dispersión uniforme y la reducción del tiempo de procesamiento. Estas ventajas son esenciales en la producción de bebidas de alto volumen, donde la formulación precisa garantiza un sabor consistente entre lotes. Los edulcorantes de alta intensidad ahora están disponibles predominantemente como concentrados líquidos o jarabes, lo que permite una dosificación precisa y minimiza problemas como el apelmazamiento o la distribución desigual, que son comunes con las formas en polvo. Esta tendencia es particularmente prominente en los segmentos de té y café listos para beber, donde los fabricantes combinan extractos líquidos de estevia con jarabes de eritritol para alcanzar los niveles de dulzura deseados mientras mantienen los estándares de etiqueta limpia. Por el contrario, las formas sólidas siguen siendo dominantes en las aplicaciones de panadería y confitería, donde la fluidez de los polvos y la compatibilidad con los equipos existentes hacen que los edulcorantes cristalinos o granulados sean la opción preferida.

La segmentación por forma en los edulcorantes también subraya los desafíos de la cadena de suministro. Los edulcorantes líquidos, que requieren logística de cadena de frío y tienen vidas útiles más cortas, enfrentan obstáculos de distribución en regiones con infraestructura limitada, como Nigeria y partes de Egipto. En consecuencia, los fabricantes que atienden a estos mercados a menudo eligen formatos sólidos, que pueden almacenarse a temperaturas ambiente y simplifican la gestión de inventarios. En el sector de confitería, las formas en jarabe de alcoholes de azúcar, particularmente el sorbitol y el maltitol, están ganando popularidad debido a sus propiedades humectantes, que ayudan a retener la humedad y extender la vida útil de los productos. La dinámica competitiva dentro de los formatos de edulcorantes favorece a los proveedores con experiencia tanto en formas líquidas como sólidas. Esta flexibilidad les permite satisfacer los diversos requisitos de los clientes y capturar participación de mercado tanto en los sectores de bebidas como de alimentos a medida que las necesidades de formulación continúan evolucionando.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Aplicación: Las Bebidas Superan a los Alimentos en Medio de las Presiones de Reformulación

Las aplicaciones alimentarias constituyeron el 58,10% de la demanda de edulcorantes en 2025, abarcando panadería y confitería, lácteos y postres, productos cárnicos y salados, nutracéuticos y salsas. Mientras tanto, el sector de bebidas está creciendo a una tasa anual del 4,66% hasta 2031, impulsado por las regulaciones de impuestos al azúcar y la creciente popularidad de los productos sin calorías. Los refrescos lideran el segmento de bebidas, con fabricantes que combinan edulcorantes, comúnmente sucralosa o aspartamo con acesulfamo-K, para crear perfiles de sabor similares a las versiones con azúcar completo mientras cumplen con los estándares regulatorios. Las categorías de té y café listos para beber también se están expandiendo rápidamente, ya que los formuladores usan estevia y fruto del monje para contrarrestar el amargor sin añadir calorías. Este desafío técnico ha dificultado históricamente la aceptación de productos sin azúcar.

En las aplicaciones alimentarias, la panadería y la confitería enfrentan los desafíos de reformulación más significativos. Los roles estructurales del azúcar, como el volumen, la textura y el dorado, son difíciles de replicar con edulcorantes de alta intensidad. Los fabricantes están explorando la alulosa y la tagatosa, que imitan de cerca la funcionalidad de la sacarosa, aunque sus mayores costos limitan su uso a líneas de productos premium. Los sectores de lácteos y postres representan un término medio, donde los alcoholes de azúcar como el eritritol y el maltitol pueden reemplazar parcialmente a la sacarosa sin comprometer la textura. Sin embargo, sus efectos refrescantes requieren una formulación precisa. Los nutracéuticos y los alimentos funcionales, un nicho de alto crecimiento, usan edulcorantes para mejorar el sabor de los polvos de proteína y los sustitutos de comidas mientras respaldan las declaraciones de salud como bajo índice glucémico o posicionamiento apto para diabéticos. En salsas, aderezos y untables, los edulcorantes se usan principalmente para equilibrar el sabor. La sucralosa y la estevia están ganando participación de mercado a medida que los fabricantes trabajan para reducir el contenido de azúcar añadido en respuesta a regulaciones de etiquetado más estrictas. Esta segmentación destaca una distinción crítica: las bebidas pueden reformularse con relativa facilidad con edulcorantes de alta intensidad, mientras que las aplicaciones alimentarias requieren soluciones más complejas para equilibrar sabor, textura y costo.

Análisis Geográfico

En 2025, Arabia Saudita capturó el 35,55% de la participación regional del mercado, impulsada por su sólido sector de fabricación de alimentos procesados, el alto consumo de bebidas per cápita y las iniciativas gubernamentales para localizar la producción de ingredientes alimentarios bajo el plan de diversificación económica Visión 2030. Se proyecta que los Emiratos Árabes Unidos crezcan a una tasa anual del 4,94% de 2026 a 2031, la más rápida de la región. Este crecimiento se atribuye a su papel como centro de reexportación, la adopción temprana de tendencias de etiqueta limpia entre su diversa población expatriada y la alineación regulatoria con los protocolos de la Organización de Normalización del Golfo, que agilizan las aprobaciones de productos. La posición estratégica de Dubái como centro logístico permite a los proveedores de ingredientes atender eficientemente a los mercados de Oriente Medio y África a través de centros de distribución centralizados, reduciendo los tiempos de entrega y los costos de inventario. Catar, Kuwait, Baréin y Omán, agrupados bajo la categoría "Resto de Oriente Medio y África", exhiben patrones de consumo similares a los de Arabia Saudita y los EAU, pero a menor escala. Las iniciativas gubernamentales de reducción de azúcar y los impuestos especiales en estos países crean presiones de reformulación comparables.

Egipto representa un mercado impulsado por el volumen donde la sensibilidad al precio limita la penetración de los edulcorantes premium. Los procesos de aprobación de la Organización Egipcia para la Normalización, que pueden tomar hasta 24 meses, crean barreras para los nuevos participantes de edulcorantes, favoreciendo a los proveedores establecidos con expedientes regulatorios existentes. En Sudáfrica, el Gravamen de Promoción de la Salud, un impuesto al azúcar aplicado a las bebidas que contienen más de 4 gramos de azúcar por 100 mililitros, ha impulsado los esfuerzos de reformulación hacia edulcorantes de alta intensidad y alcoholes de azúcar. El entorno minorista maduro del país y la conciencia relativamente alta de los consumidores respaldan las tendencias de premiumización, con fabricantes que diferencian sus productos a través de declaraciones funcionales y posicionamiento de ingredientes naturales.

A pesar de ser la nación más poblada de África, Nigeria enfrenta desafíos significativos. Los retrasos en la aprobación regulatoria de la Agencia Nacional para la Administración y el Control de Alimentos y Medicamentos, las brechas de infraestructura que obstaculizan la distribución en cadena de frío de edulcorantes líquidos y la volatilidad económica limitan el poder adquisitivo de los consumidores para productos reformulados premium. La segmentación geográfica destaca un mercado bifurcado. Los países del Consejo de Cooperación del Golfo demuestran sofisticación regulatoria y una base de consumidores dispuesta a pagar por reformulaciones orientadas a la salud. En contraste, los mercados africanos ofrecen un potencial de volumen sustancial, pero están limitados por los desafíos de infraestructura y regulación, favoreciendo los formatos de edulcorantes rentables y estables en almacenamiento.

Panorama Competitivo

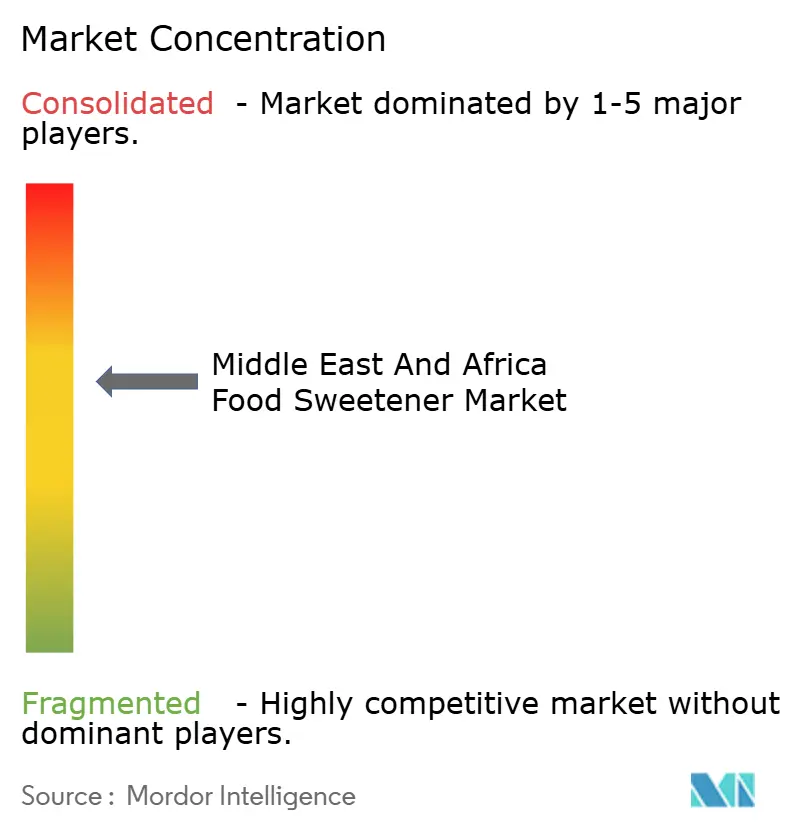

El mercado de edulcorantes alimentarios de Oriente Medio y África está moderadamente consolidado. Los gigantes globales como Tate and Lyle Plc, Cargill Incorporated, Archer Daniels Midland Company, Ingredion Incorporated y Roquette dominan las cadenas de suministro de edulcorantes de almidón y de alta intensidad. Logran esto a través de una producción verticalmente integrada y sólidos vínculos con los clientes. Mientras tanto, los actores regionales como Al Khaleej Sugar en Dubái y el Grupo Savola de Arabia Saudita aprovechan su proximidad a las fuentes de materias primas y los contratos a largo plazo con los fabricantes de alimentos y bebidas para mantener sus volúmenes de sacarosa. A medida que vencen las patentes del aspartamo y la sucralosa, la competencia genérica se está intensificando. Este cambio está comprimiendo los márgenes de los innovadores que antes prosperaban con los flujos de regalías, empujándolos a pivotar estratégicamente hacia edulcorantes de próxima generación con sólida protección de propiedad intelectual.

Las empresas de biotecnología como SweeGen, Amyris y Sweegen están aprovechando las oportunidades en la fermentación de precisión. Al licenciar procesos de producción de glucósidos de estevia de alta pureza a proveedores establecidos, están forjando un nicho en los segmentos de bebidas premium donde el sabor justifica una prima de precio. La tecnología se está convirtiendo en un diferenciador clave. Las empresas están invirtiendo en plataformas de conversión enzimática para azúcares raros y métodos de fermentación para edulcorantes de próxima generación, buscando la paridad funcional con la sacarosa pero con menores valores calóricos. Kerry Group y DuPont-IFF están a la vanguardia, utilizando tecnologías de enmascaramiento del sabor y soluciones enzimáticas para asistir a los fabricantes de alimentos. Su objetivo es mitigar los desafíos sensoriales vinculados a los edulcorantes de alta intensidad, posicionándose como socios esenciales de formulación en lugar de meros proveedores de productos básicos.

Los actores más pequeños como Tiba Starch and Sweeteners en Egipto y Nile Valley Foods en Sudán están encontrando su espacio. Compiten principalmente en costo e información local, atendiendo a segmentos sensibles al precio donde las multinacionales tienen dificultades. El panorama competitivo en evolución indica que las ganancias futuras favorecerán a los proveedores hábiles en la navegación de complejidades regulatorias, la inversión en tecnologías sensoriales y la provisión de soporte de formulación adaptable. Este enfoque atenderá las diversas necesidades de los sectores de bebidas, panadería y lácteos, todo ello considerando las preferencias regionales de los consumidores y los panoramas regulatorios.

Líderes de la Industria de Edulcorantes Alimentarios de Oriente Medio y África

Tate and Lyle Plc

Cargill Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tereos S.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Ingredion Incorporated presentó su última innovación en reducción de azúcar en Gulfood Manufacturing 2025 en Dubái. La empresa lanzó las soluciones de edulcorantes DULCENT, diseñadas para apoyar a los fabricantes en el equilibrio entre sabor, rentabilidad y atractivo para el consumidor.

- Febrero de 2025: Archer Daniels Midland (ADM), líder mundial en procesamiento de alimentos y nutrición, ha inaugurado oficialmente su última instalación en la Zona de Libre Comercio de Lagos (LFZ), Nigeria. Esta instalación está diseñada para servir como un centro de innovación y colaboración, aprovechando la ubicación estratégica, la infraestructura moderna y el entorno favorable para los negocios de la LFZ.

- Noviembre de 2024: Tate and Lyle ha lanzado una nueva gama de soluciones de edulcorantes y estabilizadores adaptadas para la industria de alimentos y bebidas de Oriente Medio, con el objetivo de mejorar el sabor, la textura y la calidad nutricional de los productos en toda la región. Esta última gama de productos incluye EUOLIGO FOS, una fibra dietética no transgénica, y TASTEVA M, un edulcorante a base de estevia, diseñados para satisfacer la creciente demanda de opciones más saludables con azúcar reducido.

Alcance del Informe del Mercado de Edulcorantes Alimentarios de Oriente Medio y África

| Sacarosa (Azúcar Común) | |

| Edulcorantes de Almidón y Alcoholes de Azúcar | Dextrosa |

| Jarabe de Maíz de Alta Fructosa (JMAF) | |

| Maltodextrina | |

| Sorbitol | |

| Xilitol | |

| Eritritol | |

| Otros Alcoholes de Azúcar | |

| Edulcorantes de Alta Intensidad (EAI) | Sucralosa |

| Aspartamo | |

| Sacarina | |

| Neotamo | |

| Estevia | |

| Acesulfamo-K | |

| Ciclamato | |

| Otros EAI | |

| Otros |

| Artificial |

| De Origen Vegetal |

| Fermentación/Bioingeniería |

| Sólido |

| Líquido/Jarabe |

| Alimentos | Panadería y Confitería |

| Lácteos y Postres | |

| Productos Cárnicos y Salados | |

| Nutracéuticos y Alimentos Funcionales | |

| Salsas, Aderezos y Untables | |

| Otros Alimentos Procesados | |

| Bebidas | Refrescos |

| Té y Café Listos para Beber | |

| Jugos | |

| Bebidas Energéticas y Deportivas |

| Otros |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Sudáfrica |

| Egipto |

| Nigeria |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sacarosa (Azúcar Común) | |

| Edulcorantes de Almidón y Alcoholes de Azúcar | Dextrosa | |

| Jarabe de Maíz de Alta Fructosa (JMAF) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Eritritol | ||

| Otros Alcoholes de Azúcar | ||

| Edulcorantes de Alta Intensidad (EAI) | Sucralosa | |

| Aspartamo | ||

| Sacarina | ||

| Neotamo | ||

| Estevia | ||

| Acesulfamo-K | ||

| Ciclamato | ||

| Otros EAI | ||

| Otros | ||

| Por Fuente | Artificial | |

| De Origen Vegetal | ||

| Fermentación/Bioingeniería | ||

| Por Forma | Sólido | |

| Líquido/Jarabe | ||

| Por Aplicación | Alimentos | Panadería y Confitería |

| Lácteos y Postres | ||

| Productos Cárnicos y Salados | ||

| Nutracéuticos y Alimentos Funcionales | ||

| Salsas, Aderezos y Untables | ||

| Otros Alimentos Procesados | ||

| Bebidas | Refrescos | |

| Té y Café Listos para Beber | ||

| Jugos | ||

| Bebidas Energéticas y Deportivas | ||

| Por País | Otros | |

| Emiratos Árabes Unidos | ||

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de edulcorantes alimentarios de Oriente Medio y África?

El mercado se sitúa en USD 7,75 mil millones en 2026 y se prevé que alcance USD 9,37 mil millones en 2031.

¿Qué país aporta los mayores ingresos?

Arabia Saudita lidera con el 35,55% de los ingresos regionales debido a sus importantes sectores de bebidas y alimentos procesados.

¿Por qué las formulaciones de bebidas están cambiando tan rápidamente?

Un impuesto al azúcar de cuatro niveles del CCG vigente en 2026 penaliza las bebidas con alto contenido de azúcar, lo que lleva a los fabricantes a adoptar edulcorantes de alta intensidad y azúcares raros.

¿Qué tipos de edulcorantes están creciendo más rápido?

Los edulcorantes de alta intensidad como la sucralosa y la estevia de origen vegetal se están expandiendo a una CAGR del 4,06% hasta 2031.

Última actualización de la página el: