Tamaño y Cuota del Mercado de Paneles de Piso Aeroespaciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

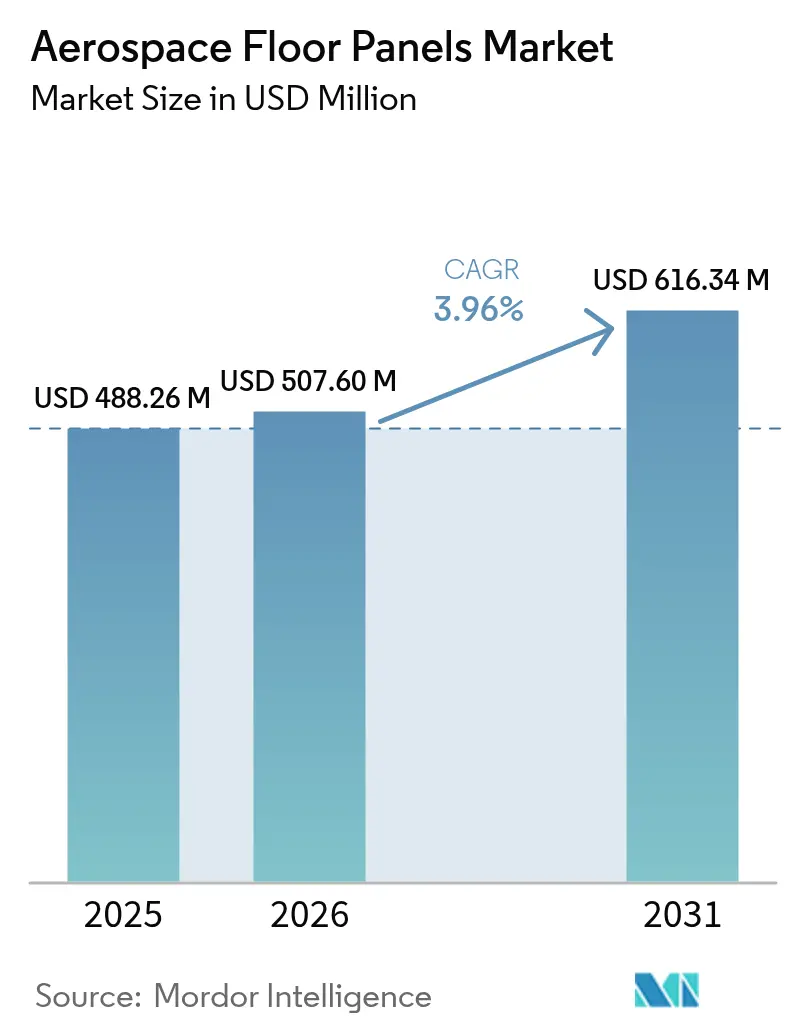

| Tamaño del Mercado (2026) | 507.6 Millones de dólares |

| Tamaño del Mercado (2031) | 616.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles de Piso Aeroespaciales por Mordor Intelligence

El tamaño del Mercado de Paneles de Piso Aeroespaciales en 2026 se estima en USD 507,6 millones, creciendo desde el valor de 2025 de USD 488,26 millones con proyecciones para 2031 que muestran USD 616,34 millones, creciendo a una CAGR del 3,96% durante 2026-2031. Las aceleradas entregas de aeronaves de fuselaje ancho y de fuselaje estrecho, las estrictas regulaciones sobre consumo de combustible y la rápida adopción de materiales compuestos continúan siendo los pilares de la demanda. Las aerolíneas prefieren paneles de panal ligeros que reducen entre un 20 y un 30% el peso estructural, generando ahorros de combustible medibles por vuelo. Los sólidos pedidos acumulados —Boeing por sí solo proyecta 44.000 nuevas aeronaves hasta 2043— garantizan un horizonte de producción de varios años. Los OEM y los proveedores de primer nivel están por tanto escalando líneas termoplásticas automatizadas al mismo tiempo que invierten en cadenas de suministro regionales que mitigan la incertidumbre en las materias primas. Mientras tanto, los crecientes programas de retrofit crean una fuente de ingresos secundaria a medida que los operadores modernizan cabinas heredadas para cumplir con las actualizadas normas de seguridad contra incendios FAR 25.853.

Conclusiones Clave del Informe

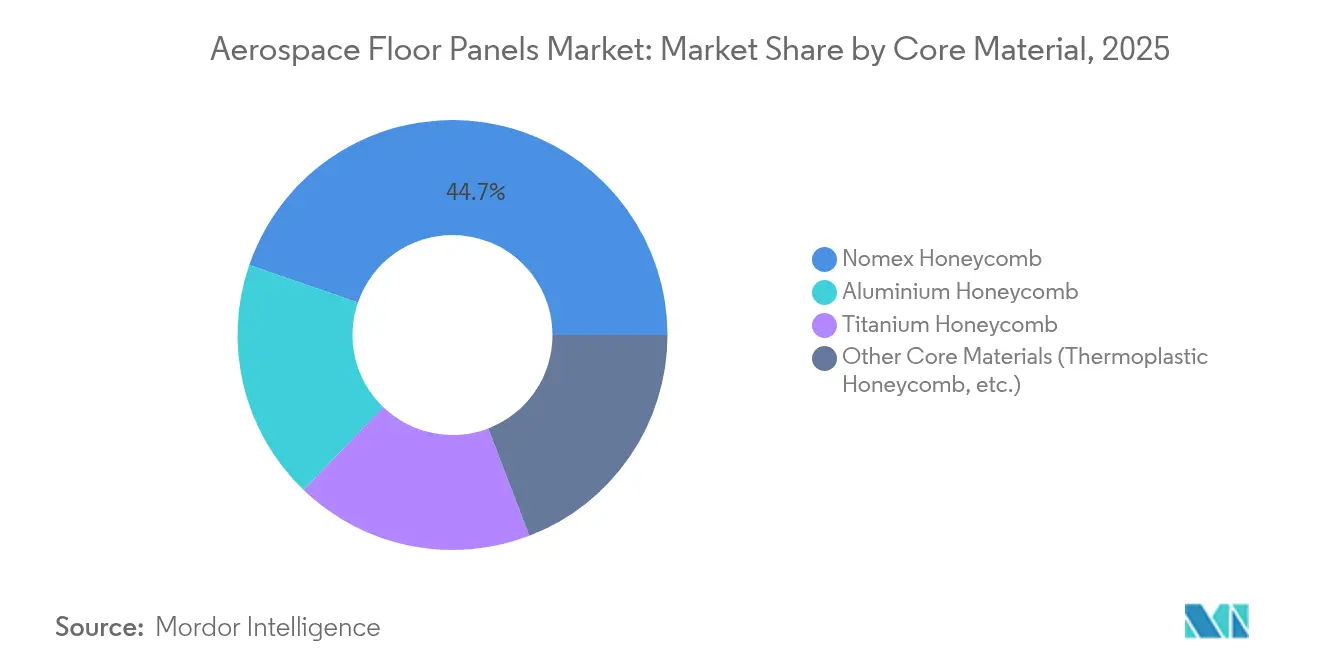

- Por material de núcleo, el panal de Nomex lideró con una cuota de mercado de paneles de piso aeroespaciales del 44,72% en 2025, mientras que se prevé que el panal termoplástico se expanda a una CAGR del 5,05% hasta 2031.

- Por área de instalación, los pisos de cabina de pasajeros representaron el 58,03% del tamaño del mercado de paneles de piso aeroespaciales en 2025 y avanzan a una CAGR del 4,98% hasta 2031.

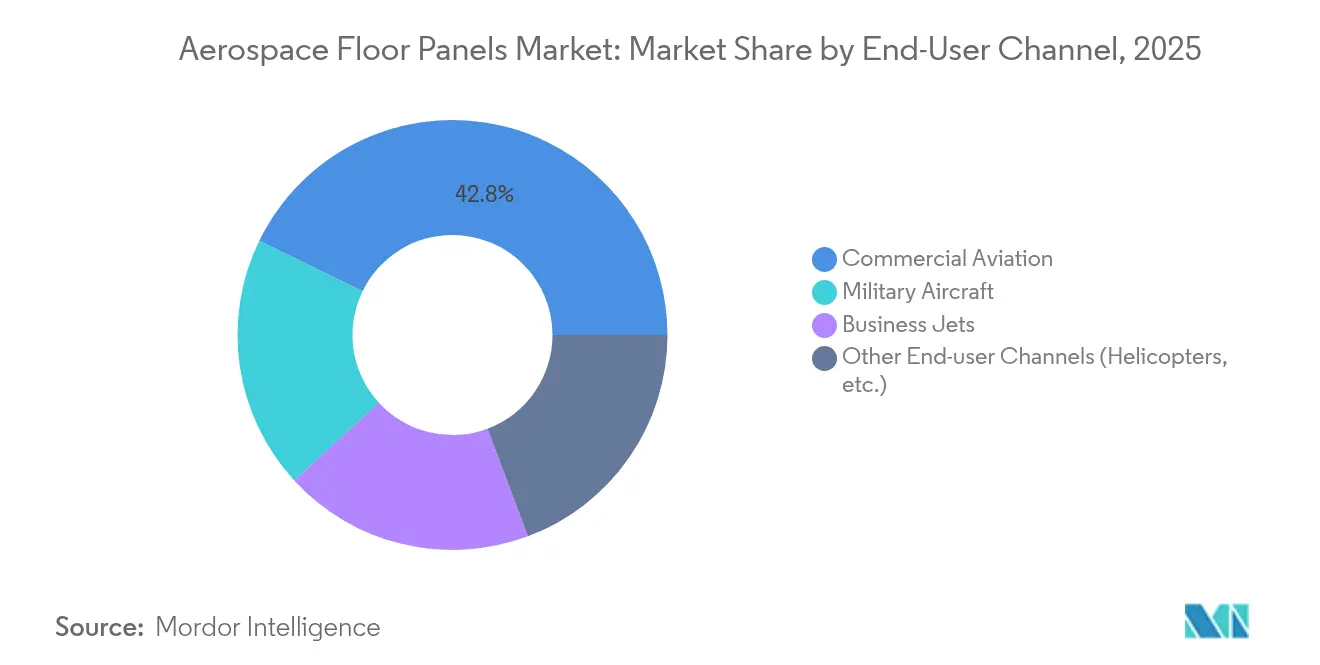

- Por canal de usuario final, la aviación comercial mantuvo una cuota de ingresos del 42,78% en 2025, mientras que otros canales de usuario final registran la CAGR más rápida del 5,12% hasta 2031.

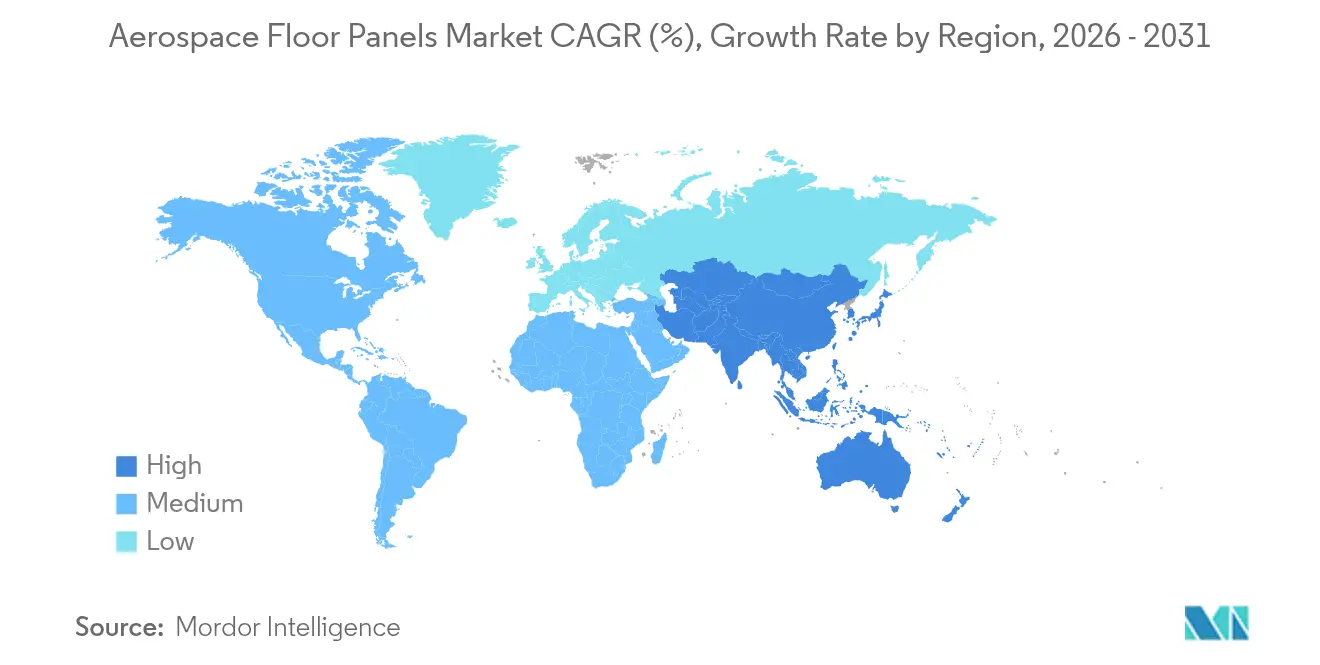

- Por geografía, América del Norte comandó el 38,21% de la cuota del mercado de paneles de piso aeroespaciales en 2025; sin embargo, Asia-Pacífico está previsto que registre la CAGR más alta del 4,72% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paneles de Piso Aeroespaciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente número de entregas de aeronaves nuevas y de retrofit | +1.20% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Estrictas regulaciones de consumo de combustible y CO₂ que aceleran la reducción de peso | +0.90% | Global, liderado por los marcos regulatorios de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de paneles de piso de panal compuesto | +0.80% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de aerolíneas de bajo coste (LCC) que impulsa la demanda de fuselaje estrecho | +0.70% | Núcleo en Asia-Pacífico, con expansión hacia América Latina y África y Oriente Medio | Corto plazo (≤ 2 años) |

| Núcleos de panal de titanio fabricados mediante manufactura aditiva que aceleran el tiempo de respuesta del MRO | +0.50% | América del Norte y Europa, con adopción selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Número de Entregas de Aeronaves Nuevas y de Retrofit

Boeing prevé poco menos de 44.000 incorporaciones de aeronaves en las próximas dos décadas, con los modelos de pasillo único representando aproximadamente tres cuartas partes de la cartera de pedidos[1]Boeing, "Boeing Prevé una Demanda de Casi 44.000 Nuevos Aviones hasta 2043," investors.boeing.com . Las aerolíneas programan cada vez más revisiones de cabina a mitad de vida útil que reemplazan los tableros de aluminio heredados por alternativas de panal más ligeras para obtener ahorros de combustible inmediatos. India prevé 4.000 fuselajes adicionales y 200 nuevos aeropuertos en veinte años, lo que amplifica las perspectivas de retrofit junto con las nuevas construcciones. China añade otro vector de crecimiento: COMAC planea elevar la producción del C919 a 75 unidades anuales para 2029, con el fin de atender una cartera de pedidos doméstica que supera los 1.000 aviones. Cada fuselaje adicional requiere entre 30 y 50 m² de piso de cabina principal, lo que garantiza una base de demanda persistente. El trabajo de retrofit también beneficia a los centros de MRO, que pueden instalar paneles termoplásticos certificados durante las ventanas de mantenimiento pesado sin alterar las rutas de carga estructural.

Estrictas Regulaciones de Consumo de Combustible y CO₂ que Aceleran la Reducción de Peso

El paquete europeo Fit-for-55 y planes similares en todo el mundo obligan a las aerolíneas a reducir drásticamente las emisiones por asiento, convirtiendo el peso de la cabina en una palanca de acción concreta. Las soluciones de piso compuesto reducen la masa del panel hasta un 30% en comparación con el aluminio, mejorando el combustible de bloque en aproximadamente un 0,5% en una misión de fuselaje estrecho. El ECO Sidewall de Diehl Aviation, que combina pieles de fibra de carbono y panal Kepler, muestra cómo los programas de interiores integran la reducción de peso y de residuos; el concepto reduce un 10% la masa y un 33% el desperdicio. Las aerolíneas también vinculan la reducción de peso a la economía del combustible de aviación sostenible porque cada kilogramo ahorrado extiende la eficiencia de combustión del SAF. En consecuencia, las actualizaciones de paneles compuestos figuran de manera prominente en las hojas de ruta de descarbonización presentadas ante los reguladores o utilizadas para negociar los cargos de carbono aeroportuarios.

Rápida Adopción de Paneles de Piso de Panal Compuesto

Los avances en termoplásticos están eliminando las históricas barreras de coste y tiempo de ciclo. La línea ThermHex de EconCore extruye panal continuo de PP o PEEK a partir de una sola lámina, logrando incrementos de rendimiento de 4-6 veces al tiempo que habilita la reciclabilidad completa. Collins Aerospace refleja esta aceleración mediante la colocación automatizada de fibra y el unión por fusión en un programa de góndola de próxima generación programado para el nivel de madurez tecnológica 6 para 2026. La iniciativa HiCAM de la NASA corrobora la escalabilidad, apuntando a saltos de productividad similares de 4-6 veces utilizando preimpregnados de termoestable y termoplástico cocurables. En conjunto, estas innovaciones comprimen los cuellos de botella de producción que antes limitaban la penetración de los materiales compuestos en los programas de fuselaje estrecho de alto volumen.

Núcleos de Panal de Titanio Fabricados Mediante Manufactura Aditiva que Aceleran el Tiempo de Respuesta del MRO

La tecnología de cama de polvo láser está desbloqueando la producción bajo demanda de panal de titanio para ensamblajes de piso de alta temperatura en plataformas militares y de rotor. GE Aerospace destinó casi USD 1.000 millones para instalaciones de manufactura aditiva en Estados Unidos que incluyen células de prototipado de panal con el objetivo de reducir un 40% el tiempo de ciclo de repuestos para 2027[2]GE Aerospace, "GE Aerospace Invertirá Casi USD 1.000 Millones en Manufactura en EE. UU. en 2025," geaerospace.com . Aunque actualmente son de nicho, los núcleos impresos alivian los cuellos de botella en materias primas y reducen los plazos logísticos que a menudo mantienen en tierra a las aeronaves en espera de piezas de repuesto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (fibra de aramida, aluminio, titanio) | -0.60% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Perturbaciones geopolíticas en la cadena de suministro para núcleos de panal aeroespaciales | -0.40% | Global, concentrado en regiones dependientes de proveedores de Europa del Este y Rusia | Mediano plazo (2-4 años) |

| Retrasos en la certificación de sistemas de piso termoplásticos de próxima generación | -0.30% | Jurisdicciones regulatorias de América del Norte y Europa, con efecto en cascada hacia los mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Fibra de Aramida, Aluminio, Titanio)

La producción mundial de titanio cayó un 12% entre 2019 y 2024 a medida que las perturbaciones mineras en Ucrania coincidieron con restricciones a las exportaciones, presionando las aleaciones aeroespaciales. Los costes del aluminio siguen siendo sensibles a las acciones comerciales; los aranceles estadounidenses del 25% sobre determinadas importaciones mantienen los precios al contado elevados en relación con los promedios anteriores a la guerra comercial. La cadena de suministro del Nomex de DuPont también ha enfrentado limitaciones de capacidad intermitentes, provocando oscilaciones trimestrales de dos dígitos en el precio del papel de aramida utilizado en los núcleos de panal. Los OEM responden mediante la diversificación de proveedores, las compras anticipadas y las opciones de sustitución de ingeniería, pero la compresión de márgenes persiste cuando los contratos bloquean los precios de catálogo.

Perturbaciones Geopolíticas en la Cadena de Suministro para Núcleos de Panal Aeroespaciales

Rusia suministraba aproximadamente el 30% de la esponja de titanio de grado comercial utilizada en los programas occidentales; las sanciones ahora complican ese flujo y alargan los ciclos de calificación para fundidores alternativos. Japón y Kazajistán han incrementado las inversiones, aunque la certificación aeroespacial requiere pruebas de varios años. Mientras tanto, la conversión de núcleos de panal a menudo se agrupa cerca de las fuentes de titanio, por lo que cualquier perturbación aguas arriba repercute en la capacidad de paneles. Las iniciativas gubernamentales de seguridad mineral, incluidas las reservas estratégicas y los préstamos a bajo interés para nuevas instalaciones de fundición, tienen como objetivo amortiguar la exposición a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Núcleo: La Innovación Termoplástica Desafía el Dominio del Nomex

El panal de Nomex retuvo el 44,72% de los ingresos en 2025, reflejando las especificaciones arraigadas de los OEM y un ecosistema de proveedores globales ajustado para la producción de alto volumen. A pesar de su liderazgo, el mercado de paneles de piso aeroespaciales se inclina hacia el panal termoplástico, que se prevé que crezca a una CAGR del 5,05% en esta década. El incremento de rendimiento depende de las tecnologías de lámina continua que combinan resistencia mecánica con conformado en una sola operación, reduciendo así el tiempo de ciclo y el desperdicio. Los tableros termoplásticos también cumplen los objetivos de reciclaje de circuito cerrado que los reguladores exigen cada vez más. El panal de aluminio sigue siendo preferido en las cubiertas de carga donde las métricas de coste superan a cada kilogramo, mientras que los núcleos de titanio siguen siendo vitales para los pisos de zona caliente en los transportes militares. El titanio fabricado mediante manufactura aditiva promete una futura paridad de costes al eliminar el desperdicio de mecanizado y habilitar la optimización de retícula. Otros núcleos experimentales —que van desde fibras de basalto hasta bioresinas— continúan en pruebas piloto con la vista puesta en las métricas de carbono del ciclo de vida.

Las trayectorias de adopción varían según la clase de plataforma. Los programas de fuselaje estrecho se inclinan por las variantes termoplásticas de PP y PEI porque las temperaturas de servicio raramente superan los 150 °C. Los jets de fuselaje ancho y las aeronaves de negocios de largo alcance prefieren núcleos de PEKK o PPS que soportan mayores cargas en el piso de cabina y el calor de la cocina de abordo. En consecuencia, los proveedores de materiales persiguen hojas de ruta de calificación específicas para cada plataforma en lugar de estrategias uniformes. La competencia se intensifica a medida que los compoundadores asiáticos buscan superar en coste a los titulares occidentales mientras igualan el rendimiento en llama y humo. La protección de la propiedad intelectual en torno a la geometría del núcleo sigue siendo un factor diferenciador; las patentes sobre gradientes de tamaño de celda y métodos de cierre de bordes ayudan a los proveedores a asegurar contratos de fuente exclusiva. El mercado de paneles de piso aeroespaciales exhibe por tanto una dinámica dual: las cadenas de suministro heredadas de Nomex ofrecen estabilidad de precios a escala, mientras que los disruptores termoplásticos ganan cuota a través de la velocidad y las credenciales de sostenibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Área de Instalación: Los Pisos de Cabina de Pasajeros Impulsan la Expansión del Mercado

Los pisos de cabina de pasajeros generaron el 58,03% de los ingresos de 2025 y registrarán la CAGR más rápida del 4,98% hasta 2031 a medida que las aerolíneas modernizan diseños de mayor densidad. Los equipos de interiores de aeronaves consideran el piso de cabina como un territorio de primer orden para el ahorro de energía, ya que abarca toda la huella de los pasajeros. La instalación de un conjunto completo de tableros compuestos avanzados en un avión de pasillo único puede eliminar aproximadamente 80 kg, lo que equivale a un ahorro de combustible a lo largo de su vida útil de cerca de USD 250.000 a los precios actuales del queroseno. Las reconfiguraciones de cabina aceleran la rotación porque los patrones de rieles de asientos deben alinearse con precisión con los puntos duros de las vigas de piso; cada vez que los transportistas mueven filas para ajustar el paso entre asientos, suelen reemplazar los paneles afectados.

Los pisos de cubierta de carga van a la zaga, pero aún se benefician de una necesidad proyectada de 2.800 aviones de carga para 2043, muchos convertidos desde fuselajes de pasajeros. Los pisos de cabina de mando, las zonas de cocina de abordo y los lavabos forman colectivamente un mercado de reemplazo estable impulsado por el retrofit de aviónica, las actualizaciones del servicio de alimentos y las tendencias de reducción del tamaño de los lavabos. Los kits de piso modulares están ganando popularidad porque los equipos de mantenimiento de línea pueden intercambiar paneles dañados durante las paradas nocturnas, reduciendo el riesgo de AOG. De cara al futuro, los desarrolladores de eVTOL ya están especificando panal termoplástico en cabinas de prototipos, abriendo potencialmente un subsegmento naciente una vez que la movilidad aérea urbana obtenga la certificación.

Por Canal de Usuario Final: La Aviación Comercial Lidera Mientras Otros Canales Aceleran

Los transportistas comerciales representaron el 42,78% del gasto de 2025 a medida que las principales líneas de OEM en Renton, Toulouse y Shanghái continuaron con tasas mensuales elevadas. Se prevé que el tamaño del mercado de paneles de piso aeroespaciales para la aviación comercial se expanda de manera constante dado el horizonte de entregas de varios años. Sin embargo, el mayor impulso de la CAGR del 5,12% proviene de otros canales de usuario final. Honeywell prevé 8.500 nuevos jets privados valorados en USD 280.000 millones en diez años, con América del Norte absorbiendo dos tercios de estas unidades. Los compradores de alto patrimonio neto exigen interiores a medida, lo que lleva a los proveedores de paneles a ofrecer pieles de chapa personalizadas y diseños de núcleos de prototipado rápido.

En el lado de la defensa, los paneles de piso deben soportar cargas puntuales más altas provenientes de carga paletizada o asientos de tropas blindados, lo que lleva a construcciones de titanio o carbono-titanio híbrido. Las flotas de aeronaves de rotor añaden requisitos únicos como revestimiento antideslizante y amortiguación de vibraciones para misiones de evacuación médica. Las organizaciones de MRO almacenan cada vez más paneles de repuesto termoplásticos porque pueden recortarse in situ con herramientas de grapado térmico, reduciendo el tiempo de respuesta durante las inspecciones de fase. El mercado de paneles de piso aeroespaciales capta por tanto un amplio espectro de uso, desde aerolíneas impulsadas por volumen hasta jets privados a medida de bajo volumen y alto margen, equilibrando la escala de productos básicos con la ingeniería premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte mantuvo una cuota de ingresos del 38,21% en 2025, gracias a una base manufacturera consolidada que se extiende desde Wichita hasta las Carolinas y Québec. La expansión de la huella de Collins Aerospace de USD 225 millones en Fort Worth, Spokane y Pueblo incrementó la capacidad de frenos de carbono y panal en más del 50% y asegura el suministro de resina para paneles a largo plazo. La renovación de la flota de aerolíneas regionales, incluido un pedido de 77 aeronaves de ANA Holdings para rutas norteamericanas, refuerza la estabilidad de los pedidos.

Sin embargo, Asia-Pacífico está registrando la CAGR más rápida del 4,72%. El requisito de India de más de 2.500 aeronaves y la agresiva expansión aeroportuaria están redefiniendo la geografía de la cadena de suministro, con talleres de materiales compuestos locales surgiendo alrededor de Hyderabad y Bengaluru. El avance del C919 de China, apoyado por tasas anuales de 75 unidades para 2029, acelera la demanda doméstica de componentes de cabina conformes. Japón y Corea del Sur también están incentivando los interiores de fuentes locales bajo estatutos de seguridad económica, impulsando a los proveedores globales a otorgar licencias de tecnología o a buscar empresas conjuntas.

Europa aprovecha la profunda experiencia en materiales compuestos concentrada en Alemania, Francia y el Reino Unido. Programas como el ECO Sidewall de Diehl se integran en los paquetes de interiores de Airbus, manteniendo a la región influyente en las decisiones de autoridad de diseño. América Latina y Oriente Medio muestran un crecimiento mixto vinculado a la recuperación del turismo y la proliferación de aerolíneas de bajo coste; ambas regiones importan la mayoría de los paneles, pero podrían cultivar centros de ensamblaje para evitar los plazos de envío. En conjunto, estas corrientes geográficas garantizan que el mercado de paneles de piso aeroespaciales se mantenga globalmente diversificado mientras se inclina hacia un crecimiento en volumen centrado en Asia.

Panorama Competitivo

La industria de paneles de piso aeroespaciales presenta una capa de primer nivel moderadamente consolidada sobre una larga cola de actores regionales. Hexcel informó un crecimiento de ingresos en aviación comercial del 11,8% en 2024 y presentó nuevas gamas de panal en el Paris Air Show 2025 que mejoran la compresión fuera del plano en un 15%. Collins, por su parte, está verticalizando el conocimiento de góndola termoplástica en tableros de piso, apostando por materiales comunes y perforación robótica para acelerar las curvas de aprendizaje.

Las alianzas estratégicas dominan el panorama. Safran Cabin obtuvo el premio Crystal Cabin "IFEC & Servicios Digitales" de 2025 por un concepto de interior integrado que se basa en ensamblajes de piso de panal de fabricación propia, señalando su intención de agrupar paneles con enrutamiento eléctrico y de IFE. Gurit está ampliando las líneas de preimpregnado en Alemania mientras cierra la capacidad suiza de mayor coste, destacando un giro hacia la especialización regional.

Las barreras de entrada provienen del coste de certificación y el capital de conocimiento. Las pruebas de fuego FAR 25.853 pueden consumir USD 2 millones por variante de material y tardan de nueve a doce meses. La simulación digital está reduciendo las iteraciones de prueba, aunque los titulares aún disfrutan de décadas de datos estadísticos de fuego que los nuevos participantes deben replicar. La manufactura aditiva es el factor imprevisible: si GE u OEM similares demuestran repetibilidad a escala, los fabricantes más pequeños podrían superar el corte tradicional de núcleos, alterando el cálculo competitivo. Los panoramas de patentes en torno a la geometría del panal y el sellado de bordes siguen siendo intensos, lo que impulsa el monitoreo continuo de litigios.

Líderes de la Industria de Paneles de Piso Aeroespaciales

Collins Aerospace

Comtek Advanced Structures Ltd.

Hexcel Corporation

The Gill Corporation

The NORDAM Group LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hexcel Corporation presentó sus últimos avances, incluidos los productos de la gama de panal, para los mercados aeroespaciales en el Paris Air Show 2025. Se espera que estas innovaciones mejoren significativamente el rendimiento y la durabilidad de los paneles de piso aeroespaciales, impulsando el crecimiento del mercado.

- Abril de 2025: Safran Cabin, Safran Seats, Safran Passenger Innovations y Safran Electronics & Defense ganaron conjuntamente el premio "IFEC & Servicios Digitales" en los Crystal Cabin Awards, que reconocen las innovaciones en interiores de aeronaves. Como productor de paneles de piso de panal, este logro se espera que refuerce la posición de Safran en el mercado de paneles de piso aeroespaciales.

Alcance del Informe Global del Mercado de Paneles de Piso Aeroespaciales

El informe del mercado de paneles de piso aeroespaciales incluye:

| Panal de Nomex |

| Panal de Aluminio |

| Panal de Titanio |

| Otros Materiales de Núcleo (Panal Termoplástico, etc.) |

| Piso de Cabina de Pasajeros |

| Piso de Cubierta de Carga |

| Piso de Cabina de Mando |

| Zonas de Cocina de Abordo y Lavabos |

| Aviación Comercial |

| Aeronaves Militares |

| Jets Privados |

| Otros Canales de Usuario Final (Helicópteros, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material de Núcleo | Panal de Nomex | |

| Panal de Aluminio | ||

| Panal de Titanio | ||

| Otros Materiales de Núcleo (Panal Termoplástico, etc.) | ||

| Por Área de Instalación | Piso de Cabina de Pasajeros | |

| Piso de Cubierta de Carga | ||

| Piso de Cabina de Mando | ||

| Zonas de Cocina de Abordo y Lavabos | ||

| Por Canal de Usuario Final | Aviación Comercial | |

| Aeronaves Militares | ||

| Jets Privados | ||

| Otros Canales de Usuario Final (Helicópteros, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de paneles de piso aeroespaciales?

El tamaño del mercado de paneles de piso aeroespaciales es de USD 507,6 millones en 2026 y se proyecta que alcance USD 616,34 millones para 2031.

¿Qué material de núcleo tiene la mayor cuota?

El panal de Nomex lidera con una cuota de mercado del 44,72%, aunque las variantes termoplásticas son las que crecen más rápido.

¿Por qué los paneles de panal termoplástico están ganando terreno?

Ofrecen ciclos de producción 4-6 veces más rápidos, permiten la reciclabilidad y cumplen los mandatos de sostenibilidad emergentes sin sacrificar el rendimiento estructural.

¿Qué región está expandiéndose más rápido?

Asia-Pacífico registra la CAGR más alta del 4,72%, impulsada por grandes carteras de pedidos de aeronaves en China e India y la expansión de la capacidad manufacturera local.

¿Cómo influyen las regulaciones de consumo de combustible en la demanda de paneles de piso?

Los paneles compuestos de reducción de peso ayudan a las aerolíneas a cumplir los objetivos de reducción de CO₂ y mejoran la rentabilidad de la adopción de combustible de aviación sostenible.

Última actualización de la página el: