Tamaño y Cuota del Mercado de Materiales Compuestos para Turbinas Eólicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Compuestos para Turbinas Eólicas por Mordor Intelligence

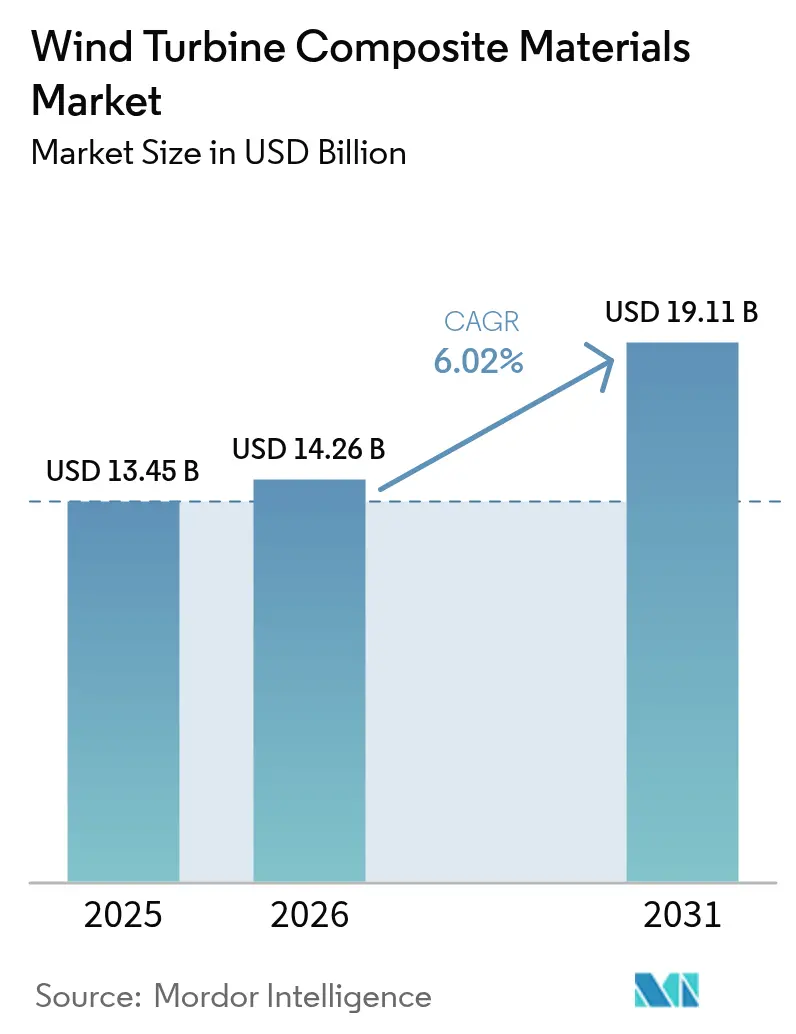

El tamaño del Mercado de Materiales Compuestos para Turbinas Eólicas en 2026 se estima en USD 14,26 mil millones, creciendo desde el valor de 2025 de USD 13,45 mil millones, con proyecciones para 2031 que muestran USD 19,11 mil millones, creciendo a una CAGR del 6,02% durante 2026-2031. La adopción generalizada de palas de más de 100 m, respaldada por arquitecturas más ligeras de fibra de vidrio, carbono e híbridas, está aumentando el contenido de material por turbina e impulsando a los proveedores a ampliar la capacidad en Asia-Pacífico y Europa. Los incentivos políticos, como el presupuesto de Contratos por Diferencia (CfD) del Reino Unido y las 117 GW de nuevas instalaciones de China en 2024, aseguran una visibilidad de pedidos plurianual y aceleran las estrategias de automatización e integración vertical en el mercado de materiales compuestos para turbinas eólicas.

Conclusiones Clave del Informe

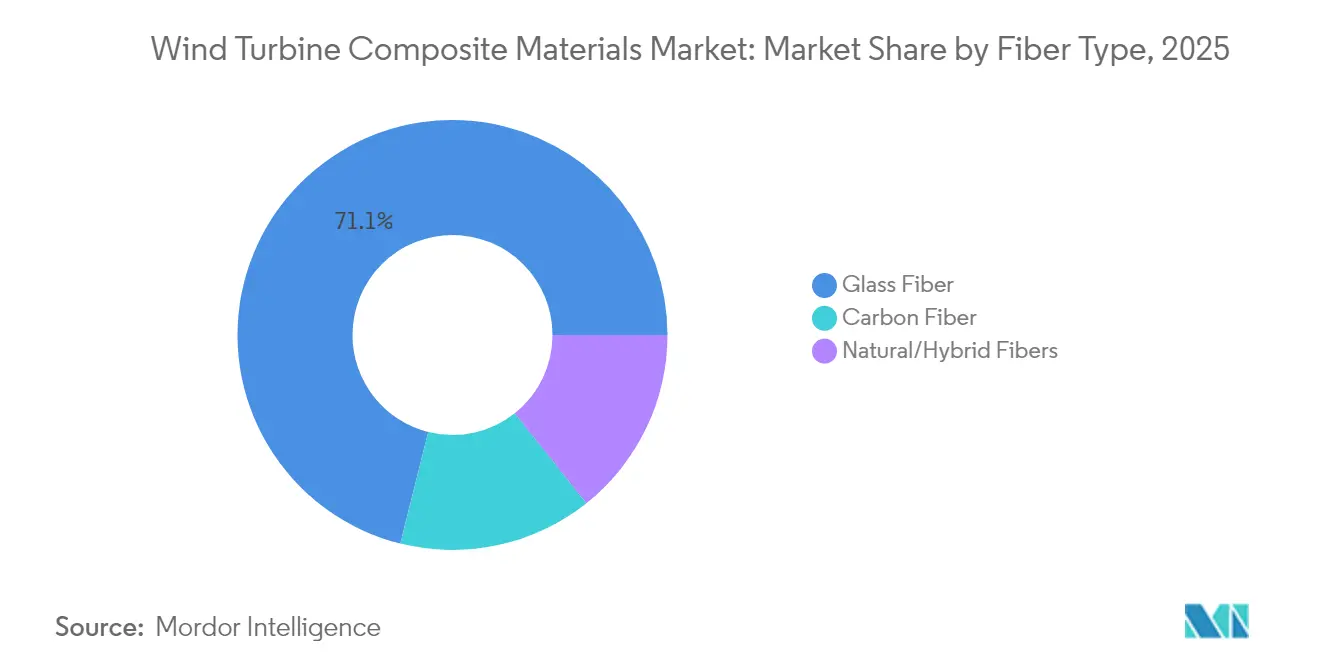

- Por tipo de fibra, la fibra de vidrio lideró con una cuota del 71,10% del mercado de materiales compuestos para turbinas eólicas en 2025; se proyecta que la fibra de carbono registre la CAGR más alta del 6,85% hasta 2031.

- Por tipo de resina, el epoxi representó el 34,40% de la cuota de ingresos en 2025, mientras que los sistemas de poliéster/éster de vinilo están proyectados para crecer más rápido a una CAGR del 7,12% hasta 2031.

- Por tecnología, la infusión al vacío representó el 45,30% del mercado de materiales compuestos para turbinas eólicas en 2025; el procesamiento por preimpregnado avanza a una CAGR del 7,38%, la más alta entre las rutas de fabricación.

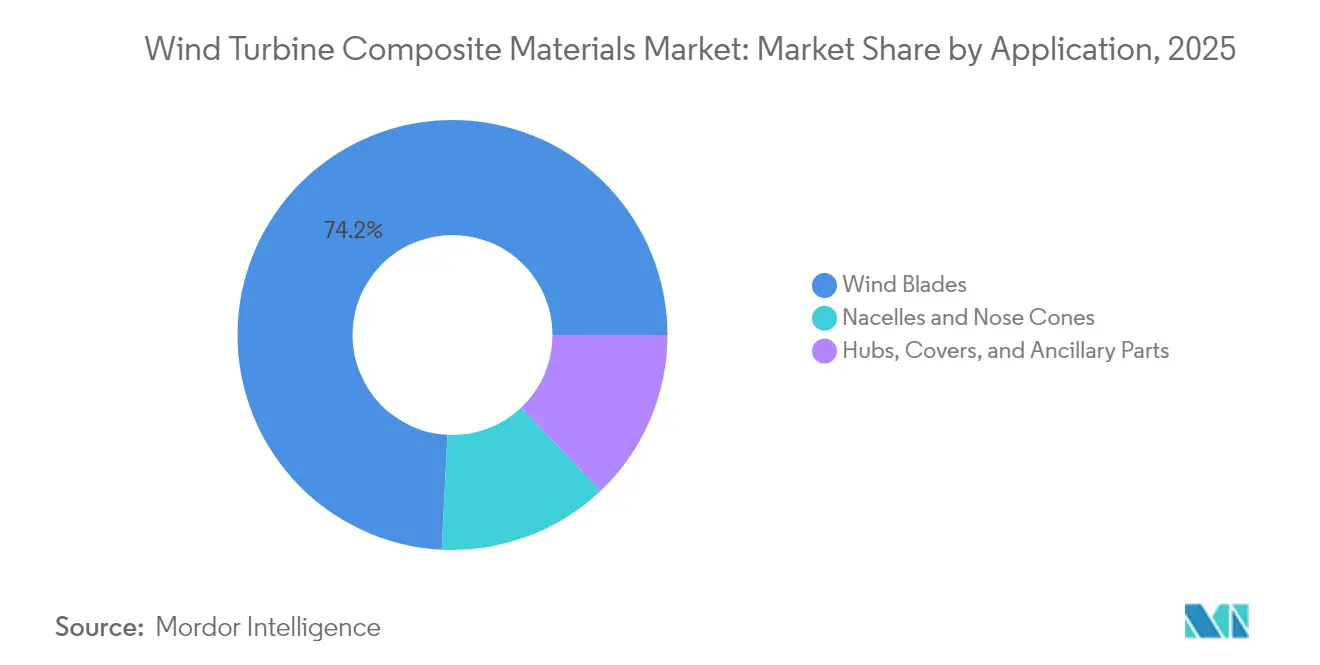

- Por aplicación, las palas eólicas representaron el 74,20% del tamaño del mercado de materiales compuestos para turbinas eólicas en 2025 y se están expandiendo a una CAGR del 7,14%.

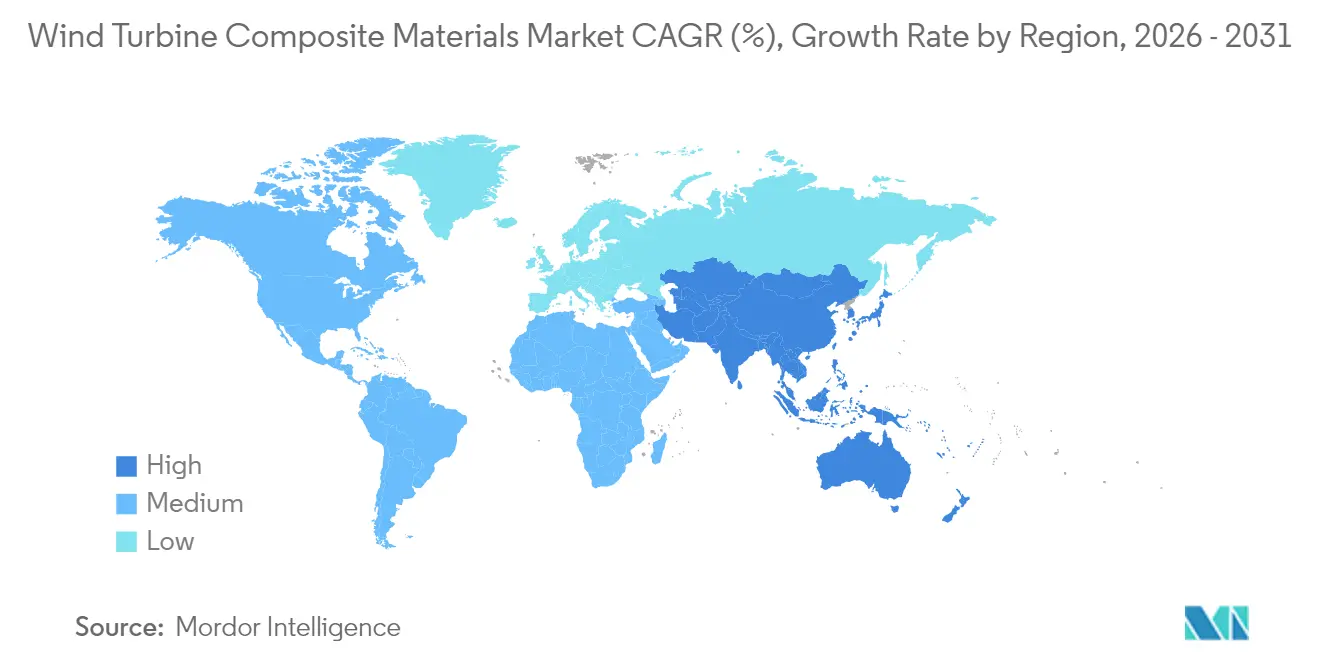

- Por geografía, Asia-Pacífico representó el 46,10% de los ingresos en 2025 y muestra la tasa de crecimiento regional más alta a una CAGR del 6,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales Compuestos para Turbinas Eólicas

Análisis del Impacto de los Impulsores*

| Impulsores | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las capacidades de turbinas terrestres y marinas | +1.8% | Global; más fuerte en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Objetivos gubernamentales de descarbonización y subastas de CfD | +1.5% | América del Norte y la UE; en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Resinas de infusión de poliuretano para reducción de costos | +0.9% | Centros globales, especialmente China y Europa | Mediano plazo (2-4 años) |

| Sistemas termoplásticos de base biológica o reciclables | +0.7% | UE y América del Norte como primeros adoptantes | Largo plazo (≥ 4 años) |

| Materiales compuestos con integración de tejidos inteligentes | +0.4% | Mercados avanzados en América del Norte, la UE y economías selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Capacidades de Turbinas Terrestres y Marinas Impulsa la Demanda de Materiales Compuestos Avanzados

Las potencias nominales de las turbinas globales superan ahora de forma rutinaria los 15 MW en instalaciones marinas, lo que empuja las longitudes de las palas más allá de los 115 m y multiplica las cargas estructurales que solo los materiales compuestos avanzados pueden soportar. Las palas de 115,5 m de Vestas en la plataforma V236-15 MW y el prototipo confidencial de 21,5 MW de Siemens Gamesa ejemplifican el escalado que magnifica el volumen de material compuesto por rotor, al tiempo que exige spar caps reforzados con carbono más ligeros para la rigidez y la resistencia a la fatiga. El Reino Unido por sí solo tiene como objetivo aumentar la capacidad marina a hasta 50 GW para 2030, un objetivo que consolida la demanda a largo plazo de sistemas de laminado de alto rendimiento capaces de ofrecer una vida útil de diseño de 25 años en entornos marinos corrosivos[1]Departamento de Seguridad Energética y Cero Neto, "Ronda de Asignación de Contratos por Diferencia", gov.uk.

Las Políticas Gubernamentales de Descarbonización Aceleran la Adopción de Materiales Compuestos

Los marcos de apoyo, como la ronda de CfD de USD 1.200 millones del Reino Unido dedicada a la energía eólica marina y el récord de 117 GW de instalaciones eólicas de China en 2024, consolidan canales de subasta de múltiples gigavatios y reducen el riesgo de las inversiones en nuevas plantas de materiales compuestos. Los mecanismos de bonificación para industrias limpias que recompensan las cadenas de suministro bajas en carbono están fomentando la producción local de palas y las químicas de resinas más ecológicas. Los objetivos vinculantes de energías renovables para 2030 del Pacto Verde Europeo, junto con la ambición del 80% de energía limpia de Alemania, consolidan la visibilidad de la demanda en el mercado de materiales compuestos para turbinas eólicas y motivan las expansiones de capacidad de Vestas, LM Wind Power y los principales fabricantes chinos de fibra de vidrio. Los precios del carbono y los certificados de energía renovable impulsan aún más la economía de los proyectos, asegurando una demanda sostenida de materiales compuestos ligeros, duraderos y reciclables.

Las Resinas de Infusión de Poliuretano Transforman la Economía de Fabricación

Las mezclas de infusión de poliuretano de Covestro y Dow reducen la viscosidad, acortan los ciclos de curado hasta en un cuarto y producen fracciones volumétricas de fibra más altas, lo que permite a los fabricantes aumentar el rendimiento sin sacrificar el rendimiento a la fatiga. Vestas ya ha validado la química en producción, entregando millones de metros de laminados a base de poliuretano para palas en China. La pultrusión de inyección cerrada de spar caps de carbono y el moldeo a temperatura controlada para laminados gruesos amplían el alcance del poliuretano a geometrías de palas cada vez más complejas. Estas capacidades reducen los costos por unidad y ayudan al mercado de materiales compuestos para turbinas eólicas a satisfacer la creciente demanda de rotores cada vez más largos.

Los Sistemas Termoplásticos de Base Biológica Permiten la Transición hacia la Economía Circular

La resina PECAN derivada del sorbitol del NREL reduce las emisiones de gases de efecto invernadero en un 40% en comparación con los epoxis tradicionales y puede despolimerizarse para recuperar fibras para su reutilización, abordando las estrictas normas europeas sobre residuos de palas. La pala termoplástica totalmente reciclable de 62 m del proyecto ZEBRA confirma la viabilidad industrial y atrae a inversores orientados a los criterios ESG que ahora examinan las estrategias de fin de vida útil. Las formulaciones EpoVIVE de Westlake y la resina Elium de Arkema amplían la paleta de soluciones circulares, mientras que el concepto de material compuesto de energía a X de Airbus apunta a materias primas con huella de carbono negativa. Estos avances posicionan los sistemas reciclables como diferenciadores estratégicos en el mercado de materiales compuestos para turbinas eólicas.

Análisis del Impacto de las Restricciones*

| Restricciones | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio y suministro de fibra de carbono | -1.2% | Global; más aguda en aplicaciones premium | Corto plazo (≤ 2 años) |

| Próximos límites de emisiones de BPA y estireno | -0.8% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Déficit de mano de obra cualificada en infusión avanzada | -0.6% | Asia-Pacífico emergente, América Latina y partes de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de la Fibra de Carbono Limita las Aplicaciones Premium

Se espera que la creciente demanda de palas de más de 100 m triplique el consumo de carbono para 2027, pero las expansiones de capacidad se retrasan, creando picos de precios que desincentivan una adopción más amplia en turbinas sensibles al costo. El mercado chino, que absorbió 69.000 t de fibra de carbono en 2023, experimentó fuertes oscilaciones a medida que las restricciones a la exportación y las fricciones geopolíticas perturbaron las cadenas de suministro. Por lo tanto, los fabricantes de equipos originales persiguen arquitecturas híbridas de vidrio y carbono y el aprovisionamiento localizado para cubrir la volatilidad. Hasta que líneas adicionales eleven la producción global hacia las 450.000 toneladas previstas para 2030, el mercado de materiales compuestos para turbinas eólicas deberá navegar por costos de insumos erráticos.

Los Límites Regulatorios de Emisiones Impulsan la Transformación del Proceso de Fabricación

La EPA de los Estados Unidos ahora limita los contaminantes atmosféricos peligrosos de las instalaciones de plásticos reforzados, lo que obliga a un cambio hacia el moldeo cerrado y las resinas con bajo contenido de compuestos orgánicos volátiles que inflan los presupuestos de capital pero garantizan el cumplimiento normativo[2]Departamento de Energía de los Estados Unidos, "Hoja de Ruta de la Cadena de Suministro Eólico", energy.gov. En Europa, los mandatos de economía circular intensifican la presión para alejarse de las químicas ricas en estireno y documentar las vías de reciclaje, mientras que la OSHA continúa con las inspecciones de seguridad laboral sobre la exposición al estireno en los talleres de palas. Por lo tanto, las inversiones en celdas de infusión automatizadas, sistemas de captura de emisiones y líneas de resinas híbridas son imperativas en todo el mercado de materiales compuestos para turbinas eólicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: El Carbono Impulsa la Evolución del Rendimiento Premium

La fibra de vidrio mantuvo una cuota dominante del 71,10% del mercado de materiales compuestos para turbinas eólicas en 2025, respaldada por un costo favorable y cadenas de suministro sólidas. Sin embargo, el carbono está creciendo a una CAGR del 6,85% a medida que los fabricantes de equipos originales buscan reducciones de masa que permitan a los rotores más largos sobrevivir a velocidades de punta más altas sin cargas excesivas. Los spar caps híbridos de carbono/vidrio de LM Wind Power en su pala de 88,4 m validaron las reducciones de peso sin desbordamientos de costos.

La adopción incremental también proviene de fibras de carbono de base textil que son un 40% más baratas que los grados aeroespaciales, lo que desbloquea los segmentos de turbinas de nivel medio. Las mezclas de fibras naturales ofrecen nichos sostenibles, con híbridos de palma o lino que igualan métricas mecánicas clave al tiempo que reducen la energía incorporada. A lo largo del horizonte de previsión, las estrategias de hibridación seguirán siendo fundamentales a medida que el mercado de materiales compuestos para turbinas eólicas equilibre la rigidez, la vida a la fatiga y la asequibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Resina: El Poliuretano Desafía el Dominio del Epoxi

Los sistemas epoxi mantuvieron una cuota de ingresos del 34,40% en 2025, gracias a su rendimiento bien caracterizado, aunque las mezclas de poliéster/éster de vinilo y poliuretano registran la CAGR más rápida del 7,12%. Los comprobados ahorros del 10-25% en el tiempo de ciclo y la mejora en la impregnación hacen de la infusión de poliuretano el principal candidato para ampliar la producción anual sin grandes inversiones de capital.

La demanda de químicas de base biológica que reduzcan las emisiones del ciclo de vida en un 30-40% orientará la investigación y el desarrollo de formulaciones, ampliando el tamaño del mercado de materiales compuestos para turbinas eólicas para resinas más ecológicas, particularmente en Europa, donde las declaraciones de huella de carbono ya figuran en las licitaciones. Los agentes de curado Baxxodur y los paquetes de aditivos que reducen los picos de exoterma mejoran aún más la competitividad del epoxi, asegurando que múltiples clases de resinas coexistan hasta 2031.

Por Tecnología: El Preimpregnado Avanza y Desafía el Liderazgo de la Infusión al Vacío

La infusión al vacío capturó el 45,30% de la cuota del mercado de materiales compuestos para turbinas eólicas en 2025 debido a su escalabilidad para palas de la clase de 100 m. Sin embargo, el rendimiento del preimpregnado aumentará un 7,38% por año a medida que las tolerancias más estrictas en los spar caps gruesos y las superficies aerodinámicas complejas exijan laminados casi libres de vacíos. El HexPly M19 de curado rápido de Hexcel reduce los ciclos de horno hasta en un 20%, ayudando a las grandes plantas de preimpregnado en Europa y China a hacer frente a las presiones de costos.

Por Aplicación: La Innovación en Palas Ancla la Concentración de Ingresos

Las palas representaron el 74,20% del mercado de materiales compuestos para turbinas eólicas en 2025 y continuarán a una CAGR del 7,14% a medida que la expansión del área barrida es la palanca más poderosa para un mayor rendimiento energético. El área barrida de 43.000 m² de Vestas confirma la oportunidad de volumen, con cada pala de 115 m que contiene más de 70 t de laminado compuesto.

Las piezas especializadas como los conos frontales, los carenados de torre y las plataformas internas representan volúmenes modestos, pero siguen siendo de valor añadido debido a los utillajes complejos y las estrechas tolerancias dimensionales. La investigación y el desarrollo continuos en preformas 3D cosidas que reducen el tiempo de ensamblaje de la raíz a 10 minutos ilustran cómo el mercado de materiales compuestos para turbinas eólicas sigue refinando simultáneamente los márgenes de costo y estructurales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico, con el 46,10% de los ingresos de 2025, sigue siendo la región ancla del mercado de materiales compuestos para turbinas eólicas y registra una CAGR líder del 6,72%. Las 117 GW de adiciones récord de China en 2024, respaldadas por normas de contenido local que favorecen a China Jushi y CPIC, sustentan una huella de cadena de suministro sin igual que exporta tanto tejidos crudos como palas terminadas a todo el mundo.

Europa le sigue con una adopción tecnológica madura y rigurosas regulaciones de sostenibilidad. La ambición del Reino Unido de alcanzar hasta 50 GW de energía eólica marina para 2030, el objetivo del 80% de energía limpia de Alemania y los mandatos de economía circular de Francia empujan a los fabricantes europeos hacia los termoplásticos reciclables y el moldeo cerrado.

América del Norte combina créditos fiscales federales con adquisiciones estatales para expandir los parques terrestres en las Grandes Llanuras y repotenciar las zonas eólicas costeras. El Departamento de Energía de los Estados Unidos prevé que la demanda de materiales compuestos se triplique para 2027, impulsando inversiones de TPI Composites y GE Vernova que localizan la producción de spar caps e insertos de raíz.

Análisis de la cadena de valor

La cadena de valor de los compuestos para turbinas eólicas comienza con materias primas e intermedios ascendentes como fibras de vidrio y de carbono, sistemas de resina (epoxi, poliéster/viniléster, poliuretano y termoplásticos emergentes), además de núcleos y aditivos. Luego pasa a la fabricación de tejidos y preformas, la formulación de resinas y la fabricación de palas mediante infusión de vacío, procesamiento de preimpregnados y rutas de largueros basadas en pultrusión. Los OEM y los fabricantes de palas gestionan cada vez más la calificación y la continuidad mediante asociaciones nombradas vinculadas a proyectos comerciales específicos, incluida la colaboración de Swancor con Siemens Gamesa y RWE para implementar a escala palas basadas en epoxi reciclable para el parque eólico marino Sofia, lo que vincula el suministro de resina, la fabricación de palas y los requisitos de entrega del proyecto.

La producción intermedia de palas, el acabado y la logística también están condicionados por los esfuerzos de localización y la política comercial. En Europa, la Ley de Industria de Cero Emisiones Netas de la UE posiciona a la energía eólica como parte de la cadena de valor de las tecnologías de cero emisiones netas, y ha sido utilizada por grupos del sector para estimar las necesidades de material ascendente vinculadas a la ampliación de la escala de fabricación, incluido un objetivo de fabricación anual de 36 GW vinculado a una demanda incremental de 160.000 toneladas métricas de fibras y tejidos de vidrio, 70.000 toneladas métricas de resinas y 22.000 toneladas métricas de núcleos. Del lado de los insumos, la Comisión Europea impuso derechos antidumping definitivos sobre las importaciones de hilados de fibra de vidrio procedentes de China mediante el Reglamento de Ejecución (UE) 2025/501 (18 de marzo de 2025), con tasas de derechos que van del 26,3% al 56,1%, lo que afecta las estrategias de abastecimiento de un insumo de refuerzo clave y aumenta los incentivos para diversificar o localizar el suministro de componentes de palas.

Panorama Competitivo

El mercado de materiales compuestos para turbinas eólicas muestra una fragmentación moderada en torno a especialistas globales en palas, productores de fibra y fabricantes de equipos originales de turbinas integrados. Los proveedores de materiales como Hexcel, Toray y Owens Corning persiguen contratos a largo plazo con los fabricantes de equipos originales, co-desarrollando preimpregnados de bajo contenido de vacíos y tejidos de vidrio de alto módulo. Las plataformas de gemelos digitales, los sensores de fibra óptica integrados y las soluciones de preparación automatizada completan los conjuntos de herramientas competitivas, permitiendo el monitoreo del ciclo de vida que reduce los costos de mantenimiento.

Líderes de la Industria de Materiales Compuestos para Turbinas Eólicas

LM WIND POWER

Siemens AG

TPI Composites

Vestas

Zhongfu Lianzhong Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos de circularidad están generando espacio para sistemas de resina reciclables, palas termoplásticas y rutas de reciclaje documentadas que pueden utilizarse en la documentación de adquisiciones y cumplimiento. El Reglamento de Ejecución (UE) 2026/718, en vigor a partir del 30 de junio de 2026, exige que las palas de rotor de turbinas eólicas terrestres y marinas alcancen una tasa mínima de reciclaje del 70% en masa, lo que impulsa a los OEM y proveedores de materiales a calificar formulaciones y procesos que respalden la recuperabilidad a escala. La implementación se está manifestando en despliegues marinos como el parque eólico marino Sofia, donde Swancor, Siemens Gamesa y RWE han respaldado el despliegue a gran escala de tecnología de palas reciclables, ayudando a que las soluciones termoestables reciclables pasen de la actividad piloto a las cadenas de suministro comerciales.

Fuera de la UE, la política y las normas también respaldan oportunidades de fin de vida útil y de materiales secundarios. China implementó la norma GB/T 45195-2024 el 31 de diciembre de 2024, que establece estándares para la recolección, el tratamiento y la eliminación de residuos de materiales compuestos de fibra procedentes de turbinas eólicas, lo que respalda un manejo más estructurado de los residuos de compuestos y la utilización de fibra reciclada en etapas posteriores. En cuanto a la cartera tecnológica, los programas respaldados por la UE y académicos están ampliando las opciones de materiales para la circularidad y la reparabilidad de las palas, incluido REFRESH, que demuestra una nueva fabricación de palas utilizando fibras de vidrio recicladas recuperadas de palas retiradas de servicio, y formulaciones basadas en vitrímeros validadas para la fabricación de palas dentro del proyecto EOLIAN. Este trabajo respalda las rutas para que los proveedores industrialicen materias primas de fibra reciclada, formulaciones bajas en COV y sistemas de resina reparables o reprocesables adecuados para la fabricación de palas de alto rendimiento.

Desarrollos recientes del sector

- Julio de 2026: TPI Composites completó su reestructuración financiera y salió del Capítulo 11 bajo la propiedad de Energy Capital Partners. La transacción reestablece la estructura de capital de la empresa y respalda su continua participación como un gran fabricante independiente de palas que abastece a programas de OEM eólicos en múltiples regiones.

- Septiembre de 2025: GE Vernova completó la venta de su fábrica de palas de eólica terrestre en Goleniów, Polonia, a Vestas. La transferencia desplaza la capacidad de fabricación de palas europea entre grandes actores del sector y respalda una integración vertical más estrecha en torno a la cadena de suministro de palas de un OEM de turbinas líder.

- Enero de 2024: TPI Composites y GE Vernova ampliaron su contrato en México, agregando líneas de producción en el campus de Juárez para abastecer al mercado estadounidense. El acuerdo fortalece la fabricación regionalizada de palas y refuerza la continuidad del suministro norteamericano para plataformas de palas de gran volumen.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de materiales compuestos para turbinas eólicas se mide como los ingresos generados por los materiales compuestos suministrados para la fabricación de turbinas eólicas, principalmente para partes estructurales donde el rendimiento de resistencia respecto al peso es fundamental.

Exclusiones del alcance: se excluyen las herramientas de compuestos, los kits solo de reparación y los compuestos utilizados fuera de aplicaciones de energía eólica.

Descripción general de la segmentación

- Por Tipo de Fibra

- Fibra de Vidrio

- Fibra de Carbono

- Fibras Naturales/Híbridas

- Por Tipo de Resina

- Epoxi

- Poliéster/Éster de Vinilo

- Poliuretano

- Resinas Termoplásticas

- Por Tecnología

- Infusión al Vacío

- Preimpregnado

- Laminado Manual

- Bobinado de Filamento / Pultrusión

- Por Aplicación

- Palas Eólicas

- Góndolas y Conos Frontales

- Cubos, Cubiertas y Piezas Auxiliares

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de la cartera de proyectos eólicos y los factores físicos que impulsan la demanda de compuestos. Se hizo referencia a fuentes públicas como las estadísticas eólicas de la IEA, las bases de datos de capacidad renovable de IRENA, publicaciones del Global Wind Energy Council, datos de energía de la US EIA y códigos comerciales de UN Comtrade para materiales relacionados con fibra de vidrio y fibra de carbono.

Para vincular la actividad del sector con cifras monetarias, también se revisaron informes anuales de empresas, presentaciones a inversores y actualizaciones de prensa creíbles sobre plantas de palas, capacidad de resina y adjudicaciones de proyectos marinos. Cuando fue necesario, se utilizaron suscripciones pagas internas para datos financieros e inteligencia de empresas, bases de datos de patentes y datos de importación y exportación a nivel de envío para verificar las señales de adopción e innovación de materiales. Estas fuentes son ilustrativas, y se utilizaron otras referencias públicas y pagas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar qué compuestos se están especificando y comprando realmente, y cómo se mueven los precios y las tasas de desperdicio entre los programas terrestres y marinos. Se habló con proveedores de materias primas, fabricantes de componentes de palas y nacelles, partes interesadas de proyectos eólicos y expertos técnicos en Asia-Pacífico, Europa/Oriente Medio/África y América, de modo que las suposiciones del trabajo documental pudieran ser cuestionadas y ajustadas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 17% | Asia-Pacífico: 47% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 35% | Europa, Oriente Medio y África: 31% |

| Actores más pequeños: 20% | Gerentes: 48% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó reconstruyendo la demanda a partir de las instalaciones eólicas y el contenido promedio de compuestos por turbina, y luego convirtiendo esa demanda en valor utilizando supuestos de precios específicos por región. El enfoque descendente utilizó adiciones anuales en MW, la progresión típica del diámetro del rotor y la longitud de las palas, la combinación de terrestre frente a marino, y la intensidad de fibra y resina por juego de palas, que se convirtieron a USD utilizando precios de compuestos combinados.

Para mantener el modelo fundamentado, se realizaron verificaciones cruzadas con aproximaciones ascendentes selectivas, como señales de volumen de proveedores, una construcción de ASP muestreado multiplicado por volumen para familias de materiales clave, y verificaciones de canal sobre los ciclos de adquisición. Cuando aparecieron brechas, se utilizaron los indicadores sustitutos más cercanos disponibles, como la utilización de fábricas de palas y las tendencias de importación, y luego esos ajustes se revisaron con la retroalimentación de las entrevistas.

Para la previsión, se utilizó un análisis de escenarios en torno al momento de puesta en marcha eólica y los retrasos en proyectos marinos, ya que estos dos elementos afectan de manera visible las compras de compuestos. Los supuestos de precios se ajustaron para reflejar los cambios esperados en el uso de vidrio frente a carbono, los cambios en los sistemas de resina y las mejoras de rendimiento de fabricación que los encuestados del sector destacaron reiteradamente.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando el consumo implícito de compuestos con señales independientes como las adiciones eólicas anuales, la actividad de producción de palas y los movimientos comerciales de fibra y resina, y luego verificando si la narrativa se mantenía coherente por región. Se realizaron verificaciones de varianza cuando un país o aplicación avanzaba más rápido de lo que sugería la cartera de proyectos, y esas excepciones se volvieron a probar mediante llamadas de seguimiento.

Antes de la aprobación final, el modelo y los supuestos clave pasan por más de una revisión de analistas para eliminar errores de cálculo y definiciones inconsistentes desde el inicio. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando cambios importantes de política, resultados de grandes subastas marinas o cambios drásticos en la capacidad de fabricación de palas afectan materialmente la demanda. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación del tamaño del mercado de materiales compuestos para turbinas eólicas de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para este mercado no siempre coinciden porque el alcance contabilizado y el año de referencia pueden cambiar, incluso cuando los títulos parecen iguales. Las diferencias también provienen de cómo las empresas tratan el contenido de compuestos por turbina, la ponderación marina frente a terrestre y la rapidez con que se permite que los precios se normalicen tras las tensiones en la cadena de suministro.

La principal brecha proviene de si la estimación está anclada a la intensidad de material impulsada por las instalaciones o a una visión más amplia del gasto en compuestos. En el modelo de Mordor Intelligence, el total está vinculado a las adiciones eólicas y a los supuestos de contenido de compuestos por tipo de turbina, antes de fijar el precio en USD utilizando insumos alineados por región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,26 mil millones de USD (2026) | |

| Consultora global A | 15,42 mil millones de USD (2025) | Utiliza un año base y una ventana de previsión diferentes, y la definición parece abarcar una canasta de compuestos más amplia por aplicación, lo que puede aumentar los totales cuando se contabiliza más plenamente el gasto en compuestos no destinados a palas. |

| Editorial del sector B | 14,20 mil millones de USD (2024) | Ancla el valor a un año base de 2024 y aplica una trayectoria de crecimiento más rápida, lo que puede ampliar la estimación si se supone que la expansión marina y la recuperación de precios ocurren antes de lo que respalda el calendario de los proyectos. |

En conjunto, la dispersión se explica principalmente por las decisiones de alcance, la alineación del año base y la forma en que se manejan la intensidad de compuestos y los precios a medida que las turbinas aumentan de escala. Al mantener la construcción vinculada a las adiciones eólicas observables y al validar los supuestos de intensidad y precios mediante entrevistas y señales de verificación cruzada, el valor de mercado resultante se mantiene trazable a variables claras y puede replicarse con los mismos pasos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de materiales compuestos para turbinas eólicas?

El mercado de materiales compuestos para turbinas eólicas fue valorado en USD 14,26 mil millones en 2026 y se proyecta que alcance USD 19,11 mil millones para 2031, lo que refleja una CAGR del 6,02%.

¿Qué región lidera el mercado de materiales compuestos para turbinas eólicas?

Asia-Pacífico lideró con una cuota de ingresos del 46,10% en 2025 y también es la región de más rápido crecimiento a una CAGR del 6,72% hasta 2031, impulsada principalmente por las instalaciones eólicas a gran escala de China.

¿Qué tipo de fibra está creciendo más rápido en las palas de turbinas eólicas?

La fibra de carbono se está expandiendo a una CAGR del 6,85% a medida que los fabricantes de equipos originales adoptan spar caps híbridos de carbono/vidrio para reducir el peso en palas de más de 100 m.

¿Cómo están mejorando las nuevas resinas la fabricación de palas?

Las resinas de infusión de poliuretano reducen los tiempos de ciclo de moldeo hasta en un 25% y mejoran la impregnación de la fibra, aumentando el rendimiento de la fábrica al tiempo que cumplen los requisitos de vida a la fatiga.

¿Por qué los materiales compuestos termoplásticos reciclables están ganando atención?

Las normas europeas de economía circular y los mandatos de financiación ESG están orientando a los fabricantes de equipos originales hacia sistemas termoplásticos como Elium o el PECAN de base biológica que permiten la recuperación total del material al final de su vida útil.

Última actualización de la página el: