Tamaño y Participación del Mercado de Ánodo de Grafito para LIB

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 3.71 Millones de toneladas |

| Volumen del Mercado (2031) | 9.45 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 20.54% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ánodo de Grafito para LIB por Mordor Intelligence

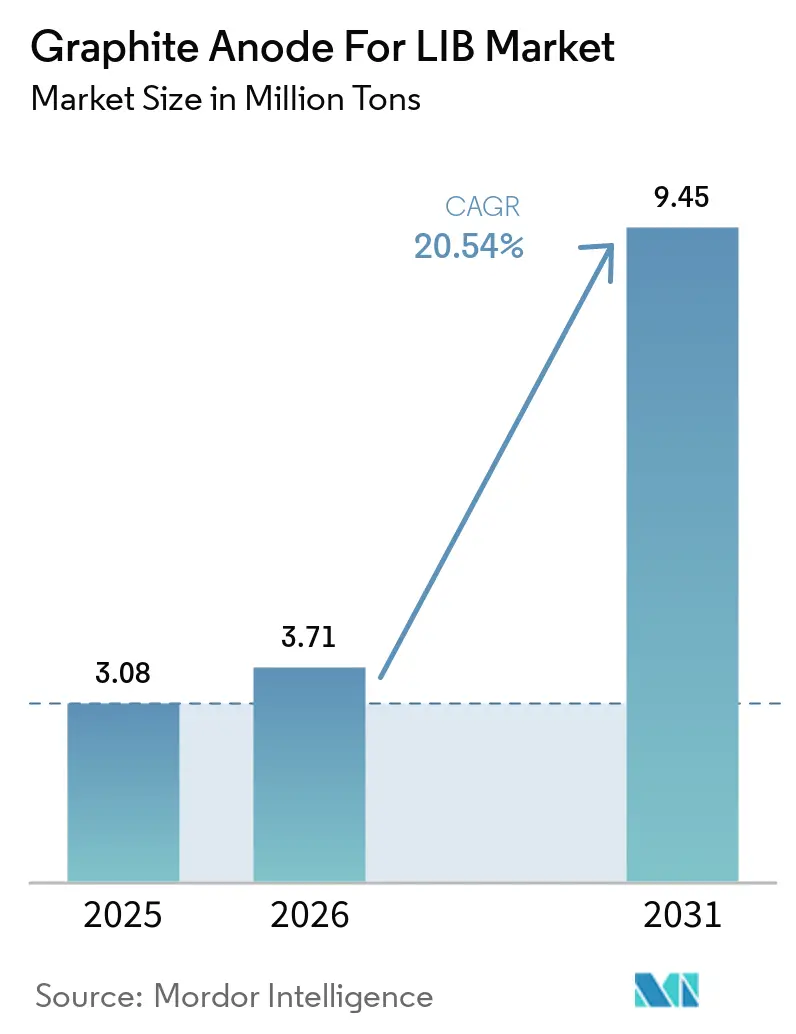

El tamaño del Mercado de Ánodo de Grafito para LIB fue valorado en 3,08 millones de toneladas en 2025 y se estima que crecerá desde 3,71 millones de toneladas en 2026 hasta alcanzar 9,45 millones de toneladas en 2031, a una CAGR del 20,54% durante el período de previsión (2026-2031). Los fabricantes de automóviles y los fabricantes de celdas a nivel mundial están suscribiendo contratos de compra a largo plazo, lo que marca un cambio significativo en los términos comerciales, la asignación de capital y los estándares técnicos. Si bien los materiales sintéticos tienen una ventaja de primer movimiento en aplicaciones de carga rápida y alta energía, el grafito natural está ganando impulso, respaldado por la creciente adopción del litio-hierro-fosfato en vehículos eléctricos (VE) y almacenamiento estacionario. Los aranceles, los controles de exportación y los subsidios vinculados a la inflación están impulsando inversiones más allá de China, acercando la producción a los mercados finales, incluso cuando los proveedores chinos dominan la curva de precios de referencia. Los productores se ven ahora obligados a abordar nuevos grupos de demanda y coberturas tecnológicas, como los sistemas de almacenamiento de energía de larga duración, los ánodos mezclados con silicio y las rutas de purificación de bajas emisiones, para asegurar compromisos de compra plurianuales.

Conclusiones Clave del Informe

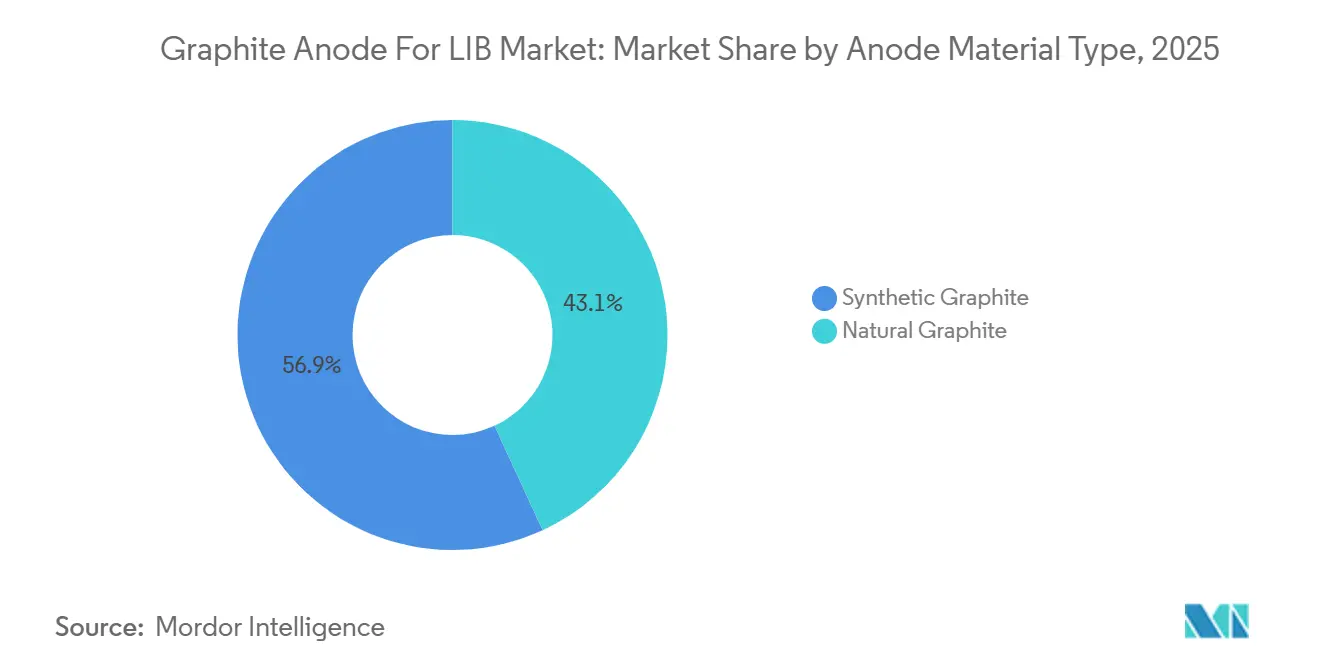

- Por tipo de material de ánodo, el grafito sintético representó el 56,89% de la participación del mercado de ánodo de grafito en 2025; se proyecta que el grafito natural se expanda a una CAGR del 25,21% hasta 2031.

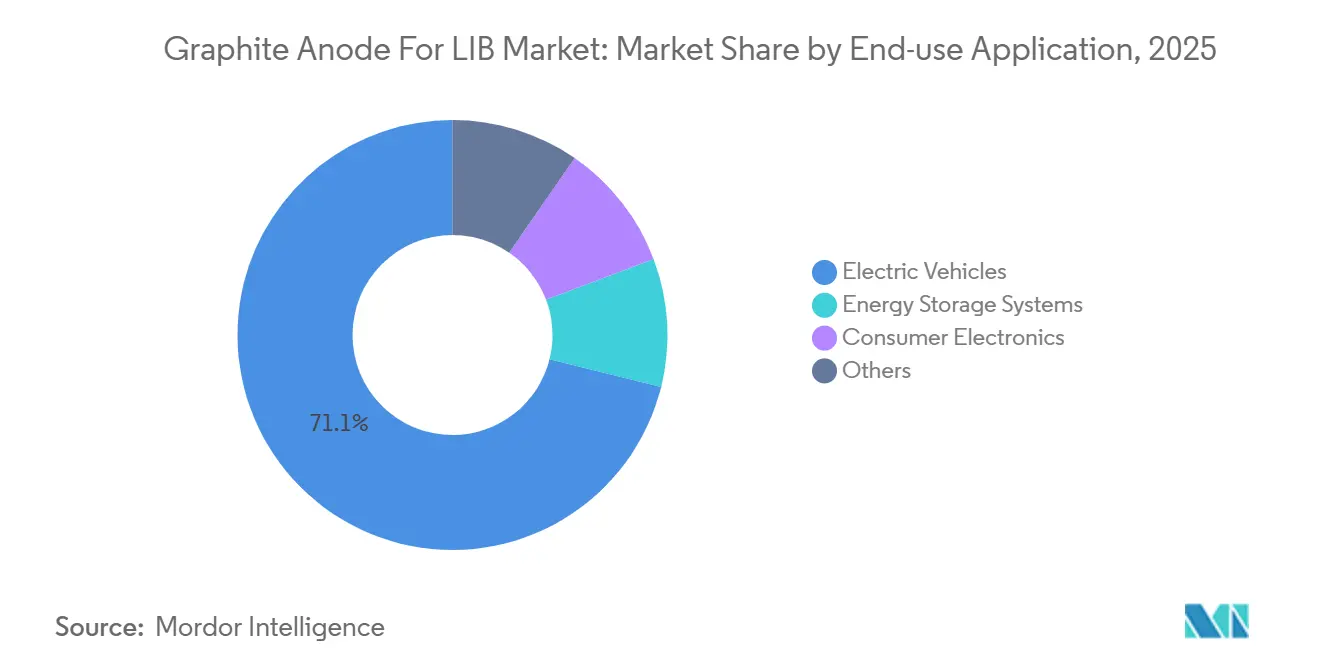

- Por aplicación de uso final, los vehículos eléctricos dominaron el mercado de 2025 con el 71,12% del volumen, mientras que se prevé que los sistemas de almacenamiento de energía crezcan a una CAGR del 22,23% hasta 2031.

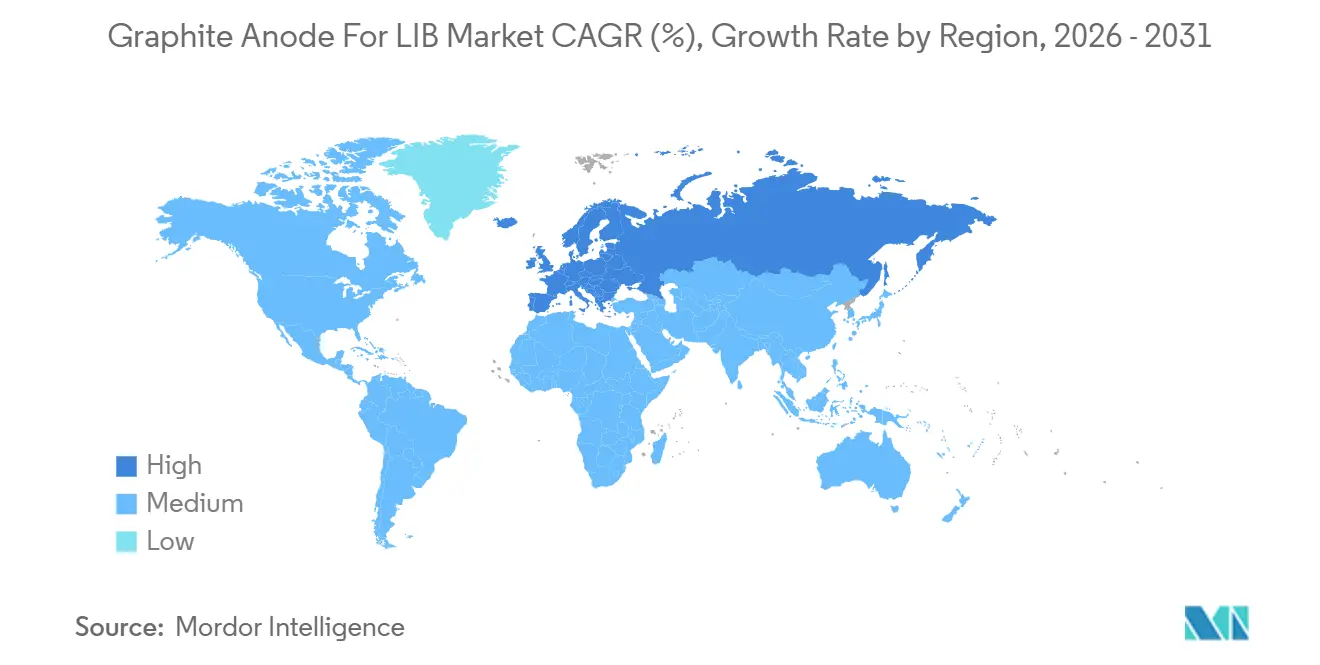

- Por geografía, la región de Asia-Pacífico representó el 74,22% de los envíos de 2025, mientras que Europa registrará el crecimiento más rápido con una CAGR del 28,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ánodo de Grafito para LIB

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones de capacidad de celdas de Li-ion impulsadas por el auge de los VE | +6.5% | Global, con concentración en China, UE, América del Norte | Mediano plazo (2-4 años) |

| Reducción de costos del grafito sintético por las economías de escala chinas | +4.2% | Núcleo de APAC, con expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para cadenas de suministro domésticas de baterías | +3.8% | América del Norte, UE, India | Largo plazo (≥ 4 años) |

| Adopción de arquitecturas de bolsa y prismáticas de alta velocidad en microrredes de sistemas de almacenamiento de energía | +2.5% | Global, con ganancias tempranas en China, EE. UU., Australia | Mediano plazo (2-4 años) |

| Industrialización de recubrimientos sin flúor y purificación térmica | +1.8% | Global, liderado por Japón, Corea del Sur, emergente en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansiones de Capacidad de Celdas de Li-Ion Impulsadas por el Auge de los VE

Entre 2026 y 2031, se espera que el anuncio de numerosos nuevos proyectos de celdas genere un notable aumento en la demanda de ánodos. Cada GWh de capacidad requiere el material activo, lo que lleva a los fabricantes de equipos originales a asegurar acuerdos de compra plurianuales en lugar de depender de la adquisición en el mercado spot, con el fin de estabilizar precios y volúmenes. Los formatos de celdas prismáticas y de cuchilla acomodan más material de ánodo por unidad de volumen en comparación con sus equivalentes cilíndricos, lo que impulsa un aumento en la demanda de grafito incluso cuando la producción de vehículos se estabiliza. Además, el impulso de la industria hacia la carga rápida —con el objetivo de lograr una carga del 10% al 80% en menos de 15 minutos— subraya la importancia del control preciso del tamaño de partícula. Si bien este enfoque aumenta la intensidad de capital, al mismo tiempo ofrece una ventaja única de diferenciación de producto en el mercado de ánodo de grafito para baterías de iones de litio (LIB).

Reducción de Costos del Grafito Sintético por las Economías de Escala Chinas

Para 2025, los productores chinos redujeron los costos de fábrica colocando estratégicamente hornos de grafitización junto a fuentes de energía propias y materias primas de coque de aguja. Este enfoque amplió significativamente la brecha de costos con los competidores occidentales. Además, la reutilización del calor residual redujo el consumo de electricidad, mientras que los contratos de materias primas a largo plazo protegieron los márgenes de las fluctuaciones del mercado. A partir de 2026, se espera que los aranceles europeos de ajuste en frontera por carbono aumenten los costos del grafito sintético importado. Este cambio reduce la ventaja de costos de las importaciones y mejora el valor de las iniciativas locales de bajo carbono. En consecuencia, los proveedores no chinos se están enfocando en monetizar los atributos de sostenibilidad de sus productos en lugar de depender únicamente de los precios. Este cambio subraya la creciente importancia de la sostenibilidad en el segmento de ánodo de grafito del mercado de baterías de iones de litio durante el período de previsión 2026-2031.

Incentivos Gubernamentales para Cadenas de Suministro Domésticas de Baterías

La Sección 30D de la Ley de Reducción de la Inflación estipula que para 2026, un porcentaje específico del valor de un componente de batería debe provenir de América del Norte, con este requisito que se endurece en el año siguiente. Esta regulación redirige efectivamente el abastecimiento de ánodos fuera de China. Las garantías de préstamos y los créditos de fabricación avanzada están facilitando el establecimiento de nuevas capacidades de producción. Por ejemplo, se espera que los proyectos en Tennessee y Alaska-Ohio logren una producción combinada significativa en un futuro próximo. Al mismo tiempo, el incentivo vinculado a la producción de India, junto con el Fondo de Innovación de la UE, está canalizando considerables subvenciones y concesiones. Esta estrategia está cultivando campeones regionales que priorizan la seguridad del suministro por encima de las meras consideraciones de costos. Estos cambios de política están fortaleciendo el mercado de ánodo de grafito para baterías de iones de litio en múltiples continentes.

Adopción de Arquitecturas de Bolsa y Prismáticas de Alta Velocidad en Microrredes de Sistemas de Almacenamiento de Energía

Las regiones con instalaciones fotovoltaicas (FV) significativas están adoptando cada vez más baterías para el ciclado diario, esencial para el equilibrio de la red. Las celdas de bolsa y prismáticas no solo simplifican el diseño de bastidores, sino que también reducen las interconexiones, lo que lleva a una reducción en los costos del balance del sistema[1]Tesla, "Actualización de Costos y Volumen de Megapack," ir.tesla.com. La demanda de ventanas de descarga más largas de 4 a 8 horas requiere electrodos más gruesos, lo que, a su vez, aumenta la masa del ánodo por celda y la alinea con el perfil de costos del grafito natural. Los productores chinos, que monitorean de cerca las tendencias del mercado, están expandiendo sus líneas de esferoidización con ambiciosos objetivos de capacidad anual. Este movimiento estratégico destaca cómo las especificaciones para los Sistemas de Almacenamiento de Energía (SAE) pueden influir en las decisiones sobre materiales aguas arriba. Como resultado, la adquisición por parte de las empresas de servicios públicos está reforzando cada vez más la importancia del ánodo de grafito en el mercado de Baterías de Iones de Litio (LIB), reduciendo su dependencia de las fluctuaciones de los ciclos de los vehículos eléctricos (VE).

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio de emisiones en hornos de grafitización | -2.3% | Global, más agudo en la UE y China | Corto plazo (≤ 2 años) |

| Cambio hacia ánodos ricos en Si y de Li-metal | -1.8% | América del Norte, UE, Japón (segmentos premium) | Mediano plazo (2-4 años) |

| Volatilidad en los precios del coque de aguja en medio de la descarbonización del acero | -1.2% | Global, suministro concentrado en China, Japón, EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio de Emisiones en Hornos de Grafitización

El proceso de grafitización, esencial para producir grafito sintético, demanda una cantidad considerable de energía y puede emitir CO₂ significativo, particularmente cuando depende de redes eléctricas alimentadas por carbón. El aumento de los aranceles de carbono de la UE ha elevado los costos de desembarque de los materiales importados desde China. Los fabricantes de automóviles ahora exigen divulgaciones de Alcance 1-3, con el riesgo de exclusión de las listas de solicitudes de cotización por incumplimiento. A finales de 2024, los impactos regulatorios se pusieron de manifiesto cuando las inspecciones en China provocaron el cierre temporal de múltiples instalaciones, restringiendo el suministro. El gasto de capital estimado para que una planta típica establezca conexiones de energía renovable sigue siendo un desafío financiero sustancial. Este problema es especialmente pronunciado para los productores más pequeños, lo que frena las perspectivas de crecimiento del mercado de ánodo de grafito en baterías de iones de litio.

Cambio hacia Ánodos Ricos en Si y de Li-Metal

Las mezclas de silicio-grafito mejoran la densidad de energía, lo que permite a los VE premium ampliar su autonomía sin aumentar el volumen del paquete de baterías. Para 2025, tanto Mercedes-Benz como BMW habían incorporado contenido de silicio en sus modelos de alta gama[2]Sila Nanotechnologies, "Titan Silicon en Producción en Serie," silanano.com. Aunque los prototipos de litio-metal de estado sólido han alcanzado hitos significativos, siguen siendo considerablemente más costosos que las químicas tradicionales. Si bien el segmento de vehículos premium puede absorber costos más elevados, esto no es viable para los vehículos del mercado masivo. Estos avances tecnológicos pueden reducir la participación del grafito puro en los segmentos de lujo. Sin embargo, con plazos de escalado que se extienden más allá de 2028, el grafito continúa desempeñando un papel central en los diseños de baterías convencionales. Esta tendencia refuerza el papel fundamental del grafito en el panorama a mediano plazo del mercado de LIB.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material de Ánodo: Crecimiento Natural Orientado al Costo frente al Sintético Orientado al Rendimiento

En 2025, las plataformas de VE premium, que buscan tasas de eficiencia en el primer ciclo por encima de un determinado umbral, impulsaron al grafito sintético a una participación de mercado del 56,89%. Por otro lado, se proyecta que el grafito natural registre una CAGR del 25,21% hasta 2031, impulsado por la creciente adopción de las químicas de litio-hierro-fosfato en sectores sensibles al precio. La Batería Blade de BYD, que aprovecha el grafito natural, logró avances significativos en el mercado doméstico de VE en 2025, destacando un camino hacia precios competitivos. Si bien China mantiene un dominio sobre la capacidad de esferoidización, Estados Unidos dejó su huella con el debut en 2024 de la línea Vidalia en Luisiana, la primera instalación a gran escala del país, que ya ha firmado un acuerdo de compra con Tesla. Los productores sintéticos, que se benefician de la integración vertical y el control meticuloso sobre la distribución de partículas finas, se enfrentan a presiones derivadas de las emisiones de Alcance 3. Este desafío ha impulsado a los fabricantes de automóviles a co-invertir en alternativas naturales más sostenibles y de bajo carbono. A medida que el panorama cambia, el crecimiento antes acelerado de los materiales sintéticos en los ánodos de grafito para el mercado de LIB se está desacelerando, mientras que los materiales naturales están experimentando un rápido ascenso, lo que sugiere un posible equilibrio en su distribución.

Por Aplicación de Uso Final: Dominio de los VE frente a la Aceleración de los Sistemas de Almacenamiento de Energía

Los vehículos eléctricos captaron el 71,12% de la demanda de 2025 gracias a los programas de subsidios plurianuales en China y la adopción temprana en Europa. Los sistemas de almacenamiento de energía se están expandiendo a una tasa compuesta del 22,23% hasta 2031, impulsados por los mandatos de las empresas de servicios públicos para la integración de energías renovables y una reducción en los costos a nivel de paquete. Tesla aumentó sus envíos de unidades Megapack, mientras que el contenedor Tener de CATL estableció nuevos estándares de referencia para la densidad de energía por bastidor. El sector de electrónica de consumo se contrajo significativamente, principalmente debido a los ciclos de vida extendidos de los productos para teléfonos inteligentes y computadoras portátiles. Se espera que las normas de trazabilidad regulatoria, programadas para entrar en vigor en 2027, aumenten los costos de cumplimiento para los dispositivos de movilidad más pequeños. Es probable que este desarrollo acelere la consolidación de la industria y redirija parte de la capacidad de producción hacia aplicaciones de red eléctrica. En conjunto, estos factores garantizan que el mercado de ánodo de grafito para baterías de iones de litio mantenga una base de demanda diversificada, proporcionando resiliencia frente a las caídas en sectores específicos durante el período de previsión 2026-2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Asia-Pacífico representó una participación del 74,22% del mercado global, lo que subraya la profundidad de las cadenas de suministro integradas de China, que se extienden desde la producción de coque de aguja hasta el ensamblaje de celdas. En respuesta a los controles de exportación sobre el grafito natural esferoidizado y el aumento de los aranceles domésticos, los fabricantes de equipos originales han comenzado a diversificar sus fuentes de abastecimiento hacia plantas emergentes en Estados Unidos, Europa e India. Tras la racionalización de capacidad por parte de un productor líder en Japón, los envíos del país experimentaron una disminución en 2025. Mientras tanto, Corea del Sur está desplazando su enfoque hacia las mezclas de silicio para evitar la competencia directa de precios. Marcando un hito significativo, India está lista para introducir un volumen sustancial en el mercado de ánodo de grafito para baterías de iones de litio (LIB) para 2027, gracias a su programa de incentivos.

Europa está preparada para registrar una CAGR del 28,12% hasta 2031, respaldada por una base modesta en 2025 y apuntalada por el Fondo de Innovación y las iniciativas nacionales de autonomía estratégica. Francia y Alemania encabezan la mayoría de los proyectos, con actores clave que se benefician de subvenciones y garantías de precios de energía, lo que reduce significativamente sus riesgos de inversión. El Reglamento de Baterías de la UE exige una trazabilidad completa de la cadena de suministro a partir de 2027, un movimiento que probablemente centralizará la producción dentro del bloque. Si bien Italia y el Reino Unido se están enfocando actualmente en la producción de cátodos y el ensamblaje de celdas, es indicativo de que los flujos transfronterizos intra-UE pronto se convertirán en estándar en el mercado de ánodo de grafito para LIB.

En América del Norte, la expansión está impulsada principalmente por subsidios más que por precios de mercado. Los proyectos en Tennessee, Ontario y Ohio están en camino de superar una capacidad nominal combinada suficiente para satisfacer una parte sustancial de la demanda de la región. El crédito fiscal a la inversión de Canadá mejora el atractivo económico, mientras que los contratos a largo plazo de energía renovable ayudan a reducir las emisiones de Alcance 2. Sin embargo, la concentración de México en el ensamblaje de celdas, junto con sus limitadas capacidades de grafito aguas arriba, subraya una vulnerabilidad en la resiliencia del suministro del continente.

Panorama Competitivo

El mercado de ánodo de grafito para LIB está moderadamente consolidado. El mercado de ánodo de grafito para baterías de iones de litio (LIB) está experimentando una transformación notable. Las empresas occidentales están aprovechando los subsidios y los pagos anticipados del sector automotriz, remodelando la dinámica del mercado. Los proveedores chinos, que han mantenido durante mucho tiempo una posición dominante, están utilizando la integración vertical y las economías de escala para mantener su liderazgo en costos. En contraste, las plantas occidentales de nueva creación están priorizando la transparencia en la huella de carbono, lo que las hace más atractivas para los clientes que buscan la elegibilidad para incentivos. Siguiendo los pasos de CATL, los principales fabricantes de automóviles están aumentando sus participaciones accionarias en productores aguas arriba, asegurando asignaciones de volumen durante posibles escaseces. La carrera por la innovación en procesos se está intensificando: avances como los aglutinantes a base de agua, la purificación a temperaturas más bajas y el uso de compuestos de silicio-carbono no solo están reduciendo los costos de capital, sino que también están atrayendo a compradores con enfoque en la sostenibilidad.

Líderes de la Industria de Ánodo de Grafito para LIB

Beterui New Materials Group Co. Ltd

Shanghai Putailai New Energy Technology Co. Ltd

Shanshan Co. Ltd

POSCO CHEMICAL

Guangdong Kaijin New Energy Technology Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Northern Graphite y Al Obeikan Group for Investment Company firmaron una hoja de términos para una planta de material de ánodo para baterías (MAB) de 200 millones de USD en el Reino de Arabia Saudita. Se proyecta que la Fase I de la producción de MAB tenga una capacidad de 25.000 toneladas por año para 2028.

- Julio de 2025: POSCO Future M firmó un contrato de suministro de material de ánodo con una empresa japonesa de baterías. La empresa planea producir materiales de ánodo de grafito natural en su planta de Sejong y suministrarlos para baterías de vehículos eléctricos fabricadas en Japón.

Alcance del Informe del Mercado Global de Ánodo de Grafito para LIB

Los ánodos de grafito son el material de ánodo más común en las baterías de iones de litio (LIB), donde las capas de átomos de carbono proporcionan una estructura estable para que los iones de litio se almacenen durante la carga y se liberen durante la descarga.

El mercado de ánodo de grafito para LIB está segmentado por tipo de material de ánodo, aplicación de uso final y geografía. Por tipo de material de ánodo, el mercado se segmenta en grafito sintético y grafito natural. Por aplicación de uso final, el mercado se segmenta en vehículos eléctricos, sistemas de almacenamiento de energía, electrónica de consumo y otros (incluidas herramientas eléctricas y movilidad eléctrica). El informe también cubre el tamaño del mercado y las previsiones para el mercado en 12 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del valor (USD) y el volumen (toneladas).

| Grafito Sintético |

| Grafito Natural |

| Vehículos Eléctricos |

| Sistemas de Almacenamiento de Energía |

| Electrónica de Consumo |

| Otros (Herramientas Eléctricas y Movilidad Eléctrica) |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Resto del Mundo |

| Por Tipo de Material de Ánodo | Grafito Sintético | |

| Grafito Natural | ||

| Por Aplicación de Uso Final | Vehículos Eléctricos | |

| Sistemas de Almacenamiento de Energía | ||

| Electrónica de Consumo | ||

| Otros (Herramientas Eléctricas y Movilidad Eléctrica) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de ánodos de grafito para 2031?

El tamaño del Mercado de Ánodo de Grafito para LIB fue valorado en 3,08 millones de toneladas en 2025 y se estima que crecerá desde 3,71 millones de toneladas en 2026 hasta alcanzar 9,45 millones de toneladas en 2031, a una CAGR del 20,54% durante el período de previsión (2026-2031).

¿Qué segmento de uso final se está expandiendo más rápidamente?

Los sistemas de almacenamiento de energía lideran el crecimiento con una CAGR del 22,23% hasta 2031, a medida que las empresas de servicios públicos despliegan baterías de larga duración.

¿Por qué los fabricantes de automóviles buscan proveedores locales de ánodos?

Las estructuras arancelarias y los créditos fiscales para vehículos limpios requieren contenido de América del Norte o Europa para acceder a los incentivos para compradores, lo que impulsa las inversiones en capacidad regional.

¿Qué participación tiene el grafito natural en la actualidad?

El grafito natural representó el 43,11% del volumen en 2025 y está en camino de alcanzar una CAGR del 25,21% hasta 2031.

¿Son los ánodos ricos en silicio una amenaza a corto plazo para el grafito?

Las mezclas de silicio-grafito están ganando terreno en los modelos de lujo, pero siguen siendo demasiado costosas para los VE del mercado masivo, por lo que el grafito seguirá siendo dominante hasta 2031.

Última actualización de la página el: