Tamaño y Participación del Mercado de Materiales de Blindaje

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

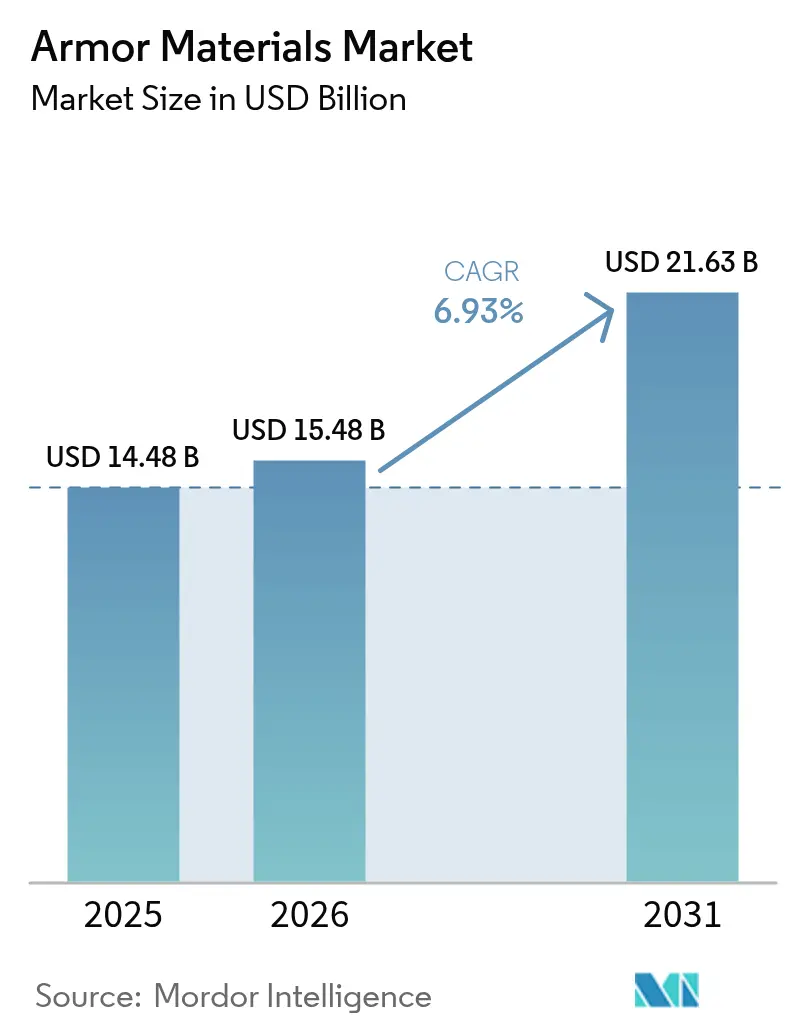

| Tamaño del Mercado (2026) | 15.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

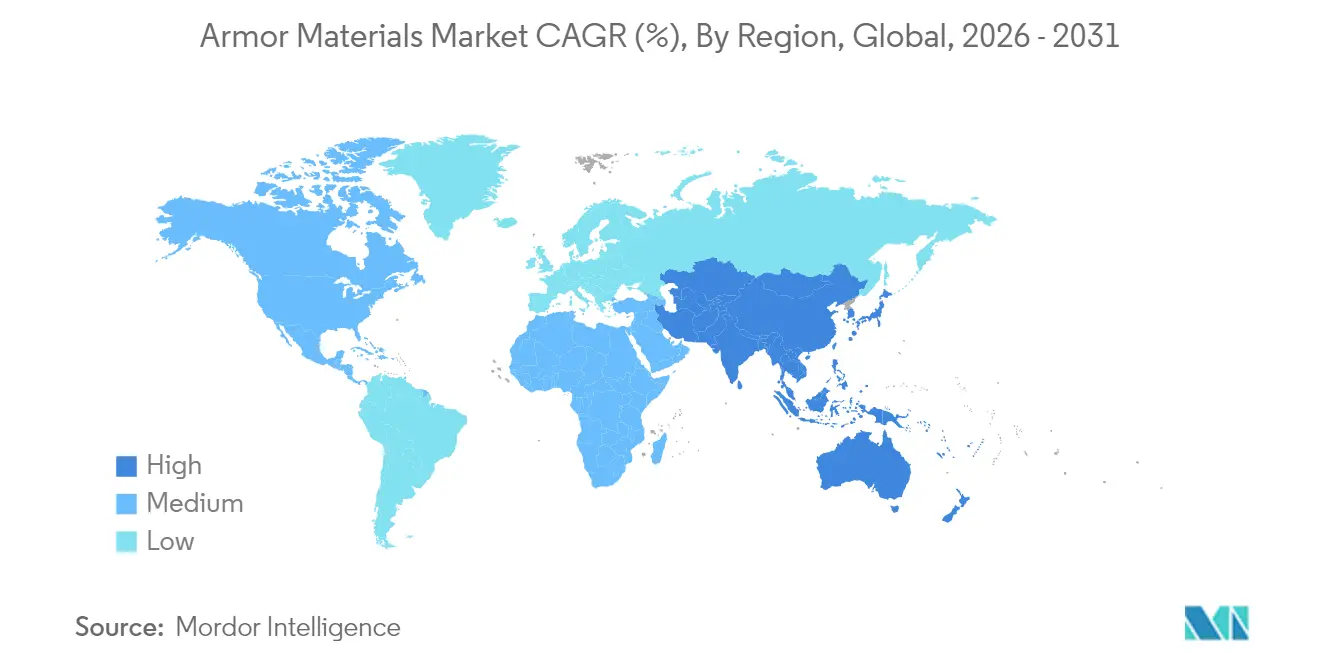

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Blindaje por Mordor Intelligence

Se espera que el tamaño del mercado de materiales de blindaje crezca de USD 14,48 mil millones en 2025 a USD 15,48 mil millones en 2026 y se prevé que alcance USD 21,63 mil millones en 2031 a una CAGR del 6,93% durante 2026-2031. La demanda actual está impulsada por niveles de amenaza más elevados en entornos militares, de fuerzas del orden e infraestructura crítica, junto con rápidos avances en cerámica, compuestos de matriz metálica y polietileno de ultra alto peso molecular (UHMWPE). La adopción más rápida de soluciones híbridas ligeras, los programas gubernamentales que subvencionan el equipo de protección para agentes de policía y los programas navales y espaciales acelerados contribuyen al aumento de los presupuestos de adquisición. Mientras tanto, la inseguridad en el suministro de minerales estratégicos como el titanio y el carburo de boro obliga a los compradores a rediseñar sus carteras de materiales y a constituir reservas de contingencia, lo que abre oportunidades de nicho para recicladores y procesadores secundarios. La actividad competitiva es moderada; las grandes empresas químicas y de materiales avanzados siguen dominando, pero las empresas emergentes especializadas en cerámica mejorada con nanotecnología están ganando terreno, especialmente donde las credenciales de sostenibilidad y los servicios de economía circular son relevantes.

Conclusiones Clave del Informe

- Por tipo de producto, los metales y aleaciones lideraron con una participación de ingresos del 51,30% en 2025, mientras que se proyecta que los materiales cerámicos y compuestos avancen a una CAGR del 7,05% hasta 2031.

- Por aplicación, el blindaje corporal representó el 41,40% de la participación del mercado de materiales de blindaje en 2025 y se prevé que se expanda a una CAGR del 7,01% hasta 2031.

- Por usuario final, la defensa dominó con el 66,20% del tamaño del mercado de materiales de blindaje en 2025; la demanda de seguridad nacional y fuerzas del orden crece más rápidamente a una CAGR del 7,08% hasta 2031.

- Por geografía, América del Norte mantuvo el 37,40% de los ingresos de 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,20% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales de Blindaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de blindaje corporal y armas avanzadas | +0.19% | Global, con concentración en América del Norte y Europa | Mediano plazo (3-4 años) |

| Aumento de las preocupaciones de seguridad nacional | +0.14% | Global, particularmente en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente incidencia de la guerra asimétrica y amenazas de artefactos explosivos improvisados que elevan la demanda de blindaje vehicular resistente a explosiones | +0.23% | Oriente Medio, África, Asia-Pacífico, con repercusión en los mercados globales | Mediano plazo (3-4 años) |

| Expansión de los vuelos espaciales comerciales y el turismo de casi-espacio que requieren materiales de protección contra micrometeoritos | +0.12% | América del Norte, Europa, con interés emergente en China y los Emiratos Árabes Unidos | Largo plazo (≥ 5 años) |

| Modernización acelerada de las flotas navales que impulsa la necesidad de aceros de blindaje resistentes a la corrosión | +0.17% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de blindaje corporal y armas avanzadas

El sistema de placa Truth SNAP de Angel Armor en 2024 demostró cómo los acoplamientos magnéticos ofrecen modularidad mientras que las placas de tan solo 0,65 lb mantienen la agilidad de los operadores. Las configuraciones híbridas como el UHMWPE/plástico reforzado con fibra de carbono (PRFC) logran ahora un 28% menos de deformación en la cara posterior que los laminados convencionales, lo que demuestra que las combinaciones de múltiples materiales pueden igualar la protección de Nivel IV con menor masa. Los ensayos de campo confirman que los híbridos cerámica-UHMWPE resisten múltiples impactos, mientras que los compuestos de matriz metálica de aluminio-carburo de titanio aumentan la velocidad límite balística en un 30% frente al blindaje homogéneo laminado. Estas innovaciones elevan el techo de rendimiento del mercado de materiales de blindaje e impulsan las adquisiciones hacia configuraciones más ligeras sin sacrificar la supervivencia.

Aumento de las preocupaciones de seguridad nacional

Los fondos federales y estatales fluyen directamente hacia las agencias locales. El Programa de Blindaje Corporal Heredado del FBI ya ha transferido casi USD 700.000 en placas y chalecos a pequeños departamentos donde el 41% de los agentes no tenía previamente una política de uso obligatorio. El Departamento de Seguridad Nacional de los Estados Unidos solicita USD 107,4 mil millones para el ejercicio fiscal 2025, incluidas subvenciones que destinan USD 1.008 millones para mejoras en equipos de protección[1]Departamento de Seguridad Nacional de los Estados Unidos, "Resumen Ejecutivo del Programa de Seguridad Nacional para Años Futuros, Ejercicios Fiscales 2025-2029," dhs.gov . Programas similares en Europa y partes de Asia aceleran los ciclos de compra y sostienen el crecimiento en volumen del mercado de materiales de blindaje.

Creciente incidencia de la guerra asimétrica y amenazas de artefactos explosivos improvisados

Los fabricantes de vehículos están adoptando configuraciones de blindaje de cuatro capas que combinan revestimientos de Ti-6Al-4V, núcleos de compuesto de matriz metálica reforzados con carburo de titanio y capas porosas de absorción de energía. En pruebas balísticas contra proyectiles perforantes de 7,62 mm, estos sistemas absorbieron la energía cinética del proyectil manteniendo una densidad areal de 2,82 g/cm³, relevante para vehículos resistentes a minas que deben cumplir estrictos límites de peso. La fuerte demanda de los ministerios de defensa de Oriente Medio y África impulsa el mercado de materiales de blindaje en los nichos de protección contra explosiones.

Modernización Acelerada de las Flotas Navales

Los programas globales de modernización naval están impulsando una mayor demanda de materiales de blindaje marino especializados. El presupuesto de la Armada de los Estados Unidos para el ejercicio fiscal 2025 asigna USD 32,38 mil millones para construcción y conversión de buques, con financiación significativa dirigida a los submarinos de la Clase COLUMBIA y los destructores de la clase Arleigh Burke. Esta inversión pone de relieve la creciente importancia de los materiales de blindaje avanzados en las operaciones navales.

Los avances recientes en tecnología de blindaje marino incluyen el desarrollo de recubrimientos de nitruro de boro hexagonal (hBN). Estos recubrimientos, aplicados al acero inoxidable y otras aleaciones metálicas, mejoran significativamente la durabilidad, reducen la fricción y mejoran la resistencia a la corrosión y a la oxidación a alta temperatura. Tales innovaciones son especialmente críticas en aplicaciones navales, donde la resistencia a la corrosión es tan vital como la protección balística.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de las materias primas de titanio y carburo de boro que inflan los costos de producción | -0.21% | Global, con impacto severo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de control de exportaciones que limitan la transferencia de tecnología transfronteriza | -0.18% | Global, con especial afectación a los mercados emergentes | Mediano plazo (3-4 años) |

| Desafíos de reciclaje y fin de vida útil de los materiales de blindaje compuesto | -0.15% | Europa, América del Norte, con creciente preocupación en Asia-Pacífico | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de las materias primas de titanio y carburo de boro

Los resúmenes de la Encuesta Geológica de los Estados Unidos de 2025 señalan frecuentes fluctuaciones en los precios al contado de metales estratégicos, incluida la esponja de titanio, causadas por la concentración del suministro en un reducido número de productores[2]Encuesta Geológica de los Estados Unidos, "Resúmenes de Productos Minerales 2025," usgs.gov . Mientras tanto, los datos de la Oficina de Rendición de Cuentas del Gobierno muestran que el Departamento de Defensa registró 99 déficits de materiales, un salto del 167% respecto a 2019, con el carburo de boro señalado repetidamente como de "fuente única". A medida que los proveedores imponen recargos, los fabricantes de blindaje lidian con contratos de costo más beneficio que rara vez se ajustan con rapidez, erosionando los márgenes en todo el mercado de materiales de blindaje.

Regulaciones estrictas de control de exportaciones

Las revisiones del Reglamento Internacional sobre el Tráfico de Armas (enero de 2025) restringen las transferencias transfronterizas de fibras y cerámicas de grado balístico. Los marcos paralelos en el Reino Unido y la Unión Europea exigen licencias incluso para paneles resistentes a la abrasión de doble uso. Los costos de cumplimiento elevan las barreras para los nuevos participantes de economías emergentes y pueden retrasar los programas de desarrollo conjunto varios trimestres, frenando la velocidad de despliegue internacional del mercado de materiales de blindaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Materiales Cerámicos y Compuestos Ganan Terreno frente a los Metales

Los metales y aleaciones retuvieron el 51,30% de las ventas en 2025, aunque las líneas de cerámica y compuesto marcan el ritmo del mercado general de materiales de blindaje con una CAGR del 7,05%. Las baldosas de carburo de silicio ofrecen ahora una resistencia balística equivalente a densidades inferiores a 3,2 g/cm³, reduciendo la carga del combatiente en varios kilogramos por equipo de torso. Los resultados de estudios sobre diseños de juntas escalonadas de medio solape confirman que las formas cerámicas optimizadas cumplen plenamente con los protocolos militares de los Estados Unidos con menor espesor. En consecuencia, las agencias de adquisición recalibran las especificaciones hacia placas más ligeras, una tendencia que reconfigura la combinación de proveedores dentro del mercado de materiales de blindaje.

Las cerámicas estructurales se combinan bien con respaldos de UHMWPE, produciendo ganancias de capacidad de múltiples impactos del 35%. La investigación paralela sobre laminados de Kevlar/UHMWPE con resina termoplástica Elium registró un 25% más de absorción de energía y una reducción de peso del 22,44%, lo que ayuda a las agencias de fuerzas del orden a extender la duración de las patrullas sin penalizaciones por fatiga. El crecimiento en la adopción de fibra de para-aramida se mantiene constante, pero las fibras de UHMWPE registran ahora la adopción más rápida debido a su superior resistencia a la tracción y mejores propiedades de envejecimiento térmico. En conjunto, estas dinámicas desplazan la inversión del acero tradicional hacia combinaciones híbridas, consolidando el giro del mercado de materiales de blindaje hacia los compuestos avanzados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Blindaje Corporal Avanza, la Protección Vehicular Evoluciona

El tamaño del mercado de materiales de blindaje para blindaje corporal retuvo el 41,40% de las ventas en 2025 y está en camino de alcanzar una CAGR del 7,01%, impulsado por los mandatos de protección individual y los nuevos regímenes de prueba de la Norma NIJ 0101.07. Productos como el exoesqueleto ExoM redistribuyen el 70% de la carga transportada mientras detienen proyectiles de 7,62 mm, lo que demuestra que las ganancias ergonómicas y la capacidad balística pueden coexistir. La geometría de paneles específica para mujeres, impulsada por los niveles de amenaza revisados del Instituto Nacional de Justicia, abre un segmento de clientes desatendido, y las ventas incrementales fluyen directamente hacia el mercado de materiales de blindaje.

Las matrices de bronce de aluminio-níquel-fósforo reforzadas con nanotecnología, infundidas con carbonituro de titanio e itria, reducen la masa hasta en un 45% en relación con el blindaje homogéneo laminado, cumpliendo al mismo tiempo con los estándares de explosión STANAG de la OTAN. La adopción en flotas de vehículos resistentes a minas y emboscadas (MRAP) demuestra cómo los sistemas más ligeros liberan capacidad de carga, autonomía y kits de sensores modulares. La participación del mercado de materiales de blindaje para aplicaciones aeroespaciales se mantiene pequeña pero avanza rápidamente a medida que los vuelos espaciales comerciales se aceleran. La demanda de protección contra micrometeoritos crece en torno a las cápsulas reutilizables, donde los parachoques de Ti/Al con gradiente de impedancia detienen nubes de partículas y reducen los ciclos de reparación entre misiones.

Por Usuario Final: Defensa Dominante, Seguridad Nacional en Ascenso

Las adquisiciones de defensa representaron el 66,20% del tamaño del mercado de materiales de blindaje en 2025. La solicitud de defensa de los Estados Unidos para el ejercicio fiscal 2025 asigna USD 849,8 mil millones, con fondos explícitos para materiales avanzados, manteniendo estable la demanda en primera línea. Programas de modernización similares en Japón, India y Australia aceleran la adopción de blindaje compuesto, particularmente para destructores de próxima generación y vehículos de combate de infantería.

Los pedidos de seguridad nacional y fuerzas del orden aumentan a una CAGR del 7,08% a medida que las agencias urbanas renuevan chalecos balísticos y escudos tácticos. La elegibilidad para las subvenciones del Departamento de Seguridad Nacional acelera los ciclos de renovación de siete a cuatro años, lo que amplía significativamente los volúmenes de por vida que fluyen hacia el mercado de materiales de blindaje. Los compradores civiles y comerciales —que abarcan seguridad privada, equipos de voladura en construcción y logística de alto riesgo— siguen siendo un nicho estable, que a menudo prefiere portaplacas modulares que pueden actualizarse al Nivel III+ cuando los niveles de amenaza aumentan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 37,40% de los ingresos de 2025, anclada por el presupuesto de defensa de los Estados Unidos y una vigorosa actividad de investigación y desarrollo. Los programas en curso del Laboratorio de Investigación de la Fuerza Aérea canalizan avances en aleaciones de alta entropía y cerámicas de ingeniería nanométrica directamente hacia la producción, acortando los plazos de transición tecnológica. Los estatutos federales de Compra Americana protegen aún más a los proveedores regionales y estabilizan el mercado de materiales de blindaje.

Asia-Pacífico es el grupo de más rápido crecimiento con una CAGR del 7,20%. China destina recursos sustanciales a la sinterización autóctona de carburo de silicio, mientras que la Organización de Investigación y Desarrollo de Defensa de India avanza en compuestos de polímero reforzado con fibra adaptados para climas cálidos. Las adquisiciones navales paralelas en Corea del Sur y Australia impulsan la demanda de aceros de blindaje resistentes a la corrosión e insertos de proa compuestos, ampliando la base de clientes regional.

Europa lidia con el acceso a minerales estratégicos. La Ley de Materias Primas Críticas de la Unión Europea fija como objetivo un 40% de procesamiento doméstico y un 15% de tasas de reciclaje para 2030, lo que impulsa nuevas inversiones en la recuperación de carburo de boro y la mejora de chatarra de titanio. La colaboración transfronteriza en el marco de la Cooperación Estructurada Permanente (PESCO) acelera los programas de cascos de próxima generación, manteniendo innovador el mercado de materiales de blindaje a pesar de los presupuestos ajustados.

Oriente Medio y África registran un crecimiento de un solo dígito medio. Las adquisiciones se centran en kits vehiculares contra artefactos explosivos improvisados y fortificaciones perimetrales para instalaciones energéticas. Naciones como los Emiratos Árabes Unidos también financian investigaciones sobre protección contra micrometeoritos para el planeado turismo de casi-espacio, extendiendo el mercado de materiales de blindaje hacia dominios aeroespaciales emergentes.

Panorama regulatorio

Los materiales de blindaje utilizados en armaduras corporales certificadas y otros sistemas de protección están definidos por normas de rendimiento y reglas de adquisición que establecen métodos de prueba, niveles de amenaza aceptables y elegibilidad de proveedores. En Estados Unidos, la norma NIJ 0101.07 (publicada a finales de 2024) es la base de la certificación de resistencia balística para la aplicación de la ley, y el NIJ emitió el Addendum 2 (julio de 2025) y el Addendum 3 (noviembre de 2025) para perfeccionar los requisitos de identificación de municiones y los criterios de pruebas de penetración para blindajes duros y blandos. Estas actualizaciones endurecen las expectativas de cumplimiento para materiales como los laminados de UHMWPE, los tejidos de aramida y las caras de impacto cerámicas, afectando la forma en que los proveedores diseñan las geometrías de apilamiento y califican lotes para las vías del Programa de Pruebas de Cumplimiento del NIJ.

Las adquisiciones de defensa también añaden obligaciones de abastecimiento y de sistemas de calidad que influyen en dónde pueden fabricarse los materiales de blindaje y cómo deben documentarse. Una solicitud de abril de 2026 del Comando de Contratación del Ejército de EE. UU. para Insertos de Protección para Armas Pequeñas (SAPI) reforzó los requisitos de la Enmienda Berry (DFARS 252.225-7012), elevando las restricciones de contenido nacional para fibras, cerámicas y conjuntos de placas utilizados en las cadenas de suministro militares estadounidenses. En paralelo, requisitos legales como el 6 U.S. Code 397 vinculan la elegibilidad para determinadas adquisiciones de seguridad nacional a la certificación de gestión de calidad (ISO 9001:2015 o un equivalente aprobado), mientras que los compradores europeos suelen alinear las pruebas balísticas con la guía VPAM APR y la competencia de laboratorio con EN ISO/IEC 17025, lo que añade otra capa de evaluación de conformidad para programas transfronterizos.

Análisis de la cadena de valor

La cadena de valor de los materiales de blindaje comienza con las materias primas y el procesamiento especializado ascendentes para metales y aleaciones (incluidos el acero de blindaje y el titanio), cerámicas avanzadas (incluidos los polvos de carburo de silicio y carburo de boro y baldosas sinterizadas) y polímeros de alto rendimiento como el UHMWPE y la para-aramida. La producción de fibras y cerámicas está concentrada y es propietaria en sus procesos, lo que alarga los plazos de calificación y reduce la capacidad de cambiar de proveedor rápidamente. Los regímenes de certificación vinculados a los requisitos del NIJ y de la OTAN STANAG amplifican aún más estas fricciones de cambio. Los actores intermedios luego convierten fibras y resinas en cintas UD, tejidos y preimpregnados, y unen las caras de impacto cerámicas a soportes de polímero o compuestos, donde el control estricto de procesos, la trazabilidad de lotes y las necesidades de capital de trabajo limitan los márgenes de inventario.

Aguas abajo, los fabricantes de equipos originales de blindaje y los contratistas principales ensamblan placas, cascos, blindajes aplicados a vehículos y kits modulares, y luego validan los sistemas completos a través de los protocolos de prueba balística y ambiental requeridos antes de la aceptación en la adquisición. Las acciones recientes apuntan tanto a la expansión de capacidad como a movimientos de integración vertical en toda la cadena. Solstice Advanced Materials anunció una inversión de 220 millones de USD (enero de 2026) para expandir la producción de fibra balística de UHMWPE en Colonial Heights, Virginia, y Roshel se asoció con Swebor (agosto de 2025) para establecer una base de producción dedicada de acero de grado balístico en Canadá con el fin de apoyar la localización de vehículos blindados. Los cuellos de botella siguen vinculados a minerales estratégicos (en particular titanio y carburo de boro) y al tiempo y costo de recalificación cuando los compradores cambian polvos, fibras o químicas de unión.

Panorama Competitivo

Las multinacionales establecidas conservan ventajas de escala, pero la innovación se ha inclinado hacia especialistas ágiles. DuPont utiliza su plataforma Kevlar EXO para reducir el grosor del paquete de fieltro en un 30% manteniendo la capacidad de detención convencional; la empresa también reporta una reducción del 58% en las emisiones de Alcance 1 y 2 entre 2019 y 2024. Morgan Advanced Materials registró GBP 1.100 millones en ingresos en 2024 y reinvierte el 8,7% de las ventas en capacidad para baldosas de carburo de silicio de unión por reacción, subrayando el potencial de margen a largo plazo de las cerámicas de blindaje premium.

SINTX Technologies adquirió activos de carburo de boro para acelerar las ventas comerciales de placas de B4C al 100%, ilustrando cómo las posiciones de propiedad intelectual enfocadas crean nichos rentables. En el lado de los metales, Norsk Titanium impulsa la deposición por arco de plasma de nodos de blindaje de Ti-6Al-4V, logrando formas casi netas que reducen el desperdicio de mecanizado en un 30%. Las estructuras de colaboración dominan: los contratistas principales agrupan expertos en química con empresas de robótica para cumplir con los mandatos de sostenibilidad y el cumplimiento del Reglamento Internacional sobre el Tráfico de Armas. Como resultado, el mercado de materiales de blindaje recompensa a las empresas que combinan vigor en investigación y desarrollo, producción doméstica y servicios de fin de vida útil.

Los mecanismos regulatorios también configuran la rivalidad. La Ley de Autorización de Defensa Nacional de los Estados Unidos para el ejercicio fiscal 2024 fomenta el abastecimiento plurianual de minerales críticos procesados domésticamente, favoreciendo a los productores verticalmente integrados. Los exportadores europeos, por el contrario, se centran en el reciclaje aguas abajo para cumplir con normas más estrictas de responsabilidad ampliada del productor. En todas las regiones, el posicionamiento corporativo depende ahora de la capacidad de entregar sistemas ligeros validados y vías de reciclaje creíbles.

Líderes de la Industria de Materiales de Blindaje

3M

BAE Systems

CeramTec GmbH

DuPont

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las arquitecturas de blindaje híbridas que combinan cerámicas con soportes de polímero de alto rendimiento están creando espacio para los proveedores que puedan ofrecer conjuntos certificados, ligeros, con fabricación repetible y trazabilidad documentada. La expansión de 220 millones de USD de Solstice Advanced Materials (enero de 2026) para aumentar la producción de fibra balística de UHMWPE en Virginia es un ejemplo de actividad de capacidad y calificación destinada a aliviar las restricciones en un mercado de fibras donde la capacidad calificada está concentrada. Esto, a su vez, respalda oportunidades para integradores de placas y cascos, convertidores de preimpregnados/cintas UD y proveedores de químicas de unión que buscan industrializar apilamientos multimaterial bajo requisitos alineados con el NIJ y STANAG.

La resiliencia regional de la cadena de suministro también se está convirtiendo en un criterio declarado de adquisición y de programas, lo que crea espacio para ecosistemas localizados de cerámica, fibra y acero, junto con servicios de calificación que reducen el tiempo hasta la aceptación. En India, el DRDO seleccionó a Carborundum Universal Limited (CUMI) como socio de soluciones de blindaje para el vehículo de combate de infantería Vikram VT21 (julio de 2026), reforzando la demanda de paneles compuestos cerámicos diseñados alineados con los niveles de protección STANAG en programas de vehículos. En Europa, Luxemburgo otorgó un acuerdo marco de 8 años a Uplift360 (julio de 2026) vinculado a materiales avanzados y cadenas de suministro seguras, fortaleciendo la demanda de proveedores que puedan ofrecer rendimiento de materiales junto con abastecimiento asegurado y documentación de cumplimiento. Los avances técnicos, como las estructuras compuestas cerámicas de interconexión escalonada que mejoran la resistencia a múltiples impactos frente a los diseños en mosaico, también respaldan oportunidades para los productores de baldosas cerámicas y los diseñadores de sistemas para trasladar nuevas geometrías a una fabricación escalable y un rendimiento de prueba estandarizado.

Desarrollos recientes del sector

- Junio de 2026: Team Wendy Ceradyne obtuvo órdenes de entrega bajo el contrato del Sistema Integrado de Protección de Cabeza de Nueva Generación (NG-IHPS) del Ejército de EE. UU. para cascos de combate. La acción refuerza la demanda de compuestos de grado casco y cerámicas balísticas calificadas que puedan producirse con trazabilidad de lotes estricta y rendimiento repetible a escala.

- Diciembre de 2025: DuPont amplió la fibra de aramida Kevlar EXO a aplicaciones de blindaje duro, incluidos cascos e insertos de placas balísticas. La ampliación de una plataforma de aramida establecida a formatos de protección adicionales respalda nuevos apilamientos compuestos que intercambian masa por movilidad mientras se mantienen dentro de los regímenes de prueba de adquisición.

- Noviembre de 2024: Rheinmetall BAE Systems Land (RBSL) firmó un contrato para entregar e integrar un nuevo sistema de blindaje modular en el tanque de combate principal Challenger 3 del Ejército británico. El programa destaca el énfasis continuo en paquetes de protección de vehículos modulares y actualizables que impulsan la demanda a lo largo de la cadena de suministro de aceros de blindaje, cerámicas y subsistemas compuestos unidos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las materias primas de grado blindaje y los materiales diseñados que se convierten en soluciones de protección para resistencia balística, a explosiones o a punción en protección corporal y de plataformas, reportado en USD a nivel global.

Exclusiones de alcance: excluimos las reparaciones de posventa, la actividad de solo reacondicionamiento y el valor de chatarra reciclada cuando no se vende como insumo primario de material de blindaje.

Descripción general de la segmentación

- Por Tipo de Producto

- Metal y Aleación

- Cerámica y Compuesto

- Fibra de Para-Aramida

- Polietileno de Ultra Alto Peso Molecular (UHMWPE)

- Otros Tipos de Producto (p. ej., fibra de vidrio, carbono, mejorados con nanotecnología)

- Por Aplicación

- Blindaje Corporal

- Blindaje Vehicular

- Aeroespacial

- Blindaje Marino

- Blindaje Civil

- Por Usuario Final

- Defensa

- Seguridad Nacional y Fuerzas del Orden

- Civil y Comercial

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo una visión clara de las señales de demanda y oferta que pudieran verificarse en fuentes públicas, y luego mapeamos esas señales a los puntos donde realmente se consumen los materiales de blindaje. Las fuentes utilizadas incluyeron publicaciones de presupuestos y adquisiciones de defensa, estadísticas de aduanas y comercio, y normas de materiales y pruebas publicadas por organismos oficiales.

Para hacer el modelo más práctico, también revisamos literatura técnica y patentes sin muro de pago, como estudios sobre el rendimiento de las caras de impacto cerámicas, las propiedades de tracción de las fibras y el comportamiento de apilamientos compuestos, junto con sitios web de asociaciones y prensa reputada para los cronogramas de programas. Se utilizaron los informes de empresas y las presentaciones a inversores para comprender las adiciones de capacidad y los cambios de mezcla, y se consultaron suscripciones de pago que cubren finanzas de empresas y patentes para la verificación cruzada y el análisis más rápido de los desarrollos. Estas fuentes documentales no son exhaustivas, y nos basamos en documentos públicos adicionales para la recopilación de datos, la validación y la aclaración durante el trabajo.

Entrevistas y encuestas primarias

A continuación, validamos los supuestos construidos en la investigación documental mediante entrevistas con expertos y encuestas estructuradas en toda la cadena de valor, incluidos proveedores de materiales, integradores de soluciones de blindaje y participantes del lado de la adquisición procedentes de la defensa, la aplicación de la ley y compradores civiles. Dado que se trata de un mercado global, las respuestas se equilibraron intencionalmente entre APAC, EMEA y América, de modo que las brechas como la mezcla de productos, los ciclos de calificación y los supuestos de movimiento de precios pudieran corregirse antes de finalizar el dimensionamiento.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | APAC: 39% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 35% | EMEA: 34% |

| Actores más pequeños: 18% | Gerentes: 51% | América: 27% |

Dimensionamiento y pronóstico del mercado

Para el modelo central, utilizamos una construcción descendente del conjunto de demanda que vincula el gasto con la adopción de blindaje entre usuarios finales y aplicaciones, y luego lo tradujimos a valor de material utilizando supuestos de mezcla y de precios. En la práctica, esto significa que las señales de adquisición de defensa y seguridad, los requisitos de protección de plataformas y personal, y el calendario de programas se convirtieron en demanda por aplicación, y luego se dividieron entre las principales familias de materiales.

Para mantener totales realistas, corroboramos el resultado con aproximaciones ascendentes selectivas, como la exposición de ingresos de proveedores muestreados, verificaciones de canal sobre la participación típica de materiales en el blindaje terminado, y verificaciones de PVP promedio x volumen para materiales de alto uso donde había rangos confiables disponibles. Los insumos que movieron materialmente el modelo incluyeron la dirección del gasto en defensa y seguridad interna, el cambio de mezcla entre blindaje blando y duro, la participación de blindaje corporal frente al blindaje de vehículos, la tasa de adopción de cerámicas y fibras de alto rendimiento para la reducción de peso, y el ritmo de adquisición regional en América del Norte, Europa y APAC.

Los pronósticos se elaboraron mediante análisis de escenarios, ya que las adjudicaciones de programas, los cronogramas de entrega y los ciclos de calificación pueden cambiar la pendiente de la demanda incluso cuando la necesidad a largo plazo se mantiene estable. Cuando aparecieron brechas en las verificaciones cruzadas ascendentes, las manejamos aplicando rangos conservadores para proveedores más pequeños no rastreados y revisando los supuestos de mezcla y precio con los comentarios de las entrevistas hasta que el modelo se comportó de manera consistente en todas las aplicaciones y regiones.

Validación de datos y ciclo de actualización

La validación se realizó mediante varias rondas, en las que los totales del mercado y las subdivisiones se compararon con señales independientes, como anuncios de adquisición, la dirección del movimiento comercial de los materiales relevantes, y comentarios observados sobre precios y mezcla provenientes de divulgaciones públicas. Cualquier variación grande desencadenó una revisión más profunda de los supuestos, seguida de un nuevo contacto con encuestados seleccionados cuando la discrepancia estaba vinculada a las tasas de adopción, la mezcla de aplicaciones o el momento regional.

Antes de la aprobación final, el conjunto de datos y los cálculos son revisados por otro analista para detectar anomalías, problemas de unidades y desajustes en el momento de la conversión de divisas. Los informes se actualizan en un ciclo anual, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios importantes en los programas o cambios repentinos en los costos de los insumos. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Estimación del mercado de materiales de blindaje de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los materiales de blindaje no siempre coinciden, y las brechas suelen surgir de cómo cada estudio define el límite de lo que se considera una venta de material de blindaje y cómo trata los precios y el momento. Las diferencias también aparecen cuando algunas estimaciones se basan más en los totales generales de gasto en defensa sin trasladarlos a la mezcla de materiales utilizada en la protección corporal y de plataformas.

Las verificaciones de adquisición y de cronología de programas, junto con la verificación cruzada de las señales de mezcla de materiales por aplicación, son lo que vincula la estimación de Mordor Intelligence a un conjunto de demanda de blindaje definido en lugar de a una categoría más amplia de gasto en equipos de protección. La dispersión restante entre fuentes se debe principalmente a si se incluyen categorías adyacentes (como las soluciones de blindaje terminado aguas abajo), cómo se contabiliza el contenido de UHMWPE y compuestos en las distintas aplicaciones, y si el momento de conversión de divisas y la cadencia de actualización reflejan el ciclo de adquisición más reciente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,48 mil millones de USD (2025) | |

| Consultora Global A | 14,58 mil millones de USD (2025) | Una lista de materiales ligeramente más amplia y una división diferente del contenido de compuestos y fibras entre aplicaciones pueden elevar el valor de 2025, incluso cuando el alcance general parece similar. |

| Editorial del Sector B | 15,04 mil millones de USD (2025) | La estimación parece aplicar una cobertura más amplia de tipos de protección y decisiones de agregación por país, y no queda claro cómo mantiene separado el valor de las soluciones terminadas del valor de los materiales en bruto y diseñados. |

Al observar las tres cifras juntas, la dispersión es pequeña en el año base, pero aumenta cuando los límites de alcance y la lógica de precios se tratan de manera diferente. Nuestro enfoque se mantiene trazable porque el dimensionamiento se basa en señales de demanda a nivel de aplicación, participaciones de mezcla de materiales realistas y supuestos de precios repetibles que pueden verificarse de nuevo cuando el mercado cambia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de materiales de blindaje?

El mercado se situó en USD 15,48 mil millones en 2026 y se proyecta que alcance USD 21,63 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de materiales de blindaje?

Los productos cerámicos y compuestos se expanden a una CAGR del 7,05%, superando a los metales y polímeros.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La modernización de la defensa, el aumento de los presupuestos de seguridad nacional y la investigación y desarrollo local en compuestos ligeros otorgan a Asia-Pacífico una CAGR del 7,20% hasta 2031.

¿Cómo afectan los riesgos de la cadena de suministro a los precios?

Las fuentes limitadas de titanio y carburo de boro generan fluctuaciones de precios que reducen la CAGR prevista en 0,21 puntos porcentuales.

¿Qué normas rigen los nuevos productos de blindaje corporal?

La Norma NIJ 0101.07, publicada a finales de 2024, introduce niveles de amenaza actualizados y protocolos de prueba que todas las placas de fuerzas del orden de los Estados Unidos deben cumplir.

¿Existen soluciones de reciclaje para el blindaje compuesto?

Los procesos químicos en etapa inicial pueden recuperar ahora algunas fibras y resinas, pero el reciclaje a gran escala sigue en desarrollo, lo que lleva a los fabricantes a diseñar para un desmontaje más sencillo.

Última actualización de la página el: