Tamaño y Participación del Mercado de Revestimientos Poliaспárticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

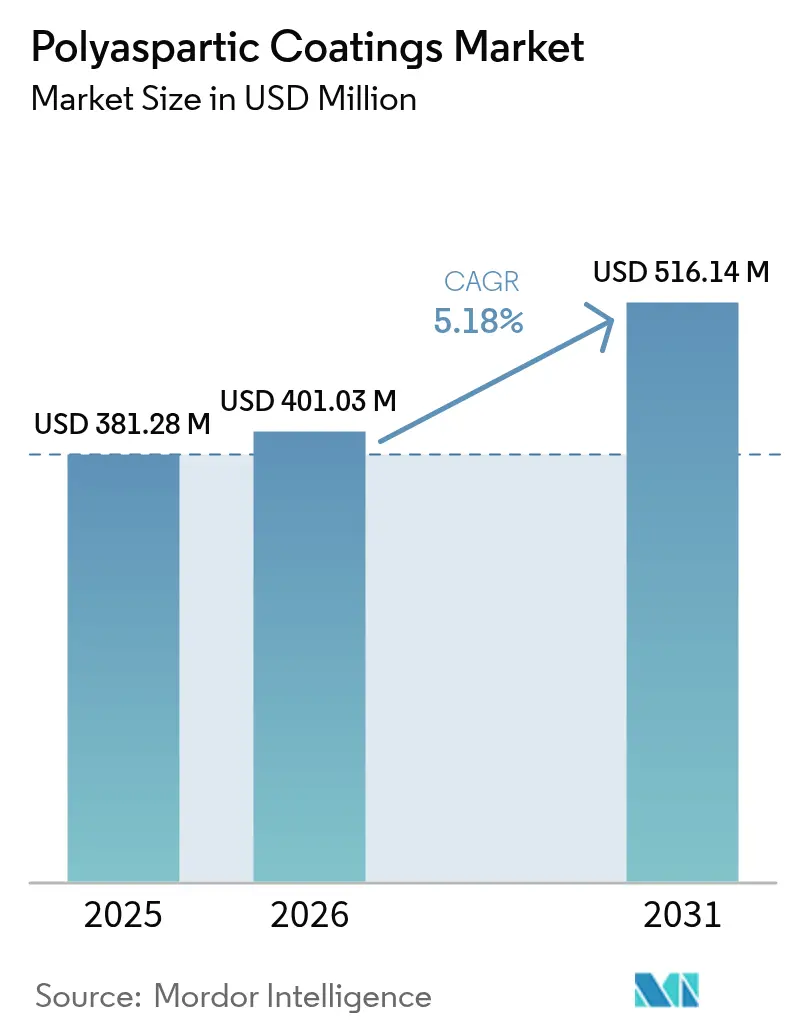

| Tamaño del Mercado (2026) | 401.03 Millones de dólares |

| Tamaño del Mercado (2031) | 516.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Poliaспárticos por Mordor Intelligence

El tamaño del Mercado de Revestimientos Poliaспárticos fue valorado en USD 381,28 millones en 2025 y se estima que crecerá desde USD 401,03 millones en 2026 hasta alcanzar USD 516,14 millones en 2031, a una CAGR del 5,18% durante el período de pronóstico (2026-2031). La demanda se está expandiendo a medida que constructores, fabricantes y propietarios de activos buscan sistemas de curado rápido y bajo contenido de COV que reduzcan el tiempo de inactividad, cumplan con las normas de calidad del aire cada vez más estrictas y prolonguen la vida útil. Los contratistas de pisos confían en la tecnología de retorno al servicio en un día para mitigar la escasez de mano de obra calificada, mientras que los propietarios de infraestructura la especifican para limitar los cierres de tráfico en cubiertas y rampas. Las formulaciones base agua están reduciendo la brecha de rendimiento con los sistemas base solvente y están escalando más rápido porque simplifican el cumplimiento normativo. Asia lidera el consumo global con una participación del 45%, impulsada por la construcción de alto volumen en China e India y por las cadenas de suministro regionales que acortan los plazos de entrega para proyectos de rápido movimiento.

Conclusiones Clave del Informe

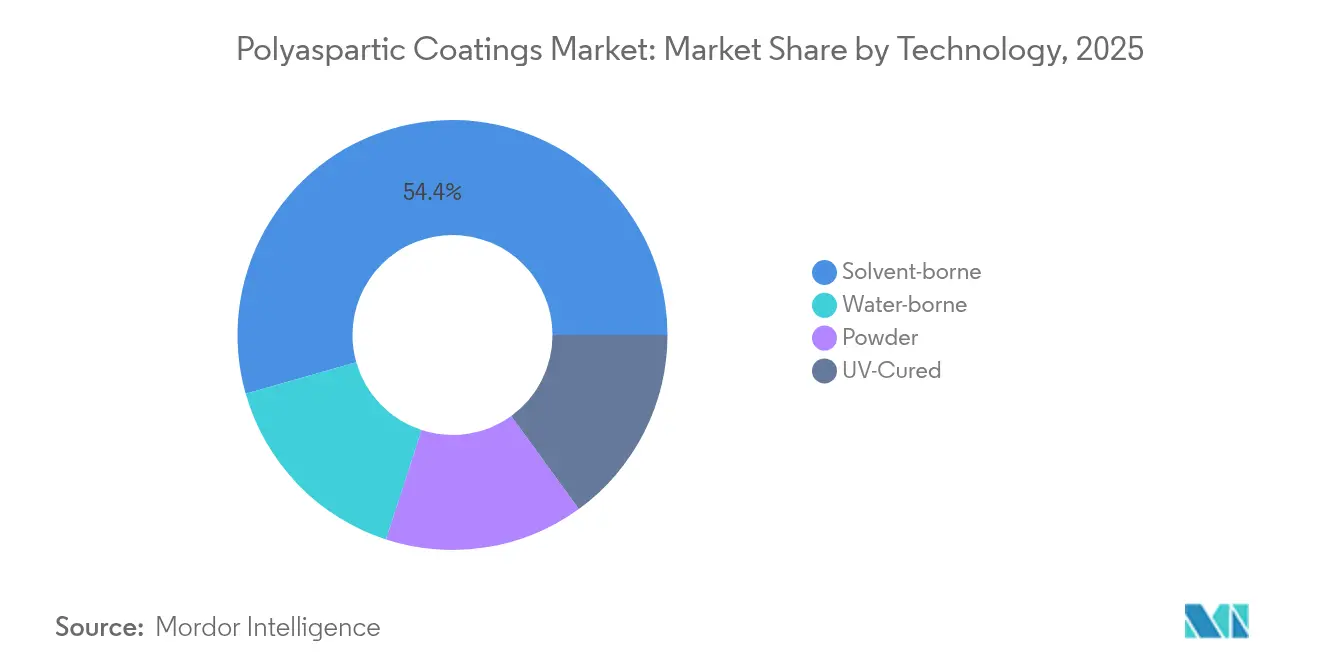

- Por tecnología, los grados base solvente representaron el 54,40% de la participación del mercado de revestimientos poliaспárticos en 2025, mientras que se proyecta que los grados base agua registren la CAGR más rápida del 5,78% hasta 2031.

- Por tipo, los sistemas poliaспárticos puros representaron el 69,20% del tamaño del mercado de revestimientos poliaспárticos en 2025; se espera que los sistemas híbridos se expandan a una CAGR del 6,14% hasta 2031.

- Por aplicación, los pisos capturaron el 59,20% de la participación de ingresos en 2025 y se pronostica que avancen a una CAGR del 6,42% durante 2026-2031.

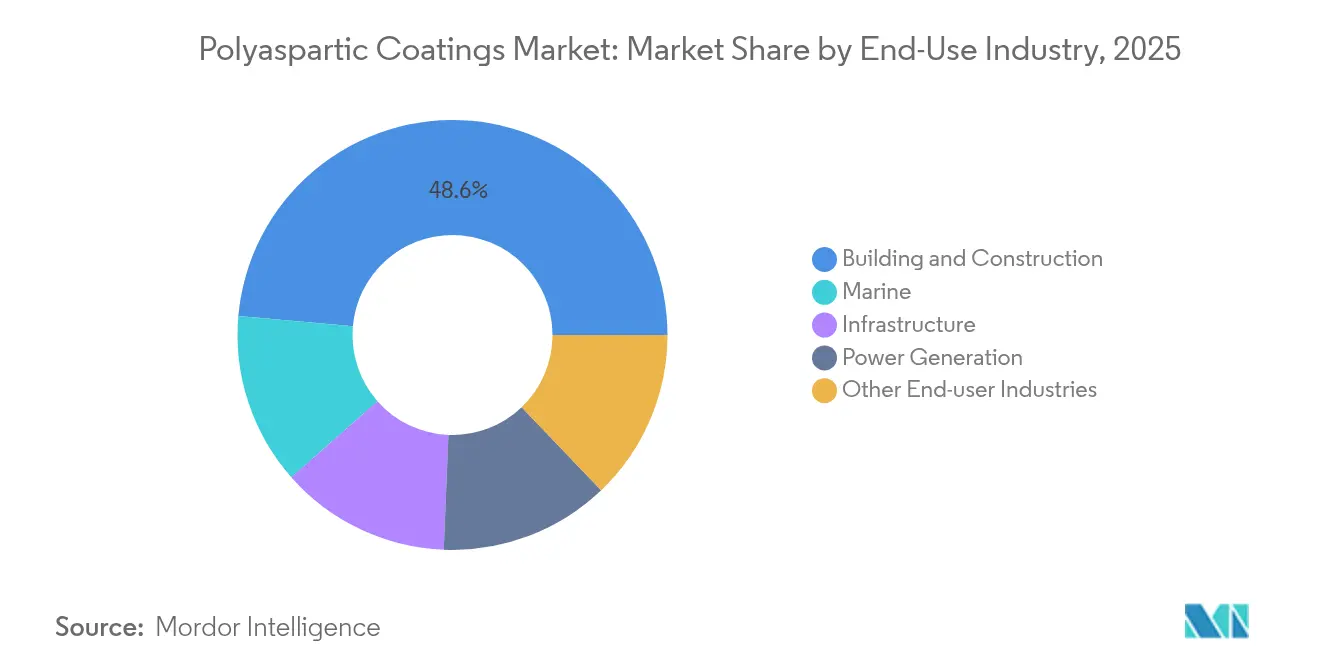

- Por industria de uso final, la construcción y edificación lideró con el 48,60% del tamaño del mercado de revestimientos poliaспárticos en 2025, y se espera que se expanda a una CAGR del 5,69% hasta 2031.

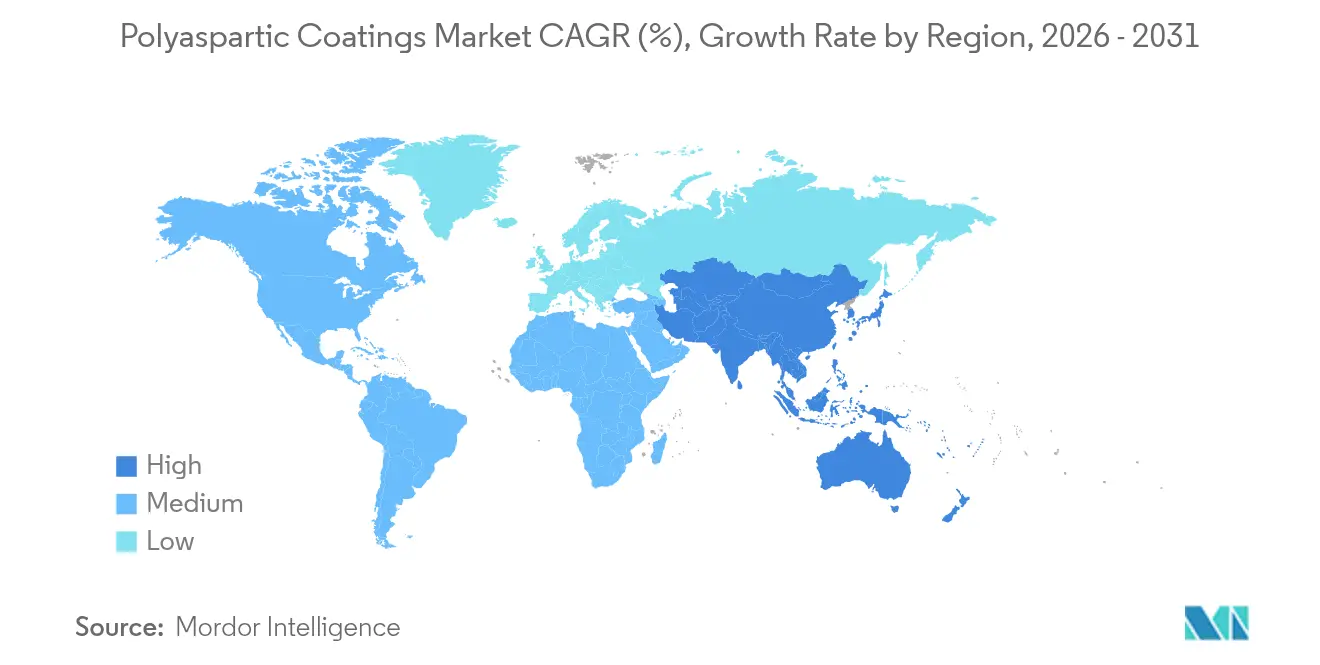

- Por geografía, Asia representó el 44,70% de los ingresos globales en 2025, y se proyecta que la región crezca a una CAGR líder del 6,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos Poliaспárticos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de Certificación de Edificios Verdes en Europa que Aceleran la Adopción de Sistemas Poliaспárticos de Bajo Contenido de COV | +1.20% | Europa, con efecto secundario en América del Norte y Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Demanda Rápidamente Creciente de la Industria de Construcción y Edificación | +1.80% | Global, especialmente América del Norte y Asia | Corto plazo (≤2 años) |

| Creciente Desarrollo de Infraestructura en Economías Emergentes | +0.90% | Asia-Pacífico, Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Rendimiento Superior sobre los Revestimientos Tradicionales | +0.70% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Certificación de Edificios Verdes en Europa

Las nuevas normas de descarbonización de Europa limitan el contenido de COV en los productos de construcción y recompensan los revestimientos de bajas emisiones dentro de los esquemas BREEAM, DGNB y la Etiqueta Ecológica de la UE. Los proveedores de revestimientos poliaспárticos que documentan emisiones conformes con ISO aseguran ventajas de especificación porque los promotores utilizan las certificaciones como activos de marketing para obtener primas de alquiler. Laboratorios como Fraunhofer WKI proporcionan pruebas de terceros, acortando el tiempo de verificación. El efecto de arrastre resultante impulsa los pedidos de grados base agua y con contenido biológico, lo que lleva a los formuladores a acelerar el escalado en plantas europeas. Las multinacionales re-etiquetan las líneas base solvente existentes con formulaciones más ecológicas para defender su participación, mientras que los especialistas regionales se asocian con productores de resinas para lanzar kits listos para aplicar.

Demanda Rápidamente Creciente de la Industria de Construcción y Edificación

Los constructores adoptan los pisos poliaспárticos porque reducen los cronogramas de proyectos entre uno y dos días en comparación con el epoxi, lo que permite a los contratistas completar más metros cuadrados anualmente con equipos fijos. Los propietarios obtienen una vida útil de más de 15 años en centros comerciales y logísticos de alto tráfico, reduciendo los costos de mantenimiento durante la vida útil incluso cuando los precios iniciales de los materiales son entre un 30 y un 50% más altos. La escasez de mano de obra intensifica la adopción: los sistemas de un solo día liberan a los aplicadores escasos para el siguiente trabajo más rápidamente. Las empresas de arquitectura integran acabados poliaспárticos en diseños de concreto decorativo para cumplir tanto los objetivos estéticos como los de durabilidad, ampliando los casos de uso desde almacenes hasta centros comerciales y pasillos de estadios.

Creciente Desarrollo de Infraestructura en Economías Emergentes

La producción de pinturas en Indonesia ha experimentado un crecimiento significativo, impulsada por inversiones en obras públicas que enfatizan los revestimientos protectores de retorno rápido. En India, las autopistas y estaciones de metro adoptan sistemas de curado rápido que reabren carriles durante la noche para evitar la congestión diurna. La impermeabilización de cubiertas de puentes se beneficia de la estabilidad UV y la elongación de la formulación, que mitigan el agrietamiento en climas cálidos y húmedos. La afluencia de inversión extranjera directa en zonas de fabricación regionales impulsa aún más la demanda de pisos de fábrica que resisten productos químicos y la abrasión de montacargas.

Rendimiento Superior sobre los Revestimientos Tradicionales

La tecnología poliaспártica combina resistencia ultravioleta, bajo olor y alto contenido de sólidos en una sola formulación que cura en menos de dos horas a 20 °C, superando al epoxi y al poliuretano tradicional en resistencia al desprendimiento por neumáticos calientes, tolerancia a la humedad y retención del brillo. Sistemas como la plataforma Pasquick de Covestro reducen los pasos de aplicación al permitir capas únicas más gruesas, lo que elimina las etapas de imprimación y reduce las emisiones de COV en un 30%[1]Covestro, "Tecnología Pasquick®," solutions.covestro.com . Los propietarios de activos en plantas de procesamiento de alimentos y farmacéuticas valoran la higiene y la resistencia química resultantes, extendiendo el alcance de la tecnología más allá de los estacionamientos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Costo en Comparación con las Alternativas | -1.30% | Global, agudo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Volatilidad del Precio de las Materias Primas en Asia-Pacífico | -0.80% | Asia-Pacífico con efecto secundario en el suministro global | Corto plazo (≤2 años) |

| Conciencia Limitada en Mercados en Desarrollo | -0.50% | Economías emergentes en Asia, África, América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo en Comparación con las Alternativas

Los revestimientos poliaспárticos puros cuestan entre un 30 y un 50% más que el epoxi comparable, lo que limita la penetración en segmentos de vivienda sensibles al precio. La prima refleja los mayores precios de las materias primas de éster amínico y tolerancias de procesamiento más estrictas. Los contratistas sin modelos de costo del ciclo de vida optan por sistemas más baratos a pesar de su menor vida útil. Los proveedores responden con líneas híbridas que mezclan resinas acrílicas o de poliuretano para reducir entre un 15 y un 20% los precios de lista, manteniendo el curado rápido y la resistencia UV, creando una vía de migración hacia los grados puros a medida que aumenta la experiencia.

Volatilidad del Precio de las Materias Primas en Asia-Pacífico

Los precios del propileno en partes de Asia aumentaron a principios de 2025, elevando los costos de isocianato y poliol y reduciendo los márgenes de los productores de revestimientos que carecen de coberturas de escala. La decisión de Nippon Paint de elevar los precios de los productos terminados en un 9% a partir de enero de 2025 ilustra el impacto en la cadena de valor. Los formuladores regionales más pequeños corren el riesgo de aplazamiento de pedidos cuando trasladan los recargos, mientras que las multinacionales integradas aprovechan la adquisición global para amortiguar la volatilidad. Algunos productores alargan los plazos de los contratos con los proveedores de propileno o aumentan los inventarios de reserva, pero las demandas de capital de trabajo aumentan en consecuencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Formulaciones Base Agua Avanzan hacia la Corriente Principal

Los grados base solvente representaron una participación de ingresos del 54,40% en 2025; sin embargo, se pronostica que los productos base agua registren una CAGR del 5,78%, la más alta entre las categorías de tecnología, a medida que los reguladores imponen límites de COV más bajos. Los dispersantes base agua como el Solsperse W60 de Lubrizol mejoran la estabilidad del pigmento, ofreciendo consistencia de color que antes solo era alcanzable con portadores de solvente. Los productores también introducen aminas con contenido biológico para reducir la huella de carbono. En Asia, los códigos municipales de edificios verdes adoptan los límites de COV europeos, acelerando la especificación incluso en economías sin mandatos federales. Los grandes contratistas aprecian la limpieza con agua y el menor olor, lo que reduce los costos de contención en sitios ocupados, convirtiendo al mercado de revestimientos poliaспárticos en una solución preferida en hospitales y escuelas.

La investigación continua de resinas ha reducido las brechas de propiedades mecánicas entre los sistemas base agua y base solvente. El poliuretano INSQIN de Covestro reduce el uso de agua de proceso en un 95% y las emisiones de CO₂ en un 45% en comparación con las rutas de solvente convencionales. Estos avances permiten a los proveedores de revestimientos promover indicadores clave de rendimiento ambientales junto con la velocidad de curado y la dureza. Como resultado, el mercado de revestimientos poliaспárticos presenta escalas de productos escalonadas: híbridos base agua de entrada para interiores sensibles al costo, sistemas universales de nivel medio para pisos comerciales y grados puros base agua premium para exteriores en revestimientos de fachadas.

Por Tipo: Los Sistemas Híbridos Amplían el Valor hacia Segmentos de Menor Precio

Las formulaciones puras generaron el 69,20% de las ventas de 2025, pero se proyecta que los sistemas híbridos crezcan a una CAGR del 6,14% a medida que los aplicadores buscan un equilibrio entre rendimiento y precio. Productos como el TriFLEX DTM de Advanced Polymer Coatings combinan la flexibilidad del poliuretano con la durabilidad UV del poliaспártico para crear un revestimiento directo sobre metal que resiste la niebla salina y la decoloración. Los híbridos a menudo alargan el tiempo abierto para facilitar la aplicación en grandes áreas en climas cálidos, resolviendo una queja común sobre el rápido gelificado de los grados puros.

Una segunda ola de híbridos mezcla poliaспártico con polisiloxano para mejorar la resistencia al calor en chimeneas de gases de combustión y estructuras marinas. Los científicos de materiales aprovechan el diseño de oligómeros para ajustar los perfiles de curado, permitiendo el uso de bombas airless estándar en lugar de equipos de componentes múltiples, ampliando así la aceptación entre los contratistas. Dado que los híbridos reducen el costo de materias primas por galón en porcentajes de dos dígitos, la industria de revestimientos poliaспárticos los posiciona como opciones de mejora respecto al epoxi, facilitando la transición de los compradores hacia la categoría premium sin el impacto del precio inicial.

Por Aplicación: Los Pisos Dominan pero la Diversificación se Acelera

Los pisos retuvieron el 59,20% de la demanda global en 2025 y están proyectados para registrar una CAGR del 6,42% impulsada por remodelaciones de comercios minoristas, centros de distribución y expansiones en el sector sanitario. El piso poliaспártico de 85% de sólidos de ArmorPoxy permite el tráfico ligero en seis horas y el tráfico vehicular en cuarenta y ocho horas, manteniendo hospitales y supermercados abiertos durante la noche en las renovaciones. En el tamaño del mercado de revestimientos poliaспárticos para pisos, los sistemas híbridos ganan participación donde la sensibilidad al olor es primordial, como en las salas blancas farmacéuticas.

Más allá de los pisos, las membranas de barrera de humedad para cubiertas de podio y techos verdes captan atención porque las láminas poliaспárticas resisten la hidrólisis mejor que el epoxi. El acabado Polyaspartic 930 de Ghostshield proporciona un 93% de sólidos con alto brillo y resistencia a la abrasión, convirtiéndolo en candidato para hangares de aeronaves y terminales petroquímicas. Los acabados anticorrosivos para cabinas de maquinaria pesada y vagones de ferrocarril añaden otro nodo de crecimiento, apoyado por nuevos pigmentos que mantienen el color tras 2.000 horas de exposición Q-UV.

Por Industria de Uso Final: La Construcción y Edificación Define las Especificaciones Futuras

La construcción y edificación representó el 48,60% del consumo de 2025 y seguirá siendo el sector ancla con una CAGR del 5,69%. Los contratistas prefieren las cubiertas de construcción acelerada en torres multifamiliares donde los ingresos por alquiler comienzan antes. Los arquitectos que buscan créditos WELL y LEED especifican selladores poliaспárticos de bajo olor y bajo contenido de COV para proteger la salud de los ocupantes, reforzando la demanda en interiores corporativos.

Los equipos de mantenimiento marino adoptan revestimientos poliaспárticos para cascos con el fin de reemplazar los poliuretanos ricos en solventes que amarillean bajo el sol tropical. Las plantas de generación de energía utilizan la formulación en los pisos de las salas de turbinas porque resiste los derrames de fluido hidráulico y se limpia fácilmente, mejorando la seguridad. La adquisición de Kwik Bond Polymers por parte de Sika en 2024 ilustra cómo los especialistas en rehabilitación de infraestructura integran soluciones poliaспárticas para penetrar en los nichos de rehabilitación de puentes y pistas de aterrizaje. Los operadores de líneas automotrices prueban acabados anticorrosivos para reducir los tiempos de permanencia en hornos de curado. A medida que más estudios de caso validan los ahorros en el ciclo de vida, el mercado de revestimientos poliaспárticos asegura pedidos recurrentes en múltiples clases de activos.

Análisis Geográfico

Asia-Pacífico generó el 44,70% de los ingresos globales en 2025 y está registrando una CAGR del 6,48% hasta 2031, a medida que las megaciudades invierten en tránsito, centros de datos y clústeres de fabricación inteligente. El giro de China hacia la renovación en lugar de nuevas construcciones sostiene la demanda de rehabilitación rápida de cubiertas, mientras que la Misión de Ciudades Inteligentes de India canaliza fondos públicos hacia puentes peatonales y estaciones de metro que especifican revestimientos de bajo mantenimiento. Indonesia y Vietnam emergen como focos de segundo nivel, apoyados por proveedores locales que escalan híbridos mezclados que reducen la dependencia de importaciones.

El valor de América del Norte está impulsado por la automatización de almacenes, las expansiones en la capacidad de almacenamiento en frío y el programa federal de infraestructura de USD 1,2 billones promulgado en 2022. Los propietarios de puentes aprovechan el retorno al servicio durante la noche de la formulación para minimizar los cierres de carriles; los departamentos estatales de transporte lo incorporan en las directrices de gestión de activos. Los propietarios de bienes raíces comerciales programan el revestimiento de pisos durante la noche para evitar interrupciones del negocio, lo que sostiene la demanda del mercado secundario incluso durante las desaceleraciones en nuevas construcciones. La alta adopción de programas de certificación de contratistas acelera el mercado de revestimientos poliaспárticos en Canadá y los Estados Unidos.

Los estrictos estatutos de calidad del aire de Europa y el maduro ecosistema de certificación de edificios verdes crean una plataforma estable para la adopción base agua. Alemania ancla el volumen regional a través de actualizaciones de pisos industriales, mientras que Escandinavia despliega membranas poliaспárticas en estructuras de madera para alargar los ciclos de mantenimiento en climas severos de congelación y deshielo. Europa del Sur experimenta con formulaciones de techos fríos que combinan aglutinantes poliaспárticos con pigmentos reflectantes de infrarrojos para reducir el consumo energético de los edificios. Los países de Europa del Este, alentados por los fondos de cohesión de la UE, especifican revestimientos de puentes de curado rápido para comprimir las cortas temporadas de construcción, impulsando la penetración del mercado.

Panorama Competitivo

El suministro global está altamente consolidado. BASF, PPG, Sherwin-Williams y Akzo Nobel aprovechan la producción integrada de resinas y amplias redes de distribuidores para defender el liderazgo en volumen. Covestro se centra en la innovación de materias primas, aumentando la capacidad de acrilato de base biológica en Foshan a finales de 2024 para apoyar su línea Desmophen CQ NH con un 25% de contenido renovable.

Los especialistas de tamaño mediano se diferencian a través de formulaciones específicas para cada aplicación. LATICRETE comercializa SPARTACOTE FLEX XPL Clinical Plus, un sistema de pisos mejorado con iones de plata que inhibe el crecimiento bacteriano en hospitales. ArmorPoxy adapta kits de ultra alto contenido de sólidos para garajes de bricolaje, utilizando canales de comercio electrónico para evitar los márgenes minoristas. ALTANA invierte en investigación y desarrollo de aditivos para suministrar modificadores de reología que mejoran el flujo a menores contenidos de COV.

Los acuerdos estratégicos reconfiguran las carteras: PPG adquirió VersaFlex en 2024 para profundizar las capacidades en poliurea y poliaспártico y anunció desinversiones adicionales en revestimientos arquitectónicos para liberar capital para segmentos especializados[3]PPG, "Acuerdo para vender el negocio de revestimientos arquitectónicos," investor.ppg.com . La adquisición de Kwik Bond por parte de Sika la equipa con soluciones de concreto polimérico llave en mano para cubiertas de puentes. Nippon Paint de Japón, enfrentando la inflación de materias primas, traslada los aumentos de precios y acelera la producción de resinas propias para cubrir la volatilidad. En todo el mercado de revestimientos poliaспárticos, las empresas con escala, integración hacia atrás de resinas propias y equipos avanzados de servicio técnico están mejor posicionadas para resistir las fluctuaciones de costos y capturar victorias de especificación premium.

Líderes de la Industria de Revestimientos Poliaспárticos

Akzo Nobel N.V.

BASF SE

PPG Industries Inc.

The Sherwin-Williams Company

Covestro AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Covestro AG ha aumentado la producción de sus resinas poliaспárticas Desmophen CQ NH en su instalación de Foshan, China. Estas resinas con al menos un 25% de contenido de base biológica reducen las emisiones de carbono y garantizan durabilidad con excelente resistencia química y a la intemperie. Se espera que esta expansión impulse la producción de revestimientos poliaспárticos.

- Junio de 2025: El sistema de pisos poliaспárticos Accelera One de Sherwin-Williams ha sido reconocido como el "Producto Destacado 2025" por Concrete Contractor. Este logro se espera que refuerce la posición de Sherwin-Williams en el mercado de revestimientos poliaспárticos, impulsando la innovación y aumentando la adopción de soluciones avanzadas de pisos.

Alcance del Informe Global del Mercado de Revestimientos Poliaспárticos

El informe del mercado de revestimientos poliaспárticos incluye:

| Base solvente |

| Base agua |

| Polvo |

| Curado UV |

| Revestimientos Poliaспárticos Puros |

| Poliaспártico Híbrido |

| Pisos |

| Impermeabilización y Barrera de Humedad |

| Acabado Anticorrosivo |

| Construcción y Edificación |

| Marina |

| Infraestructura |

| Generación de Energía |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tecnología | Base solvente | |

| Base agua | ||

| Polvo | ||

| Curado UV | ||

| Por Tipo | Revestimientos Poliaспárticos Puros | |

| Poliaспártico Híbrido | ||

| Por Aplicación | Pisos | |

| Impermeabilización y Barrera de Humedad | ||

| Acabado Anticorrosivo | ||

| Por Industria de Uso Final | Construcción y Edificación | |

| Marina | ||

| Infraestructura | ||

| Generación de Energía | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de revestimientos poliaспárticos?

El mercado está valorado en USD 401,03 millones en 2026.

2. ¿Qué tasa de crecimiento se espera para la industria de revestimientos poliaспárticos hasta 2031?

Se proyecta una CAGR de pronóstico del 5,18% para 2026-2031.

3. ¿Qué región tiene la mayor participación del mercado de revestimientos poliaспárticos?

Asia-Pacífico lidera con aproximadamente el 44,70% de participación en 2025.

4. ¿Por qué los revestimientos poliaспárticos base agua están ganando terreno?

Cumplen con regulaciones ambientales más estrictas al tiempo que reducen la brecha de rendimiento con los sistemas base solvente.

5. ¿Qué segmento de aplicación genera la mayor demanda?

Los pisos representan aproximadamente el 59,20% de la demanda total debido a la instalación rápida y la larga vida útil.

6. ¿Cómo se comparan los revestimientos poliaспárticos con las alternativas de epoxi en el costo del ciclo de vida?

Aunque los precios iniciales son más altos, los intervalos más largos entre reaplicaciones y la reducción del tiempo de inactividad a menudo reducen los costos totales de propiedad a lo largo del tiempo.

Última actualización de la página el: