Tamaño y Cuota del Mercado de Materiales Aeroespaciales y de Defensa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

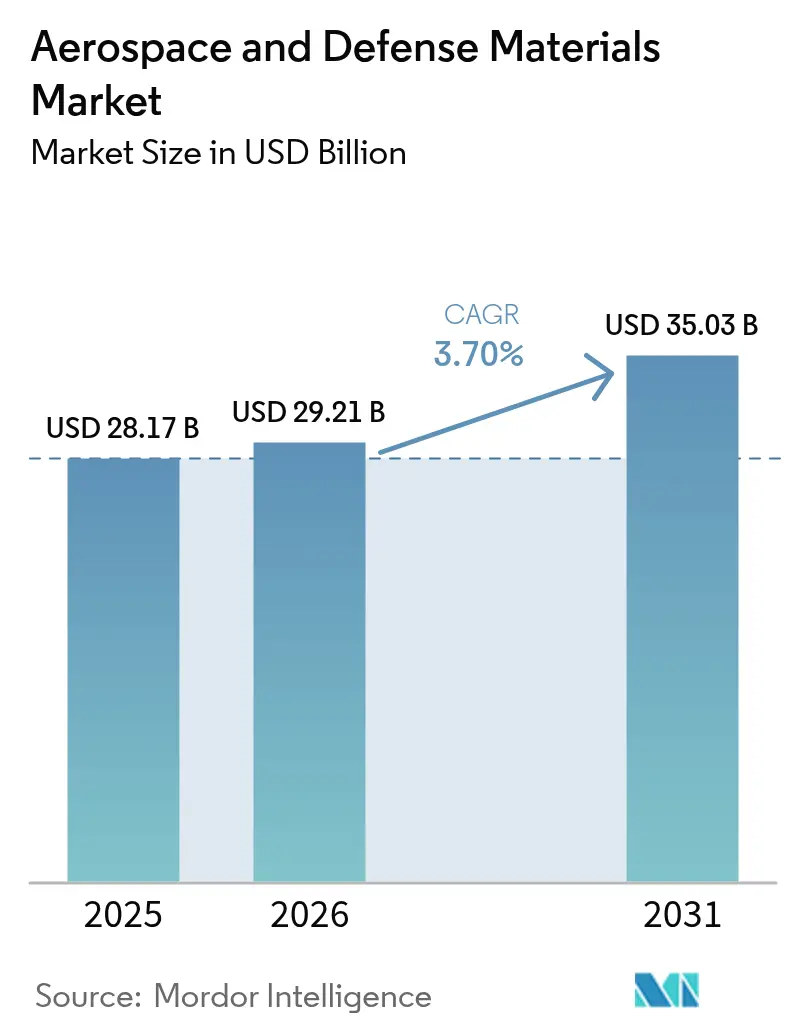

| Tamaño del Mercado (2026) | 29.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Aeroespaciales y de Defensa por Mordor Intelligence

El tamaño del mercado de Materiales Aeroespaciales y de Defensa en 2026 se estima en USD 29.210 millones, creciendo desde el valor de 2025 de USD 28.170 millones, con proyecciones para 2031 que muestran USD 35.030 millones, creciendo a una CAGR del 3,70% durante el período 2026-2031. La expansión moderada refleja el cambio del sector desde la recuperación pospandémica hacia un crecimiento estable anclado en programas récord de modernización de la defensa y un rejuvenecido proceso de incorporación de flotas de aviación comercial. El presupuesto fiscal de 2025 del Pentágono destina USD 3.500 millones al programa F-47 de Dominio Aéreo de Nueva Generación y USD 3.100 millones a la producción del F-15EX, amplificando la demanda de aleaciones resistentes al calor, planchas de aluminio-litio y compuestos de matriz cerámica. El impulso paralelo en el ámbito civil está impulsado por la proyección a largo plazo de Boeing de casi 44.000 nuevas entregas de aeronaves hasta 2043, con modelos de pasillo único que representan el 76% del total. Los reguladores están intensificando la presión hacia la innovación en materiales al exigir mejoras de eficiencia de combustible del 10% para 2031 y del 35% para 2050 en relación con las aeronaves de la era 2000. La adopción de materiales compuestos se ve además impulsada por la crisis del titanio falsificado, que expuso una cadena de suministro frágil en la que Estados Unidos importa más del 90% de la esponja de titanio utilizada en aplicaciones de defensa.

Conclusiones Clave del Informe

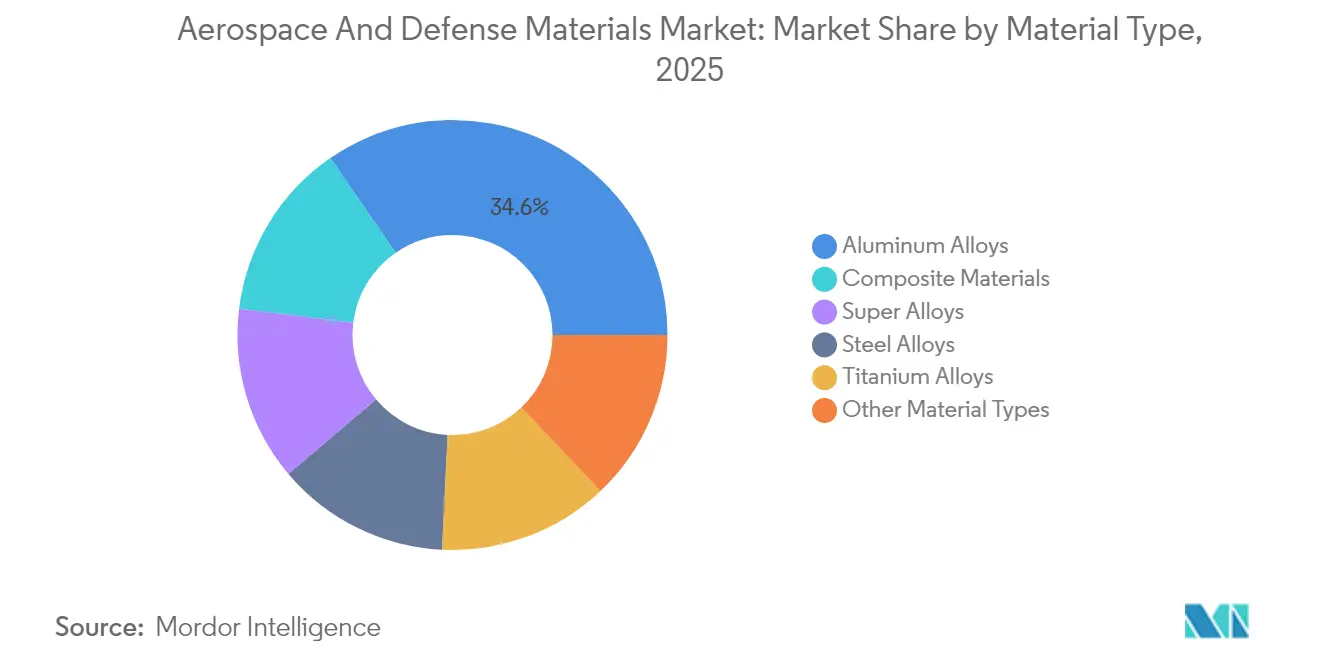

- Por tipo de material, las aleaciones de aluminio lideraron con el 34,62% de la cuota del mercado de Materiales Aeroespaciales y de Defensa en 2025, mientras que se prevé que los materiales compuestos crezcan a una CAGR del 4,58% hasta 2031.

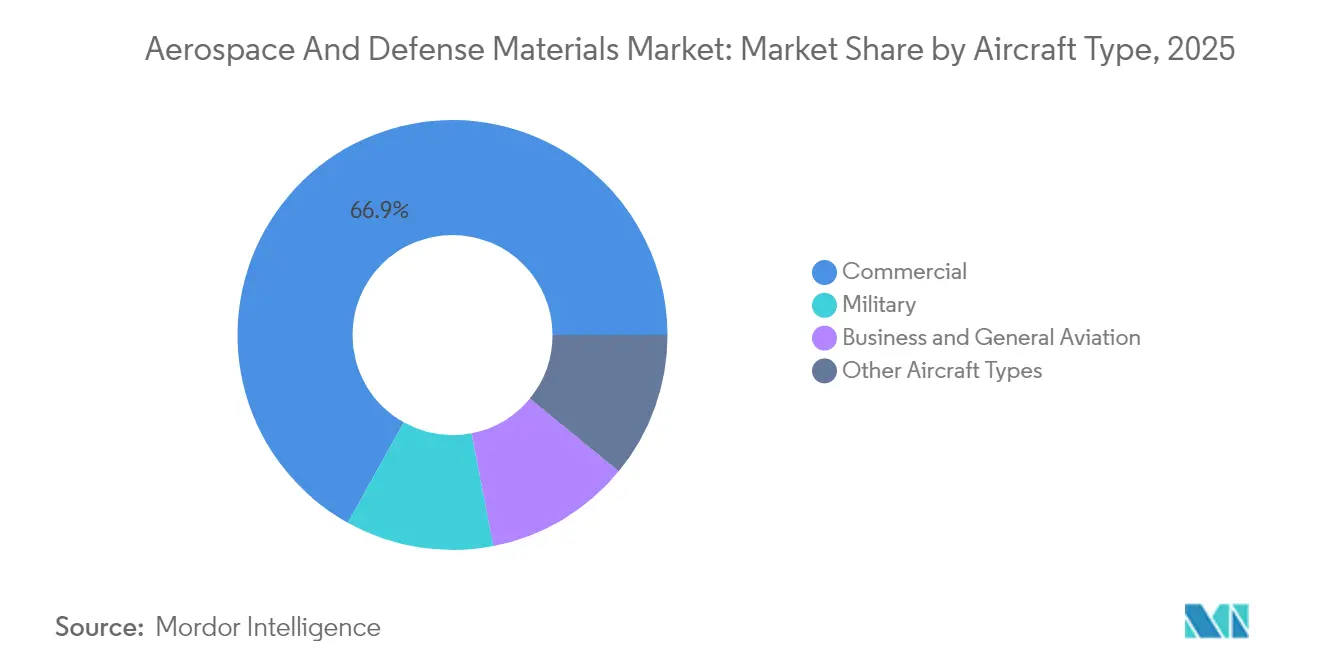

- Por tipo de aeronave, la aviación comercial representó el 66,90% del tamaño del mercado de Materiales Aeroespaciales y de Defensa en 2025, mientras que se espera que las aeronaves militares registren la CAGR más rápida del 4,63% hasta 2031.

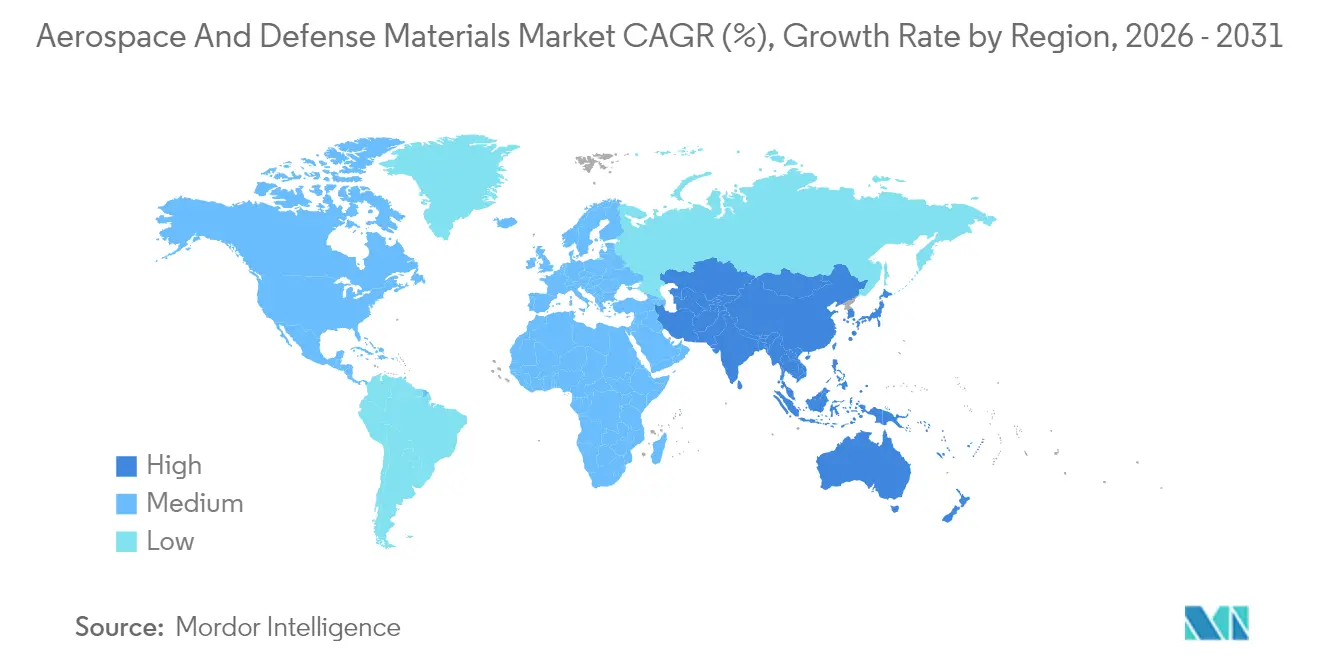

- Por geografía, América del Norte dominó el 35,84% de los ingresos de 2025, aunque se proyecta que Asia-Pacífico se expanda a la CAGR más rápida del 4,34% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales Aeroespaciales y de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Cartera de Pedidos de Producción para Aeronaves Comerciales de Pasillo Único | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los Presupuestos de Defensa para Programas de Cazas y Transportes de Nueva Generación | +0.7% | Corredores de defensa de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Reducción de Peso que Aceleran la Adopción de Materiales Compuestos | +0.6% | Global, liderado por los estados miembros de la OACI | Mediano plazo (2-4 años) |

| Investigación y Desarrollo Hipersónico que Impulsa la Demanda de Aleaciones Refractarias y Superaleaciones | +0.4% | Estados Unidos, China y Rusia principalmente; con repercusión en naciones aliadas | Largo plazo (≥ 4 años) |

| Megaconstelaciones que Escalan la Demanda de Polímeros para Uso Espacial | +0.3% | Global, con fabricación concentrada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Cartera de Pedidos de Producción para Aeronaves Comerciales de Pasillo Único

Las carteras de pedidos se sitúan en casi 15.700 aviones, con Airbus por sí solo manteniendo aproximadamente 8.700 compromisos de la familia A320neo. Los largos tiempos de espera impulsan a los fabricantes de aeronaves a asegurar contratos de suministro plurianuales que cubren planchas de aluminio-litio y laminados avanzados de fibra de carbono, apoyando el crecimiento en el mercado de materiales para aeroespacial y defensa y alejando la adquisición de los modelos justo a tiempo hacia reservas estratégicas. Cada fuselaje de pasillo único integra ahora mayores volúmenes de extrusiones de aluminio de alta resistencia de la serie 7000 y revestimientos de ala infusionados con resina que reducen hasta un 10% el peso estructural en conjunto. Las interrupciones en la producción, como el recorte de Boeing a 26 unidades por mes en la línea del 737 ante las brechas de capacidad de los proveedores, subrayan cómo la disponibilidad de materias primas regula el ritmo del ensamblaje final.

Aumento de los Presupuestos de Defensa para Programas de Cazas y Transportes de Nueva Generación

El gasto mundial en defensa superó los USD 2,4 billones en 2024, impulsando la adquisición de cazas de sexta generación y transportes furtivos que dependen de compuestos de matriz cerámica, aluminuros de titanio absorbentes de radar y aleaciones refractarias capaces de soportar temperaturas de revestimiento superiores a 1.000°C. El Pentágono destina USD 6.900 millones en 2025 a la ciencia de materiales hipersónicos y a misiles prototipo, mientras que el pedido de España de EUR 2.000 millones por 25 Eurofighters adicionales pone de relieve el compromiso paralelo de Europa con plataformas de alta intensidad en materiales [1]Airbus Defence & Space, "Ampliación del Contrato del Eurofighter," airbus.com. El avance de China en el procesamiento de discos de superaleaciones, logrando tasas de enfriamiento 3,75 veces más rápidas que los métodos heredados, subraya la carrera global en curso por el liderazgo metalúrgico.

Mandatos de Reducción de Peso que Aceleran la Adopción de Materiales Compuestos

Las normas de rendimiento de la Organización de Aviación Civil Internacional (OACI) exigen que las aeronaves comerciales certificadas después de 2024 demuestren un menor consumo de combustible en términos de alcance específico por aire, intensificando la adopción de fibras de carbono, cintas termoplásticas y cerámicas de óxido-óxido de alta temperatura en el mercado de materiales para aeroespacial y defensa. La norma se complementa con ReFuelEU Aviation, que establece cuotas progresivas de combustible de aviación sostenible desde el 2% en 2025 hasta el 70% en 2050, recompensando a los fabricantes de aeronaves que reduzcan masa y disminuyan las emisiones del ciclo de vida. Los novedosos compuestos de matriz cerámica capaces de resistir 2.800 °C permiten núcleos de turbinas de gas más calientes que elevan la eficiencia térmica y reducen el blindaje metálico, mientras que los refuerzos de nanofibras de carbono desarrollados en el Laboratorio Nacional de Oak Ridge aumentan la resistencia a la tracción en un 50% y duplican la tenacidad a la fractura en estructuras portantes.

Investigación y Desarrollo Hipersónico que Impulsa la Demanda de Aleaciones Refractarias y Superaleaciones

Programas como el Concepto de Arma Hipersónica de Respiración de Aire requieren cerámicas de temperatura ultraalta y carburos de niobio-hafnio que permanecen estables a velocidades superiores a Mach 5. Los trabajos de laboratorio en el Southwest Research Institute validan la supervivencia de materiales en condiciones de capa límite a 2.200°C, y la aleación de níquel de alta entropía del POSTECH mantiene ductilidad desde (-196)°C hasta 600°C, un atributo clave para la resistencia al choque térmico durante las fases de planeo de impulso. El demostrador de detonación rotatoria de GE Aerospace impulsa el interés por las superaleaciones ricas en cobalto que soportan ondas de combustión cíclicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios Volátiles de Metales Críticos | -0.4% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Largos Ciclos de Calificación e Intensidad de Capital de los Nuevos Materiales | -0.3% | Global, más grave en mercados altamente regulados | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Cadena de Suministro de Fundición/Forja y Escasez de Mano de Obra | -0.5% | Centros de fabricación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Metales Críticos

Los datos del Banco Mundial muestran un aumento del 9% en el índice de precios de metales y minerales hasta abril de 2024, y el Índice de Precios al Productor del titanio alcanzó 190,106 en mayo de 2024 [2]Banco Mundial, "Perspectivas de los Mercados de Productos Básicos, Abril de 2024," worldbank.org. Los aranceles del 25% sobre el acero y el aluminio importados elevaron los precios del acero importado en un 22,7%, lo que llevó a los fabricantes de equipos originales (OEM, por sus siglas en inglés) a diversificar proveedores y negociar cláusulas de cobertura. La salida de Rusia del mercado de esponja de titanio redirigió a los compradores hacia Kazajistán y Arabia Saudita, restringiendo la disponibilidad en el mercado al contado. El incidente del titanio falsificado que afectó a las operaciones de Boeing y Airbus ilustró cómo la inflación de costos puede erosionar los controles de cumplimiento y permitir que aleaciones fraudulentas entren en piezas críticas.

Largos Ciclos de Calificación e Intensidad de Capital de los Nuevos Materiales

Normas complejas como AS9100 y RTCA/DO-160 alargan el tiempo de comercialización de nuevas resinas y aleaciones, requiriendo con frecuencia de tres a cinco años para superar las etapas de prueba en vuelo. El Grupo Internacional de Calidad Aeroespacial ha evolucionado hacia una vigilancia basada en el riesgo, aunque aún exige extensas demostraciones de capacidad de proceso que elevan los costos iniciales. Los manuales de proveedores de GKN Aerospace exigen planes de mitigación de falsificaciones y divulgación continua de ajustes en los procesos, lo que ilustra la carga de gobernanza que recae sobre las pequeñas y medianas empresas. Stratasys requirió múltiples años de ensayos mecánicos, de inflamabilidad y de desgasificación antes de que Boeing autorizara su familia Antero de filamentos basados en policetona de poliéter cetona (PEKK) para piezas de cabina y propulsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Aluminio Enfrenta el Desafío de los Materiales Compuestos

Las aleaciones de aluminio mantuvieron el 34,62% de los ingresos de 2025, impulsadas por su rendimiento ampliamente probado, amplias bases de proveedores y un costo por kilogramo inferior al de los metales exóticos. El contrato plurianual de Constellium para suministrar planchas desde Ravenswood y su gama de aluminio-litio Airware muestra cómo los actores establecidos renuevan sus carteras con mayor módulo y resistencia a la corrosión. Las aleaciones de acero siguen siendo indispensables para los trenes de aterrizaje, con el 4340 modificado de Carpenter Technology y el AerMet 100 registrando altos valores de tenacidad a la fractura para conjuntos de ganchos de detención. Las aleaciones de titanio ocupan el nicho de las secciones calientes, los escapes y los sujetadores críticos, aunque las oscilaciones de precios obligan a las empresas principales a probar compuestos de matriz metálica de titanio como sustitutos de menor densidad.

Los materiales compuestos encabezan la historia de crecimiento con una CAGR prevista del 4,58% hasta 2031. Los compuestos de matriz cerámica a 2.800°C permiten núcleos de turbina más calientes sin pesadas piezas de enfriamiento metálicas, cumpliendo directamente con las normas de consumo de combustible de la OACI. El polietercetona éter cetona (PEEK) y los termoplásticos de PEKK reforzados con fibra de carbono reducen el tiempo de ensamblaje porque pueden soldarse en lugar de remacharse, una ventaja acentuada en las líneas de pasillo único de alta cadencia. Las superaleaciones conforman el subconjunto de metales tradicionales de más rápido crecimiento a medida que la investigación y el desarrollo hipersónico incorpora sistemas de níquel-cobalto-renio que ofrecen alta resistencia por encima de 1.150°C. Los investigadores también están escalando aleaciones de alta entropía como el Hyperadaptor del POSTECH, que demuestra una estructura gamma prima estable en un rango de temperatura de 796°C. Otros tipos de materiales, que van desde polímeros endurecidos a la radiación hasta pinturas mejoradas con grafeno, se están expandiendo sobre la base de un mercado espacial comercial que podría alcanzar USD 1 billón en menos de diez años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: La Aviación Comercial Lidera mientras se Acelera la Modernización Militar

Las aplicaciones comerciales generaron el 66,90% de las ventas de 2025, reflejando la masiva renovación de la flota de fuselaje estrecho que sustenta el mercado de materiales aeroespaciales y de defensa. Airbus entregó 766 jets en 2024 y registró ingresos de EUR 69.200 millones, generando un voraz apetito por planchas de aluminio, cubiertas de ala de fibra de carbono y paneles interiores de fibra de vidrio. La aviación empresarial y general continúa absorbiendo innovaciones que se filtran desde los grandes programas comerciales, en particular fuselajes de termoestables curados en autoclave y soportes de titanio impresos en 3D.

Las aeronaves militares registran la CAGR más rápida del 4,63% porque los materiales avanzados permiten formas furtivas, protección térmica y cargas de energía dirigida. La asignación de USD 3.500 millones para el F-47 NGAD subraya la escala de los consumibles planificados, como los compuestos de nanotubos de carbono absorbentes de radar y los carburos de boro adecuados para paneles de borde hipersónico. La convergencia de las necesidades comerciales y de defensa es evidente cuando las aleaciones de doble uso calificadas para motores civiles migran al hardware del postquemador del F-15EX, creando un apalancamiento de volumen que incentiva a los proveedores a aprobar rutas de fusión de mayor rendimiento.

Los proyectos de aeronaves no tripuladas y de movilidad aérea urbana abren nuevas bolsas de demanda de costillas termoplásticas de bajo costo, soportes de arnés de cables fabricados mediante manufactura aditiva y carcasas de baterías de litio-azufre. Los vehículos de lanzamiento espacial contribuyen con una cuota creciente a través de tanques criogénicos de fibra de carbono y faldones de tobera de SiC, con SpaceX escalando la producción de Starship que depende de acero inoxidable revestido con baldosas de protección térmica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte controló el 35,84% de los ingresos de 2025 gracias al presupuesto de defensa de Estados Unidos, la extensa flota civil y el ecosistema de metales verticalmente integrado. El ingreso neto de USD 548 millones de Alcoa en el primer trimestre de 2025 y su adquisición de Alumina Limited por USD 2.200 millones destacan la consolidación en la parte superior de la cadena que asegura el suministro de bauxita y alúmina. Canadá y México aportan mecanizado rentable, con México que cuenta con más de 300 proveedores calificados y programas de formación profesional que alivian la brecha de envejecimiento de la fuerza laboral de la región. Los desafíos provienen de la exposición al titanio falsificado y la limitada capacidad de forja, aunque el financiamiento sostenido para programas hipersónicos de USD 6.900 millones mantiene activos los centros de investigación.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,34% hasta 2031, respaldada por la entrada del C919 de pasillo único de China y las inversiones en líneas de procesamiento de superaleaciones que triplican las tasas de enfriamiento durante las etapas de temple de discos de turbina. Japón aumentó su producción de esponja de titanio de grado aeroespacial a 55.000 toneladas en 2024, complementando las 19.000 toneladas de Kazajistán y las 15.000 toneladas de Arabia Saudita. India, Corea del Sur y los emergentes centros de la ASEAN atraen trabajo de componentes a medida que las principales empresas diversifican sus fuentes concentradas. Las aerolíneas regionales que amplían sus flotas de pasillo único para rutas domésticas generan una demanda sostenida de planchas, extrusiones y paneles interiores.

Europa mantiene un perfil equilibrado gracias a la cartera de pedidos civiles de Airbus y al aumento de los presupuestos colectivos de defensa. La entrega de 766 aeronaves en 2024 junto con los pedidos de la división de Defensa y Espacio por EUR 16.700 millones indica una demanda duradera de materiales. El Fondo Europeo de Defensa otorgó más de EUR 1.000 millones a 54 programas tecnológicos, incluida la investigación en vehículos hipersónicos que consume cerámicas de temperatura ultraalta. El liderazgo regulatorio a través de ReFuelEU Aviation estimula la rápida adopción de materiales compuestos a medida que los operadores buscan menores emisiones del ciclo de vida. La capacidad de fundición y forja se restringe a medida que la combinación de programas se desplaza hacia metales de alta temperatura, motivando empresas conjuntas para abrir nuevos activos de prensado isostático en caliente en Francia y Alemania.

Panorama Competitivo

El Mercado de Materiales Aeroespaciales y de Defensa está moderadamente consolidado, con proveedores establecidos que integran activos en las partes superior e inferior de la cadena de valor, mientras que los nuevos entrantes de nicho se centran en la fabricación disruptiva. Los principales actores en la industria incluyen Toray Industries Inc., Hexcel Corporation, Carpenter Co. y Alcoa Corporation. La adquisición de Alumina Limited por parte de Alcoa le otorga materia prima cautiva y reduce la exposición externa a la bauxita. Hexcel registró ventas de USD 474 millones en el cuarto trimestre de 2024, un aumento del 12% en aeronáutica comercial, confirmando la demanda sostenida de preimpregnados. La serie Airware de Constellium atrae trabajos de fuselaje de nueva generación gracias a los ahorros de peso sobre las aleaciones heredadas de la serie 2000. Las oportunidades emergentes residen en materiales hipersónicos y polímeros para uso espacial donde las barreras de calificación siguen siendo elevadas. La sostenibilidad también está ganando terreno, con la reciclabilidad de resinas y los métodos de fundición de cero emisiones convirtiéndose en factores diferenciadores competitivos.

Líderes de la Industria de Materiales Aeroespaciales y de Defensa

Alcoa Corporation

Carpenter Co.

Hexcel Corporation

Toray Industries Inc.

Solvay

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo de 2025: El Ministerio de Defensa de India inauguró la planta de materiales de titanio y superaleaciones de Aerolloy Technologies en Lucknow, Uttar Pradesh, con una capacidad anual de 6.000 toneladas, convirtiéndola en la mayor instalación de refusión de titanio de emplazamiento único del mundo para materiales de grado aeroespacial.

- Septiembre de 2024: Toray Advanced Composites lanzó el compuesto termoplástico Toray Cetex TC1130 PESU, atendiendo la demanda de materiales ligeros y sostenibles en interiores de aeronaves, en beneficio del sector aeroespacial y de defensa.

Alcance del Informe Global del Mercado de Materiales Aeroespaciales y de Defensa

El mercado de materiales aeroespaciales y de defensa está segmentado por tipo de material, tipo de aeronave y geografía. Por Tipo de Material, el mercado está segmentado en Aleaciones de Aluminio, Aleaciones de Acero, Aleaciones de Titanio, Superaleaciones, Materiales Compuestos y Otros Tipos de Materiales. Por Tipo de Aeronave, el mercado está segmentado en Comercial, Militar, Aviación Empresarial y General, y Otros Tipos de Aeronaves. El informe también cubre el tamaño del mercado y las previsiones para el Mercado de Materiales Aeroespaciales y de Defensa en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD millones).

| Aleaciones de Aluminio |

| Aleaciones de Acero |

| Aleaciones de Titanio |

| Superaleaciones |

| Materiales Compuestos |

| Otros Tipos de Materiales |

| Comercial |

| Militar |

| Aviación Empresarial y General |

| Otros Tipos de Aeronaves |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Tipo de Material | Aleaciones de Aluminio | |

| Aleaciones de Acero | ||

| Aleaciones de Titanio | ||

| Superaleaciones | ||

| Materiales Compuestos | ||

| Otros Tipos de Materiales | ||

| Tipo de Aeronave | Comercial | |

| Militar | ||

| Aviación Empresarial y General | ||

| Otros Tipos de Aeronaves | ||

| Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Materiales Aeroespaciales y de Defensa?

El tamaño del Mercado de Materiales Aeroespaciales y de Defensa alcanzó los USD 29.210 millones en 2026 y se proyecta que ascienda a USD 35.030 millones para 2031.

¿Qué segmento de materiales se está expandiendo más rápidamente?

Se espera que los materiales compuestos registren la CAGR más rápida del 4,58% hasta 2031 debido a las estrictas normas de eficiencia de combustible y los mandatos de reducción de peso.

¿Qué región está creciendo con mayor rapidez?

Asia-Pacífico lidera con una CAGR prevista del 4,34%, respaldada por el programa C919 de China y el gasto en defensa regional.

¿Cuáles son las principales restricciones para el crecimiento futuro?

Los precios volátiles de los metales críticos, los largos ciclos de calificación y la capacidad de forja limitada combinada con la escasez de mano de obra cualificada son los principales vientos en contra.

¿Cómo están influyendo los objetivos de sostenibilidad en la elección de materiales?

Los objetivos regulatorios de consumo de combustible y el combustible de aviación sostenible están acelerando la transición hacia materiales compuestos ligeros y termoplásticos reciclables, redefiniendo las prioridades de la cadena de suministro.

Última actualización de la página el: