Tamaño y Participación del Mercado de Compuestos Balísticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

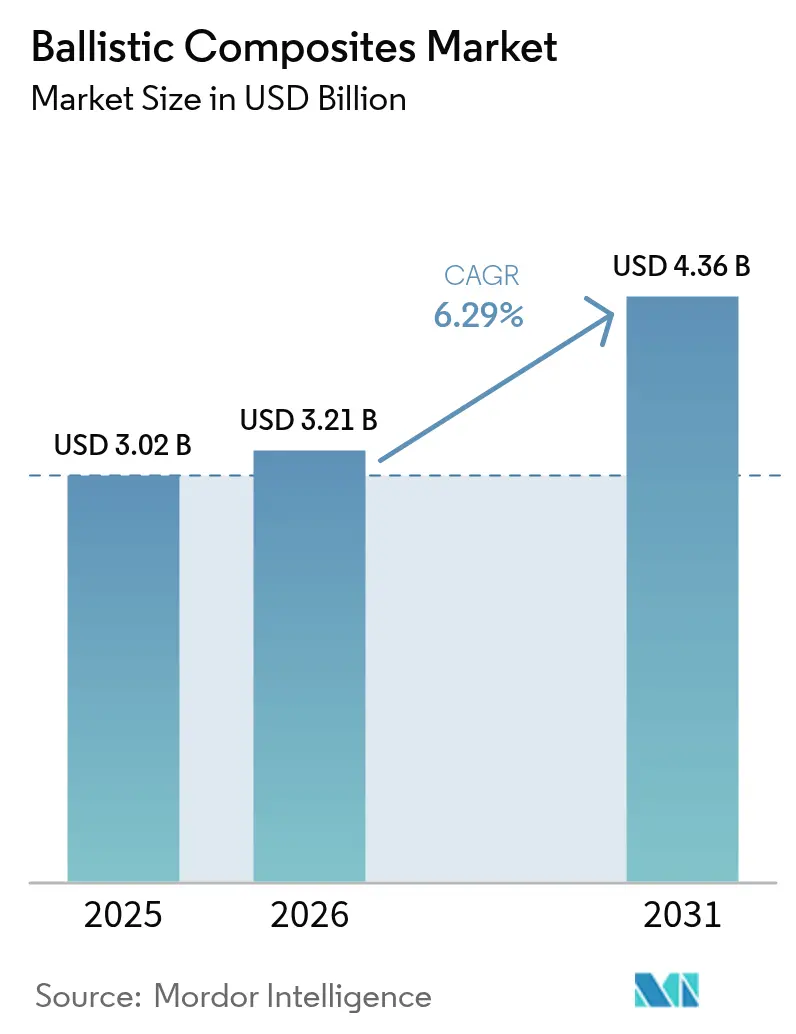

| Tamaño del Mercado (2026) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos Balísticos por Mordor Intelligence

El tamaño del Mercado de Compuestos Balísticos en 2026 se estima en USD 3,21 mil millones, creciendo desde el valor de 2025 de USD 3,02 mil millones con proyecciones para 2031 que muestran USD 4,36 mil millones, creciendo a una CAGR del 6,29% entre 2026 y 2031. Las ganancias sostenidas provienen de la modernización de la defensa, el blindaje de vehículos autónomos y el impulso persistente del sector aeroespacial por reducir la masa de la estructura sin sacrificar la seguridad de la tripulación. El crecimiento de la demanda se concentra en configuraciones de laminados más ligeros pero más resistentes, una adopción más amplia de capas de fibra híbrida y la migración de herramientas avanzadas de compuestos desde la cadena de suministro aeroespacial hacia las líneas de producción de blindaje. Las fibras de aramida refuerzan gran parte de las soluciones de blindaje actuales, mientras que las matrices de polímero permiten a los fabricantes equilibrar el rendimiento ante múltiples impactos con la flexibilidad de procesamiento. América del Norte mantiene su posición de liderazgo gracias a los programas de modernización del soldado de alto presupuesto del Ejército de los Estados Unidos y las plataformas de vehículos de próxima generación que dependen de arquitecturas de blindaje sofisticadas. Mientras tanto, Asia-Pacífico atrae la atención con una adquisición acelerada de equipos de protección personal para grandes fuerzas de infantería. Lanzamientos tecnológicos como el Kevlar EXO de DuPont, que ofrece una resistencia a la tracción un 30% mayor que la aramida estándar, muestran el ritmo de innovación que sustenta el mercado de compuestos balísticos.

Conclusiones Clave del Informe

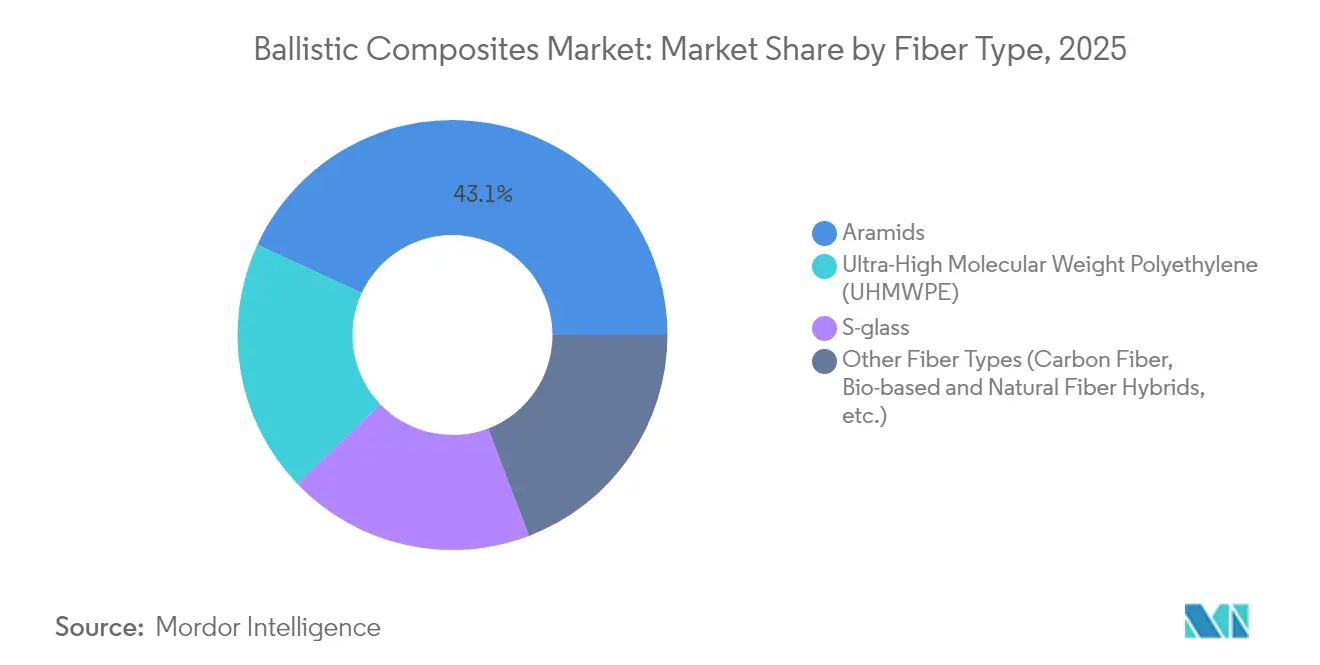

- Por tipo de fibra, la aramida capturó el 43,10% de la participación del mercado de compuestos balísticos en 2025, mientras que el polietileno de ultra alto peso molecular (UHMWPE) registró la CAGR más rápida del 6,36% entre 2026 y 2031.

- Por tipo de matriz, los sistemas de polímero representaron el 52,10% de la participación del mercado de compuestos balísticos en 2025 y avanzan a una CAGR del 6,30% durante el período de pronóstico.

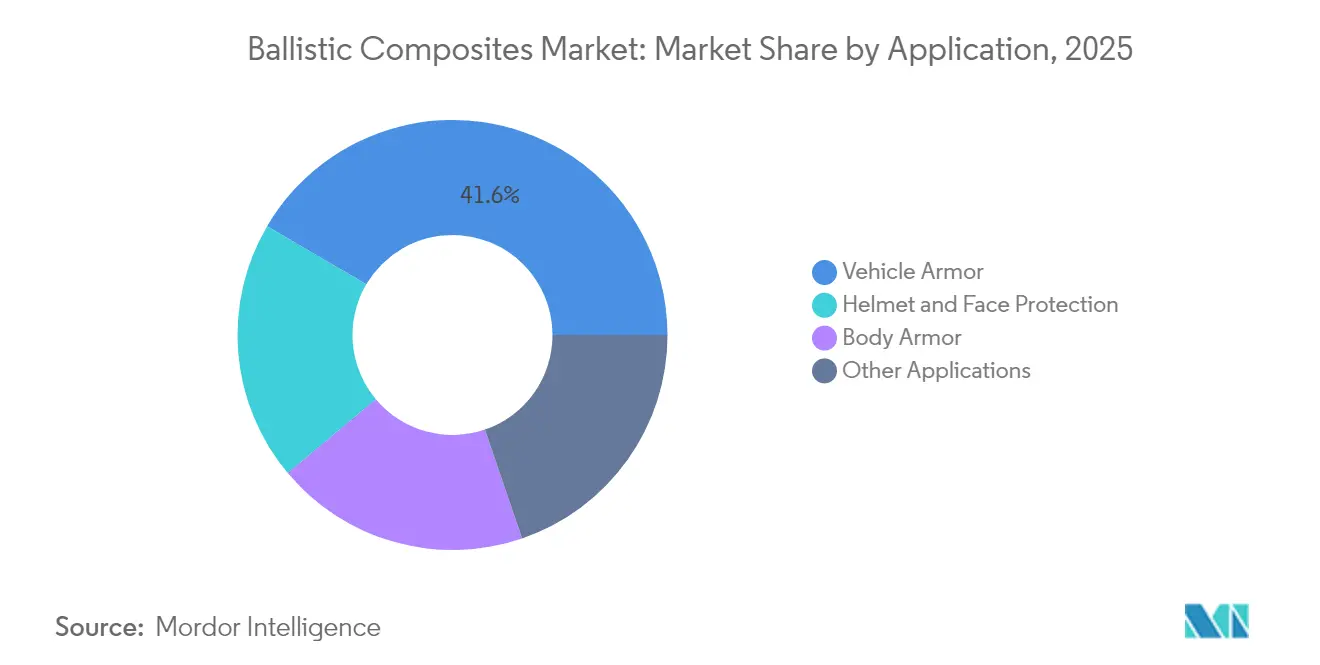

- Por aplicación, el blindaje de vehículos mantuvo una participación del 41,55% del tamaño del mercado de compuestos balísticos en 2025, mientras que se proyecta que la protección de casco y rostro se expanda a una CAGR del 6,45% hasta 2031.

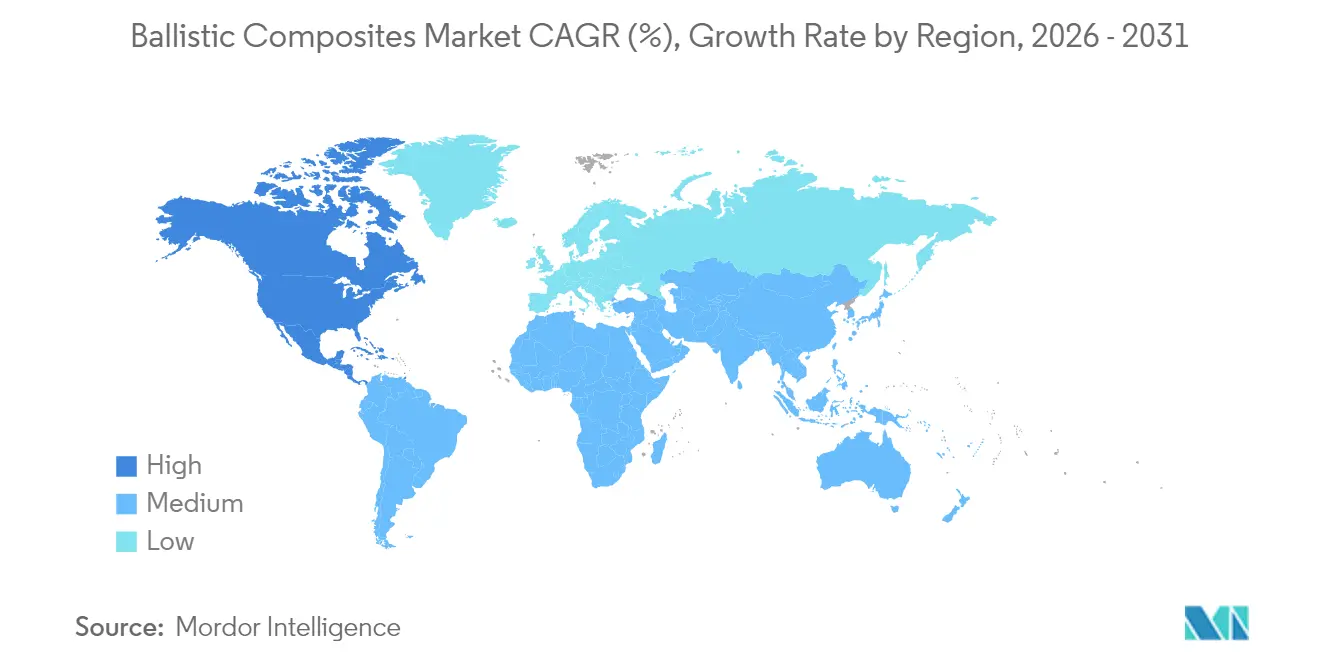

- Por geografía, América del Norte dominó con una participación de ingresos del 42,80% en 2025, y la región también registra la CAGR más alta del 6,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compuestos Balísticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto Global en Defensa | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso hacia la Reducción de Peso en Plataformas Aeroespaciales y de Defensa | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas Rápidos de Modernización del Soldado en Economías Emergentes | +1.0% | Núcleo en Asia-Pacífico, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Desarrollo de Vehículos Motorizados Todo Terreno con Protección Balística | +0.8% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Demanda de Blindaje Híbrido ante Múltiples Impactos para Vehículos Terrestres Autónomos | +0.6% | América del Norte y Europa, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Global en Defensa

La escalada del gasto en defensa en las principales economías remodela fundamentalmente los patrones de demanda de compuestos balísticos, desplazando las prioridades de adquisición hacia materiales avanzados que ofrecen relaciones superiores de protección respecto al peso. El programa Ground X-Vehicle Technologies del Ejército de los Estados Unidos ejemplifica esta tendencia, con el objetivo de lograr una reducción de peso del 50% manteniendo la supervivencia mediante sistemas de blindaje compuesto innovadores en lugar de chapas de acero tradicionales. Este giro estratégico refleja el reconocimiento de los planificadores militares de que la eficacia en combate futura depende de la movilidad y la agilidad más que del grosor pasivo del blindaje. Los mercados de defensa asiáticos experimentan impulsos de modernización paralelos, con países como India integrando cascos balísticos avanzados en el equipamiento estándar de infantería, como lo demuestra la entrega de cascos Kavro Doma 360 de MKU Limited al Ejército Indio en 2025. El cambio en las adquisiciones hacia materiales compuestos crea un crecimiento sostenido de la demanda que trasciende los patrones cíclicos tradicionales del gasto en defensa.

Impulso hacia la Reducción de Peso en Plataformas Aeroespaciales y de Defensa

Los fabricantes aeroespaciales y de defensa están adoptando estrategias agresivas de reducción de peso que posicionan a los compuestos balísticos como habilitadores críticos del rendimiento de las plataformas de próxima generación. Los compuestos de fibra de carbono en aplicaciones de misiles demuestran reducciones de peso del 40-50% en comparación con las alternativas de aluminio, lo que permite rangos operativos extendidos y capacidades de carga útil mejoradas que se traducen directamente en ventajas tácticas [1]AddComposites, "Ahorro de peso en carcasas de misiles," addcomposites.com. La tendencia se extiende a los sistemas hipersónicos de temperatura extrema. En 2025, Canopy Aerospace obtuvo un contrato de USD 2,8 millones de la Fuerza Aérea de los Estados Unidos para baldosas de protección térmica reutilizables que resisten el impacto balístico durante la reentrada. La convergencia de los requisitos térmicos y balísticos otorga al mercado de compuestos balísticos nuevos vectores de crecimiento.

Programas Rápidos de Modernización del Soldado en Economías Emergentes

Las economías emergentes están implementando programas integrales de modernización del soldado, priorizando los sistemas de protección individual sobre las plataformas de blindaje pesado tradicionales, lo que genera una demanda sustancial de compuestos balísticos personales. Estos programas reflejan un cambio estratégico hacia capacidades de guerra asimétrica donde la supervivencia y la movilidad del soldado tienen prioridad sobre la proyección de fuerza convencional. El énfasis en los sistemas de protección personal impulsa la innovación en tecnologías de cascos y blindaje corporal, con fabricantes que desarrollan soluciones más ligeras y cómodas que mantienen o mejoran el rendimiento balístico. Los materiales avanzados como el UHMWPE están ganando terreno debido a sus superiores relaciones resistencia-peso en comparación con las fibras de aramida tradicionales, lo que permite períodos de uso prolongados sin comprometer los niveles de protección. Esta tendencia es particularmente pronunciada en los mercados de Asia-Pacífico, donde la rápida modernización militar coincide con el desarrollo de capacidades de fabricación doméstica, creando oportunidades para proveedores internacionales y fabricantes locales de compuestos.

Desarrollo de Vehículos Motorizados Todo Terreno con Protección Balística

Los fabricantes de vehículos militares están integrando la protección balística como un requisito de diseño fundamental en lugar de una adición posterior, impulsando la demanda de materiales compuestos estructurales que combinan funciones de soporte de carga y protección. La expansión del International Armored Group hacia Vehículos de Combate de Infantería avanzados demuestra cómo los compuestos balísticos se están convirtiendo en parte integral de la arquitectura de los vehículos, con las plataformas Rila 6x6 y 8x8 diseñadas para cumplir los niveles de protección STANAG 4596 manteniendo la movilidad táctica. Este enfoque de integración reduce el peso total del vehículo en comparación con las soluciones de blindaje adicional tradicionales, al tiempo que proporciona una protección superior frente a perfiles de amenaza en evolución. El desarrollo de vehículos terrestres autónomos está acelerando esta tendencia, ya que las plataformas no tripuladas pueden acomodar niveles de protección más altos sin las restricciones de comodidad de la tripulación, lo que permite un uso más agresivo de materiales compuestos avanzados en áreas críticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Procesamiento y Calificación | -1.4% | Global, con mayor impacto en mercados emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Suministro Volátil de Precursores de Aramida y Polietileno de Ultra Alto Peso Molecular (UHMWPE) | -0.9% | Global, con concentración de suministro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones Ambientales Relacionadas con Sustancias Perfluoroalquílicas y Polifluoroalquílicas (PFAS) sobre el Acabado de Aramida | -0.7% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procesamiento y Calificación

La industria de compuestos balísticos enfrenta barreras sustanciales derivadas de los complejos requisitos de procesamiento y los extensos protocolos de calificación que incrementan significativamente los costos de producción y los umbrales de entrada al mercado. La Norma NIJ 0101.07, implementada en 2024, introduce metodologías de prueba más rigurosas para el blindaje corporal resistente a proyectiles, lo que requiere que los fabricantes inviertan en instalaciones de prueba avanzadas y plazos de calificación extendidos [2]Instituto Nacional de Justicia, "Norma NIJ 0101.07," nij.ojp.gov. Las normas militares como STANAG 4569 añaden mayor complejidad con matrices de disparos en múltiples ángulos y velocidades que solo un puñado de laboratorios puede ejecutar. La inversión en prensas calientes de atmósfera controlada, equipos de tensión de fibra y líneas de conformado por drapeado computarizado eleva los costos de entrada, favoreciendo a los actores establecidos dentro del mercado de compuestos balísticos.

Suministro Volátil de Precursores de Aramida y Polietileno de Ultra Alto Peso Molecular (UHMWPE)

La volatilidad de la cadena de suministro de materias primas representa una restricción crítica para el crecimiento del mercado de compuestos balísticos, con la disponibilidad de precursores de aramida y Polietileno de Ultra Alto Peso Molecular (UHMWPE) sujeta a bases de proveedores concentradas y complejos requisitos de procesamiento químico. La producción de fibra de aramida depende de precursores químicos especializados que requieren procesos de polimerización sofisticados, lo que hace que las cadenas de suministro sean vulnerables a interrupciones por regulaciones ambientales, mantenimiento de plantas o tensiones geopolíticas. La producción de Polietileno de Ultra Alto Peso Molecular (UHMWPE) depende de catalizadores especializados de tipo Ziegler que solo dominan unos pocos proveedores asiáticos. Teijin Aramid redujo su plantilla en 2024 ante la presión de precios, lo que refleja cómo las fluctuaciones de las materias primas desestabilizan la planificación de capacidad. Dicha volatilidad lleva a los productores de blindaje a mantener mayores existencias de seguridad, añadiendo presión sobre el capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: Las Aramidas Dominan a Través de la Innovación

La fibra de aramida mantuvo una participación del 43,10% del tamaño del mercado de compuestos balísticos en 2025 y se prevé que se expanda a una CAGR del 6,18%. La última fibra Kevlar EXO mejora la resistencia a la tracción en un 30% manteniendo la resistencia a las llamas, lo que permite paneles de blindaje más delgados y una mayor movilidad del soldado. El UHMWPE está reduciendo la brecha, atrayendo a clientes que priorizan la reducción de peso y la resistencia a la humedad. El vidrio S sigue siendo prominente en el blindaje de vehículos donde la exposición a altas temperaturas es común. La tensión competitiva se intensifica a medida que los laboratorios de investigación demuestran hilos de nanotubos de carbono con una resistencia dinámica superior a 14 GPa, un nivel que podría redefinir el mercado de compuestos balísticos.

Los proveedores de aramida defienden su posición mediante tratamientos superficiales mejorados que potencian la adhesión a la matriz y a través de asociaciones con tejedores de telas que pueden adaptar capas multiaxiales para escenarios de múltiples impactos. Los productores de UHMWPE están ampliando la capacidad en Asia para estabilizar los plazos de entrega y los costos. Los laminados híbridos que combinan aramida, UHMWPE y fibras de carbono equilibran la resistencia a la tracción, la resistencia a la delaminación y la robustez térmica. Las iniciativas de fibras biobasadas, aunque todavía son un nicho, atraen a las agencias de defensa centradas en objetivos de sostenibilidad, señalando el camino de diversificación a largo plazo dentro del mercado de compuestos balísticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Matriz: Los Sistemas de Polímero Habilitan la Versatilidad

Las matrices de polímero representaron el 52,10% de la participación del mercado de compuestos balísticos en 2025 y lideran el crecimiento con una CAGR del 6,30% hasta 2031. Los epoxi termoestables y los fenólicos de alta tenacidad proporcionan ventanas de viscosidad predecibles para el moldeo por transferencia de resina asistido por vacío. Las cintas termoplásticas basadas en polipropileno y poliamida permiten el termoformado en carcasas de casco complejas con tiempos de ciclo cortos. Los híbridos de polímero ricos en cerámica responden a la necesidad de múltiples impactos en vehículos terrestres avanzados, integrando baldosas de carburo de boro unidas a respaldos absorbentes de energía. Los sistemas de matriz metálica basados en titanio atraen a los principales contratistas aeroespaciales que toleran costos más altos por una resistencia a la temperatura sin igual.

Las rutas de proceso se diversifican. La consolidación fuera de autoclave reduce las facturas de energía de la fábrica, mientras que la soldadura por inducción permite la reparabilidad en campo. La tela Tegris de Milliken & Company demuestra cómo las cintas de polipropileno fusionadas en láminas rígidas ofrecen una resistencia a fragmentos igual a los laminados de vidrio a la mitad del peso. Los productores de matrices responden a las restricciones de PFAS introduciendo químicas de dispersión a base de agua que mantienen la eficiencia balística.

Por Aplicación: El Blindaje de Vehículos Lidera, los Cascos se Aceleran

El blindaje de vehículos representó el 41,55% de la participación del mercado de compuestos balísticos en 2025. Los Vehículos de Combate de Infantería como el Bradley M2A2 ODS-SA emplean capas de acero y aluminio aumentadas con baldosas reactivas para neutralizar ojivas en tándem, mientras que las nuevas variantes integran secciones de casco compuesto para reducir la masa y mejorar las cargas útiles. Las demostraciones tecnológicas de espumas metálicas compuestas muestran promesas para futuros vehículos porque la espuma disipa tres veces la energía de impacto de una placa de blindaje sólida a un tercio del peso, ampliando la oportunidad direccionable para el mercado de compuestos balísticos.

La protección de casco y rostro es el submercado de avance más rápido, proyectado a una CAGR del 6,45%. Los cascos de combate de próxima generación fusionan carcasas de UHMWPE, capas de aramida y revestimientos absorbentes de impacto, mientras que las viseras integradas aplican cerámicas de transparencia graduada para cobertura facial completa. Los conceptos de blindaje líquido que utilizan fluidos de engrosamiento por cizallamiento se bloquean instantáneamente bajo impacto, ofreciendo flexibilidad durante el uso rutinario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró el mercado de compuestos balísticos con una participación de ingresos del 42,80% en 2025 y se espera que crezca a una CAGR del 6,46% hasta 2031. El programa Future Long-Range Assault Aircraft depende del blindaje de Integris Composites instalado en la estructura del Bell V-280 Valor, una clara señal de demanda sostenida. Los sólidos presupuestos federales de defensa, las cadenas de suministro resilientes y la infraestructura de pruebas respaldada por universidades sustentan el dominio regional.

Asia-Pacífico es la región de mayor crecimiento fuera de América del Norte. China, India, Japón y Corea del Sur invierten en equipos de protección individual más ligeros y blindaje de vehículos de producción doméstica. El programa de Vehículo de Combate Ligero de India especifica kits de blindaje compuesto adicional para reducir el peso en vacío, lo que refleja un cambio desde los cascos exclusivamente de acero. Corea del Sur integra laminados de fibra-metal en los tanques K2 Black Panther para mejorar la resistencia a minas sin penalizaciones de peso.

Europa revive tímidos presupuestos de defensa en medio de mayores preocupaciones de seguridad. Fabricantes como International Armored Group operan una planta de vehículos ampliada en Bulgaria, garantizando plazos de entrega más cortos para los contratos de la OTAN. Alemania prueba el Leopard 2 ARC 3.0 con un sistema de protección activa y faldones compuestos modulares, impulsando la demanda de módulos compuestos intercambiables en las flotas aliadas.

Panorama regulatorio

Los compuestos balísticos utilizados en la armadura corporal están determinados por normas de rendimiento y metodologías de ensayo que afectan la selección de materiales, la arquitectura del laminado y los costos de calificación. En los Estados Unidos, el Estándar 0101.07 del National Institute of Justice (NIJ) (implementado en 2024) endureció los requisitos de resistencia balística para la armadura corporal de las fuerzas del orden, y se basa en procedimientos de laboratorio alineados con la ASTM. Esto aumenta la necesidad de un control uniforme de la fibra, la resina y el laminado a lo largo de los lotes de producción.

Durante 2025, el NIJ continuó perfeccionando el marco de cumplimiento, incluida la publicación del Estándar NIJ 0123.00 (Especificación para los Niveles de Protección Balística del NIJ y las Amenazas de Prueba Asociadas) y actualizaciones de adendas al NIJ 0101.07 (incluyendo la Adenda 2 en julio de 2025 y la Adenda 3 en noviembre de 2025). Para los materiales balísticos y las armaduras terminadas comercializados internacionalmente, los controles de exportación también siguen siendo un factor limitante, con requisitos dependientes de la clasificación bajo el ITAR de EE. UU. (Departamento de Estado) y el EAR (Departamento de Comercio) que influyen en la calificación de proveedores, la elegibilidad de clientes y la transferencia transfronteriza de tecnología para fibras avanzadas y diseños de sistemas de armadura.

Análisis de la cadena de valor

La cadena de valor de los compuestos balísticos comienza con materias primas químicas y precursores especializados, luego avanza hacia la producción de fibras (aramidas y UHMWPE), la formación de telas y la fabricación de cinta unidireccional o capas, la consolidación de preimpregnados y paneles y, finalmente, la integración por parte de los OEM de armaduras en armaduras corporales, cascos y placas de blindaje para vehículos. Los insumos ascendentes incluyen precursores poliméricos de aramida, resinas UHMWPE basadas en etileno (y catalizadores), y sistemas de resina especializados (epoxi, fenólico y termoplástico) que influyen en la temperatura de consolidación, el tiempo de ciclo y el rendimiento ante impactos múltiples.

Los convertidores intermedios y los fabricantes de compuestos transforman las fibras en formatos tejidos, multiaxiales y UD, y luego producen láminas y laminados consolidados. Los OEM de armaduras ensamblan sistemas terminados y ejecutan programas de prueba NIJ y STANAG. Los cuellos de botella tienden a concentrarse en torno a la disponibilidad de fibras de alto rendimiento y la capacidad de calificación, y la logística también puede alterar las entregas de cerámica y precursores, con la congestión en los principales puertos europeos como Hamburgo y Róterdam citada como un punto de fricción para los insumos de armadura rígida. Los cambios de capacidad en las etapas ascendentes pueden alterar los plazos de entrega y la dinámica de asignación, incluyendo la iniciativa de Solstice Advanced Materials de una expansión de 220 millones de USD para la producción de fibra balística Spectra Shield (anunciada en enero de 2026), que respalda un impulso más amplio hacia un suministro más seguro y de origen nacional para fibras críticas.

Panorama Competitivo

El Mercado de Compuestos Balísticos exhibe una consolidación moderada con la presencia de actores principales, como DuPont, Avient Corporation, Honeywell International Inc., Teijin Limited y BAE Systems. Estas empresas poseen químicas de fibra propietarias, líneas de acabado maduras y vínculos de varias décadas con las agencias de adquisición. La consideración de DuPont de desinvertir Kevlar y Nomex en 2025, valorada en casi USD 2 mil millones, señala una optimización de la cartera pero subraya el atractivo de las fibras de defensa de alto margen. La renovación de la cartera se está acelerando. Avient adquirió DSM Protective Materials por USD 2 mil millones en 2025, heredando el UHMWPE Dyneema y obteniendo una plataforma para expandirse en el blindaje personal.

Líderes de la Industria de Compuestos Balísticos

DuPont

Teijin Limited

Honeywell International Inc.

Avient Corporation

BAE Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Surge una oportunidad clara donde las normas de rendimiento más estrictas (el NIJ 0101.07 en los Estados Unidos y las adquisiciones impulsadas por el STANAG para programas militares) se cruzan con el impulso de la industria hacia soluciones más livianas y resistentes a impactos múltiples para cascos, placas rígidas y kits para vehículos. Los fabricantes que internalizan más capacidad de prueba, estandarizan laminados repetibles y combinan fibras con sistemas de resina calificados pueden acortar los ciclos de revalidación cuando se actualizan las normas y las matrices de amenazas, lo cual se ha visto reforzado por las revisiones del NIJ al 0101.07 mediante adendas durante 2025.

Persiste un espacio técnico en blanco en la hibridación y la ingeniería interfacial que mejora la absorción de energía sin agregar masa. Investigaciones revisadas por pares de 2026 apuntan a múltiples vías, incluidos paneles balísticos híbridos de UHMWPE combinados con carburo de boro (B4C), que logran reducciones sustanciales de peso frente a las referencias de acero mientras cumplen con los requisitos del Nivel 3 del STANAG 4569, y enfoques de película de nanotubos de carbono (CNT) funcionalizados que aumentan la absorción de energía de impacto dinámico en sistemas compuestos de UHMWPE. Del lado de la oferta, las inversiones ascendentes que amplían la producción de fibra calificada dan margen a los OEM de armaduras y a los convertidores para buscar el doble abastecimiento y ciclos de entrega más rápidos, respaldados por el anuncio de Solstice Advanced Materials de una expansión de fabricación de Spectra y Spectra Shield por 220 millones de USD en Virginia (enero de 2026).

Desarrollos recientes del sector

- Enero de 2026: Solstice Advanced Materials anunció una inversión de 220 millones de USD para expandir la fabricación de fibra balística Spectra y Spectra Shield en el condado de Chesterfield, Virginia. La expansión fortalece la disponibilidad de suministro nacional para arquitecturas de compuestos balísticos basadas en UHMWPE utilizadas en armaduras rígidas y blandas. Esta acción de capacidad ascendente puede mejorar los plazos de entrega y reducir el riesgo de asignación para los OEM de armaduras que se califican según los requisitos del NIJ y el STANAG.

- Diciembre de 2025: DuPont lanzó Kevlar EXO para aplicaciones de armadura rígida, posicionando la fibra para su uso en cascos e insertos de placas balísticas donde el rendimiento de protección respecto al peso es fundamental. El lanzamiento agrega otra opción de aramida disponible comercialmente para laminados híbridos que equilibran la durabilidad ante impactos múltiples con la fabricabilidad. También señala una renovación continua de productos en un mercado donde los ciclos de calificación pueden fijar las opciones de materiales para contratos plurianuales.

- Enero de 2024: Atomic-6 recaudó 9,2 millones de USD en financiamiento mixto para avanzar en tecnologías de fabricación de armadura compuesta de curado rápido que respaldan los programas de la Fuerza Aérea de EE. UU. El trabajo apunta a rutas de procesamiento más rápidas que pueden acortar los ciclos de producción y reducir las barreras de costos vinculadas a la calificación y el rendimiento. Si se escala, el procesamiento de curado rápido puede ampliar la capacidad en los convertidores e integradores de armaduras sin aumentos proporcionales en el tiempo de prensado y el uso de energía.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de compuestos balísticos abarca materiales compuestos diseñados para detener o reducir el impacto de amenazas balísticas, y utilizados en productos y plataformas de protección donde el peso y la movilidad son importantes.

Exclusiones del alcance: excluimos los metales básicos y los materiales de armadura no compuestos vendidos como protección independiente, y también excluimos servicios como pruebas, instalación y mantenimiento.

Descripción general de la segmentación

- Por Tipo de Fibra

- Aramidas

- Polietileno de Ultra Alto Peso Molecular (UHMWPE)

- Vidrio S

- Otros Tipos de Fibra (Fibra de Carbono, Híbridos de Fibras Biobasadas y Naturales, etc.)

- Por Tipo de Matriz

- Polímero

- Polímero-Cerámica

- Metal

- Por Aplicación

- Blindaje de Vehículos

- Blindaje Corporal

- Protección de Casco y Rostro

- Otras Aplicaciones (Protección de Aeronaves y Embarcaciones, Artículos Deportivos de Alto Rendimiento, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la estructura del modelo y anclarlo a señales de demanda medibles en defensa y seguridad. Revisamos fuentes públicas como documentos de adquisiciones y presupuestos de defensa, estadísticas de aduanas y comercio, y referencias normativas relacionadas con el rendimiento balístico y el equipo de protección.

Para mantener supuestos realistas, también contrastamos las tendencias de adopción y materiales utilizando fuentes como los datos comerciales de la Oficina del Censo de EE. UU., UN Comtrade, indicadores macroeconómicos del Banco Mundial, comunicados de la OTAN y de ministerios de defensa nacionales, y revistas de ciencia de materiales revisadas por pares que cubren aramida, UHMWPE y laminados compuestos. Se utilizaron sitios web de proveedores, presentaciones para inversores e informes anuales para comprender el posicionamiento de los productos y la exposición al uso final, mientras que suscripciones pagas para datos financieros de empresas, búsquedas de patentes y comercio a nivel de envíos ayudaron a llenar los vacíos donde los datos públicos eran escasos. Estos ejemplos son solo ilustrativos, y hubo muchas otras fuentes también consultadas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué proporción de la demanda de compuestos es verdaderamente de grado balístico, y cómo cambian los ciclos de compra según el usuario final y la región. Hablamos con una combinación de proveedores de materiales, fabricantes y usuarios posteriores para confirmar los casos de uso típicos (armadura corporal, armadura para vehículos y protección de casco y cara), y para verificar los movimientos de precios, los plazos de calificación y la sustitución entre fibras y laminados híbridos en APAC, EMEA y América.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 12% | APAC: 37% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 33% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 55% | América: 26% |

Dimensionamiento de mercado y pronóstico

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que los grupos de demanda de defensa y seguridad se reconstruyeron utilizando la orientación de adquisiciones, los patrones de emisión de equipos de protección y las necesidades de armadura a nivel de plataforma, que luego se tradujeron en valor de material compuesto. Una vez establecido este camino, realizamos verificaciones selectivas de abajo hacia arriba utilizando el volumen muestreado por aplicación multiplicado por el contenido compuesto típico y los precios de venta promedio, y luego ajustamos cuando las dos vistas mostraban una brecha persistente.

Los insumos clave utilizados en el modelo incluyeron el cambio de combinación entre aramida y UHMWPE, la proporción de uso de armadura rígida frente a armadura blanda, los plazos de reemplazo y renovación de chalecos y placas, la actividad de retroadaptación de armadura para vehículos y la tendencia de precios de fibras y sistemas de resina de alto rendimiento. Los pronósticos se construyeron mediante análisis de escenarios, donde se discutieron con expertos los casos de adquisición base, conservador y acelerado, y luego se eligió el camino final después de que coincidiera con las señales de contratos a corto plazo y los comentarios sobre capacidad. Cuando no se disponía de señales directas de volumen para un país o aplicación de nicho, se utilizaron indicadores sustitutos (como la orientación del gasto en defensa y los flujos comerciales de equipos de protección relevantes) y luego se normalizaron mediante retroalimentación de entrevistas.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes, como cambios en los presupuestos de defensa, programas de adquisición conocidos y movimientos de precios observados para las fibras y formas compuestas clave. Cuando el resultado de un país parecía inusual, se reabrieron los supuestos y se realizaron llamadas de seguimiento para confirmar si el cambio se debía al momento, la moneda o un aumento genuino de la demanda.

Antes de la aprobación final, el modelo y la lógica escrita pasan por una revisión de analistas en varias etapas para eliminar errores de cálculo y definiciones inconsistentes. El informe se actualiza anualmente, y se completan actualizaciones intermedias cuando ocurren eventos materiales, como grandes adjudicaciones de contratos o cambios bruscos en los precios de las materias primas. Justo antes de la entrega, se realiza una revisión final para que las cifras se alineen con las últimas publicaciones públicas disponibles.

Comparación de la estimación del mercado de compuestos balísticos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los compuestos balísticos pueden parecer muy dispares incluso cuando todos hablan de necesidades de protección similares. Las diferencias generalmente provienen de qué se cuenta como material de grado balístico, qué aplicaciones se incluyen, y cómo se tratan el precio y el momento de la moneda en el año base.

En este mercado, los mayores impulsores de la brecha suelen ser si se mezclan compuestos adyacentes no balísticos, si el gasto se modela a partir de señales de adquisiciones de defensa o de ingresos generales de materiales, y si el valor del año actual está anclado a una combinación específica de aplicaciones entre armadura corporal, armadura para vehículos y protección de casco y cara. Algunas estimaciones también parten de un año base anterior y luego aplican una única tasa de crecimiento, lo que puede pasar por alto los picos de corto plazo derivados de los ciclos de adquisición y los retrasos en la calificación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,21 mil millones de USD (2026) | |

| Editor de Investigación del Sector A | 1,91 mil millones de USD (2024) | Utiliza un año base anterior y parece anclar el dimensionamiento a la demanda amplia de protección balística, lo que puede subestimar los efectos de plataforma y de ciclo de reemplazo que elevan el valor del material en años posteriores. |

| Editor de Investigación del Sector B | 2,09 mil millones de USD (2025) | Ofrece claridad limitada sobre qué califica como compuestos de grado balístico frente a compuestos adyacentes, y el horizonte de pronóstico más largo puede amplificar los supuestos de crecimiento si el momento de las adquisiciones no se modela explícitamente. |

La tabla de referencia muestra una dispersión que se explica en gran medida por la selección del año base y por lo que se filtra dentro de la definición, y en el modelo de Mordor Intelligence el valor de 2026 está vinculado a la demanda a nivel de aplicación (armadura corporal, armadura para vehículos y protección de casco y cara) y luego se valida con verificaciones de precios y de combinación, en lugar de una única trayectoria de crecimiento combinada. Cuando el alcance, el momento y la lógica de precios se hacen explícitos, la cifra final se vuelve más fácil de rastrear y de actualizar a medida que cambian los ciclos de adquisición.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de compuestos balísticos?

El tamaño del mercado de compuestos balísticos se sitúa en USD 3,21 mil millones en 2026, con una proyección de alcanzar USD 4,36 mil millones en 2031.

¿Qué tipo de fibra domina las ventas?

Las fibras de aramida lideran con una participación de mercado del 43,10% en 2025 y continúan creciendo a una CAGR del 6,18%.

¿Por qué se prefieren las matrices de polímero en los paneles de blindaje?

Los sistemas de polímero representan el 52,10% de la participación de mercado porque combinan flexibilidad de procesamiento con alta absorción de energía, apoyando la capacidad ante múltiples impactos.

¿Qué región crece más rápido?

América del Norte no solo mantiene una participación del 42,80% sino que también registra la CAGR más alta del 6,46%, impulsada por los programas de modernización del soldado y de blindaje de vehículos de los Estados Unidos.

¿Qué regulaciones podrían obstaculizar el crecimiento?

Las restricciones sobre Sustancias Perfluoroalquílicas y Polifluoroalquílicas (PFAS) en el acabado de aramida, adoptadas en estados como California y Nueva York, requieren recubrimientos reformulados y la recalificación de los productos de blindaje.

Última actualización de la página el: