Tamaño y Participación del Mercado de Materiales de Cambio de Fase Avanzados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

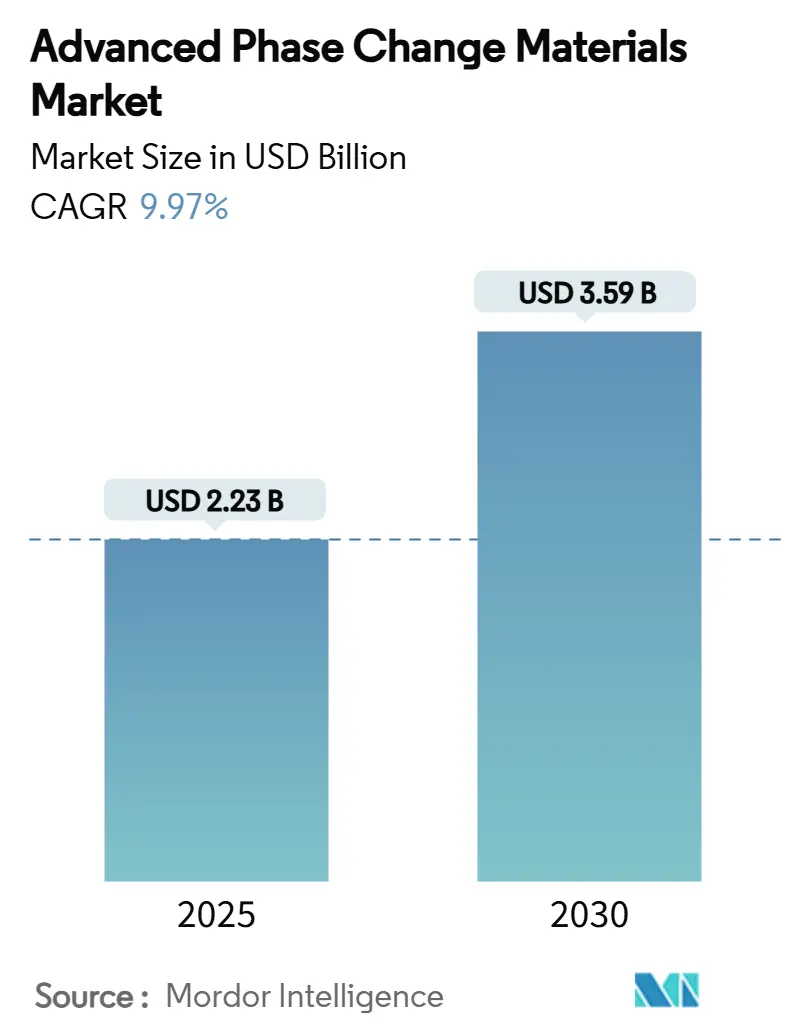

| Tamaño del Mercado (2025) | 2.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.97% CAGR |

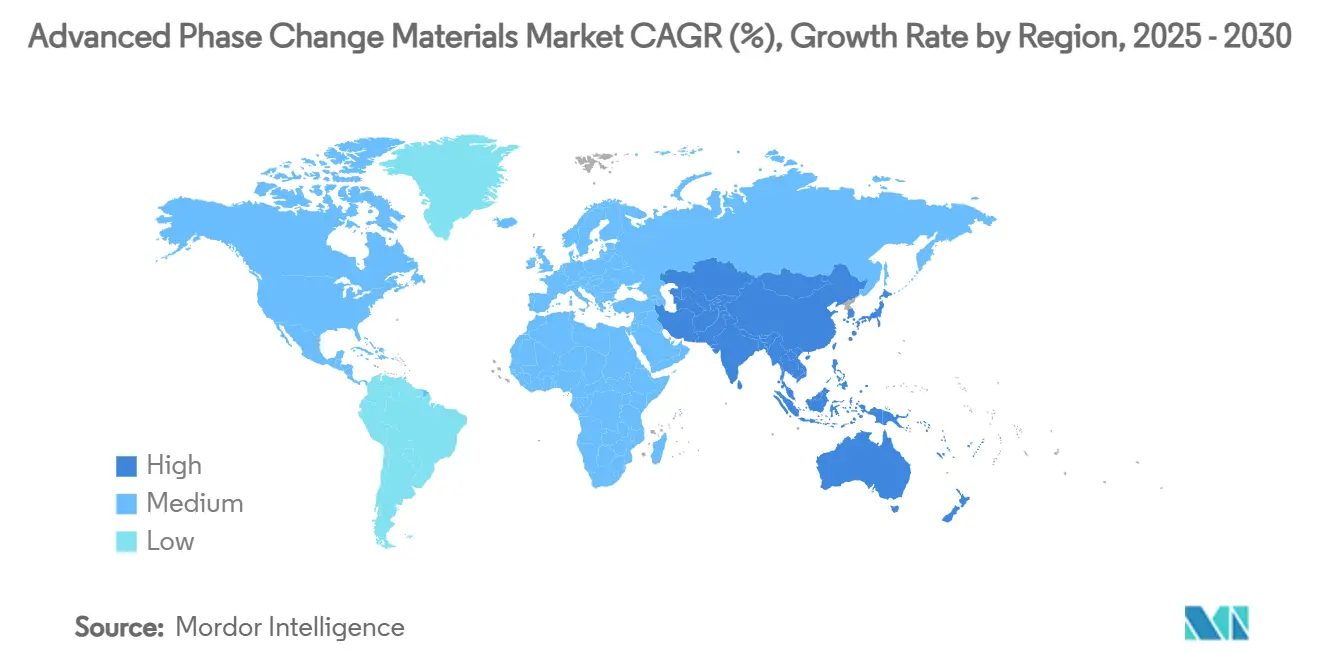

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Cambio de Fase Avanzados por Mordor Intelligence

El tamaño del Mercado de Materiales de Cambio de Fase Avanzados se estima en USD 2,23 mil millones en 2025, y se espera que alcance los USD 3,59 mil millones en 2030, a una CAGR del 9,97% durante el período de pronóstico (2025-2030). Esta expansión sostenida refleja la creciente dependencia del almacenamiento pasivo de energía térmica para reducir las cargas eléctricas en horas pico, estabilizar la energía renovable y cumplir con códigos de eficiencia más estrictos a nivel mundial. Las ganancias en la demanda se concentran en envolventes de edificios, paquetes de baterías, embalajes para cadena de frío y amortiguadores térmicos a nivel de red, a medida que los usuarios buscan soluciones integrales que integren encapsulación, contención y aditivos resistentes al fuego. Europa lidera actualmente los ingresos gracias a mandatos vinculantes de edificios con cero emisiones netas, mientras que Asia-Pacífico registra la demanda incremental más rápida impulsada por la fabricación de electrónica a gran escala, la adopción de vehículos eléctricos y el desarrollo de infraestructura de cadena de frío. La competencia se centra en la innovación en ciencia de materiales, en particular compuestos poliméricos y microencapsulación, que cierran las brechas históricas en conductividad térmica y control de fugas, incluso cuando los costos volátiles de materias primas biológicas y las normas de inflamabilidad más estrictas moderan los márgenes a corto plazo.

Conclusiones Clave del Informe

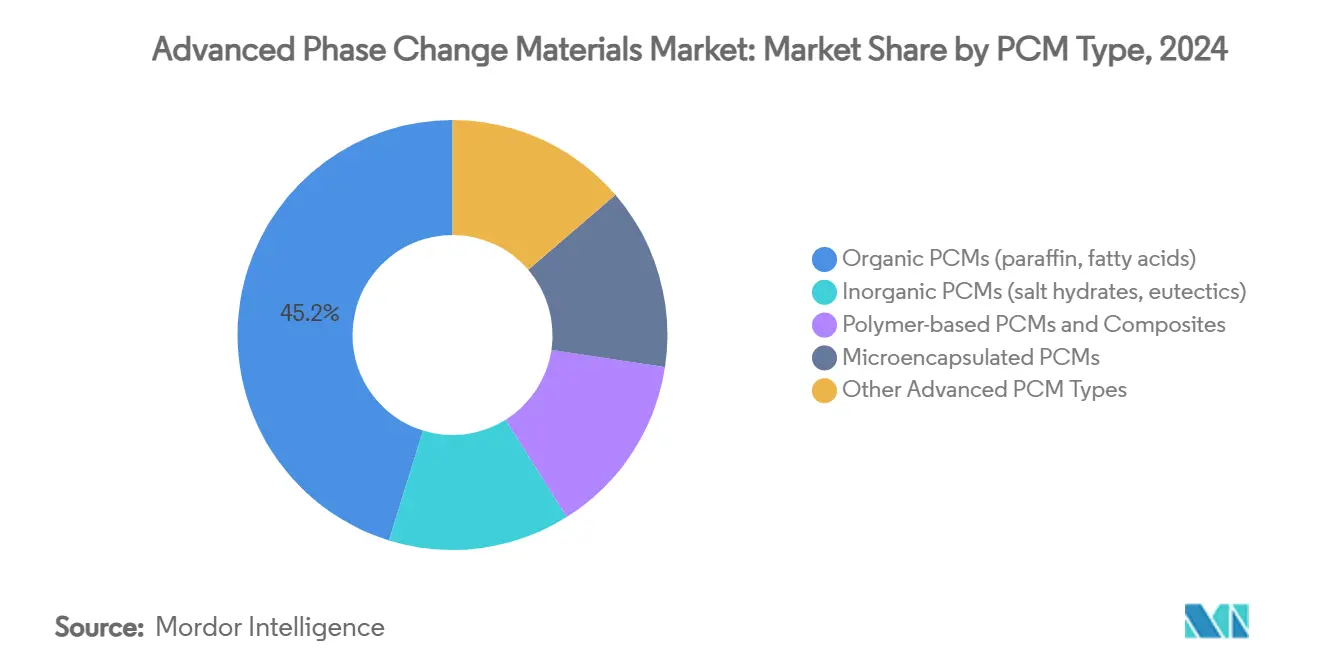

- Por tipo de MCF, los parafínicos orgánicos y los ácidos grasos representaron el 45,23% de la participación del mercado de Materiales de Cambio de Fase Avanzados en 2024, mientras que se proyecta que los MCFs basados en polímeros y compuestos se expandan a una CAGR del 10,45% hasta 2030.

- Por aplicación, el aislamiento de edificios y la acumulación térmica representaron el 31,12% de la participación del tamaño del mercado de Materiales de Cambio de Fase Avanzados en 2024, mientras que el embalaje y el transporte en cadena de frío avanza a una CAGR del 11,04% hasta 2030.

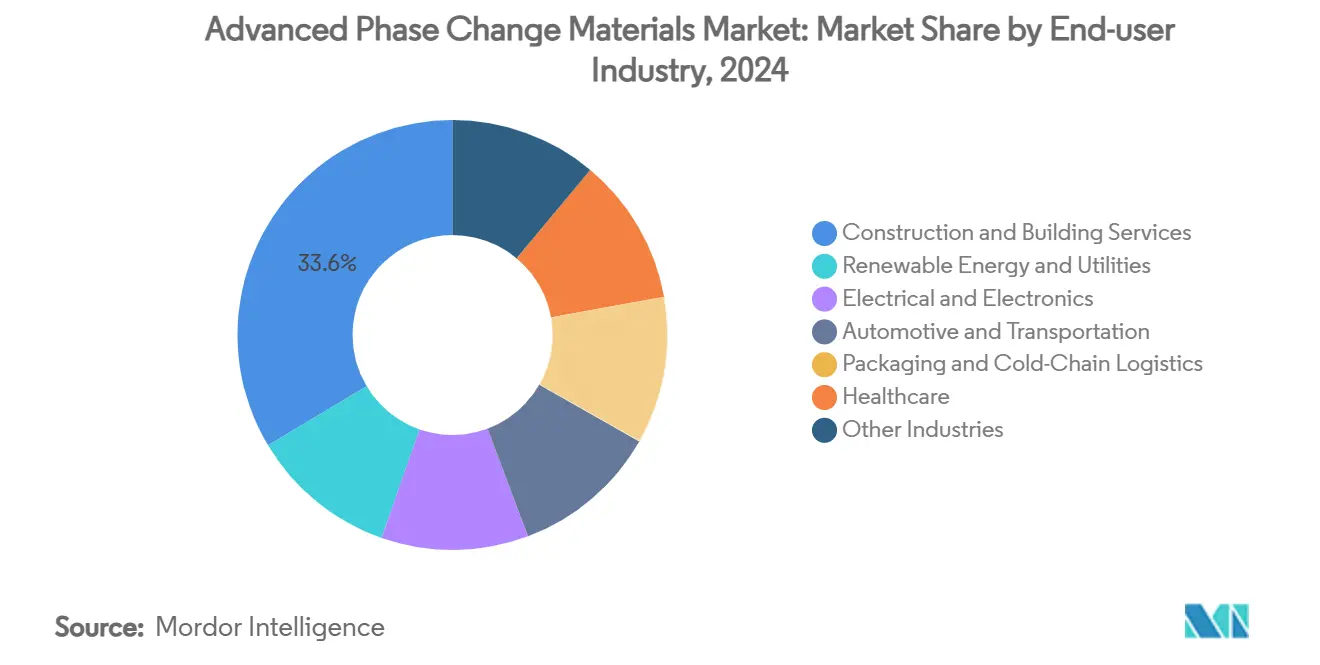

- Por industria de usuario final, la construcción y los servicios de edificación capturaron el 33,56% de la participación en ingresos en 2024; el sector sanitario registra la CAGR proyectada más alta del 11,12% hasta 2030.

- Por geografía, Europa lideró con el 34,56% de la participación del mercado de Materiales de Cambio de Fase Avanzados en 2024, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 11,23% entre 2025-2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Materiales de Cambio de Fase Avanzados*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de almacenamiento de energía térmica en sistemas de climatización y envolventes de edificios | +2.8% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la calefacción/refrigeración con energía renovable e integración de sistemas de almacenamiento de energía térmica | +2.1% | Global, liderado por Europa, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción rápida de soluciones de gestión térmica para baterías y electrónica | +1.9% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales de carbono neto cero que impulsan materiales energéticamente eficientes | +1.7% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en la entrega refrigerada de última milla que requiere revestimientos pasivos para cadena de frío | +1.2% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Almacenamiento de Energía Térmica en Sistemas de Climatización y Envolventes de Edificios

Los promotores incorporan cada vez más MCFs en paredes y techos para aplanar las oscilaciones de temperatura interior y reducir las cargas de climatización en horas pico. Las pruebas de campo en California confirmaron que los paneles de techo infundidos con MCFs redujeron la energía de refrigeración hasta un 52% durante las horas pico, ayudando a los proyectos a cumplir con las actualizaciones del valor R en el Código Internacional de Conservación de Energía de 2021. Las reformas europeas reflejan ahorros similares, ya que los constructores buscan soluciones pasivas que compensen el estrés de la isla de calor urbana sin necesidad de equipos mecánicos más grandes. El financiamiento público apoya el despliegue, como lo ejemplifica la subvención de USD 1,88 millones de la Comisión de Energía de California a Stasis Energy Group en 2024 para validar módulos de almacenamiento térmico en viviendas multifamiliares[1]Comisión de Energía de California, "Punto 13b Stasis Energy Group LLC," energy.ca.gov. Con los costos de adaptación climática en aumento, las capas pasivas de MCFs ofrecen vías de cumplimiento rentables hacia los objetivos de rendimiento de cero emisiones netas.

Expansión de la Calefacción/Refrigeración con Energía Renovable e Integración de Sistemas de Almacenamiento de Energía Térmica

Una mayor penetración de las energías renovables impulsa a las empresas de servicios públicos a desacoplar la generación del consumo, y los grandes depósitos térmicos rellenos con MCFs a base de sal o parafina están emergiendo como el amortiguador preferido. La instalación Varanto de 90 GWh en Finlandia subraya la escala ahora factible, permitiendo que los parques solares y eólicos suministren calor las 24 horas del día. Los proyectos del Departamento de Energía de los Estados Unidos muestran que los depósitos modulares de MCFs reducen el consumo eléctrico de los edificios en un 40% y sirven al mismo tiempo como alternativa de bajo costo a las baterías electroquímicas[2]Departamento de Energía de los Estados Unidos, "Almacenamiento de Energía Térmica Modular de Bajo Costo y Alto Rendimiento," energy.gov. Combinados con bombas de calor, los MCFs absorben el excedente de energía solar en forma de calor y lo liberan cuando la demanda alcanza su pico vespertino, mejorando la economía de las energías renovables una vez que las cuotas de red superan el 30%.

Adopción Rápida de Soluciones de Gestión Térmica para Baterías y Electrónica

Los fabricantes de automóviles priorizan las fundas de MCFs alrededor de las celdas de iones de litio para frenar la fuga térmica, con pruebas de la SAE que reportan reducciones de 7,3 °C en la temperatura máxima durante la carga rápida. Laboratorios chinos desarrollaron compuestos de aerogel y MCFs que combinan una capacidad latente de 122 J/g con blindaje electromagnético, ideales para dispositivos 5G. Los fabricantes de teléfonos inteligentes y tabletas explotan ahora microcápsulas con una carga de MCF del 91,3% para disipar los picos transitorios del procesador. Los centros de datos que implementan cargas de trabajo de inteligencia artificial adoptan placas frías de MCFs a nivel de bastidor que suavizan los picos de puntos calientes sin flujo de aire adicional, eliminando las barreras que impedían configuraciones densas de servidores.

Mandatos Gubernamentales de Carbono Neto Cero que Impulsan Materiales Energéticamente Eficientes

Las regulaciones dirigidas a los gases de efecto invernadero fluorados aceleran el cambio hacia la refrigeración y calefacción pasivas. El Reglamento de Gases Fluorados de la Unión Europea de 2024 limita los refrigerantes de alto potencial de calentamiento global, impulsando indirectamente la demanda de MCFs en enfriadoras y envolventes de edificios. En los Estados Unidos, la última norma sobre hidrofluorocarburos de la Agencia de Protección Ambiental añade USD 1.300 millones en costos de cumplimiento, lo que lleva a los supermercados y operadores de almacenamiento en frío a probar revestimientos de MCFs en lugar de reformar los compresores. Los cálculos de carbono incorporado en la contratación pública ahora recompensan los MCFs de base biológica, alentando a los productores a escalar las materias primas de ácidos grasos a pesar de las fluctuaciones de precios.

Análisis del Impacto de las Restricciones del Mercado de Materiales de Cambio de Fase Avanzados*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de la encapsulación avanzada y la integración del sistema | -1.4% | Global, particularmente agudo en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Preocupaciones de inflamabilidad y fugas de materiales que endurecen la regulación de seguridad | -0.9% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Volatilidad del suministro de materias primas de ácidos grasos de alta pureza de base biológica | -0.7% | Global, concentrado en regiones productoras de aceite de palma | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de la Encapsulación Avanzada y la Integración del Sistema

La microencapsulación añade entre un 200% y un 300% a los costos base de los MCFs, porque la síntesis de cáscara de melamina-formaldehído o poliurea requiere reactores discontinuos, recuperación de solventes y un estricto control del tamaño de partícula. Los compuestos de forma estabilizada que incorporan nanotubos de carbono o grafito expandido ofrecen mayor conductividad, pero introducen aditivos de primera calidad que inflan el costo de los materiales. La auditoría del ciclo de vida de Rubitherm muestra que un módulo de almacenamiento individual incorpora 5,81 kg de CO₂e, con la carcasa de aluminio representando el 79% del impacto, lo que señala cómo el costo y la carga ambiental están interrelacionados. Los proyectos de reforma también enfrentan alteraciones estructurales y mecánicas que prolongan los períodos de recuperación de la inversión en regiones con tarifas bajas.

Preocupaciones de Inflamabilidad y Fugas de Materiales que Endurecen la Regulación de Seguridad

La mayoría de los MCFs orgánicos alcanzan clasificaciones de fuego Euroclase E, por debajo del umbral C ahora obligatorio para el aislamiento de fachadas en varios estados de la Unión Europea. Las fugas bajo ciclos repetitivos erosionan la integridad del encapsulante, lo que lleva a los reguladores a exigir pruebas de envejecimiento acelerado que alargan los plazos de certificación. Los usuarios que equilibran el alto calor latente con una baja propagación de llamas recurren cada vez más a compuestos de panal de aluminio o cáscara de polímero infundida con retardantes de llama de grafito, pero estas soluciones aumentan la masa y el costo. Las aseguradoras también solicitan datos completos de propagación de incendios a gran escala antes de suscribir edificios mejorados con MCFs, lo que ralentiza la adopción en reformas de bienes raíces comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Materiales de Cambio de Fase Avanzados

Por Tipo de MCF:

El Liderazgo Orgánico Persiste mientras los Compuestos Poliméricos Crecen con FuerzaLos MCFs orgánicos retuvieron el 45,23% de los ingresos en 2024 gracias a cadenas de suministro maduras y amplios rangos de temperatura de -10 °C a 90 °C. Sin embargo, los MCFs basados en polímeros y compuestos encabezan la tabla de crecimiento con una CAGR del 10,45%, ya que las cáscara reforzadas con nanotubos elevan la conductividad térmica un 25% y reducen las fugas. Se prevé que el tamaño del Mercado de Materiales de Cambio de Fase Avanzados para las variantes poliméricas se amplíe de manera constante, lo que refleja el cambio hacia pellets encapsulados que se integran fácilmente en placas de yeso o carcasas de baterías. Los inorgánicos, como los hidratos de sal, quedan rezagados debido a la subenfriamiento, pero siguen siendo relevantes donde el almacenamiento a alta temperatura es crítico. La microencapsulación continúa difuminando las líneas categóricas: las microcápsulas de núcleo de galio apuntan a la electrónica criogénica, mientras que las cápsulas de ácidos grasos biológicos responden a los objetivos de carbono incorporado. Los proveedores que ganan cuota incorporan aditivos de seguridad y redes de grafito, agrupándolos como kits de sistema en lugar de tambores a granel, un movimiento que eleva las barreras de cambio y asegura contratos de servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Cadena de Frío Supera al Sector de la ConstrucciónEl aislamiento de edificios y la acumulación térmica representaron el 31,12% de los ingresos en 2024, ya que los códigos de energía reconocen formalmente la masa térmica de los MCFs, lo que permite el uso de enfriadoras y calderas más pequeñas. Sin embargo, el embalaje y el transporte en cadena de frío añadirán los mayores ingresos nuevos, creciendo a una CAGR del 11,04% hasta 2030. Las cajas multizona que emplean MCFs de doble temperatura mantienen los productos biológicos entre 2-8 °C mientras conservan los compartimentos congelados para el helado, ampliando la flexibilidad de las rutas. Los depósitos de almacenamiento de energía térmica combinados con plantas de energía solar de concentración forman un tercer pilar en auge, ya que las empresas de servicios públicos prefieren ciclos de vida de 15 años frente a los reemplazos de baterías.

La refrigeración de electrónica también gana impulso a medida que los aceleradores de inteligencia artificial elevan las densidades de bastidor por encima de los 100 kW. Los rellenos de MCFs insertados entre los chips y los disipadores de calor absorben los transitorios que los circuitos de líquido no pueden capturar instantáneamente. Los innovadores en textiles y dispositivos portátiles incorporan microcápsulas en los hilos, produciendo ropa deportiva activa que ya se vende al por menor en Japón y Alemania. Los obstáculos de costo persisten, pero la co-marca con grandes empresas de ropa deportiva señala la viabilidad de la ruta hacia la escala. En todas las aplicaciones, los proveedores de módulos integrados que ganan licitaciones envían ensamblajes completos, revestimientos, sensores y telemetría, enmarcando los MCFs como parte de ecosistemas más amplios de gestión térmica.

Por Industria de Usuario Final:

El Sector Sanitario Marca el RitmoLa construcción y los servicios de edificación representaron el 33,56% del gasto en 2024, testimonio de los estrictos códigos de envolvente en Europa y América del Norte. El sector sanitario, aunque más pequeño, registra la CAGR más alta del 11,12%, ya que los productos biológicos sensibles a la temperatura proliferan. La participación del Mercado de Materiales de Cambio de Fase Avanzados vinculada al embalaje farmacéutico se ampliará, por lo tanto, con proveedores de servicios de cadena de frío que adquieren MCFs de base biológica de Croda que garantizan una estabilidad de 2-8 °C durante 96 horas.

Los fabricantes de automóviles integran almohadillas de MCFs entre los módulos de batería para amortiguar la fuga térmica, en línea con las normas de seguridad de la CEPE que entran en vigor en 2026. Los ensambladores de electrónica incorporan microcápsulas en rellenos de silicona para estaciones base 5G, donde la regulación pasiva reduce a la mitad el ruido de los ventiladores y el consumo de energía. Los transportistas de alimentos prueban palés de MCFs que reducen las horas de diésel de los refrigeradores, ayudando a cumplir los objetivos de emisiones de alcance 3. Los proveedores amplían sus catálogos para abarcar desde vacunas a -40 °C hasta la captura de calor residual industrial a 180 °C, ya que cada sector valora diferentes rangos de temperatura, reforzando las estrategias de venta de soluciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Materiales de Cambio de Fase Avanzados en Europa

Europa concentró el 34,56% de los ingresos en 2024, una ventaja construida sobre códigos de eficiencia obligatorios y el Reglamento F-gas de 2024 que incentiva las alternativas de enfriamiento pasivo. Proyectos como el almacén térmico Varanto de 90 GWh en Finlandia destacan la ambición a escala de red, mientras que las renovaciones en Alemania dependen de paneles de pared con materiales de cambio de fase para preservar fachadas patrimoniales bajo estrictos límites de carbono. Las cadenas de suministro son maduras y los clientes aceptan altos costos unitarios por grados certificados resistentes a las llamas. Las empresas de servicios públicos nórdicas pilotean circuitos híbridos de bomba de calor y materiales de cambio de fase para extender las energías renovables más allá de la intermitencia estacional, lo que subraya el apetito de la región por la integración de sistemas.

Mercado de Materiales de Cambio de Fase Avanzados en Asia-Pacífico

Asia-Pacífico registra la CAGR más sólida del 11,23% hasta 2030, impulsada por la producción de electrónica, el despliegue de baterías para vehículos eléctricos y el comercio electrónico de alimentos frescos. Suzhou Panji Zhichu Energy Technology, de China, desarrolló nanocápsulas que ofrecen una conductividad de 20 W/(m·K) y 20.000 ciclos, lo que evidencia la innovación autóctona.

Mercado de Materiales de Cambio de Fase Avanzados en América del Norte

América del Norte crece de manera constante a medida que los códigos energéticos estatales se vuelven más estrictos y los incentivos federales recompensan el almacenamiento térmico. Los proyectos piloto respaldados en California muestran que los grandes edificios multifamiliares reducen la demanda máxima de energía hasta a la mitad mediante materiales de cambio de fase en techos, lo que refuerza el interés de las empresas de servicios públicos. Canadá apunta a mitigar las oscilaciones en climas fríos, probando mezclas de hidratos de sal que absorben la energía solar diurna para liberarla durante la noche. La expansión de la cadena de frío minorista en México adopta insertos de materiales de cambio de fase en contenedores para superar las deficiencias de infraestructura, ampliando la adopción regional.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada, ya que los grandes conglomerados químicos diversificados y los formuladores especializados compiten en profundidad técnica, fiabilidad del suministro e ingeniería de aplicaciones. Las barreras de propiedad intelectual se endurecen en torno a las químicas de cáscara que equilibran la resistencia al fuego con el alto calor latente. Los acuerdos de desarrollo conjunto proliferan; por ejemplo, un constructor europeo trabaja con un proveedor de MCFs y un laboratorio de pruebas de fuego para certificar paneles de fachada de clase B, acortando el tiempo de comercialización. El riesgo de suministro derivado de los picos de precios de las materias primas biológicas desencadena estrategias de doble abastecimiento, con productores de parafina sintética que ganan contratos a largo plazo a pesar de sus mayores huellas ambientales.

Líderes de la Industria de Materiales de Cambio de Fase Avanzados

BASF

Croda International plc

Phase Change Solutions

PureTemp LLC

Rubitherm Technologies GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Materiales de Cambio de Fase Avanzados

- BASF

- AXIOTHERM GmbH

- Climator

- Croda International plc

- Cryopak

- Dow

- Honeywell International Inc.

- Laird Technologies, Inc.

- Outlast Technologies GmbH

- PCM Products Ltd

- Phase Change Solutions

- Phasestor

- Pluss Advanced Technologies

- PureTemp LLC

- Ru Entropy

- Rubitherm Technologies GmbH

- Sunamp Ltd

Desarrollos Recientes de la Industria en el Mercado de Materiales de Cambio de Fase Avanzados

- Agosto de 2024: Pluss Advanced Technologies lanzó el MCF de Forma Estable en LogiPharma 2024 en Lyon. La mezcla orgánica de 2 °C a 8 °C amplía las opciones de logística farmacéutica al eliminar el riesgo de fugas y cumplir con los criterios de estabilidad de la OMS.

- Marzo de 2023: Phase Change Solutions amplió su cartera con los Ladrillos BioPCM de forma estable. El Ladrillo BioPCM extruido es reutilizable, duradero y conserva su forma hasta +60 °C.

Alcance del Informe Global del Mercado de Materiales de Cambio de Fase Avanzados

Resumen de la Segmentación

| MCFs Orgánicos (parafina, ácidos grasos) |

| MCFs Inorgánicos (hidratos de sal, eutécticos) |

| MCFs Basados en Polímeros y Compuestos |

| MCFs Microencapsulados |

| Otros Tipos Avanzados de MCF |

| Aislamiento de Edificios y Acumulación Térmica |

| Sistemas de Almacenamiento de Energía Térmica |

| Gestión Térmica de Baterías y Electrónica |

| Refrigeración y Calefacción Textil y Portátil |

| Embalaje - Cadena de Frío y Transporte de Alimentos |

| Otras Aplicaciones (dispositivos médicos, aeroespacial) |

| Construcción y Servicios de Edificación |

| Energía Renovable y Servicios Públicos |

| Eléctrico y Electrónico |

| Automotriz y Transporte |

| Embalaje y Logística de Cadena de Frío |

| Sector Sanitario |

| Otras Industrias |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de MCF | MCFs Orgánicos (parafina, ácidos grasos) | |

| MCFs Inorgánicos (hidratos de sal, eutécticos) | ||

| MCFs Basados en Polímeros y Compuestos | ||

| MCFs Microencapsulados | ||

| Otros Tipos Avanzados de MCF | ||

| Por Aplicación | Aislamiento de Edificios y Acumulación Térmica | |

| Sistemas de Almacenamiento de Energía Térmica | ||

| Gestión Térmica de Baterías y Electrónica | ||

| Refrigeración y Calefacción Textil y Portátil | ||

| Embalaje - Cadena de Frío y Transporte de Alimentos | ||

| Otras Aplicaciones (dispositivos médicos, aeroespacial) | ||

| Por Industria de Usuario Final | Construcción y Servicios de Edificación | |

| Energía Renovable y Servicios Públicos | ||

| Eléctrico y Electrónico | ||

| Automotriz y Transporte | ||

| Embalaje y Logística de Cadena de Frío | ||

| Sector Sanitario | ||

| Otras Industrias | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Materiales de Cambio de Fase Avanzados?

Se valora en USD 2,23 mil millones en 2025, con una previsión de alcanzar los USD 3,59 mil millones en 2030.

¿A qué velocidad crece la demanda en Asia-Pacífico?

Se espera que los ingresos de Asia-Pacífico se expandan a una CAGR del 11,23% hasta 2030, la más rápida entre todas las regiones.

¿Qué tipo de MCF tiene la mayor participación actualmente?

Los MCFs orgánicos de parafina y ácidos grasos lideran con el 45,23% de los ingresos de 2024 gracias a las cadenas de suministro maduras.

¿Por qué son importantes los MCFs para la logística de cadena de frío?

El embalaje revestido con MCFs mantiene entre 2-8 °C durante 8,8 horas más que el aislamiento convencional, apoyando las entregas de vacunas y alimentos sin refrigeración activa.

¿Cuál es la mayor barrera para la adopción de MCFs en edificios?

Alcanzar clasificaciones de seguridad contra incendios más altas y contener las fugas eleva los costos iniciales de encapsulación, prolongando los períodos de recuperación de la inversión en mercados sensibles al precio.

Última actualización de la página el: