Tamaño y Participación del Mercado de Sistemas Avanzados de Gestión de Distribución

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

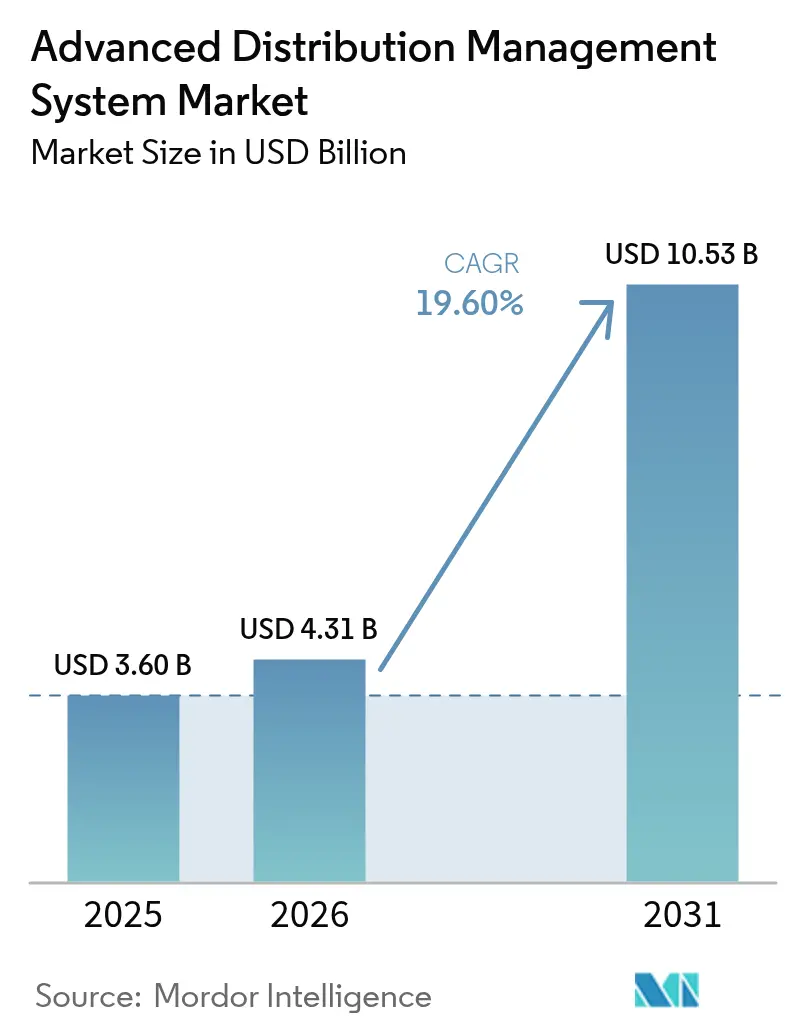

| Tamaño del Mercado (2026) | 4.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Avanzados de Gestión de Distribución por Mordor Intelligence

El tamaño del mercado de Sistemas Avanzados de Gestión de Distribución en 2026 se estima en USD 4,31 mil millones, creciendo desde el valor de 2025 de USD 3,60 mil millones, con proyecciones para 2031 que muestran USD 10,53 mil millones, creciendo a una CAGR del 19,60% durante 2026-2031. Los operadores de red están canalizando capital hacia plataformas que fusionan la gestión de interrupciones, la automatización de la distribución y la orquestación de recursos energéticos distribuidos en un único entorno de control. América del Norte sigue siendo el ancla de ingresos debido a los programas de cumplimiento de la Orden 2222 de la FERC, mientras que Asia-Pacífico exhibe la curva de crecimiento más pronunciada a medida que China e India aceleran el desarrollo de redes inteligentes y la digitalización de las empresas de servicios públicos. El software nativo en la nube, los módulos de inteligencia artificial y el análisis en el perímetro refuerzan el caso de negocio, mientras que la escasez de cobre, los picos en los tiempos de entrega de semiconductores y una fuerza laboral de servicios públicos en declive amenazan la velocidad de implementación. La competencia es moderada; los principales actores de la automatización industrial aún dominan, pero enfrentan presión de los especialistas en la nube que prometen un menor tiempo para la generación de valor.

Conclusiones Clave del Informe

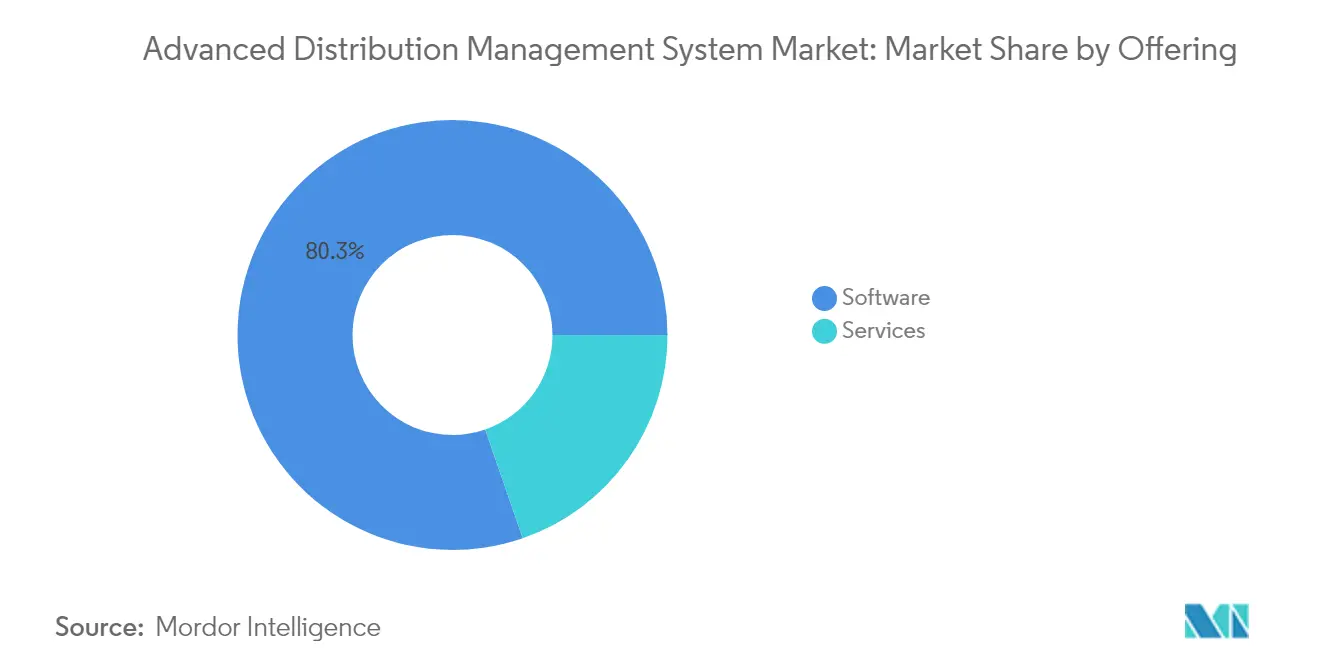

- Por oferta, el software representó el 80,30% de la participación del mercado de Sistemas Avanzados de Gestión de Distribución en 2025; se proyecta que el segmento de servicios se expandirá a una CAGR del 21,40% hasta 2031.

- Por tipo de sistema, los sistemas de gestión de distribución lideraron con una participación de ingresos del 35,20% en 2025, mientras que los sistemas de gestión de energía están en camino de alcanzar una CAGR del 21,05% hasta 2031.

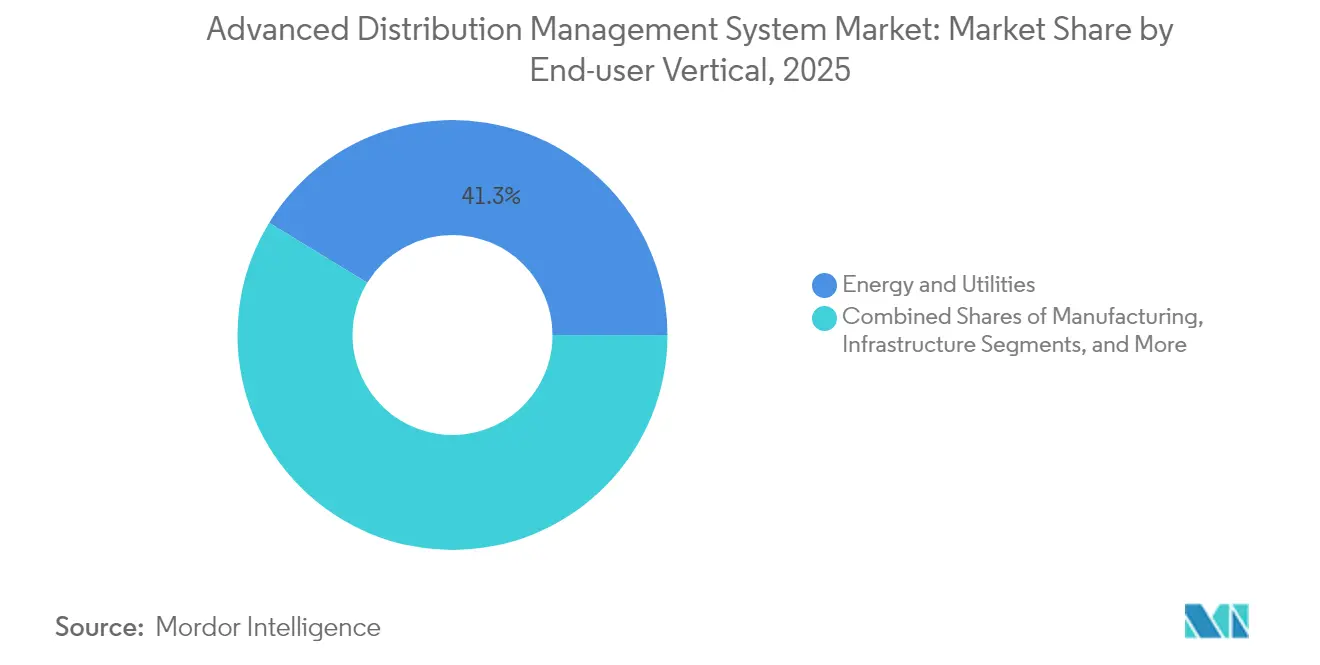

- Por vertical de usuario final, el segmento de energía y servicios públicos representó el 41,25% del tamaño del mercado de Sistemas Avanzados de Gestión de Distribución en 2025; TI y telecomunicaciones es el de mayor crecimiento con una CAGR del 22,60% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 46,50% del tamaño del mercado de Sistemas Avanzados de Gestión de Distribución en 2025, mientras que las implementaciones en la nube avanzan a una CAGR del 21,35%.

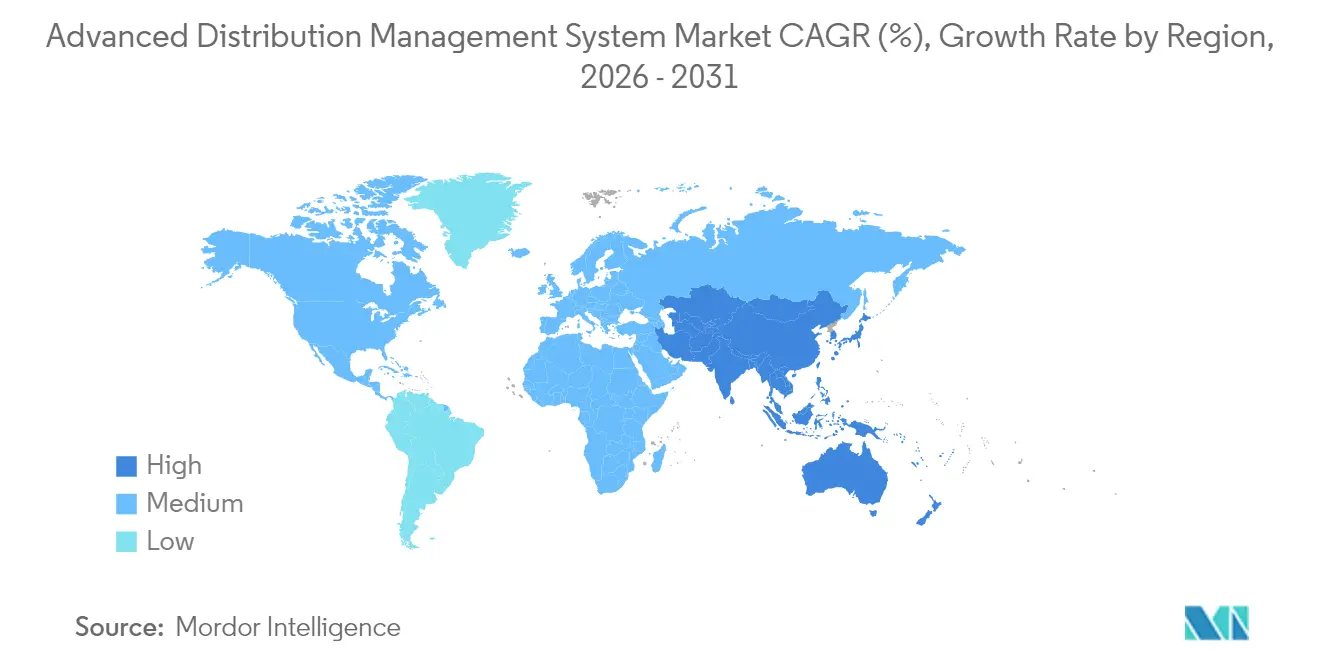

- Por geografía, América del Norte controló el 39,30% del mercado de Sistemas Avanzados de Gestión de Distribución en 2025; se proyecta que Asia-Pacífico se expandirá a una CAGR del 21,70% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Avanzados de Gestión de Distribución

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de la digitalización de redes inteligentes | +7.2% | Global: mayor impulso en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Creciente integración de recursos energéticos distribuidos (DER) | +6.3% | Global, liderado por Europa y América del Norte | Mediano plazo (2 a 4 años) |

| Aumento de la demanda energética y prioridades de reducción de interrupciones | +5.4% | Global; crítico en mercados emergentes de Asia, África y América Latina | Corto plazo (≤ 2 años) |

| Requisitos de equilibrio de carga para la recarga de vehículos eléctricos | +4.5% | Global; mayor relevancia en centros urbanos y regiones con alta densidad de vehículos eléctricos | Mediano plazo (2 a 4 años) |

| Mandatos de descarbonización (p. ej., FERC 2222) que aceleran la implementación de ADMS | +3.6% | América del Norte y Europa; en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| ADMS nativo en la nube que reduce las barreras de entrada para empresas de servicios públicos medianas | +3.0% | Global; especialmente impactante para las empresas de servicios públicos en mercados en desarrollo e intermedios | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de la digitalización de redes inteligentes

Las empresas de servicios públicos están acelerando las actualizaciones de control digital para reemplazar los sistemas heredados que carecen de conciencia situacional en tiempo real. State Grid China destinó USD 88,7 mil millones para implementaciones de automatización de distribución y medición avanzada en 2025, consolidando el liderazgo de la región en despliegues de redes inteligentes a gran escala. Los operadores de redes europeos deben incrementar el gasto anual en distribución a EUR 67 mil millones (USD 75,7 mil millones) para hacer frente a los objetivos de electrificación, un mandato que está forzando la adquisición inmediata de ADMS. Los primeros adoptantes reportan una caída del 21% en los minutos de interrupción de la red y una reducción del 17% en el tiempo de restauración tras el lanzamiento completamente integrado de ADMS, generando ahorros anuales cercanos a USD 150 millones.[1]General Electric Vernova, "Estudios de Caso de Realización de Valor de ADMS," ge.com

Creciente integración de recursos energéticos distribuidos

Los flujos de energía bidireccionales provenientes de la energía solar en techos, las baterías estacionarias y los activos de vehículo a red superan la capacidad de los flujos de trabajo heredados de gestión de distribución. India alcanzó una carga máxima récord de 241 GW en 2024 sin déficit, aprovechando algoritmos avanzados de ADMS que co-optimizan el despacho de energía solar, hidráulica y de baterías. En los Estados Unidos, la Orden 2222 de la FERC obliga a la participación en el mercado de los recursos distribuidos agregados, lo que compele a las empresas de servicios públicos a buscar plataformas de ADMS que ofrezcan visibilidad y despacho sincronizado de DER.

Aumento de la demanda energética y prioridades de reducción de interrupciones

Los fenómenos meteorológicos extremos, los activos envejecidos y la construcción de centros de datos amplifican el estrés de la red. El consumo eléctrico de los centros de datos podría aumentar de 130 TWh en 2023 a 307 TWh en 2030, impulsando a las empresas de servicios públicos hacia la predicción de fallos habilitada por IA que puede reducir los cortes no planificados entre un 30 y un 40%.[2]Consejo Americano para una Economía con Uso Eficiente de la Energía, "Perspectiva Energética de los Centros de Datos," aceee.org Los reguladores están endureciendo las sanciones por fiabilidad, convirtiendo el mantenimiento predictivo de una opción a un prerrequisito operativo.

Requisitos de equilibrio de carga para la recarga de vehículos eléctricos

Los grupos concentrados de carga rápida para vehículos eléctricos pueden sobrecargar los alimentadores de distribución si no se gestionan activamente. Solo California podría necesitar actualizaciones de capacidad de alimentador de 25 GW para 2045 si persiste la carga no gestionada. Los algoritmos de ADMS que coordinan la carga con la generación renovable han demostrado una reducción de la carga máxima de entre el 16 y el 34% en escenarios con 1,5 a 5 millones de vehículos.[3]MDPI, "Estrategias Coordinadas de Carga de Vehículos Eléctricos," mdpi.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial y complejidad de integración | -3.4% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y privacidad de datos | -2.8% | Global, más estricto en América del Norte y la UE | Mediano plazo (2 a 4 años) |

| Escasez de mano de obra especializada en ADMS | -2.1% | Global, crítico en mercados maduros | Largo plazo (≥ 4 años) |

| Protocolos propietarios que limitan la interoperabilidad | -1.9% | Global, restricciones de sistemas heredados | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital inicial y complejidad de integración

Las implementaciones de ADMS a escala completa pueden costar entre USD 5 y 50 millones, sin incluir el hardware. Los largos plazos de producción de transformadores se han extendido a entre 18 y 24 meses, amplificando el riesgo de asignación de capital.[4]Siemens Energy, "Declaración de Expansión de Capacidad de Transformadores," siemens-energy.com Las interfaces con plataformas heredadas de SCADA y facturación a menudo duplican los plazos de los proyectos, lo que representa un desafío para las empresas de servicios públicos más pequeñas que buscan opciones de Software como Servicio.

Preocupaciones de ciberseguridad y privacidad de datos

La digitalización amplía las superficies de ataque. Las empresas de servicios públicos ahora se alinean con los marcos NIST, ISO/IEC 27001 e IEC 62443, una carga de cumplimiento que puede retrasar los proyectos hasta un año. Las implementaciones en la nube siguen por tanto una arquitectura de confianza cero que cifra los datos en reposo y en tránsito.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Impulso en un Mercado Liderado por Software

El software representó el 80,30% del mercado de Sistemas Avanzados de Gestión de Distribución en 2025, confirmando la preferencia de las empresas de servicios públicos por suites de control unificadas. El segmento de servicios registra una CAGR del 21,40% porque la integración a largo plazo, el fortalecimiento de la seguridad y la optimización continua requieren soporte especializado. Schneider Electric registró EUR 38,2 mil millones (USD 43,2 mil millones) en ingresos en 2024, con una participación considerable vinculada a los servicios del ciclo de vida del software de redes. Los contratos de consultoría suelen abarcar entre 12 y 18 meses e implican pruebas de interoperabilidad en sistemas de medición, SIG e interrupciones. Estos proyectos de amplio alcance anclan contratos de servicio recurrentes que suavizan la ciclicidad de los ingresos.

La rápida adopción de la nube amplía el conjunto de empresas de servicios públicos de nivel medio que no pueden financiar grandes actualizaciones de centros de datos. Los acuerdos de servicios gestionados ahora agrupan alojamiento, parches y monitoreo cibernético en tiempo real, impulsando el tamaño del mercado de Sistemas Avanzados de Gestión de Distribución para servicios hacia USD 2,25 mil millones para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Tipo de Sistema: Los Sistemas de Gestión de Energía se Aceleran

Los sistemas de gestión de distribución ocuparon la posición líder, representando el 35,20% de la participación del mercado de Sistemas Avanzados de Gestión de Distribución en 2025. Los sistemas de gestión de energía exhiben una CAGR del 21,05% porque las empresas de servicios públicos ven la optimización holística a través de la transmisión, distribución y generación como una sola ecuación económica. Los módulos de gestión de DER se integran de forma natural con los marcos de EMS, creando un plano de control integrado. Cuando las empresas de servicios públicos incorporan la predicción probabilística de renovables, pueden reducir la frecuencia de puesta en marcha de unidades de generación convencional en un 12%, resultando en menores costos de combustible y operativos. Las ofertas en el mercado de primera línea también mejoran porque la plataforma refina las previsiones de precios marginales locacionales.

La gestión de datos de medidores y la infraestructura de medición avanzada proporcionan visibilidad granular del consumo, que alimenta los algoritmos de EMS. La Misión Nacional de Redes Inteligentes de India autorizó 22 millones de medidores inteligentes adicionales en 2024, ampliando el repositorio de datos del que aprenden los modelos de IA. Este vínculo entre los datos de medidores y el soporte a la toma de decisiones del EMS sustenta las futuras propuestas de energía como servicio.

Por Vertical de Usuario Final: TI y Telecomunicaciones Supera el Gasto Básico en Servicios Públicos

Las empresas de servicios públicos controlaron el 41,25% de los ingresos de 2025, pero las operaciones de centros de datos a hiperescala y telecomunicaciones son las de mayor crecimiento con una CAGR del 22,60%. Los operadores están convirtiendo generadores de respaldo en microrredes participantes en el mercado y monetizando la flexibilidad en los mercados de servicios auxiliares. Las implementaciones sofisticadas de ADMS les permiten reducir o desplazar cargas a escala de megavatios en segundos, una característica atractiva en regiones con alta volatilidad del precio de la electricidad. La adopción en manufactura está impulsada por estrategias de electrificación de procesos que alinean los ciclos de producción con las tarifas en tiempo real. Las agencias de defensa están pilotando microrredes resilientes que se aislan sin problemas durante interrupciones cibernéticas o físicas. En conjunto, estos verticales no relacionados con los servicios públicos superarán el 30% de los ingresos de la industria de Sistemas Avanzados de Gestión de Distribución para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Modo de Implementación: Arquitecturas de Nube e Híbridas Avanzan

Las instalaciones locales siguen siendo predominantes con el 46,50% de los ingresos de 2025 debido a las sensibilidades de seguridad. Sin embargo, las instalaciones basadas en la nube crecen a un ritmo anual del 21,35% a medida que los proveedores certifican los sistemas en FedRAMP y esquemas comparables, satisfaciendo los requisitos cibernéticos de los servicios públicos. Están emergiendo arquitecturas híbridas que ubican la automatización de alimentadores crítica en cuanto a latencia en las instalaciones, mientras transmiten datos no críticos a la nube para análisis intensivos. Connexus Energy completó dicha transformación en diciembre de 2024, migrando sus cargas de trabajo de SIG y análisis a la nube mientras mantenía el SCADA en tiempo real en servidores locales seguros. Este enfoque permite actualizaciones de funciones más rápidas y reduce los ciclos de renovación de hardware local.

Análisis Geográfico

Asia-Pacífico está en camino de alcanzar una CAGR del 21,70% hasta 2031, impulsada por la asignación de USD 88,7 mil millones de State Grid China para 2025 y los sólidos incentivos indios para medidores inteligentes y automatización de alimentadores. Los gobiernos de la región priorizan la eficiencia de la distribución para integrar la energía solar en techos y una creciente flota de motocicletas eléctricas. Europa enfrenta actualizaciones anuales obligatorias de distribución por USD 75,7 mil millones para cumplir las normas de descarbonización del paquete Fit for 55. El tamaño del mercado de Sistemas Avanzados de Gestión de Distribución en Europa se expandirá de manera constante a medida que los operadores de red prioricen las superposiciones digitales antes de las sustituciones más costosas de conductores y transformadores.

América del Norte, que controló el 39,30% de los ingresos globales en 2025, continúa modernizándose bajo la Orden 2222 de la FERC y los fondos estatales de resiliencia. Los incidentes de clima severo justifican el análisis predictivo de interrupciones en tiempo real, y las empresas de servicios públicos están pilotando la reconfiguración de redes basada en IA para reducir los eventos de corte de energía por seguridad pública en regiones propensas a incendios forestales. América Latina se encuentra en una etapa más temprana, pero se beneficia del financiamiento multilateral dirigido a la reducción de pérdidas. Las empresas de servicios públicos africanas se centran primero en la protección de ingresos y la automatización de alimentadores antes de implementar suites completas de ADMS, pero las soluciones nativas en la nube para dispositivos móviles podrían acelerar la adopción.

La fricción en la cadena de suministro es una restricción universal. Copperweld pronostica un déficit anual de cobre de 8 millones de toneladas para 2034, lo que podría inflar los costos de equipos de maniobra y conductores. La escasez de semiconductores añade retrasos al hardware de automatización de alimentadores. Los proveedores ahora se protegen mediante el aprovisionamiento dual de ASIC personalizados y el despliegue de diseños de microcontroladores flexibles que pueden aceptar silicio alternativo.

Panorama Competitivo

El mercado sigue siendo moderadamente consolidado. ABB, Siemens, Schneider Electric y GE combinan hardware, software y servicios en propuestas llave en mano, aumentando los costos de cambio para los clientes. Hitachi Energy ha comprometido USD 6 mil millones hasta 2027, incluidos USD 4,5 mil millones para software de redes y USD 1,5 mil millones para productos de alta tensión, con el fin de mejorar su competitividad. Siemens Energy abrirá nueva capacidad de fabricación de transformadores en los Estados Unidos para 2027 con el fin de aliviar los cuellos de botella y asegurar su paquete de hardware y software.

Los competidores exclusivamente en la nube explotan la fijación de precios por suscripción para competir con las grandes licencias iniciales. Su diferenciador radica en la velocidad de implementación y las arquitecturas de microservicios que se integran fluidamente con SIG, AMI y portales de clientes. La inteligencia artificial es el campo de batalla emergente. Los proveedores incorporan modelos de aprendizaje automático para la predicción de interrupciones, la optimización de la topología y la agregación de DER. Las asociaciones con proveedores de nube a hiperescala aceleran la hoja de ruta de IA al aprovechar recursos avanzados de GPU y canalizaciones de entrenamiento de modelos.

La computación en el perímetro es una oportunidad de espacio en blanco. Varias empresas emergentes están incorporando agentes de ADMS en contenedores en las puertas de enlace de subestaciones para procesar datos de fasores localmente, garantizando el control autónomo si se interrumpen las comunicaciones. Los proveedores establecidos responden añadiendo versiones ligeras de sus motores de ADMS.

Líderes de la Industria de Sistemas Avanzados de Gestión de Distribución

ABB Group

General Electric Company

Siemens AG

Schneider Electric SE

Eaton Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Siemens Energy confirmó planes para nueva capacidad de fabricación de transformadores en los Estados Unidos para 2027, con el fin de aliviar las limitaciones de la cadena de suministro y apoyar las implementaciones de ADMS.

- Marzo de 2025: Copperweld destacó un futuro déficit anual de cobre de 8 millones de toneladas y promovió conductores bimetálicos que reducen las necesidades de cobre en un 40%.

- Febrero de 2025: Connexus Energy completó la integración de una red de servicios públicos habilitada para la nube y EcoStruxure ADMS, con la activación completa de las funciones de ADMS prevista para principios de 2025.

- Enero de 2025: El Departamento de Energía de los Estados Unidos publicó una Evaluación de la Integración de Vehículos a la Red que describe una hoja de ruta a 10 años para la carga bidireccional que depende de la orquestación de ADMS.

Alcance del Informe del Mercado Global de Sistemas Avanzados de Gestión de Distribución

Un sistema avanzado de gestión de distribución es una plataforma de software que proporciona un conjunto completo de optimización y gestión de la distribución. Gestiona, controla, visualiza, optimiza y automatiza las redes de distribución desde redes de distribución eléctrica a escala estatal hasta urbana. Ayuda al personal operativo de campo a monitorear y controlar el sistema de distribución eléctrica de manera eficaz, mejorando la seguridad, la fiabilidad y la calidad del servicio.

El Mercado de Sistemas Avanzados de Gestión de Distribución está segmentado por Oferta (Software, Servicio, Consultoría, Integración de Sistemas, Soporte y Mantenimiento), Tipo de Sistema (Sistema de Gestión de Distribución (DMS), Lectura Automatizada de Medidores/Infraestructura de Medición Avanzada (AMR/AMI), Sistemas de Gestión de Recursos Energéticos Distribuidos (DERMS), Sistemas de Gestión de Energía (EMS), Sistemas de Información al Cliente (CIS), Sistemas de Gestión de Datos de Medidores (MDMS)), Verticales de Usuario Final (Energía y Servicios Públicos, TI y Telecomunicaciones, Manufactura, Defensa y Gobierno, Infraestructura, Transporte y Logística, Otros Verticales de Usuario Final) y por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África).

Los tamaños de mercado y las previsiones se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Software | Sistema de Gestión de Distribución (motor central) |

| Módulo de Gestión de DER | |

| Módulo de Gestión de Interrupciones | |

| Servicios | Consultoría |

| Integración de Sistemas | |

| Soporte y Mantenimiento |

| Local |

| Nube |

| Híbrido |

| Sistema de Gestión de Distribución (DMS) |

| AMR / AMI |

| Sistema de Gestión de Recursos Energéticos Distribuidos (DERMS) |

| Sistema de Gestión de Energía (EMS) |

| Sistema de Información al Cliente (CIS) |

| Sistema de Gestión de Datos de Medidores (MDMS) |

| Energía y Servicios Públicos |

| TI y Telecomunicaciones |

| Manufactura |

| Defensa y Gobierno |

| Infraestructura |

| Transporte y Logística |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Oferta | Software | Sistema de Gestión de Distribución (motor central) | |

| Módulo de Gestión de DER | |||

| Módulo de Gestión de Interrupciones | |||

| Servicios | Consultoría | ||

| Integración de Sistemas | |||

| Soporte y Mantenimiento | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tipo de Sistema | Sistema de Gestión de Distribución (DMS) | ||

| AMR / AMI | |||

| Sistema de Gestión de Recursos Energéticos Distribuidos (DERMS) | |||

| Sistema de Gestión de Energía (EMS) | |||

| Sistema de Información al Cliente (CIS) | |||

| Sistema de Gestión de Datos de Medidores (MDMS) | |||

| Por Vertical de Usuario Final | Energía y Servicios Públicos | ||

| TI y Telecomunicaciones | |||

| Manufactura | |||

| Defensa y Gobierno | |||

| Infraestructura | |||

| Transporte y Logística | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Sistemas Avanzados de Gestión de Distribución?

El mercado de Sistemas Avanzados de Gestión de Distribución está valorado en USD 4,31 mil millones en 2026 y se proyecta que alcanzará USD 10,53 mil millones para 2031 a una CAGR del 19,60%.

¿Qué región domina los ingresos en 2025?

América del Norte lidera con el 39,30% de los ingresos globales gracias a los mandatos regulatorios como la Orden 2222 de la FERC.

¿Por qué los servicios crecen más rápido que el software?

Las empresas de servicios públicos dependen cada vez más de la experiencia en integración, ciberseguridad y optimización continua, impulsando los servicios hacia una CAGR del 21,40% hasta 2031.

¿Cómo influyen los vehículos eléctricos en la demanda de ADMS?

La carga coordinada de vehículos eléctricos requiere el equilibrio de alimentadores en tiempo real y el control del flujo de energía bidireccional que solo una plataforma avanzada de ADMS puede ofrecer, impulsando nuevas implementaciones.

¿Qué riesgos en la cadena de suministro podrían ralentizar el crecimiento del mercado?

Los déficits proyectados de cobre, la escasez de semiconductores y un grupo cada vez más reducido de trabajadores calificados en servicios públicos amenazan los plazos de los proyectos y las estructuras de costos.

¿Quiénes son los principales proveedores?

ABB, Siemens, Schneider Electric, GE y Hitachi Energy actualmente poseen la mayor participación, aunque los participantes nativos en la nube están ganando terreno con modelos de suscripción.

Última actualización de la página el: