Tamaño y Cuota del Mercado de Autenticación de Lenguaje de Marcado de Aserción de Seguridad

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

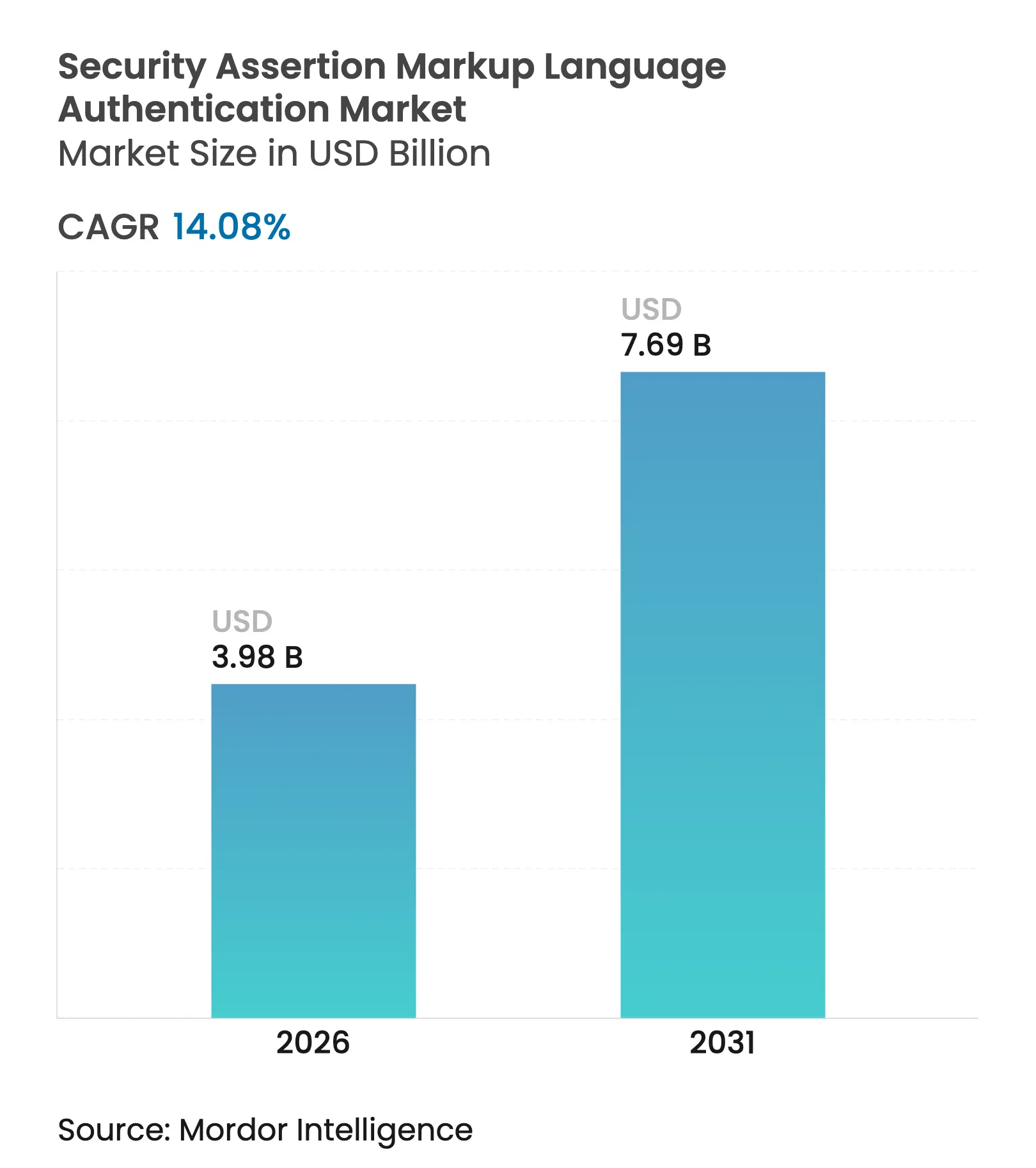

| Tamaño del Mercado (2026) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autenticación de Lenguaje de Marcado de Aserción de Seguridad por Mordor Intelligence

El tamaño del mercado de autenticación de lenguaje de marcado de aserción de seguridad fue valorado en USD 3,49 mil millones en 2025 y se estima que crecerá desde USD 3,98 mil millones en 2026 hasta alcanzar USD 7,69 mil millones en 2031, a una CAGR del 14,08% durante el período de previsión (2026-2031). La rápida adopción de confianza cero, el endurecimiento de las regulaciones globales y la proliferación de múltiples nubes están reforzando la posición del protocolo como el motor de facto para el inicio de sesión único entre dominios. La implementación en la nube representa ahora el 68,25% de las implementaciones, lo que indica un cambio decisivo hacia los servicios de identidad basados en SaaS. América del Norte lideró en 2024 con una cuota del 38% tras que el Departamento de Seguridad Nacional formalizara SAML en su Estrategia de Implementación de Confianza Cero.[1]Departamento de Seguridad Nacional, "Estrategia de Implementación de Confianza Cero," dhs.govAsia se está expandiendo con mayor rapidez impulsada por proyectos gubernamentales digitales a gran escala y el despliegue de carteras de identidad electrónica. Las perspectivas de crecimiento se ven aún más reforzadas por la detección de anomalías habilitada por IA que ofrece una precisión superior al 90% contra ataques de falsificación de aserciones, posicionando SAML como un control de seguridad adaptativo en lugar de una capa de autenticación estática. Al mismo tiempo, la aparición de OIDC y FIDO2 está reasignando el gasto en I+D de los proveedores e intensificando la tensión competitiva.

Conclusiones Clave del Informe

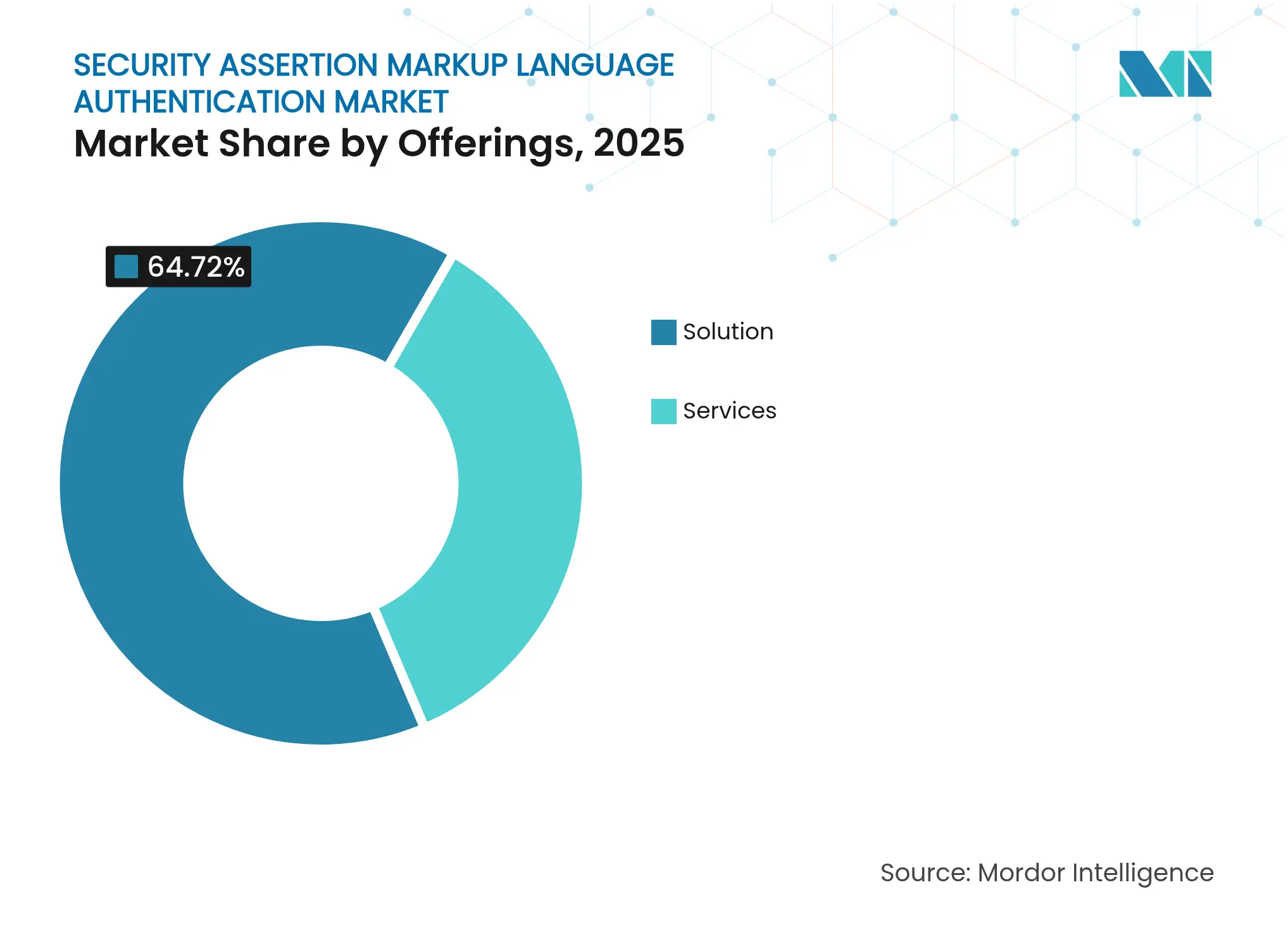

- Por ofertas, las soluciones dominaron con una cuota de ingresos del 64,72% en 2025, mientras que los servicios tienen previsto crecer a una CAGR del 15,78% hasta 2031.

- Por modo de implementación, la nube mantuvo el 67,60% de la cuota del mercado de autenticación de lenguaje de marcado de aserción de seguridad en 2025; se prevé que el modelo híbrido se expanda a una CAGR del 14,94% hasta 2031.

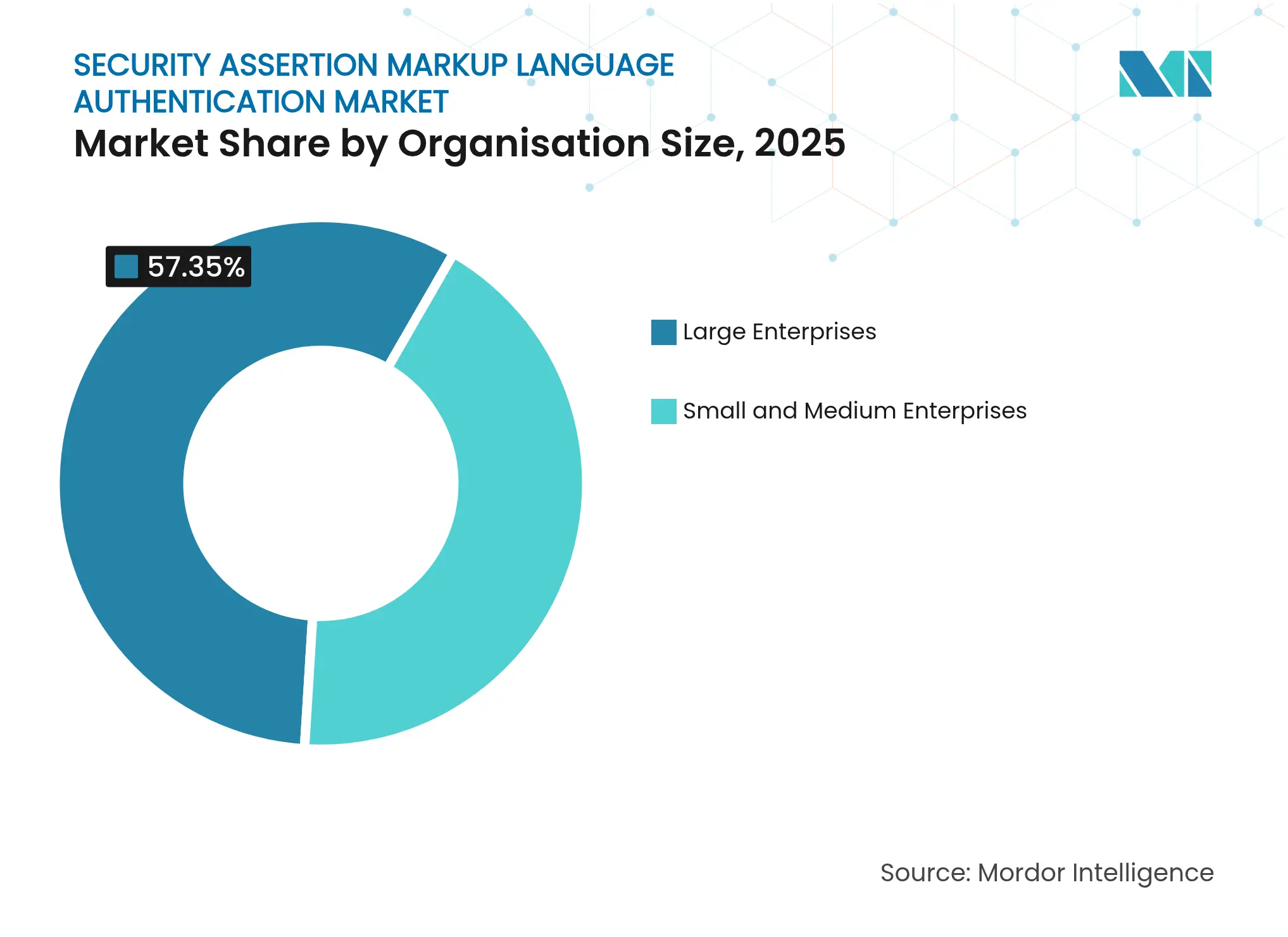

- Por tamaño de organización, las grandes empresas lideraron el 57,35% de la cuota del tamaño del mercado de autenticación de lenguaje de marcado de aserción de seguridad en 2025, mientras que las PYME avanzarán a una CAGR del 15,85% entre 2026-2031.

- Por vertical de usuario final, BFSI lideró con una cuota de ingresos del 24,60% en 2025; salud y ciencias de la vida es el sector de mayor crecimiento con una CAGR del 16,72% hasta 2031.

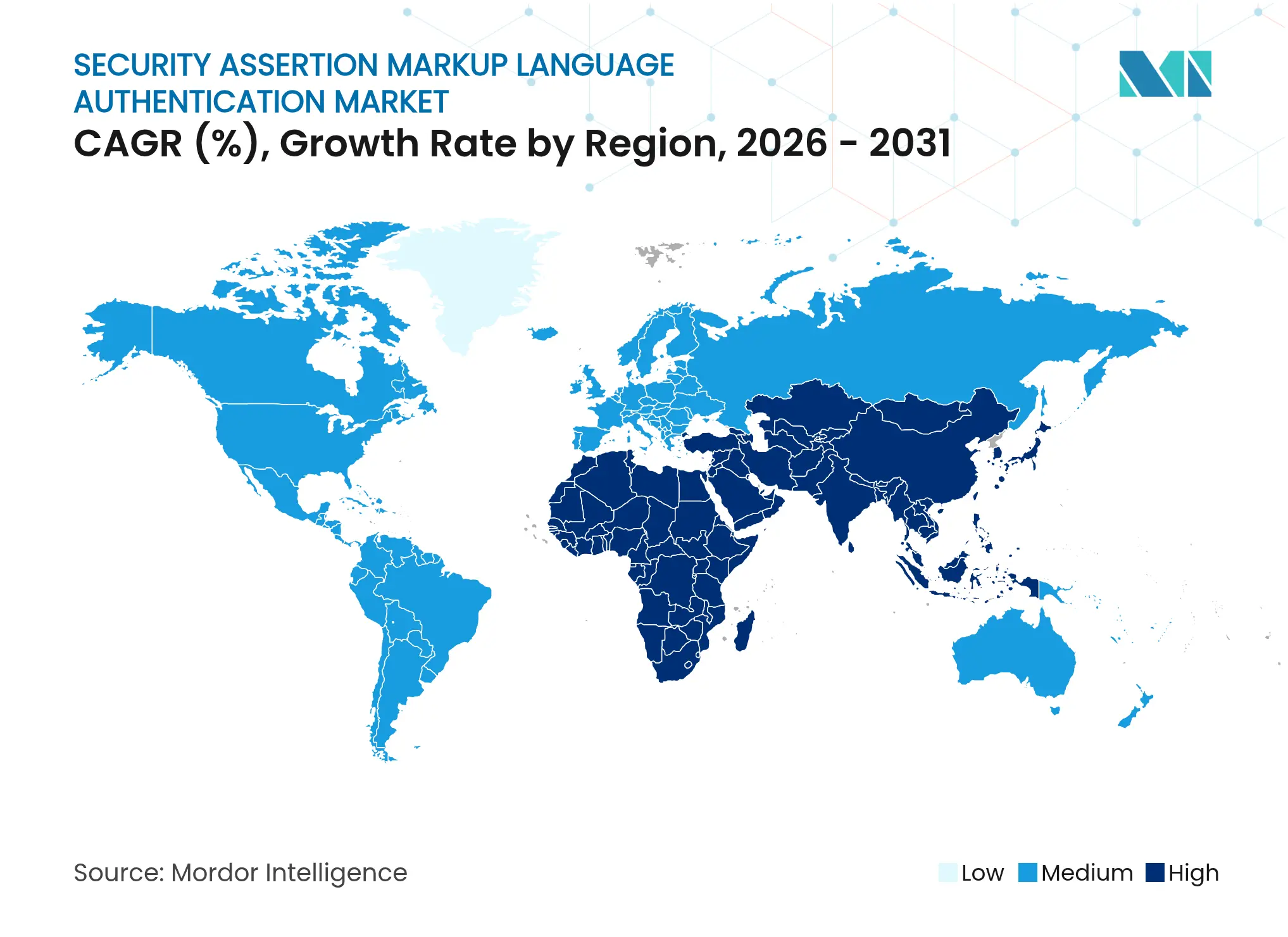

- Por geografía, América del Norte aportó el 37,62% de los ingresos de 2025; Asia es la región de mayor crecimiento con una previsión de CAGR del 15,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Autenticación de Lenguaje de Marcado de Aserción de Seguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de confianza cero en industrias reguladas de Estados Unidos que impulsa la federación SAML | +3.2% | América del Norte, extensión a Europa | Mediano plazo (2-4 años) |

| Mandatos regulatorios (US ICAM 2.0, EU eIDAS 2) que exigen SSO basado en estándares | +2.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Auge de la migración a la nube en BFSI que requiere interoperabilidad de sistemas heredados a SaaS | +2.5% | Global, énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Conectores SAML integrados en las principales suites SaaS que aceleran la adopción descendente | +1.9% | Global | Corto plazo (≤ 2 años) |

| Mandatos de suscripción de ciberseguros para el cumplimiento de SAML/SSO | +1.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Incorporación de dispositivos OT periféricos en servicios públicos a través de pasarelas SCADA aseguradas por SAML | +1.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de confianza cero en industrias reguladas de Estados Unidos que impulsa la federación SAML

La confianza cero ha pasado del concepto a la implementación, con el 81% de las empresas reportando despliegues activos en 2025. El Departamento de Seguridad Nacional posiciona SAML como un elemento fundamental para la verificación continua. Las organizaciones priorizan ahora los presupuestos de gestión de identidad, impulsando la demanda de validación de aserciones respaldada por IA que opera en tiempo real. El análisis de comportamiento fusionado con SAML reduce el tiempo de permanencia de los ataques y mitiga los riesgos de movimiento lateral.

Mandatos regulatorios (US ICAM 2.0, EU eIDAS 2) que exigen SSO basado en estándares

Las empresas multijurisdiccionales enfrentan un imperativo de cumplimiento para adoptar la autenticación interoperable. El Reglamento de Identidad Digital de la UE obliga a las organizaciones a ofrecer carteras digitales para 2026, codificando efectivamente SAML en los criterios de adquisición. Las agencias federales de Estados Unidos mantienen el soporte de SAML para necesidades entre dominios incluso mientras pilotan FIDO2, señalando un futuro de doble protocolo. Las corporaciones globales se anticipan a los mandatos específicos de cada región estandarizando en SAML para simplificar las auditorías y reducir los costos de remediación.

Auge de la migración a la nube en BFSI que requiere interoperabilidad de sistemas heredados a SaaS

Las instituciones financieras que transfieren cargas de trabajo centrales a plataformas en la nube aprovechan SAML como un puente de seguridad hacia los sistemas anfitriones heredados. Los planos de identidad armonizados acortan los plazos de migración y evitan cambios de directorio integrales. Las reformas fintech de Suecia bajo PSD3 subrayan la necesidad de una autenticación sólida entre dominios que preserve los controles de riesgo existentes al tiempo que habilita las API de banca abierta. [2]Kommerskollegium, "El Mercado Sueco de Tecnología Financiera," kommerskollegium.se

Conectores SAML integrados en las principales suites SaaS que aceleran la adopción descendente

Los conectores nativos en Salesforce, Microsoft 365 y ServiceNow convierten la habilitación de SAML de codificación personalizada a simple configuración. La transición de Salesforce a SAML de configuración múltiple en Spring '25 permite a un único inquilino aceptar aserciones de distintos proveedores de identidad, desbloqueando casos de uso como el acceso de socios y la integración de TI en fusiones y adquisiciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de token emergentes (OIDC, FIDO2) que diluyen el I+D de los proveedores para SAML | -1.8% | Global, énfasis en América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones de latencia móvil que impulsan a las empresas nativas digitales hacia alternativas | -1.2% | Global | Corto plazo (≤ 2 years) |

| Alto costo de integración para ERP heredado en el segmento de PYME de APAC | -0.9% | Asia, énfasis en ASEAN e India | Mediano plazo (2-4 años) |

| Escasez de talento especializado en depuración de aserciones SAML que incrementa el TCO | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares de token emergentes (OIDC, FIDO2) que diluyen el I+D de los proveedores para SAML

Los proveedores están reasignando presupuestos de ingeniería hacia protocolos más ligeros optimizados para el tráfico móvil y de API. El plan de SAP de eliminar SAML para los inicios de sesión interactivos de usuario dentro de su Plataforma de Tecnología Empresarial ejemplifica este giro. La velocidad de las funcionalidades para las mejoras de SAML se está desacelerando justo cuando las empresas solicitan autenticación adaptativa y continua, lo que genera una brecha de capacidades.

Preocupaciones de latencia móvil que impulsan a las empresas nativas digitales hacia alternativas

El tamaño de la carga útil XML, los redireccionamientos adicionales y la dependencia del navegador dificultan SAML en escenarios con limitaciones de ancho de banda. Las empresas nativas digitales que operan canales exclusivamente móviles se inclinan hacia flujos OIDC basados en JWT que mejoran las métricas de carga de página y reducen el abandono de sesión. Esta bifurcación obliga a mantener entornos de doble protocolo, aumentando la complejidad operativa y los requisitos de habilidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ofertas: El crecimiento de los servicios supera al de las soluciones

El segmento de soluciones generó el 64,72% de los ingresos de 2025, anclado por los servidores de federación y el software de proveedor de identidad que sustentan el SSO empresarial. Muchas implementaciones ahora incorporan Agentes de Seguridad de Acceso a la Nube para adaptar SAML a las aplicaciones SaaS que carecen de soporte nativo. Los servicios profesionales se están intensificando debido a la escasez de habilidades internas, con ofertas gestionadas que proporcionan supervisión las 24 horas del día, los 7 días de la semana y contención rápida de incidentes.

Se prevé que los servicios se expandan a una CAGR del 15,78%, superando el crecimiento general del mercado de autenticación de lenguaje de marcado de aserción de seguridad. Los socios de consultoría realizan revisiones del modelo de amenazas y sprints de optimización, mientras que los programas de formación cierran las brechas de conocimiento en la depuración de aserciones. Este incremento de la demanda posiciona al segmento de servicios como un impulsor clave de ingresos incrementales para los proveedores de plataformas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: El modelo híbrido conecta los sistemas heredados con la nube

La nube mantuvo una cuota del 67,60% en 2025, ya que los nuevos adoptantes optaron por proveedores de identidad SaaS que evitan el gasto de capital. Las arquitecturas multiinquilino aceleran el aprovisionamiento, y la escala elástica se alinea con los picos variables de inicio de sesión, como las promociones minoristas de temporada.

Se proyecta que las implementaciones híbridas crecerán a una CAGR del 14,94%. Las instituciones financieras llevan a cabo migraciones por fases, utilizando SAML para conectar los sistemas anfitriones locales con las nuevas aplicaciones nativas de la nube. Este modelo preserva los mandatos de soberanía de datos y mitiga el riesgo de migración. Los entornos locales siguen siendo relevantes en jurisdicciones donde las cláusulas de residencia en la nube pública restringen el alojamiento externo de datos de identidad.

Por Tamaño de Organización: La adopción por parte de las PYME se acelera

Las grandes empresas lideraron el 57,35% de la cuota del mercado de autenticación de lenguaje de marcado de aserción de seguridad en 2025, aprovechando el aumento de productividad derivado de la eliminación de los inicios de sesión con contraseña en amplias carteras de aplicaciones. También se enfrentan a vectores de ataque sofisticados, lo que hace que el análisis avanzado de aserciones sea crucial.

Se prevé que las PYME se expandan a una CAGR del 15,85%. Los paquetes SaaS llave en mano eliminan la complejidad inicial, y los aseguradores de ciberseguros condicionan cada vez más la emisión de pólizas al SSO basado en estándares. El patrón de "autenticación como código" integra la política SAML en los canales CI/CD, alineándose con los equipos de DevSecOps ágiles y acortando los ciclos de lanzamiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Vertical de Usuario Final: La salud se dispara al frente

BFSI representó el 24,60% de los ingresos de 2025, apoyándose en SAML para unificar el acceso de clientes y empleados en banca minorista, gestión de patrimonio y plataformas de negociación. Las integraciones de CIAM reducen el abandono durante la incorporación y mantienen la postura de seguridad.

Salud y ciencias de la vida crecerá a una CAGR del 16,72% a medida que los registros electrónicos ganan ubicuidad. Los profesionales necesitan acceso fluido entre dominios, y los estatutos de privacidad de los pacientes exigen un control granular. La inspección de aserciones mejorada por IA detecta intentos de falsificación con una precisión superior al 90%, mitigando los riesgos sobre datos sensibles. Gobierno y defensa, TI y telecomunicaciones y comercio minorista continúan invirtiendo, cada uno impulsado por el cumplimiento específico del sector y las demandas de experiencia del usuario.

Análisis Geográfico

América del Norte mantuvo el 37,62% de los ingresos del mercado de autenticación de lenguaje de marcado de aserción de seguridad en 2025. Las directivas de Estados Unidos sobre confianza cero y modernización de la nube sitúan a SAML en el centro de las hojas de ruta estratégicas. Canadá y México siguen el paso, impulsados por la armonización de la protección de datos transfronteriza.

Se proyecta que Asia registrará una CAGR del 15,65%, la más alta a nivel mundial. Japón exhibe una adopción madura en el sector financiero, China escala la adopción a través de portales de servicios públicos digitales, y el auge de la nube pública en India impulsa despliegues híbridos de SAML. El Comité de APEC enfatiza la seguridad basada en estándares para la facturación transfronteriza, reforzando la relevancia del protocolo. Los mercados emergentes de ASEAN aprovechan los marcos de ciberseguridad financiados por donantes para acelerar la adopción.

Europa mantiene una expansión constante bajo el Reglamento de Identidad Digital de la UE. Alemania, Francia y el Reino Unido lideran la adopción, alineados con el RGPD y las próximas carteras eIDAS 2. En Oriente Medio, los estados del CCG lanzan megaprogramas de gobierno digital que dependen de pasarelas SAML para asegurar los servicios ciudadanos. Sudáfrica lidera África, y Brasil ancla América del Sur en implementaciones centradas en BFSI.

Panorama Competitivo

El mercado muestra una concentración moderada. Microsoft, Okta y Ping Identity combinan identidad, acceso y gobernanza en plataformas convergentes, mientras que una larga cola de especialistas ofrece profundidad vertical o regional. Ping Identity registró un crecimiento del ARR del 31% en 2024, alcanzando USD 800 millones a medida que las suscripciones en la nube superaron las licencias perpetuas.

La competencia ahora depende de la integración de IA. Los proveedores incorporan modelos de aprendizaje automático para analizar la telemetría de sesiones y señalar aserciones anómalas en tiempo real. Las asociaciones con fuentes de inteligencia de amenazas enriquecen las puntuaciones de riesgo que activan la autenticación escalonada. Este giro desde el SSO estático hacia la confianza adaptativa eleva los costos de cambio y defiende las primas de precio.

La consolidación de plataformas es evidente: las suites de IAM ahora agrupan MFA, gobernanza de identidad y seguridad de API, posicionando SAML como un módulo dentro de una cartera más amplia. Los nuevos participantes se diferencian con kits de desarrollo de software centrados en el desarrollador, paquetes de cumplimiento específicos del dominio y orquestación de bajo código. Estos disruptores suelen apuntar a clusters de mercado medio desatendidos donde las herramientas heredadas son prohibitivamente costosas.

Líderes de la Industria de Autenticación de Lenguaje de Marcado de Aserción de Seguridad

Ping Identity Corporation

Amazon Web Services

Microsoft Corporation

Oracle Corporation

Thales Group (Gemalto)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ping Identity lanzó un módulo de detección de amenazas con IA para SAML, utilizando modelos de conjunto para identificar aserciones anómalas y reducir el tiempo de investigación en un 40%

- Mayo de 2025: Endor Labs divulgó CVE-2025-47949 en la biblioteca samlify, habilitando ataques de envoltura de firma, lo que impulsó la adopción inmediata de parches

- Abril de 2025: Palo Alto Networks organizó un taller de GlobalProtect que describe las mejores prácticas de implementación de SAML para VPN de acceso remoto

- Marzo de 2025: Okta lanzó "Identity 25," destacando el papel perdurable de SAML en medio de las tendencias sin contraseña

Alcance del Informe Global del Mercado de Autenticación de Lenguaje de Marcado de Aserción de Seguridad

El estudio del mercado de autenticación de lenguaje de marcado de aserción de seguridad (SAML) ha considerado diversas ofertas de empresas tanto de implementación en la nube como local para una amplia gama de verticales industriales en todo el mundo. En la autenticación SAML, un proveedor de servicios (SP) redirige a un usuario/cliente que solicita acceso a un proveedor de identidad (IdP) de confianza para que lo autentique. Una vez autenticado, el IdP proporciona al SP una aserción SAML que pueden utilizar para otorgar al usuario acceso a su servicio.

| Solución | Software de Proveedor de Identidad (IdP) |

| Herramientas de Integración de Proveedor de Servicios (SP) | |

| Servidores / Pasarelas de Federación | |

| CASB con SAML Integrado | |

| Kits de Desarrollo de Software / Kits de Herramientas de API | |

| Servicios | Servicios Profesionales |

| Servicios de Autenticación Gestionados | |

| Formación y Soporte |

| Nube | SaaS de Inquilino Único |

| SaaS Multiinquilino | |

| Local | |

| Híbrido |

| Pequeñas y Medianas Empresas (≤ 999 empleados) |

| Grandes Empresas (≥ 1.000 empleados) |

| BFSI |

| Gobierno y Defensa |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Educación |

| Manufactura |

| Medios de Comunicación y Entretenimiento |

| Otros (Transporte y Logística, Hotelería) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Benelux | |

| Países Nórdicos | |

| Resto de Europa | |

| APAC | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| ASEAN | |

| Resto de APAC | |

| Oriente Medio | CCG |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Ofertas | Solución | Software de Proveedor de Identidad (IdP) |

| Herramientas de Integración de Proveedor de Servicios (SP) | ||

| Servidores / Pasarelas de Federación | ||

| CASB con SAML Integrado | ||

| Kits de Desarrollo de Software / Kits de Herramientas de API | ||

| Servicios | Servicios Profesionales | |

| Servicios de Autenticación Gestionados | ||

| Formación y Soporte | ||

| Por Modo de Implementación | Nube | SaaS de Inquilino Único |

| SaaS Multiinquilino | ||

| Local | ||

| Híbrido | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (≤ 999 empleados) | |

| Grandes Empresas (≥ 1.000 empleados) | ||

| Por Vertical de Usuario Final | BFSI | |

| Gobierno y Defensa | ||

| Salud y Ciencias de la Vida | ||

| TI y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Educación | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Otros (Transporte y Logística, Hotelería) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Benelux | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| APAC | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de APAC | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el mercado de autenticación de lenguaje de marcado de aserción de seguridad hasta 2031?

Los programas de confianza cero, los mandatos regulatorios como EU eIDAS 2 y las crecientes migraciones a la nube impulsan colectivamente la demanda de inicio de sesión único basado en estándares.

¿Qué segmento crece más rápido dentro del mercado?

Los servicios profesionales registrarán una CAGR del 15,78% porque las empresas necesitan habilidades especializadas para el diseño de federación compleja y la optimización continua.

¿Qué tamaño tiene la porción del mercado basada en la nube?

Las implementaciones en la nube representaron el 67,60% de los ingresos de 2025 y continúan expandiéndose a medida que las organizaciones prefieren las plataformas de identidad SaaS por su rápida escalabilidad.

¿Por qué el sector sanitario adopta SAML más rápidamente que otros sectores?

La digitalización de los datos de los pacientes y el endurecimiento de las regulaciones de privacidad están acelerando la adopción, con una previsión de crecimiento del vertical del 16,72% de CAGR.

¿Qué impacto tienen los protocolos emergentes como OIDC en SAML?

Las alternativas están desviando los recursos de I+D de los proveedores, moderando la velocidad de las funcionalidades de SAML e imponiendo un lastre del -1,85% sobre la CAGR general del mercado.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Asia registrará una CAGR del 15,65% gracias a los proyectos gubernamentales digitales a gran escala y las arquitecturas de múltiples nubes que necesitan federación segura.

Última actualización de la página el: