Tamaño y Participación del Mercado de Adhesivos de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Canadá por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos de Canadá se expanda desde USD 1,48 mil millones en 2025 y USD 1,57 mil millones en 2026 hasta USD 2,07 mil millones en 2031, registrando una CAGR del 5,78% entre 2026 y 2031. Los mandatos federales de combustibles limpios y las tendencias cambiantes de la industria están redefiniendo la demanda en el mercado de adhesivos de Canadá. El cambio desde las formulaciones a base de solvente, el crecimiento en la construcción con madera maciza y la electrificación de vehículos están impulsando cambios. Los sistemas de fusión en caliente y reactivos están reemplazando a los solventes tradicionales debido a los avances en el cumplimiento de pedidos de comercio electrónico y la automatización de aserraderos. El ensamblaje de vehículos eléctricos en Ontario y Quebec está aumentando el uso de adhesivos, en particular formulaciones de poliuretano y epoxi de alta resistencia. Los cambios de política, incluidos los límites federales de COV vigentes desde enero de 2024 y el Mecanismo de Ajuste en Frontera por Carbono de la UE, destacan la importancia estratégica de la integración doméstica de resinas. A pesar de una intensidad competitiva moderada, las multinacionales como Henkel, H.B. Fuller, Sika, 3M, Dow, BASF, RPM y Arkema tienen activos locales, pero carecen de una participación de mercado dominante en todos los canales de uso final.

Conclusiones Clave del Informe

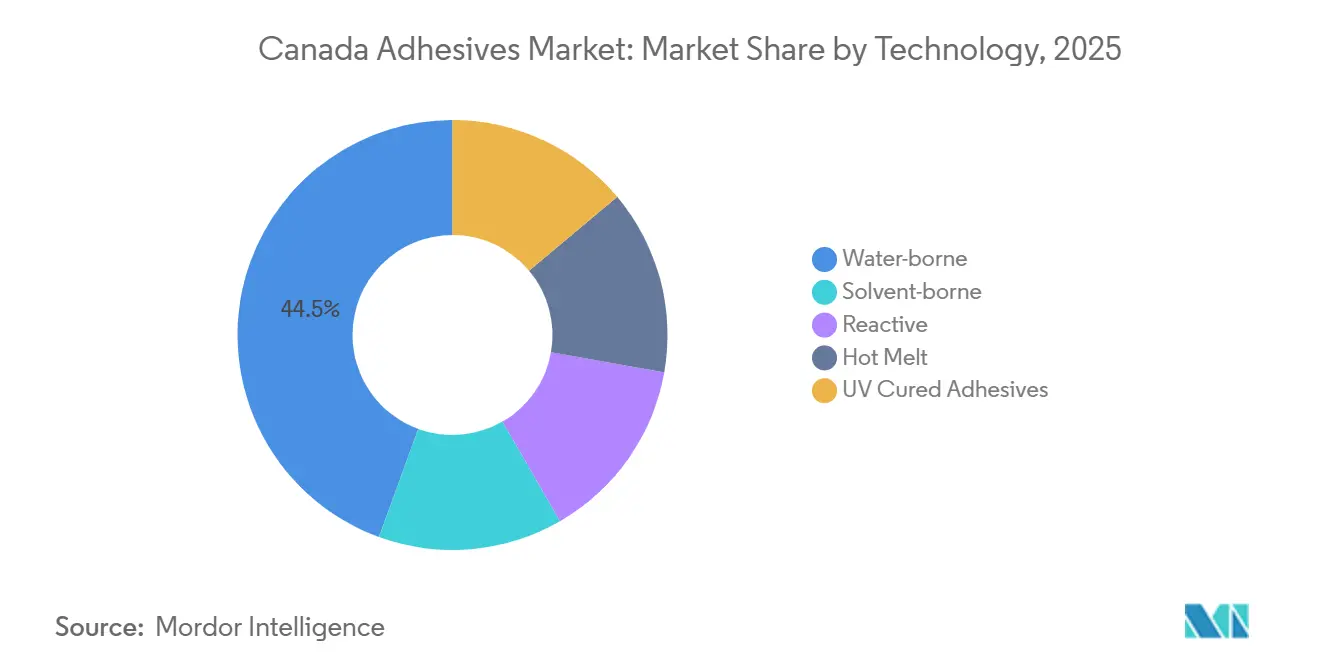

- Por tecnología, los sistemas a base de agua representaron el 44,46% de la participación del mercado de Adhesivos de Canadá en 2025, aunque los volúmenes de fusión en caliente avanzan a una CAGR del 6,48% hasta 2031.

- Por resina, los acrílicos lideraron con una participación de ingresos del 32,25% del tamaño del mercado de Adhesivos de Canadá en 2025, mientras que se prevé que las resinas VAE/EVA se expandan a una CAGR del 6,23% hasta 2031.

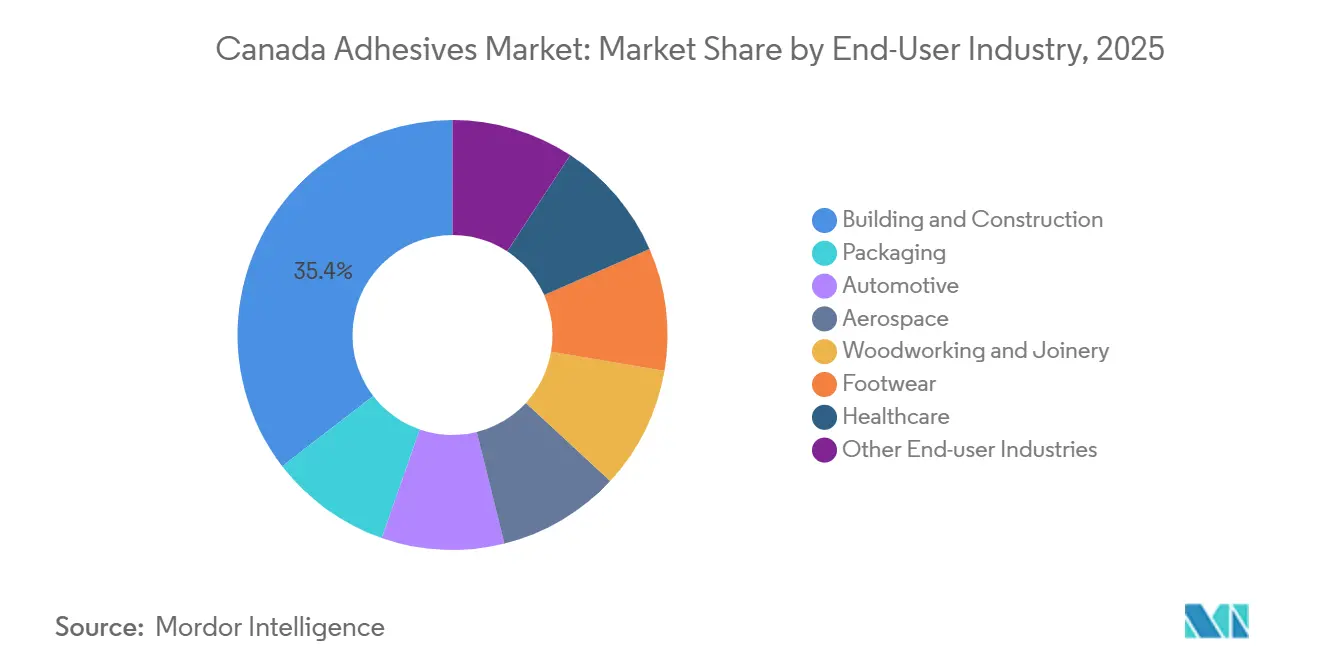

- Por usuario final, la construcción y edificación representó el 35,44% de la participación del mercado de Adhesivos de Canadá en 2025; se prevé que el sector automotriz crezca más rápido con una CAGR del 6,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El explosivo comercio electrónico incrementa el uso de adhesivos de fusión en caliente en embalajes de cartón corrugado | +1.2% | Nacional, con concentración en los centros de distribución de Ontario y Quebec | Mediano plazo (2-4 años) |

| Las líneas de ensamblaje de vehículos eléctricos adoptan soluciones de unión estructural ligeras | +1.4% | Corredores automotrices de Ontario y Quebec | Mediano plazo (2-4 años) |

| Los edificios altos de madera híbrida impulsan la demanda de colas estructurales especiales | +0.9% | Centros urbanos de Columbia Británica, Ontario y Quebec | Largo plazo (≥ 4 años) |

| Las Regulaciones de Combustibles Limpios impulsan las materias primas de adhesivos de base biológica | +0.6% | Nacional, con adopción temprana en Columbia Británica y Quebec | Largo plazo (≥ 4 años) |

| La automatización de aserraderos impulsa el consumo de adhesivos de fusión en caliente a baja temperatura | +0.7% | Regiones forestales de Columbia Británica, Quebec y Ontario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Explosivo Comercio Electrónico Incrementa el Uso de Adhesivos de Fusión en Caliente en Embalajes de Cartón Corrugado

Los convertidores de cartón corrugado canadienses especifican cada vez más adhesivos de fusión en caliente de metaloceno y baja temperatura que funcionan de forma limpia a rendimientos superiores a 100 cajas por minuto, un cambio que refleja la rápida expansión de almacenes de comercio electrónico en Ontario y Quebec[1]Equipo Editorial de Hotmelt.com, "Ficha de Producto H.B. Fuller HL-0765," hotmelt.com. Las alternativas de base vegetal han reemplazado al acetato de polivinilo en el 40% de las nuevas líneas de cajas instaladas desde 2024, impulsadas por los mandatos de los propietarios de marcas para uniones con rotura de fibra en revestimientos de alto contenido reciclado. La exención de las formulaciones de fusión en caliente de los límites de COV elimina los costos de infraestructura de secado, lo que inclina aún más los presupuestos de capital hacia estos sistemas. AJ Adhesives informa que las formulaciones de 107-135°C reducen el consumo de energía en un 20% en comparación con las mezclas de EVA convencionales, un beneficio adicional a medida que las tarifas eléctricas aumentan en Quebec. Las celdas robóticas de sellado de cajas también requieren ventanas de viscosidad estrechas, que los grados de metaloceno proporcionan de manera más consistente que los sistemas de EVA tradicionales.

Las Líneas de Ensamblaje de Vehículos Eléctricos Adoptan Soluciones de Unión Estructural Ligeras

El compromiso de Honda de CAD 15 mil millones (USD 10,74 mil millones) con la producción de vehículos eléctricos en Ontario, con el objetivo de 240.000 unidades anuales para 2028, está acelerando la demanda de adhesivos de poliuretano y epoxi de alta resistencia que unen aluminio, magnesio y aceros avanzados de alta resistencia sin distorsión térmica. Martinrea International validó una reducción de masa del 12% en subchasis de aluminio unidos con adhesivo y remaches, demostrando integridad estructural sin soldadura por resistencia. El poliuretano bicomponente UR4515GF de H.B. Fuller ofrece una resistencia al cizallamiento de 19 MPa (megapascales) sobre aluminio abrasionado y está optimizado para la dosificación automatizada, alineándose con las plantas de vehículos eléctricos que ahora aplican cordones continuos de forma robótica. La expansión de USD 30 millones de Henkel en Brandon, Dakota del Sur, añade capacidad de adhesivos para gestión térmica y acorta los plazos de entrega para los productores canadienses de módulos de baterías[2]Henkel Norteamérica, "Henkel Amplía la Planta de Brandon para Apoyar el Crecimiento de los Vehículos Eléctricos," henkel.com.

Los Edificios Altos de Madera Híbrida Impulsan la Demanda de Colas Estructurales Especiales

Columbia Británica modificó su código de construcción para permitir estructuras de madera de 18 pisos, desbloqueando una cartera de más de 750 proyectos de madera maciza que totalizan 2,9 millones de m². Estos proyectos requieren adhesivos sin formaldehído que cumplan con clasificaciones de resistencia al fuego de 2 horas y se curen a temperatura ambiente. FPInnovations y la Universidad Laval presentaron formulaciones a base de lignina que reemplazan hasta el 50% de la resina fenol-formaldehído mientras reducen las emisiones de COV en un 40%, un hito que ahora está migrando a la producción comercial en la instalación Val-d'Or de Uniboard. Sin embargo, el rendimiento de fluencia bajo carga sostenida aún requiere sistemas de epoxi o poliuretano con temperaturas de transición vítrea superiores a 80°C para mantener la rigidez de los paneles de piso, especialmente en losas híbridas de hormigón y madera aprobadas para las torres de Vancouver.

Las Regulaciones de Combustibles Limpios Impulsan las Materias Primas de Adhesivos de Base Biológica

Las Regulaciones de Combustibles Limpios de Canadá otorgan créditos de carbono del ciclo de vida por el contenido de base biológica, creando una fuente de ingresos cuando la lignina reemplaza al fenol derivado del petróleo en los adhesivos estructurales para madera. Tafisa y Uniboard han alcanzado la paridad de costos integrando la extracción de lignina in situ a partir de residuos de pulpa kraft, reduciendo la intensidad de carbono de los adhesivos hasta en un 35% en comparación con los sistemas convencionales. La política desincentiva los intermediarios de epoxi y poliuretano de alto carbono, como la epiclorhidrina y el MDI, y empuja a los formuladores a asegurar los coproductos del sector forestal antes de que la oferta se ajuste. La expansión de capacidad de PVDF de USD 20 millones de Arkema en Calvert City, Kentucky, programada para mediados de 2026, posiciona a la empresa para comercializar precursores fluorados de menor carbono una vez que la demanda aumente de los convertidores de embalaje y las líneas de baterías de iones de litio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los estrictos límites de COV restringen las tecnologías a base de solvente | -0.80% | Nacional, con aplicación más estricta en Quebec y Columbia Británica | Corto plazo (≤ 2 años) |

| La escasez de mano de obra calificada ralentiza la adopción de métodos de aplicación avanzados | -0.60% | Corredores de manufactura de Ontario y Alberta | Mediano plazo (2-4 años) |

| El ajuste en frontera por carbono eleva los costos de materias primas importadas | -0.50% | Nacional, con mayor impacto en los formuladores de epoxi y poliuretano que dependen de precursores importados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Estrictos Límites de COV Restringen las Tecnologías a Base de Solvente

Los límites federales, vigentes desde enero de 2024, establecen un contenido máximo de COV del 10% para selladores acústicos y del 7% para impermeabilización estructural, lo que inmediatamente presiona a las formulaciones a base de solvente. Los costos de cumplimiento alcanzan CAD 29,7 millones (USD 21,26 millones) para los productores canadienses, una carga que empuja a los formuladores regionales más pequeños a abandonar categorías como los adhesivos de contacto, históricamente preferidos para tapicería y calzado. Si bien los sistemas reactivos de fusión en caliente y de 100% sólidos están exentos, la construcción en climas fríos en Alberta y Saskatchewan aún depende de productos a base de solvente que se curan rápidamente bajo cero. La ausencia de sustitutos adecuados a base de agua o reactivos obliga a los contratistas a retrasar el trabajo invernal o a importar productos de nicho a mayor costo. La planta de sílice de Cabot Corporation en Sarnia, Ontario, enfrenta nuevos controles de dióxido de azufre para 2028, un factor que podría elevar los precios de los modificadores de reología incorporados en las formulaciones de selladores.

La Escasez de Mano de Obra Calificada Ralentiza la Adopción de Métodos de Aplicación Avanzados

El Fondo de Desarrollo de Habilidades de Ontario invirtió CAD 260 millones (USD 186,08 millones) en 1.000 proyectos, pero los solicitantes certificados para programar dosificadores robóticos siguen siendo escasos. El control de la relación de mezcla de dos componentes, la calibración de lámparas UV y el monitoreo de viscosidad en tiempo real exigen nuevas competencias que los programas de colegios comunitarios han tardado en abordar. Henkel está ampliando sus equipos de servicio técnico en Canadá para apoyar a los clientes que carecen de experiencia interna, pero hasta que los canales de mano de obra se fortalezcan, la puesta en marcha de líneas de baterías para vehículos eléctricos y embalajes flexibles con uso intensivo de adhesivos continúa incumpliendo los hitos de calendario. Los subcontratistas de electrónica reportan retrasos de seis a nueve meses en la contratación de técnicos versados en la dosificación por chorro de resinas curables por UV, lo que limita el ensamblaje doméstico de dispositivos médicos de alta fiabilidad y módulos de telecomunicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Fusión en Caliente Gana Terreno en la Automatización del Embalaje

Los sistemas a base de agua mantienen la mayor participación con un 44,46%, pero la inestabilidad ante ciclos de congelación y descongelación en almacenes no climatizados del oeste de Canadá ralentiza su adopción en las líneas de embalaje invernal. Se prevé que la participación de mercado de los adhesivos de fusión en caliente se expanda a una CAGR del 6,48% durante el período de pronóstico (2026-2031), respaldada por selladores de cajas robóticos que eliminan los túneles de secado y reducen el consumo de energía. Los grados de metaloceno a baja temperatura ahora dominan las nuevas instalaciones de cartón corrugado, reduciendo el carbonizado y prolongando la vida útil de las mangueras. Los sistemas reactivos, en particular el PUR y el epoxi, ganan participación en la carrocería en blanco de vehículos eléctricos y en los compuestos aeroespaciales, porque la aplicación de cordón continuo acelera el ensamblaje mientras preserva la integridad de la unión. Las formulaciones curables por UV siguen siendo un nicho con menos del 2% del mercado de Adhesivos de Canadá, aunque su perfil de curado instantáneo ofrece ventajas de rendimiento para los productores de dispositivos médicos y electrónica que no pueden permitirse curas a temperatura ambiente de varios días.

Los adhesivos de fusión en caliente de segunda generación de baja viscosidad que funcionan a 107-135°C reducen el consumo de energía en casi un 20% en comparación con las mezclas de EVA tradicionales, lo que ayuda a los convertidores a gestionar los recargos eléctricos en Quebec. Por el contrario, los grados a base de solvente perdieron 190 puntos básicos de participación solo en 2025 debido a los límites de COV en 130 categorías de productos. Algunos usuarios de adhesivos de contacto migraron a acrílicos a base de agua, pero otros aún prueban sistemas de poliuretano reactivo más nuevos que ofrecen control del tiempo abierto mediante la selección de catalizadores. En general, la sustitución tecnológica continúa comprimiendo la demanda de solventes tradicionales y remodela los diseños de capital de las plantas para favorecer los fundidores cerrados y los aplicadores guiados por robots.

Por Resina: VAE/EVA Captura el Cambio en el Embalaje Flexible

Los acrílicos lideraron con el 32,25% de la participación del mercado de Adhesivos de Canadá en 2025, anclados en selladores de construcción y etiquetas sensibles a la presión. Sin embargo, los copolímeros VAE/EVA avanzan a una CAGR del 6,23%, impulsados por diseños de bolsas monomaterial que requieren uniones de baja migración conformes con la FDA. Los poliuretanos siguen siendo indispensables para las uniones estructurales automotrices donde la resistencia al impacto y al pelado supera al precio. Los sistemas epoxi, aunque menores en tonelaje, mantienen un alto valor en interiores aeroespaciales y en la unión de palas de aerogeneradores, pero el escrutinio ambiental del bisfenol-A ha impulsado la investigación de precursores epoxi a base de lignina. Las formulaciones de cianoacrilato y silicona ocupan nichos especializados en salud y electrónica, lo que las hace menos sensibles a las fluctuaciones de los monómeros básicos.

El cracker de etileno Path2Zero de USD 6,5 mil millones de Dow, que comenzará en 2027, asegura un suministro local de bases de VAE/EVA, inclinando el poder de negociación en detrimento de los formuladores independientes. BASF elevó los precios del acrilato de butilo en USD 0,03/lb en abril de 2026, exponiendo a los formuladores a base de agua a la inflación de materias primas que tienen dificultades para trasladar a las cuentas de embalaje sensibles al precio. La adquisición de ATP Adhesive Systems por parte de Henkel en enero de 2026 añade EUR 270 millones de capacidad de cinta a base de agua, lo que indica una apuesta a que las emulsiones acrílicas para electrónica e interiores automotrices mantendrán precios premium donde 3M y Avery Dennison tienen posiciones consolidadas.

Por Industria de Usuario Final: El Sector Automotriz Supera a los Demás por los Mandatos de Reducción de Peso

La construcción y edificación representó el 35,44% del tamaño del mercado de Adhesivos de Canadá en 2025, impulsada por los edificios altos de madera maciza y la renovación del parque de viviendas multifamiliares. Sin embargo, el crecimiento se está moderando debido a que la escasez de mano de obra calificada retrasa el inicio de los proyectos. La demanda automotriz, por el contrario, tiene un pronóstico de crecimiento del 6,36% de CAGR durante el período de pronóstico (2026-2031), ya que las plataformas de vehículos eléctricos casi duplican los kilogramos de adhesivo por vehículo. Cada vehículo eléctrico de Honda que salga de Ontario requerirá un estimado de 18-22 kg de adhesivos estructurales y de gestión térmica, en comparación con 8-12 kg para los vehículos de combustión interna. La participación de mercado del embalaje está impulsada por el comercio electrónico y los objetivos de los propietarios de marcas en laminados reciclables. El aeroespacial y la energía eólica siguen siendo segmentos de alto margen y bajo volumen, mientras que la carpintería, la salud y el calzado en conjunto tienen una participación sustancialmente menor, pero cada uno muestra una demanda resiliente y regulada de formulaciones de bajo COV o biocompatibles.

La inversión de Honda eleva a los proveedores regionales de primer nivel como Martinrea, que validó subchasis de aluminio unidos con adhesivo y remaches con una reducción de masa del 12%. Los códigos de construcción en Columbia Británica que ahora permiten torres de madera de 18 pisos amplían aún más la oportunidad de adhesivos estructurales, aunque las pruebas de fuego para los nuevos sistemas de lignina aún están en curso. Los convertidores de embalaje se centran en laminaciones compostables, para las cuales las soluciones Flextra de H.B. Fuller permiten que las películas contaminadas con alimentos entren en las corrientes de compostaje industrial, satisfaciendo los mandatos de desvío de orgánicos en Columbia Británica y Quebec.

Análisis Geográfico

En 2025, Ontario y Quebec representaron más de la mitad del mercado de adhesivos de Canadá, impulsados por los sólidos sectores automotriz, de embalaje y de construcción. Ontario, que cuenta con la mayor concentración de ensamblaje de vehículos eléctricos del país, consume poliuretano estructural y epoxi a tasas que superan el promedio nacional. En Quebec, los convertidores están adoptando cada vez más adhesivos de fusión en caliente a baja temperatura, gracias a las tarifas eléctricas competitivas que respaldan las líneas de producción de alta velocidad y reducen el tiempo de inactividad. Quebec también registra la aplicación más estricta de las regulaciones federales de COV, lo que empuja a la industria hacia los acrílicos a base de agua, especialmente para la construcción interior y las cintas sensibles a la presión.

La participación de mercado de Columbia Británica se está expandiendo a un ritmo que supera el promedio nacional, impulsada por los permisos para estructuras de madera maciza de hasta 18 pisos. Con su sólida base forestal, Columbia Británica posiciona a los fabricantes locales cerca de las materias primas de lignina, impulsando un cambio temprano hacia colas estructurales de base biológica. Mientras tanto, la participación de mercado de Alberta y Saskatchewan está respaldada por proyectos de infraestructura energética y una dependencia de adhesivos a base de solvente para techados en invierno. Aunque las estrictas regulaciones ambientales sobre las emisiones de dióxido de azufre en las instalaciones petroquímicas podrían elevar ligeramente los costos de materias primas para los formuladores locales, el impacto se ve atenuado por la menor densidad de población de las provincias y la menor intensidad de la construcción.

Si bien el Canadá Atlántico sigue siendo el actor más pequeño del mercado, sirve como terreno experimental para selladores de grado marino, particularmente en proyectos de energía eólica marina e infraestructura pesquera. Dada la mayor logística de costos de la región, existe una preferencia por el envío de bloques de fusión en caliente y cartuchos reactivos, que evitan los recargos por materiales peligrosos. En resumen, la dinámica del mercado de adhesivos de Canadá está moldeada por las políticas locales, la proximidad a las materias primas y las industrias de uso final predominantes, lo que subraya la importancia de los perfiles de demanda geográfica.

Panorama Competitivo

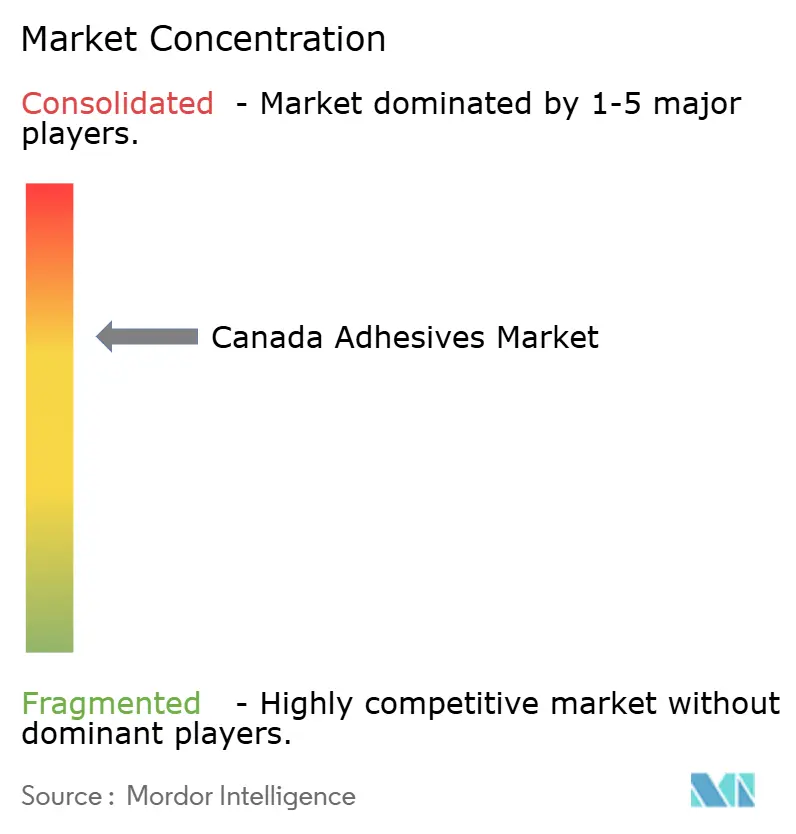

El mercado de Adhesivos de Canadá está moderadamente consolidado. Existen espacios en blanco. Los adhesivos estructurales a base de lignina para paneles de madera maciza han demostrado viabilidad en laboratorio, pero carecen de certificación de terceros para clasificaciones de resistencia al fuego de 2 horas, lo que crea un carril de entrada para las empresas capaces de financiar el escalado y las pruebas. Las mezclas de fusión en caliente personalizadas que maximizan la rotura de fibra en cartón corrugado 100% reciclado ofrecen diferenciación donde las grandes multinacionales mantienen carteras estandarizadas. En general, las multinacionales continúan fortaleciéndose mediante adquisiciones, pero los especialistas regionales mantienen nichos defendibles en formulaciones específicas para clientes y producción de respuesta rápida.

Líderes de la Industria de Adhesivos de Canadá

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Parker Lord presentó CHEMLOK NX-100, un adhesivo de recubrimiento ecológico diseñado para unir elastómeros a diversos sustratos. El producto está disponible en Canadá, Estados Unidos y México.

- Octubre de 2025: Con una inversión de USD 70 millones, ATP Adhesives inauguró ATP Norteamérica, una empresa destinada a atender a los fabricantes de Estados Unidos y Canadá. La nueva entidad se centra en tecnologías de adhesivos sin solvente y cuenta con capacidades locales de desarrollo de productos.

Alcance del Informe del Mercado de Adhesivos de Canadá

Los adhesivos, incluidos la cola, el cemento y la pasta, unen dos superficies entre sí, evitando su separación. Disponibles en formas como líquido, pasta o cinta, estas sustancias se definen por su pegajosidad, lo que les permite adherirse a materiales como madera, metal o piel.

El Mercado de Adhesivos de Canadá está segmentado por tecnología, resina e industria de usuario final. Por Tecnología, el mercado está segmentado en adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV. Por Resina, el mercado está segmentado en poliuretano, epoxi, acrílico, cianoacrilato, VAE/EVA, silicona y otras resinas. Por Industria de Usuario Final, el mercado está segmentado en construcción y edificación, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado, salud y otras industrias de usuario final. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| A base de agua |

| A base de solvente |

| Reactivo |

| Fusión en Caliente |

| Adhesivos Curados por UV |

| Poliuretano |

| Epoxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicona |

| Otras Resinas |

| Construcción y Edificación |

| Embalaje |

| Automotriz |

| Aeroespacial |

| Carpintería y Ebanistería |

| Calzado |

| Salud |

| Otras Industrias de Usuario Final |

| Por Tecnología | A base de agua |

| A base de solvente | |

| Reactivo | |

| Fusión en Caliente | |

| Adhesivos Curados por UV | |

| Por Resina | Poliuretano |

| Epoxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicona | |

| Otras Resinas | |

| Por Industria de Usuario Final | Construcción y Edificación |

| Embalaje | |

| Automotriz | |

| Aeroespacial | |

| Carpintería y Ebanistería | |

| Calzado | |

| Salud | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuario final consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - En el alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como el policloropreno, el poliuretano, el acrílico, la silicona y los cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de productos básicos y la fabricación de vuelta a la nación donde se fundó la empresa. La deslocalización hacia el interior, la internalización y la repatriación son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como la fibra de vidrio, la lana de roca y escoria, la celulosa y las fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción