Tamaño y Participación del Mercado de Adhesivos EVA

Visión General del Mercado

| Período de Estudio | 2017 - 2028 |

|---|---|

| Período de Datos Pronosticados | 2024 - 2028 |

| Período de Datos Históricos | 2017 - 2022 |

| Tamaño del Mercado (2024) | 12.05 Mil millones de dólares |

| Tamaño del Mercado (2028) | 15.43 Mil millones de dólares |

| Tasa de crecimiento (2024 - 2028) | 6.39% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos EVA por Mordor Intelligence

El tamaño del Mercado de Adhesivos EVA se estima en 12.050 millones de USD en 2024, y se espera que alcance los 15.430 millones de USD para 2028, creciendo a una CAGR del 6,39% durante el período de pronóstico (2024-2028).

La industria de adhesivos EVA está experimentando una transformación significativa impulsada por los requisitos cambiantes de los usuarios finales y las iniciativas de sostenibilidad. El cambio del sector automotriz hacia vehículos más ligeros para mejorar la eficiencia del combustible y reducir las emisiones ha creado nuevas oportunidades para los adhesivos automotrices, ya que los fabricantes prefieren cada vez más las soluciones de unión sobre los métodos de ensamblaje tradicionales como la soldadura y los sujetadores mecánicos. Esta transición es particularmente evidente en la producción de vehículos eléctricos, donde los adhesivos desempeñan un papel crucial en el ensamblaje de baterías y la unión estructural. La industria de la construcción también ha adoptado los adhesivos para construcción, con nuevas construcciones de edificios que alcanzaron 7.400 millones de pies cuadrados en 2022, impulsadas por la creciente demanda de edificios energéticamente eficientes y prácticas de construcción sostenibles.

La industria del embalaje continúa siendo un importante motor de crecimiento para los adhesivos EVA, respaldada por la rápida expansión del comercio electrónico y los cambios en las preferencias de los consumidores. La evolución de la industria se refleja en la creciente adopción de soluciones innovadoras de adhesivos para embalaje, incluidos embalajes disolubles, diseños que ahorran espacio y tecnologías de embalaje inteligente. El sector está siendo testigo de un notable cambio hacia alternativas de embalaje comestible, que ayudan a reducir la dependencia de los combustibles fósiles y disminuir la huella de carbono. Estos desarrollos son particularmente significativos ya que se proyecta que la producción de embalajes alcance 71,5 millones de toneladas para 2028, frente a los 56,8 millones de toneladas en 2021.

El sector de muebles y carpintería ha emergido como un consumidor significativo de adhesivos para carpintería, impulsado por la creciente tendencia de la venta minorista de muebles en línea y los cambios en las preferencias de los consumidores. La industria ha experimentado un crecimiento sustancial, con la industria de muebles de China generando sola ingresos de 76.780 millones de USD en 2022, lo que representa un aumento del 5,5% respecto al año anterior. El crecimiento del sector está respaldado además por la creciente adopción de adhesivos de fusión en caliente en aplicaciones de canteado, envolvimiento de perfiles y ensamblaje, ofreciendo a los fabricantes una mayor eficiencia de producción y calidad del producto.

La industria aeroespacial representa una oportunidad emergente para los adhesivos industriales, con volúmenes de entrega de aeronaves a nivel mundial que se espera alcancen 8.021 unidades para 2028. La demanda de adhesivos de alto rendimiento en la industria está impulsada por la necesidad de materiales ligeros y procesos de ensamblaje eficientes. Los adhesivos EVA se utilizan cada vez más en aplicaciones de interiores de aeronaves, incluidos componentes de cabina, pequeños ganchos y otras aplicaciones especializadas donde su resistencia a la temperatura y sus propiedades de unión ofrecen ventajas significativas. El enfoque de la industria en la eficiencia del combustible y la sostenibilidad ambiental continúa impulsando la innovación en tecnologías de adhesivos, particularmente en aplicaciones que requieren características específicas de temperatura y rendimiento.

Tendencias e Información del Mercado Global de Adhesivos EVA

El rápido crecimiento de la industria del comercio electrónico en los países en desarrollo para impulsar la industria

- En 2020, la industria del embalaje comenzó con múltiples tendencias a largo plazo que impulsaban una mayor demanda, y el crecimiento se aceleró a medida que la actividad económica se orientó a abordar los desafíos planteados por la pandemia de COVID-19. El sólido desempeño de la industria respaldó el aumento de los ingresos y la expansión de importantes mercados finales como alimentos y bebidas, y salud, y también demostró la estabilidad general de la industria durante un período de incertidumbre económica general.

- Las actividades de fusiones y adquisiciones en el sector del embalaje se dispararon en 2021, ya que compradores y vendedores regresaron con entusiasmo al mercado después de que la actividad de acuerdos casi cesara durante la pandemia en 2020. Durante la pandemia, el sólido desempeño de las empresas de embalaje reforzó la idea de que la industria ofrece estabilidad en momentos de turbulencia general del mercado. La pandemia también fortaleció los vientos de cola preexistentes, incluida la rápida expansión del comercio electrónico y los propietarios de marcas que emplean el embalaje para diferenciar sus productos en los estantes de los supermercados, posicionando al sector para un crecimiento a largo plazo más sólido.

- En la actualidad, el embalaje disoluble, el embalaje que ahorra espacio y el embalaje inteligente son algunas de las innovaciones que han surgido en la industria del embalaje. La adopción del embalaje comestible, una alternativa interesante e innovadora que alivia la dependencia de los combustibles fósiles y tiene el potencial de reducir significativamente la huella de carbono, se está volviendo popular en toda la industria alimentaria debido a su sostenibilidad. Estos factores han creado una oportunidad de crecimiento para la industria del embalaje en el sector de alimentos y bebidas, que se espera impulse el crecimiento de la industria del embalaje durante el período de pronóstico.

Las políticas gubernamentales favorables para promover los vehículos eléctricos impulsarán la industria automotriz

- Desde 2021, se esperaba que la industria automotriz global creciera de manera constante pero a un ritmo más lento debido a la disminución de las preferencias de los consumidores por la propiedad individual de vehículos de pasajeros y su mayor preferencia por la movilidad compartida en el transporte. Se espera que la industria automotriz global experimente una tasa de crecimiento del 2% anual, con una adición de valor esperada de 1,5 billones de USD en ingresos totales durante el período de pronóstico.

- En 2020, debido al impacto de la pandemia de COVID-19, las ventas de vehículos disminuyeron pero se recuperaron rápidamente en 2021 porque los gobiernos de varios países tomaron medidas para apoyar sus economías, ya que los mercados automotrices generalmente contribuyen de manera importante a su PIB. Las ventas de vehículos disminuyeron de 90 millones de unidades de vehículos de pasajeros en 2019 a 78 millones de unidades en 2020.

- La introducción de vehículos eléctricos en todo el mundo ha contribuido significativamente a los ingresos totales del mercado automotriz global debido a sus menores costos de energía, su naturaleza ambientalmente benigna y sus características de movilidad eficiente. Diversas políticas y estándares gubernamentales también actúan como factores impulsores para aumentar la producción de vehículos eléctricos. Por ejemplo, los estándares de la UE para las emisiones de CO2 aumentaron la demanda de vehículos eléctricos en 2021. Según el Escenario Sostenible de la AIE, se requieren 230 millones de vehículos eléctricos para reemplazar los vehículos de combustión de combustible para 2030. En 2021, Tesla, el mayor fabricante de vehículos eléctricos, registró un aumento del 157% en el número de vehículos eléctricos fabricados. Se espera que esta creciente tendencia de los consumidores a preferir los vehículos eléctricos aumente aún más durante el período de pronóstico (2022-2028).

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- El rápido crecimiento de la aviación civil y militar impulsará la producción de aeronaves

- El creciente desarrollo residencial e infraestructural impulsará el sector de la construcción

- La fácil disponibilidad de recursos apoyará a la industria del calzado, específicamente en los países en desarrollo

- La creciente demanda de muebles para el hogar y la oficina contribuirá al crecimiento de la industria

Análisis de Segmentos: Industria de Usuario Final

Segmento de Embalaje en el Mercado de Adhesivos EVA

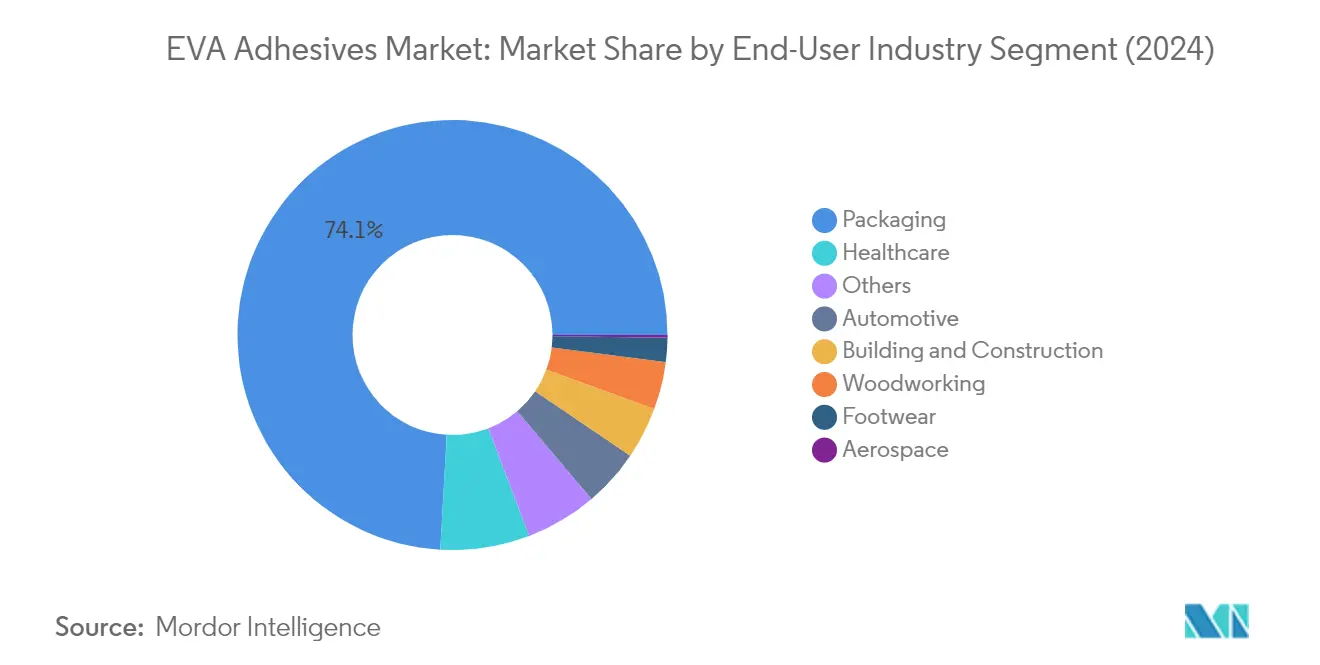

El segmento de embalaje domina el mercado global de adhesivos EVA, con una participación de mercado de aproximadamente el 74% en 2024. Esta sustancial posición en el mercado está impulsada principalmente por el uso extensivo de adhesivos EVA en diversas aplicaciones de embalaje, incluidas cajas de papel y cartón, etiquetado de paquetes, sellado de cartones y procesos de conversión de papel. El dominio del segmento se ve reforzado por la creciente industria del comercio electrónico en todo el mundo, que ha aumentado significativamente la demanda de soluciones de embalaje sostenibles y eficientes. Los adhesivos EVA son particularmente favorecidos en la industria del embalaje debido a su versatilidad, capacidad para adherirse a sustratos de embalaje de uso común como el papel y variedades de cartón, y su capacidad para mantener la funcionalidad en rangos de temperatura de -40 grados F a 160 grados F.

Segmento de Salud en el Mercado de Adhesivos EVA

El segmento de salud está emergiendo como el segmento de más rápido crecimiento en el mercado de adhesivos EVA, con una proyección de crecimiento de aproximadamente el 6% durante 2024-2029. Este crecimiento está impulsado principalmente por la creciente adopción de adhesivos EVA en embalaje médico, fabricación de dispositivos médicos, aplicaciones farmacéuticas y películas de barrera multicapa y membranas médicas. El crecimiento del segmento está respaldado además por la naturaleza biocompatible de los adhesivos, sus características de bajo olor y su capacidad para impartir resistencia química y térmica. La creciente demanda de soluciones especializadas de embalaje médico y el creciente énfasis en el embalaje estéril en aplicaciones de salud continúan impulsando la innovación en formulaciones de adhesivos EVA para este sector.

Segmentos Restantes en la Industria de Usuario Final

Los segmentos restantes en el mercado de adhesivos EVA incluyen las industrias automotriz, de construcción y edificación, carpintería y ebanistería, calzado y cuero, y aeroespacial. El sector automotriz utiliza adhesivos EVA para aplicaciones de interiores y ensamblaje de componentes, mientras que el segmento de construcción y edificación los emplea para paneles de aislamiento y decoración de interiores. La industria de carpintería y ebanistería utiliza principalmente adhesivos EVA para aplicaciones de canteado y adhesivos de laminación. En el segmento de calzado y cuero, estos adhesivos son cruciales para la unión de suelas y el ensamblaje de cuero. El sector aeroespacial, aunque con una participación de mercado menor, utiliza adhesivos EVA para aplicaciones específicas de interiores y ensamblaje de componentes donde se requieren soluciones de unión ligeras.

Análisis de Segmentos: Tecnología

Segmento Base Agua en el Mercado de Adhesivos EVA

El segmento de tecnología base agua domina el mercado global de adhesivos EVA, con una participación de mercado de aproximadamente el 56% en 2024. Esta significativa posición en el mercado se atribuye a su naturaleza ecológica y sus características de rendimiento superiores. Los adhesivos EVA base agua son particularmente favorecidos en industrias que requieren alta flexibilidad, resistencia a la humedad y adhesión superior al sustrato. Estos adhesivos demuestran una excelente compatibilidad con sustratos de embalaje de uso común como el papel y varios tipos de cartón, incluidas las variedades corrugadas, sólidas y dúplex. El dominio del segmento se ve reforzado por el aumento de las regulaciones ambientales que promueven el uso de soluciones adhesivas con bajo contenido de compuestos orgánicos volátiles (COV), particularmente en las regiones desarrolladas. Los adhesivos EVA base agua mantienen su funcionalidad en un amplio rango de temperatura y ofrecen excelentes propiedades de unión para materiales como tela, espuma, madera, madera contrachapada, poliéster, papel, película y metales.

Segmento de Fusión en Caliente en el Mercado de Adhesivos EVA

El segmento de tecnología de adhesivos de fusión en caliente está experimentando el crecimiento más rápido en el mercado de adhesivos EVA, con una tasa de crecimiento proyectada de aproximadamente el 6% durante 2024-2029. Este crecimiento acelerado está impulsado por varios factores, incluida la versatilidad y rentabilidad del segmento en múltiples aplicaciones. Los adhesivos de fusión en caliente están ganando una tracción significativa debido a sus propiedades de curado rápido, amplio rango de resistencia a la temperatura (-40 °F a 160 °F) y opciones de viscosidad personalizables que van de 900 a 3.000 cPs. El crecimiento del segmento es particularmente notable en aplicaciones de canteado, unión de interiores automotrices e industrias de embalaje. La creciente adopción de estos adhesivos en las economías emergentes, junto con su rendimiento superior en procesos de fabricación de alta velocidad, continúa impulsando su expansión en el mercado. El segmento también se beneficia de los continuos avances tecnológicos que mejoran la resistencia de la unión y las propiedades de resistencia térmica.

Segmentos Restantes en Tecnología

El segmento de tecnología base solvente, aunque con una participación de mercado menor, mantiene su importancia en aplicaciones específicas donde se requieren propiedades de unión especializadas. Esta tecnología ofrece ventajas únicas en aplicaciones que requieren alta resistencia de unión y propiedades de curado específicas. Los adhesivos EVA base solvente son particularmente valorados en la industria del calzado y el cuero por su capacidad para crear uniones fuertes con láminas de caucho y suelas exteriores. El segmento continúa evolucionando con nuevas formulaciones que abordan las preocupaciones ambientales mientras mantienen los estándares de rendimiento. A pesar de enfrentar desafíos derivados de las regulaciones ambientales y la creciente preferencia por alternativas ecológicas, la tecnología base solvente sigue siendo relevante en aplicaciones de nicho donde sus propiedades específicas son esenciales para el rendimiento del producto.

Análisis de Segmentos Geográficos del Mercado de Adhesivos EVA

Mercado de Adhesivos EVA en Asia-Pacífico

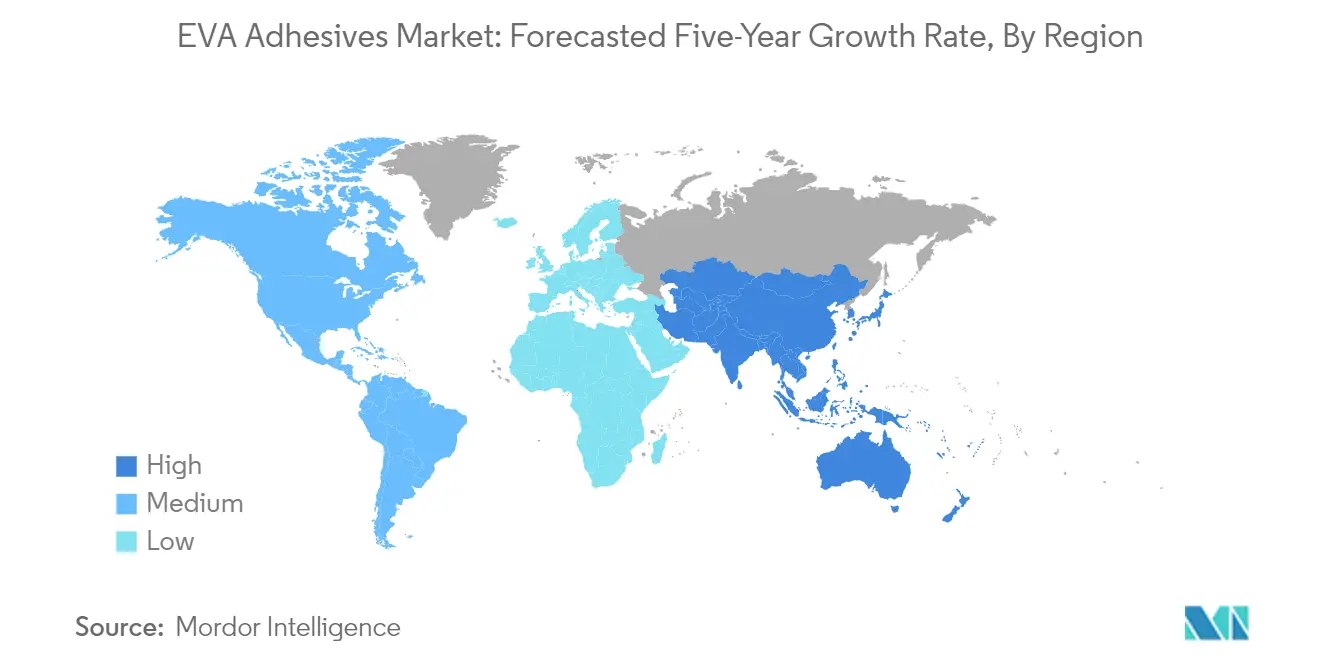

La región de Asia-Pacífico representa el mayor mercado de adhesivos EVA a nivel mundial, impulsada por sus extensas capacidades de fabricación en múltiples industrias de usuarios finales. El dominio de la región está respaldado por países como China, India, Japón y Corea del Sur, que tienen bases industriales bien establecidas en los sectores automotriz, de embalaje y de construcción. Países como Australia, Indonesia, Malasia, Singapur y Tailandia también contribuyen significativamente al mercado regional a través de sus crecientes industrias de construcción y embalaje. El mercado de la región se caracteriza por la creciente adopción de adhesivos EVA de fusión en caliente en diversas aplicaciones, particularmente en los sectores de embalaje y automotriz.

Mercado de Adhesivos EVA en China

China se erige como la potencia del mercado de adhesivos EVA de Asia-Pacífico, aprovechando su posición como el mayor centro de fabricación del mundo. La enorme industria del embalaje del país, junto con sus dominantes sectores automotriz y de construcción, impulsa una demanda sustancial de adhesivos EVA. El mercado de China se caracteriza por una fuerte presencia de fabricantes tanto nacionales como internacionales, extensas redes de distribución y continuos avances tecnológicos en aplicaciones de adhesivos. En 2024, se espera que China tenga aproximadamente el 37% de participación en el mercado de adhesivos EVA de Asia-Pacífico, reforzando su posición como líder regional.

Mercado de Adhesivos EVA en India

India emerge como el mercado de más rápido crecimiento para los adhesivos EVA en la región de Asia-Pacífico, impulsada por la rápida industrialización y la expansión de las industrias de usuarios finales. El crecimiento del mercado del país está respaldado por el aumento de las inversiones en los sectores de construcción, automotriz y embalaje. El enfoque del gobierno en la fabricación a través de diversas iniciativas ha creado un entorno favorable para los fabricantes de adhesivos. Se proyecta que el mercado de adhesivos EVA de India crezca aproximadamente un 7% anualmente de 2024 a 2029, impulsado por la creciente demanda interna y el aumento de las inversiones extranjeras en los sectores manufactureros.

Mercado de Adhesivos EVA en Europa

El mercado europeo de adhesivos EVA demuestra un fuerte potencial de crecimiento, respaldado por capacidades de fabricación avanzadas y estrictos estándares de calidad. El mercado de la región se caracteriza por una alta adopción tecnológica y un enfoque creciente en soluciones adhesivas sostenibles. Los mercados clave, incluidos Alemania, Francia, Italia, España, Rusia y el Reino Unido, impulsan el crecimiento regional a través de sus bien establecidas industrias automotriz, de construcción y de embalaje. El énfasis de la región en las regulaciones ambientales y las prácticas de fabricación sostenibles continúa dando forma al desarrollo del mercado.

Mercado de Adhesivos EVA en Alemania

Alemania mantiene su posición como el mayor mercado de adhesivos EVA en Europa, respaldada por sus sólidos sectores automotriz y manufacturero. El mercado del país se caracteriza por altos estándares de calidad, innovación tecnológica y sólidas capacidades de investigación y desarrollo. Los fabricantes alemanes se centran en desarrollar soluciones adhesivas avanzadas para diversas aplicaciones industriales. En 2024, se espera que Alemania represente aproximadamente el 31% del mercado europeo de adhesivos EVA, destacando su posición dominante en la región.

Mercado de Adhesivos EVA en Alemania

Como el mayor y de más rápido crecimiento mercado en Europa, Alemania continúa demostrando un fuerte potencial de crecimiento en el sector de adhesivos EVA. El mercado del país está impulsado por la creciente demanda de las industrias automotriz, de embalaje y de construcción. Los fabricantes alemanes se centran cada vez más en desarrollar soluciones adhesivas innovadoras y sostenibles. Se proyecta que el mercado crezca aproximadamente un 6% anualmente de 2024 a 2029, respaldado por los avances tecnológicos y el aumento de las aplicaciones industriales.

Mercado de Adhesivos EVA en Oriente Medio y África

La región de Oriente Medio y África presenta oportunidades únicas en el mercado de adhesivos EVA, impulsadas por el aumento de las actividades de construcción y el desarrollo industrial. El mercado de la región se caracteriza por el crecimiento de las inversiones en proyectos de infraestructura y la expansión de las capacidades de fabricación. Arabia Saudita y Sudáfrica emergen como mercados clave en la región, con importantes inversiones en las industrias de construcción y embalaje que impulsan el crecimiento del mercado.

Mercado de Adhesivos EVA en Arabia Saudita

Arabia Saudita lidera el mercado de adhesivos EVA de Oriente Medio y África, impulsada por extensas actividades de construcción y proyectos de desarrollo de infraestructura. El mercado del país se beneficia de importantes inversiones gubernamentales en los sectores de construcción e industrial. La implementación de proyectos de construcción a gran escala bajo la Visión 2030 continúa impulsando la demanda de adhesivos EVA en diversas aplicaciones.

Mercado de Adhesivos EVA en Arabia Saudita

Como el mayor y de más rápido crecimiento mercado en la región de Oriente Medio y África, Arabia Saudita demuestra un fuerte potencial de crecimiento en el sector de adhesivos EVA. El crecimiento del mercado del país está respaldado por el aumento de las inversiones en proyectos de construcción y la expansión de las aplicaciones industriales. El enfoque en el desarrollo de soluciones de construcción sostenibles e infraestructura moderna continúa impulsando la expansión del mercado.

Mercado de Adhesivos EVA en América del Norte

El mercado de adhesivos EVA de América del Norte demuestra un fuerte potencial de crecimiento, impulsado por los avances tecnológicos y las diversas aplicaciones industriales. La región abarca mercados clave que incluyen los Estados Unidos, Canadá y México, con cada país contribuyendo significativamente al desarrollo del mercado. Los Estados Unidos emergen como el mayor y de más rápido crecimiento mercado en la región, respaldado por sus extensas capacidades de fabricación y soluciones adhesivas innovadoras. El mercado regional se beneficia de sólidas actividades de investigación y desarrollo y un enfoque creciente en tecnologías adhesivas sostenibles.

Mercado de Adhesivos EVA en América del Sur

El mercado de adhesivos EVA de América del Sur muestra un prometedor potencial de crecimiento, impulsado por la expansión de las aplicaciones industriales y el aumento de las actividades de fabricación. El mercado de la región, liderado principalmente por Brasil y Argentina, demuestra una creciente demanda de los sectores de embalaje, construcción y automotriz. Brasil emerge como el mayor y de más rápido crecimiento mercado en la región, respaldado por su sólida base manufacturera y el aumento de las aplicaciones industriales. El mercado regional se beneficia del crecimiento de las inversiones en el desarrollo de infraestructura y la expansión de las industrias de usuarios finales.

Panorama Competitivo

Principales Empresas en el Mercado de Adhesivos EVA

El mercado de adhesivos EVA está liderado por actores establecidos como Henkel AG & Co. KGaA, Arkema Group, Aica Kogyo Co. Ltd, Dow y Nan Pao Resins Chemical Group, quienes impulsan la innovación a través del desarrollo de productos sostenibles y la mejora del rendimiento funcional. Las empresas se centran cada vez más en desarrollar adhesivos ecológicos con bajas emisiones de COV y mayor eficiencia energética, particularmente para aplicaciones de adhesivos para embalaje y construcción. Los movimientos de expansión estratégica se centran en fortalecer las redes de distribución y establecer nuevas instalaciones de fabricación en regiones clave, especialmente en Asia-Pacífico y Europa. La industria está siendo testigo de un fuerte énfasis en la investigación y el desarrollo, con empresas que invierten en centros técnicos y centros de innovación para desarrollar soluciones personalizadas. La agilidad operativa se logra a través de asociaciones estratégicas, adquisiciones de actores locales y colaboración con organismos gubernamentales para proyectos de desarrollo sostenible.

Mercado Fragmentado con Oportunidades de Crecimiento Regional

El mercado de adhesivos EVA exhibe una estructura altamente fragmentada, con las cinco principales empresas que colectivamente tienen una participación de mercado relativamente pequeña, lo que indica oportunidades significativas tanto para los actores globales como regionales. Los conglomerados globales mantienen su ventaja competitiva a través de extensas carteras de productos, canales de distribución bien establecidos y sólidas capacidades de investigación, mientras que los especialistas regionales prosperan ofreciendo soluciones personalizadas y manteniendo relaciones sólidas con los clientes locales. El mercado se caracteriza por una combinación de grandes empresas químicas con diversos segmentos de negocio y fabricantes de adhesivos especializados que se centran en aplicaciones o regiones específicas.

La industria está experimentando una activa actividad de fusiones y adquisiciones, con empresas que persiguen adquisiciones estratégicas para expandir su presencia geográfica y fortalecer sus capacidades tecnológicas. Las empresas locales se están convirtiendo en objetivos de adquisición atractivos para los actores globales que buscan penetrar en nuevos mercados y obtener acceso a redes de distribución establecidas. Las empresas también están formando alianzas y asociaciones estratégicas para mejorar sus ofertas de productos y mejorar su posición en el mercado, particularmente en las economías emergentes donde la demanda de adhesivos industriales está creciendo rápidamente.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

Para que los actores establecidos mantengan y aumenten su participación de mercado, es crucial centrarse en el desarrollo de productos sostenibles y la innovación tecnológica. Las empresas necesitan invertir en el desarrollo de adhesivos de base biológica y respetuosos con el medio ambiente mientras mantienen altos estándares de rendimiento. Construir relaciones sólidas con los usuarios finales a través del soporte técnico y las soluciones personalizadas es cada vez más importante. Expandir las capacidades de producción en regiones de alto crecimiento y fortalecer las redes de distribución a través de asociaciones estratégicas son estrategias esenciales para los líderes del mercado.

Los nuevos participantes y los actores más pequeños pueden ganar terreno centrándose en aplicaciones de nicho e industrias de usuarios finales específicas donde pueden ofrecer soluciones especializadas. Desarrollar productos innovadores para aplicaciones emergentes, particularmente en los sectores de embalaje y construcción, presenta oportunidades significativas. Las empresas deben considerar los posibles cambios regulatorios con respecto a los estándares ambientales y las emisiones de COV, que podrían afectar el desarrollo de productos y los procesos de fabricación. El riesgo de sustitución por tecnologías adhesivas alternativas, como los adhesivos sensibles a la presión, requiere una innovación continua y la mejora del producto para mantener la posición en el mercado.

Líderes de la Industria de Adhesivos EVA

Aica Kogyo Co..Ltd.

Arkema Group

Dow

Henkel AG & Co. KGaA

NANPAO RESINS CHEMICAL GROUP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2022: H.B. Fuller Company anunció la adquisición de Fourny NV para fortalecer su negocio de Adhesivos para Construcción en Europa.

- Enero de 2022: H.B. Fuller Company anunció la adquisición de Apollo Chemicals, con sede en el Reino Unido, para expandir su presencia en el mercado europeo.

- Agosto de 2021: H.B. Fuller Company anunció sus planes de establecer una nueva instalación con un área bruta de 37.000 m² en Egipto para expandir su negocio en Oriente Medio y África.

Alcance del Informe del Mercado Global de Adhesivos EVA

Aeroespacial, Automotriz, Construcción y Edificación, Calzado y Cuero, Salud, Embalaje, Carpintería y Ebanistería están cubiertos como segmentos por Industria de Usuario Final. Fusión en Caliente, Base Solvente, Base Agua están cubiertos como segmentos por Tecnología. Asia-Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur están cubiertos como segmentos por Región.| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Fusión en Caliente |

| Base Solvente |

| Base Agua |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Singapur | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur |

| Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Calzado y Cuero | ||

| Salud | ||

| Embalaje | ||

| Carpintería y Ebanistería | ||

| Otras Industrias de Usuario Final | ||

| Tecnología | Fusión en Caliente | |

| Base Solvente | ||

| Base Agua | ||

| Región | Asia-Pacífico | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Singapur | ||

| Corea del Sur | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Rusia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuario final consideradas en el mercado de adhesivos EVA.

- Producto - Todos los productos de adhesivos EVA son considerados en el mercado estudiado

- Resina - En el alcance del estudio, se considera la resina flexible de Copolímero de Etileno Acetato de Vinilo

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos Base Agua, Base Solvente y Fusión en Caliente.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante el uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Agua | Los adhesivos base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Debido a que el UV es una fuente de energía radiante, los adhesivos UV a menudo se denominan adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se descomponen a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de bienes y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno de la producción son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina el requisito de alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas de base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como un producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la descomposición del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Ocurre con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión de literatura; junto con aportes de expertos primarios. Estas variables se confirman adicionalmente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción