Tamaño y participación del mercado de adhesivos en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

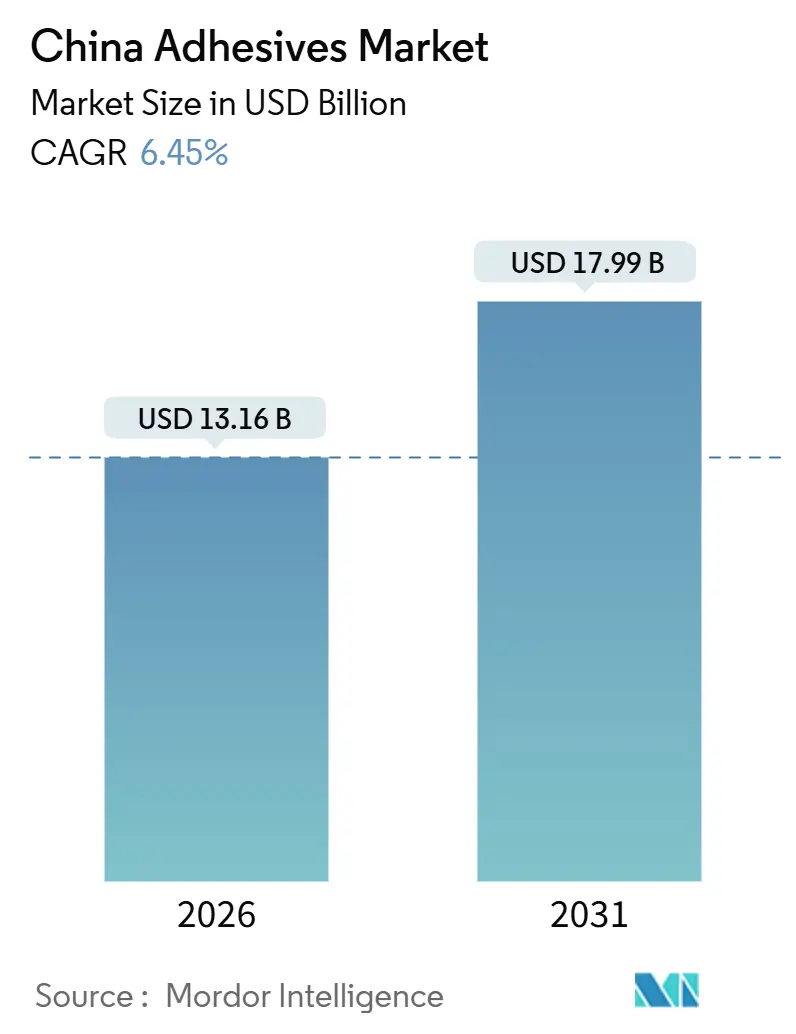

| Tamaño del Mercado (2026) | 13.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de adhesivos en China por Mordor Intelligence

Se estima que el tamaño del mercado de adhesivos en China alcanza los USD 13,16 mil millones en 2026 y se espera que llegue a USD 17,99 mil millones para 2031, con una CAGR del 6,45% durante el período de pronóstico (2026-2031). El robusto crecimiento de la logística del comercio electrónico, el auge del ensamblaje de baterías para vehículos eléctricos y la sostenida modernización de infraestructura sustentan esta trayectoria de crecimiento, y cada uno de ellos requiere formulaciones químicas especializadas que superan a los sistemas de base solvente convencionales. Las formulaciones acrílicas dominan las aplicaciones de etiquetado, construcción y embalaje, mientras que las plataformas a base de agua se fortalecen a medida que los límites de emisiones de la norma GB 33372-2020 se endurecen, restringiendo los solventes por debajo de 50 gramos por litro. Al mismo tiempo, las tecnologías reactivas ganan impulso dentro de las fábricas inteligentes porque sus rápidos tiempos de curado se sincronizan con las líneas de dosificación robótica. Los productores multinacionales añaden capacidad local para asegurar materias primas volátiles y cumplir con las cuotas más estrictas de COV, pero los especialistas locales aprovechan la proximidad a los clústeres y los precios competitivos para defender su participación.

Conclusiones clave del informe

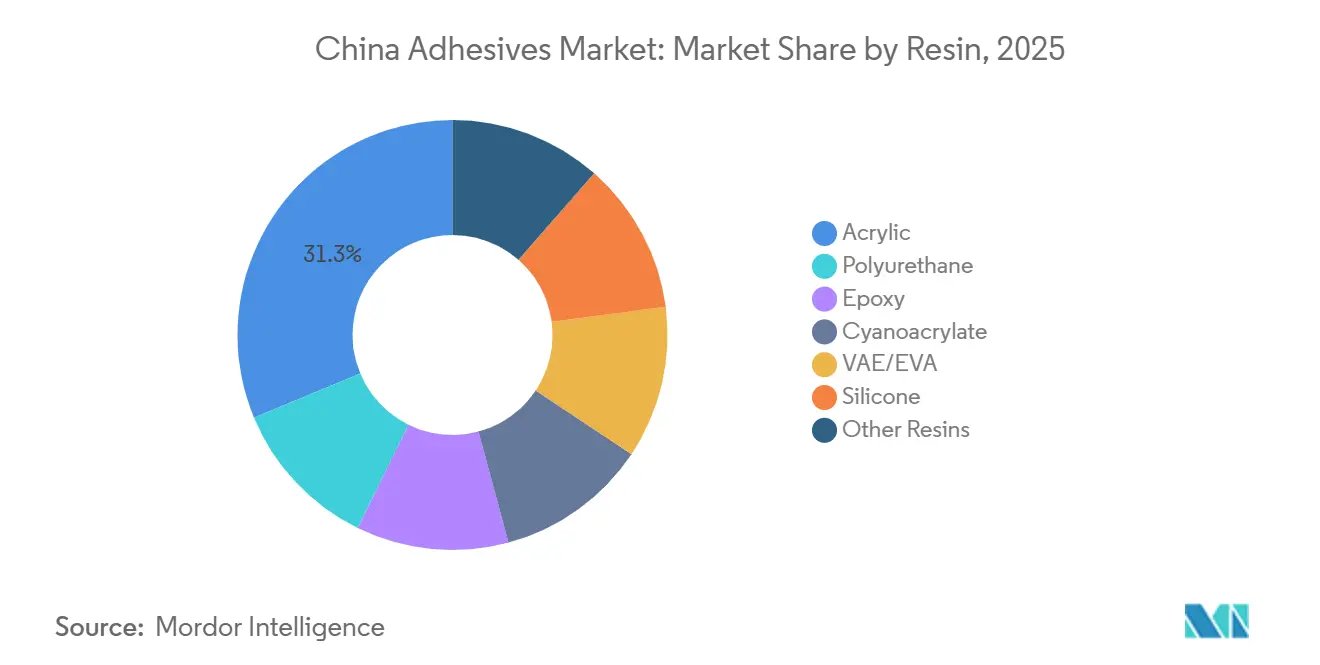

- Por resina, el acrílico capturó el 31,28% de la participación del mercado de adhesivos en China en 2025, mientras que se pronostica que el poliuretano registrará la CAGR más rápida del 6,74% hasta 2031.

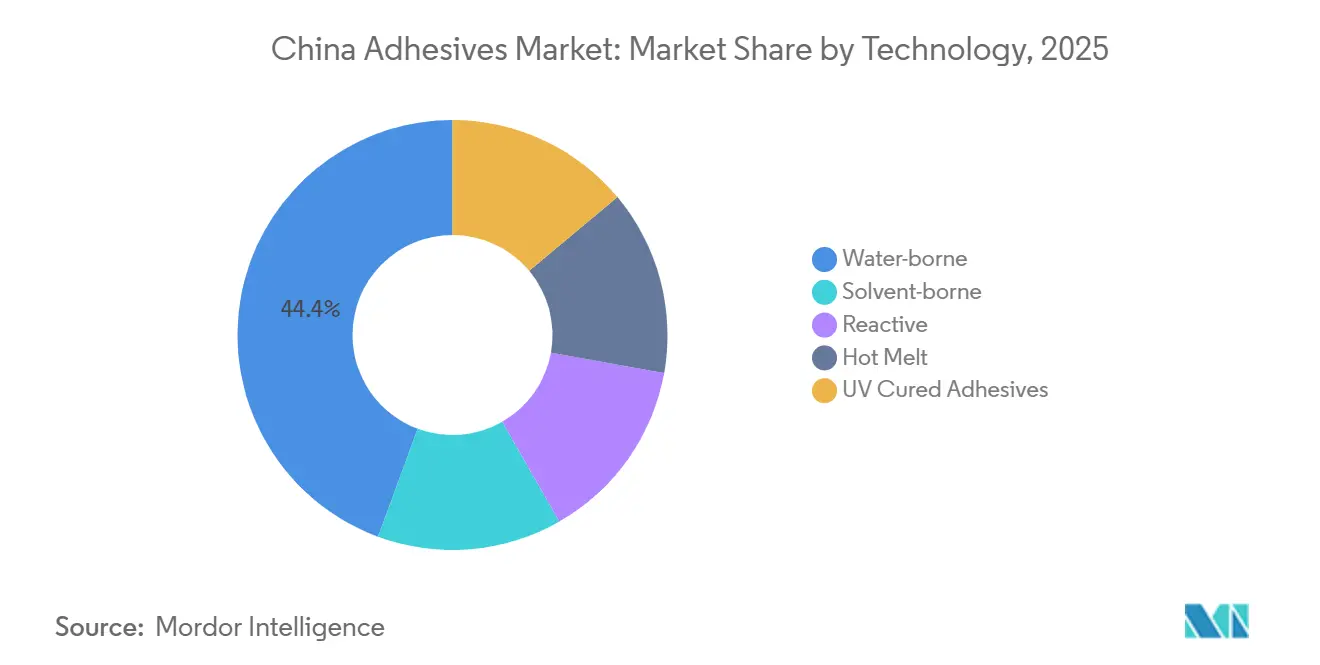

- Por tecnología, los adhesivos a base de agua representaron el 44,36% del tamaño del mercado de adhesivos en China en 2025, mientras que los reactivos se expandirán a una CAGR del 6,81% hasta 2031.

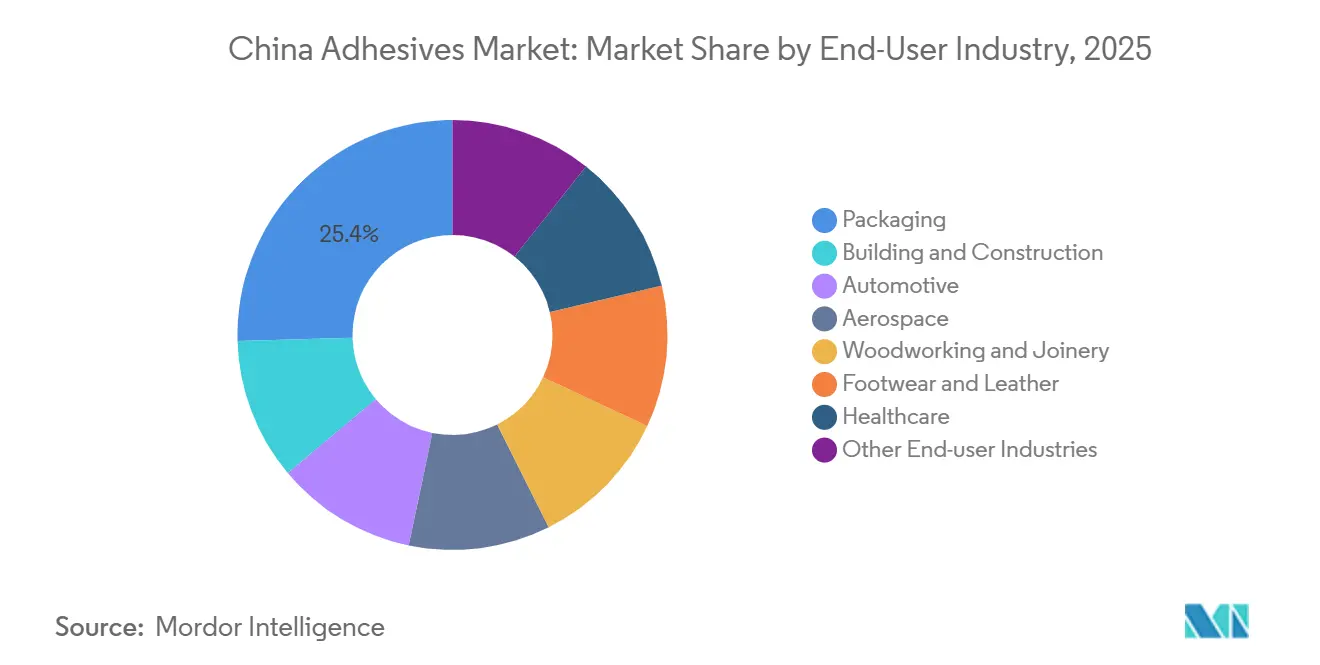

- Por industria de usuario final, el embalaje lideró con una participación de ingresos del 25,44% en 2025, aunque se proyecta que el sector automotriz avanzará a una CAGR del 6,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de adhesivos en China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del embalaje impulsado por el comercio electrónico | +1.2% | Nacional, con concentración en centros logísticos del este (Shanghái, Hangzhou, Shenzhen) | Corto plazo (≤ 2 años) |

| Auge en la fabricación de vehículos eléctricos | +1.5% | Nacional, con ganancias tempranas en los clústeres de baterías de Guangdong, Jiangsu y Shanghái | Mediano plazo (2-4 años) |

| Impulso de infraestructura y urbanización | +0.9% | Beijing-Tianjin-Hebei, Delta del Río Yangtsé, Delta del Río de las Perlas, ciudades del corredor occidental | Largo plazo (≥ 4 años) |

| Cambio regulatorio hacia formulaciones ecológicas | +1.0% | Nacional, aplicación más estricta en ciudades de primer nivel (Beijing, Shanghái, Guangzhou) | Mediano plazo (2-4 años) |

| Demanda de fábricas inteligentes de adhesivos reactivos listos para la automatización | +0.8% | Zonas de manufactura del este (Jiangsu, Zhejiang), centros de exportación del sur (Guangdong) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del embalaje impulsado por el comercio electrónico

China procesó 122,5 mil millones de paquetes en 2025, una escala que consolida al embalaje como la mayor participación de uso final dentro del mercado de adhesivos en China[1]Servicio Postal de China, "Estadísticas anuales de paquetes de mensajería 2025," chinapost.gov.cn . La producción de etiquetas aumentó a 9,98 mil millones de m², y las ventas de módulos de inserción RFID alcanzaron los 39 mil millones de unidades, generando una fuerte demanda de adhesivos de presión a base de emulsión acrílica capaces de soportar aplicadores automáticos y variaciones de temperatura. Los adhesivos termofusibles a base de agua ganan preferencia porque las empresas de comercio electrónico imponen mandatos de contenido biológico para cumplir con los objetivos corporativos de sostenibilidad. El auge también atrae descuentos por volumen que comprimen los márgenes de los convertidores, lo que obliga a los proveedores a escalar o diferenciarse. Como resultado, los centros de innovación se orientan hacia formulaciones de baja temperatura y totalmente reciclables que siguen el ritmo de la logística justo a tiempo.

Auge en la fabricación de vehículos eléctricos

Los envíos de vehículos de nueva energía cerraron 2024 con 12 millones de unidades, mientras que CATL por sí sola apuntó a 750 GWh de capacidad de celdas para 2025, ambos factores que incrementan la demanda de adhesivos térmicamente conductores y retardantes de llama calificados según UL94 V0. Los sistemas de poliuretano prosperan porque adhieren carcasas de aluminio y se adaptan a los perfiles térmicos de las baterías de iones de litio, lo que eleva su CAGR al 6,74% hasta 2031. Los proveedores nacionales lanzaron grados de TPU de base biológica que reducen el carbono del ciclo de vida en aproximadamente un 20% sin sacrificar la resistencia al despegue. A medida que se aproximan los aranceles del Mecanismo de Ajuste en Frontera por Carbono (CBAM) europeo, los fabricantes de automóviles reducen los ciclos de calificación de adhesivos a menos de 18 meses, recompensando a los proveedores con líneas piloto en el país y trazabilidad completa.

Impulso de infraestructura y urbanización

El Consejo de Estado fijó un objetivo de CNY 300 mil millones para materiales de construcción ecológicos para 2026, canalizando volumen hacia selladores de bajo COV y compuestos de acristalamiento estructural. Las políticas de prefabricación exigen que el 30% de las nuevas construcciones sean fabricadas en fábrica, trasladando las tareas de unión de los sitios de construcción a las plantas de paneles. Los acrílicos a base de agua curan a temperaturas ambiente, evitando peligros de inflamabilidad y similares a los de la normativa OSHA. Aunque la inversión inmobiliaria cayó un 10% en 2024, el transporte público, el tren de alta velocidad y las instalaciones de energía renovable llenan parte de la brecha. Los proveedores con dosificación automatizada y control de calidad en línea ganan ventaja a medida que los fabricantes de paneles aseguran acuerdos de suministro plurianuales.

Cambio regulatorio hacia formulaciones ecológicas

La norma GB 33372-2020 redujo los COV permitidos a 50 g/L para productos de interiores, llevando a los adhesivos a base de agua al 44,36% del mercado de adhesivos en China en 2025. Shanghái y Guangzhou imponen umbrales aún más bajos, acelerando la adopción de poliuretano sin solventes en los clústeres de calzado que exportan a Europa y América del Norte. La norma GB 18580 endureció los límites de formaldehído en la unión de madera, empujando a los productores de urea-formaldehído a reformular o abandonar el mercado. Los gastos de cumplimiento, a menudo del 5-8% de los ingresos, favorecen a las plantas multinacionales con grandes bases de amortización. Los campeones locales responden escalando materias primas de base biológica y gestionando subsidios provinciales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en el precio de las materias primas | -0.7% | Nacional, con impacto agudo en los clústeres petroquímicos costeros (Zhanjiang, Ningbo) | Corto plazo (≤ 2 años) |

| Costos estrictos de cumplimiento de COV y HAP | -0.5% | Nacional, aplicación más estricta en ciudades de primer nivel y zonas orientadas a la exportación | Mediano plazo (2-4 años) |

| Desplazamiento de la construcción prefabricada hacia sujetadores mecánicos | -0.3% | Zonas prefabricadas de Beijing-Tianjin-Hebei, Delta del Río Yangtsé, Delta del Río de las Perlas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el precio de las materias primas

Los datos del primer semestre de 2025 mostraron el tolueno diisocianato a CNY 12.131/tonelada, una caída del 21,96%, mientras que el epoxi subió un 7,56% hasta CNY 13.790/tonelada, creando divergencia de costos para los formuladores de poliuretano y epoxi. Las nuevas líneas de acrilato de butilo de Wanhua y BASF suprimieron los precios del acrílico, pero la demanda inmobiliaria del mercado final rezagó. Los grandes operadores integrados verticalmente protegieron sus márgenes; los convertidores más pequeños soportaron oscilaciones del 15-20%, lo que desencadenó reajustes de precios trimestrales. Las investigaciones antidumping sobre las exportaciones de epoxi comprimieron aún más la disponibilidad interna, empujando a algunos usuarios hacia sustitutos acrílicos o de poliuretano donde cumplen las especificaciones.

Costos estrictos de cumplimiento de COV y HAP

Cumplir con los límites de la norma GB 33372-2020 obliga a las plantas de nivel medio a invertir del 5 al 8% de sus ingresos anuales en depuradores, equipos de monitoreo y ensayos de reformulación. Las prohibiciones en el lugar de trabajo impulsan a las fábricas de paneles a ventilar e instalar recuperación de solventes, aumentando el gasto de capital. En proyectos de prefabricación de gran altura, los códigos sísmicos favorecen los marcos de acero atornillados, reduciendo el volumen de adhesivos en un 3-5% anual en algunas tareas estructurales[2]Ministerio de Vivienda y Desarrollo Urbano-Rural, "Código de Construcción Prefabricada," mohurd.gov.cn . Los exportadores de calzado se orientan hacia sistemas sin solventes para evitar penalizaciones por aranceles ecológicos, pero las pequeñas y medianas empresas enfrentan curvas de aprendizaje y retrasos en la recuperación de la inversión, lo que frena la adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por resina: el dominio del acrílico ancla el embalaje y la construcción

Los acrílicos representaron el 31,28% de la participación del mercado de adhesivos en China en 2025, lo que refleja un equilibrio en la pegajosidad, la resistencia a los rayos UV y la amplia compatibilidad. La CAGR del 6,74% del poliuretano se debe a la unión de baterías para vehículos eléctricos y las líneas de calzado sin solventes que satisfacen las auditorías de exportación. Las empresas locales amplían el TPU de base biológica y los polioles de poliéster, reduciendo las emisiones del ciclo de vida en aproximadamente una quinta parte. Los epoxis sirven para la industria aeroespacial y las palas de aerogeneradores, pero enfrentan presión en los costos de materias primas que acelera el uso de variantes modificadas con acrílico. Las siliconas aumentan en los módulos fotovoltaicos a medida que China alcanzó 1.200 GW de capacidad solar y eólica combinada en 2024, seis años antes de lo previsto.

Los clústeres de demanda son importantes. Los convertidores costeros se benefician de las plantas de acrilato de butilo y HDI en Zhanjiang y Yantai, acortando la logística de entrada y estabilizando los totales. Los sitios del interior pagan primas y se cubren con carteras de múltiples resinas. Los vientos en contra regulatorios empujan a los nichos de fenol-formaldehído y estireno-butadieno a replantear sus formulaciones o abandonar el mercado. Si el acrílico mantiene su liderazgo hasta 2031 depende de qué tan rápidamente el poliuretano aborda las brechas de costos y qué tan rápido las siliconas y el cianoacrilato penetran en los dispositivos electrónicos y médicos de alto valor.

Por tecnología: el liderazgo de los adhesivos a base de agua refleja el impulso regulatorio

Las formulaciones a base de agua representaron el 44,36% del tamaño del mercado de adhesivos en China en 2025 gracias a los límites de COV y la mayor facilidad para obtener permisos de planta. Las líneas de base solvente disminuyen a medida que los centros de calzado adoptan sistemas de poliuretano sin emisiones para mantener su estatus de exportación. Sin embargo, las tecnologías reactivas son la frontera del rendimiento, registrando una CAGR del 6,81% porque su curado instantáneo sigue el ritmo de las líneas robóticas y las plantas de baterías. Los adhesivos termofusibles prosperan en el sellado de cartones y los envoltorios de asas para comercio electrónico, aunque enfrentan presión de los grados sensibles a la presión que admiten etiquetas de datos variables.

Los diseños híbridos reactivos a base de agua emergen del Centro de Inspiración Henkel en Shanghái, inaugurado en 2025 con una inversión de EUR 60 millones, combinando bajo COV con rápido fraguado para interiores automotrices. Los grados curados por UV siguen siendo un nicho debido a los costos de capital de las lámparas, pero capturan la minielectrónica con carga térmica cero. A lo largo del horizonte de perspectivas, la mezcla tecnológica se fragmentará: las tareas de alto volumen y sensibles a los costos se mantendrán a base de agua, mientras que los segmentos de alto margen y listos para la automatización adoptarán sistemas reactivos o curados por UV.

Por industria de usuario final: la escala del embalaje se combina con el impulso automotriz

El embalaje absorbió el 25,44% del volumen total en 2025, ya que 122,5 mil millones de paquetes demandaron etiquetas, cintas y sellos reciclables. El tamaño del mercado de adhesivos en China vinculado al embalaje se mantiene por tanto resistente, aunque los descuentos presionan los márgenes. El adhesivo automotriz crece a una CAGR del 6,92% a medida que los paquetes de baterías requieren rellenos de huecos por encima de 2 W/m-K y líneas estructurales retardantes de llama. Las tendencias en construcción dependen de las cuotas de materiales ecológicos; si bien el sector inmobiliario fue débil en 2024, la infraestructura pública sigue canalizando una demanda constante.

Las líneas de calzado en Guangdong y Fujian cambiaron al poliuretano sin solventes, elevando el costo de las materias primas pero cumpliendo con las normas de auditoría de la Unión Europea. El adhesivo para atención médica se acelera con una población envejecida de 280 millones de ciudadanos de 60 años o más, impulsando el adhesivo tisular de cianoacrilato y las cintas de suave adherencia a la piel. El sector aeroespacial gana volumen a través de los programas de COMAC que localizan los adhesivos de película epoxi. En todos los usos finales, los ganadores de los segmentos serán aquellos que alineen la velocidad de curado, la sostenibilidad y el costo con la lógica de ensamblaje específica de cada sector.

Análisis geográfico

Las provincias orientales —Jiangsu, Zhejiang y Shanghái— concentran más de un tercio de la demanda del mercado de adhesivos en China, ya que albergan clústeres automotrices, electrónicos y de embalaje respaldados por la línea de resinas Caojing de BASF y el Centro de Inspiración Henkel en Shanghái. Los objetivos de prefabricación del Delta del Río Yangtsé intensifican el consumo de selladores a base de agua, mientras que más de 700 prensas digitales impulsan las etiquetas sensibles a la presión. Las zonas del sur —Guangdong y Fujian— lideran en calzado e incrustaciones RFID, apoyándose en el acrilato de butilo local de la planta de 400.000 toneladas de BASF en Zhanjiang, inaugurada en 2025.

Los corredores occidentales —Chongqing, Chengdu, Xi'an— capturan participación a través de proyectos de tren de alta velocidad y energía renovable vinculados a la directiva de construcción ecológica de CNY 300 mil millones. Sin embargo, los ciclos de adquisición son prolongados y la debilidad del sector inmobiliario modera las cifras. La región Beijing-Tianjin-Hebei se centra en la renovación de ascensores y el acristalamiento de bajo COV debido a los códigos municipales más estrictos, lo que respalda a los proveedores de selladores para construcción. Los formuladores del interior que carecen de integración de materias primas pagan primas de volatilidad, lo que impulsa la agrupación a lo largo de los parques petroquímicos costeros.

La producción de módulos fotovoltaicos en Jiangsu y Zhejiang aprovecha las líneas de silicona locales para cumplir con los requisitos de durabilidad exterior de 25 años. Los grandes operadores multisitio compensan la logística y las diferencias regulatorias provinciales operando plantas tanto en el sur como en el este, pero la complejidad de coordinación aumenta. De cara al futuro, los incentivos de política regional —especialmente en torno al crédito ecológico y el comercio de carbono— darán forma a la distribución del crecimiento del mercado de adhesivos en China hasta 2031.

Panorama competitivo

El mercado de adhesivos en China muestra una baja concentración. Los grandes operadores globales —Henkel y Sika— poseen colectivamente alrededor del 35-40% a través de la profundidad del servicio técnico, carteras amplias y materias primas integradas verticalmente. Los líderes nacionales —Beijing Comens New Materials Co., Ltd. y Hubei Huitian— capturan participación en nichos de productos básicos y servidos por clústeres. BASF aseguró el control de la cadena de materias primas al añadir 400.000 tpa de acrilato de butilo en Zhanjiang en 2025 y elevar la capacidad de dispersión de Caojing a 18.800 tpa. Wanhua duplicó el HDI a 40.000 tpa y presentó TPU de base biológica en 2024, posicionándose para los vehículos eléctricos y las líneas de calzado sostenibles.

Henkel inauguró su Centro de Inspiración con una inversión de EUR 60 millones en 2025 para codesarrollar formulaciones híbridas de bajo COV con fabricantes de equipos originales (OEM) chinos. Empresas más pequeñas como Hubei Huitian registraron ingresos de CNY 3.989 millones en 2024 y lanzaron 48 productos enfocados en selladores de silicona para energía solar y líneas de construcción de poliuretano. El enfoque competitivo se desplaza ahora hacia los grados de electrónica curados por UV, los adhesivos tisulares médicos y los sistemas de despegue bajo demanda para el reciclaje de baterías. Las carreras de patentes y las cadenas de suministro localizadas definirán el poder de fijación de precios a medida que crecen los gastos generales regulatorios.

Líderes de la industria de adhesivos en China

H.B. Fuller Company

Henkel AG & Co. KGaA

Hubei Huitian New Materials Co. Ltd

Sika AG

Beijing Comens New Materials Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: BASF inició la producción comercial en su unidad de acrilato de butilo de 400.000 tpa en Zhanjiang. Este desarrollo garantiza un suministro estable de materias primas para las emulsiones acrílicas, que se utilizan ampliamente en el mercado de adhesivos.

- Mayo de 2025: Shandong ADINO New Materials Co., Ltd. inició operaciones en el condado de Tancheng, Linyi. La empresa, una empresa conjunta entre la china Guangdong Zhenghe Adhesive Materials Co., Ltd. y el grupo alemán ADINO Group, significa una nueva fase de colaboración sino-alemana en adhesivos termofusibles de alto rendimiento.

Alcance del informe del mercado de adhesivos en China

Los adhesivos son sustancias, como colas o cementos, que unen materiales mediante la adhesión superficial. Mantienen los materiales unidos y resisten la separación a través de interacciones químicas o físicas. Los adhesivos ofrecen ventajas sobre los sujetadores mecánicos, incluida una mejor distribución de las tensiones y compatibilidad con diversos materiales como la madera, el metal y el plástico.

El mercado de adhesivos en China está segmentado por resina, tecnología, industria de usuario final y geografía. Por resina, el mercado está segmentado en acrílico, poliuretano, epoxi, cianoacrilato, VAE/EVA, silicona y otras resinas. Por tecnología, el mercado está segmentado en adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV. Por industria de usuario final, el mercado está segmentado en embalaje, edificación y construcción, automotriz, aeroespacial, carpintería y ebanistería, calzado y cuero, atención médica y otras industrias de usuario final. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Acrílico |

| Poliuretano |

| Epoxi |

| Cianoacrilato |

| VAE/EVA |

| Silicona |

| Otras resinas |

| A base de agua |

| A base de solvente |

| Reactivo |

| Fusión en caliente |

| Adhesivos curados por UV |

| Embalaje |

| Edificación y construcción |

| Automotriz |

| Aeroespacial |

| Carpintería y ebanistería |

| Calzado y cuero |

| Atención médica |

| Otras industrias de usuario final |

| Por resina | Acrílico |

| Poliuretano | |

| Epoxi | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicona | |

| Otras resinas | |

| Por tecnología | A base de agua |

| A base de solvente | |

| Reactivo | |

| Fusión en caliente | |

| Adhesivos curados por UV | |

| Por industria de usuario final | Embalaje |

| Edificación y construcción | |

| Automotriz | |

| Aeroespacial | |

| Carpintería y ebanistería | |

| Calzado y cuero | |

| Atención médica | |

| Otras industrias de usuario final |

Definición de mercado

- Industria de usuario final - Edificación y construcción, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado y cuero, atención médica y otros son las industrias de usuario final consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - En el alcance del estudio, se consideran resinas como poliuretano, epoxi, acrílico, cianoacrilato, VAE/EVA y silicona

- Tecnología - Para los efectos de este estudio, se toman en consideración las tecnologías de adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a base de solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como el policloropreno, el poliuretano, el acrílico, la silicona y los cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a base de agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agrupación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación o adhesivos rad-cure. |

| Adhesivo resistente al calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para soportar la desintegración causada por altas temperaturas. A medida que aumenta la temperatura, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización de la producción | La relocalización de la producción es la práctica de trasladar la producción de productos básicos y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización inversa, internalización y retorno de la producción son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos de mano de obra y fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales no porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos ni de aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede entrar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina el requisito de alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son sustancias químicas de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos nacionales de embalaje para 2025 | En 2018, el Ministerio de Medio Ambiente de Australia fijó los siguientes Objetivos Nacionales de Embalaje para 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025; el 70% del embalaje plástico debe ser reciclado o compostado para 2025; el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025; y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse progresivamente para 2025. |

| Política de sustitución de importaciones del Gobierno ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno puso en marcha un plan de «sustitución de importaciones», designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de papel | Los sustratos de papel son hojas, rollos o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como material aislante. La variedad de materiales aislantes incluye fibras gruesas como la fibra de vidrio, la lana de roca y escoria, la celulosa y las fibras naturales, así como planchas de espuma rígida y láminas brillantes. |

| Choque térmico | Un cambio de temperatura conocido como choque térmico genera tensiones en un material. Habitualmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con escasa conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un conjunto de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman adicionalmente mediante modelización de regresión (donde sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción