Tamaño y participación del mercado de cintas especiales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

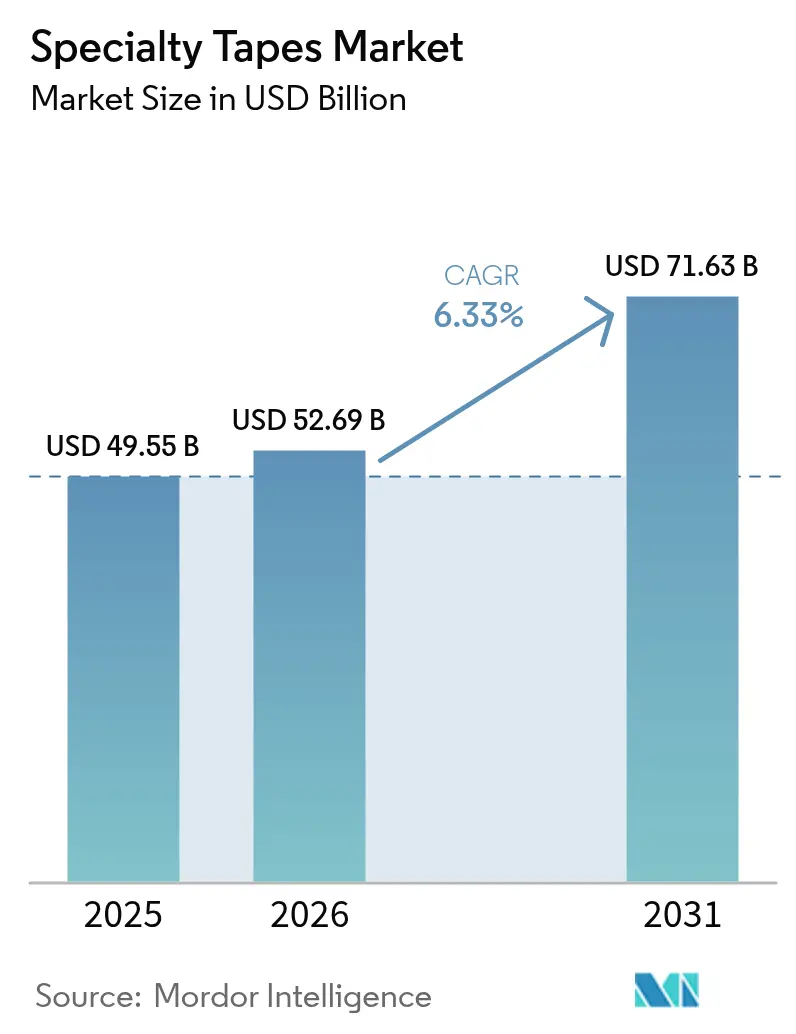

| Tamaño del Mercado (2026) | 52.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cintas especiales por Mordor Intelligence

Se espera que el tamaño del mercado de cintas especiales crezca de USD 49.550 millones en 2025 a USD 52.690 millones en 2026 y se prevé que alcance USD 71.630 millones en 2031 a una CAGR del 6,33% durante 2026-2031. La sólida demanda proveniente de los sectores de electrónica, atención médica y fabricación de vehículos eléctricos impulsa una mayor adopción de soluciones de alto rendimiento para unión, sellado y protección. Las cintas adhesivas estructurales continúan desplazando a los sujetadores mecánicos en ensamblajes sensibles al peso, mientras que las formulaciones sin solvente apoyan el cumplimiento de normativas de emisiones cada vez más estrictas. La innovación en formulaciones compatibles con la piel para dispositivos médicos portátiles y adhesivos ópticamente claros para pantallas plegables aumenta aún más la diferenciación de productos. Los proveedores que combinan integración vertical con desarrollo de materiales sostenibles capturan pedidos crecientes a medida que las restricciones sobre sustancias per- y polifluoroalquílicas (PFAS) y los límites de compuestos orgánicos volátiles (COV) redefinen las especificaciones de los clientes.

Conclusiones clave del informe

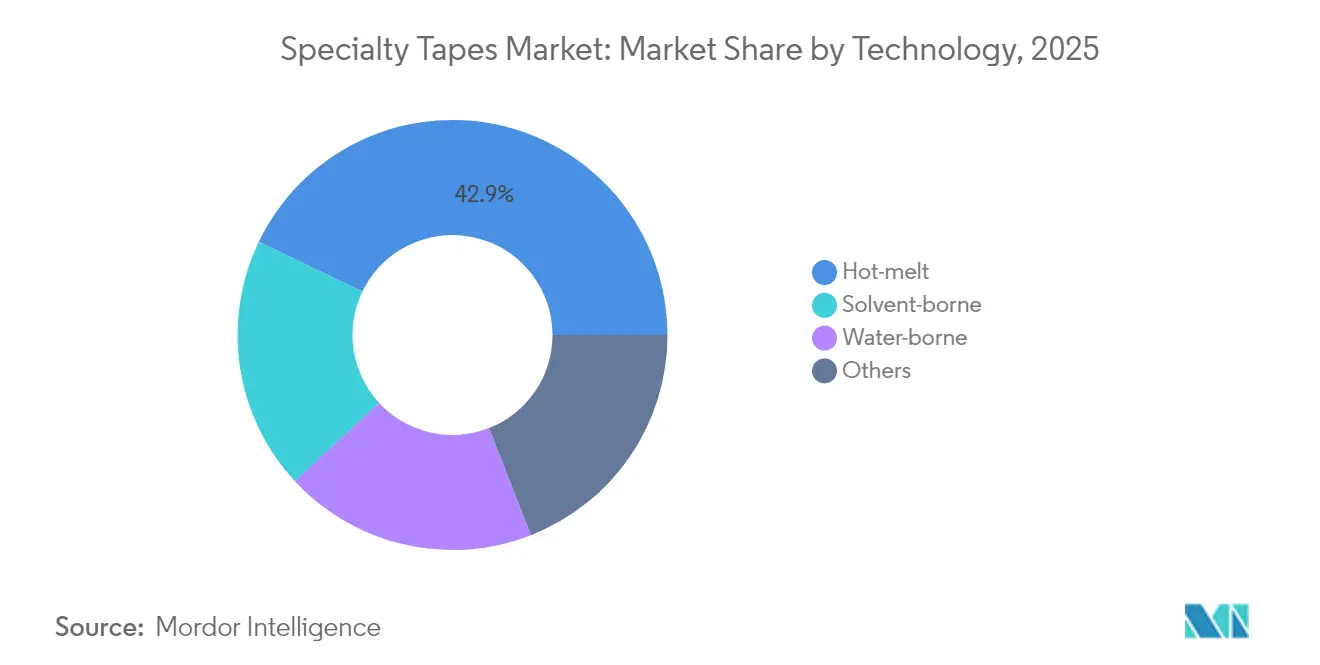

- Por tecnología, los sistemas de fusión en caliente lideraron con el 42,85% del tamaño del mercado de cintas especiales en 2025 y están proyectados para crecer a una sólida CAGR del 6,98%.

- Por resina adhesiva, las acrílicas dominaron con una participación de ingresos del 46,75% en 2025; las formulaciones a base de caucho están listas para registrar la CAGR más alta del 7,52% hasta 2031.

- Por tipo, el policloruro de vinilo representó el 36,95% del tamaño del mercado de cintas especiales en 2025, mientras que los sustratos tejidos/no tejidos registrarán la CAGR más rápida del 7,18%.

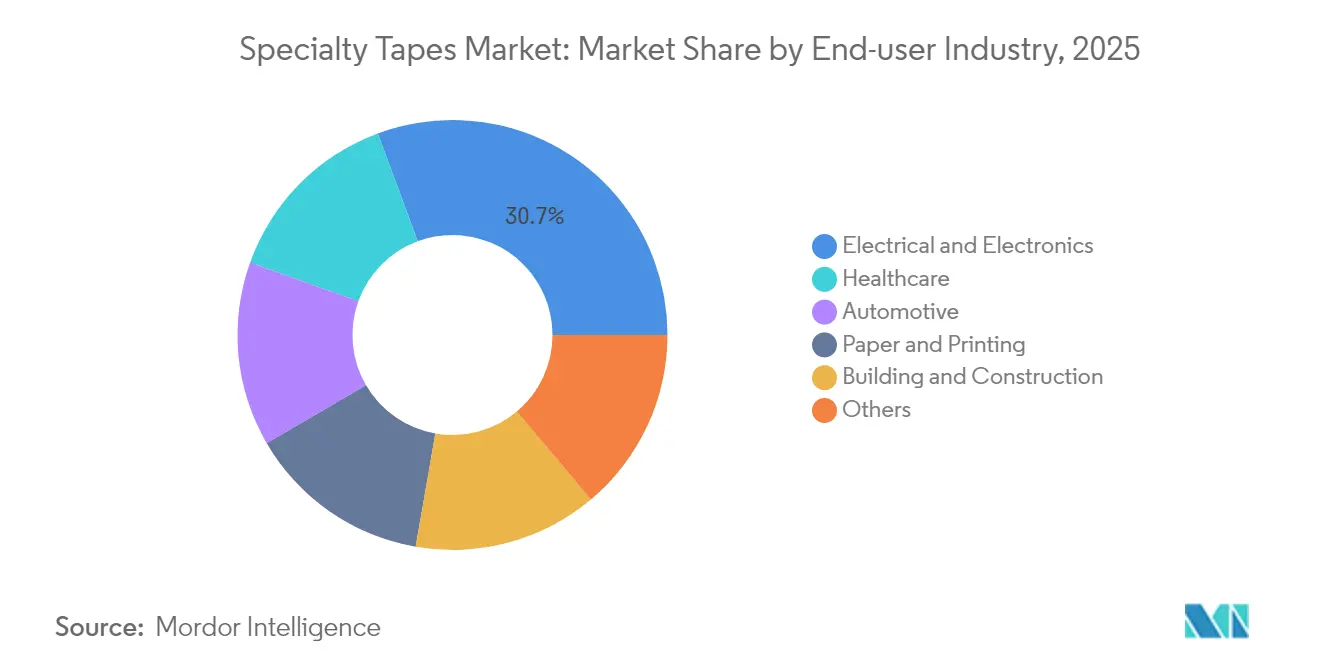

- Por industria del usuario final, el segmento eléctrico y electrónico mantuvo el 30,65% de la participación del mercado de cintas especiales en 2025, mientras que se proyecta que la atención médica se expanda a la CAGR más rápida del 7,35% hasta 2031.

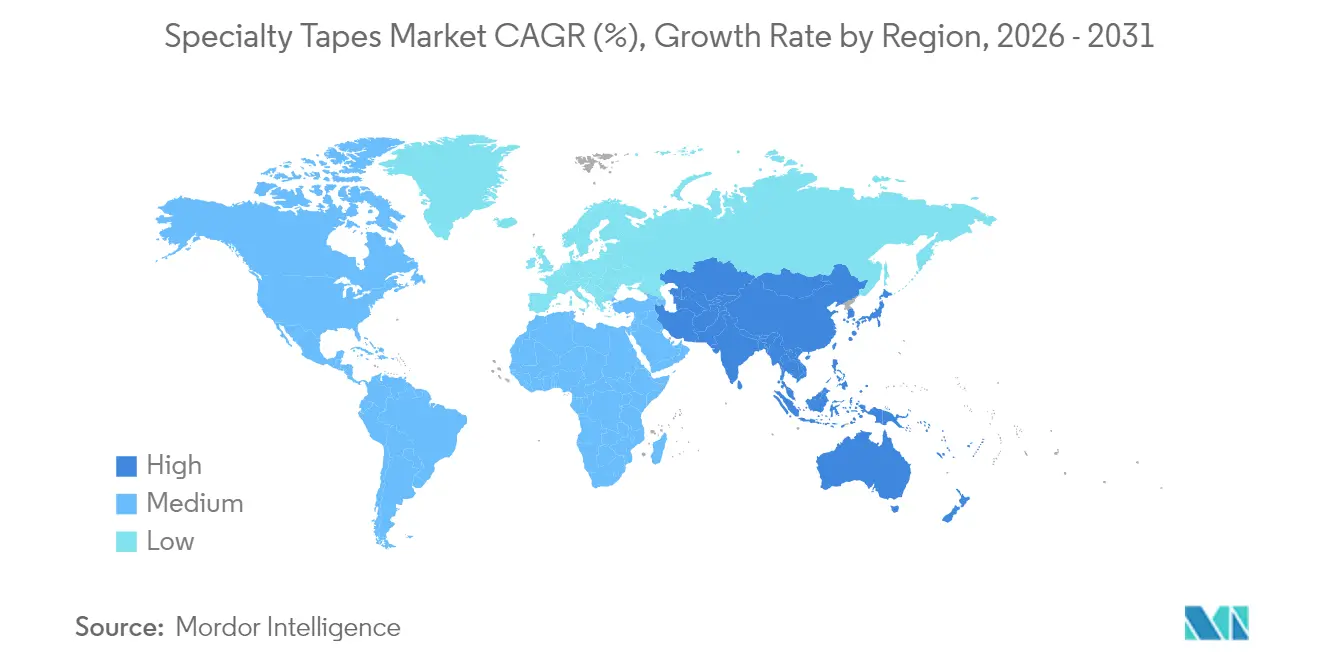

- Por geografía, Asia-Pacífico capturó el 40,85% de la participación del mercado de cintas especiales en 2025 y se prevé que registre la CAGR más sólida del 7,76%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de cintas especiales

Análisis del impacto de los impulsores*

| Impulsores | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión de la demanda en atención médica y dispositivos portátiles | +1.2% | Mundial, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en electrónica flexible y paquetes de baterías para vehículos eléctricos | +1.0% | Núcleo Asia-Pacífico, expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge de la construcción en edificios ecológicos de Asia-Pacífico | +0.8% | Núcleo Asia-Pacífico, emergente en Oriente Medio y África | Mediano plazo (2-4 años) |

| Tendencia de reducción de peso en interiores de automóviles y ferroviarios | +0.7% | Mundial, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Surgimiento de cintas de gestión térmica para celdas de vehículos eléctricos | +0.6% | Mundial, con concentración en China, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la demanda en atención médica y dispositivos portátiles

Los dispositivos médicos portátiles, como los monitores continuos de glucosa, los vendajes inteligentes y los parches cardíacos, dependen cada vez más de cintas compatibles con la piel que combinan una adherencia inicial sólida con una remoción atraumática. La creciente adopción del monitoreo remoto de pacientes acelera la demanda de adhesivos transpirables y con gestión de humedad, con Avery Dennison Medical enfatizando la comodidad a largo plazo en dispositivos de uso prolongado[1]"Plataformas adhesivas compatibles con la piel para dispositivos portátiles," medical.averydennison.com. Las construcciones ópticamente claras que mantienen la transparencia bajo el movimiento dinámico de la piel permiten la integración avanzada de biosensores, desplazando las prioridades de formulación hacia la biocompatibilidad y la remoción de bajo trauma.

Crecimiento en electrónica flexible y paquetes de baterías para vehículos eléctricos

Los teléfonos inteligentes plegables, los televisores enrollables y las pantallas ultradelgadas requieren cintas ópticamente claras que soporten miles de ciclos de flexión sin formación de neblina mientras protegen los circuitos internos. Las cintas de interfaz térmica en los módulos de batería de vehículos eléctricos mitigan la transferencia de calor de celda a celda, mejorando la seguridad del paquete durante la propagación térmica. El enfoque de Lintec Corporation en cintas de empaquetado de semiconductores apunta a soluciones resistentes al reflujo y con blindaje electromagnético para diseños avanzados de chips. Las cintas adhesivas estructurales ahora reemplazan los tornillos en el ensamblaje de paquetes de baterías, reduciendo el peso y mejorando la resistencia a la vibración.

Auge de la construcción en edificios ecológicos de Asia-Pacífico

Las regulaciones orientadas a la certificación LEED impulsan la adopción de cintas especiales de bajo contenido de compuestos orgánicos volátiles (COV) en sistemas de muro cortina y envolvente de edificios[2]"Norma final de la Agencia de Protección Ambiental de los EE. UU. sobre cloruro de metileno," adhesivesmag.com. La expansión de tesa en 2024 en Bombay y Bengaluru posiciona la producción cerca del mercado de edificios energéticamente eficientes de India, incluidas las instalaciones solares y la construcción modular. Las cintas de alto rendimiento mejoran las funciones de sellado de aire y agua en módulos prefabricados, apoyando un ensamblaje en obra más rápido mientras se mantiene la integridad del impermeabilizado.

Tendencia de reducción de peso en interiores de automóviles y ferroviarios

Los fabricantes de automóviles reemplazan los sujetadores mecánicos por cintas sensibles a la presión para reducir la masa y mejorar el ruido, las vibraciones y la aspereza en las cabinas de vehículos eléctricos. Avery Dennison ofrece adhesivos de unión de espuma y fibra que trabajan con sustratos diversos, como espumas de poliuretano y elastómeros de etileno-propileno-dieno (EPDM). Los operadores ferroviarios adoptan cintas para la fijación de paneles, aprovechando los beneficios de distribución de tensiones y expansión térmica. Las líneas adhesivas avanzadas permiten la reelaboración durante el ensamblaje mientras ofrecen un rendimiento estructural duradero una vez que los vehículos entran en servicio.

Análisis del impacto de las restricciones*

| Restricciones | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas petroquímicas | -0.9% | Mundial, con mayor impacto en regiones dependientes de materias primas importadas | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre emisiones de COV/solventes | -0.6% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Litigios relacionados con PFAS y costos de reformulación | -0.4% | América del Norte y la Unión Europea principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las materias primas petroquímicas

Los costos de resinas acrílicas y de caucho aumentan considerablemente cuando los precios de los monómeros derivados del crudo se disparan, comprimiendo los márgenes de los fabricantes que no pueden trasladar los aumentos aguas abajo. La volatilidad del etileno se traslada al respaldo de policloruro de vinilo. Los productores químicos europeos reportan una presión sostenida en los costos de energía, lo que estrecha aún más el suministro. La integración vertical y los contratos de suministro a largo plazo siguen siendo las principales coberturas contra las variaciones de costos.

Regulaciones estrictas sobre emisiones de COV/solventes

La Agencia de Protección Ambiental de los EE. UU. prohibió el cloruro de metileno en los adhesivos de consumo en 2024, acelerando la migración hacia líneas a base de agua y de fusión en caliente. La Estrategia Química para la Sostenibilidad de Europa emplea una evaluación de riesgo genérica para restringir los sistemas de solventes en todas las industrias, lo que impulsa programas de reformulación multimillonarios. Los proveedores más pequeños sin escala en investigación y desarrollo enfrentan la salida del mercado o la adquisición a medida que se acortan los plazos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: el dominio de la fusión en caliente continúa

Los sistemas de fusión en caliente contribuyeron con el 42,85% del tamaño del mercado de cintas especiales en 2025, y su CAGR del 6,98% indica una preferencia duradera por opciones sin solvente y de fraguado rápido adecuadas para líneas automatizadas de alta velocidad. Las variantes a base de agua ganan terreno donde los sustratos no pueden tolerar temperaturas de aplicación de 150 °C, en particular en diagnósticos médicos sensibles.

Los objetivos de sostenibilidad impulsan la adopción de resinas de fusión en caliente de origen biológico basadas en ácidos grasos de tall oil y polioles derivados del azúcar. Henkel y Packsize demostraron una reducción del 32% en gases de efecto invernadero con formulaciones a base de maíz en ensayos de embalaje de 2025. Los proveedores de equipos amplían la tecnología de boquillas para aplicar patrones que reducen el uso de adhesivo hasta en un 25%, alineándose con los objetivos de reducción de costos y ESG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por resina adhesiva: liderazgo acrílico desafiado

Las acrílicas acapararon el 46,75% de la participación del mercado de cintas especiales en 2025 gracias a su equilibrado perfil de adherencia, estabilidad UV y costo. Sin embargo, el tamaño del mercado de cintas especiales para formulaciones a base de caucho está en camino de expandirse un 7,52% anual, ya que los fabricantes de equipos originales buscan flexibilidad bajo impacto a bajas temperaturas y adherencia de ensamblaje rápido. Los adhesivos de silicona sirven a zonas de alta temperatura de hasta 260 °C, fundamentales para el acoplamiento electrónico y el enmascarado aeroespacial, aunque su costo premium limita una penetración más amplia. Las formulaciones híbridas que injertan bloques de silicona en esqueletos acrílicos emergen para equilibrar la tolerancia a la temperatura con el precio.

Por tipo: las soluciones tejidas ganan terreno

El policloruro de vinilo capturó el 36,95% de la participación del mercado de cintas especiales en 2025, favorecido por su resistencia química, retardancia a la llama y eficiencia de costos. Sin embargo, se prevé que el tamaño del mercado de cintas especiales para sustratos tejidos y no tejidos se expanda a una CAGR del 7,18%, superando al policloruro de vinilo a medida que los fabricantes de equipos originales buscan materiales transpirables y drapeables para sensores corporales y tapicería de interiores de vehículos. El tereftalato de polietileno sigue siendo indispensable en el ensamblaje de circuitos impresos flexibles debido a su estabilidad dimensional bajo picos de reflujo de 260 °C. Los respaldos de papel y kraft sirven para aplicaciones de enmascarado, empalme y fácil desgarro, pero enfrentan riesgo de sustitución donde la exposición a la humedad es alta.

Por industria del usuario final: la atención médica impulsa la innovación

Se proyecta que el sector de atención médica crezca a una CAGR del 7,35% hasta 2031. Los sectores eléctrico y electrónico siguen representando el mayor conjunto de ingresos con el 30,65%, lo que refleja la dependencia arraigada de las cintas de interfaz térmica y blindaje electromagnético para el empaquetado de semiconductores. La creciente adopción del monitoreo remoto de pacientes acelera la demanda de construcciones transpirables y compatibles con la piel, lo que lleva a los proveedores de materiales a priorizar la remoción de bajo trauma y la gestión de humedad. El mercado de cintas especiales continúa penetrando en los ensamblajes automotrices, donde las iniciativas de reducción de peso se alinean con los objetivos de electrificación al reemplazar clips y tornillos con líneas adhesivas avanzadas. La unión estructural en maquinaria de embalaje, conversión de papel e impresión mantiene una línea de base estable, amortiguando las caídas cíclicas en los sectores discrecionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La participación del 40,85% de Asia-Pacífico en el mercado de cintas especiales en 2025 subraya la integración de la región en las cadenas de suministro de electrónica, construcción y movilidad. La Misión de Ciudades Inteligentes de India financia las renovaciones de edificios ecológicos que favorecen las cintas de ventanas de bajo contenido de COV capaces de soportar temperaturas de servicio de −10 °C a +70 °C. En Japón, los fabricantes de equipos originales automotrices adquieren cintas de espuma acrílica de doble cara para el revestimiento de pilares, reduciendo el tiempo de ensamblaje en un 30% en comparación con los métodos basados en clips.

América del Norte capitaliza la demanda de grado médico proveniente de 6.000 hospitales y un sector de diagnósticos domiciliarios en rápida expansión. Europa se beneficia de los mandatos regionales de electrificación automotriz que incrementan el consumo de cintas de gestión térmica. Oriente Medio y África registra un crecimiento de dígito medio simple a medida que megaproyectos como NEOM integran sistemas de sellado de fachadas de alto rendimiento. La participación de América del Sur está anclada por la producción de electrodomésticos y embalaje flexible de Brasil; los proveedores domésticos invierten en plantas de monómeros acrílicos para reducir la dependencia de las importaciones. En las regiones emergentes, los subsidios gubernamentales para parques solares y turbinas eólicas amplían la demanda de películas adhesivas estables a los rayos UV que soportan 25 años de exposición al aire libre.

Panorama competitivo

El mercado está moderadamente fragmentado. Las multinacionales, incluidas 3M, Nitto Denko y tesa, gestionan amplias carteras que abarcan desde cintas eléctricas de policloruro de vinilo hasta grados ópticamente claros y térmicamente conductores de alta gama. Las barreras de patentes siguen siendo significativas. Los especialistas regionales se diferencian a través de la agilidad de conversión y los servicios de troquelado a medida, especialmente para programas de corta tirada en los sectores médico y electrónico donde la velocidad supera a la escala.

Líderes de la industria de cintas especiales

3M

Avery Dennison Corporation

Nitto Denko Corporation

tesa SE

Intertape Polymer Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2024: Berry Global acordó vender su negocio de cintas especiales a Nautic Partners por USD 540 millones. La unidad ahora opera como Vybond bajo la propiedad de Nautic.

- Agosto de 2024: tesa SE anunció planes para integrar hidrógeno verde en la producción, con las primeras cintas adhesivas habilitadas con hidrógeno previstas para Hamburgo-Hausbruch en 2027.

Alcance del informe del mercado global de cintas especiales

El informe del mercado de cintas especiales incluye:

| Base solvente |

| Base agua |

| Fusión en caliente |

| Otros |

| Acrílica |

| Caucho |

| Silicona |

| Otros (cianoacrilato, epoxi, poliuretano) |

| Tejido / No tejido |

| Policloruro de vinilo |

| Tereftalato de polietileno |

| Papel |

| Polipropileno |

| Otros |

| Atención médica |

| Eléctrica y electrónica |

| Automotriz |

| Papel e impresión |

| Edificación y construcción |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tecnología | Base solvente | |

| Base agua | ||

| Fusión en caliente | ||

| Otros | ||

| Por resina adhesiva | Acrílica | |

| Caucho | ||

| Silicona | ||

| Otros (cianoacrilato, epoxi, poliuretano) | ||

| Por tipo | Tejido / No tejido | |

| Policloruro de vinilo | ||

| Tereftalato de polietileno | ||

| Papel | ||

| Polipropileno | ||

| Otros | ||

| Por industria del usuario final | Atención médica | |

| Eléctrica y electrónica | ||

| Automotriz | ||

| Papel e impresión | ||

| Edificación y construcción | ||

| Otros | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de cintas especiales?

El mercado de cintas especiales se sitúa en USD 52.690 millones en 2026 y está en camino de alcanzar USD 71.630 millones en 2031.

¿Qué segmento del usuario final crece más rápido?

Las aplicaciones de atención médica se expanden a una CAGR del 7,35%, impulsadas por dispositivos portátiles y dispositivos médicos avanzados que requieren adhesivos transpirables y compatibles con la piel.

¿Por qué las cintas especiales de fusión en caliente son tan dominantes?

Las cintas de fusión en caliente combinan el cumplimiento sin solvente con un procesamiento rápido, acaparando el 42,85% de la participación de mercado en 2025 y manteniendo una tasa de crecimiento del 6,98% a medida que se endurecen las regulaciones sobre COV.

¿Qué tan significativa es Asia-Pacífico en el consumo de cintas especiales?

Asia-Pacífico capturó el 40,85% de los ingresos globales en 2025 y se espera que registre la CAGR más sólida del 7,76% hasta 2031, impulsada por la producción de electrónica y vehículos eléctricos.

¿Qué tendencias regulatorias afectan más a los productores de cintas especiales?

Las presiones clave incluyen los límites de emisiones de COV, las restricciones sobre PFAS y los litigios en escalada vinculados a las designaciones de sustancias peligrosas, todo lo cual impulsa costosas iniciativas de reformulación.

Última actualización de la página el: