Tamaño y Participación del Mercado de Cinta Unidireccional

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

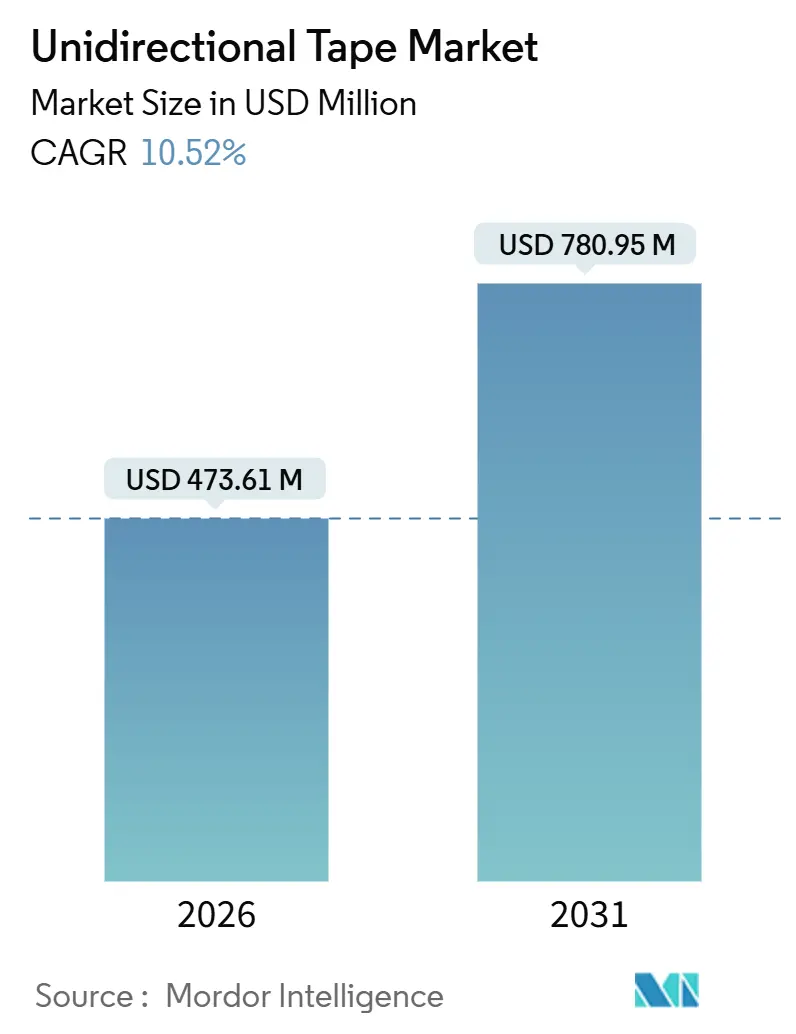

| Tamaño del Mercado (2026) | 473.61 Millones de dólares |

| Tamaño del Mercado (2031) | 780.95 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.52% CAGR |

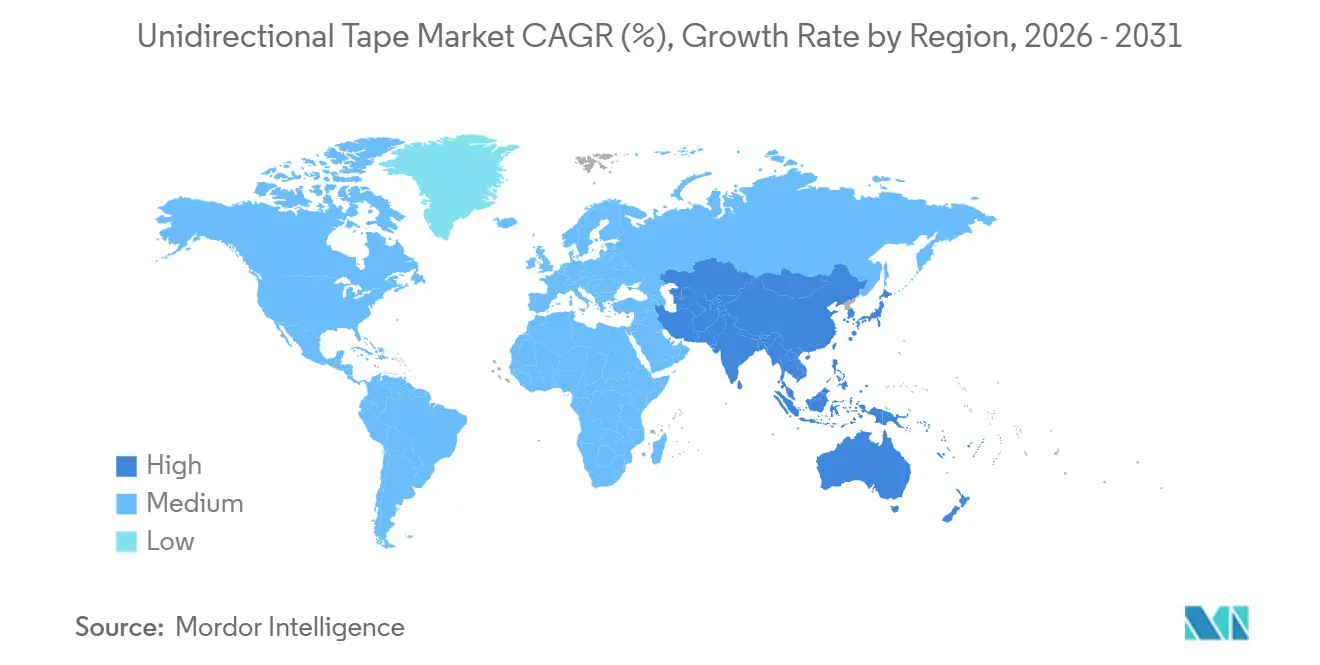

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

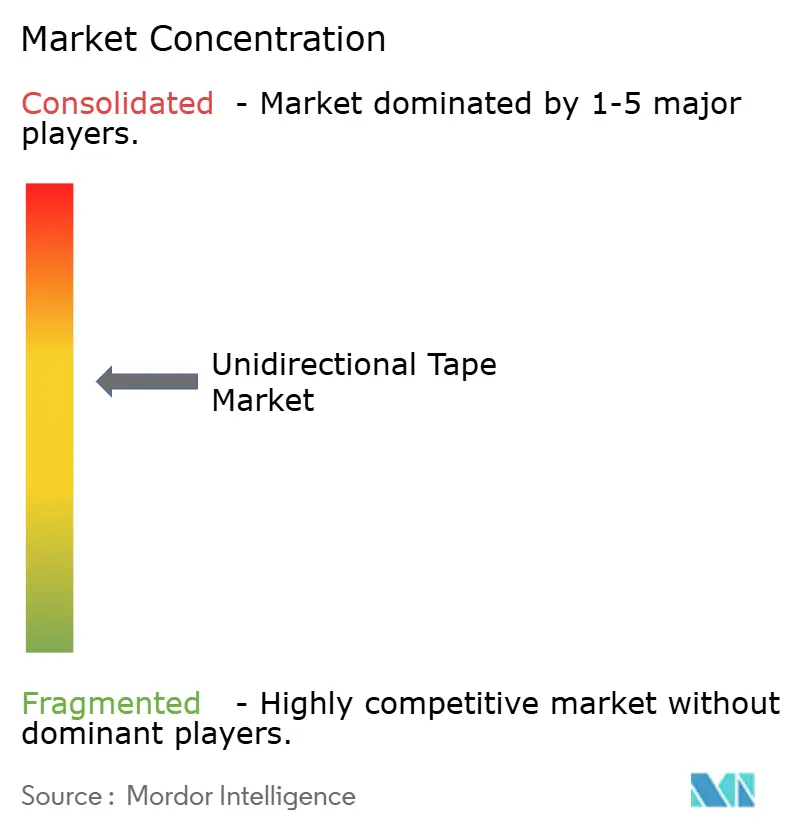

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cinta Unidireccional por Mordor Intelligence

El tamaño del Mercado de Cinta Unidireccional se estima en USD 473,61 millones en 2026, y se espera que alcance USD 780,95 millones en 2031, a una CAGR del 10,52% durante el período de pronóstico (2026-2031). La demanda continua de las principales empresas aeroespaciales, los fabricantes de equipos originales (OEM) automotrices y los fabricantes de turbinas eólicas para reducir el peso estructural al tiempo que se mejora la eficiencia de producción ancla este impulso. La fibra de carbono sigue siendo el material de refuerzo predominante para aplicaciones de alto rendimiento, aunque la fibra de vidrio está creciendo rápidamente en palas de aerogeneradores marinos gracias a su ventaja de costo y módulo aceptable. Las matrices de poliamida dominan las estructuras de absorción de impactos automotrices, mientras que el PEEK termoplástico está ganando preferencia en conductos aeroespaciales de alta temperatura. Asia-Pacífico ha emergido como el centro de gravedad de la producción gracias a las inversiones chinas en palas de aerogeneradores y las expansiones de capacidad de fibra de carbono japonesas. Mientras tanto, la actividad de patentes reciente en consolidación termoplástica sugiere una carrera entre los actores establecidos para asegurar la propiedad intelectual en torno a rutas de procesamiento más rápidas fuera de autoclave.

Conclusiones Clave del Informe

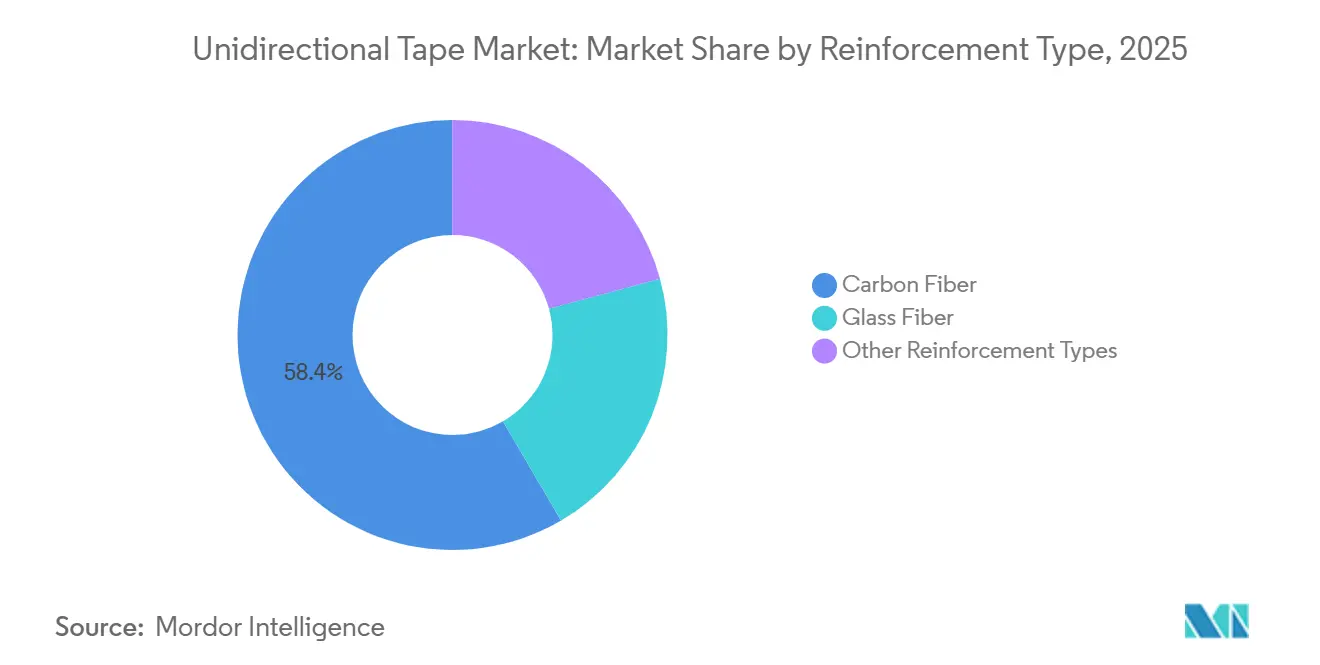

- Por tipo de refuerzo, la fibra de carbono lideró con una participación de ingresos del 58,42% en 2025; la fibra de vidrio está preparada para crecer a una CAGR del 9,25% hasta 2031.

- Por material de soporte, la poliamida capturó una participación del 31,36% en 2025; se proyecta que el PEEK se expanda a una CAGR del 9,68% hasta 2031.

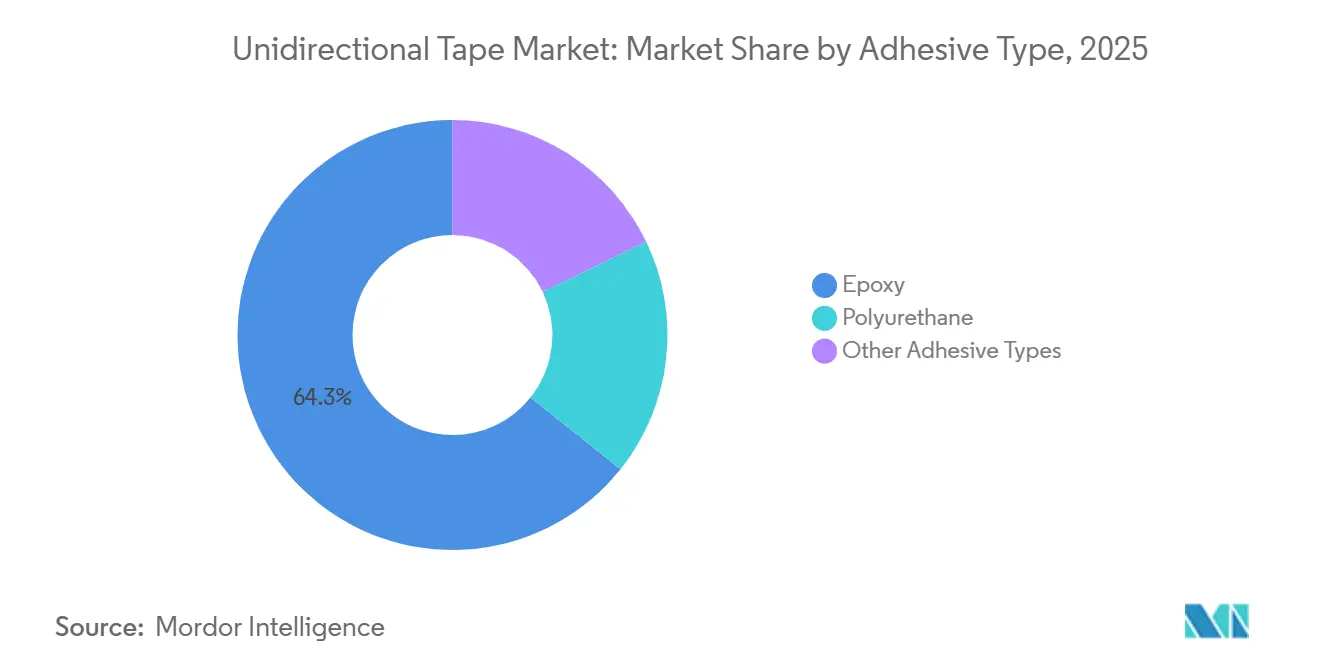

- Por tipo de adhesivo, el epoxi representó el 64,27% del volumen de 2025; el poliuretano avanza a una CAGR del 9,12% hasta 2031.

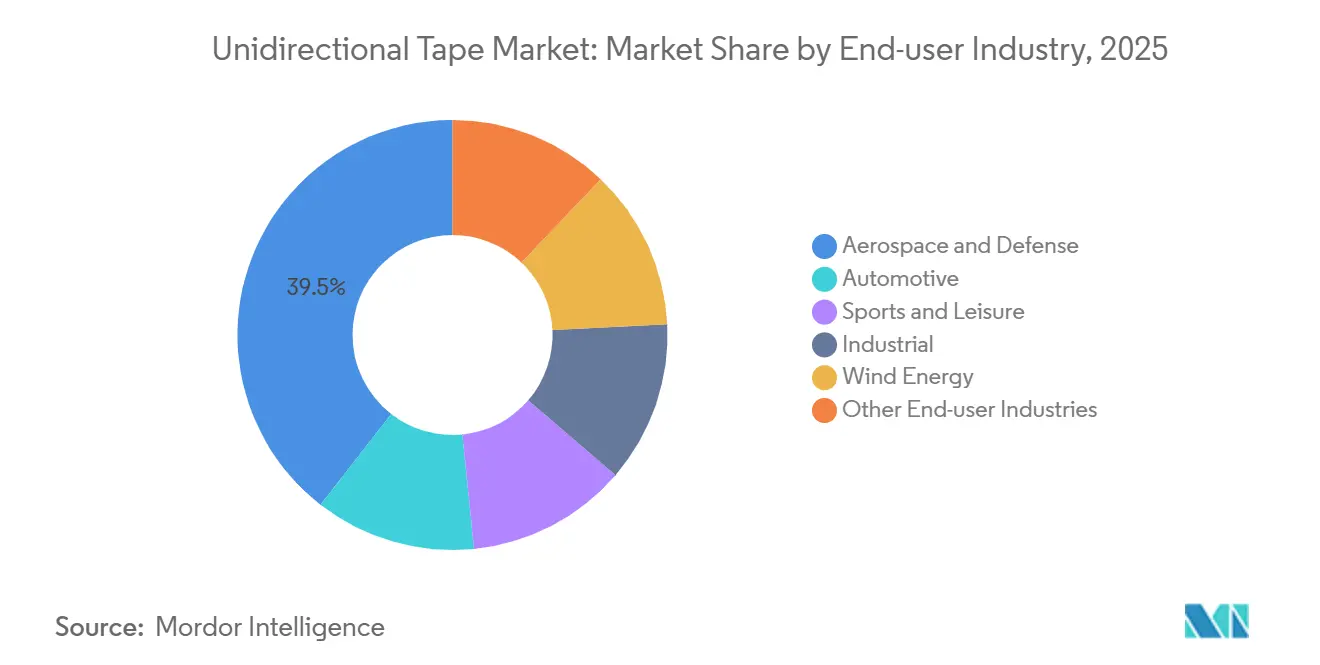

- Por industria de usuario final, el segmento aeroespacial y de defensa comandó una participación de ingresos del 39,48% en 2025 y se pronostica que crecerá a una CAGR del 10,69% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación del 44,53% en 2025; se proyecta que aumente a una CAGR del 10,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cinta Unidireccional

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de materiales compuestos en aeronaves de pasillo único de nueva generación | +2.8% | Concentración global en América del Norte y Europa | Mediano plazo (2-4 años) |

| Objetivos agresivos de reducción de peso de los OEM para plataformas de vehículos eléctricos de 800 V | +2.3% | Núcleo en Asia-Pacífico, extensión a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de líneas automatizadas de colocación de cinta en fábricas chinas de palas de aerogeneradores | +1.9% | Asia-Pacífico (China dominante), impacto secundario en India | Mediano plazo (2-4 años) |

| Certificación de cintas termoplásticas para recipientes a presión de hidrógeno | +1.4% | Japón, Corea del Sur, Alemania, California (EE. UU.) | Largo plazo (≥ 4 años) |

| Necesidad de defensa de estructuras transparentes al radar y kits de sigilo | +1.2% | América del Norte, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Materiales Compuestos en Aeronaves de Pasillo Único de Nueva Generación

Programas como el Airbus A321XLR y el Boeing 737 MAX utilizan cada vez más cinta de fibra de carbono en sus paneles de fuselaje, largueros y vigas de piso para reducir el peso de la célula. Los ensayos HiCAM de la NASA demostraron que la colocación automatizada de cinta puede reducir significativamente el tiempo de ciclo para las secciones del fuselaje, destacando su potencial para la producción a alta cadencia[1]NASA, "Fabricación de Aeronaves Compuestas de Alta Cadencia," nasa.gov. Los proveedores con bases de datos establecidas obtienen ventaja gracias a las calificaciones bajo la norma FAA AC 20-107B y la AMC 20-29 de la Agencia Europea de Seguridad Aérea (EASA), creando una barrera protectora para los actores existentes. Dado que los aviones de pasillo único representan una porción significativa de las entregas futuras previstas, incluso ligeros aumentos en el contenido de materiales compuestos generan una demanda sustancial en el mercado de cintas unidireccionales. Los hitos de certificación previstos para 2026-2027 refuerzan aún más las proyecciones de demanda.

Objetivos Agresivos de Reducción de Peso de los OEM para Plataformas de Vehículos Eléctricos de 800 V

Los fabricantes de automóviles de lujo, con el objetivo de una autonomía de 500 km con arquitecturas de 800 V, están impulsando una reducción en la masa de la carcasa de la batería. Pruebas de choque recientes en el Lucid Air han demostrado un avance: las cintas termoplásticas pueden fabricar formas complejas de bandeja que logran la rigidez del acero estampado, pero con un peso significativamente menor. Sin embargo, los elevados costos de capital representan un desafío para la adopción por parte de los proveedores de Nivel 2. Cada celda de colocación automática de fibras (AFP) tiene un precio elevado, y la programación exige una mano de obra significativa. En respuesta, los OEM chinos están tomando la iniciativa mediante la integración vertical de la producción de cinta, logrando reducir los costos de las piezas. Este movimiento consolida el liderazgo de Asia en el floreciente mercado de cintas unidireccionales.

Auge de Líneas Automatizadas de Colocación de Cinta en Fábricas Chinas de Palas de Aerogeneradores

En Jiangsu y Tianjin, las celdas robóticas de colocación de cinta aplican ahora cintas de fibra de vidrio, haciendo que el laminado manual sea antieconómico para turbinas marinas con longitudes de pala superiores a 115 m. Este cambio resulta en una reducción significativa del contenido de mano de obra y una mejora medible en la alineación de las fibras, mejorando la calidad de las palas. El uso de matrices de poliamida y polipropileno facilita la consolidación in situ, reduciendo considerablemente los tiempos de ciclo de recorte. Suzlon de India está adoptando este modelo, lo que señala una tendencia regional que impulsa el mercado de cintas unidireccionales en toda Asia.

Certificación de Cintas Unidireccionales Termoplásticas para Recipientes a Presión de Hidrógeno

Los tanques de hidrógeno de Tipo IV deben soportar ciclos a alta presión según la norma ISO 19881. Los ensayos de Toyota y Hyundai con cintas respaldadas en PEEK muestran reducciones en el tiempo de ensamblaje mediante soldadura in situ, manteniendo la presión de rotura. La certificación europea según la Directiva de Equipos a Presión (PED) 2014/68/UE, un proceso prolongado, sigue siendo un elemento limitante; sin embargo, una vez superada, las cintas termoplásticas podrían abrir un nicho de mercado considerable para el mercado de cintas unidireccionales en la movilidad de pila de combustible.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad persistente del precio de la fibra de carbono vinculada al suministro de precursor de PAN | −1.6% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Bajas tasas de aprovechamiento de equipos AFP entre proveedores automotrices de Nivel 2 | −1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Endurecimiento de los mandatos de reciclaje y fin de vida útil en la Unión Europea | −0.8% | Europa, extensión al Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente del Precio de la Fibra de Carbono Vinculada al Suministro de Precursor de PAN

Tras las restricciones a la exportación impuestas por China en 2024, los precios al contado del PAN se dispararon, impulsados por la participación dominante de China en el mercado[2]Mitsubishi Chemical, "Cadena de Suministro de Precursor de PAN," mitsubishichem.com. En 2025, Hexcel y SGL Carbon experimentaron una caída en sus márgenes brutos, sin poder cubrirse ante las pérdidas debido a sus contratos aeroespaciales de precio fijo. Si bien las nuevas líneas de precursor previstas para debutar en 2027 ofrecen cierto alivio, los plazos de entrega de 30 meses combinados con las incertidumbres geopolíticas garantizan una volatilidad continua en la base de costos del mercado de cintas unidireccionales.

Bajas Tasas de Aprovechamiento de Equipos AFP entre Proveedores Automotrices de Nivel 2

Las celdas AFP representan un desafío financiero para los proveedores de Nivel 2, que operan con márgenes netos reducidos. Las modificaciones de diseño requieren revalidaciones costosas, lo que limita las especificaciones de materiales compuestos en plataformas con mezclas diversas. Tanto en Alemania como en Estados Unidos, los sindicatos laborales se oponen a la automatización, resultando en equipos subutilizados y reticencia a invertir. En contraste, los homólogos en Asia se benefician de subsidios gubernamentales que pueden cubrir una parte significativa de sus gastos en equipos, amplificando la brecha competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Refuerzo: La Fibra de Carbono Domina, la Fibra de Vidrio Gana Terreno en Energía Eólica

La fibra de carbono capturó el 58,42% de los ingresos de 2025, destacando su importancia en las estructuras primarias aeroespaciales, donde su resistencia a la fatiga justifica una prima de precio. Tanto el Boeing 787 como el Airbus A350 utilizan ampliamente cinta de fibra de carbono para sus largueros de ala y marcos de fuselaje. La fibra de vidrio, aunque menos rígida, crece a una CAGR del 9,25%. Este aumento está impulsado por las palas eólicas marinas que superan los 115 m de longitud, que necesitan materiales rentables para las tapas de larguero. En consecuencia, el tamaño del mercado de cintas unidireccionales en el segmento de fibra de vidrio se expandirá de manera constante hasta 2031. Las cintas híbridas de carbono-vidrio, como la HiTape de Hexcel, logran un equilibrio entre costo y módulo, encontrando su nicho en las carcasas de baterías automotrices.

En los mercados emergentes, los OEM chinos de turbinas optan por cintas de fibra de vidrio en sus plataformas de 8-12 MW, una tendencia que se repite en los fabricantes indios. Si bien las fibras de aramida y basalto atienden mercados de nicho —principalmente armadura balística y aplicaciones industriales de alta temperatura—, juntas mantienen una participación modesta. Dadas estas dinámicas del mercado, aunque la fibra de carbono está preparada para mantener su dominio, las ganancias absolutas en tonelaje de la fibra de vidrio desempeñarán un papel crucial en la configuración del mercado de cintas unidireccionales en los próximos cinco años.

Por Material de Soporte: La Poliamida Lidera, el PEEK Crece en Nichos de Alta Temperatura

El soporte de poliamida mantuvo el 31,36% de la demanda de 2025 gracias a su ventana de procesamiento equilibrada, tenacidad al impacto y resistencia a la humedad, características adecuadas para las estructuras de absorción de impactos automotrices. El PEEK se expande a una CAGR del 9,68% a medida que los soportes de compartimento de motor y los conductos de sangrado de aire migran a termoplásticos capaces de soportar temperaturas continuas de 200 °C. La participación del mercado de cintas unidireccionales para aplicaciones de PEEK debería por tanto expandirse gradualmente, especialmente después de que se finalicen las certificaciones aeroespaciales en 2027.

El polipropileno sigue siendo popular donde el costo supera al rendimiento, por ejemplo, en las almas de cortante de palas eólicas. El PPS y el PC completan el portafolio con aplicaciones especiales en procesamiento químico y electrónica. El KetaSpire PEEK de Solvay también está penetrando en herramientas de perforación para petróleo y gas en pozos, lo que subraya el creciente rango de alta temperatura para las cintas termoplásticas.

Por Tipo de Adhesivo: El Epoxi Domina, el Poliuretano Gana Terreno en Automotriz

Los sistemas epoxi representaron el 64,27% del volumen de 2025, subrayando su fiabilidad mecánica y las extensas bases de datos de materiales construidas a lo largo de décadas de servicio aeroespacial. Sin embargo, las formulaciones de poliuretano avanzan a una CAGR del 9,12%. Su ventaja radica en un rango de curado de 80-100 °C, que permite el uso de utillaje de aluminio eficiente energéticamente —una ventaja significativa para los proveedores automotrices de Nivel 1. Si bien el mercado de cintas unidireccionales con unión de poliuretano sigue siendo modesto, está preparado para un crecimiento sustancial con el despliegue de las plataformas de vehículos eléctricos de 800 V.

Aunque los fenólicos y las bismaleimidas atienden aplicaciones de alta temperatura, su cuota de mercado permanece limitada debido a desafíos como la fragilidad y las complejidades de procesamiento. Cabe destacar que los poliuretanos Loctite de Henkel están siendo probados para uniones híbridas que combinan materiales compuestos y acero, abordando un problema común donde los epoxis presentan dificultades: la expansión térmica diferencial.

Por Industria de Usuario Final: Aeroespacial y Defensa Lidera, Energía Eólica Acelera

El segmento aeroespacial y de defensa contribuyó con el 39,48% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 10,69% hasta 2031, impulsado por las aceleraciones de producción de aeronaves de pasillo único y los programas de defensa orientados al sigilo. La adopción automotriz se concentra en los vehículos eléctricos de gama alta, pero se incrementará a medida que las curvas de costos de los termoplásticos desciendan. La energía eólica ya representa la segunda mayor porción, y el tamaño del mercado de cintas unidireccionales para aplicaciones en palas marinas se expandirá con cada salto en la potencia nominal de las turbinas. Los deportes y el ocio siguen siendo nichos de alto margen, mientras que los cilindros industriales y las estructuras marinas añaden un crecimiento de volumen constante, aunque menor.

Análisis Geográfico

Asia-Pacífico generó el 44,53% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 10,88% hasta 2031, impulsada por la extensa producción de palas de aerogeneradores en China, los avances de Japón en tecnología de fibra de carbono y la adopción de bandejas de baterías para vehículos eléctricos en Corea del Sur. En Jiangsu, las celdas automatizadas de colocación de cinta lograron una alta consistencia en la alineación de fibras, minimizando el desperdicio y consolidando la ventaja de costos de China. La instalación de Toray en Ehime refuerza el suministro regional, mientras que una nueva línea de cinta en Hyderabad atiende las necesidades aeroespaciales domésticas de India. Aunque los mercados más pequeños de la Asociación de Naciones del Sudeste Asiático (ASEAN) actualmente dependen de importaciones, están preparados para adaptarse rápidamente, especialmente a medida que crece la demanda de vehículos eléctricos de dos ruedas, impulsando aún más el mercado de cintas unidireccionales.

América del Norte representó una participación notable de los ingresos de 2025. La instalación de Boeing en Everett, a medida que la producción del 737 MAX se estabiliza, utiliza una cantidad significativa de cinta de fibra de carbono anualmente. Además, los programas F-35 y MQ-25 de Lockheed Martin impulsan la demanda de defensa. Sin embargo, el sector automotriz muestra dudas: tanto General Motors como Ford señalan los altos costos de reciclaje y la inconsistencia en los precios de los materiales como preocupaciones. Mientras tanto, el creciente centro de fibra de carbono de México en Querétaro sugiere una cadena de suministro en diversificación, que podría beneficiar las iniciativas de camiones eléctricos de Estados Unidos.

Europa representó una porción considerable de la demanda de 2025. El consumo de materiales compuestos sigue anclado en las instalaciones de Airbus en Toulouse y Broughton, a pesar de las presiones de reciclabilidad derivadas de la Directiva sobre Vehículos al Final de su Vida Útil. Si bien los OEM alemanes experimentan con bandejas de baterías de fibra de carbono para sus modelos de gama alta, la adopción generalizada depende de alcanzar la paridad de costos. Los aranceles post-Brexit han reducido los márgenes de los convertidores del Reino Unido, afectando especialmente a las pequeñas y medianas empresas (PYMES). En un cambio notable, las fábricas españolas y danesas, que se han orientado hacia la colocación de cinta, ahora atienden turbinas marinas de 15 MW, un movimiento que probablemente refuerce el mercado de cintas unidireccionales del continente.

América del Sur y Oriente Medio-África, que juntos contribuyeron con una participación menor en 2025, exhiben un potencial emergente. Si bien los jets E2 de Embraer utilizan preimpregnados producidos localmente, Arabia Saudí y su proyecto NEOM están explorando los cilindros de hidrógeno, que potencialmente requieren cintas termoplásticas. Aunque estas iniciativas regionales son modestas, diversifican el panorama de la industria de cintas unidireccionales y presentan perspectivas de crecimiento a medida que se desarrolla la infraestructura.

Panorama Competitivo

El mercado de cintas unidireccionales está moderadamente consolidado. Los especialistas regionales capturan segmentos de alto margen en deportes aprovechando la estética de tejido de hilos extendidos. Los competidores chinos aprovechan los subsidios para ofrecer precios inferiores a los de los actores establecidos en energía eólica y automotriz, aunque carecen de la certificación AS9100 para ingresar al sector aeroespacial. Los espacios en blanco incluyen los recipientes a presión de hidrógeno y gas natural comprimido (GNC), las estructuras marinas resistentes a la corrosión y las células de movilidad aérea urbana ligera. Los proveedores capaces de combinar el suministro de materiales con el conocimiento del proceso están en posición de obtener una prima a medida que prolifera la automatización.

Líderes de la Industria de Cinta Unidireccional

TORAY INDUSTRIES INC.

Hexcel Corporation

TEIJIN LIMITED

Solvay

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Teijin Carbon y A&P Technology presentaron IMS65 PAEK Bimax, un tejido trenzado ±45° derivado de la cinta unidireccional termoplástica Tenax de Teijin, que permite la consolidación fuera de autoclave y una producción aeroespacial más rápida.

- Febrero de 2024: Oxeon lanzó TeXtreme 360°, elaborado a partir de cintas de hilos extendidos ultradelgadas para ofrecer propiedades mecánicas isotrópicas para componentes complejos aeroespaciales y deportivos.

Alcance del Informe Global del Mercado de Cinta Unidireccional

Las cintas unidireccionales son materiales compuestos que generalmente están basados en fibra de carbono o fibra de vidrio. Son utilizadas con mayor frecuencia por las industrias automotriz y aeroespacial. El mercado de cinta unidireccional está segmentado por tipo de refuerzo, material de soporte, tipo de adhesivo, industria de usuario final y geografía. Por Tipo de Refuerzo, el mercado está segmentado en fibra de vidrio, fibra de carbono y otros tipos de refuerzo. Por Material de Soporte, el mercado está segmentado en polietercetona (PEEK), poliamida (PA), polipropileno (PP), policarbonato (PC), sulfuro de polifenileno (PPS) y otros materiales de soporte. Por Tipo de Adhesivo, el mercado está segmentado en epoxi, poliuretano y otros tipos de adhesivo. Por Industria de Usuario Final, el mercado está segmentado en aeroespacial y defensa, automotriz, deportes y ocio, industrial, energía eólica y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de cintas unidireccionales en 17 países principales en diversas regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de ingresos (USD).

| Fibra de Vidrio |

| Fibra de Carbono |

| Otros Tipos de Refuerzo |

| Polietercetona (PEEK) |

| Poliamida (PA) |

| Polipropileno (PP) |

| Policarbonato (PC) |

| Sulfuro de Polifenileno (PPS) |

| Otros Materiales de Soporte |

| Epoxi |

| Poliuretano |

| Otros Tipos de Adhesivo |

| Aeroespacial y Defensa |

| Automotriz |

| Deportes y Ocio |

| Industrial |

| Energía Eólica |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudí |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Refuerzo | Fibra de Vidrio | |

| Fibra de Carbono | ||

| Otros Tipos de Refuerzo | ||

| Por Material de Soporte | Polietercetona (PEEK) | |

| Poliamida (PA) | ||

| Polipropileno (PP) | ||

| Policarbonato (PC) | ||

| Sulfuro de Polifenileno (PPS) | ||

| Otros Materiales de Soporte | ||

| Por Tipo de Adhesivo | Epoxi | |

| Poliuretano | ||

| Otros Tipos de Adhesivo | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Automotriz | ||

| Deportes y Ocio | ||

| Industrial | ||

| Energía Eólica | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudí | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cintas unidireccionales en 2031?

Se prevé que el sector alcance USD 780,95 millones en 2031, expandiéndose a una CAGR del 10,52%, desde USD 473,61 millones en 2026.

¿Qué refuerzo domina la demanda actual de cintas unidireccionales?

La fibra de carbono lidera, representando el 58,42% de los ingresos de 2025, debido a su elevada relación rigidez-peso.

¿Por qué Asia-Pacífico es el mayor consumidor regional?

La automatización de palas de aerogeneradores en China, la capacidad de fibra de carbono de Japón y las plataformas de vehículos eléctricos de Corea del Sur se combinan para otorgar a la región una participación del 44,53% en 2025 con la perspectiva de CAGR más rápida del 10,88%.

¿Qué desafíos afectan la adopción de cinta unidireccional en Europa?

El endurecimiento de las normas de reciclabilidad, la limitada infraestructura de reciclaje de materiales compuestos y la volatilidad del precio de la fibra de carbono limitan una adopción más amplia.

¿Qué química de adhesivo está ganando terreno más allá del epoxi?

Las cintas de poliuretano crecen a una CAGR del 9,12% ya que su menor temperatura de curado reduce los costos de energía para los proveedores automotrices de Nivel 1.

Última actualización de la página el: