Tamaño y Cuota del Mercado de Cinta de Doble Cara

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cinta de Doble Cara por Mordor Intelligence

El tamaño del mercado de cinta de doble cara en 2026 se estima en USD 15,4 mil millones, creciendo desde el valor de 2025 de USD 14,56 mil millones con proyecciones para 2031 que muestran USD 20,4 mil millones, creciendo a una CAGR del 5,78% durante 2026-2031. La fuerte sustitución de tornillos, remaches y adhesivos líquidos en favor del pegado sensible a la presión impulsa esta expansión, mientras que la rápida automatización en las líneas de fabricación aumenta la demanda de métodos de fijación limpios, rápidos y flexibles en diseño. La creciente adopción de vehículos eléctricos (VE), la miniaturización de la electrónica de consumo y el cambio hacia la construcción modular intensifican la necesidad de cintas que combinen resistencia mecánica con propiedades térmicas, ópticas y reconfigurables. La presión regulatoria sobre las emisiones de compuestos orgánicos volátiles (COV) impulsa la reformulación hacia químicas de bajo contenido en COV, en particular acrílicas, y estimula precios premium para grados de alto rendimiento. El campo competitivo permanece moderadamente fragmentado a medida que los líderes globales escalan la I+D en torno a cintas multifuncionales y los actores regionales se concentran en el servicio localizado, manteniendo la tensión de precios vigente en las referencias comercializadas.

Conclusiones Clave del Informe

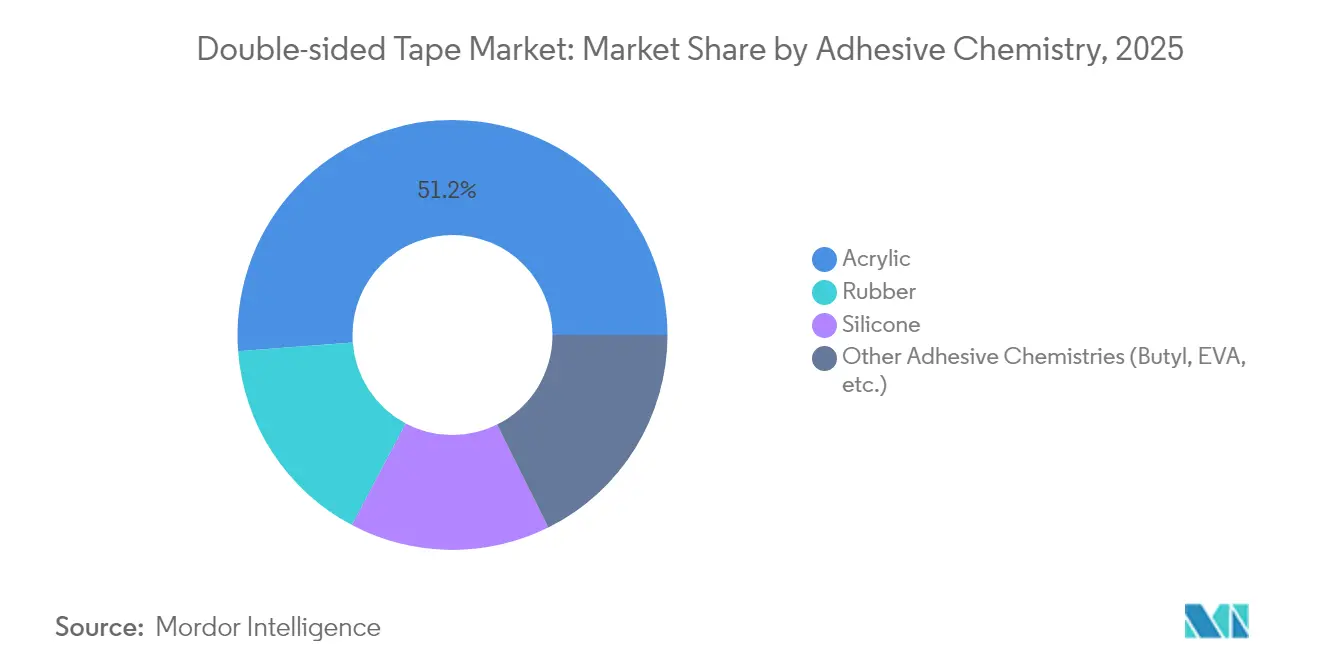

- Por química adhesiva, las cintas acrílicas representaron el 51,20% de la cuota del mercado de cinta de doble cara en 2025, mientras que se prevé que las formulaciones de butil y EVA registren la CAGR más rápida del 6,92% hasta 2031.

- Por material de respaldo, la espuma mantuvo una cuota de ingresos del 29,74% del mercado de cinta de doble cara en 2025 y se prevé que se extienda a una CAGR del 6,95% hasta 2031.

- Por grosor de la cinta, el rango de 100–200 µm representó el 47,20% de la cuota del tamaño del mercado de cinta de doble cara en 2025, mientras que el segmento por debajo de 100 µm está en camino de registrar la CAGR más alta del 6,55% hasta 2031.

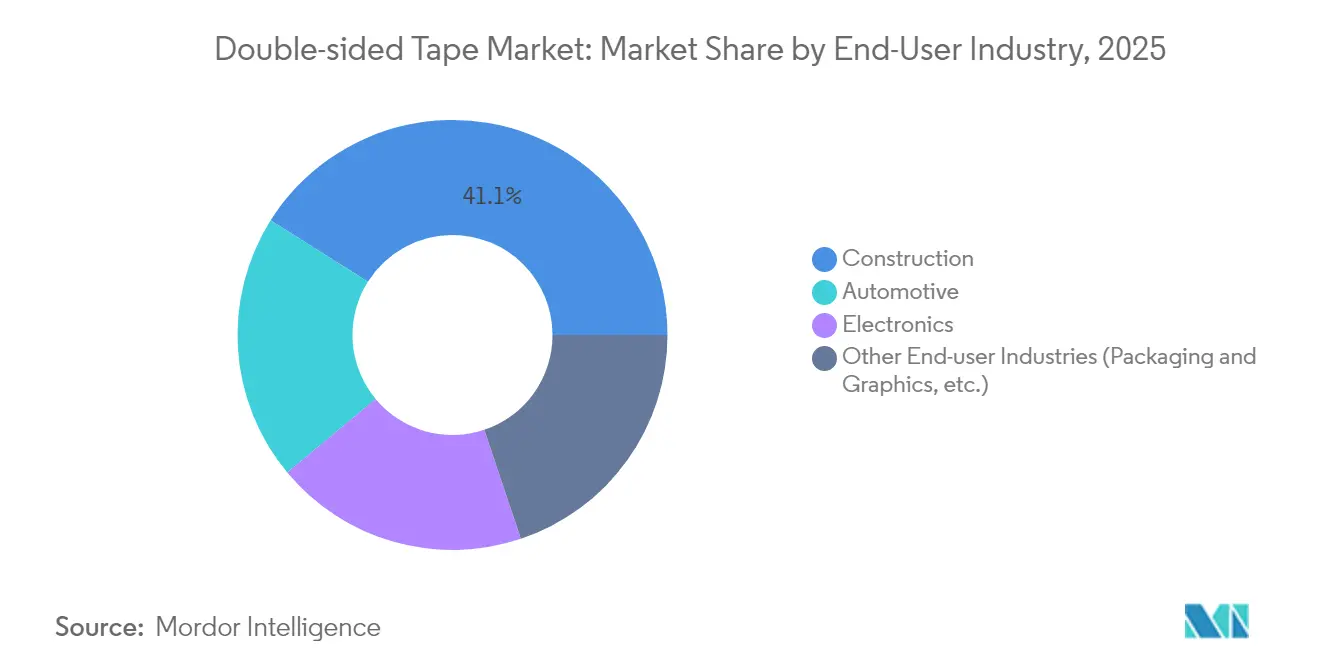

- Por industria de usuario final, la construcción capturó una cuota de ingresos del 41,05% en 2025 y está preparada para expandirse a una CAGR líder del 7,02% durante el horizonte de pronóstico.

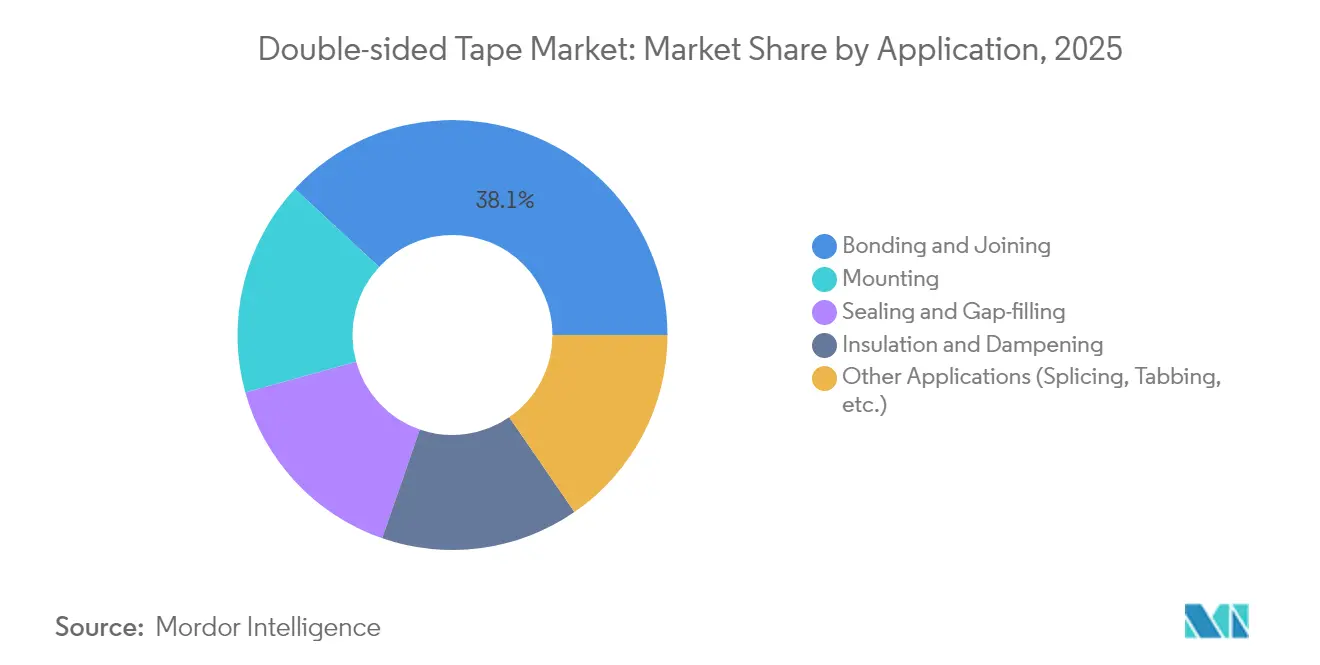

- Por aplicación, la unión y el pegado retuvieron el 38,10% del tamaño del mercado de cinta de doble cara en 2025, mientras que el montaje muestra la CAGR más rápida del 6,96% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una cuota del mercado de cinta de doble cara del 41,80% en 2025 y se prevé que registre la CAGR más fuerte del 7,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cinta de Doble Cara

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las aplicaciones en construcción interior y exterior | +1.50% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Requisitos de reducción de peso en la industria automotriz | +1.20% | Global, liderado por mandatos regulatorios en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Miniaturización en el ensamblaje de electrónica de consumo | +0.80% | Núcleo en Asia-Pacífico, con extensión hacia América del Norte | Corto plazo (≤ 2 años) |

| Expansión de edificios prefabricados/modulares | +1.40% | América del Norte y UE, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Unión de celdas de batería de VE y relleno de huecos térmicos | +1.10% | Global, con ganancias tempranas en China, Alemania y Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Aplicaciones en Construcción Interior y Exterior

Los profesionales de la construcción reemplazan tornillos y clavos con cintas sensibles a la presión para evitar daños en el sustrato y acelerar la instalación. Las variantes de espuma acrílica impermeable anclan fachadas y paneles interiores al tiempo que cumplen con los estrictos códigos de construcción. Los constructores modulares prefieren cintas aplicadas en fábrica que garantizan un control constante de la línea de pegado y reducen la mano de obra en obra. Los adhesivos de base biológica se incorporan en proyectos ecológicos premium que apuntan a un menor carbono incorporado. Los formatos de núcleo de espuma se adaptan a paredes irregulares comunes en las renovaciones, impulsando la demanda en el auge de la renovación urbana de Asia-Pacífico. En conjunto, estas tendencias incrementan los pedidos relacionados con la construcción en el mercado de cinta de doble cara.

Requisitos de Reducción de Peso en la Industria Automotriz

Los fabricantes de vehículos recurren al pegado adhesivo para eliminar remaches que añaden masa y provocan corrosión galvánica. Las cintas acrílicas de alta cizalladura unen paneles de techo de aluminio a marcos de fibra de carbono en vehículos eléctricos, mejorando la eficiencia energética. En los paquetes de baterías, las cintas térmicamente conductoras disipan el calor al mismo tiempo que aíslan las celdas, en consonancia con los estrictos límites de COV en el interior en China[1]tesa, "China endurece los requisitos de emisiones para interiores automotrices," tesa.com. El crecimiento se acelera en Europa, donde se endurecen los mandatos de CO₂, presionando a los fabricantes de equipos originales hacia ensamblajes más ligeros. Las químicas de bajo contenido en COV garantizan el cumplimiento en la cabina interior sin sacrificar la resistencia al pelado. Estas dinámicas sustentan el creciente consumo automotriz en el mercado de cinta de doble cara.

Miniaturización en el Ensamblaje de Electrónica de Consumo

Los teléfonos inteligentes y los dispositivos ponibles demandan espesores de cinta de hasta 5 µm que aun así ofrezcan absorción de impactos y claridad óptica. Los fabricantes integran capas de blindaje térmico o electromagnético en la misma construcción ultradelgada para ahorrar espacio. Los acrílicos ópticamente claros dominan las laminaciones de pantallas flexibles, manteniendo los píxeles brillantes incluso bajo dobleces repetidos. Los diseños de despegue bajo demanda simplifican la reparación y el reciclaje, en apoyo de las políticas de economía circular. La densa cadena de suministro electrónico de Asia-Pacífico garantiza una rápida escalabilidad, aumentando el consumo regional de microcintas premium.

Unión de Celdas de Batería de VE y Relleno de Huecos Térmicos

Los paquetes de baterías de próxima generación requieren cintas que conduzcan el calor lejos de las celdas sin permitir fugas de corriente. Los híbridos de silicona-acrílico satisfacen estas dos necesidades, asegurando las láminas al tiempo que mantienen la integridad dieléctrica. Los principales ensambladores de vehículos eléctricos en China y Alemania integran cintas de relleno de huecos que acortan los ciclos de producción. Los protocolos de calificación de los fabricantes de equipos originales priorizan el bajo desgasificado para proteger las químicas sensibles. Los precios premium acompañan el papel de seguridad crítico que desempeñan estos productos. A medida que los volúmenes globales de vehículos eléctricos escalan, las cintas térmicas emergen como un nicho de varios miles de millones de dólares dentro del mercado más amplio de cinta de doble cara.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia limitada a altas temperaturas de las cintas a base de caucho | -0.90% | Global, con especial impacto en aplicaciones automotrices e industriales | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas petroquímicas | -0.70% | Global, con mayor impacto en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Límites más estrictos de COV en líneas de adhesivos a base de solventes | -1.10% | América del Norte y UE liderando, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia Limitada a Altas Temperaturas de las Cintas a Base de Caucho

Los adhesivos de caucho estándar pierden cohesión por encima de 150 °C, lo que restringe su uso cerca de motores u hornos industriales. Los fabricantes de equipos originales deben cambiar a versiones de silicona o acrílico de mayor precio, lo que aumenta el costo del sistema. Los fabricantes de baterías requieren cintas que permanezcan estables en amplios ciclos térmicos, lo que hace que los grados de caucho sean inadecuados. La investigación en polímeros híbridos muestra perspectivas prometedoras, pero sigue siendo costosa. Como resultado, los compradores orientados al costo dudan en convertirse desde los fijadores mecánicos cuando las temperaturas máximas superan los límites, moderando la adopción general en el mercado de cinta de doble cara.

Volatilidad del Precio de las Materias Primas Petroquímicas

Las fluctuaciones de precio del etileno, el propileno y el acetato de vinilo y monómero (VAM) presionan a los productores de cinta que dependen de estos monómeros. Los aumentos en las materias primas no siempre pueden trasladarse a los contratos anuales fijos, comprimiendo los márgenes. Los fabricantes se cubren mediante acuerdos de suministro a largo plazo y fuentes duales, pero aún enfrentan costos de mantenimiento de inventario. Los recientes aumentos en el negro de humo anunciados por Cabot Corporation ilustran la exposición de los formuladores de adhesivos a la inflación de insumos. Dicha volatilidad dificulta la elaboración de presupuestos de capital y puede ralentizar la expansión en el mercado de cinta de doble cara.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química Adhesiva: El Dominio Acrílico Enfrenta el Desafío de los Productos Especializados

Los acrílicos representaron el 51,20% del mercado de cinta de doble cara en 2025 gracias a su amplia compatibilidad con metales, plásticos y vidrio. La superior estabilidad a los rayos UV y la claridad óptica sustentan el liderazgo en electrónica de consumo y acabados exteriores automotrices. Los grados de caucho mantienen cuota en embalajes económicos, mientras que la silicona sobresale en usos dentro del compartimiento del motor y en aplicaciones médicas. Se prevé que las cintas especializadas de butil y EVA registren una CAGR del 6,92%, impulsadas por la encapsulación de baterías de vehículos eléctricos y las líneas industriales de alta temperatura. Los sistemas de acrilato modificado que mojan poliolefinas de baja energía superficial amplían el alcance acrílico, preservando su papel de anclaje.

Las innovaciones en acrílico apuntan a un mojado más rápido a baja presión, lo que permite la aplicación robótica de alta velocidad. Los proveedores también reducen los monómeros residuales para cumplir con los límites de COV por debajo de 70 g/L en California. Las plataformas híbridas de silicona-acrílico combinan el tack inicial con una resistencia de 200 °C para abordar los módulos de potencia electrónica. Estas mejoras refuerzan la ventaja estratégica del acrílico incluso cuando las químicas de nicho capturan brechas de rendimiento emergentes dentro del mercado de cinta de doble cara.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Material de Respaldo: El Liderazgo de la Espuma Impulsa la Innovación

Los sustratos de espuma contribuyeron con el 29,74% de los ingresos en 2025 y se proyecta que registren la CAGR más rápida del 6,95%. Las espumas de polietileno y acrílico microcelulares equilibran el estrés, rellenan huecos y amortiguan las vibraciones, ideales para paneles de fachada y carcasas de baterías de vehículos eléctricos. Los respaldos de film le siguen para el ensamblaje de módulos de cámara, donde prevalece la estabilidad dimensional. El papel sigue siendo un revestimiento de bajo costo en papelería y artes gráficas, aunque cede terreno a las opciones de PET reciclable.

La sostenibilidad gana protagonismo con el lanzamiento por parte de Shurtape de cinta de PET con un 90% de contenido reciclado posconsumo, lo que señala una creciente demanda de respaldos de economía circular. Los proveedores de espuma reducen la densidad sin sacrificar la cohesión, recortando el uso de materiales. Los respaldos de lámina metálica se especializan en el blindaje electromagnético de antenas 5G. En conjunto, estos avances amplían los casos de uso potenciales, reforzando la posición de la espuma en el mercado de cinta de doble cara.

Por Grosor de la Cinta: La Miniaturización Impulsa la Demanda de Film Delgado

El rango de 100–200 µm capturó el 47,20% de cuota en 2025 al equilibrar la facilidad de manejo con la integridad del pegado en aplicaciones automotrices y de construcción. Los productos de menos de 100 µm están preparados para una CAGR del 6,55% a medida que los teléfonos inteligentes, las pantallas plegables y los sensores compactos reducen las pilas de componentes. Los productores ahora extruyen cintas de cinco capas de hasta 5 µm que aún contienen cargas térmicas para la distribución del calor.

Las construcciones de más de 200 µm persisten donde el relleno de huecos y la amortiguación de vibraciones superan las restricciones de espesor, como en la unión de conductos de HVAC. Los ingenieros de proceso utilizan sistemas de visión que alinean cintas delgadas con una precisión de ±25 µm, habilitando la colocación automatizada. Este espectro de soluciones de grosor garantiza que el mercado de cinta de doble cara atienda tanto las líneas de ensamblaje heredadas como las de próxima generación.

Por Industria de Usuario Final: La Construcción Lidera el Crecimiento Multisectorial

La construcción poseía una cuota del 41,05% en 2025 y se dirige a una CAGR del 7,02%, impulsada por paneles de fachada, acabados de suelos y accesorios sanitarios que prefieren los fijadores invisibles. La remodelación residencial en Asia y América del Norte impulsa las ventas de kits de montaje basados en cinta. La industria automotriz sigue siendo el segundo pilar a medida que la unión estructural y las interfaces térmicas de las baterías multiplican los puntos de contacto de la cinta. La electrónica ofrece altos márgenes a través de cintas ópticas y electromagnéticas especializadas integradas en cámaras y pantallas plegables.

El embalaje y las artes gráficas mantienen una demanda estable, aunque los mandatos de sostenibilidad desplazan el volumen hacia acrílicos de base acuosa. En todas las industrias, el escrutinio ASG acelera la transición de las plataformas a base de solventes hacia las de bajo contenido en COV, salvaguardando el impulso de crecimiento del mercado de cinta de doble cara.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Aplicación: El Montaje Supera al Pegado Tradicional

La unión y el pegado representaron el 38,10% de las ventas en 2025, aunque el montaje muestra la CAGR más rápida del 6,96%. Los fabricantes desean fijaciones reversibles que simplifiquen las actualizaciones y el reciclaje. Las cintas de montaje ópticamente claras fijan el vidrio de cobertura de pantalla al tiempo que permiten el desmontaje para mantenimiento. Los fijadores recierrables aparecen en muebles modulares y acabados interiores de automóviles, reforzando el impulso de la economía circular.

Los sellos de relleno de huecos prosperan con la tecnología de espuma que amortigua la expansión diferencial en las juntas de fachada. El montaje de interfaces térmicas amplía su alcance en la electrónica de potencia, combinando aislamiento con transferencia de calor. El auge de las soluciones multifuncionales amplía el mapa funcional del mercado de cinta de doble cara.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Asia-Pacífico representó el 41,80% de los ingresos globales en 2025 y se pronostica una CAGR del 7,01% hasta 2031. La expansión de la producción de vehículos eléctricos, la intensa externalización de la electrónica y los proyectos de infraestructura urbana sustentan este doble liderazgo. La producción en China de paquetes de baterías con uso intensivo de adhesivos y la proliferación de líneas de dispositivos inteligentes japoneses mantienen una absorción de alto volumen. tesa reforzó su presencia regional abriendo oficinas en Bombay y Bengaluru para fortalecer el apoyo a los sectores automotriz y electrónico.

América del Norte le sigue con el estímulo a la construcción y el retorno de la industria manufacturera de electrónica. La mejora de USD 67 millones de 3M en Nebraska añade capacidad de cinta industrial que aborda la resiliencia del suministro regional. Las crecientes fábricas de baterías para vehículos eléctricos en todo Estados Unidos amplían la demanda de cintas de alta resistencia al calor.

Europa hace hincapié en la sostenibilidad, presionando a los proveedores hacia líneas sin disolventes alineadas con el Pacto Verde Europeo. El mercado de adhesivos de Alemania, valorado en cerca de EUR 2 mil millones en 2024, se beneficia del auge de la reforma del bricolaje y la actividad de embalaje.

América del Sur, Oriente Medio y África se encuentran en una etapa temprana de adopción, pero ganan impulso a través de la expansión de infraestructura y el creciente ensamblaje automotriz. Los incentivos gubernamentales para la fabricación local de electrónica en Brasil y los Emiratos Árabes Unidos abren canales adicionales para el mercado de cinta de doble cara.

Panorama Competitivo

El mercado de cinta de doble cara está moderadamente fragmentado. 3M, tesa y Avery Dennison anclan el suministro global, aprovechando sus carteras de patentes y plantas en múltiples continentes. 3M destaca los avances en ciencia de materiales en su informe anual de 2023 que anticipan grados de curado más rápido y mayor resistencia a la temperatura. tesa se centra en tecnologías de despegue bajo demanda que facilitan la reciclabilidad. Avery Dennison amplió su Serie Core en 2023 con nuevas construcciones de doble cara adaptadas a los flujos de trabajo de los convertidores.

Los competidores regionales agudizan la presión competitiva. Nitto está invirtiendo en una instalación de USD 8 mil millones en Kentucky para escalar materiales avanzados para el mercado de Estados Unidos. Henkel inauguró una planta de producción de Loctite en India en julio de 2024 para localizar el suministro automotriz. La actividad de fusiones y adquisiciones continúa, como lo ilustra la adquisición de TapeCase por parte de Ellsworth para ampliar las capacidades de conversión.

Los temas de la carrera tecnológica incluyen matrices híbridas de silicona-acrílico, polímeros de base biológica y cintas multifuncionales que fusionan el pegado con el rendimiento térmico o electromagnético. Los principales actores en conjunto poseen menos del 40% de la cuota de ingresos, lo que indica espacio para que los especialistas de nicho prosperen en sustratos personalizados.

Líderes de la Industria de Cinta de Doble Cara

3M

AVERY DENNISON CORPORATION

Lohmann

Nitto Denko Corporation

tesa SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: tesa ha inaugurado nuevas oficinas en Bombay y Bengaluru, para mejorar las operaciones en el oeste de India y centrarse en los sectores de electrónica y automotriz en el sur de India. Esta expansión fortalecerá el mercado de cinta de doble cara mejorando la accesibilidad, impulsando la innovación y atendiendo la creciente demanda en estas industrias clave.

- Marzo de 2023: Avery Dennison Performance Tapes ha introducido cuatro nuevas construcciones de cinta como parte de su Portafolio de la Serie Core 2023. Este portafolio ofrece una amplia gama de tecnologías adhesivas en diversas construcciones de cinta. Entre los productos recién añadidos se encuentra el Avery Dennison FT 8299, una cinta de doble cara.

Alcance del Informe Global del Mercado de Cinta de Doble Cara

El informe del mercado de cinta de doble cara incluye:

| Acrílica |

| Caucho |

| Silicona |

| Otras Químicas Adhesivas (Butil, EVA, etc.) |

| Espuma |

| Film |

| Papel |

| Tela |

| Lámina Metálica y Otros |

| Menos de 100 µm |

| 100 – 200 µm |

| Mayor de 200 µm |

| Automotriz |

| Construcción |

| Electrónica |

| Otras Industrias de Usuario Final (Embalaje y Artes Gráficas, etc.) |

| Montaje |

| Unión y Pegado |

| Sellado y Relleno de Huecos |

| Aislamiento y Amortiguación |

| Otras Aplicaciones (Empalme, Etiquetado, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Química Adhesiva | Acrílica | |

| Caucho | ||

| Silicona | ||

| Otras Químicas Adhesivas (Butil, EVA, etc.) | ||

| Por Material de Respaldo | Espuma | |

| Film | ||

| Papel | ||

| Tela | ||

| Lámina Metálica y Otros | ||

| Por Grosor de la Cinta | Menos de 100 µm | |

| 100 – 200 µm | ||

| Mayor de 200 µm | ||

| Por Industria de Usuario Final | Automotriz | |

| Construcción | ||

| Electrónica | ||

| Otras Industrias de Usuario Final (Embalaje y Artes Gráficas, etc.) | ||

| Por Aplicación | Montaje | |

| Unión y Pegado | ||

| Sellado y Relleno de Huecos | ||

| Aislamiento y Amortiguación | ||

| Otras Aplicaciones (Empalme, Etiquetado, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cinta de doble cara?

El tamaño del mercado de cinta de doble cara es de USD 15,4 mil millones en 2026.

¿Qué región lidera el mercado?

Asia-Pacífico tiene una cuota del 41,80% y muestra la CAGR más rápida del 7,01% hasta 2031.

¿Qué sector de usuario final genera la mayor demanda? ¿región de mayor crecimiento en el Mercado de Cinta de Doble Cara?

La construcción lidera con una cuota de ingresos del 41,05% y una tasa de crecimiento del 7,02%.

¿Por qué dominan los adhesivos acrílicos?

Los acrílicos equilibran la adhesión, la resistencia a la intemperie y los bajos COV, asegurando una cuota de mercado del 51,20% en 2025.

¿Qué segmento de aplicación crece más rápidamente?

Las soluciones de montaje registran la CAGR más alta del 6,96% a medida que las industrias priorizan los ensamblajes reversibles.

Última actualización de la página el: