Tamaño y Participación del Mercado de Cintas de Embalaje de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 8.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cintas de Embalaje de América del Norte por Mordor Intelligence

El tamaño del Mercado de Cintas de Embalaje de América del Norte se estima en USD 8,01 mil millones en 2026, y se espera que alcance USD 10,18 mil millones en 2031, a una CAGR del 4,92% durante el período de previsión (2026-2031). La automatización sostenida del cumplimiento de pedidos en el comercio electrónico, la relocalización del ensamblaje ligero bajo el T-MEC y los mandatos de sostenibilidad de los minoristas sustentan colectivamente esta trayectoria constante. Los productos a base de plástico aún dominan el mercado de cintas de embalaje porque ofrecen resistencia a la tracción que soporta entornos logísticos exigentes; sin embargo, las variantes de papel kraft y otras están ganando contratos donde la repulpabilidad y el cumplimiento de normas para contacto con alimentos impulsan las decisiones de compra. Las formulaciones termofusibles y acrílicas prosperan en líneas automatizadas de sellado de cajas porque desarrollan resistencia de manipulación en menos de un segundo, mitigando costosas colas de trabajo en proceso. Al mismo tiempo, los acrílicos a base de agua y las cintas activadas por agua están captando aplicaciones premium que exigen formulaciones con bajo contenido de compuestos orgánicos volátiles (COV) o evidencia manifiesta de manipulación indebida. La intensidad competitiva está aumentando: las multinacionales protegen su participación mediante integración vertical, mientras que los convertidores regionales apuntan a pedidos de tiradas cortas e impresión personalizada que las grandes plantas tienen dificultades para atender.

Conclusiones Clave del Informe

- Por tipo de material, el plástico representó el 77,11% de los ingresos en 2025, mientras que se proyecta que el papel avance a una CAGR del 5,61% hasta 2031.

- Por tipo de adhesivo, el acrílico lideró con el 47,40% de la participación del mercado de cintas de embalaje en 2025; la categoría Otros está prevista para crecer a una CAGR del 5,07% hasta 2031.

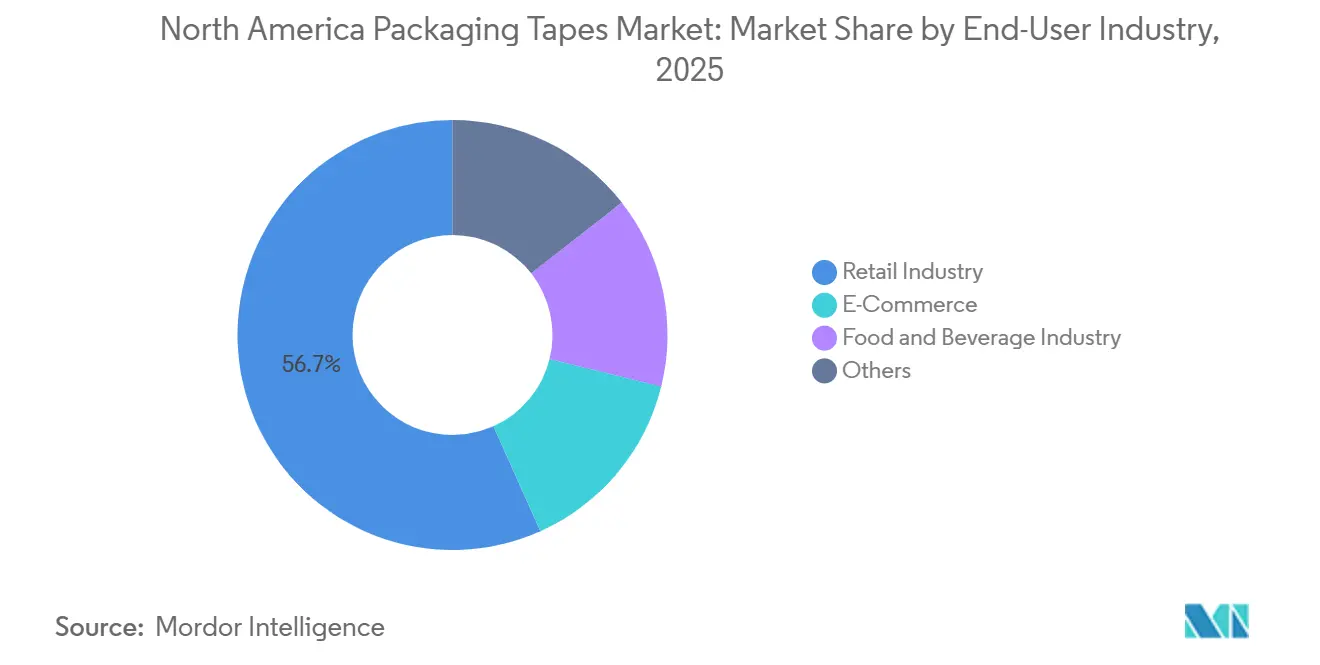

- Por industria de usuario final, el sector minorista representó el 56,72% de la participación del tamaño del mercado de cintas de embalaje en 2025, mientras que se prevé que el comercio electrónico se expanda a una CAGR del 7,15% hasta 2031.

- Por geografía, Estados Unidos representó el 82,85% de la participación del tamaño del mercado de cintas de embalaje en 2025 y está preparado para una CAGR del 5,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cintas de Embalaje de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda resiliente del comercio electrónico y la logística omnicanal | +1.8% | Estados Unidos (primario), Canadá (secundario), México (comercio transfronterizo emergente) | Mediano plazo (2-4 años) |

| Cumplimiento de normas para alimentos que acelera la adopción de papel y cintas activadas por agua | +1.2% | Estados Unidos y Canadá (zonas de aplicación de la FDA y la CFIA) | Largo plazo (≥ 4 años) |

| Líneas de adhesivos sensibles a la presión termofusibles listas para automatización en centros de distribución de América del Norte | +1.0% | Estados Unidos (corredores de distribución del Medio Oeste y el Sureste) | Corto plazo (≤ 2 años) |

| La relocalización impulsa la demanda de cintas en zonas de comercio transfronterizo | +0.7% | México (estados fronterizos), Estados Unidos (centros logísticos de Texas y Arizona) | Mediano plazo (2-4 años) |

| Las cintas impresas digitalmente para protección de marca ganan terreno | +0.5% | Estados Unidos y Canadá (bienes de alto valor, productos farmacéuticos, electrónica) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Resiliente del Comercio Electrónico y la Logística Omnicanal

La automatización está incrementando el consumo de cinta por caja sellada. La expansión de almacenes de Amazon en 2024 añadió capacidad adicional equipada con selladoras de cajas que procesan cajas a un ritmo constante, cada una requiriendo cintas termofusibles que proporcionan agarre instantáneo. Los proveedores de servicios de cumplimiento de pedidos consolidan el inventario en centros más grandes y menos numerosos, aumentando el rendimiento promedio y asegurando que el mercado de cintas de embalaje continúe expandiéndose incluso si la penetración del comercio electrónico se estabiliza. La robótica elimina el tiempo de espera manual, favoreciendo los adhesivos que se adhieren en menos de un segundo, mientras que los rollos bobinados en nivel permiten operaciones ininterrumpidas en equipos de alta velocidad. Dado que los costos por tiempo de inactividad pueden ser elevados, los operadores están dispuestos a pagar primas por cintas de grado automatizado y sin empalmes que garanticen la fiabilidad del proceso.

Cumplimiento de Normas para Alimentos que Acelera la Adopción de Papel y Cintas Activadas por Agua

En respuesta al 21 CFR 175.105 de la FDA y las regulaciones de la CFIA de Canadá, existe una mayor demanda de pruebas de que los adhesivos no migrarán hacia los alimentos. Esta presión ha llevado a los compradores a optar por acrílicos a base de agua o formulaciones activadas por agua sobre sustratos de papel kraft. A pesar de que estas cintas tienen un precio superior, las marcas de alimentos y bebidas están dispuestas a absorber el costo adicional para salvaguardar sus certificaciones de exportación. La gama AQUENCE PS de Henkel, que cuenta con certificación de contacto con alimentos, está penetrando ahora en los sectores de bebidas y alimentos refrigerados, donde la adherencia a baja temperatura es esencial. Con las restricciones sobre sustancias PFAS volviéndose más estrictas, 3M está previsto que se retire completamente de esa clase química a finales de 2025, lo que requiere una reformulación de sus productos heredados. Los minoristas, alineando los cuadros de evaluación de proveedores con métricas ESG, ven las cintas de papel como una solución eficiente para reducir el uso de plástico y evitar las tarifas de Responsabilidad Extendida del Productor (REP), posicionándolas como actores fundamentales en la reconfiguración del panorama de las cintas de embalaje.

Líneas de Adhesivos Sensibles a la Presión Termofusibles Listas para Automatización en Centros de Distribución de América del Norte

Los sistemas de fusión sin tanque de Graco, al reducir el consumo de energía, han permitido velocidades de línea anteriormente inalcanzables solo con cintas plásticas[1]GRACO, "Sistemas de Fusión en Caliente sin Tanque," graco.com. El copolímero ENBA de ExxonMobil, lanzado recientemente en 2024, reduce aún más los tiempos de fraguado, garantizando uniones resistentes en superficies de cartón corrugado reciclado con menor consumo de energía. Las inversiones de capital por línea tienen un período de recuperación para instalaciones que procesan más de 5.000 cajas por turno, consolidando la adopción. Una vez instaladas, las líneas automatizadas fijan las especificaciones de adhesivo, otorgando a los proveedores de cintas contratos a largo plazo, una ventaja que mantiene el crecimiento en el mercado de cintas de embalaje resiliente incluso durante desaceleraciones macroeconómicas.

La Relocalización Impulsa la Demanda de Cintas en Zonas de Comercio Transfronterizo

En 2023, México superó a China para convertirse en el mayor socio comercial de bienes de Estados Unidos. Este cambio impulsó el crecimiento de la demanda de embalaje en México y fortaleció los envíos hacia el norte, particularmente aquellos que dependen de cintas de polipropileno biorientado (BOPP) de alta resistencia a la tracción[2]USITC, "Reglas de Origen Automotriz del T-MEC," usitc.gov . International Paper opera plantas de corrugado cerca de Laredo y El Paso, lo que le permite entregar cajas y cinta a ensambladores automotrices y electrónicos a ambos lados de la frontera al día siguiente. Dadas las fluctuaciones de temperatura, desde el intenso calor del desierto hasta el frío de los vagones refrigerados, los productos deben estar clasificados para un rango de -28,9 °C a 82,2 °C. Este requisito ha llevado al HP-232 de Shurtape a asegurar contratos específicamente para rutas de cadena de frío. Como resultado, la relocalización ha consolidado compromisos de volumen plurianuales, proporcionando un amortiguador para el mercado de cintas de embalaje frente a las desaceleraciones del gasto observadas en otros sectores.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de propileno y materias primas de caucho | -0.9% | Estados Unidos y Canadá (clústeres petroquímicos de la Costa del Golfo y Alberta) | Corto plazo (≤ 2 años) |

| Aumento de las tarifas estatales de Responsabilidad Extendida del Productor sobre residuos plásticos en cintas de BOPP/PVC | -0.6% | California, Colorado, Maine, Oregón (aplicación a nivel estatal) | Mediano plazo (2-4 años) |

| Costo de capital de la conversión de líneas heredadas a sistemas a base de agua | -0.4% | Estados Unidos y Canadá (instalaciones de conversión que requieren modernización) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Propileno y Materias Primas de Caucho

En 2024, los precios al contado del propileno fluctuaron en los centros de la Costa del Golfo. Esta volatilidad provocó una reducción de los márgenes de BOPP en un solo trimestre. De manera similar, las materias primas de caucho experimentaron oscilaciones de precios, atribuidas en gran medida a las perturbaciones climáticas en el Sudeste Asiático. Si bien los fabricantes más grandes pueden cubrirse contra estas fluctuaciones mediante contratos plurianuales, los convertidores regionales a menudo carecen de esta ventaja. Como resultado, se ven obligados a trasladar la volatilidad a los compradores, aunque con cierto retraso. Este retraso tensiona sus relaciones con los minoristas de alto volumen, que generalmente presupuestan los costos anuales de cintas con meses de anticipación. En consecuencia, incluso cuando el mercado de cintas de embalaje experimenta un aumento en volumen, los picos en los precios de las materias primas frenan las expectativas de beneficios.

Aumento de las Tarifas Estatales de Responsabilidad Extendida del Productor sobre Residuos Plásticos en Cintas de BOPP/PVC

La SB 54 de California, prevista para introducir tarifas a los productores en 2027, tiene como objetivo una reducción de los residuos plásticos para 2032. Esta legislación ya ha generado un aumento en los costos de las cintas no reciclables. Mientras tanto, leyes similares en Colorado, Maine y Oregón han creado un laberinto de cumplimiento normativo. Los distribuidores ahora se encuentran en la necesidad de mantener unidades de mantenimiento de existencias (SKU) específicas por estado, lo que puede incrementar su capital de trabajo anualmente por cada estado. Empresas como Tesa han sido proactivas, lanzando cintas de tereftalato de polietileno (PET) reciclado que superan las pruebas de reciclaje en acera. Sin embargo, estas cintas tienen un precio superior, lo que las hace menos atractivas en mercados de bajo margen. Como resultado, las tarifas de Responsabilidad Extendida del Productor están obstaculizando la transición hacia grados de plástico alternativos en el mercado de cintas de embalaje, particularmente para usos de productos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Adopción del Papel Supera al Plástico en Cuentas Enfocadas en la Sostenibilidad

Se prevé que las cintas de papel crezcan a una CAGR del 5,61% hasta 2031, superando el crecimiento general del mercado de cintas de embalaje a medida que las marcas apuntan a sustratos que se integran sin problemas en los procesos de reciclaje. Los grados de plástico retuvieron el 77,11% de los ingresos de 2025 porque el BOPP resiste la humedad y mantiene la resistencia a la tracción en los envíos de exportación; sin embargo, los minoristas nacionales se han comprometido a eliminar los componentes no reciclables para 2030. Estos compromisos permiten que las variantes de papel canibalicen las unidades de mantenimiento de existencias de bajo riesgo, especialmente en los canales de comercio electrónico donde la visibilidad de la cinta también apoya la imagen de marca.

Los sustratos de papel kraft combinados con adhesivos activados por agua sellan cajas a base de fibra sin contaminar las corrientes de papel, convirtiéndolos en una opción preferida en los estados que imponen tarifas de Responsabilidad Extendida del Productor. La cinta de papel reforzado cierra las brechas históricas de resistencia, permitiendo que el papel asegure cargas de mediana intensidad anteriormente reservadas para el plástico. Por el contrario, los alimentos congelados y las rutas intercontinentales aún exigen grados de plástico que soporten temperaturas extremas. Los formuladores de adhesivos responden adaptando la adherencia al cartón corrugado reciclado, asegurando que ambos sustratos mantengan su participación en sus respectivos nichos a medida que el mercado de cintas de embalaje se diversifica.

Por Tipo de Adhesivo: Los Acrílicos Dominan Mientras las Plataformas a Base de Agua se Aceleran

Las formulaciones acrílicas controlaron el 47,40% de los ingresos de 2025 porque soportan amplias variaciones de temperatura y cumplen con las normas de contacto con alimentos de la FDA. Los grados termofusibles siguen siendo los caballos de batalla de las líneas automatizadas; sin embargo, las formulaciones a base de agua y de silicona encabezan la categoría Otros de mayor crecimiento, prevista para expandirse a una CAGR del 5,07%.

Impulsados por los incentivos de automatización, los proveedores están compitiendo por reducir los tiempos de fraguado. Por ejemplo, el copolímero ENBA de ExxonMobil logra una reducción significativa en las ventanas de curado, permitiendo que las cintas se adhieran rápidamente a cajas recicladas. Los acrílicos a base de agua están asegurando contratos, especialmente cuando las operaciones con bajo contenido de COV o la reciclabilidad en acera son prioritarias en las solicitudes de propuesta. Aunque las matrices de caucho están perdiendo terreno en las aplicaciones reguladas por la FDA o la CFIA debido a preocupaciones de migración, siguen siendo una opción rentable para el sellado de cajas de baja intensidad. El delicado equilibrio entre velocidad, adaptabilidad a la temperatura y cumplimiento normativo está reconfigurando las opciones de adhesivos, creando diversas oportunidades dentro del mercado de cintas de embalaje.

Por Industria de Usuario Final: El Comercio Electrónico es Pequeño pero Rápido, el Sector Minorista Sigue Siendo el Núcleo

Los centros de distribución minorista consumieron el 56,72% de la demanda de 2025 gracias al sellado de cajas en grandes volúmenes; sin embargo, el comercio electrónico registra la expansión más dinámica, con una CAGR del 7,15% hasta 2031. Cada nuevo centro de distribución listo para la automatización aprovecha cintas termofusibles optimizadas para aplicación robótica, elevando el valor por caja incluso antes de que el recuento total de paquetes aumente.

Los procesadores de alimentos y bebidas están optando por acrílicos a base de agua y papel activado por agua. Estas opciones garantizan el cumplimiento de las normas de contacto con alimentos y los requisitos de la cadena de frío, particularmente en escenarios donde la condensación representa un riesgo de fallo del adhesivo. En la categoría 'Otros', los productos farmacéuticos y la electrónica están invirtiendo más por caja. Esto se debe en gran medida al precio premium de las cintas de seguridad a prueba de manipulaciones e impresas digitalmente. Dichos segmentos premium introducen vías lucrativas que refuerzan los márgenes de los proveedores. Esto es especialmente notable a medida que las aplicaciones más estandarizadas enfrentan presiones de precios esporádicas. Como resultado, el mercado de cintas de embalaje está diversificando sus vías de crecimiento, en lugar de depender de un único segmento vertical.

Análisis Geográfico

Estados Unidos ancla el 82,85% de los ingresos regionales y se expandirá a una CAGR del 5,11% hasta 2031 a medida que los centros de distribución del Medio Oeste y el Sureste incrementan las líneas de sellado robótico de cajas. En California, el impulso de la ley de Responsabilidad Extendida del Productor del estado está acelerando un cambio hacia cintas de papel y de tereftalato de polietileno reciclado. Este cambio ha dado lugar a un mercado de dos niveles, donde las ofertas sostenibles alcanzan primas considerables. Las ventajas de escala en la industria se destacan claramente en una instalación que produce una cantidad asombrosa de cinta cada año. Esta producción permite una capacidad de reabastecimiento justo a tiempo, una hazaña que los convertidores regionales encuentran difícil de replicar. Además, la aplicación del 21 CFR 175.105 de la FDA ha elevado los requisitos de cumplimiento, orientando los pedidos hacia proveedores que pueden proporcionar pruebas documentadas de migración.

En Canadá, a pesar de su menor tamaño, existe un uso per cápita pronunciado de cinta para bajas temperaturas. Esto se atribuye en gran medida a los prolongados inviernos del país, que obligan a las redes logísticas a operar por debajo de -17,8 °C. Las normas de la CFIA en Canadá se alinean estrechamente con las regulaciones estadounidenses, orientando sutilmente a los compradores hacia soluciones a base de agua o de papel que mitigan los riesgos de migración. Las instalaciones locales están estratégicamente posicionadas, reduciendo los plazos de entrega para los clientes de cadena de frío y suministrando acrílicos que mantienen su adherencia incluso a temperaturas bajo cero.

México está cosechando los beneficios de la relocalización bajo el acuerdo T-MEC, capturando una participación creciente de los sectores de ensamblaje automotriz y electrónico. Estos sectores tienen una demanda creciente de grados de BOPP de alta resistencia a la tracción. Los corrugadores adyacentes a la frontera satisfacen hábilmente las demandas del mismo día. Mientras tanto, los portafolios versátiles de doble temperatura son adeptos a gestionar tanto el sofocante calor del desierto como las necesidades de los vagones refrigerados. Esta interconexión se subraya aún más por el movimiento de adhesivos fabricados en Estados Unidos que se dirigen al sur y las cajas terminadas que se dirigen al norte, consolidando una cadena de suministro integrada que refuerza el mercado de cintas de embalaje en su conjunto.

Panorama Competitivo

El mercado de cintas de embalaje de América del Norte está moderadamente consolidado. La producción integrada tanto de la masa adhesiva como de la cinta terminada permite a estos actores establecidos garantizar la consistencia lote a lote exigida por las líneas automatizadas. La plataforma RoboTape de 3M combina equipos y consumibles, vinculando a los clientes a contratos de cinta plurianuales con márgenes superiores al mercado. Los convertidores regionales compiten en impresión personalizada, tiempos de entrega rápidos y mínimos flexibles. La impresión por chorro de tinta digital ha reducido los costos de configuración, permitiendo gráficos de seguridad y códigos QR en tiradas tan pequeñas como 500 cajas. Esta capacidad atrae a marcas de nivel medio interesadas en elevar la presentación de sus paquetes sin absorber los costos de planchas de impresión. Como resultado, el mercado de cintas de embalaje soporta tanto volúmenes de productos básicos a gran escala como micronichos rentables. La necesidad de reformular antes de las prohibiciones de sustancias PFAS coloca a los nuevos participantes pequeños en desventaja, ya que el cumplimiento normativo requiere personal técnico dedicado y líneas piloto de varios millones de dólares.

Líderes de la Industria de Cintas de Embalaje de América del Norte

3M

Intertape Polymer Group Inc.

Shurtape Technologies LLC

Avery Dennison Corporation

Amcor plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Vibac Group, un productor de cintas adhesivas de embalaje para envases de alimentos, inauguró una operación en Tennessee para acortar los plazos de entrega y elevar los niveles de servicio en Estados Unidos.

- Enero de 2025: Tesa lanzó tesafilm Paper, su primera variante con soporte de papel en la gama tesafilm, reforzando su hoja de ruta de sostenibilidad.

Alcance del Informe del Mercado de Cintas de Embalaje de América del Norte

La cinta de embalaje es una cinta sensible a la presión utilizada para sellar y cerrar cajas, paquetes y otros contenedores. Generalmente está fabricada con una película plástica delgada con un recubrimiento adhesivo en un lado. La cinta de embalaje se utiliza para mantener los artículos seguros durante el envío y el almacenamiento, y para etiquetar e identificar paquetes.

El mercado de cintas de embalaje está segmentado por tipo de material, tipo de adhesivo, industria de usuario final y geografía. Por tipo de material, el mercado está segmentado en plástico y papel. Por tipo de adhesivo, el mercado está segmentado en acrílico, termofusible, base de caucho y otros tipos de adhesivos (adhesivo de caucho sintético, adhesivo sensible a la presión y otros). La industria de usuario final está segmentada en comercio electrónico, industria de alimentos y bebidas, industria minorista y otras industrias de usuario final (cosméticos, textiles y productos farmacéuticos). El informe también cubre el tamaño del mercado y las previsiones para tres países en las regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base del valor (USD).

| Plástico |

| Papel |

| Acrílico |

| Termofusible |

| Base de Caucho |

| Otros |

| Comercio Electrónico |

| Industria de Alimentos y Bebidas |

| Industria Minorista |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Plástico |

| Papel | |

| Por Tipo de Adhesivo | Acrílico |

| Termofusible | |

| Base de Caucho | |

| Otros | |

| Por Industria de Usuario Final | Comercio Electrónico |

| Industria de Alimentos y Bebidas | |

| Industria Minorista | |

| Otros | |

| Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de cintas de embalaje de América del Norte?

El tamaño del mercado de cintas de embalaje es de USD 8,01 mil millones en 2026, alcanzando USD 10,18 mil millones en 2031, registrando una CAGR del 4,92%.

¿A qué velocidad se espera que crezca el segmento de Estados Unidos?

Se prevé que Estados Unidos se expanda a una CAGR del 5,11% entre 2026 y 2031.

¿Qué tipo de material está ganando terreno debido a los mandatos de sostenibilidad?

Las cintas de papel están creciendo a una CAGR del 5,61% porque se alinean con los objetivos de repulpabilidad y Responsabilidad Extendida del Productor.

¿Por qué los adhesivos acrílicos están tan ampliamente adoptados?

Ofrecen amplia tolerancia a la temperatura y cumplimiento de las normas de contacto con alimentos de la FDA, al tiempo que se adaptan a la automatización de alta velocidad.

¿Qué factor influye más en la demanda de cintas en el comercio transfronterizo?

La relocalización bajo el T-MEC impulsa los volúmenes de cintas de BOPP de alta resistencia a la tracción para exportaciones automotrices y electrónicas.

Última actualización de la página el: