Tamaño y Cuota del Mercado de Cuidado Activo de Heridas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

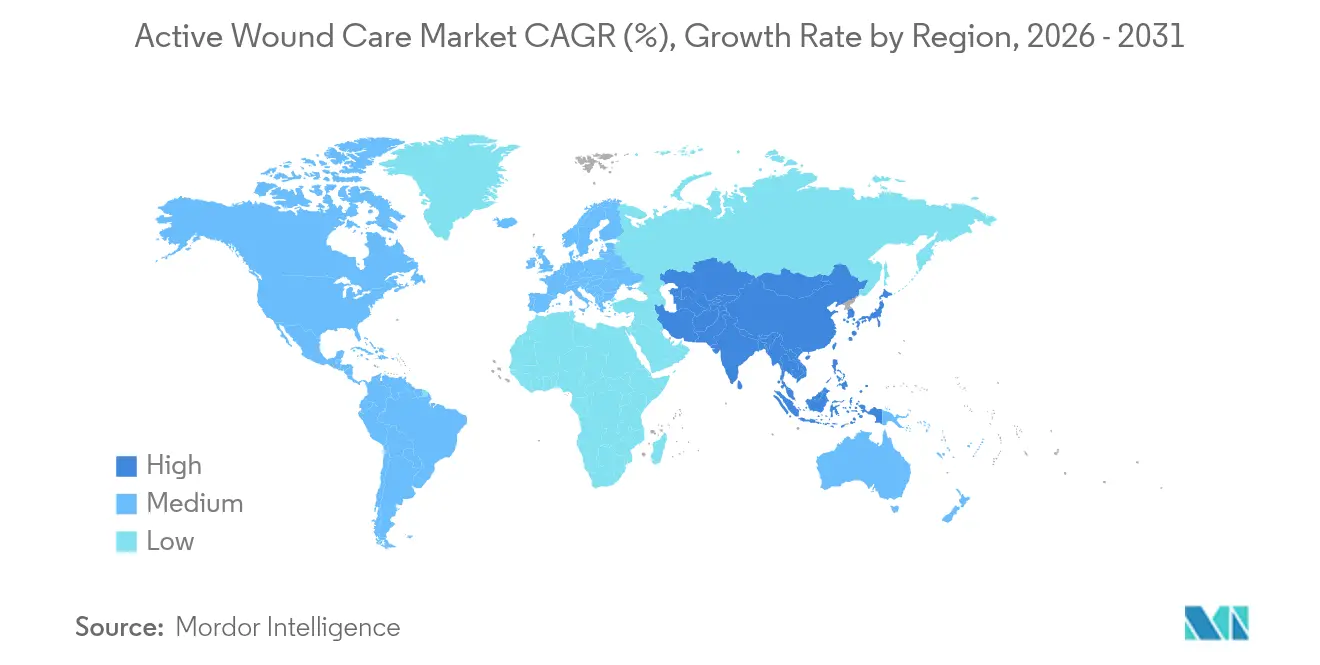

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Activo de Heridas por Mordor Intelligence

Se espera que el tamaño del mercado de cuidado activo de heridas crezca de USD 3,02 mil millones en 2025 a USD 3,15 mil millones en 2026 y se prevé que alcance USD 3,91 mil millones en 2031 a una CAGR del 4,38% durante el período 2026-2031. Esta expansión refleja una migración desde apósitos pasivos hacia terapias bioingeniadas que aceleran la regeneración tisular y acortan los plazos de cicatrización. El envejecimiento de la población, la mayor incidencia de enfermedades crónicas y los resultados clínicos validados de los productos basados en células están sosteniendo la demanda, mientras que la investigación de medicina regenerativa financiada por el sector militar está sembrando tecnologías innovadoras que posteriormente fluyen hacia entornos civiles. América del Norte lidera la adopción gracias a un reembolso integral y una densa red de centros especializados, mientras que el desarrollo de la infraestructura sanitaria y los incentivos normativos de Asia-Pacífico posicionan a la región para el crecimiento más rápido hasta 2030. El impulso regulatorio—más notablemente la propuesta de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para reforzar los requisitos de calidad de los apósitos antimicrobianos—señala un mercado que avanza hacia una diferenciación basada en la evidencia.[1]Fuente: Administración de Alimentos y Medicamentos, "Dispositivos Médicos; Enmiendas al Reglamento del Sistema de Calidad," federalregister.gov

Conclusiones Clave del Informe

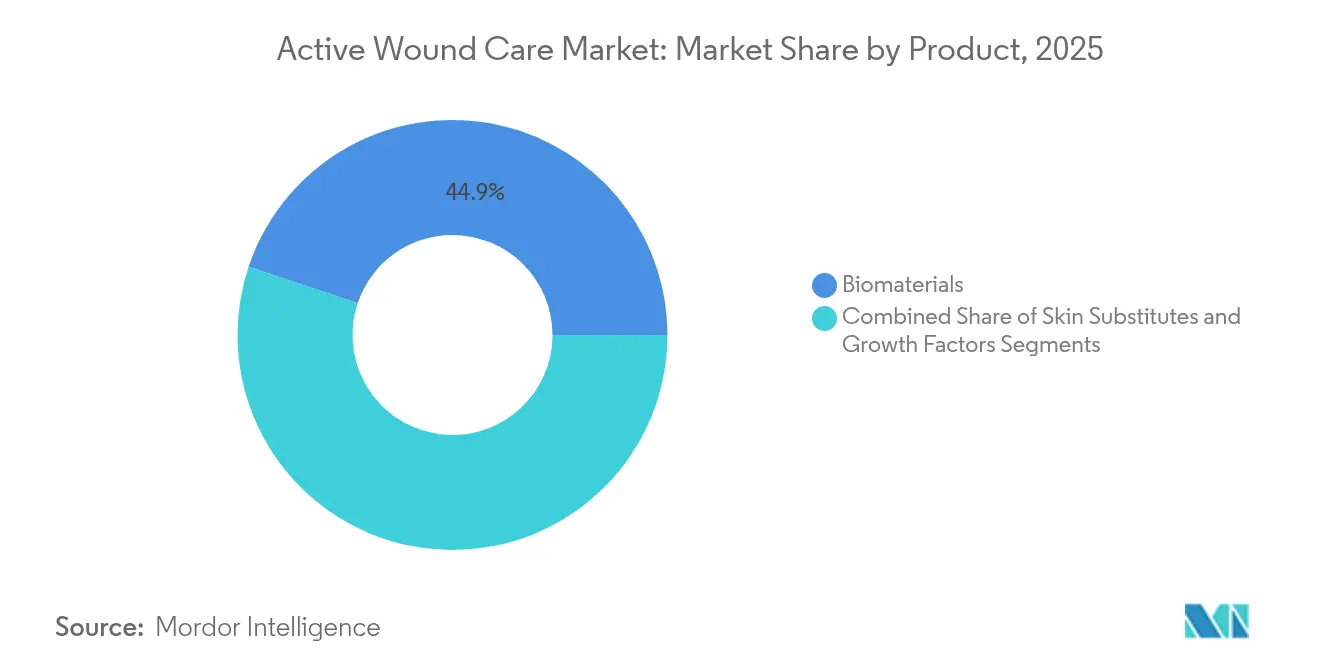

- Por tipo de producto, los biomateriales representaron el 44,86% de la cuota del mercado de cuidado activo de heridas en 2025, mientras que se proyecta que los sustitutos de piel crezcan a una CAGR del 4,78% hasta 2031.

- Por usuario final, los hospitales representaron el 48,10% del mercado de cuidado activo de heridas en 2025; se espera que la atención médica domiciliaria se expanda a una CAGR del 5,55% entre 2026 y 2031.

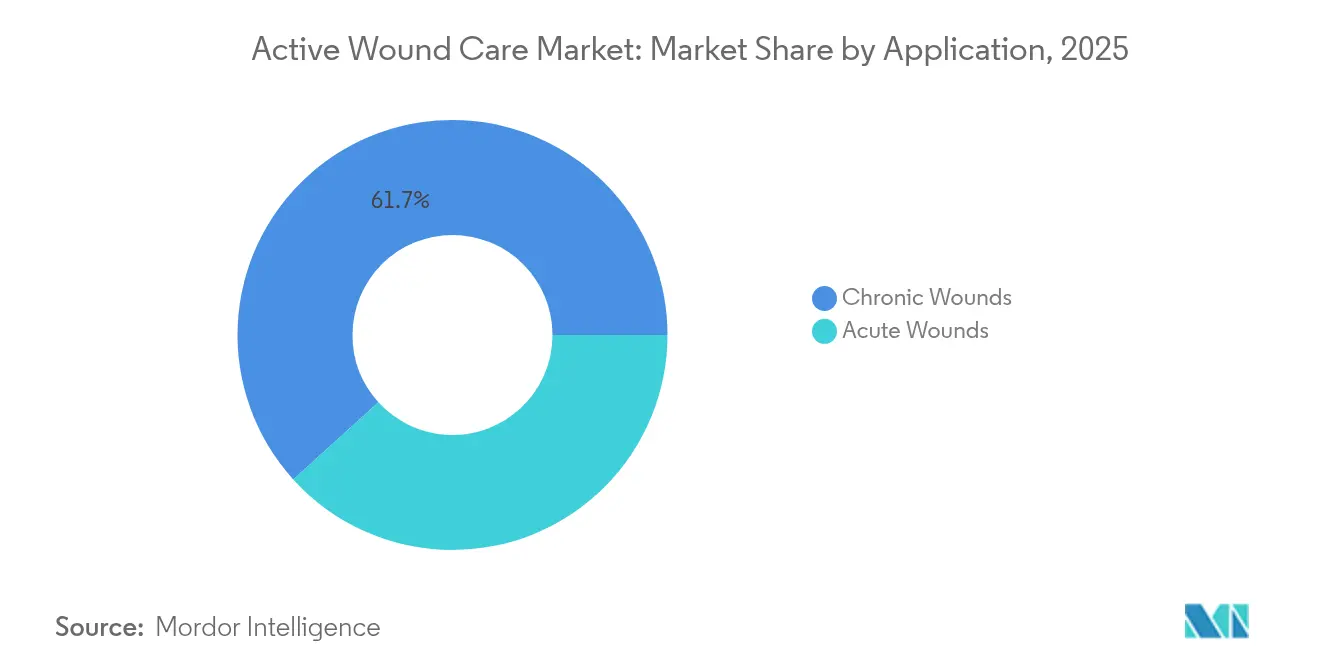

- Por aplicación, las heridas crónicas representaron el 61,72% del tamaño del mercado de cuidado activo de heridas en 2025, aunque se prevé que las heridas agudas aumenten a una CAGR del 5,02% hasta 2031.

- Por geografía, América del Norte dominó con una cuota de ingresos del 41,30% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 5,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cuidado Activo de Heridas*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia Creciente de Heridas Crónicas (Diabetes, Obesidad) | +1.2% | Global, concentrada en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento en Procedimientos Quirúrgicos y de Trauma | +0.8% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Innovaciones Tecnológicas en Sustitutos Bioingeniados y Factores de Crecimiento | +1.0% | América del Norte y Europa lideran, adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Productos Celulares/Basados en Tejidos | +0.7% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Adopción de Apósitos Activos con Sensores Inteligentes Integrados | +0.5% | Mercados desarrollados inicialmente, expansión global | Mediano plazo (2-4 años) |

| Investigación y Desarrollo en Medicina Regenerativa Financiada por el Sector Militar y la Medicina Espacial | +0.3% | Impacto global, originado en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Heridas Crónicas (Diabetes, Obesidad)

La epidemia mundial de diabetes está remodelando fundamentalmente los patrones de demanda en el cuidado de heridas, con las úlceras del pie diabético representando una carga de tratamiento anual de USD 13 mil millones que las terapias tradicionales no logran abordar de manera eficaz. El impulso a escala nacional de centros de heridas en China ilustra cómo los sistemas de salud están ampliando la capacidad para gestionar una creciente casuística de úlceras complejas. La intersección de los trastornos metabólicos con el envejecimiento de la población garantiza que las heridas crónicas sigan siendo el principal impulsor de ingresos en el mercado de cuidado activo de heridas hasta 2030.

Innovaciones Tecnológicas en Sustitutos Bioingeniados y Factores de Crecimiento

La aprobación por parte de la FDA en 2024 de Zevaskyn, un sustituto de piel basado en genes que logró una tasa de cierre del 81% en lesiones de epidermólisis bullosa distrófica recesiva, confirma la rápida traducción clínica de las técnicas de reprogramación celular.[2]Fuente: Abeona Therapeutics Inc., "La FDA aprueba la terapia génica Zevaskyn para pacientes con Epidermólisis Bullosa Distrófica Recesiva," drugs.com Los procesos emergentes de bioimpresión 3D permiten injertos específicos para cada paciente que contienen construcciones vascularizadas, abordando el obstáculo histórico de la deficiente integración de los injertos. Estos avances reposicionan el mercado de cuidado activo de heridas, pasando de suministros de uso general a plataformas biológicamente activas y de precisión capaces de adaptar la terapia a los microentornos individuales de las heridas.

Aumento en Procedimientos Quirúrgicos y de Trauma

Los volúmenes quirúrgicos globales están aumentando en paralelo con el envejecimiento demográfico y la recuperación de los procedimientos electivos. Los agentes hemostáticos recientemente autorizados que detienen el sangrado en segundos ofrecen ventajas que salvan vidas tanto en centros de trauma civiles como en la medicina de campo de batalla, ampliando las indicaciones de heridas agudas para las terapias activas. La integración de aditivos antimicrobianos con estimulación bioeléctrica en apósitos de emergencia permite que un solo dispositivo controle la hemorragia, combata la infección y desencadene la proliferación celular en un solo paso—una propuesta de valor atractiva para los equipos de adquisiciones hospitalarias que buscan ganancias en eficiencia.

Expansión del Reembolso para Productos Celulares/Basados en Tejidos

Las actualizaciones de la norma de pago de los Centros de Servicios de Medicare y Medicaid de los Estados Unidos (CMS) en 2025 amplían la cobertura a una gama más amplia de matrices celulares y autorizan el reembolso de la gestión de heridas en el domicilio, reduciendo las barreras de acceso a las terapias de alto valor. Los servicios de salud europeos están siguiendo este ejemplo con proyectos piloto de pago agrupado que recompensan los resultados de cicatrización verificables, sentando un precedente que probablemente influirá en la adopción de políticas en las economías más grandes de Asia-Pacífico. Los fabricantes capaces de apoyar a los pagadores con datos del mundo real y monitoreo digital obtendrán el estatus de proveedor preferido en el mercado de cuidado activo de heridas.

Análisis del Impacto de las Restricciones del Mercado de Cuidado Activo de Heridas*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Productos y Reembolso Desigual en Mercados Emergentes | -0.9% | Mercados emergentes principalmente, con efectos secundarios en mercados desarrollados | Mediano plazo (2-4 años) |

| Estrictas Vías de Aprobación de Biológicos | -0.6% | Global, con intensidad regulatoria variable | Largo plazo (≥ 4 años) |

| Limitaciones de la Cadena de Suministro para el Aprovisionamiento de Matriz Extracelular Humana/Animal | -0.4% | Global, concentrada en regiones dependientes de biológicos | Mediano plazo (2-4 años) |

| Aumento de la Resistencia Antimicrobiana que Afecta los Apósitos Bioactivos | -0.5% | Global, acelerándose en entornos hospitalarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Productos y Reembolso Desigual en Mercados Emergentes

Las matrices avanzadas y las formulaciones de factores de crecimiento tienen precios muchas veces superiores a los de la gasa, lo que dificulta la penetración en sistemas públicos que solo cubren la atención básica. Los centros de fabricación localizados en China e India reducen los costos; sin embargo, el reembolso va por detrás de las guías clínicas, lo que obliga a los pacientes a pagar de su propio bolsillo. Las limitaciones de infraestructura, incluidas la distribución en cadena de frío y los especialistas en aplicación capacitados, restringen aún más la adopción de productos activos fuera de los hospitales de primer nivel, frenando el pleno potencial del mercado de cuidado activo de heridas en las economías de ingresos bajos y medios.

Estrictas Vías de Aprobación de Biológicos

La propuesta de la FDA de elevar los apósitos antimicrobianos a la categoría de Clase III alarga los plazos de comercialización y eleva los requisitos de evidencia clínica, una carga que recae de manera desproporcionada en las empresas biotecnológicas más pequeñas. Las revisiones armonizadas del sistema de calidad a nivel global añaden complejidad para las empresas que operan en múltiples jurisdicciones. El sector de cuidado activo de heridas se enfrenta, por tanto, a un doble reto: demostrar la seguridad y la eficacia de manera suficientemente sólida para los organismos reguladores, manteniendo al mismo tiempo la velocidad de comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cuidado Activo de Heridas

Por Producto:

Los Biomateriales Permanecen como Ancla mientras los Sustitutos se AceleranLos biomateriales contribuyeron con el 44,86% de los ingresos en 2025, confirmando su papel como terapia de primera línea en diversas etiologías de heridas. Los hidrogeles mejorados, los alginatos y los compuestos de espuma ofrecen equilibrio de humedad y control del exudado a precios competitivos, garantizando una amplia adopción en el mercado de cuidado activo de heridas. Los sustitutos de piel—biológicos, biosintéticos y sintéticos—están escalando más rápidamente, con una CAGR del 4,78% prevista a medida que las matrices de próxima generación integran células viables y factores de crecimiento. El crecimiento del mercado de cuidado activo de heridas impulsado por aprobaciones como la de NexoBrid para quemaduras graves valida la eficacia clínica.

Los fabricantes integran cada vez más microsensores y módulos inalámbricos en apósitos de espuma e hidrocoloide, transformando un vendaje pasivo en un dispositivo terapéutico habilitado por IoT con diagnóstico a bordo. Los polímeros sintéticos derivados del colágeno vegetal o de pez ofrecen un rendimiento equivalente al de las matrices extracelulares de origen humano, mitigando las limitaciones de suministro y las preocupaciones éticas. Esta diversificación de productos respalda la resiliencia del mercado de cuidado activo de heridas frente a las interrupciones en el aprovisionamiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Hospitales Mantienen el Dominio mientras la Atención Domiciliaria Transforma la PrestaciónLos hospitales generaron el 48,10% de las ventas de 2025, aprovechando la demanda quirúrgica para la reconstrucción compleja y la disponibilidad inmediata de productos. Sin embargo, el cambio de los pagadores hacia la neutralidad en el lugar de servicio está redirigiendo el crecimiento hacia modelos descentralizados. Se prevé que la atención médica domiciliaria crezca a una CAGR del 5,55% a medida que las plataformas de telemedicina incorporen análisis de imágenes de heridas impulsados por IA que identifican trayectorias de no cicatrización para una intervención temprana. Se espera que el tamaño del mercado de cuidado activo de heridas para el segmento domiciliario crezca en los próximos años, reflejando el ahorro de costos derivado de las readmisiones prevenibles.

Las clínicas especializadas en heridas llenan un vacío estratégico al ofrecer modalidades avanzadas sin los gastos generales de los hospitales de atención aguda. Los proveedores respaldados por capital de riesgo integran la impresión 3D en el punto de atención para andamiajes personalizados, reforzando la migración de la terapia sofisticada hacia entornos ambulatorios. Colectivamente, estas evoluciones en el modelo de atención amplían la base de mercado potencial del mercado de cuidado activo de heridas, adhiriéndose a los imperativos de pago basado en valor.

Por Aplicación:

Las Heridas Crónicas Dominan los Ingresos a Pesar del Impulso de las AgudasLas heridas crónicas captaron el 61,72% de las ventas de 2025 debido a sus largos ciclos de tratamiento y el alto consumo de materiales, especialmente en el manejo de úlceras del pie diabético y lesiones por presión. Sin embargo, la CAGR del 5,02% del segmento agudo destaca la creciente dependencia de las modalidades activas en entornos de trauma, quemaduras y cirugía. Los geles hemostáticos capaces de sellar heridas en menos de un minuto reducen las necesidades de transfusión y permiten un transporte más rápido a la atención definitiva, un beneficio que impulsa la adopción en los servicios de urgencias.

La distinción entre indicaciones agudas y crónicas se está difuminando a medida que el monitoreo en tiempo real identifica heridas agudas no cicatrizantes de forma más temprana, previniendo la progresión hacia la cronicidad. Se proyecta que la cuota del mercado de cuidado activo de heridas para las aplicaciones agudas relacionadas con trauma aumente 2,7 puntos porcentuales para 2031, a medida que las innovaciones del sector de defensa permean las vías de atención civil.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Cuidado Activo de Heridas en América del Norte

América del Norte retuvo el 41,30% de los ingresos globales en 2025 gracias a un reembolso favorable y a una densa concentración de centros médicos académicos que lideran los primeros ensayos en humanos. La continua expansión de Medicare Advantage está acelerando la inversión del sector privado en combinaciones de terapias digitales que muestran ganancias cuantificables en resultados, reforzando el liderazgo regional en el mercado de cuidado activo de heridas.

Mercado de Cuidado Activo de Heridas en Asia-Pacífico

Asia-Pacífico registra la trayectoria más alta con una CAGR del 5,92% hasta 2031, impulsada por mejoras en infraestructura y el respaldo gubernamental a los programas de gestión de enfermedades crónicas. La continua asignación de subvenciones a la innovación para empresas emergentes de biotecnología en China sustenta una rápida expansión de capacidades y competencias. En India e Indonesia, las ampliaciones de los seguros públicos están comenzando a reembolsar sustitutos bioactivos para úlceras diabéticas, desbloqueando nuevas cohortes de pacientes para el mercado de cuidado activo de heridas.

Mercado de Cuidado Activo de Heridas en EMEA y América del Sur

Europa presenta un entorno estable pero rico en oportunidades, moldeado por estrictas regulaciones de dispositivos médicos que priorizan la sostenibilidad. La demanda de apósitos biodegradables y colágeno de origen vegetal está creciendo, impulsada por directivas medioambientales y mandatos de contratación verde hospitalaria. Oriente Medio y África y América del Sur contribuyen con una participación colectiva menor, pero están avanzando hacia zonas de crecimiento de dos dígitos en determinados estados del Consejo de Cooperación del Golfo (GCC) y en Brasil, respectivamente, a medida que los hospitales terciarios buscan equipararse con los protocolos de cuidado de heridas de la OCDE.

Panorama Competitivo

El mercado de cuidado activo de heridas exhibe una concentración moderada, con grandes empresas diversificadas de dispositivos—Smith+Nephew, Solventum, Mölnlycke Health Care—absorbiendo innovadores de nicho en biotecnología para controlar las plataformas regenerativas y la distribución. Organogenesis y MiMedx se especializan en matrices de tejido amniótico y placentario, estableciendo precios de venta promedio premium y defendiendo su cuota con conjuntos de datos clínicos aceptados por los principales aseguradores. Los competidores más grandes persiguen la integración vertical para asegurar el suministro de matriz extracelular de origen humano o animal, compensando la volatilidad y las exposiciones de cumplimiento normativo.

La estrategia competitiva está pasando de la superioridad en un solo producto a ecosistemas integrados que combinan diagnósticos, terapéutica y monitoreo. Las propuestas de plataforma incluyen apósitos equipados con sensores que transmiten datos de pH y temperatura para la predicción automatizada de la cicatrización. Los nuevos participantes aprovechan modelos de aprendizaje automático entrenados con millones de imágenes de heridas para recomendar regímenes de apósitos óptimos, una capacidad que resuena con los pagadores bajo contratos basados en valor.

La complejidad regulatoria está simultáneamente elevando los umbrales de entrada y favoreciendo a los titulares con equipos de cumplimiento especializados. La decisión de la FDA de transferir la supervisión de las larvas médicas y las sanguijuelas al Centro de Evaluación e Investigación de Biológicos subraya el creciente reconocimiento de la complejidad biológica en el cuidado de heridas. Las empresas capaces de generar evidencia en ensayos pivotales y gestionar la logística de la cadena de frío se consolidarán en posición de ventaja, lo que sugiere una estructura oligopólica sostenida, aunque dinámica, en el mercado de cuidado activo de heridas.

Líderes del Sector de Cuidado Activo de Heridas

Smith & Nephew plc

Solventum

Mölnlycke Health Care AB

Organogenesis Inc.

Integra LifeSciences Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Cuidado Activo de Heridas

- Smiths Group

- Solventum

- Molnlycke Health Care

- Organogenesis

- Integra LifeSciences Holdings Corp.

- MiMedx Group Inc.

- Tissue Regenix

- Stryker

- ConvaTec Group plc

- Baxter

- Coloplast

- Johnson & Johnson

- Medtronic

- Axio Biosolutions

- Fibroheal Woundcare Pvt. Ltd.

- Human BioSciences

- BSN medical (Essity)

- Aroa Biosurgery Ltd.

- Regenesis Biomedical

- Gunze Limited

Desarrollo Reciente de la Industria en el Mercado de Cuidado Activo de Heridas

- Enero de 2025: Cirujanos del Centro Médico Wexner de la Universidad Estatal de Ohio despliegan Cohealyx, un sustituto de piel basado en colágeno que acelera la angiogénesis en quemaduras de espesor total.

- Octubre de 2024: BioLab Holdings lanza Tri-Membrane Wrap, una matriz de tejido amniótico ahora reembolsable bajo Medicare.

- Abril de 2023: Kerecis introduce MariGenShield, un injerto de piel de pez integrado con una capa de contacto de silicona para heridas complejas.

Alcance del Informe Global del Mercado de Cuidado Activo de Heridas

Según el alcance del informe, el cuidado activo de heridas incluye productos de apósitos para heridas utilizados para eliminar tejido o piel dañados y ayudar a acelerar el crecimiento de nuevos tejidos. El cuidado activo de heridas promueve una cicatrización rápida mediante la eliminación de la piel o los tejidos traumatizados o infectados que rodean los tejidos sanos. Las posibilidades de contraer una infección se reducen con tales procedimientos. Las posibilidades de adquirir efectos secundarios también son comparativamente bajas, ya que el procedimiento implica la eliminación de los tejidos infectados.

El mercado de cuidado activo de heridas está segmentado por producto, usuario final, aplicación y geografía. Por producto, el mercado está segmentado en biomateriales, sustitutos de piel y factores de crecimiento. Por usuario final, el mercado está segmentado en hospitales, clínicas y atención médica domiciliaria. Por aplicación, el mercado está segmentado en heridas crónicas y heridas agudas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece los tamaños de mercado en términos de valor (USD) para todos los segmentos mencionados anteriormente.

Resumen de la Segmentación

| Biomateriales | |

| Sustitutos de Piel | Sustitutos de Piel Biológicos |

| Sustitutos de Piel Sintéticos y Biosintéticos | |

| Factores de Crecimiento |

| Hospitales |

| Clínicas Especializadas en Heridas |

| Atención Médica Domiciliaria |

| Otros |

| Heridas Crónicas |

| Heridas Agudas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Biomateriales | |

| Sustitutos de Piel | Sustitutos de Piel Biológicos | |

| Sustitutos de Piel Sintéticos y Biosintéticos | ||

| Factores de Crecimiento | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas en Heridas | ||

| Atención Médica Domiciliaria | ||

| Otros | ||

| Por Aplicación | Heridas Crónicas | |

| Heridas Agudas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cuidado activo de heridas?

El mercado está valorado en USD 3,15 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de cuidado activo de heridas?

Se proyecta que aumente a una CAGR del 4,38%, alcanzando USD 3,91 mil millones en 2031.

¿Qué región lidera en cuota de ingresos?

América del Norte posee el 41,30% de las ventas globales debido a un sólido reembolso y la adopción temprana de tecnología.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se prevé que los sustitutos de piel crezcan a una CAGR del 4,78% hasta 2031.

¿Por qué está ganando terreno la atención médica domiciliaria en la gestión de heridas?

La telemedicina y el monitoreo habilitado por IA reducen las visitas hospitalarias, impulsando una CAGR del 5,55% para la atención domiciliaria entre 2026 y 2031.

¿Cómo influirán las regulaciones más estrictas de la FDA en los futuros lanzamientos de productos?

Los mayores requisitos de evidencia clínica pueden alargar los plazos de aprobación, pero fortalecerán los estándares de calidad, favoreciendo a las empresas con sólidos datos de ensayos clínicos y experiencia en fabricación.

Última actualización de la página el: