Tamaño y Participación del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

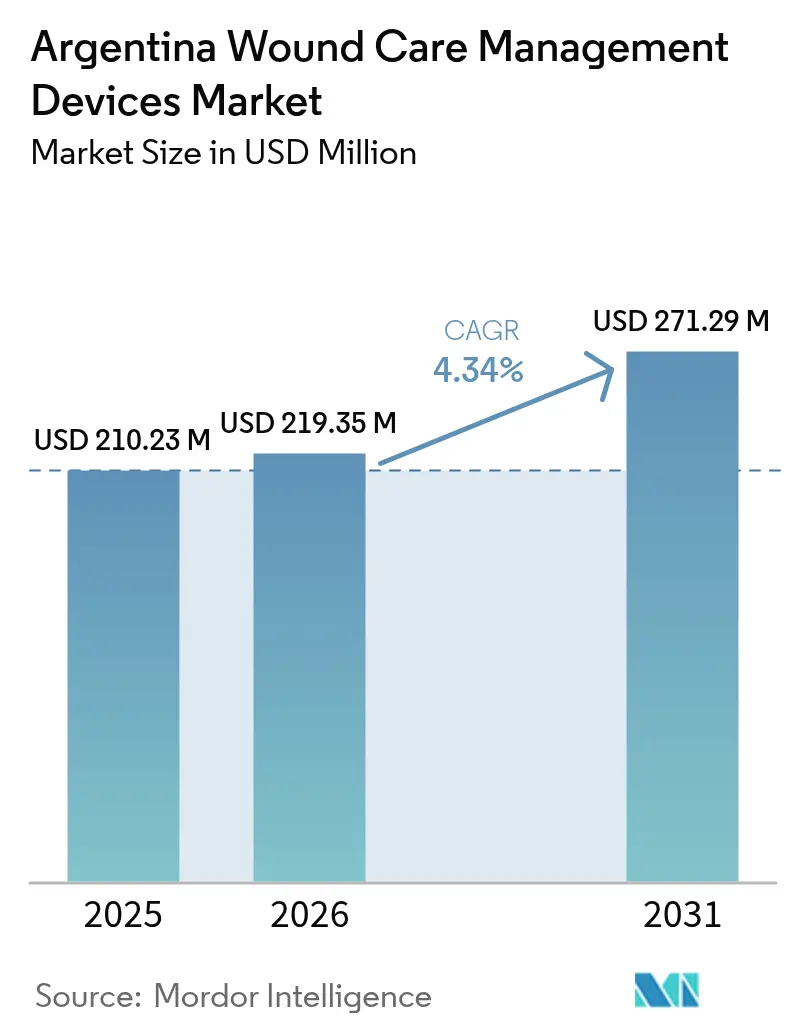

| Tamaño del mercado en el año base (2025) | 210.23 Millones de dólares |

| Tamaño del Mercado (2026) | 219.35 Millones de dólares |

| Tamaño del Mercado (2031) | 271.29 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en Argentina por Mordor Intelligence

El tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Argentina fue valorado en USD 210,23 millones en 2025 y se estima que crecerá desde USD 219,35 millones en 2026 hasta alcanzar USD 271,29 millones en 2031, a una CAGR del 4,34% durante el período de pronóstico (2026-2031). Argentina es el cuarto destino farmacéutico más grande de América Latina, y cerca del 80% de sus dispositivos médicos son importados, por lo que las fluctuaciones cambiarias y la dinámica de la oferta global influyen considerablemente en los precios y la disponibilidad de productos. La demanda aumenta porque el 12,4% de los 45,7 millones de habitantes tiene ahora 65 años o más [1]Organización Panamericana de la Salud, "Argentina: Salud en las Américas Perfil 2024," paho.org , mientras que la prevalencia nacional de diabetes aumentó, incrementando notablemente la necesidad de terapias sofisticadas para el tratamiento de heridas. El gasto público en salud equivalente al 6,51% del PIB en 2021 señala un respaldo público sostenido para la modernización hospitalaria y el reembolso del cuidado esencial de heridas. Mientras tanto, el marco de cuatro clases de riesgo de la ANMAT, similar al de la Unión Europea, mantiene alta la calidad de los productos, pero alarga los plazos de entrada al mercado, lo que obliga a los proveedores extranjeros a trabajar estrechamente con distribuidores locales. La volatilidad cambiaria —la inflación en Argentina superó el 200% en 2024— añade otra capa de complejidad, pero también impulsa a los hospitales a adoptar modelos de inventario reducido que favorecen los apósitos avanzados con perfiles de costo-beneficio comprobados.

Conclusiones Clave del Informe

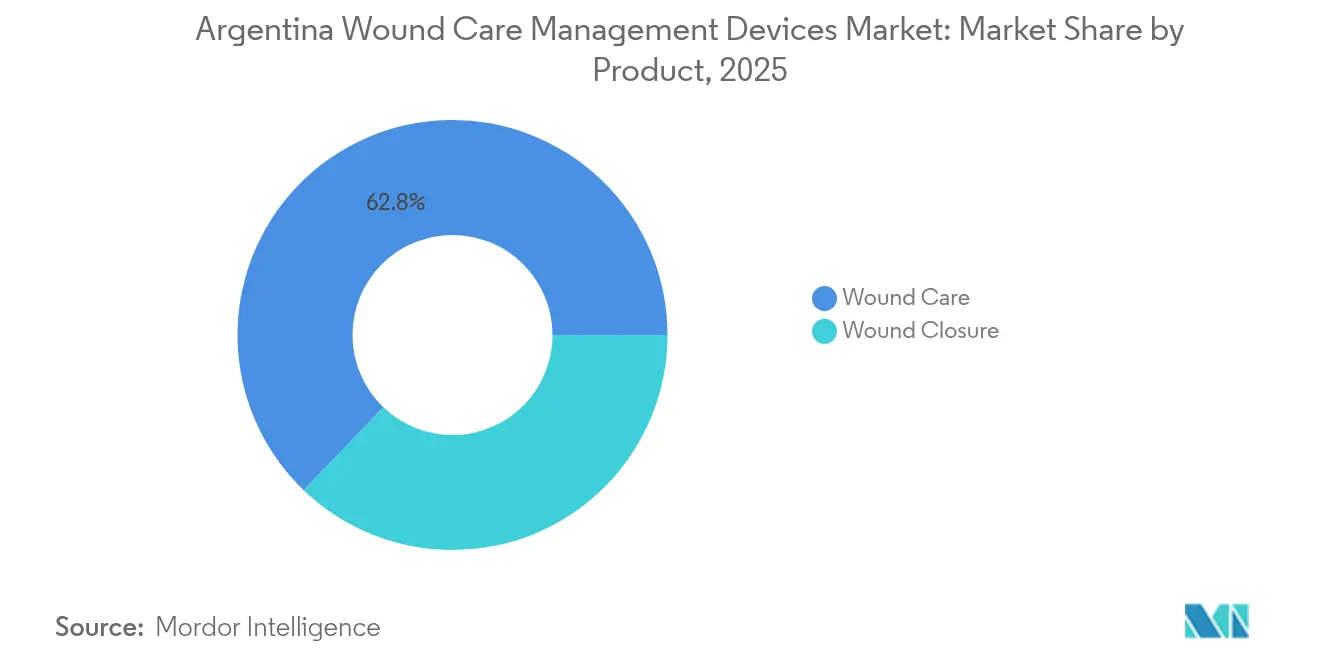

- Por categoría de producto, los productos de Cuidado de Heridas lideraron con el 62,84% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en Argentina en 2025, mientras que el Cierre de Heridas tiene un pronóstico de expansión a una CAGR del 5,05% hasta 2031.

- Por tipo de herida, las Heridas Crónicas representaron el 58,35% del tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Argentina en 2025; las Heridas Agudas muestran el crecimiento más rápido con una CAGR del 5,18% hasta 2031.

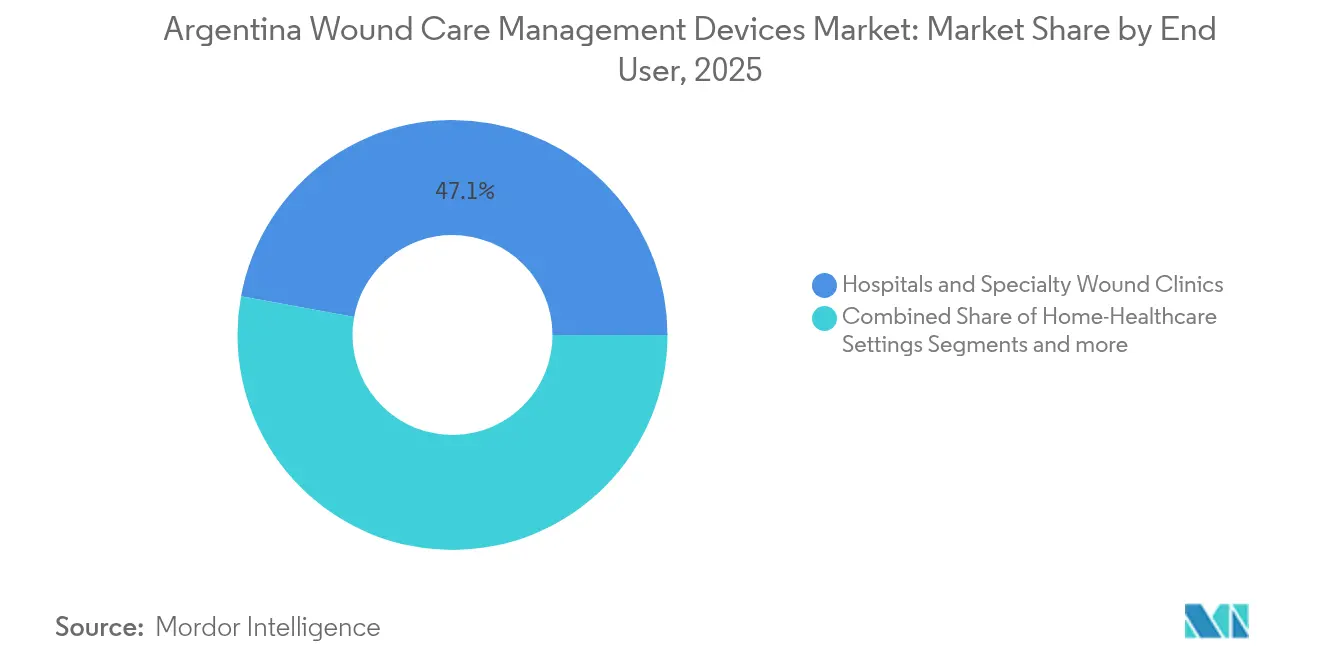

- Por usuario final, los Hospitales y Clínicas Especializadas en Heridas representaron el 47,12% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en Argentina en 2025, mientras que los Entornos de Atención Domiciliaria crecerán a una CAGR del 5,22%.

- Por modalidad de compra, la Adquisición Institucional representó el 65,02% del tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Argentina en 2025, mientras que el canal Minorista/Venta Libre se proyecta que crecerá a una CAGR del 5,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de heridas crónicas y úlceras diabéticas | +1.2% | Nacional, mayor en Buenos Aires, Córdoba, Santa Fe | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica | +0.9% | Nacional, mayor en grandes centros urbanos | Largo plazo (≥ 4 años) |

| Aumento del volumen de procedimientos quirúrgicos | +0.8% | Nacional, concentrado en hospitales terciarios de áreas metropolitanas | Corto plazo (≤ 2 años) |

| Expansión de soluciones avanzadas de atención domiciliaria | +0.7% | Urbano primero, extendiéndose a suburbios | Mediano plazo (2-4 años) |

| Aumento del gasto en salud e infraestructura | +0.6% | Nacional, con énfasis en provincias con menor cobertura | Largo plazo (≥ 4 años) |

| Reembolso provincial de telemedicina (Terapia de Presión Negativa para Heridas) | +0.3% | Adoptantes tempranos en la provincia de Buenos Aires | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Heridas Crónicas y Úlceras Diabéticas

El aumento de la prevalencia de diabetes en Argentina mantiene una demanda sostenida de dispositivos avanzados para el tratamiento de heridas. Un manual nacional de 2024 sobre prevención de lesiones por presión estandariza la atención, reduciendo las brechas de práctica entre hospitales y clarificando las especificaciones de los dispositivos. Las guías multidisciplinarias destacan los apósitos basados en evidencia, impulsando a los hospitales a adquirir productos cuyos expedientes clínicos cumplan con los umbrales del protocolo. Dado que las úlceras diabéticas a menudo requieren intervención multicapa, las clínicas ahora combinan sistemas de presión negativa con espumas antimicrobianas, garantizando la continuidad desde el desbridamiento hasta el cierre. Los protocolos nacionales consistentes también ayudan a los distribuidores a planificar el inventario, reduciendo los retrasos en la adquisición vinculados al panorama de pagadores públicos, de seguridad social y privados de Argentina [2]Ministerio de Salud de Argentina, "Manual de prevención de lesiones por presión 2024," argentina.gob.ar .

Crecimiento de la Población Geriátrica

Las personas de 65 años o más representan ahora el 12,4% de los habitantes, lo que implica más heridas crónicas, una regeneración tisular más lenta y una mayor carga de comorbilidades. La expansión del Programa Sumar a 20 millones de beneficiarios introduce paquetes explícitos de cuidado de heridas, canalizando a los pacientes mayores hacia vías reembolsadas en lugar de compras de bolsillo. Las mejoras en clínicas orientadas a adultos mayores —incluyendo camas bariátricas y bombas portátiles de Terapia de Presión Negativa para Heridas— incrementan la demanda de dispositivos duraderos capaces de soportar ciclos de uso con múltiples pacientes. La inyección de fondos públicos en salas geriátricas ancla el crecimiento a largo plazo porque incluso en períodos de recesión económica el gobierno protege los presupuestos de atención a adultos mayores; los fabricantes de dispositivos alinean por tanto sus hojas de ruta de productos con los protocolos de gerontología.

Aumento del Volumen de Procedimientos Quirúrgicos

Una encuesta de 2024 realizada en 232 hospitales reveló brechas de capacidad marcadas entre los centros urbanos y las regiones periféricas, aunque ambos segmentos reportan un aumento en cirugías electivas y de trauma. Los procedimientos complejos requieren productos avanzados de cierre —adhesivos de cianoacrilato, suturas antimicrobianas y nuevas mallas absorbibles— que aceleran la recuperación y minimizan el riesgo de infección. Las iniciativas de integración público-privada fomentan formularios únicos para kits de sutura, reduciendo la duplicación y estandarizando los volúmenes de consumo. A medida que la recuperación económica mejora la capacidad de los pacientes para pagar copagos, la carga de casos de cirugía ortopédica y cardiovascular aumenta, impulsando la demanda de dispositivos especializados de cierre y apósitos postoperatorios.

Expansión de Soluciones Avanzadas de Atención Domiciliaria para Heridas

La evidencia de estudios internacionales muestra que los pacientes con heridas crónicas se recuperan eficazmente bajo programas domiciliarios supervisados, donde las visitas de enfermería y la telemonitorización reducen las estancias hospitalarias. Argentina refleja este cambio: los pagadores reembolsan equipos portátiles de Terapia de Presión Negativa para Heridas que registran el volumen de exudado y cargan datos en paneles de control en la nube. Las cadenas de farmacias comercializan apósitos de espuma con plata en envases para el consumidor, que las familias pueden reordenar en línea, impulsando el volumen minorista. Los fabricantes de dispositivos simplifican las instrucciones con códigos QR que lanzan guías en video en español, mejorando la adherencia y reduciendo los costos de seguimiento para las aseguradoras. El impulso de la atención domiciliaria crea nuevo espacio en los estantes para bombas compactas, vendajes inteligentes y desbridadores enzimáticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los productos avanzados para heridas | -0.8% | A nivel nacional, más grave en hospitales públicos | Mediano plazo (2-4 años) |

| Techos de reembolso estrictos | -0.6% | Varía según el subsector del pagador | Corto plazo (≤ 2 años) |

| Escasa cobertura de seguros privados | -0.4% | Zonas urbanas con mayor adopción privada | Mediano plazo (2-4 años) |

| Volatilidad del precio de importación vinculada al peso | -0.9% | A nivel nacional, afecta a todos los dispositivos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Productos Avanzados para el Cuidado de Heridas

Una investigación antimonopolio de 2024 reveló colusión entre aseguradoras de medicina prepaga, elevando los precios de los procedimientos en más del 140% en seis meses y obligando a los reguladores a limitar los aumentos futuros a las tasas de inflación. Simultáneamente, el gasto real en atención médica cayó un 35% tras los recortes presupuestarios, comprimiendo las líneas de adquisición hospitalaria y retrasando las actualizaciones de gasa a apósitos activos. La inflación impulsada por el tipo de cambio obliga a los importadores a actualizar los precios mensualmente, por lo que los establecimientos públicos a menudo posponen la compra de kits de espuma o de Terapia de Presión Negativa para Heridas hasta que se abran ventanas libres de aranceles. La fuga de cerebros de profesionales de la salud erosiona aún más la adopción, ya que los cirujanos que se trasladan al exterior reducen la experiencia local en protocolos avanzados de cierre.

Volatilidad del Precio de Importación Vinculada al Peso

La dependencia de las importaciones para aproximadamente cuatro quintas partes del suministro hace que el mercado de dispositivos para la gestión del cuidado de heridas en Argentina sea muy sensible a las fluctuaciones del peso. La inflación alcanzó el 224% en 2024, obligando a los proveedores a cotizar precios con validez reducida, lo que complica la planificación de licitaciones y genera desabastecimiento cuando las ofertas vencen. Los hospitales utilizan coberturas al tipo de cambio spot, pero aún enfrentan incrementos de costos del 10-20% entre la orden de compra y la entrega. El Banco Mundial señala que la volatilidad macroeconómica disuade las inversiones de capital privado en tecnología sanitaria, por lo que las empresas emergentes tienen dificultades para financiar líneas de ensamblaje local [3]Grupo del Banco Mundial, "Actualización Económica de Argentina Abril 2024," worldbank.org . Los dispositivos con componentes electrónicos de alta gama son los más afectados, ya que los proveedores pagan las importaciones en USD pero cobran los reembolsos en pesos meses después, erosionando los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio del Cuidado de Heridas Impulsa la Expansión del Mercado

El tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Argentina para los productos de Cuidado de Heridas representó el 62,84% de los ingresos. La gasa y la cinta tradicionales dominan el volumen porque se ajustan a presupuestos ajustados; sin embargo, los apósitos avanzados —hidrofibras, alginatos y espumas con plata— ganan terreno donde los modelos de adquisición basados en resultados recompensan una cicatrización más rápida. Los sistemas de Terapia de Presión Negativa para Heridas registran un crecimiento de unidades de dos dígitos a medida que los ensayos clínicos confirman menores tasas de infección y estancias más cortas. El informe global del primer trimestre de 2025 de Smith & Nephew citó un crecimiento subyacente del 3,8% en Gestión Avanzada de Heridas, validando el interés local en dispositivos premium.

El Cierre de Heridas, aunque más pequeño, lidera con una CAGR del 5,05%; los selladores tisulares de cianoacrilato y las suturas antibacterianas encuentran compradores dispuestos en los centros de trauma que atienden el aumento de lesiones viales. Los recipientes desechables de Terapia de Presión Negativa para Heridas también resultan atractivos para las unidades de cirugía ambulatoria que desean equipos de mantenimiento cero. La creciente integración de la telemonitorización impulsa a los proveedores a incorporar sensores en los apósitos, añadiendo valor de análisis de datos sin dejar de mantener los desechables dentro de los umbrales de reembolso estándar. El impulso de Argentina hacia protocolos de prevención de lesiones por presión vincula a los hospitales a listas de productos respaldados por evidencia, creando ciclos de reorden predecibles para apósitos avanzados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Herida: Las Heridas Crónicas Configuran los Paradigmas de Tratamiento

Las lesiones crónicas capturaron el 58,35% de los ingresos de 2025, reflejando el perfil de envejecimiento de la nación y la carga de la diabetes. Las úlceras del pie diabético siguen siendo el subsegmento dominante, presentándose a menudo de forma tardía y requiriendo intervenciones multicapa. Las úlceras por presión le siguen, impulsando una demanda a largo plazo de apósitos de espuma transpirable y de borde de silicona que minimizan el cizallamiento. Las úlceras venosas de la pierna muestran una adopción de apósitos compatibles con compresión que mantienen la humedad sin deslizamiento.

Por el contrario, las Heridas Agudas registran una CAGR más rápida del 5,18% a medida que los volúmenes quirúrgicos se recuperan tras los retrasos de la pandemia. Los hospitales estandarizan las suturas antimicrobianas para reparaciones ortopédicas y utilizan apósitos de película en procedimientos mínimamente invasivos, acelerando la rotación de kits de un solo paciente. Las quemaduras y otras heridas traumáticas despiertan interés en matrices de colágeno y sustitutos de piel bioingeniería, especialmente tras el lanzamiento de Cohealyx de AVITA Medical en 2025. La estandarización de los códigos de heridas crónicas en los formularios de los pagadores orienta ahora a las clínicas hacia dispositivos que documentan resultados de cierre medibles, profesionalizando aún más las decisiones de compra.

Por Usuario Final: La Atención Domiciliaria Emerge como Catalizador de Crecimiento

Los Hospitales y Clínicas Especializadas en Heridas generaron el 47,12% de los ingresos en 2025, principalmente porque los casos complejos siguen llegando a los establecimientos terciarios. No obstante, se prevé que el subsegmento de atención domiciliaria se expanda a una CAGR del 5,22%, superando a todos los demás entornos. Los pagadores perciben ahorros de costos cuando las rondas domiciliarias lideradas por enfermeras sustituyen a las camas de hospitalización, por lo que reembolsan bombas portátiles de Terapia de Presión Negativa para Heridas y vendajes antimicrobianos entregados directamente a los pacientes.

Las consultas de seguimiento por teleconsulta reducen los desplazamientos de los adultos mayores rurales, permitiendo a los especialistas de Buenos Aires revisar las heridas a través de imágenes de teléfonos inteligentes. Los establecimientos de atención a largo plazo se mantienen estables porque los adultos mayores frágiles requieren cambios diarios de apósitos; estos centros prefieren las siliconas que se retiran sin desgarrar la piel frágil. Los hospitales forman alianzas con agencias de atención domiciliaria, enviando a los pacientes a casa con kits de apósitos listos para usar e instrucciones digitales, reduciendo el riesgo de readmisión y consolidando la demanda de envases amigables para el consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Compra: La Adquisición Institucional Impulsa la Estructura del Mercado

La compra institucional representó el 65,02% de la participación en 2025, ya que los hospitales públicos, las entidades de seguridad social y las grandes cadenas privadas agrupan volúmenes para obtener descuentos por volumen. Las plataformas de licitación electrónica exigen cada vez más expedientes aprobados por la Comunidad Europea, la Administración de Alimentos y Medicamentos o la ANMAT, así como planes de servicio local, por lo que los distribuidores autorizados disfrutan de una ventaja competitiva en materia de cumplimiento normativo.

Se prevé que el tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Argentina en los canales institucionales alcance los USD 176,8 millones en 2031. Los puntos de venta minoristas y de venta libre —cadenas de farmacias, mercados en línea y droguerías anexas a supermercados— registran una CAGR del 5,12%, impulsados por la migración de los consumidores hacia el autocuidado para laceraciones menores y el mantenimiento de la piel relacionado con la diabetes. Las farmacias ofrecen kits todo en uno convenientes que combinan almohadillas de espuma con aerosoles de solución salina, mientras que los sitios de comercio electrónico ofrecen entrega al día siguiente incluso en ciudades del interior. Los servicios híbridos de "compra en línea y recogida en tienda" permiten a los pacientes canjear vales de reembolso digital emitidos por las aseguradoras, combinando la financiación institucional con la logística minorista.

Análisis Geográfico

Las provincias de Buenos Aires metropolitana, Córdoba y Santa Fe anclan la demanda porque albergan la mayor parte de los hospitales terciarios, las clínicas especializadas en heridas y los pacientes de mayores ingresos. Estas áreas importan bombas sofisticadas de Terapia de Presión Negativa para Heridas y apósitos inteligentes con mayor rapidez, gracias a mejores flujos de reembolso y cadenas de suministro más cortas. En contraste, las provincias del noroeste y la Patagonia priorizan los suministros esenciales y recurren a la teledermatología para acceder a especialistas, una práctica que impulsa la adopción de vendajes con cámara integrada.

Los presupuestos provinciales son desiguales: el plan 2025 de Entre Ríos apunta a ampliar las asignaciones de salud, mientras que Chaco, con recursos limitados, depende de subsidios nacionales para la adquisición de dispositivos. La prevalencia de diabetes se sitúa por encima de la media nacional en los cinturones urbanizados, alineando las ventas de apósitos avanzados con las farmacias de las ciudades; sin embargo, las zonas rurales registran más heridas traumáticas por accidentes agrícolas y de transporte, sosteniendo el volumen de gasa y suturas.

La inflación y los recargos de flete crean brechas de precios notables entre las regiones próximas a los puertos y las del interior. Los importadores almacenan existencias a granel en depósitos de Buenos Aires y luego envían pequeñas cargas al interior cuando la volatilidad del peso se reduce, lo que ocasionalmente provoca escasez en el interior del país. El sistema de registro único de la ANMAT se aplica a nivel nacional, pero las inspecciones sobre el terreno se retrasan en las provincias más alejadas, lo que permite la aparición de apósitos del mercado gris. El manual nacional de 2024 sobre prevención de lesiones por presión tiene como objetivo reducir estas disparidades mediante la exigencia de protocolos estandarizados y listas de productos aprobados para todas las provincias. El crecimiento de la atención domiciliaria es más visible en los cinturones suburbanos alrededor de las grandes ciudades, donde la cobertura de banda ancha respalda las videoconsultas; a medida que se expande la cobertura 4G, modelos similares deberían llegar a la Patagonia y al noroeste en cuatro años.

Panorama regulatorio

Argentina regula los dispositivos de manejo del cuidado de heridas a través de ANMAT (Administración Nacional de Medicamentos, Alimentos y Tecnología Médica), utilizando un marco basado en riesgo de cuatro clases, alineado con las normativas técnicas del Mercosur. Los fabricantes e importadores deben gestionar el registro de productos, el etiquetado conforme y las instrucciones de uso, así como la documentación de calidad. Los fabricantes de equipos originales extranjeros operan a través de un representante autorizado local y un director técnico local que da soporte al titular del registro.

Los cambios regulatorios recientes han buscado reducir la fricción para las importaciones de alto volumen y menor riesgo, manteniendo un control más estricto para los productos de mayor riesgo. A partir del 6 de agosto de 2025, la Disposición 4446/25 de ANMAT eliminó la necesidad de preautorización en cada transacción de importación individual para dispositivos de Clase I y II, desplazando las importaciones rutinarias hacia procesos basados en declaración en los sistemas digitales de ANMAT (incluido THEMIS). Por otro lado, la Disposición 2978/2026 (vigente desde el 1 de junio de 2026) modificó la mecánica de las tasas de importación hacia un porcentaje del valor FOB declarado, lo que actualiza la estructura de costos para los importadores en un mercado donde cerca del 80% de los dispositivos médicos son importados.

Panorama Competitivo

El mercado de dispositivos para la gestión del cuidado de heridas en Argentina alberga una combinación de marcas globales —Smith & Nephew, ConvaTec, Medtronic— y distribuidores locales que obtienen autorizaciones de la ANMAT y brindan servicio posventa. Ningún actor supera el 25% de participación, lo que genera una concentración moderada. La actualización comercial de Smith & Nephew de 2025 mostró ingresos globales de gestión avanzada de heridas de USD 1.240 millones, respaldados por adquisiciones como Osiris para sustitutos de piel, evidencia de una inversión continua en la cartera de productos.

ConvaTec logró un crecimiento orgánico del 6,7% en su división de heridas en 2024, prueba de que la innovación en espumas de silicona y apósitos de hidrofibra resuena incluso en mercados con presión de costos. Empresas emergentes como Biomiq promocionan el nanohidrogel PureGel por su acción antimicrobiana, buscando nichos en úlceras diabéticas propensas a infecciones.

Las fluctuaciones cambiarias intensifican la rivalidad: los fabricantes de equipos originales extranjeros se cubren en USD, mientras que los distribuidores locales cotizan en pesos, por lo que los términos contractuales ahora incluyen cláusulas de ajuste vinculadas a la inflación mensual. Los hospitales comparan los costos del ciclo de vida en lugar de los precios de lista, recompensando a los proveedores que incluyen capacitación de médicos y análisis remotos. Las investigaciones regulatorias sobre prácticas de precios hacen de la documentación transparente de licitaciones un diferenciador competitivo. Mientras tanto, los dispositivos preparados para la telemedicina crean una ventaja competitiva; los vendajes inteligentes como iCares, que transmiten datos de pH y temperatura, prometen menores tasas de rehospitalización y atraen el interés tanto de las aseguradoras públicas como de los planes privados de medicina prepaga. Con las importaciones de dispositivos aún cerca del 80% del suministro, las empresas que localicen el ensamblaje final podrían eludir algunos aranceles y obtener ventajas en el tiempo de comercialización.

Líderes de la Industria de Dispositivos para la Gestión del Cuidado de Heridas en Argentina

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más claro en Argentina es la combinación de una alta dependencia de las importaciones (cerca del 80% de los dispositivos médicos) y la sensibilidad de las adquisiciones a la variabilidad administrativa y del costo final. Esto crea una oportunidad para los proveedores que puedan mantener disponibles los consumibles básicos de cuidado de heridas y empaquetar el cumplimiento normativo en un formato consistente y listo para licitaciones. La simplificación de ANMAT de agosto de 2025 para las importaciones de Clase I y II (Disposición 4446/25) favorece una reposición más rápida de apósitos rutinarios y consumibles relacionados, mientras que el cambio de junio de 2026 hacia un modelo de tasa de importación basado en porcentaje FOB (Disposición 2978/2026) altera la economía de abastecimiento y contratación de las líneas de cuidado de heridas importadas.

Del lado de la demanda, las iniciativas de compra guiadas por programas y de estandarización de la atención continúan formalizando las especificaciones de los productos y el comportamiento de reordenamiento, lo que favorece a los proveedores que puedan alinear expedientes, capacitación y documentación de resultados con los circuitos institucionales. El manual de 2024 del Ministerio de Salud sobre prevención de lesiones por presión estandariza las expectativas de atención, y la expansión del Programa Sumar a 20 millones de beneficiarios aumenta la importancia de los paquetes de cuidado de heridas reembolsados. Junto con la adopción temprana en algunas provincias de la atención domiciliaria vinculada a telemedicina y el reembolso de la NPWT portátil, estos pilares respaldan un mayor impulso hacia el monitoreo conectado de heridas, los kits de NPWT aptos para el hogar y los apósitos avanzados entregados a través de redes de distribución que puedan cumplir con los requisitos de ANMAT y los estándares de documentación de licitaciones.

Desarrollos recientes del sector

- Junio de 2026: ANMAT implementó la Disposición 2978/2026, desplazando el cálculo de las tarifas de importación hacia un porcentaje del valor FOB declarado para productos regulados, afectando a muchas importaciones de dispositivos médicos. Para un mercado en el que aproximadamente cuatro quintos de los dispositivos son importados, el cambio reconfigura la planificación del costo final y los precios de licitación para apósitos y kits de dispositivos. La actualización también aumenta la importancia de los distribuidores que puedan gestionar declaraciones y documentación conformes a gran escala.

- Septiembre de 2025: Medtronic apoyó un programa de capacitación de cinco días en Buenos Aires para equipos de distribuidores enfocado en Innovaciones Quirúrgicas, incluyendo tecnologías de cierre de heridas y sutura mecánica. El esfuerzo fortalece la capacidad local para la selección de productos y su uso correcto en los flujos de trabajo hospitalarios, apoyando la conversión de consumibles básicos hacia soluciones de cierre estandarizadas. También refuerza el modelo de comercialización liderado por distribuidores que domina el acceso al cuidado de heridas en Argentina.

- Febrero de 2025: ANMAT emitió la Disposición 1117/2025 restringiendo el uso y la comercialización de lotes específicos de dispositivos artroscópicos de Smith & Nephew vinculados a problemas de estado de registro. Aunque no se trata de una medida sobre apósitos, resaltó el riesgo operativo derivado de las brechas en la documentación regulatoria y la trazabilidad de las carteras multinacionales vendidas a través de canales locales. El clima de fiscalización aumenta el valor de controles robustos de posmercado y de una gestión rigurosa del registro para las empresas que suministran productos de manejo de heridas relacionados con procedimientos hospitalarios.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de los dispositivos de manejo del cuidado de heridas vendidos y utilizados en Argentina para prevenir, cerrar, manejar y curar heridas agudas y crónicas en distintos entornos de atención.

Exclusiones del alcance: excluimos artículos básicos de primeros auxilios para el hogar, como tiras adhesivas, y otros productos de cuidado de la piel puramente cosméticos que no se utilizan como dispositivos médicos de cuidado de heridas.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas

- Apósitos

- Apósitos Tradicionales de Gasa y Cinta

- Apósitos Avanzados

- Dispositivos para el Cuidado de Heridas

- Terapia de Presión Negativa para Heridas

- Sistemas de Oxígeno e Hiperbáricos

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos para el Cuidado de Heridas

- Otros Productos para el Cuidado de Heridas

- Apósitos

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares, Tiras, Selladores y Pegamentos

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera del Pie Diabético

- Úlcera por Presión

- Úlcera Venosa de la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas/Traumáticas

- Quemaduras

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Establecimientos de Atención a Largo Plazo

- Entornos de Atención Domiciliaria

- Por Modalidad de Compra

- Adquisición Institucional

- Canal Minorista / Venta Libre

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado, construir el contexto de demanda y poner a prueba las hipótesis iniciales antes de comenzar las entrevistas. Nos basamos en fuentes públicas como publicaciones del Ministerio de Salud de Argentina, estadísticas demográficas y de salud del INDEC, indicadores de la OPS y la OMS, y datos aduaneros y arancelarios para entender la dependencia de las importaciones de dispositivos médicos y la sensibilidad a los precios.

Para convertir estas señales en información útil, se revisaron informes anuales de empresas y presentaciones para inversionistas en busca de indicios sobre la combinación de productos y la presencia en los canales, seguido de verificaciones con revistas médicas reconocidas y publicaciones de guías clínicas sobre patrones de cuidado de heridas crónicas. Cuando ayudó a cerrar una brecha de datos, se utilizaron suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y registros de importación y exportación a nivel de envío para estandarizar definiciones y cronologías. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se revisaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la lógica de precios, el comportamiento de adopción de productos y las realidades de las adquisiciones en Argentina, ya que estos dispositivos de manejo del cuidado de heridas suelen ser importados y las fluctuaciones cambiarias pueden alterar rápidamente los precios de venta reales. Conversamos con una combinación de fabricantes, distribuidores, compradores de hospitales y clínicas, y profesionales del cuidado de heridas, lo que luego nos ayudó a confirmar los patrones de tratamiento para heridas crónicas frente a agudas y a filtrar las hipótesis documentales que no coincidían con el comportamiento de compra observado en el mercado.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos ejecutivos: 13% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 19% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal parte de una construcción descendente del conjunto de demanda, en la que la cohorte de heridas tratadas y la intensidad de la prestación de atención se traducen en consumo de dispositivos, y luego se convierten en valor utilizando bandas de precios realistas. Para Argentina, entre los insumos relevantes se incluyen la proporción de heridas crónicas (con la diabetes y el envejecimiento como impulsores clave), los volúmenes de procedimientos quirúrgicos como indicador de heridas agudas, la combinación de compras hospitalarias y de clínicas frente al acceso minorista, la dependencia de las importaciones que influye en la disponibilidad, y el desplazamiento hacia apósitos avanzados y sistemas de presión negativa en casos complejos.

Esos totales se verifican luego con aproximaciones ascendentes selectivas, como el muestreo de volúmenes típicos de dispositivos por tipo de establecimiento y la aplicación de precios de venta promedio observados por clase de producto, seguido de verificaciones con distribuidores y canales para comprobar si los volúmenes implícitos son plausibles. Cuando un elemento ascendente resultaba insuficiente, cubrimos las brechas utilizando ratios de productos afines y luego revalidamos esos ratios con la retroalimentación de las entrevistas.

Para la previsión, se utilizó el análisis de escenarios porque los precios y las compras pueden cambiar rápidamente con la inflación, el comportamiento del reembolso y las licitaciones, y las fluctuaciones cambiarias. El crecimiento se proyectó vinculando los impulsores de demanda (base de pacientes tratados y actividad de procedimientos) con las curvas de adopción de terapias avanzadas, y luego cotejando la dirección y el ritmo con los aportes de campo de compradores y clínicos.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales de demanda, bandas de precios y retroalimentación de los canales, y luego revisando si los movimientos interanuales coinciden con ciclos realistas de adopción clínica y adquisición en Argentina. Los valores atípicos se detectan de forma temprana, y el modelo se rehace o se vuelve a contactar al encuestado cuando una variación no puede explicarse por un evento claro, como un ajuste de precios, una interrupción de importaciones o un cambio de directrices.

Antes de la aprobación final, un analista independiente revisa las hipótesis, la lógica de unidades y los pasos de conversión para que no pasen desapercibidos errores de cálculo ni desviaciones en las definiciones. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de dispositivos de manejo del cuidado de heridas de Argentina de Mordor Intelligence comparado con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para los dispositivos de cuidado de heridas en Argentina pueden variar incluso cuando el tema parece idéntico, porque el límite entre lo que se considera un dispositivo y lo que se considera un producto básico de primeros auxilios no siempre se traza de la misma manera. Los resultados también pueden variar cuando el año de precios, el momento de la conversión de divisas y el tratamiento de la inflación de los productos importados se manejan de forma diferente.

Una brecha derivada de la falta de actualización es común en este mercado, ya que los precios de los dispositivos importados pueden variar dentro de un año, y las hipótesis de precio de venta promedio más antiguas pueden quedar obsoletas rápidamente. Al anclar el momento de la conversión de divisas y verificar los rangos de PVP con retroalimentación reciente de los canales antes de cada actualización, Mordor Intelligence mantiene el valor de 2025 vinculado a lo que hospitales, clínicas y distribuidores realmente observaban en la ventana de mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 210,23 millones de USD (2025) | |

| Inteligencia del Sector A | 122,45 millones de USD (2024) | Utiliza un año base anterior y una captura de valor más restringida que puede pasar por alto ajustes de precios más recientes y la adopción más nueva de terapias avanzadas de mayor valor, lo que reduce el total en comparación con una vista con precios de 2025. |

| Consultora Global B | 410,00 millones de USD (2024) | Parece utilizar un alcance más amplio del manejo del cuidado de heridas que puede incluir categorías afines más allá de los dispositivos, y la curva de crecimiento agresiva sugiere menos restricción en la progresión del PVP y en los controles de alcance. |

La dispersión entre las tres cifras se explica principalmente por los límites de alcance y la rapidez con que se actualizan las hipótesis de precios en un mercado con alta dependencia de las importaciones. Cuando la definición se mantiene específica para dispositivos y el año de precios se mantiene consistente, el tamaño de mercado resultante se vuelve más fácil de rastrear hasta impulsores de demanda claros y pasos de cálculo repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para la gestión del cuidado de heridas en Argentina?

Se sitúa en USD 219,35 millones en 2026 y se prevé que alcance los USD 271,29 millones en 2031.

¿Qué segmento de producto lidera los ingresos?

Los productos de Cuidado de Heridas representan el 62,84% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en Argentina a partir de 2025.

¿Con qué rapidez crece la demanda de atención domiciliaria?

Los Entornos de Atención Domiciliaria registran la CAGR más alta por usuario final, del 5,22%, hasta 2031.

¿Por qué la volatilidad cambiaria es importante para los proveedores?

Aproximadamente el 80% de los dispositivos son importados, por lo que las fluctuaciones del peso afectan de inmediato los costos de importación y la viabilidad de las licitaciones.

¿Qué organismo regulador supervisa los dispositivos médicos en Argentina?

La ANMAT administra un marco de cuatro clases de riesgo similar a las normas de la Unión Europea, que regula la seguridad, la eficacia y el acceso al mercado.

¿Qué tipo de herida muestra el crecimiento futuro más rápido?

Se proyecta que las Heridas Agudas crecerán a una CAGR del 5,18%, beneficiándose del aumento de los volúmenes quirúrgicos y de las mejoras en la atención de trauma.

Última actualización de la página el: