Tamaño y Participación del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

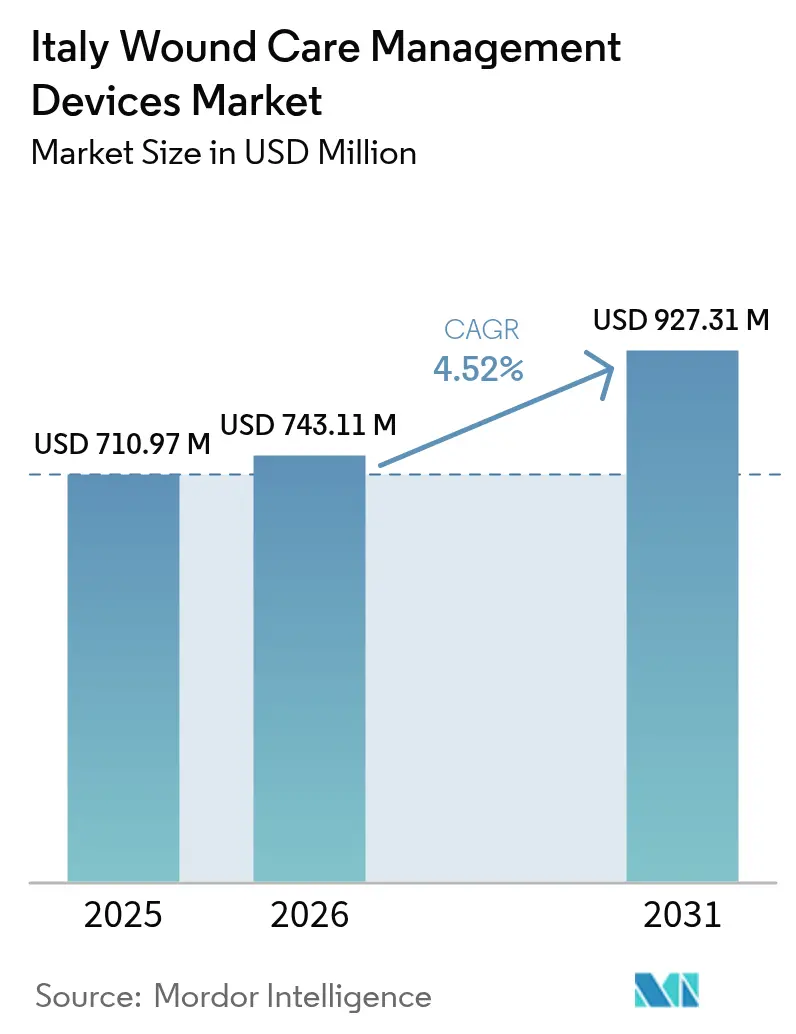

| Tamaño del mercado en el año base (2025) | 710.97 Millones de dólares |

| Tamaño del Mercado (2026) | 743.11 Millones de dólares |

| Tamaño del Mercado (2031) | 927.31 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

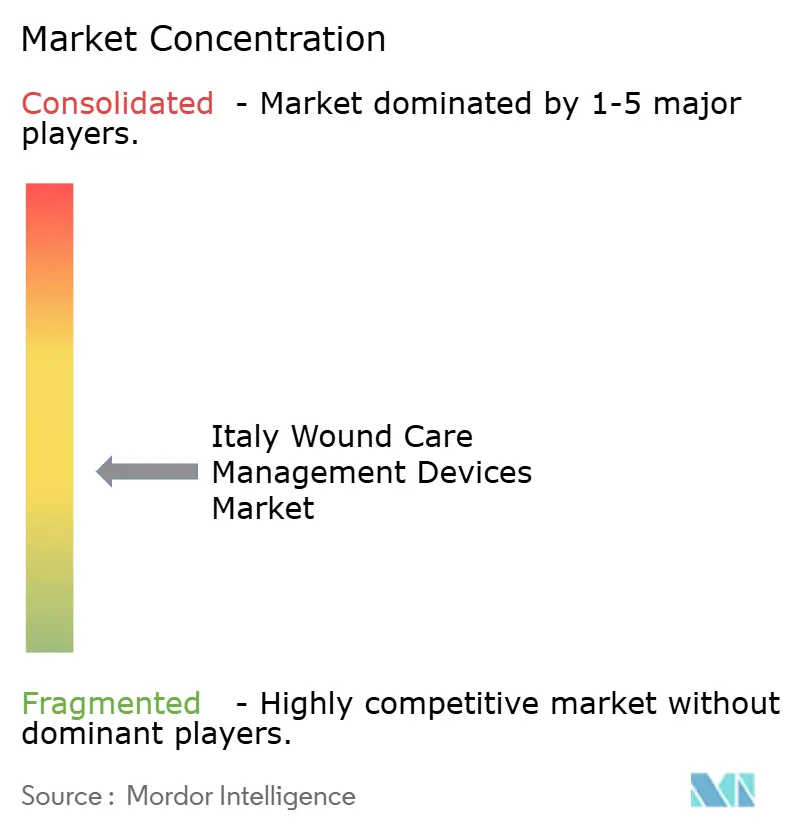

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en Italia por Mordor Intelligence

El tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Italia en 2026 se estima en USD 743,11 millones, creciendo desde el valor de 2025 de USD 710,97 millones, con proyecciones para 2031 que muestran USD 927,31 millones, creciendo a una CAGR del 4,52% durante 2026-2031. Una población anciana más numerosa, el aumento de la incidencia de la diabetes y las continuas actualizaciones digitales dentro del servicio nacional de salud sostienen el crecimiento del volumen y fomentan una adopción más rápida de apósitos avanzados, terapia de heridas por presión negativa (NPWT) y materiales bioactivos. Los hospitales siguen siendo el pilar de la demanda, aunque el impulso de la atención domiciliaria se intensifica a medida que los pagadores buscan reducir los costos de hospitalización y los pacientes prefieren opciones de recuperación convenientes. Las reformas de adquisición que estandarizan las licitaciones y recompensan las compras basadas en valor estimulan la competencia entre marcas globales y especialistas regionales [1]Ministero della Salute, "Rapporto sul Diabete in Italia," salute.gov.it . Mientras tanto, los plazos regulatorios bajo el Reglamento de Dispositivos Médicos de la UE impulsan a los fabricantes hacia productos más seguros y ricos en datos que se alinean con el cambio de Italia hacia una atención orientada a resultados.

Conclusiones Clave del Informe

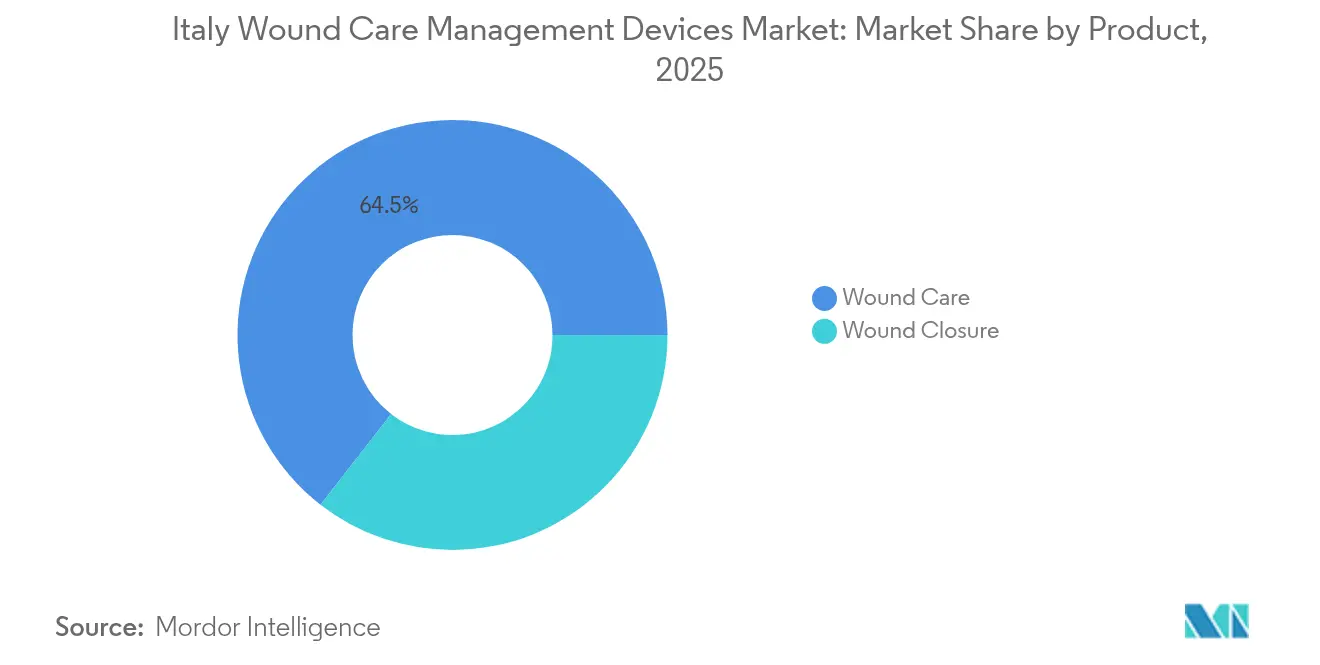

- Por categoría de producto, el cuidado de heridas lideró con el 64,48% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en Italia en 2025; se prevé que el cierre de heridas se expanda a una CAGR del 5,31% hasta 2031.

- Por tipo de herida, las heridas crónicas representaron el 58,10% del tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Italia en 2025, mientras que las heridas agudas avanzan a una CAGR del 5,39% entre 2026-2031.

- Por usuario final, los hospitales y clínicas especializadas en heridas controlaron el 49,10% del tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Italia en 2025; los entornos de atención domiciliaria representan el segmento de mayor crecimiento con una CAGR del 5,66% hasta 2031.

- Por modalidad de compra, la adquisición institucional controló el 60,72% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en Italia en 2025, aunque los canales minoristas/OTC crecen a una CAGR del 5,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de úlceras vinculadas a la diabetes | +1.2% | Nacional | Largo plazo (≥ 4 años) |

| Creciente adopción de NPWT en hospitales públicos | +0.8% | Nacional – liderado por el Norte | Mediano plazo (2-4 años) |

| Cambio hacia apósitos ambulatorios y domiciliarios | +0.9% | Nacional – enfoque urbano | Mediano plazo (2-4 años) |

| Reformas de licitación nacional para NPWT de un solo uso | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Innovación en colágeno-ácido hialurónico impulsada por el Reglamento de Dispositivos Médicos de la UE | +0.7% | A nivel de la UE | Largo plazo (≥ 4 años) |

| Recompensas de pago por desempeño para el cierre rápido de heridas | +0.5% | Regiones seleccionadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Úlceras Crónicas Vinculadas a la Diabetes

La prevalencia de diabetes del 6% en Italia alimenta una demanda continua de apósitos sofisticados y NPWT disponibles en el mercado que reducen los costos de hospitalización, con un promedio de EUR 4.888 por caso de úlcera de pie diabético. El envejecimiento amplifica esta presión porque el riesgo de úlcera aumenta considerablemente después de los 65 años. Los hospitales emplean cada vez más análisis predictivos —algoritmos de aprendizaje automático con un 80% de precisión— para priorizar a los pacientes de alto riesgo y orientar la intervención temprana. Los proveedores que ofrecen carteras de dispositivos integrados, monitoreo remoto y protocolos basados en evidencia ganan terreno con las autoridades sanitarias regionales que buscan previsibilidad presupuestaria [2]Roberto Da Ros, "Burden of Infected Diabetic Foot Ulcers on Hospital Admissions and Costs in a Third-Level Center," MDPI, mdpi.com.

Creciente Adopción de NPWT en Hospitales Públicos Italianos

Los estudios clínico-económicos muestran que la NPWT acorta las estancias en 2,5 días y reduce las readmisiones, lo que lleva a los equipos de adquisición en Lombardía y Emilia-Romaña a acelerar las licitaciones de sistemas de un solo uso. Tras la estandarización clínica a nivel europeo, las enfermeras de toda Italia informan implementaciones de protocolos más fluidas y menos infecciones relacionadas con los apósitos. Las unidades portátiles con batería diseñadas para su traslado a entornos de atención primaria forman ahora una sublínea de rápido crecimiento que se alinea con la expansión de la atención domiciliaria [3]Luc Téot, "Negative Pressure Wound Therapy An update for clinicians and outpatient care givers," EWMA, journals.cambridgemedia.com.au.

Cambio hacia Apósitos Avanzados para Heridas en Entornos Ambulatorios y Domiciliarios

El Plan Nacional de Recuperación y Resiliencia destina EUR 15.620 millones a la atención comunitaria y la integración de la telesalud, lo que permite a los médicos gestionar heridas crónicas de forma remota con apósitos inteligentes que transmiten datos de exudado o temperatura. Las encuestas a pacientes durante la pandemia mostraron alta satisfacción y reducción de las visitas a la clínica cuando las fotos y los datos se compartían a través de aplicaciones seguras. Los fabricantes de dispositivos que combinan aplicadores intuitivos, plataformas digitales y apoyo al reembolso se posicionan favorablemente para este cambio.

Innovación Impulsada por el Reglamento de Dispositivos Médicos de la UE en Apósitos Bioactivos de Colágeno-Ácido Hialurónico

Los plazos de transición extendidos hasta 2027-2028 crean margen para que los proveedores lancen compuestos de colágeno-ácido hialurónico respaldados por sólidos expedientes clínicos. Los ensayos en la población de 2 millones de heridas crónicas de Italia confirman una granulación más rápida y un menor riesgo de infección, impulsando la inclusión en los formularios de los hospitales universitarios. Los proveedores con infraestructura de vigilancia poscomercialización y asociaciones de fabricación local construyen ventajas competitivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso desfavorable para sustitutos de nueva generación | -0.7% | Nacional – variable por región | Largo plazo (≥ 4 años) |

| Retrasos en adquisiciones en el sur de Italia | -0.4% | Regiones del sur | Mediano plazo (2-4 años) |

| Brecha de formación de médicos para el monitoreo inteligente | -0.3% | Nacional – instalaciones pequeñas | Corto plazo (≤ 2 años) |

| Suministro de espuma y alginato dependiente de importaciones | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Desfavorable para Sustitutos Cutáneos de Nueva Generación

Los criterios de costo-efectividad de la AIFA ralentizan la inclusión en el listado de matrices celulares premium, en parte porque el 23% del gasto sanitario ya recae sobre los pacientes. Cuando los expedientes carecen de datos italianos extensos, las comisiones regionales dudan en otorgar cobertura, lo que obliga a los médicos a depender de apósitos convencionales. Las empresas que combinan estudios de resultados a largo plazo con modelos de impacto presupuestario están mejorando la aceptación, pero la cobertura generalizada sigue siendo una perspectiva de varios años.

Retrasos en las Adquisiciones Regionales en el Sur de Italia

Calabria, Sicilia y Puglia reportan ciclos de licitación más lentos y puntuaciones más bajas en servicios esenciales, lo que lleva a muchos residentes a desplazarse al norte para recibir atención compleja de heridas. La legislación que otorga plena autonomía sanitaria en 2024 aumenta el riesgo de una mayor fragmentación, añadiendo complejidad para los proveedores que deben navegar por 20 calendarios de adquisición distintos. Los esfuerzos de estandarización a nivel nacional apuntan a reducir las brechas, aunque los retrasos en la adopción y los plazos de acceso al mercado siguen siendo desiguales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Dominio de los Apósitos Combinado con Innovación en Cierre

Los productos de cuidado de heridas mantuvieron una participación dominante del 64,48% en el mercado de dispositivos para la gestión del cuidado de heridas en Italia en 2025, ya que los médicos dependían de apósitos avanzados, espumas, hidrofibras y canisters de NPWT para el manejo diario de úlceras. El ciclo de reemplazo recurrente asegura ingresos predecibles, y la demanda se ve reforzada por 2 millones de casos de heridas crónicas que requieren una gestión constante del exudado. El uso de gasa tradicional está disminuyendo porque los apósitos antimicrobianos logran una epitelización más rápida y menos readmisiones relacionadas con infecciones. Las unidades de NPWT portátiles fortalecen la adopción ambulatoria, mientras que los kits de un solo uso reducen la carga de trabajo de las enfermeras y el riesgo de contaminación cruzada.

Los productos de cierre de heridas se expanden a una CAGR del 5,31% hasta 2031, superando al mercado más amplio de dispositivos para la gestión del cuidado de heridas en Italia. El aumento de las cirugías electivas y los procedimientos mínimamente invasivos en los principales centros universitarios estimula la adopción de grapadoras absorbibles, adhesivos tisulares y selladores novedosos. Los cirujanos en Lombardía reportan una reducción del tiempo operatorio al usar adhesivos biorreabsorbibles, alineándose con las métricas de pago por desempeño hospitalario que recompensan estancias más cortas. Las empresas emergentes centradas en pegamentos de polímero sintético que fraguan en menos de 60 segundos atraen financiación de capital de riesgo, añadiendo presión competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Herida: La Base Crónica Sustenta el Impulso Agudo

Las heridas crónicas contribuyeron con el 58,10% al tamaño del mercado de dispositivos para la gestión del cuidado de heridas en Italia en 2025, reflejando la persistencia de las úlceras de pie diabético, por presión y venosas. Las úlceras diabéticas por sí solas generan gastos de tratamiento de EUR 4.888 por paciente y empujan a los hospitales a adoptar algoritmos que predicen trayectorias de no cicatrización y desencadenan el inicio temprano de NPWT. Las inyecciones de plasma rico en plaquetas enriquecido con proteínas que logran una reducción del área del 52% ejemplifican terapias que podrían trasladar las cargas de costos de las camas de hospitalización a las salas de infusión ambulatoria.

Las heridas agudas crecen más rápido, registrando una CAGR del 5,39% a medida que los centros de trauma actualizan las unidades de quemados y adoptan NPWT de incisión cerrada. Los análisis económicos de las salas de cirugía italianas muestran ahorros de EUR 166.944 por cada 100 pacientes cuando la NPWT previene las infecciones del sitio quirúrgico. Los institutos de investigación en cuidado de quemados en Emilia-Romaña también prueban matrices dérmicas xenogénicas que prometen intervalos de injerto más cortos y menos cicatrices hipertróficas.

Por Usuario Final: Los Hospitales Anclan el Crecimiento Mientras la Atención Domiciliaria se Acelera

Los hospitales y las clínicas especializadas en heridas generaron el 49,10% de los ingresos de 2025, consolidando su papel en el manejo de úlceras complejas, heridas postoperatorias e infecciones que amenazan las extremidades. Los equipos multidisciplinarios integran cirujanos vasculares, diabetólogos y enfermeras especializadas para coordinar el desbridamiento, la revascularización y los cambios de apósitos avanzados. Los presupuestos de capital priorizan las consolas inteligentes de NPWT que se sincronizan con los registros electrónicos de salud para el seguimiento de resultados.

Los entornos de atención domiciliaria registran una CAGR vigorosa del 5,66% hasta 2031. Las enfermeras municipales utilizan aplicaciones móviles para guiar los cambios de apósitos, cargar imágenes y recibir alertas automáticas cuando las heridas se estancan. Los pacientes aprecian menos visitas a la clínica y una mejor calidad del sueño al usar apósitos de espuma de bajo perfil. Los proveedores que integran líneas de soporte técnico y servicios de recarga por suscripción en sus ofertas ganan la lealtad de los cuidadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modalidad de Compra: La Fuerza Institucional Enfrenta la Demanda del Consumidor

La adquisición institucional capturó el 60,72% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en Italia en 2025, porque los hospitales públicos agrupan pedidos masivos que enfatizan la disciplina en el costo unitario. Sin embargo, las licitaciones recientes basadas en valor puntúan a los licitadores según las tasas de cicatrización y la reducción de la duración de la estancia, desplazando el enfoque del más barato al más económico a lo largo de la ruta de atención. Los contratos de fuente única plurianuales que cubren NPWT, apósitos avanzados y formación del personal están ganando terreno en las regiones del norte.

Los canales minoristas y OTC, que crecen a una CAGR del 5,51%, reflejan la disposición de los consumidores a tratar heridas menores o incisiones posquirúrgicas en casa. Las farmacias almacenan apósitos de hidrofibra de plata, cintas de silicona y barreras cutáneas anteriormente confinadas a los formularios hospitalarios. Las plataformas de teleconsulta conectan a los farmacéuticos con especialistas en heridas que orientan la escalada terapéutica, impulsando las ventas de productos premium, especialmente en áreas metropolitanas donde los pedidos por móvil son habituales.

Análisis Geográfico

El desempeño regional diverge marcadamente. Lombardía, Emilia-Romaña y Véneto representan juntas cerca de la mitad de la demanda total en el mercado de dispositivos para la gestión del cuidado de heridas en Italia, impulsadas por mayores ingresos disponibles, mejor infraestructura hospitalaria y adopción temprana de tecnologías conformes con el Reglamento de Dispositivos Médicos de la UE. Estas regiones integran registros electrónicos de heridas que alimentan datos en tiempo real en los paneles de adquisición, acelerando los cambios de productos cuando mejoran los resultados.

Italia central, liderada por el Lacio y la Toscana, muestra un crecimiento equilibrado a medida que los hospitales universitarios prueban imágenes habilitadas por inteligencia artificial que predicen la progresión del tejido de granulación. Los consorcios de adquisición aquí presionan a los proveedores para que coinviertan en la formación del personal y los proyectos piloto de telesalud, fomentando modelos de comercialización colaborativa.

Las regiones del sur se quedan atrás en la adopción. Calabria y Puglia se enfrentan a ciclos de licitación más largos y escasez de médicos, lo que ralentiza la penetración de NPWT inteligente y apósitos bioactivos. La migración de pacientes hacia el norte para recibir atención avanzada ilustra la brecha de servicios y señala un potencial sin explotar una vez que los marcos de autonomía regional estabilicen la financiación. Las herramientas digitales que eliminan los desplazamientos —como el monitoreo de heridas por teléfono inteligente— podrían reducir las disparidades y desbloquear nuevos volúmenes si se superan los obstáculos de reembolso.

Panorama Competitivo

El mercado de dispositivos para la gestión del cuidado de heridas en Italia presenta un perfil moderadamente fragmentado donde los cinco principales actores controlan una porción significativa pero no abrumadora de los ingresos. Solventum, Smith+Nephew, Mölnlycke, ConvaTec y Coloplast combinan una sólida reputación de marca con amplias redes hospitalarias. Smith+Nephew registró un crecimiento del 12,2% en gestión avanzada de heridas en el cuarto trimestre de 2024 gracias a una línea de espuma de silicona ampliada. ConvaTec registró un crecimiento orgánico del 6,7% durante el primer semestre de 2024 impulsado por Aquacel Ag+ y la gama InnovaMatrix.

La diferenciación de productos va más allá de los apósitos hacia soluciones digitales integradas. El apósito V.A.C. Peel & Place de Solventum reduce el tiempo de aplicación en un 61% y extiende el uso a siete días, cumpliendo los objetivos de eficiencia de los hospitales. Los fabricantes regionales se especializan en láminas de colágeno-ácido hialurónico y kits de espuma personalizados, aprovechando las cadenas de suministro locales para contrarrestar las interrupciones relacionadas con las importaciones. Las empresas emergentes respaldadas por incubadoras universitarias se centran en imágenes de heridas por inteligencia artificial y terapias tópicas de óxido nítrico listas para su lanzamiento en 2026.

Las alianzas estratégicas aceleran la escala. Mölnlycke se asocia con proveedores logísticos para garantizar la entrega en 24 horas a clínicas remotas, mientras que ConvaTec pilota planes de suscripción que facturan a los fondos de salud regionales por episodio de herida curada. Con la atención basada en valor en el horizonte, las empresas que demuestren un menor costo total de tratamiento y proporcionen una vigilancia poscomercialización exhaustiva tienen probabilidades de defender o aumentar su participación.

Líderes de la Industria de Dispositivos para la Gestión del Cuidado de Heridas en Italia

Coloplast AS

Convatec Inc.

Smith + Nephew

Medtronic

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Medicud recaudó EUR 1,3 millones en financiación inicial, elevando el respaldo total a EUR 2,5 millones.

- Abril de 2025: Gruppo San Donato lanzó una Red Nacional de Cuidado de Heridas que cubre todos sus hospitales.

- Abril de 2025: ConvaTec confirmó los planes de lanzamiento inicial de la terapia de óxido nítrico ConvaNiox para 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos para la gestión del cuidado de heridas en Italia como todos los apósitos de uso profesional, dispositivos avanzados para el cuidado de heridas (NPWT, sistemas de estimulación con oxígeno y eléctrica), agentes tópicos y productos de cierre de heridas (suturas, grapadoras, sellantes y tiras) que se suministran como nuevos a hospitales, centros de atención a largo plazo y canales de salud domiciliaria para el consumidor.

Exclusión del alcance: las soluciones antisépticas de venta libre y las cremas puramente farmacéuticas destinadas a cortes menores quedan fuera de las cifras aquí citadas.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas

- Apósitos

- Apósitos Tradicionales de Gasa y Cinta

- Apósitos Avanzados

- Dispositivos para el Cuidado de Heridas

- Terapia de Heridas por Presión Negativa (NPWT)

- Sistemas de Oxígeno e Hiperbáricos

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos para el Cuidado de Heridas

- Agentes Tópicos

- Otros Productos para el Cuidado de Heridas

- Apósitos

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares, Tiras, Selladores y Pegamentos

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera de Pie Diabético

- Úlcera por Presión

- Úlcera Venosa de la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas/Traumáticas

- Quemaduras

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Instalaciones de Atención a Largo Plazo

- Entornos de Atención Domiciliaria

- Por Modalidad de Compra

- Adquisición Institucional

- Canal Minorista / OTC

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a enfermeras de cuidado de heridas en Lombardía y Emilia-Romaña, a responsables de compras en hospitales terciarios y a importadores de dispositivos que cubren el sur. Las conversaciones validaron las tasas de reemplazo de apósitos, la penetración del arrendamiento de NPWT y las estructuras de márgenes, mientras que las encuestas estructuradas con clínicos de atención domiciliaria cubrieron las brechas de datos sobre los flujos del canal minorista.

Investigación documental

Comenzamos con conjuntos de datos nacionales como los archivos de hospitalización del Ministerio de Salud italiano, los recuentos de procedimientos quirúrgicos de Eurostat y las encuestas de prevalencia del Istituto Superiore di Sanità, que nos ayudaron a definir los grupos de pacientes tratados y las frecuencias de cambio de apósitos. Los volúmenes comerciales de UN Comtrade, los aranceles de importación publicados por la Agenzia delle Dogane y las tendencias de patentes extraídas de la Oficina Europea de Patentes indicaron posteriormente las curvas de adopción tecnológica. Los informes 10-K de las empresas, los catálogos de precios de distribuidores recopilados a través de Dow Jones Factiva y los balances alojados en D&B Hoovers nos proporcionaron precios de venta promedio realistas. Estas fuentes son ilustrativas; se consultaron muchas referencias públicas y de suscripción adicionales para verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte los volúmenes de procedimientos y la prevalencia de heridas crónicas en unidades de apósito o cierre requeridas, las multiplica por los ASP combinados y posteriormente se somete a pruebas de presión con selecciones de consolidaciones ascendentes de los principales proveedores y auditorías de farmacias. Variables como la incidencia de diabetes, la eliminación del retraso en cirugías electivas, la densidad de camas hospitalarias, las revisiones de tarifas de reembolso, la penetración de NPWT y los cambios en la frecuencia de cambio de apósitos alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando los datos de los proveedores eran parciales, interpolamos los volúmenes utilizando referencias de utilización de capacidad antes de la triangulación final.

Ciclo de validación de datos y actualización

Cada borrador de resultado pasa por un filtrado de anomalías, indicadores de varianza y una revisión por pares de un segundo analista. Los modelos se actualizan anualmente; sin embargo, eventos relevantes, como una reforma de reembolso o victorias importantes en licitaciones, desencadenan una actualización provisional para que los clientes dispongan de una línea de base actualizada.

Por qué la línea de base de Mordor para dispositivos de gestión del cuidado de heridas en Italia es confiable

Las estimaciones publicadas suelen diferir; el alcance, los niveles de precios y el momento de actualización rara vez coinciden.

Al detallar exactamente qué familias de dispositivos y canales están incluidos, permitimos a los compradores ver el terreno sobre el que nos apoyamos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 710,97 M (2025) | Mordor Intelligence | |

| USD 516,6 M (2024) | Global Consultancy A | Excluye dispositivos de cierre y ventas de atención domiciliaria; los ASP se basan únicamente en facturas de fabricantes |

| USD 561,27 M (2023) | Industry Association B | El año base anterior y la inclusión de apósitos de gasa de bajo valor inflan la tendencia histórica |

| USD 489,22 M (2024) | Regional Consultancy C | Omite equipos de capital como las bombas NPWT y aplica supuestos de precios minoristas más bajos |

La comparación muestra que, una vez eliminadas las diferencias de alcance y bases de precios, la disciplinada combinación de cobertura de dispositivos, datos de entrada oportunos y cadencia de actualización anual de Mordor ofrece la línea de base más equilibrada y lista para la toma de decisiones para Italia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos para la gestión del cuidado de heridas en Italia?

El mercado está valorado en USD 743,11 millones en 2026 y se prevé que alcance USD 927,31 millones en 2031.

¿Qué categoría de producto lidera el mercado de dispositivos para la gestión del cuidado de heridas en Italia?

Los apósitos avanzados para heridas y los productos de cuidado relacionados ostentan la mayor participación con el 64,48% en 2025.

¿Qué tan rápido está creciendo el segmento de atención domiciliaria?

Los entornos de atención domiciliaria se expanden a una CAGR del 5,66% hasta 2031, la más rápida entre los segmentos de usuarios finales.

¿Qué impulsa la adopción de los sistemas NPWT?

La evidencia clínica de estancias hospitalarias más cortas y ahorros de costos, junto con la portabilidad de un solo uso, está impulsando la demanda de NPWT en los hospitales italianos.

¿Cómo influirá la autonomía regional en el acceso al mercado?

Un mayor control regional sobre los presupuestos sanitarios puede ampliar las disparidades entre el norte y el sur, haciendo que la agilidad de los proveedores y las estrategias localizadas sean esenciales.

¿Qué empresas ocupan posiciones destacadas en el panorama competitivo?

Solventum, Smith+Nephew, Medtronic, ConvaTec y Coloplast son los principales actores multinacionales que aprovechan amplias carteras y datos clínicos para mantener su participación.

Última actualización de la página el: