Tamaño y Participación del Mercado de Dispositivos de Gestión del Cuidado de Heridas en el Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

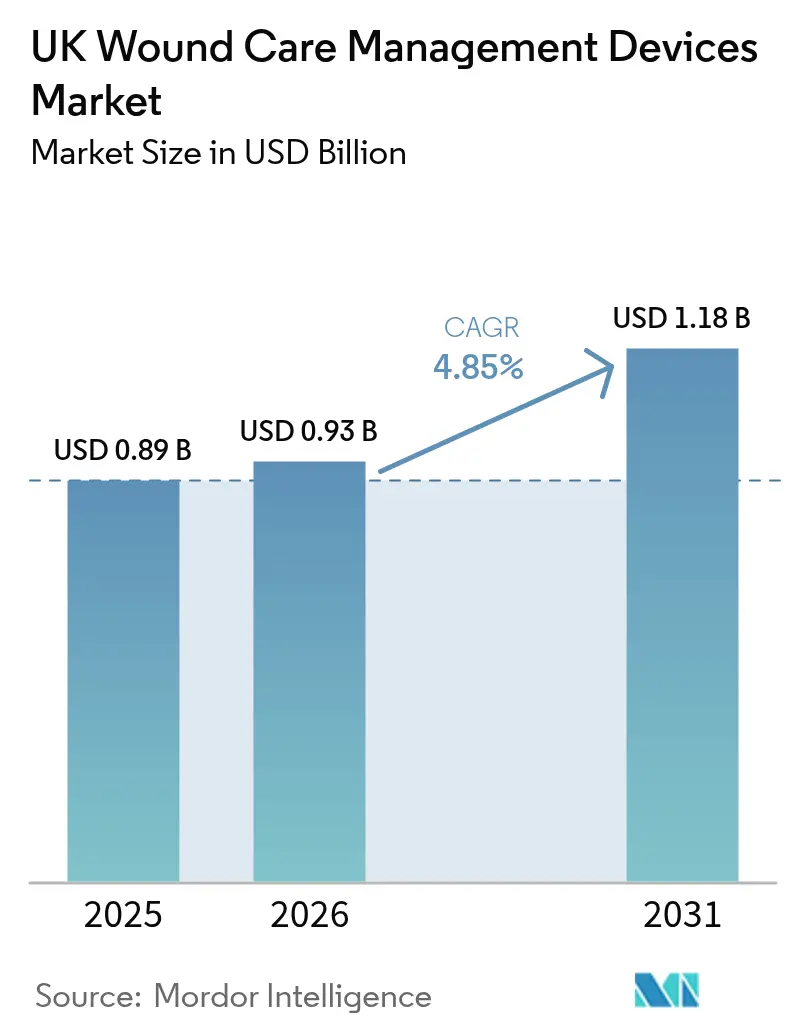

| Tamaño del mercado en el año base (2025) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Gestión del Cuidado de Heridas en el Reino Unido por Mordor Intelligence

El tamaño del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido en 2026 se estima en USD 0,93 mil millones, creciendo desde el valor de 2025 de USD 0,89 mil millones, con proyecciones para 2031 que muestran USD 1,18 mil millones, creciendo a una CAGR del 4,85% durante 2026-2031. La presión demográfica persistente de una población envejecida, la directiva del NHS de trasladar la atención a entornos comunitarios y la reanudación de la cirugía electiva se combinan para impulsar la demanda tanto de apósitos tradicionales como de sistemas de cierre tecnológicamente avanzados. Los costes de doble regulación posteriores al Brexit están fomentando la innovación local al tiempo que disuaden a algunos proveedores centrados en la Unión Europea, remodelando sutilmente la combinación competitiva. Los equipos de adquisiciones priorizan dispositivos que acorten los tiempos de cicatrización, reduzcan los reingresos y se alineen con los objetivos de Cero Emisiones Netas, lo que orienta el capital hacia la terapia de presión negativa, los apósitos de base biológica y las plataformas de evaluación habilitadas por inteligencia artificial. Al mismo tiempo, la escasez de personal en las salas hospitalarias está moderando la adopción de las tecnologías más intensivas en mano de obra, cediendo impulso a soluciones más sencillas de uso doméstico que pueden implementarse con una supervisión clínica mínima.

Conclusiones Clave del Informe

- Por tipo de producto, el Cuidado de Heridas representó el 63,05% de la participación del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido en 2025, mientras que el segmento de Cierre de Heridas avanza a una CAGR del 5,52% hasta 2031.

- Por tipo de herida, las Heridas Crónicas captaron el 59,10% de la cuota de ingresos en 2025; las Heridas Agudas están preparadas para registrar la CAGR más rápida del 5,65% hasta 2031.

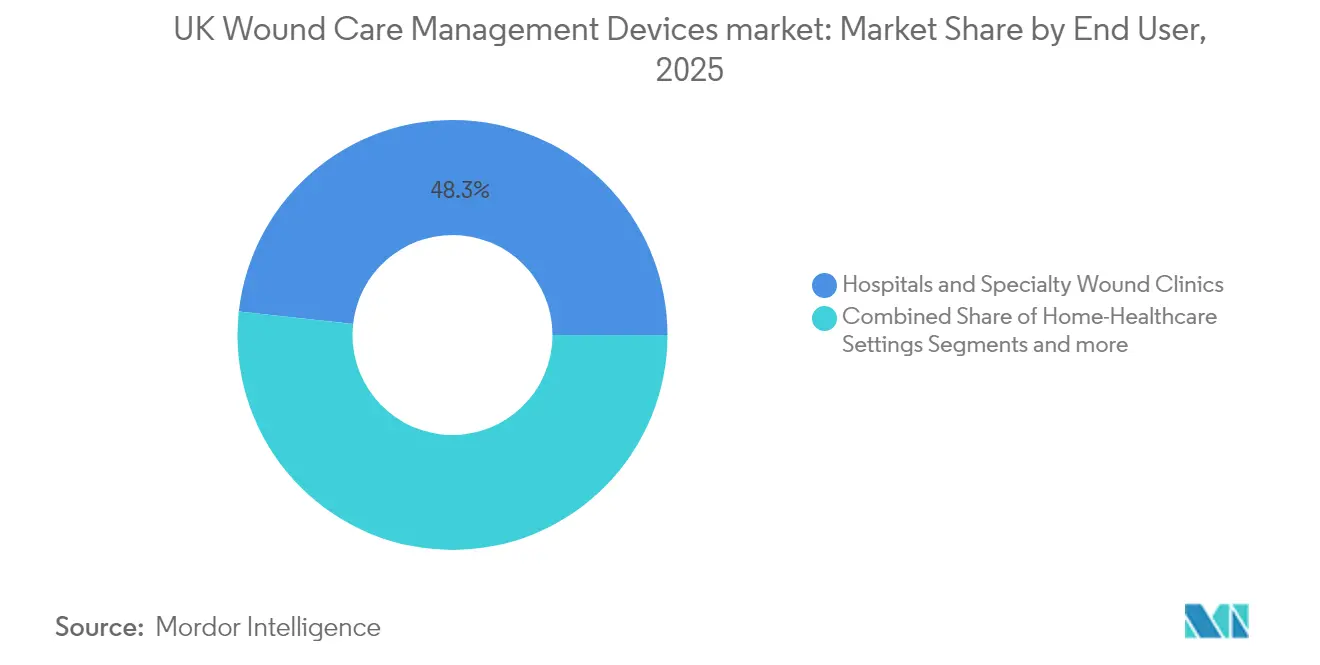

- Por usuario final, los Hospitales y Clínicas Especializadas en Heridas mantuvieron el 48,25% de la demanda total en 2025, mientras que los Entornos de Atención Domiciliaria se expanden a una CAGR del 5,88% hasta 2031.

- Por modalidad de compra, la Adquisición Institucional retuvo el 64,70% de la participación en 2025, aunque los canales Minoristas/Sin Receta crecen a una CAGR del 5,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Gestión del Cuidado de Heridas en el Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la población geriátrica | +1.2% | A nivel nacional, concentrado en zonas rurales y costeras | Largo plazo (≥ 4 años) |

| Creciente carga de heridas crónicas y enfermedades relacionadas | +1.0% | Nacional, mayor prevalencia en zonas desfavorecidas | Mediano plazo (2-4 años) |

| Avances tecnológicos en procedimientos quirúrgicos y dispositivos | +0.8% | Principales centros urbanos y hospitales universitarios | Mediano plazo (2-4 años) |

| Transición respaldada por el NHS hacia clínicas de heridas de base comunitaria | +0.7% | Despliegue nacional, adopción temprana en Inglaterra | Corto plazo (≤ 2 años) |

| Plataformas digitales de evaluación de heridas habilitadas por inteligencia artificial | +0.5% | Programas piloto en Londres, Mánchester, Birmingham | Corto plazo (≤ 2 años) |

| Apósitos de base biológica alineados con los objetivos de Cero Emisiones Netas del Reino Unido | +0.3% | Iniciativas nacionales de sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Geriátrica

La proporción de residentes del Reino Unido de 65 años o más continúa aumentando y se proyecta que alcanzará el 26% para 2065, incrementando la incidencia de úlceras venosas en las piernas, úlceras del pie diabético y lesiones por presión [1]Center for Ageing Better, "The State of Ageing 2025," ageing-better.org.uk. Los pacientes mayores suelen presentar múltiples comorbilidades que ralentizan la cicatrización, generando una demanda recurrente de apósitos absorbentes, antimicrobianos y de presión negativa. Las comunidades rurales y costeras enfrentan tiempos de desplazamiento prolongados hasta los hospitales de agudos, por lo que las herramientas de evaluación de heridas habilitadas por telemedicina se están volviendo fundamentales para la atención domiciliaria. Los proveedores que combinan software de triaje por inteligencia artificial con apósitos de fácil aplicación están, por tanto, bien posicionados. A largo plazo, el crecimiento geriátrico sostenido sustentará los volúmenes de referencia en el mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido, alentando a los fabricantes a distribuir los costes fijos entre un mayor rendimiento unitario y mantener precios competitivos.

Creciente Carga de Heridas Crónicas y Enfermedades Relacionadas

Una proyección de la Fundación de Salud indica que 9,3 millones de residentes del Reino Unido vivirán con enfermedades graves para 2040, con el 80% de los aumentos en edad laboral ubicados en los distritos más desfavorecidos [2]The Health Foundation, "Health inequalities in 2040: current and projected patterns of illness by deprivation in England," health.org.uk. El aumento de la prevalencia de la diabetes incrementa el conjunto de heridas crónicas, lo que lleva al NHS a asignar un reportado 3% de su presupuesto total al cuidado de heridas. Los equipos de adquisiciones en regiones de alta carga priorizan productos con eficacia demostrada para acortar el tiempo de cicatrización, como las líneas InnovaMatrix y Aquacel Ag+ de ConvaTec, que ayudaron a la empresa a lograr un crecimiento orgánico del 6,7% en el cuidado de heridas en 2024. Las desigualdades regionales están orientando financiación adicional hacia los centros urbanos del norte, donde las tasas de enfermedades crónicas son más altas. A medida que estas geografías amplían la capacidad de las clínicas especializadas, el mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido gana volumen incremental de apósitos avanzados, sustitutos cutáneos y hardware de monitorización remota.

Avances Tecnológicos en Procedimientos Quirúrgicos y Dispositivos

Las cirugías mínimamente invasivas y asistidas por robots están acortando las estancias hospitalarias, generando mayores expectativas sobre los materiales de cierre que minimizan la infección y aceleran la convalecencia. El sistema robótico CORI de Smith+Nephew ahora se integra con su cartera de presión negativa, señalando un movimiento hacia soluciones perioperatorias agrupadas que abarcan desde la incisión hasta la recuperación. El apósito Peel & Place de Solventum reduce el tiempo de aplicación en un 61% y extiende el uso a siete días, reduciendo la carga de enfermería y el coste total por episodio. Los vendajes inteligentes como el prototipo iCares del Instituto de Tecnología de California monitorean los niveles de óxido nítrico y peróxido de hidrógeno y activan alertas cuando la cicatrización se detiene, prometiendo una intervención más temprana. En conjunto, estas innovaciones están impulsando a hospitales y clínicas comunitarias a renovar los formularios, lo que alimenta el crecimiento del segmento premium dentro del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido.

Transición Respaldada por el NHS hacia Clínicas de Heridas de Base Comunitaria

El Programa Nacional de Estrategia de Cuidado de Heridas está guiando una transición de la atención centrada en salas hospitalarias hacia la atención prestada en la comunidad, permitiendo a los pacientes recibir tratamiento especializado más cerca de su hogar. Los Grupos de Comisionamiento Clínico están invirtiendo en centros locales que enfatizan la portabilidad, la facilidad de uso y la conectividad digital. El contrato de monitorización remota de GBP 300.000 del West Suffolk NHS Foundation Trust ejemplifica cómo las salas virtuales prestan servicios de nivel agudo en entornos domésticos [3]Government of United Kingdom, "Provision of Remote Patient Monitoring," find-tender.service.gov.uk. Este impulso acelera las ventas de dispositivos de presión negativa ligeros y apósitos de uso único por paciente que puede aplicar una enfermera durante visitas breves. El resultado es una rotación más rápida de camas en los hospitales generales de distrito y un crecimiento sostenido del canal para los proveedores comunitarios dentro del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de los dispositivos avanzados de cuidado de heridas | -0.9% | Nacional, con especial afectación a los centros sanitarios más pequeños | Mediano plazo (2-4 años) |

| Reembolso limitado para consumibles de atención domiciliaria | -0.6% | Entornos de atención primaria en Inglaterra y Gales | Corto plazo (≤ 2 años) |

| Retrasos regulatorios del UKCA post-Brexit y riesgo de suministro | -0.4% | Canales nacionales de fabricación e importación | Corto plazo (≤ 2 años) |

| Escasez de personal clínico para dispositivos de uso intensivo en tecnología | -0.3% | Generalizado, agudo en el norte de Inglaterra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Dispositivos Avanzados de Cuidado de Heridas

Los sustitutos cutáneos de nueva generación pueden costar miles de dólares por centímetro cuadrado, tensando los presupuestos de los centros sanitarios del NHS más pequeños que carecen de poder de compra centralizado. Incluso cuando la eficacia clínica es favorable, los directores financieros examinan los cálculos del valor actual neto para garantizar que los beneficios superen los gastos. Los fabricantes están respondiendo con contratos basados en valor, cláusulas de pago por rendimiento y expedientes de economía de la salud que cuantifican las reducciones en tasas de reingreso o amputación. El aumento orgánico de ventas del 4,4% de Hartmann en 2024 ilustra cómo los apósitos superabsorbentes de silicona con precios competitivos, respaldados por evidencia sólida, pueden aún penetrar en formularios con restricciones de costes. Hasta que los precios bajen o el reembolso se amplíe, la adopción de dispositivos premium permanecerá concentrada en los hospitales universitarios, moderando el crecimiento agregado del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido.

Reembolso Limitado para Consumibles de Atención Domiciliaria

Los pacientes dados de alta a domicilio a menudo asumen costes de bolsillo por apósitos avanzados y monitores equipados con sensores, porque los marcos de reembolso actuales priorizan los entornos de agudos. Esta discrepancia socava el potencial de CAGR del 6,12% del canal de atención domiciliaria. La variación entre los Grupos de Comisionamiento Clínico significa que los residentes de un condado pueden recibir cobertura total mientras que los vecinos de otro deben pagar con fondos personales. La subvención de GBP 475.000 para competencias digitales del Departamento de Salud y Atención Social indica que los responsables de políticas reconocen la brecha, aunque aún no se han producido cambios materiales en la financiación. Hasta que se materialice un esquema de reembolso unificado, el crecimiento de los despliegues comunitarios dentro del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido dependerá de los programas de asistencia de los fabricantes y de la evidencia que demuestre una reducción del coste total del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Tecnologías Avanzadas Impulsan la Adopción

Los productos de Cuidado de Heridas representaron el 63,05% de la participación del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido en 2025, reflejando décadas de familiaridad clínica y un amplio catálogo que va desde la gasa hasta las matrices bioactivas. Los sistemas de terapia de heridas por presión negativa (NPWT, por sus siglas en inglés), los recipientes desechables y las espumas impregnadas de plata representan una porción creciente de este conjunto, en parte porque RENASYS EDGE ganó un premio de diseño global que subrayó su ventaja en movilidad del paciente. La categoría más pequeña de Cierre de Heridas se encuentra en una trayectoria de CAGR del 5,52% a medida que los procedimientos robóticos y laparoscópicos amplían las indicaciones para grapadoras absorbibles y adhesivos tisulares tópicos. Los fabricantes están incorporando etiquetas RFID y sensores de humedad en los apósitos, convirtiendo lo que antes era material inerte en plataformas ricas en datos que se integran con los registros electrónicos de salud. La gasa tradicional conserva su papel para heridas de bajo exudado, aunque los superabsorbentes avanzados de silicona de Hartmann están ganando prioridad en los formularios tras demostrar rentabilidad en auditorías multicéntricas.

Los sustitutos cutáneos de segunda generación, los factores de crecimiento recombinantes y las mallas biorreabsorbibles están preparados para ocupar bandas de precios premium, aunque su difusión dependerá de los expedientes de rentabilidad. InnovaMatrix de ConvaTec, por ejemplo, emplea dermis porcina para acelerar la regeneración tisular, respaldando el aumento de ingresos orgánicos del 6,7% de la empresa en el primer semestre de 2024. A medida que los hospitales alinean las adquisiciones con Cero Emisiones Netas, los envases de base biológica y reciclables ganan influencia. Los algoritmos de inteligencia artificial que detectan signos tempranos de infección a partir de fotografías de apósitos se están incluyendo en los kits de inicio, un movimiento que eleva las barreras de cambio y ancla la fidelidad de las cuentas. En conjunto, la diferenciación de productos, el cumplimiento normativo y las credenciales de sostenibilidad orientan las decisiones de compra en el mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Herida: Los Casos Crónicos Lideran, el Crecimiento Agudo se Acelera

Las Heridas Crónicas representaron el 59,10% de los ingresos en 2025, consolidando su papel como el mayor impulsor de la demanda para el mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido. Las úlceras venosas en las piernas y las lesiones por presión dominan las tablas de incidencia, aunque las úlceras del pie diabético incurren en el mayor coste por paciente debido al alto riesgo de amputación. El respaldo del Instituto Nacional para la Excelencia en Salud y Atención (NICE) a UrgoStart Plus abrió vías de reembolso para apósitos oxidativos y moduladores de proteasas, agudizando el enfoque en terapias respaldadas por evidencia. Las herramientas de predicción habilitadas por inteligencia artificial están reduciendo la variabilidad en la evaluación de heridas crónicas, orientando a los clínicos hacia protocolos de intervención temprana que dependen de espumas antimicrobianas y sustitutos cutáneos.

Las Heridas Agudas están preparadas para expandirse a una CAGR del 5,65% hasta 2031, impulsadas por el repunte en las presentaciones de trauma y las cirugías electivas. Las suturas antibacterianas Ethicon Plus de Johnson & Johnson reportan menores probabilidades de infección, lo que está alentando a los departamentos de quirófano a estandarizar los paquetes de suturas recubiertas. Las unidades de quemados están probando membranas de hidrogel con analgésicos de liberación lenta incorporados que reducen el dolor durante los cambios de apósito, mejorando el cumplimiento y los resultados del paciente. Los mercados militares y de respuesta de emergencia demandan parches hemostáticos ligeros que funcionen en condiciones adversas, introduciendo nuevos segmentos de usuarios finales. La interacción entre la complejidad crónica y el volumen de episodios agudos sustenta un ciclo dinámico de desarrollo de productos dentro del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido.

Por Usuario Final: La Descentralización Remodela los Modelos de Atención

Los Hospitales y Clínicas Especializadas en Heridas mantuvieron el 48,25% de las ventas en 2025, respaldados por la concentración de casos complejos, heridas quirúrgicas y flujos de trabajo de reembolso. Los centros especializados emplean equipos multidisciplinarios que pueden aplicar sustitutos tisulares avanzados y recipientes de NPWT con instilación integrada. Sin embargo, las limitaciones de enfermería comunitaria están trasladando la atención de seguimiento al domicilio del paciente una vez alcanzada la estabilidad. Esta tendencia está impulsando los Entornos de Atención Domiciliaria hacia adelante a una CAGR del 5,88% hasta 2031, como lo ilustra el programa de sala virtual de West Suffolk que ahorró días de cama mientras mantenía los resultados clínicos. Los proveedores están, por tanto, diseñando bombas de uso único y kits de apósitos codificados por colores que los no especialistas pueden implementar tras un breve tutorial en línea.

Los Centros de Atención a Largo Plazo siguen siendo fundamentales para los pacientes ancianos inmóviles susceptibles a las úlceras por presión. La rotación de personal y las limitaciones presupuestarias en estas instalaciones intensifican la demanda de apósitos que puedan permanecer en su lugar durante más tiempo, minimizando la frecuencia de cambio y la carga de formación. En todos los entornos, las aplicaciones electrónicas de seguimiento de heridas están cerrando las brechas de conocimiento, permitiendo a los consultores de hospitales terciarios supervisar la atención de forma remota. Esta convergencia de telesalud y hardware portátil continúa expandiendo el volumen atendible del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad de Compra: El Dominio Institucional se Encuentra con el Impulso Minorista

La Adquisición Institucional comandó el 64,70% de los pedidos de 2025 porque el NHS aprovecha los acuerdos marco para capturar economías de escala y hacer cumplir las prácticas estándar. El marco de dispositivos tecnológicos de GBP 1.500 millones, por ejemplo, agrupa equipos de cuidado de heridas con soluciones de imagen y tecnologías de la información, permitiendo a los centros sanitarios agilizar la adjudicación y la logística. Los cuadros de mando de proveedores ahora incluyen métricas de huella de carbono junto al valor clínico, alineando las adquisiciones con Cero Emisiones Netas del NHS. Los canales Minoristas/Sin Receta se están expandiendo a una CAGR del 5,83% a medida que los pacientes que se autotratan, especialmente aquellos con heridas postquirúrgicas menores, acuden a las cadenas de farmacias en busca de espumas siliconadas e hidrocoloides respaldados por consultas farmacéuticas.

La adopción del comercio electrónico se aceleró durante los confinamientos de la pandemia y sigue siendo persistente, lo que lleva a los fabricantes a desarrollar portales web directos al consumidor que envían apósitos por suscripción. Los envases fáciles de usar, las guías de vídeo paso a paso y las líneas de atención de enfermería virtual ayudan a mitigar el riesgo de uso indebido. A lo largo del horizonte de pronóstico, se espera que el tamaño del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido para apósitos sin receta supere los USD 252,6 millones, equivalente a aproximadamente el 20,75% de todo el volumen no institucional, bajo el supuesto de que las trayectorias actuales de CAGR se mantengan.

Análisis Geográfico

Inglaterra, hogar de más de 55 millones de residentes y la mayoría de los hospitales universitarios, ancla el volumen de adquisiciones en el mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido. Londres, Mánchester y Birmingham albergan pilotos en etapa temprana para plataformas de triaje por inteligencia artificial, acelerando la difusión tecnológica. La estructura integrada de juntas de salud de Escocia facilita decisiones cohesivas de formulario en las Tierras Altas rurales, donde las soluciones de telesalud mitigan las barreras de distancia. Los sistemas de datos centralizados del país también facilitan la vigilancia poscomercialización, ofreciendo a los innovadores una ruta clara para la generación de evidencia del mundo real.

Gales e Irlanda del Norte enfrentan desafíos logísticos distintos vinculados a la topografía y la regulación paralela de dispositivos médicos de la Unión Europea dentro de Irlanda del Norte. Los retrasos en la implementación del marcado UKCA han llevado a algunos proveedores a desviar existencias de los centros sanitarios del territorio continental, ampliando temporalmente los plazos de entrega. A pesar de esta fricción, Irlanda del Norte aprovecha las vías alineadas con la Unión Europea para pilotar innovaciones continentales, ofreciendo un entorno de prueba de concepto que luego se expande a todo el Reino Unido. La prevalencia de enfermedades crónicas es más alta en el norte de Inglaterra y partes de Gales, reforzando la demanda regional de tecnologías superabsorbentes y antimicrobianas e impulsando la inversión en habilidades clínicas en los equipos de enfermería comunitaria.

Las regiones costeras como Cornualles y East Anglia albergan poblaciones de edad avanzada significativas, creando focos de mayor incidencia de heridas crónicas. Los hospitales comunitarios en estas áreas están ampliando las salas virtuales que integran bombas de presión negativa con evaluación basada en teléfonos inteligentes, acortando los desplazamientos de los pacientes frágiles. En general, la diversidad geográfica en prevalencia, regulación e infraestructura digital se traduce en un mosaico de comportamientos de compra que los proveedores experimentados deben navegar para capturar el valor total del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido.

Panorama regulatorio

Los dispositivos de gestión del cuidado de heridas en Gran Bretaña están regulados por la Agencia de Regulación de Medicamentos y Productos Sanitarios (MHRA) en virtud de las Medical Devices Regulations 2002 (con sus modificaciones) y la Medicines and Medical Devices Act 2021. Para preservar la continuidad tras el Brexit, las Medical Devices (Amendment) (Great Britain) Regulations 2025 entraron en vigor en mayo de 2025 con el fin de evitar la extinción de disposiciones clave asimiladas de la UE, mientras que los dispositivos con marcado CE siguen siendo aceptados en Gran Bretaña bajo arreglos transitorios vigentes hasta el 30 de junio de 2030.

La dirección regulatoria avanza hacia rutas de acceso simplificadas y una trazabilidad más sólida. En julio de 2025, la MHRA publicó una respuesta sobre rutas de acceso al mercado, confirmando el trabajo en materia de confianza internacional y simplificación en torno a los requisitos del UKCA, y en marzo de 2026 lanzó una consulta sobre el reconocimiento indefinido de dispositivos médicos con marcado CE en Gran Bretaña. Por separado, la Identificación Única de Dispositivos (UDI) se está posicionando para reducir la fricción en el etiquetado, con la intención de eliminar el marcado físico obligatorio del UKCA una vez que la UDI esté operativa, respaldado por períodos de transición diferenciados para dispositivos médicos generales y para los DIV.

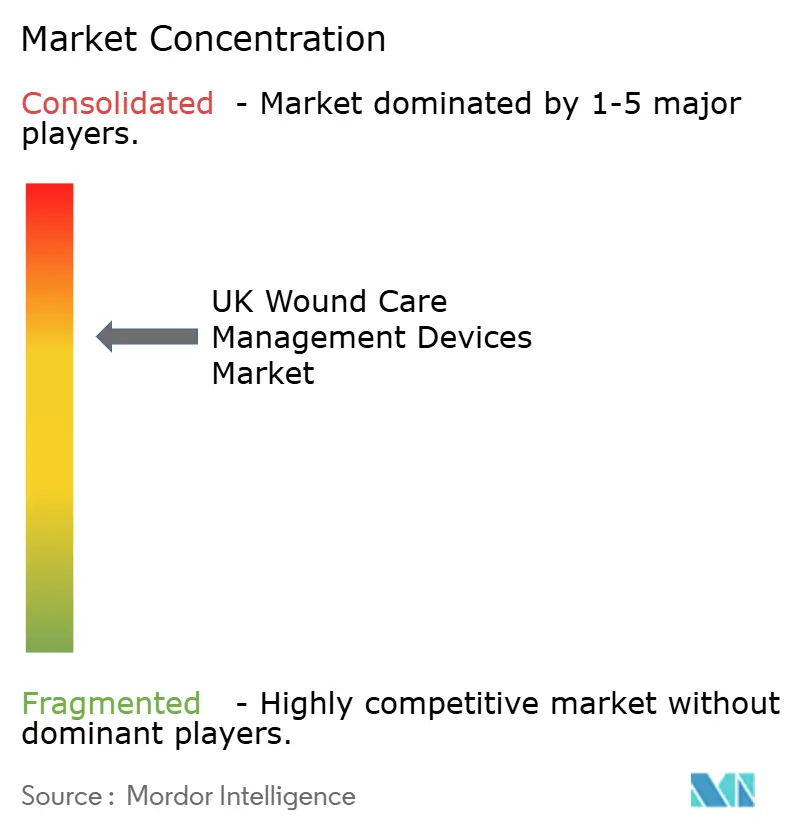

Panorama Competitivo

El mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido está moderadamente consolidado en torno a una combinación de multinacionales de larga trayectoria y ágiles participantes digitales. El crecimiento del 12,2% en Gestión Avanzada de Heridas de Smith+Nephew en 2024 fue impulsado por las bombas NPWT RENASYS EDGE y las matrices celulares GRAFIX PLUS. El lanzamiento de InnovaMatrix de ConvaTec y la expansión de Aquacel Ag+ produjeron un incremento orgánico del 6,7%, confirmando el apetito sostenido por el material de hidrofibra antimicrobiana.

Los proveedores de plataformas de inteligencia artificial como Swift Medical procesaron más de 600.000 evaluaciones de heridas por mes en 2024, demostrando escalabilidad y aceptación clínica. Las asociaciones entre empresas de análisis y fabricantes de apósitos tienen como objetivo incorporar el soporte a la decisión directamente en los apósitos, un movimiento que probablemente difuminará los límites entre hardware y software. El impulso de adquisiciones está aumentando: la compra por parte de Gentell del negocio de heridas tradicionales de Integra LifeSciences en febrero de 2025 reforzó su presencia en espumas absorbentes e hidrocoloides. Las credenciales de sostenibilidad ahora sirven como requisito mínimo, con proveedores que publican evaluaciones del ciclo de vida e iniciativas de envases reciclables para alinearse con la puntuación de adquisiciones de Cero Emisiones Netas del NHS.

Las estrategias de precios están cambiando gradualmente de las ventas por unidad al reembolso basado en resultados, especialmente para los sustitutos cutáneos y los consumibles de NPWT de larga duración. Los primeros adoptantes están experimentando con modelos de ahorro compartido que reembolsan a los centros sanitarios si no se alcanzan los hitos de cicatrización. La diferenciación competitiva también depende de la agilidad regulatoria; las empresas que completaron la transición al UKCA con suficiente antelación al plazo de julio de 2025 obtuvieron el estatus de proveedor preferido durante las licitaciones plurianuales. A medida que convergen la convergencia tecnológica, los imperativos de sostenibilidad y la atención basada en valor, la competencia por el liderazgo dentro del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido está pasando más allá de la escala hacia la amplitud de soluciones y la prueba de valor basada en datos.

Líderes de la Industria de Dispositivos de Gestión del Cuidado de Heridas en el Reino Unido

Smith & Nephew

Convatec Inc.

Medtronic PLC

Coloplast

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La estandarización liderada por el NHS y la transformación de las vías de atención están creando espacio para proveedores que puedan combinar productos con resultados medibles y datos interoperables. El Wound Care Information Standard proporciona un marco nacional para registrar evaluaciones, observaciones y tratamientos, lo que aumenta el valor de las plataformas digitales de evaluación de heridas y de los dispositivos conectados que pueden mantener métricas consistentes entre servicios. Junto a esto, las Lower Limb Recommendations del National Wound Care Strategy Programme (NWCSP) han pasado a manos de los Integrated Care Boards (ICB) locales, desplazando la dinámica de adopción hacia la contratación a nivel de servicio, donde los proveedores pueden respaldar las vías de tratamiento de úlceras en las piernas mediante capacitación, herramientas de auditoría y paquetes de evidencia que reducen la variación injustificada.

El cambio regulatorio previsto también respalda oportunidades de ejecución a corto plazo para fabricantes e importadores que puedan alinear con antelación sus expedientes técnicos y cadenas de suministro. La MHRA publicó un borrador de las Medical Devices (Amendment) Regulations 2026 el 8 de mayo de 2026, que propone una vía de confianza internacional, Identificadores Únicos de Dispositivos y reglas de clasificación proporcionales al riesgo para el mercado de Gran Bretaña, con la adopción prevista para diciembre de 2026 y una entrada en vigor prevista en junio de 2027. Con la convergencia de los requisitos estandarizados de datos del NHS y la evolución de las rutas de acceso al mercado, la demanda se está orientando hacia carteras de productos para el cuidado de heridas que puedan implementarse en entornos comunitarios, monitorearse digitalmente y respaldarse con capacidades de etiquetado y trazabilidad listas para el cumplimiento normativo.

Desarrollos recientes del sector

- Julio de 2026: ConvaTec completó una expansión de 24 millones de GBP en su planta de fabricación de Rhymney, en Gales del Sur, para aumentar la capacidad de producción de material de apósitos para heridas Hydrofiber. La incorporación de capacidad con base en el Reino Unido fortalece la resiliencia del suministro para las principales líneas de apósitos avanzados utilizados en el cuidado de heridas crónicas, apoyando la continuidad para los canales del NHS y de la comunidad.

- Mayo de 2026: ConvaTec destacó actualizaciones de su cartera de cuidado avanzado de heridas y el enfoque de sus productos en EWMA 2026, incluidos ConvaNiox y ConvaFoam. La actividad reforzó el impulso de la empresa por ampliar las opciones de apósitos avanzados y terapias complementarias, fortaleciendo su posicionamiento competitivo a medida que la contratación se orienta hacia productos que reducen el tiempo del personal clínico y respaldan la atención brindada en la comunidad.

- Diciembre de 2024: Belluscura formó una empresa conjunta con Separation Design Group y una importante empresa de dispositivos médicos para explorar soluciones de cuidado de heridas basadas en oxígeno. La colaboración amplió las opciones de I+D en torno a enfoques de terapia con oxígeno en la gestión de heridas, agregando otra línea de innovación junto a los apósitos establecidos y la NPWT en el ecosistema del Reino Unido.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los dispositivos y productos utilizados en el Reino Unido para evaluar, proteger, cerrar o sanar heridas, y se dimensiona en términos de valor según las ventas a los entornos de atención.

Exclusiones de alcance: excluimos los injertos biológicos, las tarifas de servicios puros y los insumos quirúrgicos genéricos que no se compran específicamente para la gestión de heridas.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas

- Apósitos

- Apósitos Tradicionales de Gasa y Cinta

- Apósitos Avanzados

- Dispositivos de Cuidado de Heridas

- Terapia de Heridas por Presión Negativa (NPWT)

- Sistemas de Oxígeno e Hiperbáricos

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos de Cuidado de Heridas

- Otros Productos de Cuidado de Heridas

- Apósitos

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares, Tiras, Selladores y Pegamentos

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera del Pie Diabético

- Úlcera por Presión

- Úlcera Venosa en la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas/Traumáticas

- Quemaduras

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Centros de Atención a Largo Plazo

- Entornos de Atención Domiciliaria

- Por Modalidad de Compra

- Adquisición Institucional

- Canal Minorista / Sin Receta

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando qué se vende y dónde se utiliza, y luego alineándolo con la prestación de atención sanitaria en el Reino Unido (atención aguda, entornos comunitarios y atención domiciliaria). Nos basamos en fuentes públicas y de libre acceso, como publicaciones del NHS England, conjuntos de datos de la Office for National Statistics, guías de la MHRA y avisos de seguridad de dispositivos, resúmenes de evidencia del National Institute for Health and Care Excellence, y revistas clínicas revisadas por pares que abordan la prevalencia de heridas y las vías de tratamiento.

Para traducir esas señales en un modelo utilizable, también revisamos informes anuales de empresas y presentaciones a inversores, sitios web de distribución y asociaciones, y prensa de reputación reconocida sobre movimientos de precios y disponibilidad de suministro. En paralelo, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, además de bases de datos de patentes y rastreadores de importación y exportación a nivel de envíos, cuando ayudan a validar el flujo de productos hacia el Reino Unido. Las fuentes aquí mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos durante el proceso de investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos que las fuentes documentales rara vez responden con claridad, incluyendo con qué frecuencia se cambian los productos, cómo se adquiere la terapia de presión negativa para heridas y qué determina la elección de protocolo para heridas crónicas. Hablamos con una combinación de clínicos, equipos de contratación, distribuidores y expertos del lado de los fabricantes en todo el Reino Unido, de modo que se pudieran verificar las diferencias entre entornos de tratamiento y los márgenes de los canales, y luego incorporar esa información al modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos de nivel C: 17% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 24% | |

| Actores más pequeños: 19% | Gerentes: 59% |

Dimensionamiento de mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda a partir de los volúmenes de heridas tratadas en el Reino Unido, y luego aplica una combinación típica de terapias según el entorno, que posteriormente se ajusta según la frecuencia de cambio de producto y los rangos de precio de venta promedio (ASP). Una vez formados los totales, se corroboran con verificaciones selectivas de abajo hacia arriba, como el muestreo de la exposición de ingresos de los proveedores en el Reino Unido, comprobaciones de canal sobre precios de licitación y distribución, y conversiones de unidades a valor para artículos de alto uso.

Algunos de los insumos prácticos que dan forma al modelo incluyen la división entre heridas crónicas y agudas, la adopción de la terapia de presión negativa para heridas en hospitales frente a la atención comunitaria, la frecuencia de cambio de apósitos, la proporción de apósitos avanzados dentro del total de apósitos, y el momento de los cambios de precios vinculados a los ciclos de contratación. Cuando persisten vacíos de datos, utilizamos rangos conservadores acordados durante las entrevistas, y luego mantenemos los supuestos consistentes entre años para que la dirección de la tendencia no esté determinada por insumos puntuales. La previsión se realiza mediante análisis de escenarios, anclado a la carga de pacientes esperada, los cambios en las vías de atención hacia la atención comunitaria y el movimiento gradual del ASP, seleccionando la trayectoria final con base en el consenso de expertos derivado de las discusiones primarias.

Validación de datos y ciclo de actualización

La validación se realiza en etapas para que la cifra final no dependa de una sola fuente de datos. Comparamos el resultado modelado con señales independientes, como patrones de contratación, expectativas de combinación de productos por parte de los clínicos y flujos comerciales observables, y luego investigamos cualquier valor atípico antes de aprobar la estimación.

Un segundo analista revisa los supuestos clave, y se activan nuevos contactos cuando observamos variaciones importantes respecto de los volúmenes de tratamiento o las bandas de precios esperadas. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales que pueden alterar la demanda, la disponibilidad o los precios. Antes de la entrega, se completa una verificación final para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de dispositivos de gestión del cuidado de heridas del Reino Unido de Mordor Intelligence en comparación con otras estimaciones publicadas

Es habitual observar diferentes tamaños de mercado publicados para el cuidado de heridas en el Reino Unido, debido a que los límites de categoría no son uniformes y a que algunos estudios combinan productos y terapias que se compran y utilizan de formas muy distintas. Las diferencias también surgen de cómo cada editor gestiona los precios, el año utilizado como base, y si las estimaciones se ajustan con retroalimentación real de contratación.

En la práctica, las mayores brechas suelen aparecer en tres áreas, incluyendo si el cuidado avanzado de heridas se combina con productos de heridas más amplios, si los sistemas de presión negativa se cuentan solo como equipo o como equipo más consumibles, y cómo se trata el momento de las divisas y la inflación a lo largo de la ventana de previsión. Algunas estimaciones también se basan en supuestos agresivos de adopción para la atención comunitaria, sin verificar con qué frecuencia pueden cambiar los protocolos dentro de los ciclos de compra del NHS.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,89 mil millones de USD (2025) | |

| Editor de la Industria A | 1,39 mil millones de USD (2024) | Utiliza un conjunto de categorías más amplio al combinar los dispositivos de gestión del cuidado de heridas con categorías de productos de heridas adyacentes, y reporta un año base anterior que puede resultar más alto si los precios estaban elevados en ese período. |

| Editor de la Industria B | 1,10 mil millones de USD (2026) | Cubre únicamente el cuidado avanzado de heridas, y la inclusión de la demanda de terapia de compresión junto con una curva de adopción diferente para la NPWT puede desviar el total de un alcance centrado en dispositivos. |

La dispersión en las cifras publicadas se explica principalmente por lo que se cuenta como parte del cuidado de heridas y por cómo se aplica la combinación de terapias año por año. Al mantener la NPWT dividida en artículos de capital y kits consumibles, y al excluir los injertos biológicos y las tarifas de servicios puros, el dimensionamiento se mantiene ligado a una visión repetible basada en compras que se actualizó con verificaciones de canal en el Reino Unido, lo cual constituye una decisión de modelado clave aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido?

El mercado se sitúa en USD 0,93 mil millones en 2026 y se prevé que alcance USD 1,18 mil millones para 2031 en una trayectoria de CAGR del 4,85%.

¿Qué segmento de producto tiene la mayor participación en el mercado de dispositivos de gestión del cuidado de heridas en el Reino Unido?

Los productos de Cuidado de Heridas, incluidos los apósitos tradicionales y avanzados, capturaron el 63,05% de la participación en 2025.

¿Por qué los entornos de atención domiciliaria crecen más rápido que los hospitales?

La política del NHS favorece la atención comunitaria, la tecnología de monitorización remota ahora respalda el tratamiento domiciliario seguro y los pacientes prefieren recuperarse en entornos familiares, produciendo una CAGR del 5,88% para el segmento.

¿Cómo está afectando el Brexit a los proveedores de dispositivos?

El doble cumplimiento con el UKCA y el Reglamento de Dispositivos Médicos de la Unión Europea añade costes regulatorios, pero también ofrece una apertura para los innovadores no pertenecientes a la Unión Europea dispuestos a certificarse exclusivamente para el Reino Unido.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los altos precios de los dispositivos premium y el reembolso inconsistente para los consumibles de atención domiciliaria restan colectivamente 1,5 puntos porcentuales a la CAGR prevista.

¿Qué empresas lideran la innovación en la evaluación de heridas habilitada por inteligencia artificial?

La plataforma Skin & Wound 2 de Swift Medical gestiona más de 600.000 evaluaciones cada mes, mientras que varios fabricantes de apósitos están incorporando sensores y análisis en sus líneas de productos.

Última actualización de la página el: