Tamaño y Participación del Mercado de Dispositivos de Gestión del Cuidado de Heridas en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

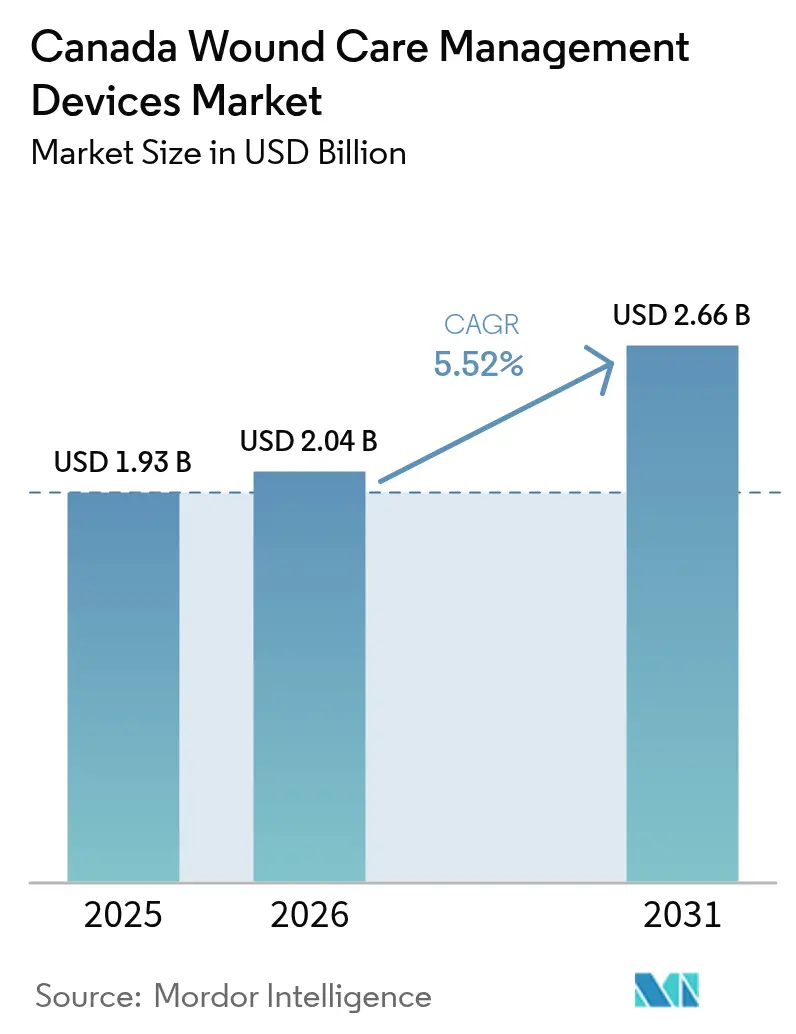

| Tamaño del mercado en el año base (2025) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

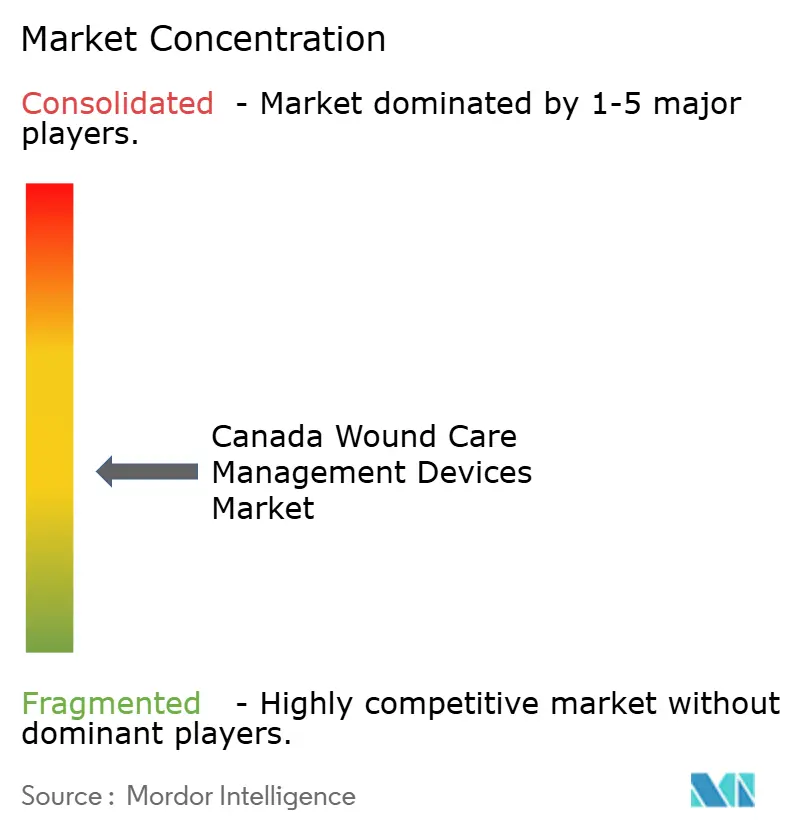

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Gestión del Cuidado de Heridas en Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de gestión del cuidado de heridas en Canadá crezca de USD 1,93 mil millones en 2025 a USD 2,04 mil millones en 2026, y se prevé que alcance USD 2,66 mil millones en 2031 a una CAGR del 5,52% durante el período 2026-2031. El envejecimiento demográfico, la expansión del reembolso provincial y la digitalización generalizada posicionan al mercado de dispositivos de gestión del cuidado de heridas en Canadá para obtener ganancias sostenidas a lo largo del horizonte de previsión. Las reformas de adquisición que recompensan resultados medibles, combinadas con fuertes inversiones provinciales en telesalud, están amplificando la demanda temprana de sistemas de presión negativa, apósitos antimicrobianos avanzados y plataformas de monitoreo conectadas. Los proveedores multinacionales conservan ventajas de escala, aunque la diferenciación de productos descansa cada vez más en la facilidad de uso, la portabilidad y la evidencia de resultados clínicos que satisface los diversos formularios provinciales. El entorno normativo sigue siendo favorable tras la modernización de la concesión de licencias de dispositivos por parte de Health Canada, aunque las recientes designaciones de sustancias tóxicas para determinados antisépticos subrayan la vigilancia regulatoria y el aumento de los costos de cumplimiento. En general, la expansión del mercado está impulsada por una convergencia de reembolso, tecnología y métricas de calidad asistencial que alinean la eficacia clínica con la administración presupuestaria provincial.

Conclusiones Clave del Informe

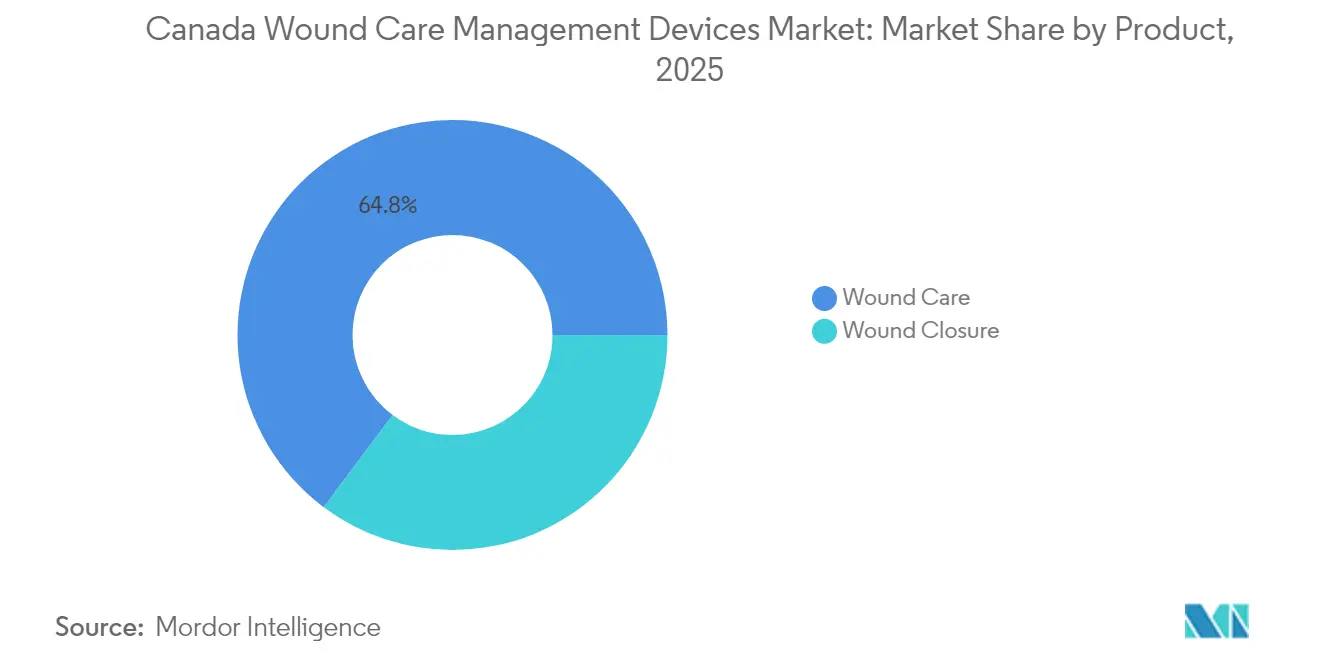

- Por categoría de producto, el cuidado de heridas representó el 64,78% de la participación del mercado de dispositivos de gestión del cuidado de heridas en Canadá en 2025, mientras que el cierre de heridas está preparado para una CAGR del 5,74% hasta 2031.

- Por tipo de herida, las heridas crónicas representaron el 67,95% de la participación en 2025; se prevé que las heridas agudas avancen a una CAGR del 6,03% hasta 2031.

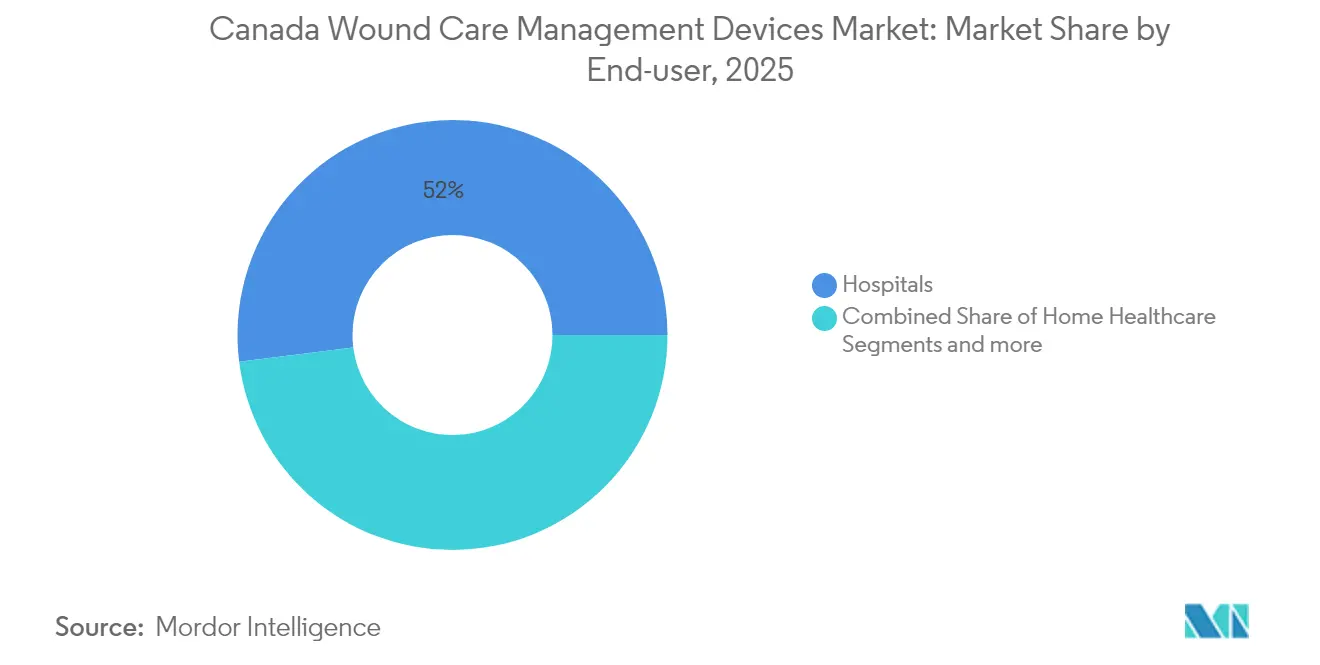

- Por usuario final, los hospitales lideraron con el 51,98% del tamaño del mercado de dispositivos de gestión del cuidado de heridas en Canadá en 2025, y se espera que los entornos de atención médica domiciliaria registren una CAGR del 6,27% hasta 2031.

- Por entorno de atención, los entornos de hospitalización representaron el 56,35% del tamaño del mercado de dispositivos de gestión del cuidado de heridas en Canadá en 2025, mientras que se espera que las instalaciones comunitarias y ambulatorias se expandan a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Gestión del Cuidado de Heridas en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del reembolso provincial para dispositivos de gestión del cuidado de heridas | +1.2% | Nacional, con ganancias tempranas en Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Disponibilidad de soluciones de teleatención de heridas en el país | +0.8% | Nacional, concentrado en zonas rurales y remotas | Corto plazo (≤ 2 años) |

| Indicadores nacionales de calidad que impulsan la adopción hospitalaria de apósitos avanzados | +0.7% | Nacional, implementación centrada en hospitales | Mediano plazo (2-4 años) |

| Vía de revisión acelerada de apósitos antimicrobianos | +0.5% | Nacional, mejora del marco regulatorio | Corto plazo (≤ 2 años) |

| Crecimiento de los presupuestos de atención domiciliaria financiados públicamente que respaldan terapias portátiles | +0.9% | Variaciones provinciales, más fuertes en Ontario y Quebec | Largo plazo (≥ 4 años) |

| Creciente prevalencia de heridas crónicas y agudas | +1.1% | Nacional, impulsado por factores demográficos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Reembolso Provincial para Dispositivos de Gestión del Cuidado de Heridas

Las actualizaciones del formulario provincial están transformando el acceso al mercado al desplazar los criterios de pago del costo del producto a los resultados demostrables, y el plan de negocios 2024-2025 de Ontario canaliza explícitamente nuevos fondos hacia apósitos avanzados entregados a través de programas de atención domiciliaria. Las licitaciones basadas en valor ahora exigen que los proveedores presenten datos sobre el tiempo de cicatrización, reducciones en las readmisiones y modelos de salud económica, lo que otorga una clara ventaja a las empresas con sólidos expedientes clínicos. Los sistemas de terapia de heridas por presión negativa, los sustitutos cutáneos para úlceras del pie diabético y los apósitos impregnados de plata han pasado a las listas de productos preferidos en múltiples provincias, acelerando los ciclos de compra. Los responsables de la contención de costos farmacéuticos también aprovechan los contratos vinculados a resultados que reducen el gasto total para los pacientes que no responden al tratamiento, una medida que intensifica la competencia en la eficacia de los productos. Los proveedores capaces de demostrar un impacto a nivel poblacional, especialmente entre las comunidades indígenas y remotas, aseguran una inclusión más amplia y plazos contractuales más largos. La trayectoria del reembolso, por tanto, no solo impulsa el volumen inmediato de adopción, sino que también orienta las prioridades de I+D hacia productos con puntos finales de beneficio clínico inequívocos.

Disponibilidad de Soluciones de Teleatención de Heridas en el País

La adopción de la telemedicina aumentó considerablemente tras las restricciones relacionadas con la pandemia, y el proyecto piloto TeleWound en Ontario reportó tasas de satisfacción del paciente del 89% junto con ahorros anuales de CAD 5.800 por paciente gracias a la reducción de las visitas a urgencias. Las subvenciones federales canalizadas a través del Superclúster Digital de Canadá extienden estos proyectos piloto a Columbia Británica y las provincias de las praderas, estandarizando así los protocolos de atención remota. Las cámaras portátiles, el software de evaluación habilitado con inteligencia artificial y los periféricos autorizados por Health Canada, como TytoHome, permiten a los médicos clasificar las etapas de las heridas, prescribir apósitos e iniciar la terapia de presión negativa sin citas presenciales [1]Agencia Canadiense de Medicamentos y Tecnologías en Salud, "Dispositivos Conectados para Apoyar el Examen y Diagnóstico Remoto en Atención Primaria y Especializada," cda-amc.ca. Estas herramientas abordan directamente los déficits de acceso para las poblaciones del norte e indígenas donde las clínicas especializadas son escasas. Los aseguradores y los pagadores provinciales reembolsan cada vez más las consultas de seguimiento virtuales, acelerando el cambio hacia modelos de atención híbridos que combinan la experiencia hospitalaria con la prestación de servicios en el hogar. Para los fabricantes, la conectividad de los dispositivos y las interfaces de integración de software constituyen ahora requisitos esenciales en las licitaciones y abren puertas a modelos de servicio basados en suscripción. En consecuencia, la infraestructura de teleatención de heridas multiplica las tasas de utilización de dispositivos, acorta los ciclos de atención y eleva las plataformas ricas en datos que alimentan las futuras vías de atención impulsadas por inteligencia artificial.

Indicadores Nacionales de Calidad que Impulsan la Adopción Hospitalaria de Apósitos Avanzados

Los protocolos basados en evidencia de Wounds Canada para 2025 se incorporaron a los paneles de calidad hospitalaria, transformando la velocidad de cicatrización de heridas, las tasas de infección y los indicadores de duración de la estancia en métricas de compensación ejecutiva [2]Wounds Canada, "Salud de la Piel y Gestión de Heridas: Recomendaciones de Mejores Prácticas 2025," woundscanada.ca. Los hospitales responden actualizando a apósitos de equilibrio de humedad y antimicrobianos que obtienen puntuaciones favorables en estos indicadores de referencia, y los contratos de compra grupal ahora incluyen garantías de resultados. Los lavados con ácido hipocloroso, los limpiadores de solución superoxidada y los apósitos de alginato de plata disfrutan, por tanto, de curvas de adopción aceleradas [3]Wounds Canada, "Lesiones por Presión y el Uso de Limpiadores a Base de Ácido Hipocloroso (AHCl): ¿Cuál es la Ciencia y Cuáles son las Mejores Formas de Aprovechar esta Tecnología con el Máximo Efecto?," woundscanada.ca. Los organismos de acreditación paralelos auditan el cumplimiento de estos indicadores, elevando las apuestas reputacionales para las instalaciones rezagadas. Los proveedores capaces de ofrecer tanto el producto como los módulos de formación para enfermeras aseguran la fidelidad posventa, ya que el cumplimiento de la formación se ha convertido en una partida en las revisiones de calidad. Con el tiempo, las redes hospitalarias comparten datos de referencia, generando un circuito de retroalimentación nacional que fomenta la innovación continua en dispositivos. Como resultado, el movimiento de indicadores de calidad consolida la demanda de apósitos avanzados al tiempo que filtra las ofertas hacia aquellas con rendimiento real publicado.

Creciente Prevalencia de Heridas Crónicas y Agudas

La población diabética de Canadá continúa su trayectoria ascendente, y el costo directo nacional de las úlceras del pie diabético se estima en CAD 547 millones anuales, lo que convierte la gestión de heridas crónicas en un imperativo fiscal. El envejecimiento demográfico paralelo eleva la incidencia de úlceras por presión en la atención a largo plazo, manteniendo alta la ocupación de productos de apósitos especializados. En el ámbito agudo, los programas de recuperación quirúrgica pospandemia aumentan los volúmenes de procedimientos, generando más heridas quirúrgicas que deben cicatrizar rápidamente para evitar la recaída del retraso acumulado. Las reformas provinciales en traumatología, incluida la cobertura de ambulancias aéreas las 24 horas, canalizan a los pacientes gravemente heridos hacia hospitales terciarios con mayor rapidez, ampliando la ventana para dispositivos de cierre avanzados. Mientras tanto, las comunidades indígenas experimentan tasas elevadas de amputación de extremidades inferiores debido a la diabetes, lo que impulsa subvenciones federales para programas de prevención de heridas culturalmente adaptados. La doble carga de heridas crónicas y agudas garantiza, por tanto, una demanda plurianual en los canales hospitalario, ambulatorio y de atención domiciliaria, sustentando firmemente las proyecciones de volumen para el mercado de dispositivos de gestión del cuidado de heridas en Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de enfermeras en el país que limita la adopción de dispositivos | -0.9% | Nacional, aguda en zonas rurales | Mediano plazo (2-4 años) |

| Reembolso desigual de sustitutos biosintéticos de piel | -0.6% | Variaciones provinciales, cobertura inconsistente | Corto plazo (≤ 2 años) |

| Elevadas tarifas de licencia de dispositivos que frenan la innovación de las pymes | -0.4% | Nacional, restricción del marco regulatorio | Largo plazo (≥ 4 años) |

| Requisitos regulatorios estrictos | -0.5% | Nacional, supervisión de Health Canada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Enfermeras en el País que Limita la Adopción de Dispositivos

Canadá enfrentó una tasa de vacantes del 10,6% para enfermeras registradas en 2025, cifra que aumenta en los distritos remotos donde los especialistas en cuidado de heridas son escasos. Los sistemas de presión negativa y los apósitos bioingeniados requieren habilidades avanzadas de aplicación, y la dotación de personal insuficiente ralentiza la implementación de protocolos. El personal existente debe equilibrar cargas de trabajo más elevadas, recurriendo a menudo a la gasa tradicional en lugar de opciones tecnológicamente superiores para ahorrar tiempo. Los programas provinciales de inmigración y reconocimiento acelerado de credenciales ofrecen un alivio parcial, pero compiten con los Estados Unidos por enfermeras calificadas, limitando las ganancias inmediatas. Los proveedores ofrecen cada vez más formatos de dispositivos simplificados con guías visuales intuitivas, reduciendo la carga de formación y permitiendo la adopción por parte del personal generalista. No obstante, la restricción de la fuerza laboral sigue siendo un lastre material para el crecimiento del volumen a corto plazo, especialmente en los canales de atención médica domiciliaria donde la disponibilidad de enfermeras determina la capacidad de despliegue de dispositivos.

Requisitos Regulatorios Estrictos

Las vías de Clase II y Clase III de Health Canada mantienen ciclos de revisión de 75 a 90 días, y la reciente clasificación de toxicidad de la clorhexidina señala un escrutinio más riguroso de las declaraciones antimicrobianas. Las pequeñas y medianas empresas soportan costos desproporcionados en asuntos regulatorios, con la preparación de expedientes y la vigilancia poscomercialización obligatoria añadiendo gastos generales recurrentes. Aunque la vía de circunstancias excepcionales introducida durante la pandemia aceleró algunos artículos de cuidado de heridas, la mayoría de los apósitos novedosos aún deben superar la evaluación previa a la comercialización completa. Los fabricantes también deben cumplir con las normas de etiquetado bilingüe y las consideraciones de lenguas indígenas en ciertas provincias, añadiendo complejidad. El efecto neto es un ritmo de innovación más lento, participaciones de mercado concentradas en empresas establecidas y precios ajustados al riesgo que trasladan los costos de cumplimiento regulatorio a los pagadores provinciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio del Cuidado de Heridas Enfrenta el Crecimiento del Cierre

La subcategoría de cuidado de heridas capturó el 64,78% de la participación del mercado de dispositivos de gestión del cuidado de heridas en Canadá en 2025, equivalente a USD 1,25 mil millones de gasto frente al mercado total ese año. Los apósitos antimicrobianos avanzados —en particular las variantes a base de plata y polihexanida— superaron el crecimiento general de la categoría después de que múltiples provincias actualizaran los formularios para reembolsar productos con resultados verificados. Los sistemas de terapia de heridas por presión negativa mantuvieron un crecimiento de ingresos de dos dígitos, beneficiándose de modelos más pequeños y alimentados por batería adaptados para programas de alta domiciliaria. Los apósitos tradicionales aún cubren casos de uso de baja agudeza, aunque la compresión de su precio unitario contrarresta la estabilidad del volumen, reduciendo el valor de la categoría donde las licitaciones públicas se adjudican por criterio de menor costo. Dentro de los apósitos de heridas avanzados, AQUACEL Ag Extra de ConvaTec y ALLEVYN Life de Smith & Nephew impulsaron la mayor parte del volumen, mientras que nuevos participantes como el gel revyve de Kane Biotech se centran en la mitigación de la resistencia antimicrobiana para obtener posiciones en el formulario.

El segmento de cierre de heridas, aunque solo representa el 35,22% de los ingresos en 2025, registra una CAGR del 5,74%, lo que refleja la renovada actividad quirúrgica y un énfasis nacional en técnicas mínimamente invasivas que acortan los períodos de recuperación. Los adhesivos tisulares y los dispositivos de grapado absorbible atraen a los cirujanos que buscan reducir las tasas de infección posoperatoria y mejorar los resultados estéticos. Las mejoras en el diseño industrial producen aplicadores que requieren menos personal para su despliegue, alineándose con las realidades de la escasez de enfermeras. Mientras tanto, la tecnología de suturas evoluciona hacia recubrimientos antimicrobianos, convirtiendo los consumibles básicos en artículos de mayor valor con credenciales de control de infecciones. En conjunto, estas tendencias subrayan cómo las tecnologías de cierre adyacentes amenazan con erosionar la participación del cuidado de heridas a menos que los proveedores de apósitos amplíen sus carteras o se integren con socios de cierre, una dinámica de convergencia ya visible en los acuerdos de licencia cruzada anunciados a finales de 2024.

Por Tipo de Herida: Las Heridas Crónicas Lideran a Pesar de la Aceleración de las Agudas

Las heridas crónicas representaron el 67,95% del tamaño del mercado de dispositivos de gestión del cuidado de heridas en Canadá en 2025, sustentadas por la prevalencia de úlceras del pie diabético y protocolos de tratamiento de larga duración que consumen múltiples ciclos de apósitos. Las úlceras del pie diabético por sí solas generan ventanas de cicatrización promedio extendidas de 20 a 26 semanas, proporcionando una demanda constante de dispositivos que atrae a los fabricantes que buscan ingresos recurrentes. Las directrices sobre úlceras por presión en la atención a largo plazo exigen el reposicionamiento y el uso de colchones especializados, pero las brechas en el cumplimiento mantienen los apósitos de espuma avanzados en rotación activa, especialmente los productos con películas de control de microclima integradas. Las úlceras venosas de las piernas surgen en una población envejecida con movilidad restringida, reforzando la demanda de apósitos compatibles con compresión y dispositivos de descarga.

Las heridas agudas, con el 32,05% del valor de 2025, se prevé que se expandan a una CAGR del 6,03% hasta 2031, principalmente por los planes de reducción del retraso quirúrgico acumulado que elevan los procedimientos electivos y de traumatología. Las admisiones aceleradas en unidades de quemados y el aumento de lesiones en obras de construcción durante el auge de infraestructuras pospandemia también alimentan el flujo de heridas agudas. Los hospitales que aplican vías de recuperación mejorada tras la cirugía ahora combinan el cierre mínimamente invasivo con apósitos antimicrobianos para reducir las infecciones del sitio quirúrgico, una práctica a menudo estipulada en las listas de verificación de acreditación actualizadas. Para los fabricantes de dispositivos, los picos de volumen del segmento agudo requieren una capacidad ágil en la cadena de suministro que pueda adaptarse a la programación quirúrgica, un diferenciador cada vez más valorado en las evaluaciones de licitaciones provinciales.

Por Usuario Final: El Dominio Hospitalario Desafiado por la Expansión de la Atención Médica Domiciliaria

Los hospitales controlaron el 51,98% del gasto de 2025, beneficiándose del poder de compra centralizado ejecutado por organizaciones de compra grupal como Mohawk Medbuy, que gestionó CAD 3 mil millones en contratos ese año. Las clínicas de heridas internas aprovechan equipos multidisciplinarios y vías de atención protocolizadas para desplegar dispositivos de alta agudeza, manteniendo una demanda de referencia estable para apósitos premium y sistemas de presión negativa. Los hospitales universitarios a menudo prueban materiales innovadores en estudios iniciados por investigadores que posteriormente informan las decisiones del formulario provincial, situándolos en la vanguardia de la adopción del ciclo tecnológico.

Los entornos de atención médica domiciliaria, que representan el 25,45% del valor de 2025, se proyecta que crezcan a una CAGR del 6,27% hasta 2031 a medida que la política pública impulsa la atención compleja hacia la comunidad. Los dispositivos de presión negativa operados por batería, las bombas portátiles de un solo uso y los hidrogeles antimicrobianos adecuados para la autoaplicación están ganando terreno. Los códigos de pago provincial para apósitos de heridas suministrados a través de farmacias comunitarias se ampliaron en Ontario y Quebec, permitiendo a los pacientes acceder a productos subsidiados sin visitas hospitalarias. Los sistemas de monitoreo remoto permiten a las enfermeras visitantes cargar imágenes de heridas, permitiendo la supervisión especializada desde centros terciarios y acelerando las decisiones clínicas. Para los proveedores, el diseño de productos ahora prioriza el tamaño de mano, los controles intuitivos y el funcionamiento silencioso para mejorar la adherencia del paciente y las medidas de calidad de vida que a menudo se capturan en las evaluaciones de reembolso.

Por Entorno de Atención: La Prevalencia de la Hospitalización se Encuentra con el Crecimiento Comunitario

Las instalaciones de hospitalización retuvieron el 56,35% de los ingresos de 2025, impulsadas por la complejidad de las quemaduras, las heridas quirúrgicas y las úlceras por presión que se presentan en las salas de atención aguda. Los apósitos de espuma propietarios con revestimientos de manejo de exudado y las bombas de presión negativa automatizadas se integran con las plataformas de historia clínica electrónica hospitalaria existentes, facilitando la documentación para el personal de enfermería y satisfaciendo los criterios de auditoría. Los hospitales también poseen la mayor parte de la infraestructura de formación, lo que permite la escalada rápida de dispositivos recién autorizados y, por tanto, mantiene el impulso de entrada al mercado para los innovadores.

Las instalaciones comunitarias y ambulatorias, que capturaron el 43,65% del gasto en 2025, se aceleran a una CAGR del 6,18% hasta 2031 a medida que los pagadores explotan la ventaja de costo de la atención no hospitalaria. Las clínicas minoristas integradas en farmacias ahora almacenan apósitos de grado profesional, mientras que los centros independientes de cuidado de heridas proliferan en los corredores urbanos. Los dispositivos de presión negativa portátiles aprobados para uso de un solo paciente sustentan los programas de alta temprana, reduciendo la duración de la estancia hospitalaria en 1,8 días en promedio en los sitios piloto. Además, las enfermeras de salud pública equipadas con aplicaciones de imágenes habilitadas con inteligencia artificial realizan evaluaciones en el hogar, activando alertas automáticas para la derivación a especialistas cuando la cicatrización se detiene. Esta diversificación del entorno de atención obliga a los proveedores a segmentar las líneas de productos según el nivel de habilidad requerido, la complejidad del embalaje y el canal de reembolso.

Análisis Geográfico

Ontario sigue siendo el mayor contribuyente provincial, representando casi el 36,72% de los ingresos de 2025 gracias a la adopción de TeleWound, el alto volumen quirúrgico y la cobertura integral del formulario que ahora incluye sustitutos cutáneos bioingeniados para úlceras del pie diabético. Los proyectos piloto de adquisición vinculados a resultados de la provincia extienden extensiones de contrato favorables a los proveedores que demuestran reducciones en las readmisiones, redirigiendo una parte del riesgo presupuestario hacia los fabricantes. Columbia Británica le sigue con una participación del 17,84%, impulsada por coaliciones de adquisición regional que aprovechan las compras masivas para negociar concesiones de precios de dos dígitos, aunque a veces limitando el acceso al mercado de los innovadores más pequeños. Los hospitales de Vancouver Coastal Health fueron pioneros en programas de alquiler de bombas de presión negativa individuales que incluyen consumibles, un enfoque rápidamente copiado por Alberta Health Services.

Quebec contribuye aproximadamente el 15,92% del mercado de dispositivos de gestión del cuidado de heridas en Canadá, operando bajo estatutos de etiquetado en lengua francesa que favorecen a los proveedores con embalaje bilingüe y personal de apoyo clínico. El asegurador público de la provincia, RAMQ, reembolsa la terapia de presión negativa cuando es prescrita por enfermeras certificadas en cuidado de heridas, y el presupuesto de 2025 destinó fondos para la expansión hacia las zonas rurales de Gaspé y la Costa Norte. Las provincias atlánticas, aunque combinan solo el 9,18% del valor del mercado, muestran un crecimiento superior al promedio a medida que los pagos de igualación federal refuerzan las compras de capital en salud, especialmente en los dos centros regionales de traumatología de Terranova. Las provincias de las praderas se enfrentan a poblaciones dispersas, lo que impulsa la rápida adopción de soluciones de teleatención de heridas entregadas a través de subvenciones de expansión de banda ancha financiadas por la transferencia de atención médica de CAD 200 mil millones a diez años de Ottawa. Los Territorios del Norte presentan cifras absolutas pequeñas pero el mayor uso per cápita de dispositivos de sistemas de presión negativa portátiles debido a su extrema lejanía. Servicios Indígenas de Canadá financia programas de prevención de heridas culturalmente adaptados, y los proveedores que participan en estas iniciativas disfrutan de puntos de oferta preferencial para futuras licitaciones gubernamentales. En conjunto, la variación geográfica destaca que, si bien los umbrales de reembolso impulsan la adopción temprana, el éxito depende de atender las particularidades lingüísticas, climáticas y de acceso a la atención únicas de cada provincia o territorio.

Panorama regulatorio

Health Canada regula los dispositivos de manejo del cuidado de heridas bajo la Ley de Alimentos y Medicamentos y el Reglamento de Dispositivos Médicos (SOR/98-282), clasificando los productos de Clase I a Clase IV según el riesgo. La mayoría de los apósitos avanzados para heridas, componentes de NPWT y dispositivos de cierre en Clase II a IV requieren una Licencia de Dispositivo Médico, respaldada por evidencia de seguridad y eficacia. En contraste, los productos de Clase I se rigen principalmente mediante controles de Licencia de Establecimiento de Dispositivos Médicos (MDEL) para la importación y venta.

Las expectativas de Health Canada se extienden más allá de la revisión previa a la comercialización hacia obligaciones de calidad y post-comercialización, incluyendo actividades de notificación de incidentes y trazabilidad que pueden generar solicitudes adicionales de evidencia. Health Canada también respalda normas reconocidas mediante Declaraciones de Conformidad para los expedientes de licencia, lo que puede proporcionar una vía de cumplimiento más clara para fabricantes establecidos, a la vez que aumenta las exigencias de documentación para proveedores más pequeños que introducen nuevas declaraciones antimicrobianas o bioactivas.

Análisis de la cadena de valor

La cadena de valor va desde los proveedores de materias primas y componentes, como polímeros, adhesivos, espumas, agentes antimicrobianos, y sensores y bombas para NPWT, hasta los fabricantes de dispositivos terminados y las funciones asociadas de regulación y calidad (sistemas alineados con ISO 13485, recopilación de evidencia clínica y etiquetado bilingüe). Los dispositivos ingresan a Canadá a través de importadores y distribuidores que poseen MDEL. La distribución se concentra en canales de adquisición hospitalaria y provincial, incluyendo la contratación liderada por GPO, y se extiende hacia vías comunitarias y de atención domiciliaria a través de farmacias y distribuidores de atención domiciliaria. En estos últimos entornos, la portabilidad, el embalaje y la logística de reposición de consumibles (apósitos, cánulas y juegos de tubos) influyen cada vez más en la utilización recurrente.

La modernización regulatoria también está ajustando los requisitos operativos en las etapas posteriores. El SOR/2026-110, publicado en junio de 2026, finaliza la Fase II de la modernización de MDEL, y las listas obligatorias de proveedores para todos los solicitantes y titulares de MDEL entrarán en vigor el 14 de diciembre de 2026. Estos cambios aumentan la carga administrativa y de gobernanza de proveedores para importadores y distribuidores, al tiempo que mejoran la trazabilidad y la ejecución de retiros de producto, lo cual es relevante en un mercado estrechamente vinculado a los flujos globales de suministro de dispositivos médicos.

Panorama Competitivo

El mercado exhibe una fragmentación moderada, con los cinco principales proveedores controlando un estimado del 46% de los ingresos de 2025, dejando amplio espacio para los innovadores de nicho. Smith & Nephew fortaleció su cartera asignando USD 1,24 mil millones a I+D en cuidado de heridas y completando una adquisición que añade productos de matriz dérmica acelular, mejorando su posición en medicina regenerativa. Solventum (anteriormente 3M Health Care) mantiene una fuerte lealtad hospitalaria a través de kits integrados de drapeado y apósitos que se ajustan a los flujos de trabajo quirúrgicos existentes, mientras que el crecimiento del segmento del 9,5% de ConvaTec en 2024 surgió de las actualizaciones de AQUACEL Ag Extra y el lanzamiento de ConvaFoam.

Las pymes nacionales como NanoTess y Biomiq se centran en geles nanoingeniados e hidrogeles superoxidados dirigidos a la resistencia antimicrobiana. Su menor escala se compensa con los incentivos fiscales de Investigación Científica y Desarrollo Experimental (SR&ED) de Canadá, que subvencionan los ensayos clínicos y aceleran los refinamientos de productos. Sin embargo, las elevadas tarifas de licencia de dispositivos y el estricto etiquetado bilingüe ralentizan los lanzamientos comerciales, lo que impulsa alianzas con distribuidores multinacionales para el alcance nacional. Las organizaciones de compra grupal ejercen una influencia creciente, con Mohawk Medbuy, HealthPRO y entidades de servicios compartidos como SSWAP de Nova Scotia Health dictando colectivamente la composición del formulario para más de 300 hospitales. Los proveedores ahora deben proporcionar garantías de resultados plurianuales y módulos de formación para asegurar la renovación de contratos, favoreciendo a las empresas con conjuntos de datos de salud económica maduros.

La convergencia tecnológica también remodela la competencia; los fabricantes de dispositivos agrupan paneles de seguimiento de heridas basados en la nube con consumibles, creando ecosistemas de servicio fidelizadores. Los análisis de imágenes impulsados por inteligencia artificial integrados en aplicaciones móviles diferencian las ofertas donde la escasez de personal clínico es aguda. Mientras tanto, la vigilancia regulatoria sobre los antimicrobianos impulsa la I+D hacia materiales no antibióticos, fomentando colaboraciones intersectoriales con empresas de ciencias de materiales. Estas dinámicas elevan colectivamente los umbrales de entrada, pero recompensan la profundidad del producto, la evidencia clínica y la integración de la salud digital.

Líderes de la Industria de Dispositivos de Gestión del Cuidado de Heridas en Canadá

Solventum

Smith & Nephew plc

ConvaTec Group plc

Coloplast A/S

Mölnlycke Health Care AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La evaluación de heridas habilitada digitalmente y la integración de flujos de trabajo son un área clave sin explotar a medida que los proveedores escalan modelos de atención híbridos en las provincias. La Red Avanzada de Cuidado de Heridas con IA, respaldada por el Canada Digital Supercluster, y trabajos de implementación relacionados, incluyendo un estudio de 2026 sobre el despliegue de tecnología digital de cuidado de heridas mejorada con IA en seis hospitales del sistema de salud Brightshores, indica que los equipos clínicos están operacionalizando la evaluación, documentación y triaje asistidos por IA. Esto crea oportunidades para proveedores de dispositivos que puedan combinar apósitos o NPWT con imágenes conformes, análisis e informes compatibles con EMR.

El acceso a canales a través de redes de compra y contratación estandarizada también respalda la comercialización a corto plazo de plataformas vinculadas a software y productos con resultados documentados. En marzo de 2026, Skinopathy anunció una asociación de canal nacional con SGP Purchasing Network para acelerar la adopción del cuidado de heridas impulsado por IA en más de 2,500 organizaciones miembro, ilustrando cómo los intermediarios de adquisición pueden ampliar el alcance más allá de logros hospitalarios individuales. Los proveedores que alineen la evidencia de sus productos y la interoperabilidad digital con los requisitos de la red pueden mejorar su inclusión en entornos hospitalarios, ambulatorios y de atención domiciliaria, al tiempo que ofrecen apoyo a la toma de decisiones y revisión remota para equipos con limitaciones de personal.

Desarrollos recientes del sector

- Mayo de 2026: Smith+Nephew destacó su portafolio de cuidado de heridas crónicas en EWMA 2026, presentando ALLEVYN COMPLETE CARE y el sistema RENASYS EDGE tNPWT. El énfasis en apósitos de espuma de próxima generación y terapia de presión negativa portátil se alinea con las licitaciones canadienses que priorizan resultados medibles y facilidad de uso en las vías de atención domiciliaria y comunitaria.

- Marzo de 2026: Smith+Nephew anunció el lanzamiento del apósito de espuma ALLEVYN COMPLETE CARE, comenzando en los Estados Unidos con despliegues internacionales planeados hasta 2026. A medida que Canadá vincula cada vez más las adquisiciones a la evidencia clínica y protocolos estandarizados, los lanzamientos globales de apósitos avanzados mejorados apoyan ciclos de renovación de portafolio más rápidos para proveedores que compiten por el estatus de formulario provincial.

- Marzo de 2025: Kane Biotech Inc. firmó un acuerdo de distribución de tres años con Best Buy Medical Canada para comercializar el gel antimicrobiano para heridas revyve a nivel nacional. El acuerdo fortalece la disponibilidad nacional de soluciones antimicrobianas desarrolladas localmente, ayudando a abordar el interés de las adquisiciones en enfoques no antibióticos en medio de un mayor escrutinio de las declaraciones antimicrobianas y las métricas de control de infecciones.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca dispositivos y productos relacionados utilizados en Canadá para prevenir, tratar y gestionar heridas, incluyendo apósitos, dispositivos de terapia de heridas, agentes tópicos utilizados en el cuidado de heridas y productos de cierre de heridas en entornos hospitalarios, clínicos y de atención domiciliaria.

Exclusiones del alcance: se excluyen los servicios profesionales y tarifas de procedimientos, los consumibles médicos generales no destinados al cuidado de heridas, y los productos de cuidado de la piel sin una declaración de manejo de heridas.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas

- Apósitos de Heridas Avanzados

- Apósitos de Espuma

- Apósitos Hidrocoloides

- Apósitos de Hidrogel

- Apósitos de Alginato

- Apósitos de Película

- Apósitos de Colágeno

- Apósitos Antimicrobianos / de Plata

- Apósitos Tradicionales

- Gasa y Gasa Impregnada

- Vendas Adhesivas y Cintas

- Dispositivos de Cuidado de Heridas

- Sistemas de Terapia de Heridas por Presión Negativa (NPWT)

- Equipos de Terapia de Oxígeno Hiperbárico

- Dispositivos de Oxígeno y Ozono Tópico

- Otros Productos de Cuidado de Heridas

- Apósitos de Heridas Avanzados

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares y Sellantes

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera del Pie Diabético

- Úlcera por Presión

- Úlcera Venosa de la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas

- Quemaduras

- Heridas Traumáticas y Laceraciones

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales

- Clínicas Especializadas en Heridas y Centros Ambulatorios

- Entornos de Atención Médica Domiciliaria

- Otros

- Por Entorno de Atención

- Hospitalizado

- Comunitario / Ambulatorio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó mapeando el contexto clínico y político que determina la demanda de cuidado de heridas en Canadá, para luego enfocarse en el gasto en productos. Revisamos fuentes públicas como Statistics Canada, las comunicaciones de dispositivos médicos y seguridad de Health Canada, el Canadian Institute for Health Information (CIHI), y literatura clínica revisada por pares sobre heridas crónicas y agudas y patrones de tratamiento.

Para convertir esas señales en insumos del modelo, también examinamos presentaciones de resultados corporativas y de inversionistas, cobertura de prensa confiable y sitios web de asociaciones para comprender la combinación de categorías y las tendencias de adopción. Se utilizó de manera selectiva una suscripción paga para datos financieros e inteligencia empresarial en los casos en que la divulgación es limitada, con el fin de estandarizar el mapeo de ingresos, y se utilizó una base de datos de patentes para rastrear hacia dónde se está desplazando la innovación de productos (por ejemplo, apósitos antimicrobianos y sistemas de presión negativa). Esta lista de fuentes documentales es solo ilustrativa, y se utilizaron otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué productos se utilizan realmente según el tipo de herida y el entorno de atención, para luego poner a prueba supuestos que la investigación documental no puede abordar completamente. Hablamos con fabricantes, distribuidores, clínicos especializados en el cuidado de heridas y líderes de adquisiciones u operaciones para validar los límites de las categorías, los patrones típicos de uso y las expectativas de movimiento de precios antes de finalizar las cifras.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 16% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 19% | Gerentes: 51% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con un fondo de demanda de arriba hacia abajo construido a partir de indicadores específicos de Canadá para heridas crónicas y agudas, luego dividido según dónde se brinda la atención (hospitalización versus comunidad u hogar). El total se desglosa además en familias de productos que coinciden con los patrones de compra, como apósitos avanzados y tradicionales, dispositivos de terapia de heridas (incluidos sistemas de presión negativa y equipos de oxigenoterapia), agentes tópicos, terapias activas o biológicas, y productos de cierre de heridas.

Después de construir el total de arriba hacia abajo, se corrobora utilizando aproximaciones selectivas de abajo hacia arriba, como el mapeo de ingresos de proveedores muestreados, verificaciones de distribuidores y canales sobre la combinación de categorías, y precio por unidad multiplicado por el uso estimado de unidades para artículos de alto volumen. Los insumos que más influyeron en el modelo incluyeron los grupos estimados de pacientes tratados por úlceras del pie diabético, úlceras venosas de la pierna y úlceras por presión, los volúmenes de procedimientos quirúrgicos vinculados a heridas agudas, la proporción tratada en hospitales frente a entornos ambulatorios o domiciliarios, y los niveles de adopción de NPWT y apósitos antimicrobianos o de plata.

Para el pronóstico, se utilizó un análisis de escenarios porque los cambios en el sitio de atención, el endurecimiento o la expansión del reembolso, y la adopción de tecnología pueden modificar el crecimiento por etapas. Cuando persistían vacíos de datos en las verificaciones de abajo hacia arriba, se aplicaron bandas de penetración conservadoras y se ajustaron solo después de contrastarlas con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza triangulando los resultados del modelo con señales independientes, incluyendo tendencias de procedimientos, indicadores de enfermedades crónicas y la combinación esperada de productos avanzados frente a tradicionales. Cuando el modelo muestra una variación pronunciada por familia de productos o entorno de atención, se revisan los supuestos y se vuelve a contactar a los encuestados si la variación no puede explicarse por un evento de mercado visible.

Antes de la aprobación final, los cálculos y el mapeo del alcance pasan por revisiones de analistas en múltiples etapas para que las conversiones de unidades, el tratamiento de divisas y los totales de categorías se mantengan consistentes. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos relevantes, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado canadiense de dispositivos de manejo del cuidado de heridas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el cuidado de heridas en Canadá a menudo difieren incluso cuando la etiqueta del mercado parece similar. La brecha generalmente proviene de qué familias de productos se cuentan, cómo se tratan los entornos de atención, cuál es el año base, y si los precios se proyectan de manera conservadora o agresiva.

En este mercado, los mayores impulsores suelen ser si la ostomía y la compresión se agrupan en el mismo total, si se incluyen los agentes tópicos y las terapias activas o biológicas, y cómo se asignan los sistemas de presión negativa y los equipos de oxigenoterapia entre hospitales y entornos domiciliarios. El momento de conversión de divisas y la cadencia de actualización también son importantes, porque las tasas promedio anuales y las tasas puntuales pueden alterar el valor declarado en USD para el mismo gasto canadiense subyacente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,93 mil millones de USD (2025) | |

| Editorial de la Industria A | 1,44 mil millones de USD (2024) | Esta cifra es menor principalmente porque el alcance parece más limitado en torno a las categorías principales de dispositivos de cuidado de heridas, con una inclusión menos clara de cierre de heridas, agentes tópicos y terapias activas o biológicas, y también utiliza un año base anterior. |

| Consultoría Global B | 2,70 mil millones de USD (2024) | Esta cifra es mayor en gran parte porque incluye explícitamente la ostomía y la terapia de compresión dentro del mismo total y utiliza una definición más amplia de suministros y herramientas, lo que expande el conjunto de ingresos contabilizados. |

La comparación muestra que la mayor parte de la variación se explica por la composición del alcance y la alineación del año base, más que por diferencias simples en la metodología de pronóstico. Cuando la ostomía y la compresión se mantienen separadas y el cierre de heridas más los dispositivos de terapia se cuentan solo cuando se utilizan para el manejo de heridas en entornos de atención definidos, la estimación se mantiene consistente, que es el tratamiento aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de gestión del cuidado de heridas en Canadá en 2026?

El mercado está valorado en USD 2,04 mil millones en 2026 y está en camino de alcanzar USD 2,66 mil millones en 2031.

¿Cuál es la CAGR prevista para los dispositivos de cuidado de heridas vendidos en Canadá?

La CAGR global entre 2026 y 2031 se proyecta en el 5,52%.

¿Qué segmento de producto tiene la mayor participación en los ingresos actuales?

Los productos de cuidado de heridas lideran con el 64,78% de los ingresos de 2025, muy por delante de los dispositivos de cierre.

¿Qué entorno de atención está expandiéndose más rápidamente en la adopción de dispositivos?

La atención médica domiciliaria es la que crece más rápidamente, avanzando a una CAGR del 6,27% hasta 2031 a medida que las provincias trasladan la atención hacia la comunidad.

¿Cuán significativa es la escasez de enfermeras en el crecimiento del mercado?

Las brechas en la fuerza laboral reducen la CAGR proyectada en un 0,9%, especialmente en las regiones rurales donde las enfermeras especializadas en cuidado de heridas son escasas.

¿Qué papel desempeña la telemedicina en la gestión de heridas en Canadá?

Las plataformas de teleatención de heridas reducen las visitas a urgencias, mejoran la satisfacción y amplían el acceso a especialistas en zonas remotas, acelerando la utilización general de dispositivos.

Última actualización de la página el: