Tamaño y Participación del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

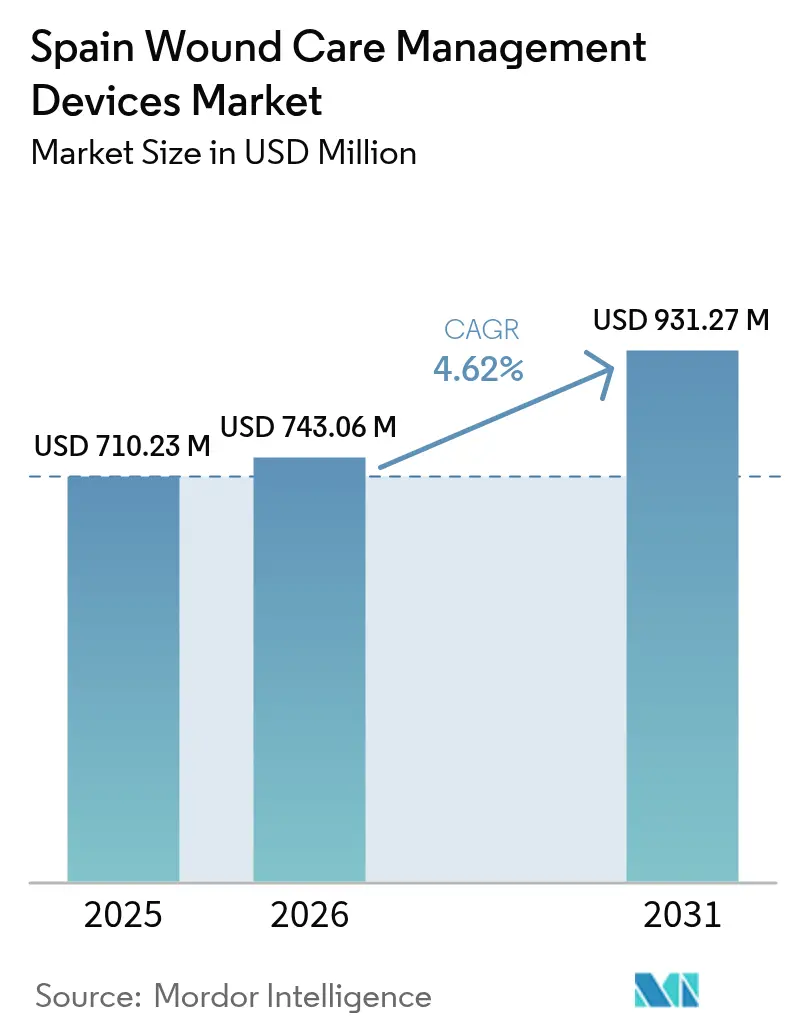

| Tamaño del mercado en el año base (2025) | 710.23 Millones de dólares |

| Tamaño del Mercado (2026) | 743.06 Millones de dólares |

| Tamaño del Mercado (2031) | 931.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en España por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos para la gestión del cuidado de heridas en España crezca de USD 710,23 millones en 2025 a USD 743,06 millones en 2026, con una previsión de alcanzar USD 931,27 millones en 2031 a una CAGR del 4,62% durante el período 2026-2031. El aumento de la esperanza de vida, con un 37,2% de los residentes que se espera tengan más de 65 años en 2052, intensifica la demanda de terapias para heridas crónicas. Una prevalencia nacional de diabetes tipo 2 del 14,7%, y del 30,3% entre personas mayores de 70 años, impulsa aún más el mercado de dispositivos para la gestión del cuidado de heridas en España, ya que las úlceras del pie diabético requieren atención especializada. La adquisición descentralizada en las 17 Comunidades Autónomas genera variación de costes, pero estimula la adopción de apósitos avanzados y terapia de presión negativa para heridas (NPWT) con el fin de reducir los costes por paciente. Las heridas crónicas representan el 60,34% de los ingresos, mientras que las heridas agudas crecen más rápidamente en paralelo con la recuperación de los procedimientos quirúrgicos [1]Miguel Ángel Díaz-Herrera, "La carga financiera de las heridas crónicas en atención primaria: un análisis de datos del mundo real sobre costes y prevalencia," ScienceDirect, sciencedirect.com. La atención domiciliaria habilitada por tecnología, incluida la telemonitorización y la NPWT portátil, sustenta un rápido desplazamiento del entorno hospitalario al comunitario.

Conclusiones Clave del Informe

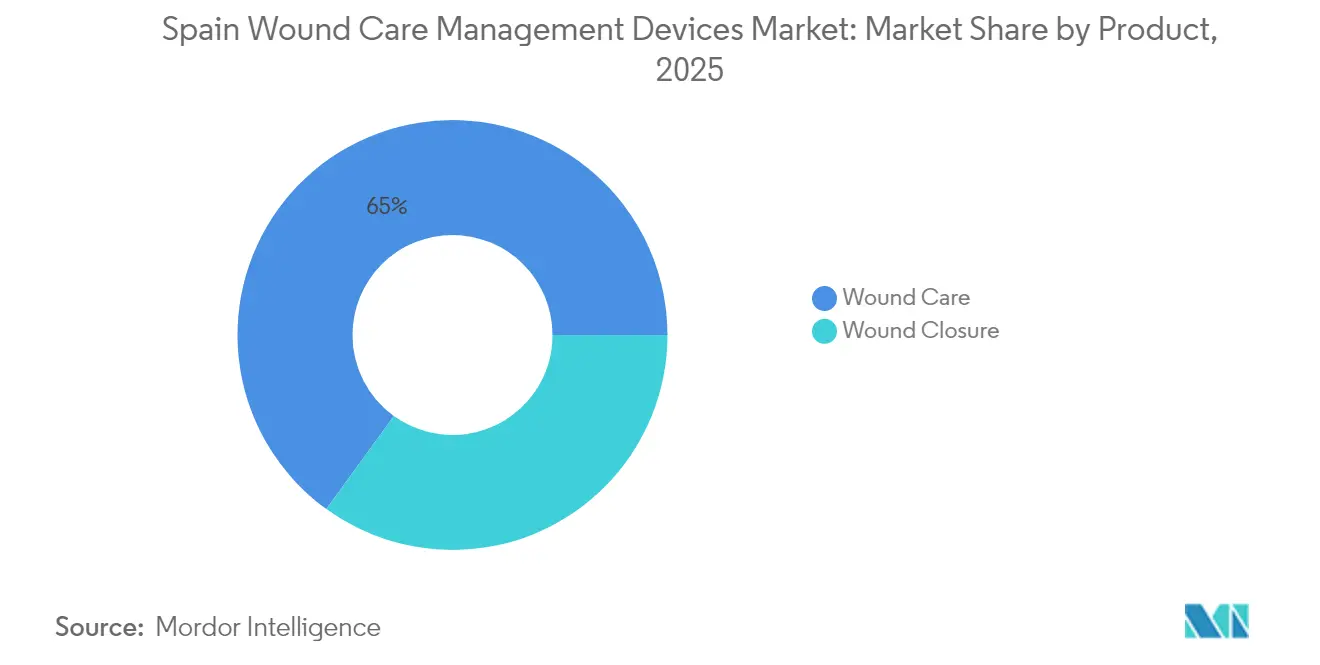

- Por categoría de producto, los dispositivos para el cuidado de heridas lideraron con una participación de ingresos del 65,02% en el mercado de dispositivos para la gestión del cuidado de heridas en España en 2025; los productos de cierre de heridas registran la CAGR más rápida del 5,05% hasta 2031.

- Por tipo de herida, las heridas crónicas representaron el 60,05% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en España en 2025, mientras que las heridas agudas registran la perspectiva de CAGR más alta del 5,14% hasta 2031.

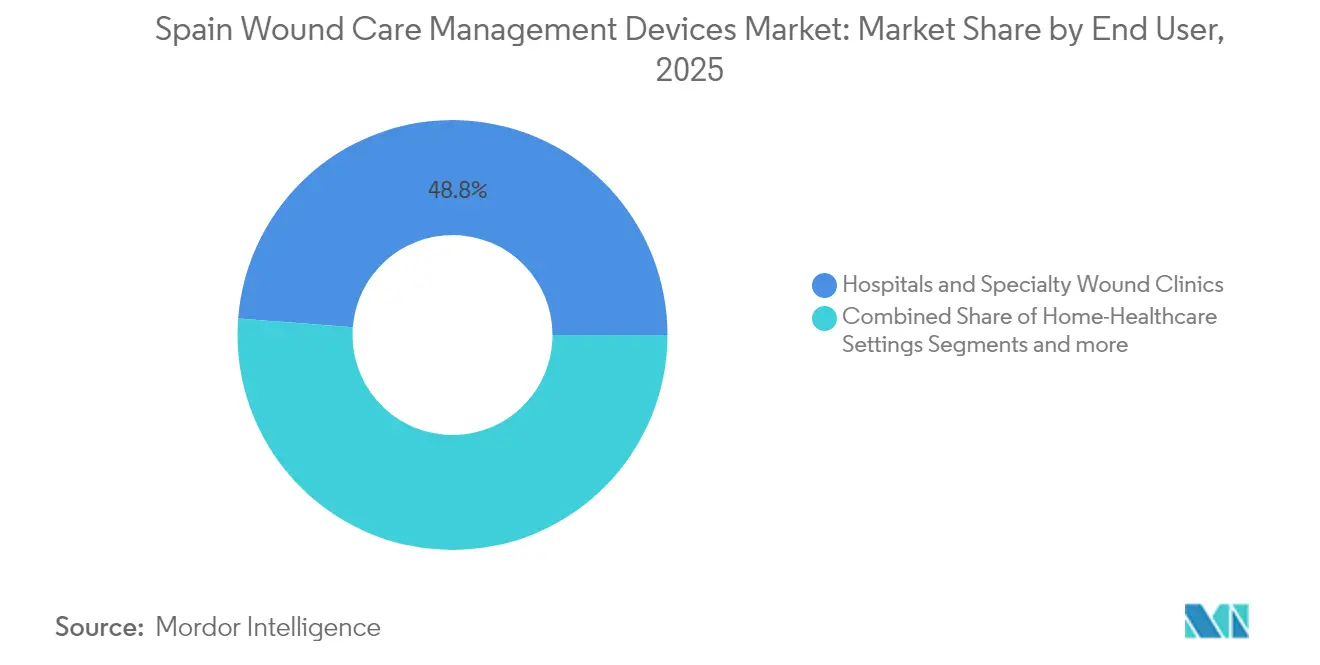

- Por usuario final, los hospitales y las clínicas especializadas representaron el 48,78% del tamaño del mercado de dispositivos para la gestión del cuidado de heridas en España en 2025, mientras que se proyecta que la atención sanitaria domiciliaria se expanda a una CAGR del 5,64% durante 2026-2031.

- Por modalidad de compra, la adquisición institucional dominó con una participación del 64,02% en 2025; se prevé que los canales minoristas/sin receta crezcan a una CAGR del 5,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para la Gestión del Cuidado de Heridas en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de pie diabético y úlceras por presión | +1.2% | Nacional, mayor en áreas urbanas | Largo plazo (≥ 4 años) |

| Aumento del volumen de cirugías electivas y traumatológicas | +0.8% | Principales regiones metropolitanas | Mediano plazo (2-4 años) |

| Envejecimiento de la población que impulsa la incidencia de heridas crónicas | +1.5% | Comunidades rurales | Largo plazo (≥ 4 años) |

| Desplazamiento del hospital al hogar y adopción de NPWT domiciliaria | +0.9% | Cataluña, Madrid, Andalucía | Mediano plazo (2-4 años) |

| Unidades de heridas lideradas por enfermeras clínicas regionales que reducen la recurrencia | +0.4% | Andalucía, Valencia, Cataluña | Corto plazo (≤ 2 años) |

| Plataformas de telemonitorización de salud electrónica que reducen las visitas de seguimiento | +0.6% | Programas piloto a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Pie Diabético y Úlceras por Presión

Las úlceras del pie diabético son ahora el diagnóstico principal en el 90,5% de las unidades especializadas en heridas de España, generando EUR 2,063 millones por caso infectado cuando se requiere hospitalización [2]Roberto Da Ros, "Carga de las úlceras del pie diabético infectadas en las admisiones hospitalarias y los costes en un centro de tercer nivel," MDPI, mdpi.com. Las estancias hospitalarias representan el 88% de ese gasto y prolongan la cicatrización a 194 días frente a 136 días en atención ambulatoria. La termografía avanzada con inteligencia artificial ofrece una precisión diagnóstica del 95% para la neuropatía periférica, lo que impulsa intervenciones más tempranas que reducen la incidencia de úlceras [3]Albert Siré Langa, "Análisis termográfico avanzado impulsado por inteligencia artificial para el diagnóstico de neuropatía periférica diabética y enfermedad arterial periférica," MDPI, mdpi.com. Las autoridades sanitarias consideran la inversión en apósitos avanzados y NPWT como una estrategia de ahorro de costes que reduce las amputaciones y los reingresos.

Aumento del Volumen de Cirugías Electivas y Traumatológicas

Los procedimientos electivos se recuperaron en 2024-2025, manteniendo la demanda de dispositivos de cierre postoperatorio y prevención de infecciones. La terapia de cierre asistido por vacío redujo el tiempo de cicatrización y la duración de la estancia en 41 casos complejos en la Clínica Universitaria de Navarra. Los apósitos multicapa de espuma de poliuretano redujeron los cambios de apósito en un 47,1% y los costes semanales en un 58,7%. Los cirujanos prescriben cada vez más sistemas de NPWT de un solo uso que permiten el alta anticipada y apoyan el seguimiento en la comunidad.

Envejecimiento de la Población que Impulsa la Incidencia de Heridas Crónicas

Las enfermedades crónicas generan el 80% de las visitas de atención primaria entre los españoles mayores, y la formación estructurada de enfermeras en Andalucía redujo a la mitad la prevalencia de heridas crónicas en dos años. El tratamiento de las úlceras por presión ya absorbe EUR 600 millones anuales, aunque sigue por debajo de los niveles de Estados Unidos y el Reino Unido debido a diferencias en los protocolos. La presión demográfica acelera la demanda de colchones inteligentes, apósitos antimicrobianos y vendajes con sensores que previenen la formación de úlceras.

Desplazamiento del Hospital al Hogar y Adopción de NPWT Domiciliaria

La NPWT portátil ofrece tasas de cierre similares a los sistemas hospitalarios, pero ahorra EUR 4.155,98 por herida cicatrizada gracias a menos recursos y un alta más rápida. Cataluña, Madrid y Andalucía lideran los proyectos piloto de telemonitorización que conectan a las enfermeras comunitarias con los especialistas, promoviendo la continuidad asistencial. Las restricciones presupuestarias retrasan la implantación a nivel nacional, pero la ampliación de la cobertura de la prescripción electrónica sienta las bases digitales para una vigilancia remota de heridas a gran escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso nacional limitado para apósitos avanzados | -0.7% | Nacional, variable según regiones | Mediano plazo (2-4 años) |

| Elevado coste por paciente de NPWT e injertos bioingeniería | -0.5% | Regiones con presupuesto limitado | Largo plazo (≥ 4 años) |

| Adquisición fragmentada en las 17 Comunidades Autónomas | -0.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de especialistas certificados en cuidado de heridas en atención primaria | -0.4% | Zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Nacional Limitado para Apósitos Avanzados

Los dispositivos avanzados requieren el marcado CE a través de la Agencia Española de Medicamentos y Productos Sanitarios (AEMPS), pero las decisiones sobre financiación recaen en cada región, creando un mosaico de coberturas. Los fabricantes negocian múltiples formularios, lo que ralentiza el tiempo de comercialización incluso cuando la rentabilidad está demostrada mediante evaluaciones de tecnologías sanitarias.

Elevado Coste por Paciente de NPWT e Injertos de Bioingeniería

Los requisitos de capital de la NPWT disuaden a los hospitales con presupuestos ajustados, aunque los datos clínicos confirman menores costes totales de atención una vez adoptada. Los ingenieros españoles están desarrollando prototipos de sistemas de vacío de bajo coste con resultados comparables, pero la percepción de un elevado coste inicial persiste entre los administradores centrados en el gasto anual en lugar del ahorro a lo largo de la vida útil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio del Cuidado de Heridas Impulsa la Innovación

Las soluciones avanzadas para el cuidado de heridas representaron el 65,02% del mercado de dispositivos para la gestión del cuidado de heridas en España en 2025, lideradas por los apósitos de espuma antimicrobiana que redujeron los gastos de tratamiento semanales en un 58,6%. El tamaño del mercado de dispositivos para la gestión del cuidado de heridas en España para los productos de cierre de heridas crece a una CAGR del 5,05%, impulsado por la demanda de adhesivos tisulares que reducen el riesgo de infección y permiten una rotación ambulatoria más rápida. Smith+Nephew registró un crecimiento de ventas del 12,2% en su unidad local de heridas avanzadas tras el lanzamiento de la plataforma NPWT RENASYS EDGE, ganadora del Red Dot, reforzando el impulso de la marca.

Las suturas siguen siendo dominantes en los dispositivos de cierre, aunque los selladores inteligentes que contienen factores de crecimiento están entrando en los quirófanos. Los agentes tópicos de bioingeniería continúan captando demanda de nicho para el control antimicrobiano, mientras que los geles de desbridamiento enzimático reciben atención en las vías de atención diabética. Los apósitos emergentes habilitados por el Internet de las Cosas transmiten datos de temperatura y exudado, lo que permite a los clínicos predecir el inicio de infecciones y ajustar la terapia sin necesidad de retirar el apósito innecesariamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Herida: Las Heridas Crónicas Lideran a Pesar del Crecimiento de las Agudas

Las heridas crónicas representaron el 60,05% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en España en 2025, ya que las úlceras del pie diabético, las úlceras venosas de la pierna y las úlceras por presión prevalecen en una sociedad envejecida. Se proyecta que el tamaño del mercado de dispositivos para la gestión del cuidado de heridas en España para las heridas agudas crezca a una CAGR del 5,14% hasta 2031, reflejando la recuperación quirúrgica y la incidencia de traumatismos.

Las úlceras del pie diabético representan el mayor segmento crónico, correlacionándose con una prevalencia de diabetes del 14,7%. Las úlceras por presión suponen una carga significativa de recursos, aunque los programas de prevención estructurados demuestran una reducción del 50% en la prevalencia cuando son liderados por enfermeras de práctica avanzada. Las heridas quirúrgicas agudas se benefician de la NPWT profiláctica y los apósitos de hidrofibra antimicrobiana que acortan los tiempos de cierre.

Por Usuario Final: La Atención Sanitaria Domiciliaria Emerge como Motor de Crecimiento

Los hospitales y las clínicas especializadas captaron el 48,78% de los ingresos en 2025, subrayando su papel en el tratamiento de heridas complejas. Sin embargo, los entornos de atención domiciliaria se expandirán a una CAGR del 5,64% a medida que maduren las soluciones de NPWT portátil y teleconsulta. El reembolso flexible para las visitas domiciliarias y la preferencia de las personas mayores por la recuperación en casa sustentan este crecimiento.

Los centros de atención a largo plazo mantienen una demanda estable dada la creciente población anciana institucionalizada de España. Las farmacias comunitarias amplían el acceso al disponer de apósitos avanzados validados mediante la orientación de enfermeras clínicas, limitando las consultas de urgencias innecesarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modalidad de Compra: El Crecimiento Minorista Desafía el Dominio Institucional

Las licitaciones institucionales representaron el 64,02% de las ventas en 2025, pero los canales de autocuidado del paciente y de venta directa al consumidor se están ampliando a una CAGR del 5,42%. Los consumidores valoran la comodidad y la privacidad al tratar heridas crónicas, recurriendo a sitios de comercio electrónico integrados con herramientas de asesoramiento farmacéutico.

Los proyectos piloto de adquisición basada en valor regional, como el marco de apósitos de Andalucía, desplazan los criterios de evaluación del precio unitario al coste total de la atención, favoreciendo las tecnologías premium con ahorros de resultados demostrados.

Análisis Geográfico

El modelo descentralizado de España configura los patrones de adquisición y adopción dentro del mercado de dispositivos para la gestión del cuidado de heridas en España. Cataluña, Madrid y Andalucía lideran las compras debido a presupuestos más amplios, hospitales académicos y mayores volúmenes de pacientes. Estas regiones albergan la mayoría de las 42 unidades especializadas en heridas del país, de las cuales el 35,7% están ubicadas en hospitales y el 40,5% en centros de salud, dejando a las zonas rurales dependientes de las enfermeras de atención primaria para la gestión de heridas.

Las regiones del norte, como el País Vasco, aprovechan las redes de innovación europeas para pilotar soluciones de cribado termográfico habilitadas por inteligencia artificial y de telemonitorización. Los primeros adoptantes informan de una reducción de las visitas a la clínica y una menor recidiva gracias a los análisis predictivos. Las provincias costeras mediterráneas soportan la mayor carga de úlceras crónicas debido al envejecimiento demográfico y los factores de estilo de vida. El Hospital Universitario La Fe de Valencia documentó mejores resultados utilizando terapia de vacío en cohortes pediátricas y adultas, demostrando el potencial de transferencia tecnológica a las regiones vecinas.

El modelo de enfermería de práctica avanzada de Andalucía, al que se atribuye haber reducido a la mitad la prevalencia de heridas crónicas, está siendo replicado en Extremadura y Castilla-La Mancha. A pesar de los avances, los municipios rurales siguen enfrentándose a la escasez de especialistas, lo que pone de relieve la demanda de dispositivos intuitivos y de bajo mantenimiento que los equipos de atención primaria puedan utilizar. Las diferencias de reembolso específicas de cada región obligan a los proveedores a adaptar sus ofertas, pero la adopción nacional de historiales médicos electrónicos fomenta la armonización de datos que respalda programas más amplios de teleatención de heridas.

Panorama Competitivo

El mercado de dispositivos para la gestión del cuidado de heridas en España muestra una concentración moderada, con las principales multinacionales e innovadores domésticos ágiles compitiendo por la inclusión en los formularios. El lanzamiento de RENASYS EDGE de Smith+Nephew reforzó su posición al ofrecer controles fáciles de usar y monitorización remota de la presión.

El estudio de Mepilex Border Flex de Mölnlycke en España confirmó menos cambios de apósito y ahorro de costes, reforzando la competitividad en las licitaciones. Coloplast aprovecha la estrecha colaboración con los equipos de atención de estomas y continencia para vender de forma cruzada apósitos para heridas en entornos hospitalarios y comunitarios. Los actores nacionales de biotecnología, como Histocell y Genia BioPharma, se dirigen a injertos regenerativos adaptados a las preferencias clínicas locales. Estas pymes se asocian con hospitales universitarios para validar la eficacia y acelerar la adopción regional.

La integración de la salud digital es ahora un diferenciador clave. Las plataformas que combinan fotografía de heridas, algoritmos de medición y paneles de control para clínicos proporcionan información en tiempo real, ayudando a los proveedores a demostrar valor basado en resultados. Los organismos de adquisición exigen cada vez más pruebas de reducción del coste total, lo que desencadena alianzas en las que los fabricantes codesarrollan módulos de formación, análisis de datos y servicios de cadena de suministro. Las empresas capaces de alinear los objetivos comerciales con la contención de costes y los resultados clínicos obtienen ventaja estratégica en un entorno fragmentado pero orientado al rendimiento.

Líderes de la Industria de Dispositivos para la Gestión del Cuidado de Heridas en España

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast A/S

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Convatec confirmó planes para el lanzamiento inicial al mercado de ConvaNiox, una tecnología antimicrobiana basada en óxido nítrico dirigida a las úlceras del pie diabético.

- Marzo de 2025: Mölnlycke AB citó un estudio español que mostraba una reducción de los cambios de apósito y los costes tras cambiar a los pacientes con heridas crónicas a Mepilex Border Flex.

- Abril de 2024: Gradiant e IIS Galicia Sur lanzaron ICAREWOUNDS, un consorcio europeo destinado a modelos integrales de atención de heridas crónicas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos para la gestión del cuidado de heridas en España como todos los productos de un solo uso y duraderos que limpian, protegen, cierran o aceleran activamente la cicatrización de lesiones cutáneas agudas y crónicas; apósitos avanzados, kits de presión negativa, grapas de cierre, suturas, adhesivos tisulares, hemostáticos y unidades de terapia de baja frecuencia distribuidos a través de canales médicos.

Exclusión del alcance: las cremas antisépticas de venta libre y las herramientas de diagnóstico por imagen de carácter puramente diagnóstico quedan fuera de esta estimación.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas

- Apósitos

- Apósitos Tradicionales de Gasa y Cinta

- Apósitos Avanzados

- Dispositivos para el Cuidado de Heridas

- Terapia de Presión Negativa para Heridas (NPWT)

- Sistemas de Oxígeno e Hiperbáricos

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos para el Cuidado de Heridas

- Otros Productos para el Cuidado de Heridas

- Apósitos

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares, Tiras, Selladores y Pegamentos

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera del Pie Diabético

- Úlcera por Presión

- Úlcera Venosa de la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas/Traumáticas

- Quemaduras

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Centros de Atención a Largo Plazo

- Entornos de Atención Sanitaria Domiciliaria

- Por Modalidad de Compra

- Adquisición Institucional

- Canal Minorista / Sin Receta

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a enfermeras de unidades de heridas hospitalarias, farmacéuticos comunitarios, responsables de compras y dos distribuidores de dispositivos en Madrid, Cataluña, Andalucía y el País Vasco. Estas conversaciones aclararon la combinación de apósitos, las duraciones típicas de la terapia, la adopción en atención domiciliaria y los márgenes de descuento, validando y ajustando las hipótesis secundarias.

Investigación documental

Comenzamos con conjuntos de datos de acceso público: archivos de altas hospitalarias del Ministerio de Sanidad de España, actualizaciones del registro de diabetes EUROPAC, volúmenes de procedimientos de Eurostat y los códigos de importación 3005 y 9018 de la Agencia Tributaria para dimensionar el conjunto de heridas tratadas. Los documentos de asociaciones sectoriales de EWMA, revistas revisadas por pares como Journal of Wound Care y los registros encontrados a través de D&B Hoovers o Dow Jones Factiva enriquecieron los rangos de precios y las cuotas de mercado por empresa. Los precios actuales de licitación publicados en el portal nacional de contratación y los recuentos de patentes recopilados a través de Questel nos ayudaron a establecer referencias sobre la penetración tecnológica y los cambios en el ASP. Este listado es ilustrativo; se examinaron decenas de fuentes adicionales para contrastar cifras y temas narrativos.

Dimensionamiento del mercado y previsión

Una construcción descendente convierte los episodios de heridas en pacientes hospitalizados y ambulatorios en demanda de dispositivos utilizando ratios de prevalencia a tratamiento y consumibles medios por caso; los resultados se contrastan posteriormente con agregaciones ascendentes a partir de ingresos de proveedores muestreados y verificaciones de canales antes de la alineación. Las variables clave incluyen la prevalencia de la diabetes, la resolución del retraso en cirugía electiva, el crecimiento de la población envejecida, la penetración de la atención domiciliaria y las tendencias del precio de venta medio observadas en las licitaciones regionales. Una regresión multivariante, complementada con análisis de escenarios para reformas de reembolso, proyecta los volúmenes hasta 2030; cuando aparecen brechas en el enfoque ascendente, las medias móviles ponderadas de puntos de datos adyacentes las cubren.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a curvas de gasto histórico y tendencias de importación, seguidas de una revisión analítica en dos etapas. Actualizamos cada 12 meses y activamos revisiones ad hoc cuando eventos relevantes, como retiradas importantes, cambios de política o grandes licitaciones, alteran la dinámica del mercado. Una revisión final previa a la publicación garantiza que los clientes reciban la visión más reciente y validada.

Por qué la base de referencia de Mordor para el cuidado de heridas en España merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen cestas de productos, bases de precios y cadencias de actualización distintas.

Los principales factores de divergencia incluyen alcances más reducidos que ignoran los apósitos de venta al por menor, cestas amplias que añaden medicamentos tópicos, o una fuerte dependencia de los precios de lista sin considerar la realidad de los descuentos. Nuestra combinación disciplinada de reconstrucción de casos tratados, ASP de licitaciones en tiempo real y validación multicanal ofrece una cifra equilibrada y lista para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 710,23 millones de USD (2025) | Mordor Intelligence | - |

| 47,31 millones de USD (2024) | Regional Consultancy A | Contabiliza únicamente los dispositivos adquiridos por hospitales, excluye los apósitos de venta al por menor y carece de validación primaria |

| 583,7 millones de USD (2023) | Global Consultancy A | Combina apósitos avanzados con dispositivos terapéuticos, pero omite los consumibles de cierre; horizonte de previsión limitado |

| 2,70 mil millones de USD (2023) | Industry Association B | Agrupa productos farmacéuticos y tópicos de venta libre, aplica una alta inflación del ASP y una extrapolación a largo plazo |

En conjunto, la comparación muestra cómo la elección del alcance y el rigor de los datos de entrada puede desplazar los totales en órdenes de magnitud, mientras que el modelado transparente basado en casos de Mordor y el ciclo de actualización anual proporcionan una base de referencia fiable que las partes interesadas pueden auditar y replicar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para la gestión del cuidado de heridas en España?

El mercado está valorado en USD 743,06 millones en 2026 y se proyecta que alcance USD 931,27 millones en 2031, reflejando una perspectiva de CAGR del 4,62%.

¿Qué categoría de producto lidera el mercado de dispositivos para la gestión del cuidado de heridas en España?

Los dispositivos avanzados para el cuidado de heridas, incluidos los apósitos de espuma antimicrobiana y los sistemas de NPWT, representaron una participación del 65,02% en 2025.

¿Por qué los entornos de atención domiciliaria crecen más rápido que los hospitales?

Las plataformas de NPWT portátil y telemonitorización permiten una gestión segura de las heridas en el hogar, ofreciendo resultados clínicos comparables al tiempo que reducen los costes y liberan capacidad hospitalaria.

¿Cómo afecta el sistema sanitario descentralizado de España a la adquisición de dispositivos?

Cada una de las 17 Comunidades Autónomas controla sus propias licitaciones y listas de reembolso, lo que obliga a los proveedores a navegar por criterios y plazos variados.

¿Qué tipo de herida genera los mayores ingresos?

Las heridas crónicas, especialmente las úlceras del pie diabético y las úlceras por presión, representaron el 60,05% de los ingresos de 2025 debido al envejecimiento de la población y la alta prevalencia de la diabetes.

¿Cuál es la principal barrera que limita la adopción de apósitos avanzados?

Las brechas de reembolso regional y el percibido elevado coste inicial de la NPWT y los injertos de bioingeniería ralentizan la penetración del mercado a pesar de la evidencia de ahorros a largo plazo.

Última actualización de la página el: