Tamaño y Cuota del Mercado de Fabricación por Contrato de Conjugados Anticuerpo-Fármaco

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

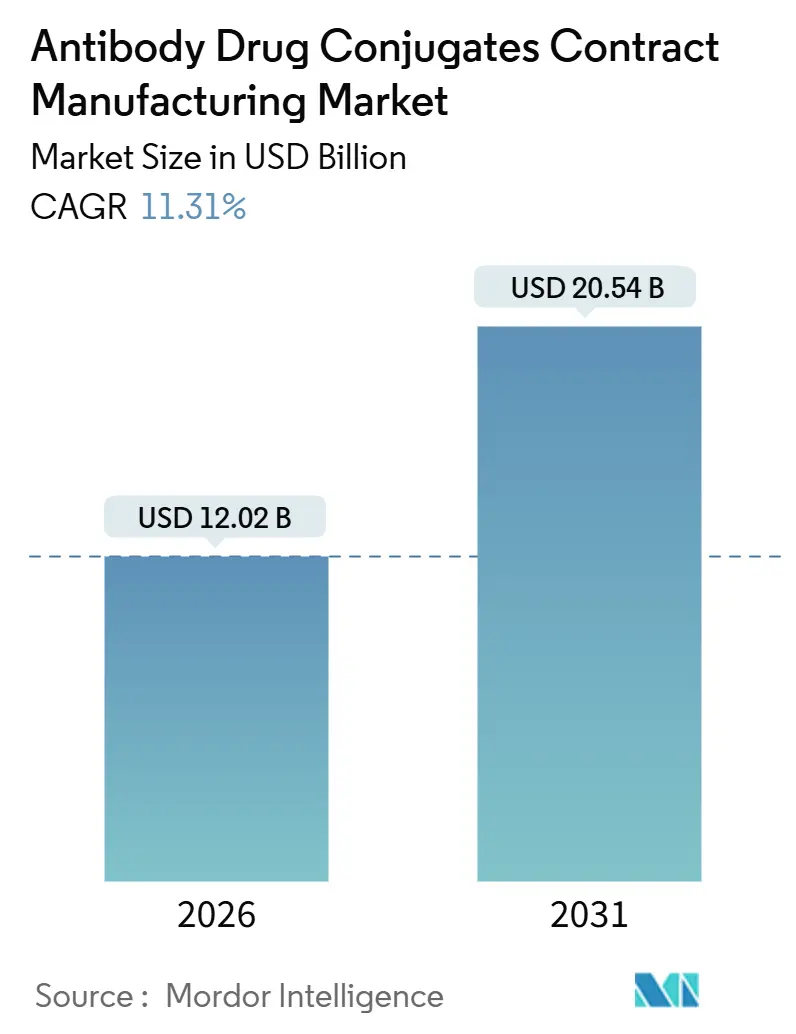

| Tamaño del Mercado (2026) | 12.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación por Contrato de Conjugados Anticuerpo-Fármaco por Mordor Intelligence

El tamaño del Mercado de Fabricación por Contrato de Conjugados Anticuerpo-Fármaco se estima en 12.020 millones de USD en 2026 y se espera que alcance los 20.540 millones de USD en 2031, a una CAGR del 11,31% durante el período de pronóstico (2026-2031).

Las ampliaciones de capacidad en suites de alta potencia, la carga de capital que supone la construcción interna y el creciente pipeline clínico de conjugados de nueva generación están orientando a los patrocinadores hacia socios externos. Los precios premium para contención OEB 4-5, la convergencia regulatoria bajo ICH Q13 y la necesidad de equilibrar velocidad con calidad están reforzando la propuesta de valor de los CDMOs especializados. La consolidación entre innovadores —ilustrada por los acuerdos de Pfizer con Seagen y de AbbVie con ImmunoGen— ha ampliado los volúmenes externalizados incluso cuando los adquirentes racionalizan las plantas heredadas. Las inversiones de Lonza Group, Samsung Biologics y WuXi Biologics señalan la confianza en que la demanda insatisfecha de capacidad clínica y comercial flexible persistirá durante el período de pronóstico.

Conclusiones Clave del Informe

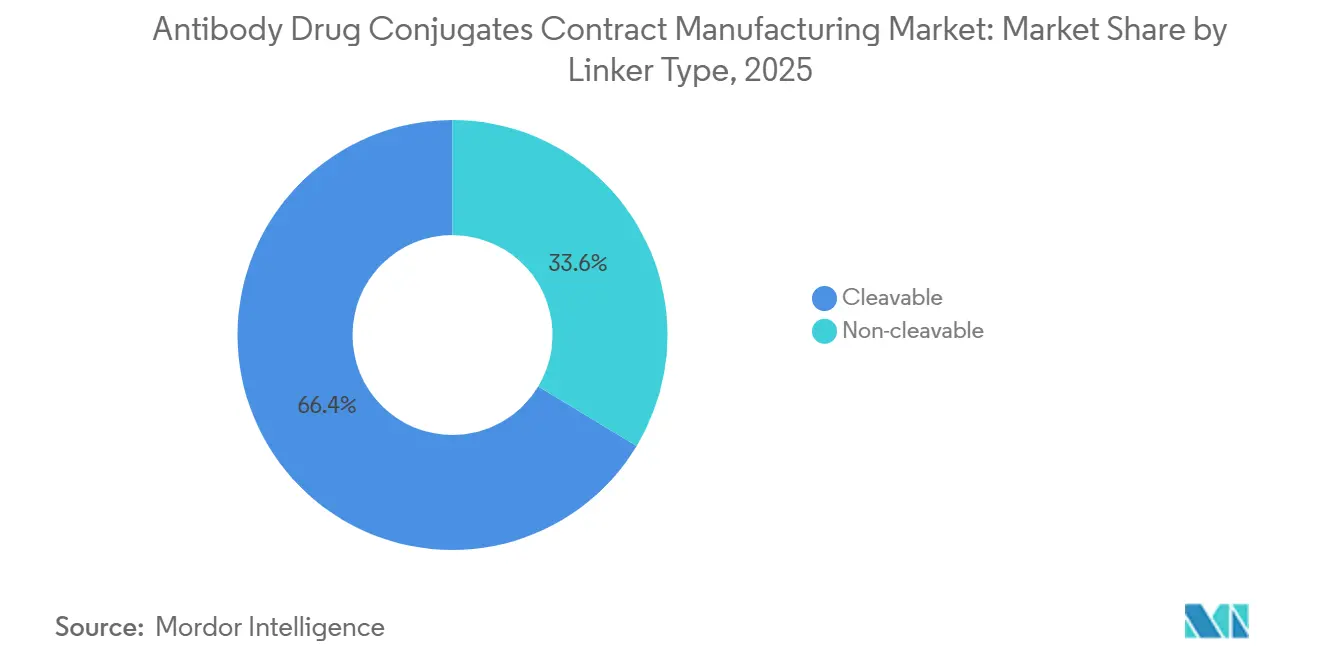

- Por tipo de enlazador, las químicas escindibles representaron el 66,37% de la cuota del mercado de fabricación por contrato de conjugados anticuerpo-fármaco en 2025, mientras que los formatos no escindibles tienen proyectado registrar una CAGR del 15,25% hasta 2031.

- Por área terapéutica, los tumores sólidos lideraron con una cuota de ingresos del 57,94% en 2025; se prevé que los programas de enfermedades autoinmunes e infecciosas se expandan a una CAGR del 14,45% hasta 2031.

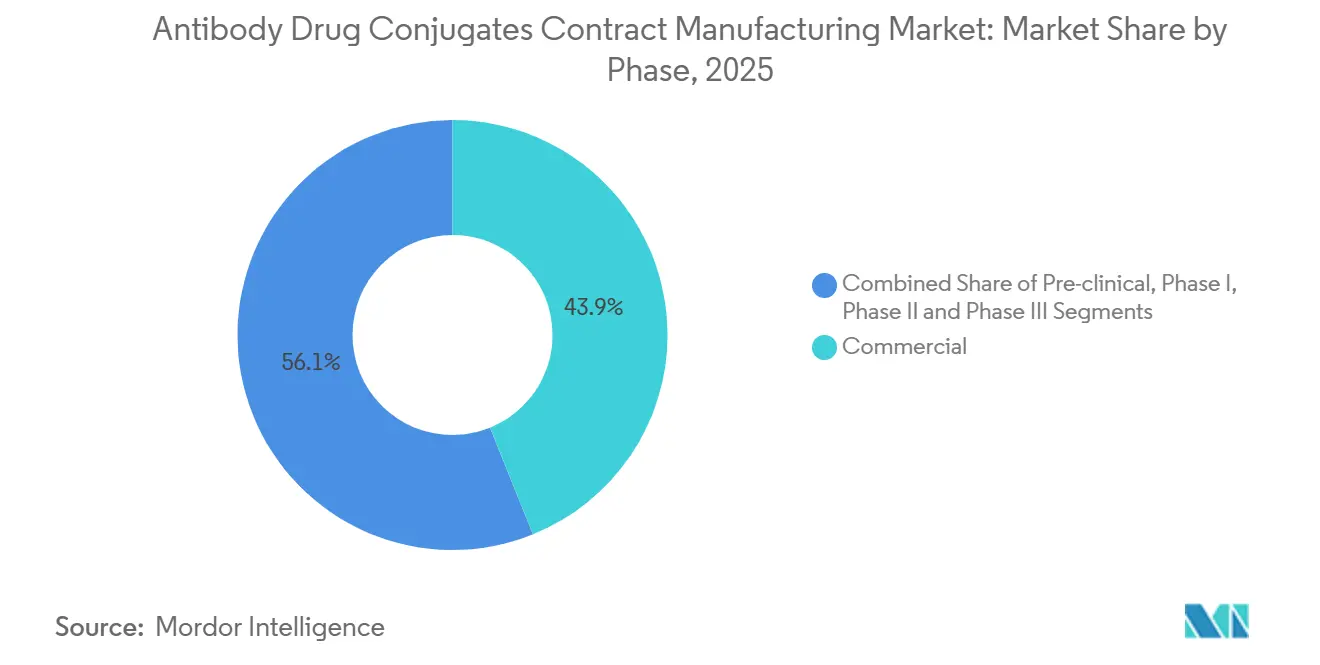

- Por fase, la fabricación comercial capturó el 43,89% del tamaño del mercado de fabricación por contrato de conjugados anticuerpo-fármaco en 2025 y avanza a una CAGR del 13,68% hasta 2031.

- Por tipo de servicio, la conjugación cGMP y la producción de fármaco-enlazador generaron el 39,73% de los ingresos en 2025, mientras que los servicios de llenado-acabado se acelerarán a una CAGR del 14,83% hasta 2031.

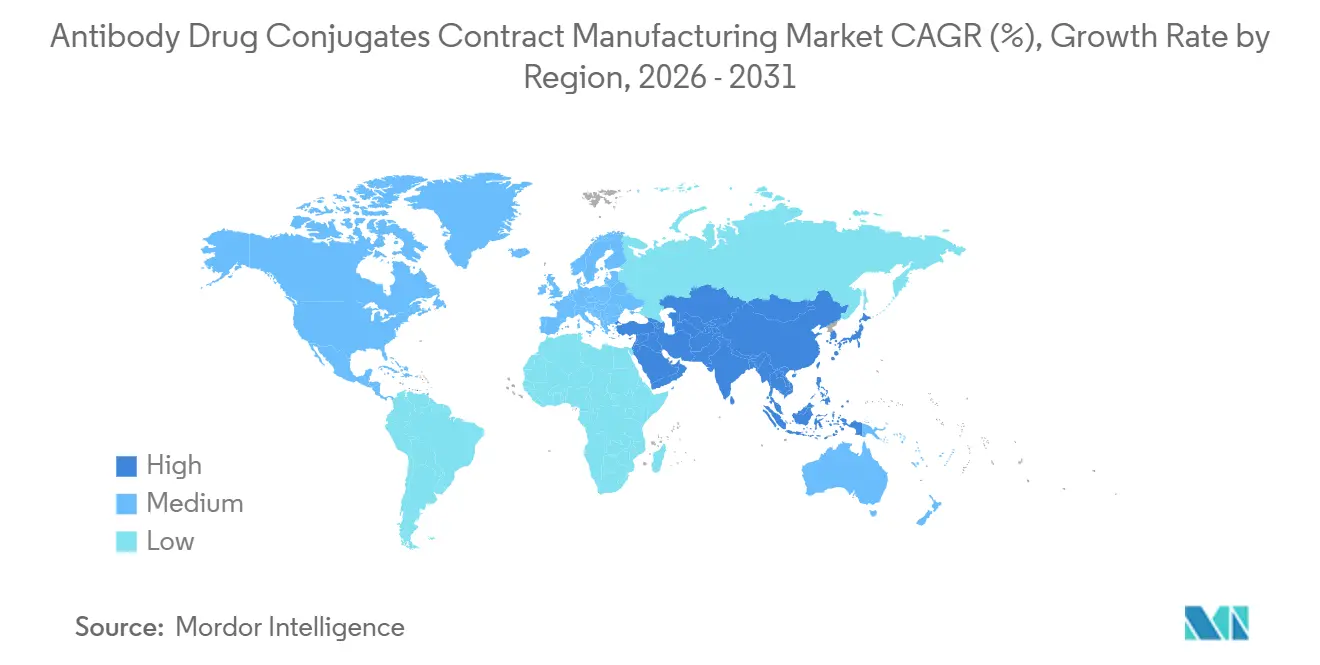

- Por geografía, América del Norte retuvo una cuota del 44,68% en 2025, pero Asia-Pacífico está preparada para crecer a una CAGR del 14,04% impulsada por grandes construcciones en terrenos nuevos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fabricación por Contrato de Conjugados Anticuerpo-Fármaco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia oncológica y mayor grupo de pacientes potenciales | 2.3% | Global, con mayor concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Giro de las grandes farmacéuticas hacia la fabricación externalizada de biológicos | 2.8% | Global, liderado por América del Norte y Europa, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Expansión del pipeline clínico de conjugados anticuerpo-fármaco más allá de la oncología | 1.9% | América del Norte y Europa como primeros adoptantes, APAC en seguimiento | Largo plazo (≥ 4 años) |

| Restricciones de capacidad en instalaciones de HPAPI que generan precios premium | 1.7% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de conjugación específica de sitio y flujo continuo que permite una transferencia tecnológica más rápida | 1.5% | América del Norte y Europa como líderes, transferencia tecnológica hacia APAC | Mediano plazo (2-4 años) |

| Convergencia regulatoria (ICH Q13, revisión del Anexo 1) que facilita las pruebas de liberación en múltiples sitios | 1.1% | Global, armonizando las vías regulatorias de América del Norte, Europa y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Oncológica y Mayor Grupo de Pacientes Potenciales

Los casos mundiales de cáncer alcanzaron 20 millones en 2024, y la Organización Mundial de la Salud proyecta un aumento a 35 millones para 2050, manteniendo la demanda de terapias dirigidas más seguras.[1]Organización Mundial de la Salud, Hoja Informativa sobre el Cáncer, Organización Mundial de la Salud, who.intLa aprobación de Enhertu en 2024 para el cáncer de mama HER2-bajo validó la expansión basada en biomarcadores y añadió 1,2 millones de pacientes elegibles por año.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, «La FDA aprueba Enhertu para el cáncer de mama HER2-bajo», Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Los CDMOs respondieron instalando suites de conjugación multiproducto dimensionadas para lotes de 50-200 kg, conectando las necesidades de etapa tardía y comercial temprana, ejemplificado por los dos reactores de 1.200 L de Lonza Group en Visp, programados para operar en 2028.

Giro de las Grandes Farmacéuticas hacia la Fabricación Externalizada de Biológicos

Una revisión de BCG encontró que entre el 70 y el 80% de los desarrolladores carecían de capacidad de conjugación interna en 2024. Pfizer detuvo una construcción de 350 millones de USD en Everett y en su lugar firmó un contrato de 1.240 millones de USD con Samsung Biologics, priorizando la escala externa mientras concentra sus plantas internas en el desarrollo. El sitio de AstraZeneca en Singapur, previsto para 2029, cubrirá únicamente el trabajo de fase temprana, reservando el suministro comercial para los CDMOs.

Expansión del Pipeline Clínico de Conjugados Anticuerpo-Fármaco Más Allá de la Oncología

Los desarrolladores abrieron 18 ensayos autoinmunes en Fase I/II en 2024, aplicando cargas útiles citotóxicas a la depleción selectiva de células B. El acuerdo de 900 millones de USD de Gilead con Sutro persigue el receptor alfa de folato en cáncer de ovario y la enfermedad de Crohn bajo un único IND, demostrando la flexibilidad de la plataforma. Los CDMOs están ampliando sus ofertas analíticas para caracterizar los efectos inmunomoduladores más allá de los paneles estándar de citotoxicidad.

Restricciones de Capacidad en Instalaciones de HPAPI que Generan Precios Premium

Menos de 25 CDMOs operan suites OEB 4-5. El contrato de 1.240 millones de USD de Samsung Biologics en octubre de 2024 llevaba una prima del 40% por kilogramo sobre el precio de los anticuerpos monoclonales. MilliporeSigma triplicó la capacidad en San Luis pero agotó los turnos de 2026-2027 en tres meses. La escasez está orientando a los patrocinadores hacia procesos continuos que reducen el tiempo de ciclo en una semana, aunque la adopción regulatoria sigue evolucionando.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de cargas útiles citotóxicas y logística de materiales peligrosos | -1.4% | Global, agudo en América del Norte y Europa debido al escrutinio regulatorio | Corto plazo (≤ 2 años) |

| Elevado costo de bienes vendidos (COGS) debido a los requisitos de liberación analítica multimodal | -1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas ambientales estrictas sobre incineración de disolventes y residuos para HPAPI | -0.9% | Europa y América del Norte, emergiendo en APAC | Mediano plazo (2-4 años) |

| Acantilados de patentes para los conjugados anticuerpo-fármaco de primera generación que moderan la utilización de líneas heredadas | -0.7% | América del Norte y Europa, impacto limitado en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Cargas Útiles Citotóxicas y Logística de Materiales Peligrosos

Menos de 10 proveedores producen auristatinas y maytansinoides de calidad GMP, con plazos de entrega de 18 meses en 2024. Las nuevas normas de la IATA que reclasifican ciertas cargas útiles como carcinógenos de Categoría 1A incrementaron los costos de flete aéreo hasta en un 70%. La planta de cargas útiles de Daiichi Sankyo en Shanghái, prevista para 2030, refleja los esfuerzos de integración vertical para mitigar las escaseces.

Elevado COGS Debido a los Requisitos de Liberación Analítica Multimodal

Los lotes de conjugados anticuerpo-fármaco requieren entre 15 y 20 ensayos ortogonales, lo que eleva los costos analíticos a entre 50.000 y 80.000 USD por lote.[3]Ronald A. Rader, BioProcess International: Desafíos Analíticos en la Liberación de Lotes de Conjugados Anticuerpo-Fármaco, BioProcess International, bioprocessintl.com La plataforma automatizada de Thermo Fisher Scientific reduce el tiempo manual en un 40%, pero aun así consume 72 horas de uso de instrumentos. Los reguladores han concedido exenciones limitadas bajo ICH Q6B para procesos continuos, pero la aceptación más amplia está pendiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Enlazador: El Impulso No Escindible Supera a los Líderes Históricos

Los enlazadores escindibles controlaron el 66,37% de la cuota del mercado de fabricación por contrato de conjugados anticuerpo-fármaco en 2025, aunque se prevé que los sistemas no escindibles crezcan un 15,25% anual hasta 2031, superando al mercado en su conjunto. El tamaño del mercado de fabricación por contrato de conjugados anticuerpo-fármaco vinculado a los constructos no escindibles se expandirá, por tanto, más rápidamente que los ingresos escindibles durante el período. Los desarrolladores favorecen los diseños no escindibles por su mejor estabilidad sistémica, liberando la carga útil solo tras la degradación lisosomal. Las ventas de 3.100 millones de USD de Enhertu en 2024 demostraron que un enfoque híbrido que utiliza toxinas permeables a la membrana puede compensar el menor efecto espectador observado en los no escindibles de primera generación.

Los CDMOs han invertido en equipos de conjugación flexibles que alternan entre químicas escindibles y no escindibles sin largos cambios de configuración. El sistema XpressCys de Lonza Group permite a un patrocinador pasar del descubrimiento temprano a GMP dentro de una única plataforma, acortando el tiempo hasta la clínica. Los enlazadores escindibles siguen siendo esenciales para los cánceres hematológicos donde es deseable una liberación intracelular rápida; sin embargo, los programas de tumores sólidos demandan cada vez más diseños lábiles en ácido y sensibles a proteasas para localizar la actividad del fármaco.

Por Área Terapéutica: El Auge Autoinmune Redibuja el Mapa

Los tumores sólidos generaron el 57,94% de los ingresos de 2025, pero se proyecta que los proyectos autoinmunes y de enfermedades infecciosas registren una CAGR del 14,45% hasta 2031. El tamaño del mercado de fabricación por contrato de conjugados anticuerpo-fármaco vinculado a las indicaciones autoinmunes se está ampliando, por tanto, más rápido que el crecimiento oncológico por sí solo. Los patrocinadores iniciaron 18 ensayos autoinmunes en fase temprana en 2024, apostando a que la ablación selectiva de células B puede ofrecer una remisión duradera con dosificación intermitente. La demanda de tumores sólidos sigue siendo sólida, impulsada por los objetivos HER2-bajo, TROP2 y Nectina-4; sin embargo, los planificadores de mercado consideran ahora la no oncología como el principal motor de crecimiento incremental.

El impulso autoinmune requiere fabricación segregada para evitar la contaminación cruzada con cargas útiles oncológicas de alta potencia, lo que añade entre un 15 y un 20% al precio del contrato. Los CDMOs dispuestos a dedicar salas limpias a clientes no oncológicos podrán obtener márgenes premium. Los conjugados anticuerpo-fármaco para enfermedades infecciosas son incipientes, pero las primeras inversiones de capital de riesgo señalan una diversificación futura.

Por Fase: Los Contratos Comerciales Dominan la Combinación de Ingresos

Los programas comerciales representaron el 43,89% de los ingresos de 2025 y se expandirán a una CAGR del 13,68%, consolidando su papel como el mayor contribuyente al tamaño del mercado de fabricación por contrato de conjugados anticuerpo-fármaco hasta 2031. Los patrocinadores están asegurando cada vez más acuerdos de suministro a cinco años a precios fijos, como se vio en el contrato récord de Samsung Biologics, trasladando el riesgo de inflación a los fabricantes. Las corridas de validación en etapa tardía atraen una prima de precio del 20-30%, lo que motiva a los CDMOs a asignar la escasa capacidad de HPAPI a activos próximos a la comercialización. El trabajo en fase temprana es más variable y sensible al precio, con proveedores chinos que ofrecen precios hasta un 40% más bajos que sus pares occidentales.

Los CDMOs contrarrestan esta presión de precios agrupando el desarrollo, la conjugación y el llenado-acabado bajo contratos únicos, reduciendo la fricción de la transferencia tecnológica. La red Portsmouth-Visp-Stein de Lonza Group ejemplifica el modelo integrado, garantizando certeza de plazos a los patrocinadores que enfrentan presión competitiva.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo de Servicio: La Complejidad del Llenado-Acabado Impulsa el Crecimiento Más Rápido

Los servicios de llenado-acabado crecerán un 14,83% anual hasta 2031, superando a la fabricación de conjugación y enlazadores, aunque esta última representó el 39,73% de los ingresos de 2025. Los formatos de jeringa prellenada y autoinyector, habilitados por la guía preliminar de la FDA sobre productos combinados, amplían el mercado observable más allá de los viales. El tamaño del mercado de fabricación por contrato de conjugados anticuerpo-fármaco asociado al llenado-acabado está, por tanto, aumentando considerablemente a medida que los requisitos de contención y esterilidad añaden valor.

La conjugación sigue siendo el servicio fundamental. Sin embargo, el auge de las tecnologías de flujo continuo y conjugación específica de sitio está desplazando el valor desde la capacidad pura hacia el conocimiento especializado del proceso. Los CDMOs que ofrecen tanto métodos estocásticos heredados como plataformas avanzadas de sitio específico pueden atender a una clientela más amplia.

Análisis Geográfico

América del Norte retuvo el 44,68% de los ingresos en 2025, impulsada por una densa base de innovadores y continuas expansiones en terrenos existentes en Misuri, Carolina del Norte y Massachusetts. El entorno regulatorio de la región apoya las ambiciones de ser los primeros en ensayo clínico, manteniendo los plazos promedio de los proyectos más cortos que en Europa. La cuota del mercado de fabricación por contrato de conjugados anticuerpo-fármaco correspondiente a América del Norte se erosionará ligeramente a medida que entre en funcionamiento la capacidad de APAC, pero los ingresos absolutos aumentarán dada la sólida demanda subyacente.

Asia-Pacífico está llamada a registrar una CAGR del 14,04%, la más alta entre las regiones. La Planta 5 de 256 kL de Samsung Biologics y la instalación de AGC Biologics en Yokohama juntas añaden 350 kL de capacidad para 2026, equivalente al 15% del suministro global. Los menores costos laborales y los incentivos gubernamentales de apoyo sustentan precios competitivos, atrayendo programas en etapa tardía de patrocinadores conscientes del costo.

Europa capturó el 28% de los ingresos de 2025, liderada por Alemania, Suiza y el Reino Unido. Las normas revisadas del Anexo 1 han mejorado los márgenes operativos al reducir los gastos de capital en salas limpias, aunque las divergentes normas de presentación de solicitudes tras el Brexit añaden complejidad. Las economías europeas más pequeñas quedan rezagadas debido a los mayores costos laborales y a los créditos fiscales de I+D menos generosos.

Panorama Competitivo

Los cinco principales CDMOs representaron una gran cuota de los ingresos de 2025, lo que indica una concentración moderada. Ningún actor superó una cuota del 12%, lo que refleja la barrera de capital pero también la ampliación de la capacidad global. Samsung Biologics estableció un nuevo referente con su contrato agrupado de 1.240 millones de USD, señalando el apetito de los compradores por soluciones integrales.

El liderazgo tecnológico es cada vez más decisivo. El sistema XpressCys de Lonza Group, SMARTag de Catalent y la oferta de flujo continuo de Thermo Fisher Scientific proporcionan diferenciación más allá de la escala. Las empresas más pequeñas forman consorcios para competir: Cerbios-Pharma se asoció con CARBOGEN AMCIS en 2024 para combinar conjugación y analítica bajo un modelo de oferta conjunta. Los CDMOs chinos e indios emergentes ofrecen precios más bajos, pero deben obtener un historial regulatorio multirregional para ganar contratos en fase comercial.

Líderes de la Industria de Fabricación por Contrato de Conjugados Anticuerpo-Fármaco

Lonza Group

Samsung Biologics

Piramal Pharma Solutions

Catalent Inc.

WuXi Biologics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Harbour BioMed inició una colaboración a largo plazo con Lannacheng para el avance de conjugados de fármacos radionúclidos de nueva generación.

- Junio de 2025: Simtra BioPharma Solutions y el brazo de Ciencias de la Vida de Merck KGaA lanzaron una asociación de cinco años para optimizar la fabricación de conjugados anticuerpo-fármaco.

- Mayo de 2025: Shilpa Biologicals inauguró un sitio de bioconjugación en Dharwad, India, con capacidad para 30 kg de conjugados anticuerpo-fármaco por año.

- Abril de 2025: LOTTE Biologics firmó un acuerdo de fabricación para un candidato de conjugado anticuerpo-fármaco en etapa clínica con un socio biotecnológico con sede en Asia.

Alcance del Informe Global del Mercado de Fabricación por Contrato de Conjugados Anticuerpo-Fármaco

Las Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) ofrecen servicios especializados para la producción de complejos Conjugados Anticuerpo-Fármaco (ADC). Este intrincado proceso implica un enfoque de múltiples pasos: vincular fármacos citotóxicos potentes a anticuerpos monoclonales, que actúan como vehículos de entrega, mediante un enlazador especializado. El proceso se refina adicionalmente mediante etapas de purificación, formulación y llenado-acabado. Cada etapa exige instalaciones de alta contención especializadas y conocimientos expertos, especialmente durante la conjugación final.

El mercado de fabricación por contrato de conjugados anticuerpo-fármaco está segmentado por Tipo de Enlazador, área terapéutica, fase, tipo de servicio y geografía. Por Tipo de Enlazador, el mercado se segmenta en Escindible y No Escindible. Por Área Terapéutica, en Cánceres Hematológicos, Tumores Sólidos y Otras Indicaciones. Por Fase, el mercado se segmenta en Preclínica, Fase I-III y Comercial. Por Tipo de Servicio, el mercado se segmenta en Desarrollo de Procesos, Analítica/Control de Calidad, Conjugación cGMP y Llenado-Acabado. Por Geografía, el mercado se segmenta en América del Norte, Europa, APAC, MEA y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece valores en millones de USD para los segmentos mencionados.

| Escindible | Lábil en ácido |

| Escindible por proteasas | |

| Escindible por disulfuro | |

| No Escindible |

| Cánceres Hematológicos | Mieloma Múltiple |

| Linfoma | |

| Tumores Sólidos | Mama |

| Pulmón | |

| Gástrico y Gastrointestinal | |

| Otras Indicaciones (Autoinmune, Infeccioso) |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Comercial |

| Desarrollo de Procesos / Líneas Celulares |

| Analítica, Bioensayo y Control de Calidad |

| Conjugación cGMP y Fabricación de Fármaco-Enlazador |

| Llenado-Acabado y Empaque |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enlazador | Escindible | Lábil en ácido |

| Escindible por proteasas | ||

| Escindible por disulfuro | ||

| No Escindible | ||

| Por Área Terapéutica | Cánceres Hematológicos | Mieloma Múltiple |

| Linfoma | ||

| Tumores Sólidos | Mama | |

| Pulmón | ||

| Gástrico y Gastrointestinal | ||

| Otras Indicaciones (Autoinmune, Infeccioso) | ||

| Por Fase | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Comercial | ||

| Por Tipo de Servicio | Desarrollo de Procesos / Líneas Celulares | |

| Analítica, Bioensayo y Control de Calidad | ||

| Conjugación cGMP y Fabricación de Fármaco-Enlazador | ||

| Llenado-Acabado y Empaque | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de fabricación por contrato de conjugados anticuerpo-fármaco en 2026 y a qué velocidad está creciendo?

El mercado alcanzó 12.020 millones de USD en 2026 y se prevé que crezca a una CAGR del 11,31% hasta 20.540 millones de USD en 2031.

¿Qué tipo de enlazador se está expandiendo más rápidamente en la producción externalizada de conjugados anticuerpo-fármaco?

Se proyecta que los enlazadores no escindibles registren una CAGR del 15,25% entre 2026 y 2031, superando a los formatos escindibles.

¿Por qué los patrocinadores están externalizando la fabricación de conjugados anticuerpo-fármaco a escala comercial en lugar de construir plantas internas?

La construcción de una suite OEB 4-5 cuesta entre 80 y 120 millones de USD y tarda hasta 30 meses, mientras que los CDMOs ya operan capacidad validada a la que se puede acceder mediante acuerdos de suministro a largo plazo.

¿Qué región añadirá la mayor nueva capacidad de conjugados anticuerpo-fármaco hasta 2031?

Asia-Pacífico lidera con 3.500 millones de USD en proyectos de nueva construcción anunciados, lo que impulsa una CAGR regional del 14,04%.

¿Qué está impulsando los precios premium para la fabricación por contrato de conjugados anticuerpo-fármaco?

La escasez de suites de contención para HPAPI, los complejos requisitos de liberación analítica y la sostenida demanda oncológica permiten a los CDMOs fijar precios para los contratos de conjugados anticuerpo-fármaco entre un 30 y un 40% por encima del trabajo con anticuerpos monoclonales.

Última actualización de la página el: