Tamaño y Cuota del Mercado de Dispositivos Médicos Implantables Activos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

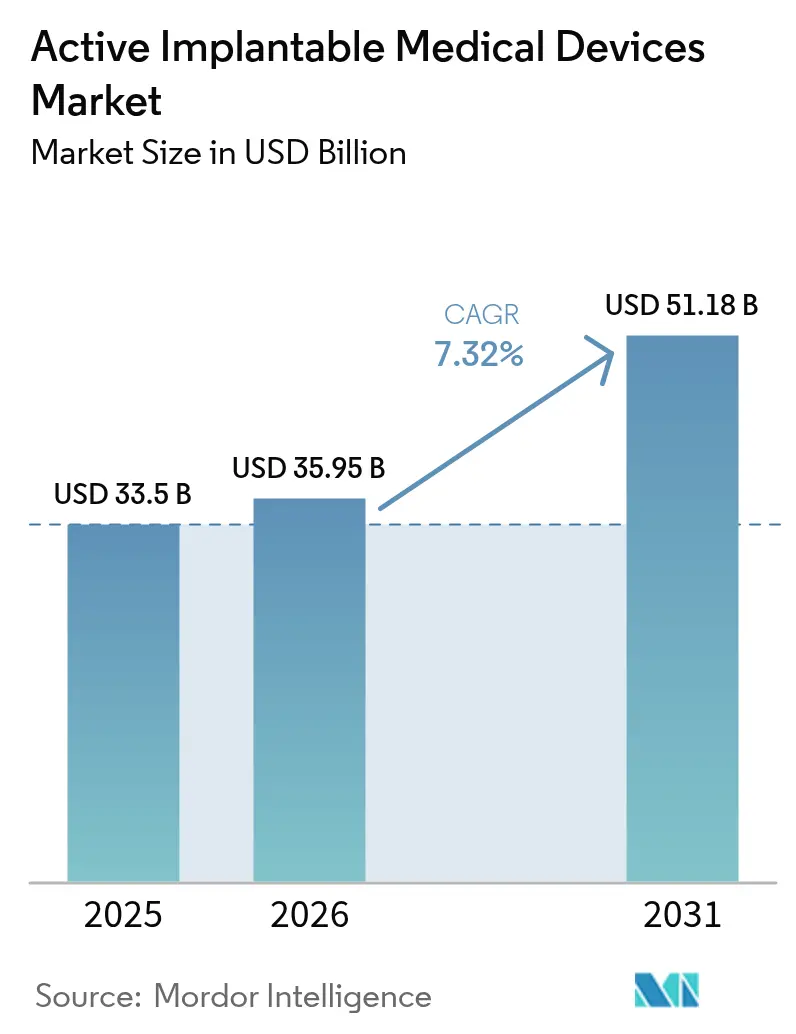

| Tamaño del Mercado (2026) | 35.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Médicos Implantables Activos por Mordor Intelligence

El tamaño del mercado de dispositivos médicos implantables activos en 2026 se estima en USD 35,95 mil millones, creciendo desde el valor de 2025 de USD 33,50 mil millones con proyecciones para 2031 que muestran USD 51,18 mil millones, creciendo a una CAGR del 7,32% durante 2026-2031. El aumento de la esperanza de vida, la rápida miniaturización de la electrónica y la expansión de los marcos de reembolso están ampliando la elegibilidad de los pacientes al tiempo que acortan los ciclos de adopción tecnológica. La adopción de la monitorización remota habilitada por IA ha reducido las falsas alertas cardíacas hasta en un 85%, aliviando la carga de trabajo de los médicos y aumentando la confianza en el uso de dispositivos a largo plazo. En paralelo, el Reglamento de Dispositivos Médicos (RDM) de la UE ha extendido los plazos de transición hasta diciembre de 2027 para los implantes de Clase III, canalizando la demanda hacia fabricantes con sólidos sistemas de calidad[1]Comisión Europea, "Actualización de la Transición del Reglamento de Dispositivos Médicos," ec.europa.eu. La estabilización de la cadena de suministro de semiconductores tras las escaseces de 2024 está restaurando la producción de componentes de menos de un centímetro esenciales para arquitecturas sin cables y sin derivaciones[2]Administración de Alimentos y Medicamentos de EE. UU., "Programa de Dispositivos de Avance," fda.gov. En conjunto, estas dinámicas refuerzan una trayectoria de expansión sostenida para el mercado de dispositivos médicos implantables activos hasta 2030.

Conclusiones Clave del Informe

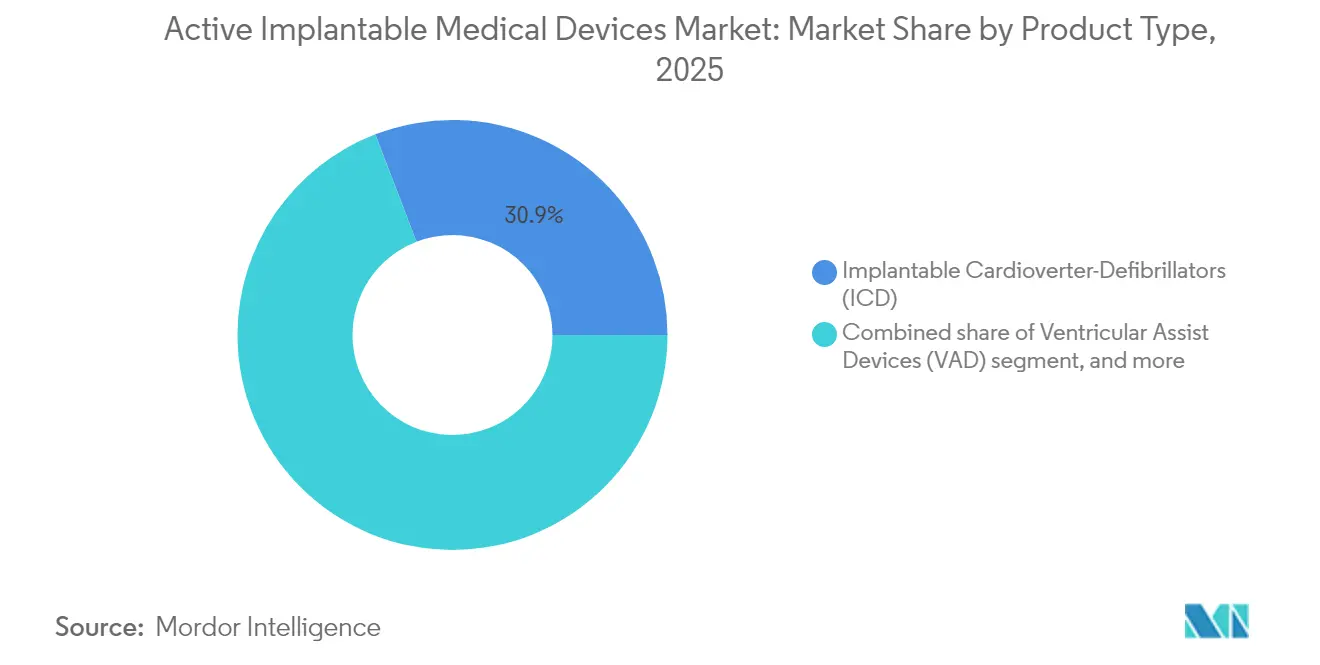

- Por tipo de producto, los desfibriladores cardioversores implantables lideraron con el 30,85% de la cuota del mercado de dispositivos médicos implantables activos en 2025, mientras que se prevé que los dispositivos auditivos implantables registren una CAGR del 9,05% hasta 2031.

- Por aplicación, los trastornos cardiovasculares representaron el 54,90% del tamaño del mercado de dispositivos médicos implantables activos en 2025, y se proyecta que las terapias para la pérdida auditiva avancen a una CAGR del 10,15% hasta 2031.

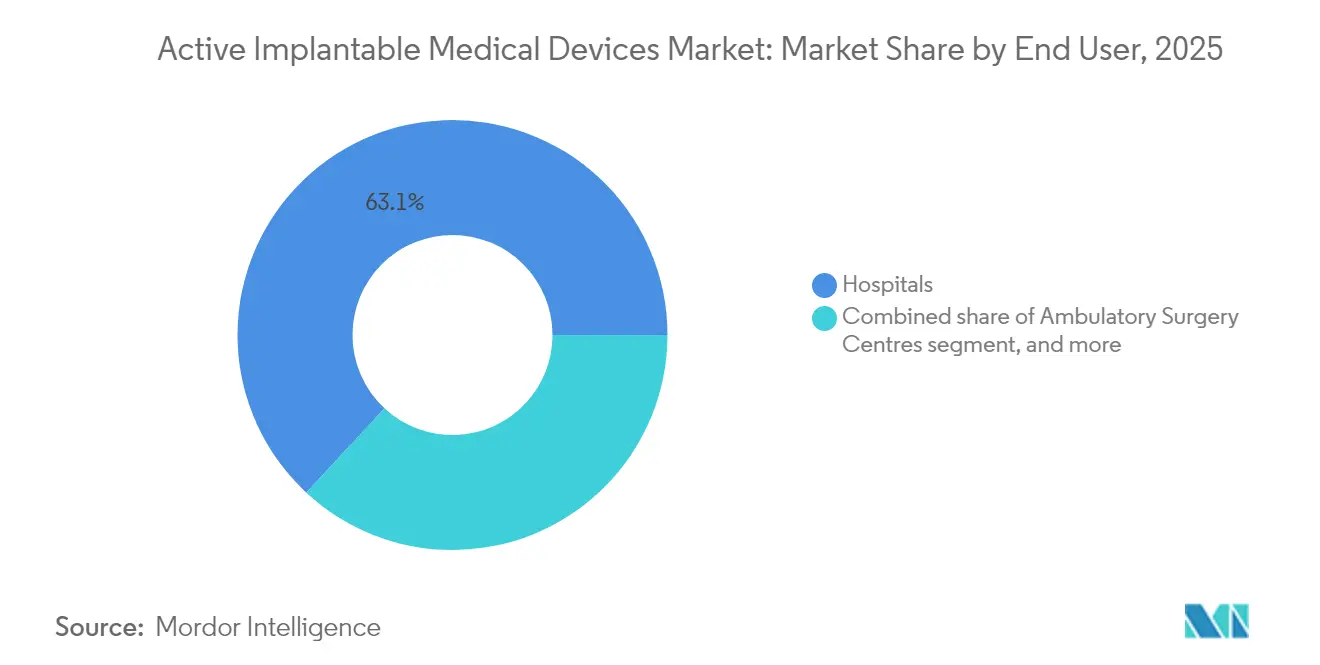

- Por usuario final, los hospitales controlaron el 63,10% de los ingresos en 2025, aunque se espera que las clínicas especializadas y de otorrinolaringología se expandan a una CAGR del 9,92% durante 2026-2031.

- Por tecnología, los dispositivos compatibles con resonancia magnética captaron el 40,10% del tamaño del mercado de dispositivos médicos implantables activos en 2025, mientras que los sistemas sin derivaciones y sin cables deberían crecer a una CAGR del 9,18% hasta 2031.

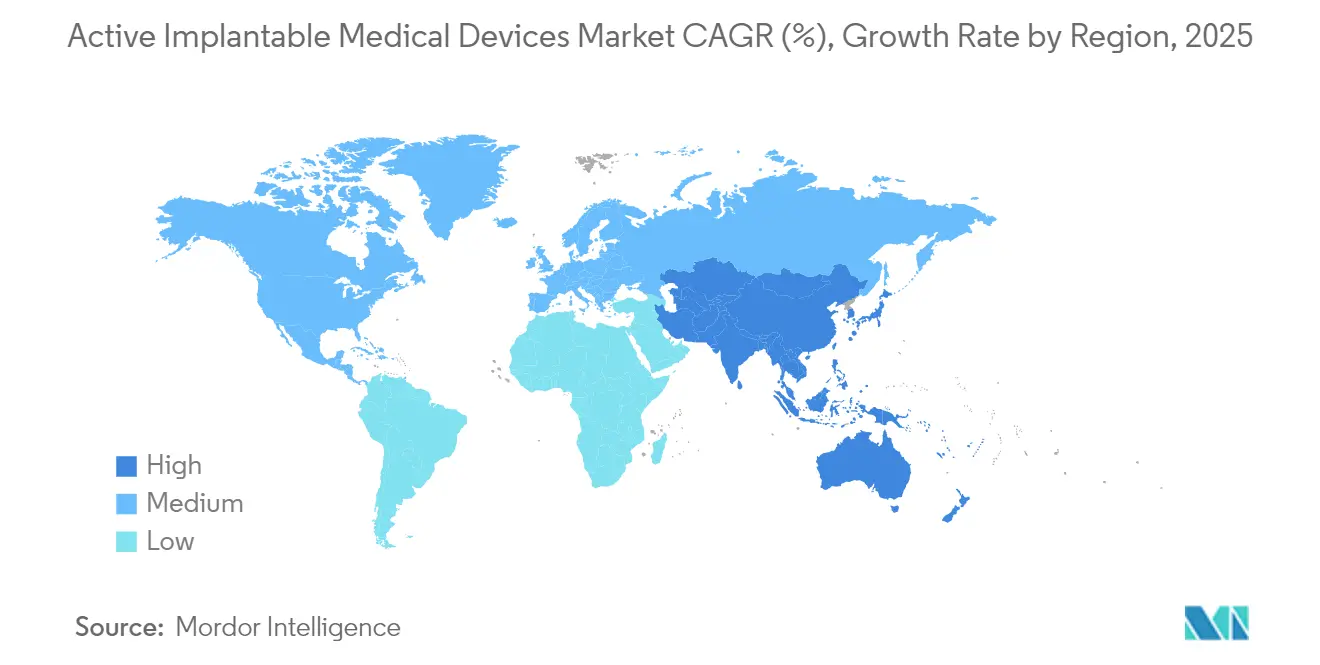

- Por geografía, América del Norte dominó con una cuota del 38,10% en 2025, y Asia-Pacífico está en camino de alcanzar una CAGR del 8,32%, reflejando la contratación basada en volumen de China y la demografía de superenvejecimiento de Japón.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Médicos Implantables Activos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Trastornos Cardio-, Neuro- y Otológicos | +1.8% | Global, concentrado en mercados de la OCDE en proceso de envejecimiento | Largo plazo (≥ 4 años) |

| Rápida Miniaturización e Innovaciones de Diseño Seguro para Resonancia Magnética y Sin Derivaciones | +1.5% | Liderazgo de América del Norte y la UE, con adopción acelerada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Población Envejecida que Amplía el Grupo Elegible para Implantes | +1.2% | Japón, Alemania, Italia, efecto global | Largo plazo (≥ 4 años) |

| Expansión Favorable del Reembolso en la OCDE y China | +1.0% | Países de la OCDE y China | Mediano plazo (2-4 años) |

| Algoritmos de Monitorización Remota Habilitados por IA que Mejoran los Resultados en el Mundo Real | +0.9% | Adopción temprana en América del Norte y la UE, Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Electrónica Bioabsorbible de Avance que Elimina las Cirugías de Explante | +0.4% | Centros de investigación en EE. UU., UE y centros seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Cardio-, Neuro- y Otológicos

La insuficiencia cardíaca afecta a más de 64 millones de personas en todo el mundo y se espera que la fibrilación auricular alcance 17,9 millones de casos en los mercados desarrollados para 2030, intensificando la demanda de desfibriladores cardioversores implantables y dispositivos de resincronización. La enfermedad de Parkinson afecta a alrededor de 10 millones de pacientes a nivel mundial, impulsando la adopción de sistemas de estimulación cerebral profunda adaptativa que modulan la terapia en tiempo real. La Organización Mundial de la Salud prevé que la pérdida auditiva afectará a 700 millones de personas para 2050, una tendencia que acelera el uso de implantes cocleares a medida que los diseños totalmente implantables eliminan las barreras estéticas. Los perfiles de enfermedades comórbidas también son cada vez más comunes, lo que impulsa la implantación de múltiples dispositivos y sustenta el crecimiento sostenido en el mercado de dispositivos médicos implantables activos.

Rápida Miniaturización e Innovaciones de Diseño Sin Derivaciones Seguro para Resonancia Magnética

Los marcapasos sin derivaciones se han reducido a volúmenes inferiores a 1 cm³ manteniendo una vida útil de la batería de 10 años, y dispositivos como el sistema de doble cámara AVEIR de Abbott sincronizan la estimulación auriculoventricular sin derivaciones transvenosas. Los protocolos de resonancia magnética han progresado de condicionales a exploraciones completamente sin restricciones a 3 Tesla, eliminando las barreras de imagen de larga data para los pacientes con dispositivos. La interfaz cortical Layer 7 de Precision Neuroscience, que alberga 1.024 electrodos del grosor de un cabello, ejemplifica la fabricación a escala fina ahora alcanzable. Los marcapasos bioabsorbibles que se disuelven tras completar la terapia han completado los primeros ensayos de viabilidad en humanos, insinuando un futuro en el que la cirugía de explante se vuelva innecesaria. Estos avances reducen los riesgos de infección, simplifican los procedimientos y amplían la selección de pacientes, fortaleciendo el impulso en el mercado de dispositivos médicos implantables activos.

Población Envejecida que Amplía el Grupo Elegible para Implantes

Para 2030, la población mundial de 65 años o más alcanzará los 771 millones, situando a Japón en una proporción de personas mayores del 29% y a Europa no muy por detrás[3]Naciones Unidas, "Perspectivas de la Población Mundial 2024," un.org. Las arritmias relacionadas con la edad, las enfermedades neurodegenerativas y los déficits sensoriales elevan colectivamente la demanda de implantes en las especialidades de cardiología, neurología y otología. Las técnicas transcatéter permiten ahora la colocación mínimamente invasiva de dispositivos de asistencia ventricular en pacientes frágiles que anteriormente no eran candidatos quirúrgicos. Los criterios de candidatura para los implantes cocleares se han ampliado para incluir la sordera unilateral y la pérdida auditiva moderada, impulsando el volumen potencial en una indicación que de otro modo estaría poco penetrada. Los gobiernos y las aseguradoras fomentan estas terapias para mantener la independencia de los adultos mayores, consolidando un nivel mínimo de demanda para el mercado de dispositivos médicos implantables activos.

Expansión Favorable del Reembolso en la OCDE y China

El programa de contratación basada en volumen de China ha reducido los precios de los implantes cocleares de 200.000 RMB a 50.000 RMB, cuadruplicando la elegibilidad de cobertura bajo el Fondo Nacional de Seguridad Médica[4]Administración Nacional de Seguridad Sanitaria, "Lista de Dispositivos de Contratación Basada en Volumen," nhsa.gov.cn. En los Estados Unidos, la vía de Dispositivos de Avance de la Administración de Alimentos y Medicamentos acorta los ciclos de revisión para nuevos implantes y activa la cobertura paralela de Medicare, ejemplificada por las aprobaciones recientes en estimulación cerebral profunda adaptativa y estimulación del sistema de conducción. El RDM de la UE, a pesar de los retrasos iniciales, en última instancia estandariza los requisitos de evidencia y reduce los costos de duplicación entre países, beneficiando los lanzamientos a gran escala en toda Europa. Los contratos de pago basado en valor recompensan los dispositivos que reducen las readmisiones hospitalarias, alineando los incentivos fiscales con la tecnología que mejora los resultados. En conjunto, estos cambios de política sustentan flujos de reembolso predecibles para el mercado de dispositivos médicos implantables activos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Dispositivos y Procedimientos en Mercados Emergentes | −1.1% | América Latina, Sudeste Asiático, África Subsahariana | Mediano plazo (2-4 años) |

| Estrictos Obstáculos de Ciberseguridad y Regulatorios que Prolongan las Aprobaciones | −0.8% | Global, especialmente UE y EE. UU. | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Suministro de Semiconductores para Componentes Ultraminiaturizados | −0.6% | Cadena de valor global de la electrónica | Corto plazo (≤ 2 años) |

| Presiones de Sostenibilidad de los Materiales de Baterías sobre la Química de Litio-Yodo | −0.4% | Global, con énfasis en los mandatos de sostenibilidad de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Dispositivos y Procedimientos en Mercados Emergentes

En muchas regiones de ingresos bajos y medios, los precios de los implantes aún superan el ingreso familiar anual, limitando la penetración a las poblaciones urbanas adineradas. Solo el 19% de los residentes en estas economías tienen acceso incluso a diagnósticos básicos, lo que pone de relieve las brechas sistémicas en la atención. La depreciación de la moneda infla aún más los costos de importación de dispositivos con precios en monedas fuertes, mientras que la cobertura de seguros fragmentada traslada la mayoría de los pagos al bolsillo del paciente. Las políticas de fabricación local en India y Brasil ofrecen incentivos fiscales, pero las categorías de implantes de alto riesgo requieren producción en salas limpias especializadas y carteras de propiedad intelectual que pocas empresas nacionales poseen. Los déficits de formación agravan la barrera, ya que los procedimientos de implante requieren electrofisiólogos y cirujanos otológicos que siguen concentrados en hospitales de referencia. Hasta que los modelos de financiación maduren, el costo seguirá limitando el mercado de dispositivos médicos implantables activos en numerosos territorios emergentes.

Estrictos Obstáculos de Ciberseguridad y Regulatorios que Prolongan las Aprobaciones

La Ley PATCH de EE. UU. de 2025 obliga a las empresas a incorporar monitorización de amenazas en tiempo real y parches de software en todos los implantes conectados a la red, aumentando la complejidad del diseño y los requisitos de auditoría. En Europa, solo 43 organismos notificados gestionan aproximadamente medio millón de expedientes de dispositivos, extendiendo los plazos de certificación para los implantes de Clase III a 24 meses. Las normas sobre software como dispositivo médico ahora requieren ensayos clínicos independientes para los algoritmos de IA integrados, una carga financiera que los innovadores más pequeños tienen dificultades para absorber. Los mandatos de vigilancia poscomercialización exigen el seguimiento del 100% de las reclamaciones y actualizaciones anuales de rendimiento, obligando a las empresas a invertir en equipos de vigilancia dedicados. Estas capas consolidan la cuota hacia las multinacionales capaces de absorber los gastos generales de cumplimiento, moderando la velocidad de entrada de nuevos actores en el mercado de dispositivos médicos implantables activos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Desfibriladores Mantienen el Liderazgo, los Dispositivos Auditivos se Aceleran

Los desfibriladores cardioversores implantables captaron el 30,85% del tamaño del mercado de dispositivos médicos implantables activos en 2025 gracias a su papel salvador de vidas en la prevención de la muerte cardíaca súbita entre aproximadamente 6 millones de pacientes estadounidenses con insuficiencia cardíaca. Los formatos subcutáneos y sin derivaciones reducen el riesgo de infección y permiten el acceso a la resonancia magnética, sustentando ciclos de reemplazo constantes. Los marcapasos siguen siendo relevantes porque los diseños de doble cámara sin derivaciones ahora corrigen arritmias complejas sin derivaciones transvenosas. Los dispositivos de asistencia ventricular se benefician de las bombas con levitación magnética que reducen la trombosis, duplicando la supervivencia a dos años en comparación con las generaciones anteriores.

Los dispositivos auditivos implantables registran la trayectoria más rápida con una CAGR del 9,05% hasta 2031, a medida que los implantes cocleares totalmente implantables entran en ensayos fundamentales y prometen sonido las 24 horas sin procesadores externos. Los datos preliminares del estudio de viabilidad TICI de MED-EL mostraron paridad en el reconocimiento del habla con los modelos estándar y mayor satisfacción del paciente. Los neuroestimuladores también se benefician de las capacidades de circuito cerrado que reducen la sobreestimulación en un 89%, mientras que los registradores de bucle insertables y las bombas de infusión de fármacos se benefician de la gestión personalizada de enfermedades crónicas. Estas dinámicas profundizan colectivamente la diversidad de productos y aseguran el futuro del mercado de dispositivos médicos implantables activos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Dominio Cardiovascular Enfrenta la Disrupción de la Pérdida Auditiva

Los trastornos cardiovasculares retuvieron el 54,90% del tamaño del mercado de dispositivos médicos implantables activos en 2025, impulsados por la creciente prevalencia de la insuficiencia cardíaca y la ampliación de las indicaciones para la estimulación del sistema de conducción y la resincronización. El dispositivo TriClip de Abbott redujo la regurgitación tricuspídea moderada o mayor en un 84% y mejoró las puntuaciones del Cuestionario de Miocardiopatía de Kansas City, destacando las oportunidades en el corazón estructural. Las aplicaciones neurológicas se mantienen estables porque la estimulación cerebral profunda adaptativa amplía el beneficio clínico a subtipos de Parkinson previamente refractarios.

El tratamiento de la pérdida auditiva está creciendo a una CAGR del 10,15% hasta 2031, ya que la Organización Mundial de la Salud proyecta 700 millones de personas afectadas, y las soluciones totalmente implantables eliminan el estigma de larga data. El manejo del dolor crónico registra una adopción creciente de estimuladores de la médula espinal impulsados por IA que calibran automáticamente la dosificación, reduciendo la dependencia de opioides. Los casos de uso endocrino, como la administración de insulina en circuito cerrado, representan una adyacencia emergente que podría inyectar nuevo volumen en el mercado de dispositivos médicos implantables activos.

Por Usuario Final: Los Hospitales Mantienen la Escala, los Centros Especializados Superan el Ritmo

Los hospitales controlaron el 63,10% de los ingresos en 2025 debido a su amplia infraestructura, apoyo de cuidados intensivos y afiliaciones docentes que acomodan implantes complejos de asistencia ventricular o de doble cámara sin derivaciones. Los centros médicos académicos sirven como centros de adopción temprana, acelerando la difusión a los centros comunitarios una vez que las curvas de aprendizaje de los procedimientos se aplanan.

Se proyecta que las clínicas especializadas y de otorrinolaringología crezcan a una CAGR del 9,92%, ya que las técnicas mínimamente invasivas permiten el alta el mismo día para la colocación de marcapasos e implantes cocleares. Los centros de cirugía ambulatoria ahora gestionan de forma segura los reemplazos de batería sencillos y las inserciones de registradores de bucle bajo anestesia local. La frontera de la atención domiciliaria se está abriendo a través de monitores cardíacos conectados y análisis en la nube, creando vías de seguimiento descentralizadas que reducen la huella hospitalaria pero amplían el mercado de dispositivos médicos implantables activos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Los Dispositivos Compatibles con Resonancia Magnética Dominan, los Enfoques Inalámbricos se Disparan

Las plataformas compatibles con resonancia magnética comandaron el 40,10% de la cuota en 2025 porque las imágenes sin restricciones eliminan una barrera de tratamiento crítica para los pacientes que necesitan exploraciones oncológicas o musculoesqueléticas. La tecnología sin espera de Abbott eliminó el período de espera tradicional de 6 semanas tras el implante, mejorando el flujo de pacientes.

Se prevé que los sistemas sin derivaciones e inalámbricos alcancen una CAGR del 9,18%, impulsados por la libertad de las fracturas de derivaciones que ocurren en el 2-3% de los implantes convencionales y requieren revisiones costosas. La comunicación de doble dispositivo AVEIR de Abbott demuestra la estimulación multipunto sin derivaciones físicas, mientras que las fuentes de energía recargables o bioabsorbibles prometen reducir los explantes futuros. Los dispositivos convencionales persisten en regiones sensibles al precio, pero enfrentan una sustitución gradual a medida que las economías de escala empujan los costos de la tecnología premium hacia abajo, ampliando el mercado mundial de dispositivos médicos implantables activos.

Análisis Geográfico

América del Norte mantuvo el 38,10% de las ventas de 2025, impulsada por la cobertura de Medicare de los dispositivos de avance y un denso ecosistema que vincula la academia, la industria y el capital de riesgo. La vía de Dispositivos de Avance de la Administración de Alimentos y Medicamentos ha comprimido las aprobaciones de dispositivos cardíacos y neurológicos a menos de 150 días en promedio, permitiendo una rápida adopción por parte de los médicos. El sólido reembolso y las redes de derivación establecidas apoyan altos volúmenes de procedimientos para la estimulación sin derivaciones y los sistemas de estimulación cerebral profunda adaptativa. Sin embargo, las iniciativas de pago basado en valor están presionando a los proveedores para que evidencien compensaciones de costos longitudinales, dando paso a contratos de reparto de riesgos que podrían remodelar la estructura de precios del mercado de dispositivos médicos implantables activos.

Asia-Pacífico está en camino de crecer a una CAGR del 8,32% entre 2026 y 2031 gracias a los reajustes de costos por contratación basada en volumen de China y las aprobaciones aceleradas de la Administración Nacional de Productos Médicos de 270 implantes innovadores desde 2017. La sociedad de superenvejecimiento de Japón impulsa la demanda de dispositivos pequeños y de larga duración, mientras que la avanzada capacidad de fabricación de Corea del Sur la posiciona como un importante centro de exportación. El esquema de Incentivos Vinculados a la Producción de India está atrayendo a los fabricantes de equipos originales globales para establecer ensamblaje final local, reduciendo los costos logísticos y apoyando un acceso regional más amplio. Estos cambios elevan la ponderación de Asia-Pacífico en el mercado de dispositivos médicos implantables activos y crean eficiencias de escala para los proveedores globales.

Europa está navegando los cuellos de botella de la transición del RDM que retrasan la certificación pero en última instancia armonizan los estándares de evidencia. Alemania sigue siendo una potencia en electrofisiología, y el marco de reembolso de salud digital de Francia incentiva los implantes vinculados a la IA. El Brexit añade una vía de aprobación paralela en el Reino Unido, aumentando la complejidad de planificación para los lanzamientos en ambas regiones. No obstante, la demografía envejecida del continente y la cobertura universal siguen asegurando una demanda constante de dispositivos. Una vez que la capacidad de los organismos notificados se normalice, las aprobaciones acumuladas podrían dar lugar a un lanzamiento de nuevos productos y reforzar el lugar de Europa dentro del mercado de dispositivos médicos implantables activos.

Panorama Competitivo

El mercado de dispositivos médicos implantables activos está moderadamente concentrado, con Medtronic, Abbott y Boston Scientific acercándose colectivamente al 55% de los ingresos globales. Estas multinacionales despliegan presupuestos anuales de I+D superiores a USD 2.000 millones y operan una fabricación verticalmente integrada que asegura el suministro microelectrónico. La terapia aumentada por IA es un diferenciador clave: el BrainSense de estimulación cerebral profunda adaptativa de Medtronic es el primer implante de circuito cerrado para el Parkinson que ajusta la estimulación basándose en la actividad neuronal detectada, mejorando el control de los síntomas sin reprogramación manual.

Las adquisiciones estratégicas están remodelando las carteras. La oferta de USD 4.900 millones de Stryker por Inari Medical amplía su alcance en implantes hacia la trombectomía mecánica y la intervención periférica. La compra de Nevro por parte de Globus Medical por USD 250 millones incorpora activos de neuromodulación de alta frecuencia a su franquicia de columna vertebral. La adquisición de Silk Road Medical por parte de Boston Scientific refuerza su presencia en el acceso transcarotídeo para la prevención de accidentes cerebrovasculares, mejorando la profundidad de la venta cruzada.

Las empresas emergentes están abriendo nuevas fronteras, como los dispositivos cocleares totalmente implantables, los andamiajes bioabsorbibles y las interfaces cerebro-computadora inalámbricas. Sin embargo, el endurecimiento de la ciberseguridad, el cumplimiento del RDM y la intensidad de capital elevan las barreras de entrada, dando a los actores establecidos tiempo para integrar estos enfoques antes de que se alcance una escala disruptiva. La convergencia del software, la gestión de energía y los materiales biocompatibles probablemente dictará la reconfiguración competitiva dentro del mercado de dispositivos médicos implantables activos durante la próxima década.

Líderes de la Industria de Dispositivos Médicos Implantables Activos

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Cochlear Limited

BIOTRONIK SE & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Administración de Alimentos y Medicamentos aprueba el implante ENCELTO para administrar factor neurotrófico ciliar para la telangiectasia macular tipo 2, marcando el primer implante ocular neuroprotector basado en células.

- Junio de 2025: Stryker firma un acuerdo para adquirir Inari Medical por USD 4.900 millones, añadiendo soluciones de trombectomía mecánica a su cartera.

- Abril de 2024: Abbott inicia el ensayo ASCEND CSP que evalúa la tecnología de derivación de DCI para la estimulación del sistema de conducción.

- Abril de 2024: Precision Neuroscience obtiene la autorización de la Administración de Alimentos y Medicamentos para la interfaz cortical inalámbrica Layer 7 con 1.024 electrodos.

- Marzo de 2025: Envoy Medical inscribe a los primeros participantes en el estudio fundamental del implante coclear totalmente implantado Acclaim.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos médicos implantables activos como todo dispositivo alimentado por batería colocado total o parcialmente dentro de un paciente durante al menos treinta días; los ejemplos incluyen marcapasos, desfibriladores cardioversores implantables, dispositivos de asistencia ventricular, neuroestimuladores, implantes cocleares y de audición anclados al hueso, registradores de bucle insertables y bombas de infusión. Los ingresos se valoran al precio de venta del fabricante para unidades originales y de reemplazo en 24 países, utilizando dólares de 2025.

Exclusiones del alcance: Los implantes ortopédicos, dentales o anticonceptivos pasivos y todos los estimuladores externos o portátiles quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Marcapasos

- Desfibriladores Cardioversores Implantables (DCI)

- Dispositivos de Asistencia Ventricular (DAV)

- Neuroestimuladores

- Estimuladores de la Médula Espinal

- Estimuladores Cerebrales Profundos

- Estimuladores del Nervio Vago

- Estimuladores del Nervio Sacro

- Dispositivos Auditivos Implantables

- Implantes Cocleares

- Sistemas de Audición Anclados al Hueso

- Registradores de Bucle Insertables

- Bombas de Infusión de Fármacos Implantables

- Por Aplicación

- Trastornos Cardiovasculares

- Trastornos Neurológicos

- Pérdida Auditiva

- Manejo del Dolor Crónico

- Endocrino y Metabólico (p. ej., Diabetes)

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas y de Otorrinolaringología

- Entornos de Atención Domiciliaria

- Por Tecnología

- Dispositivos Compatibles con Resonancia Magnética

- Dispositivos Convencionales

- Implantes Sin Derivaciones e Inalámbricos

- Sistemas de Energía Recargables y Bioabsorbibles

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cardiólogos, neurocirujanos, cirujanos de ORL, pagadores y compradores hospitalarios en América del Norte, Europa y Asia-Pacífico. Los diálogos aclararon las primas de seguridad para resonancia magnética, los ciclos de reemplazo, la adopción de dispositivos sin cables y los cambios en el reembolso, lo que nos permitió ajustar los supuestos de escritorio.

Investigación de escritorio

Analizamos aprobaciones de la FDA, alertas de EUDAMED, archivos de procedimientos de CMS, tablas de morbilidad de la OMS, códigos aduaneros y cuentas de salud de Eurostat para anclar la prevalencia y los precios de venta promedio. Los informes de AdvaMed y las hojas de Heart Rhythm Society refinaron las proporciones de dispositivos, mientras que activos de pago como D&B Hoovers y Factiva completaron las divisiones de ingresos de proveedores. Las fuentes mencionadas ilustran, sin agotar, nuestro conjunto de fuentes secundarias.

Dimensionamiento del mercado y pronóstico

Un conjunto descendente combina recuentos nacionales de paro cardíaco súbito, Parkinson, epilepsia y pérdida auditiva severa con la penetración de implantes observada. Las consolidaciones de proveedores, licitaciones y pruebas de ASP × volumen muestreadas proporcionan verificaciones ascendentes. Los insumos de participación de mayores de 65 años, techos de reembolso, combinación de seguridad para resonancia magnética, vida útil de la batería y tendencias cambiarias alimentan la regresión multivariante; los precios siguen el suavizado exponencial. Los promedios regionales cierran las brechas de datos antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados pasan por indicadores de varianza, revisión por pares y aprobación gerencial. Los modelos se actualizan anualmente; los retiros del mercado o los cambios de política provocan actualizaciones intermedias, y cada entrega incluye una revisión de validación final.

Por qué la línea de base de Dispositivos Médicos Implantables Activos de Mordor merece confianza

Las cifras publicadas difieren porque algunos editores agrupan implantes pasivos, aplican bases de precios variadas o proyectan a partir de recuentos de procedimientos desactualizados.

Los principales impulsores de las brechas incluyen ciertos proveedores que cotizan ingresos de distribuidores, otros que excluyen registradores insertables o variantes de seguridad para resonancia magnética, y varios que aún construyen a partir de volúmenes de 2022. La construcción de Mordor para 2025 utiliza procedimientos en tiempo real, precios actuales y una disciplina de actualización anual.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 33,5 mil millones (2025) | Mordor Intelligence | - |

| USD 35,2 mil millones (2025) | Global Consultancy A | Agrupa estimuladores pasivos; ASPs uniformes |

| USD 27,7 mil millones (2025) | Regional Consultancy B | Excluye registradores de bucle; utiliza volúmenes de 2023 |

| USD 27,4 mil millones (2025) | Industry Portal C | Solo datos secundarios; sin verificaciones de médicos clínicos |

El alcance transparente, las variables en tiempo real y la retroalimentación continua de expertos permiten a Mordor ofrecer una línea de base repetible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos médicos implantables activos?

El mercado de dispositivos médicos implantables activos generó USD 35,95 mil millones en 2026 y se prevé que alcance USD 51,18 mil millones para 2031.

¿Qué segmento de producto tiene la mayor cuota del mercado?

Los desfibriladores cardioversores implantables lideraron con el 30,85% de la cuota del mercado de dispositivos médicos implantables activos en 2025.

¿Qué región está creciendo más rápido en dispositivos médicos implantables activos?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,32% entre 2026 y 2031, impulsada por la contratación basada en volumen de China y el envejecimiento de la población de Japón.

¿Cómo están influyendo las funciones habilitadas por IA en el mercado?

La monitorización remota impulsada por IA ha reducido las falsas alertas cardíacas hasta en un 85% y está impulsando una adopción más amplia de implantes de próxima generación en cardiología y neurología.

¿Qué tendencia tecnológica está disrumpiendo más los diseños de implantes tradicionales?

Los implantes sin derivaciones e inalámbricos, que eliminan las derivaciones transvenosas y las complicaciones relacionadas, están avanzando a una CAGR del 9,18% y están remodelando los criterios de selección de dispositivos.

¿Por qué las clínicas especializadas y de otorrinolaringología muestran un rápido crecimiento en la implantación de dispositivos?

Las técnicas mínimamente invasivas ahora permiten el alta el mismo día para muchos procedimientos, lo que permite a las clínicas especializadas realizar implantaciones de alto volumen de manera eficiente e impulsa una CAGR del 9,92% en este entorno.

Última actualización de la página el: