Tamaño y Participación del Mercado de Dispositivos de Litotricia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

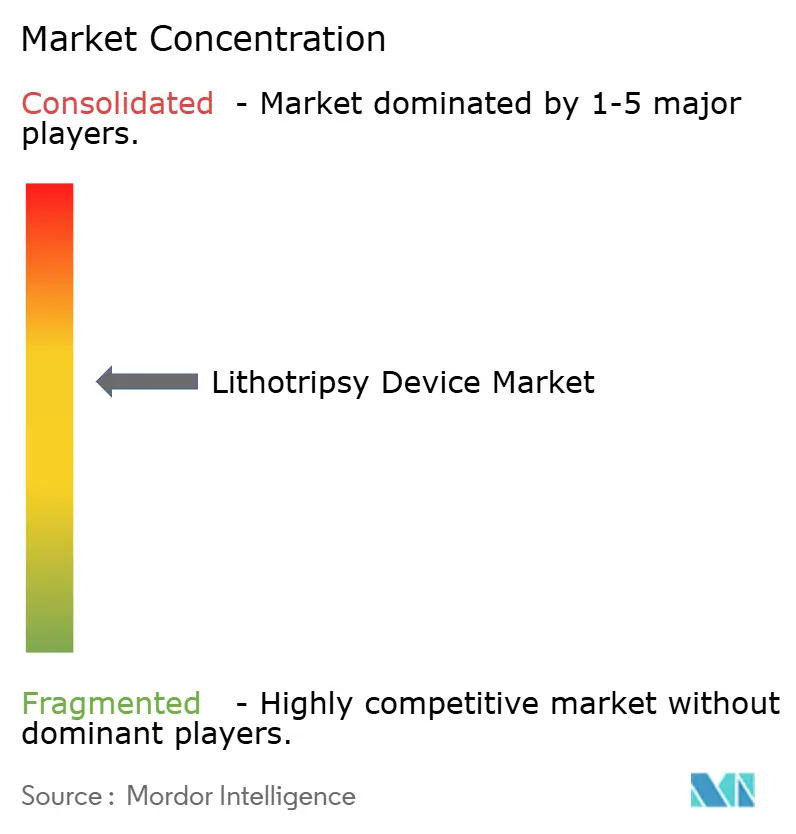

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Litotricia por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de litotricia crezca de USD 1,75 mil millones en 2025 a USD 1,84 mil millones en 2026 y se prevé que alcance USD 2,36 mil millones en 2031 a una CAGR del 5,10% durante 2026-2031. La trayectoria de valor señala un giro de la industria desde los sistemas tradicionales de ondas de choque extracorpóreas hacia plataformas de mínima invasión guiadas con precisión que simplifican los flujos de trabajo y elevan las tasas de eliminación de cálculos. El crecimiento se ve reforzado por la integración de imágenes avanzadas, el lanzamiento comercial de láseres de fibra de tulio y otros láseres de próxima generación, y la expansión de tecnologías basadas en ultrasonido que permiten el tratamiento sin anestesia. Las soluciones portátiles están ampliando la capacidad de atención en el punto de cuidado, mientras que las revisiones favorables de reembolso en las grandes economías continúan desplazando los volúmenes desde las salas de hospitalización hacia los centros quirúrgicos ambulatorios. La expansión de infraestructura en Asia Pacífico, combinada con la modernización regulatoria, está desbloqueando nuevas bolsas de demanda y diversificando los flujos de ingresos geográficos dentro del mercado de dispositivos de litotricia.

Conclusiones Clave del Informe

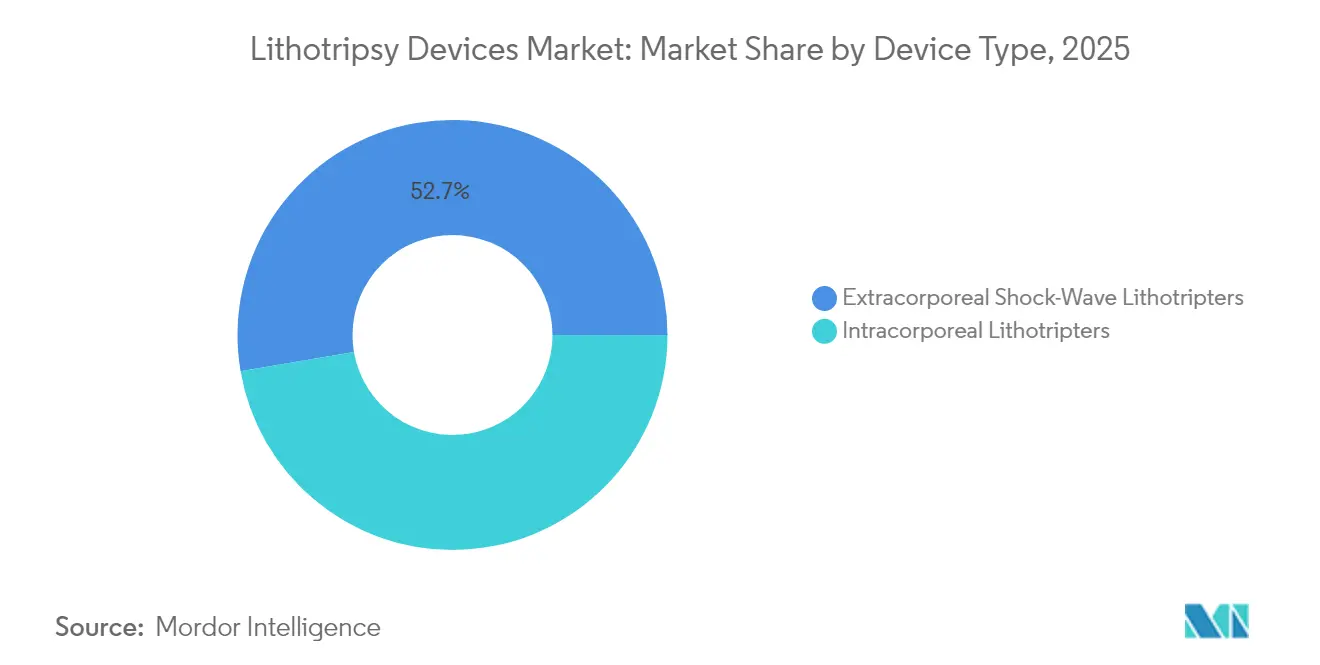

- Por tipo de dispositivo, los litotripsores de ondas de choque extracorpóreas lideraron con el 52,70% de la participación del mercado de dispositivos de litotricia en 2025, mientras que se proyecta que las plataformas intracorpóreas crezcan a una CAGR del 5,74% hasta 2031.

- Por modalidad, los sistemas independientes mantuvieron una participación del 65,05% del tamaño del mercado de dispositivos de litotricia en 2025, mientras que las unidades portátiles avanzan a una CAGR del 6,08% hasta 2031.

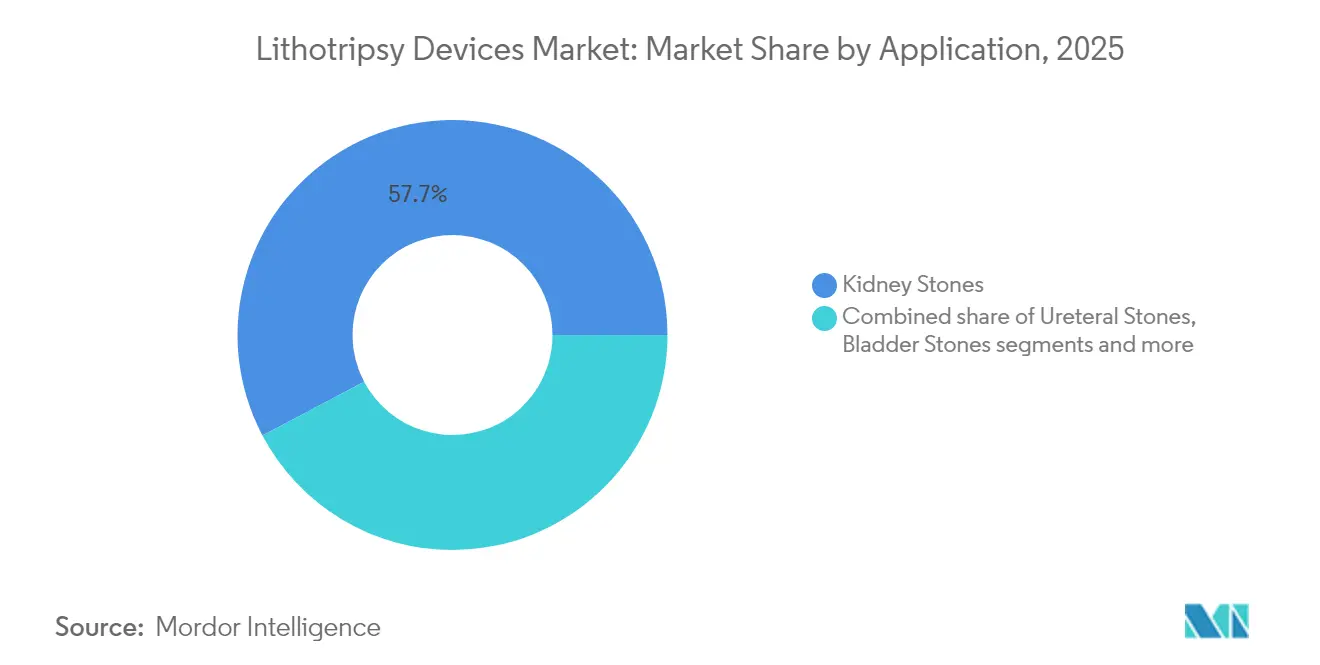

- Por aplicación, los cálculos renales representaron el 57,74% del tamaño del mercado de dispositivos de litotricia en 2025; el tratamiento de cálculos pancreáticos es la aplicación de más rápido crecimiento con una CAGR del 6,62% hasta 2031.

- Por usuario final, los hospitales representaron el 51,10% del tamaño del mercado de dispositivos de litotricia en 2025, pero los centros quirúrgicos ambulatorios se están expandiendo a una CAGR del 6,86% hasta 2031.

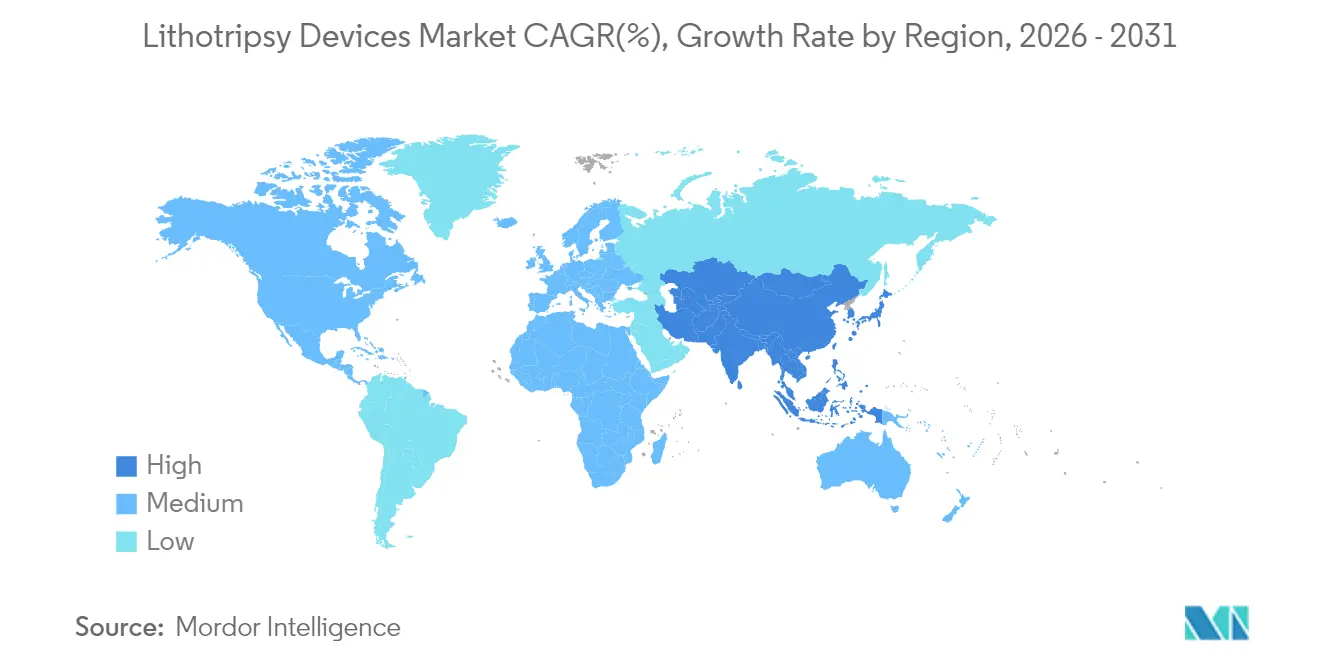

- Por geografía, América del Norte capturó el 32,21% de la participación del mercado de dispositivos de litotricia en 2025, mientras que se prevé que Asia Pacífico se acelere a una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Litotricia*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia global de cálculos renales y del tracto urinario | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Evolución tecnológica continua hacia plataformas de litotricia no invasivas de alta precisión | +1.8% | Global, liderado por América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Creciente adopción de procedimientos de manejo de cálculos en régimen ambulatorio / de atención diurna | +1.1% | América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de la infraestructura sanitaria y la capacidad quirúrgica en economías emergentes | +0.9% | Núcleo de Asia Pacífico, con desbordamiento hacia MEA y América del Sur | Largo plazo (≥ 4 años) |

| Ampliación de la cobertura de reembolso para tratamientos de fragmentación de cálculos en los principales mercados | +0.7% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Integración de sistemas avanzados de imagen y navegación que mejoran el éxito del procedimiento | +0.6% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia Global de Cálculos Renales y del Tracto Urinario

La prevalencia de la enfermedad litiásica está aumentando en todas las regiones principales debido a cambios en la dieta, hábitos sedentarios y patrones de deshidratación que potencian la cristalización mineral en los tractos urinarios. La litotricia por ondas de choque sigue registrando un éxito del 50–75% entre los pacientes elegibles, aunque sus limitaciones abren espacio para dispositivos modernos que pueden abordar cálculos más duros y perfiles de pacientes más amplios. Los ensayos clínicos reportan un 88% de fragmentación y casi un 49% de ausencia de cálculos con ultrasonido de onda de ráfaga, lo que ilustra las ganancias de eficacia sobre los sistemas heredados.[1]Fuente: Applied Radiology, "Tecnología de Ultrasonido Portátil Considerada Segura y Eficaz para el Tratamiento de Cálculos Urinarios," appliedradiology.com La demanda del mercado favorece en consecuencia las soluciones que aseguran una mayor eliminación en menos sesiones, reforzando el crecimiento constante del volumen dentro del mercado de dispositivos de litotricia.

Evolución Tecnológica Continua Hacia Plataformas No Invasivas de Alta Precisión

Los láseres de fibra de tulio, el ultrasonido de haz en vórtice y los algoritmos optimizados de suministro de energía están reescribiendo las especificaciones de los dispositivos y los protocolos clínicos. La plataforma SOLTIVE de Olympus reduce el tiempo del procedimiento en un 20% y aumenta la eficiencia de fragmentación en un 33% en comparación con los láseres de Holmio YAG.[2]Fuente: Olympus Medical Americas, "El Sistema Láser SuperPulsado SOLTIVE Acorta el Tiempo del Procedimiento para Cálculos Renales," medical.olympusamerica.com El sistema MOSES 2.0 de Boston Scientific reduce la retropulsión en un 50% y permite el alta el mismo día en un 90% de los casos, lo que lo hace atractivo para los flujos de trabajo ambulatorios.[3]Fuente: Boston Scientific, "Tecnología MOSES 2.0 para Litotricia," bostonscientific.com Los prototipos académicos como Lithovortex muestran diseños de ultrasonido de bajo costo que prometen fragmentación no invasiva para cohortes de pacientes más amplias. Estos avances ayudan a los proveedores a elevar los resultados mientras reducen el uso de anestesia, impulsando la demanda de sistemas de precio premium en todo el mercado de dispositivos de litotricia.

Creciente Adopción de Procedimientos de Manejo de Cálculos en Régimen Ambulatorio / de Atención Diurna

Los centros quirúrgicos ambulatorios (CQA) reciben apoyo de reembolso incremental, incluidos nuevos códigos de transferencia para ureteroscopios de un solo uso, que hacen que la extracción ambulatoria de cálculos sea económicamente viable. Las modalidades de ultrasonido capaces de tratamiento sin anestesia son adecuadas para los servicios de urgencias y las clínicas de rotación rápida, reduciendo drásticamente la utilización de recursos mientras se preservan los resultados. En consecuencia, los fabricantes de dispositivos están intensificando la I+D en sistemas compactos y listos para usar que migran los volúmenes de litotricia desde las salas de hospitalización hacia los CQA, ampliando la huella del mercado de dispositivos de litotricia.

Expansión de la Infraestructura Sanitaria y la Capacidad Quirúrgica en Economías Emergentes

La política de China para resolver la deuda hospitalaria y reactivar las adquisiciones está restaurando los presupuestos de compra de dispositivos. El código de comercialización de India de 2024 introduce estándares de cumplimiento más claros, fomentando la entrada de actores extranjeros y la competencia transparente. La rápida adopción de láseres de fibra de tulio en Japón subraya cómo los compradores de Asia Pacífico adoptan plataformas avanzadas poco después de su lanzamiento. La sólida inversión en infraestructura contribuye así a elevar la capacidad de procedimientos, atrayendo a los fabricantes globales hacia los canales de mercados emergentes y reforzando la expansión de la CAGR para el mercado de dispositivos de litotricia.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Litotricia*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complicaciones adversas post-LEOC | -0.8% | Global, con mayor impacto en regiones sensibles al costo | Mediano plazo (2-4 años) |

| Disponibilidad de alternativas de URS / PCNL | -1.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Altos costos iniciales y de ciclo de vida de los sistemas de litotricia que limitan las compras de capital | -1.2% | Global, particularmente en mercados emergentes e instalaciones sanitarias más pequeñas | Largo plazo (≥ 4 años) |

| Disparidades de reembolso y restricciones presupuestarias en regiones sensibles al costo | -0.9% | Asia Pacífico, MEA y América del Sur principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones Adversas Post-LEOC

La formación de calle de cálculos y otros efectos secundarios de la terapia de ondas de choque siguen siendo preocupaciones clínicas, especialmente para los cálculos renales del polo inferior, donde la ureteroscopia flexible logra tasas de ausencia de cálculos del 90,2% frente al 61,5% de la LEOC. La salida de fabricantes del segmento de LEOC y el cambio de los clínicos hacia modalidades endoscópicas ilustran una selectividad creciente. Aunque los refinamientos de la onda de ráfaga pueden revitalizar las ofertas extracorpóreas, las percepciones de seguridad continúan limitando el gasto en LEOC dentro del mercado de dispositivos de litotricia.

Altos Costos Iniciales y de Ciclo de Vida de los Sistemas de Litotricia

La intensidad de capital restringe las adquisiciones, con hospitales pequeños que difieren las compras u optan por modelos de alquiler. EDAP TMS vendió solo 2 litotripsores en el primer trimestre de 2024 frente a 4 en el año anterior, lo que subraya los vientos en contra presupuestarios. Los NIH resumen que el reembolso de dispositivos exige evidencia clínica sólida, lo que añade tiempo y gasto a la entrada al mercado. Los servicios de arrendamiento, como la flota de HealthTronics, mitigan parcialmente las barreras, pero subrayan los persistentes desafíos de asequibilidad que frenan el crecimiento del mercado de dispositivos de litotricia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Litotricia

Por Tipo de Dispositivo:

Los Sistemas Intracorpóreos Ganan Ventaja en PrecisiónLas unidades de ondas de choque extracorpóreas capturaron el 52,70% de la participación del mercado de dispositivos de litotricia en 2025, aunque se prevé que las plataformas intracorpóreas aumenten a una CAGR del 5,74% hasta 2031. Los sistemas basados en láser, especialmente los modelos de fibra de tulio, fragmentan los cálculos el doble de rápido con la mitad de la potencia de los láseres anteriores, un rendimiento superior que ha desplazado las prioridades de inversión hospitalaria. Los dispositivos de LEOC electromagnéticos mantienen su tracción en los centros de alto volumen debido a su familiaridad procedimental, mientras que las variantes piezoeléctricas se abren paso en nichos especializados donde el direccionamiento preciso de la energía es esencial.

Los avances intracorpóreos se complementan con la tendencia quirúrgica más amplia hacia la precisión y el mínimo daño tisular. La evidencia de laboratorio muestra un 92% de fragmentación bajo condiciones optimizadas, lo que amplía la aceptación clínica de estas herramientas. Los litotritos ultrasónicos con aspiración mejoran los flujos de trabajo percutáneos, y los dispositivos neumáticos persisten en casos difíciles que requieren impacto mecánico. En conjunto, estas dinámicas elevan la porción intracorpórea del mercado de dispositivos de litotricia al tiempo que impulsan a los fabricantes a diversificar sus carteras más allá de las unidades extracorpóreas heredadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad:

Los Sistemas Portátiles Transforman el Tratamiento en el Punto de AtenciónLas salas independientes mantuvieron el 65,05% del tamaño del mercado de dispositivos de litotricia en 2025, ancladas por unidades hospitalarias bien equipadas que manejan casos complejos con imágenes integradas. Sin embargo, los diseños portátiles y de mesa están marcando el ritmo en la carrera de modalidades con una CAGR del 6,08%. El ultrasonido Break Wave muestra cómo la movilidad y el rendimiento sin anestesia pueden ampliar el acceso a los servicios de urgencias y las clínicas rurales. El prototipo Lithovortex amplifica este cambio al empaquetar la capacidad de haz en vórtice en una huella asequible adecuada para entornos con presupuesto limitado.

La flexibilidad operativa es fundamental. Los sistemas portátiles acortan la rotación de salas, se adaptan al uso en múltiples departamentos y reducen los gastos generales de las instalaciones, lo que los hace populares entre los administradores de CQA que buscan un alto rendimiento. Los fabricantes están diseñando así configuraciones híbridas —suficientemente compactas para el transporte pero lo bastante robustas para integrarse con la fluoroscopia— garantizando una relevancia continua en múltiples entornos de atención dentro del mercado de dispositivos de litotricia.

Por Aplicación:

Los Cálculos Pancreáticos Impulsan el Crecimiento EspecializadoLos cálculos renales representaron el 57,74% del tamaño del mercado de dispositivos de litotricia en 2025, pero el tratamiento de cálculos pancreáticos avanza más rápidamente con una CAGR del 6,62% a medida que los gastroenterólogos adoptan la litotricia guiada por ultrasonido endoscópico. El manejo del conducto biliar también se beneficia de la energía electrohidráulica suministrada a través de colangioscópios, añadiendo tipos de procedimientos a la oferta hospitalaria.

Las aplicaciones ureterales y vesicales siguen siendo pilares en los departamentos de urología, donde los endoscopios flexibles y las fibras láser producen altas tasas de ausencia de cálculos. La extracción de cálculos del conducto salival, aunque es un nicho, está ganando terreno en los entornos de otorrinolaringología gracias a los litotripsores miniaturizados. La creciente variedad de indicaciones anatómicas está ampliando las horas de utilización de los dispositivos, sustentando perspectivas de ingresos más amplias para el mercado de dispositivos de litotricia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Centros Ambulatorios Lideran la Tendencia de MigraciónLos hospitales retuvieron el 51,10% de la cuota de uso en 2025, pero los centros quirúrgicos ambulatorios (CQA) están en una trayectoria de CAGR del 6,86%. Los pagos de transferencia transitoria para endoscopios de un solo uso reducen los umbrales de capital, ayudando a los CQA a añadir líneas de manejo de cálculos sin disparar los presupuestos. Las clínicas especializadas concentran la experiencia en el dominio, agilizando la programación y la atención postoperatoria.

Los sistemas hospitalarios están respondiendo con modelos de atención híbridos que entrelazan los recursos de hospitalización y la eficiencia ambulatoria, asegurando que sigan siendo centros de derivación para presentaciones complejas. Los centros de atención urgente y las unidades móviles, agrupados bajo "Otros", extienden el alcance hacia comunidades con acceso limitado a especialistas. En todos estos entornos, la demanda converge en dispositivos que combinan sofisticación clínica con simplicidad de flujo de trabajo, reforzando las perspectivas de crecimiento del mercado de dispositivos de litotricia.

Análisis Geográfico

Mercado de Dispositivos de Litotricia en América del Norte

América del Norte representó el 32,21% de la cuota del mercado de dispositivos de litotricia en 2025, respaldada por vías de reembolso transparentes y una densa red de centros de cirugía ambulatoria. Los hospitales aprovechan la estabilidad de la codificación de Medicare para justificar los ciclos de renovación de equipos, mientras que los proveedores disfrutan de bases de médicos adoptantes tempranos receptivos. Las sólidas redes de servicio posventa de la región protegen aún más el tiempo de actividad de la utilización, sosteniendo la demanda de reemplazo.

Mercado de Dispositivos de Litotricia en Europa

Europa le sigue con sistemas de salud maduros pero en constante modernización. Los fondos nacionales de salud fomentan las intervenciones mínimamente invasivas, acelerando la adopción de nuevos láseres y ultrasonidos portátiles. Los marcos de compras transfronterizas respaldan licitaciones multinacionales que a menudo favorecen a los proveedores que ofrecen formación y mantenimiento integrales, un factor que fortalece la presencia de productos a nivel panregional.

Mercado de Dispositivos de Litotricia en Asia-Pacífico, Oriente Medio y África, y América del Sur

Se prevé que Asia-Pacífico crezca a una CAGR del 7,18% gracias a la expansión de infraestructuras, las reformas regulatorias y el aumento de la renta per cápita. El sector de dispositivos médicos de Japón, valorado en 40 millardos USD, está invirtiendo fuertemente en equipos habilitados para IoT que maximizan la productividad en quirófano. La estrategia de alivio de deuda de China está desbloqueando los presupuestos de CAPEX hospitalario, y el código de conducta de India está fomentando la transparencia del mercado. Oriente Medio y África, junto con América del Sur, se sitúan por detrás en valor absoluto, pero están acelerando a medida que nuevos hospitales privados y proyectos del sector público equipan quirófanos, ampliando la presencia global del mercado de dispositivos de litotricia.

Panorama regulatorio

En Estados Unidos, los litotritores de ondas de choque extracorpóreas se clasifican como dispositivos de Clase II según la FDA (21 CFR 876.5990) y normalmente siguen la vía 510(k), con orientación de la FDA que define los requisitos de evidencia relativos a la generación de ondas de choque, el direccionamiento/localización y los componentes de imagenología asociados. Para demostrar seguridad y desempeño, los fabricantes suelen alinear sus expedientes técnicos con normas de consenso reconocidas por la FDA, como la IEC 60601-2-36 para equipos de litotripsia inducida extracorporalmente.

En Europa, los sistemas de litotripsia se rigen por el Reglamento de Dispositivos Médicos de la UE (MDR) (EU) 2017/745, que sigue vigente a enero de 2026, y muchos sistemas se evalúan bajo las reglas de clasificación del MDR, que a menudo los ubican en la Clase IIb. El seguimiento regulatorio se intensificó tras que la Comisión Europea publicara el COM(2025)1023 el 16 de diciembre de 2025, proponiendo enmiendas a los anexos del MDR, manteniendo en el foco la planificación de la evaluación de conformidad, la documentación de evaluación clínica y la gestión de la transición de dispositivos heredados para los proveedores que venden en los estados miembros de la UE.

Panorama Competitivo

El mercado de dispositivos de litotricia muestra una fragmentación moderada con actores establecidos ricos en tecnología y una cartera de competidores respaldados por capital de riesgo. Olympus registró JPY 175.038 millones (USD 1,17 mil millones) en ingresos de Soluciones Terapéuticas en el segundo trimestre del ejercicio fiscal 2025 gracias a las sólidas ventas de SOLTIVE que captaron la atención hospitalaria por los tiempos de caso más cortos.

EDAP TMS destina aproximadamente el 10% de sus ingresos a I+D, fomentando los refinamientos de LEOC de alta frecuencia y las plataformas de terapia focal de próxima generación. Dornier MedTech, Karl Storz, Cook Medical, Siemens Healthineers y Storz Medical diversifican sus carteras entre soluciones extracorpóreas e intracorpóreas, asegurando la cobertura de diversos segmentos de procedimientos.

Entre los innovadores en espacios no cubiertos se encuentran Avvio Medical y Stone Clear. La amplitud de la cartera, la agilidad en fusiones y adquisiciones, y las capacidades de servicio posventa siguen siendo factores decisivos a medida que los competidores luchan por el reconocimiento entre los cirujanos y los comités de adquisiciones.

Líderes de la Industria de Dispositivos de Litotricia

EDAP TMS

DirexGroup

Boston Scientific Corporation

Cook Medical LLC

Olympus Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Dispositivos de Litotricia Cubiertas en este Informe

- Advanced MedTech (Dornier MedTech)

- Boston Scientific

- Siemens Healthineers

- Olympus Corp.

- EDAP TMS

- Storz Medical

- Karl Storz

- Beckton Dickinson

- Cook Group

- DirexGroup

- EMS Electro Medical Systems

- Lumenis

- Richard Wolf

- WIKKON (Guangzhou)

- Allengers Medical Systems

- Teleflex

- Nidhi Meditech Systems

- SonoMotion

- Elmed Medical Systems

Leer el Análisis de las Empresas del Mercado de Dispositivos de Litotricia

Oportunidades de mercado y perspectivas futuras

La litotripsia por ultrasonido no invasiva y sin anestesia, junto con las tecnologías auxiliares de gestión de fragmentos, abren espacio para sistemas diseñados en torno al rendimiento ambulatorio y la implementación en el punto de atención, en lugar de flujos de trabajo de salas fijas. SonoMotion informó en mayo de 2026 que su ensayo pivotal S.O.U.N.D del Break Wave cumplió los criterios de valoración principales que respaldan la fragmentación de cálculos basada en ultrasonido sin anestesia, y también recibió autorización de la FDA para un dispositivo Break Wave de nueva generación con un tamaño más reducido, pensado para restricciones de colocación ambulatoria y multidepartamental. Estos pasos mantienen las discusiones de comercialización y adquisición a corto plazo centradas en la portabilidad, la rotación de salas y la reducción de la carga de anestesia.

La renovación y consolidación de plataformas láser es otra área de oportunidad, a medida que los proveedores modernizan las herramientas intracorpóreas para mejorar la eficiencia de la ureteroscopia y la NLPC. BD presentó el Sistema Láser de Fibra de Tulio Elyra en mayo de 2026 en dos configuraciones orientadas a flujos de trabajo de pulverización de cálculos y menor migración de fragmentos, mientras que trabajos publicados sobre plataformas de tulio:YAG pulsado añaden opciones para los compradores que comparan la eficiencia de ablación, el comportamiento de retropulsión y los modelos de servicio. En paralelo, la designación de Dispositivo Innovador otorgada por la FDA a Avvio Medical para su Sistema de Litotripsia Mejorada (ELS) en octubre de 2025 resalta una vía de innovación orientada al tratamiento no invasivo de cálculos renales mediante cavitación acústica potenciada por microburbujas, lo que indica una competencia tecnológica diferenciada en cuanto al entorno del procedimiento, la experiencia del paciente y el costo total del episodio, más allá de la modalidad energética por sí sola.

Desarrollos Recientes de la Industria en el Mercado de Dispositivos de Litotricia

- Mayo de 2026: Boston Scientific informó que el ensayo FRACTURE IDE de su catéter de Litotripsia Intravascular Coronaria SEISMIQ 4CE cumplió los criterios de valoración principales de seguridad y eficacia. Este resultado refuerza la base clínica de Boston Scientific para expandir la litotripsia intravascular a indicaciones vasculares adicionales y respalda los siguientes pasos regulatorios y de comercialización de la plataforma.

- Mayo de 2025: Avvio Medical anunció los primeros tratamientos exitosos en pacientes con su Sistema de Litotripsia Mejorada (ELS) en investigación, tras la aprobación de la IDE por parte de la FDA. Este hito avanzó la validación clínica de un enfoque no invasivo y sin anestesia, y posicionó al programa para una ejecución más amplia de ensayos y una diferenciación competitiva frente a los sistemas de ondas de choque heredados.

- Noviembre de 2024: SonoMotion recibió la autorización de novo de la FDA para el dispositivo Stone Clear, una plataforma de ultrasonido diseñada para movilizar externamente los fragmentos residuales tras la litotripsia. Esta autorización estableció una nueva categoría regulada para la gestión de fragmentos posterior al procedimiento y añadió una palanca de producto adyacente y orientada al flujo de trabajo para los proveedores que buscan reducir las intervenciones repetidas.

Mercado de Dispositivos de Litotricia Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este informe, el mercado abarca los ingresos de dispositivos de litotripsia recién fabricados utilizados para romper cálculos del tracto urinario durante procedimientos urológicos, en entornos hospitalarios, de cirugía ambulatoria y de clínicas especializadas, y en las principales regiones.

Exclusiones del alcance: esta medición no incluye los sistemas de litotripsia intravascular ni los dispositivos destinados únicamente a la litotripsia de cálculos biliares.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Litotripsores de Ondas de Choque Extracorpóreas

- LEOC Electrohidráulica

- LEOC Electromagnética

- LEOC Piezoeléctrica

- Litotripsores Intracorpóreos

- Litotripsores Láser

- Litotripsores Ultrasónicos

- Litotripsores Neumáticos / Balísticos

- Electrohidráulico Intracorpóreo

- Litotripsores de Ondas de Choque Extracorpóreas

- Por Modalidad

- Sistemas Independientes

- Sistemas Portátiles / de Mesa

- Por Aplicación

- Cálculos Renales

- Cálculos Ureterales

- Cálculos Vesicales

- Cálculos del Conducto Biliar

- Cálculos Pancreáticos

- Cálculos de las Glándulas Salivales

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la carga de la enfermedad de urolitiasis y el contexto de los procedimientos, para que el conjunto de demanda se mantuviera realista, y luego avanzó hacia señales de adopción tecnológica que pueden seguirse a lo largo del tiempo. Entre las fuentes públicas que ayudaron a enmarcar estos supuestos se incluyeron las estadísticas de salud de los CDC, la literatura de los National Institutes of Health y NCBI, los datos de salud de la OMS, los indicadores de salud de la OCDE, y orientaciones y publicaciones seleccionadas de sociedades de urología.

También revisamos informes anuales de fabricantes, presentaciones para inversionistas, documentos de producto, actualizaciones regulatorias y de retiros de mercado, así como prensa médica reputada, para comprender los ciclos de reemplazo de dispositivos y los patrones de compra. Para el mapeo del mercado y la verificación cruzada, utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes. Estas fuentes ayudaron a validar las carteras de productos activas y su posicionamiento. Las fuentes documentales mencionadas anteriormente son solo ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para recopilar datos, validar supuestos y aclarar dudas pendientes.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas para poner a prueba lo elaborado a partir de datos públicos, especialmente en cuanto a cómo se selecciona la LEOCH y la litotripsia intracorpórea en la práctica habitual, y cómo los presupuestos de bienes de capital se traducen en envíos de unidades. Conversamos con expertos tanto del lado de los dispositivos como del de la atención médica, y nos aseg);uramos de cubrir las principales regiones de demanda para que los supuestos del modelo no se apoyaran demasiado en una sola geografía.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | APAC: 46% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 41% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 45% | Américas: 18% |

Dimensionamiento del mercado y previsión

El valor del mercado se reconstruye utilizando un enfoque descendente, en el que la prevalencia de la urolitiasis, las tasas de búsqueda de tratamiento y la distribución de procedimientos se convierten en un conjunto realista de demanda de equipos y desechables, que luego se traduce en ingresos utilizando rangos de precios típicos. Para mantener los resultados fundamentados, corroboramos los totales con aproximaciones ascendentes selectivas, como consolidaciones de proveedores a partir de carteras muestreadas, verificaciones de canal sobre colocaciones, y verificaciones de volumen de unidades en países con mayor transparencia.

Entre los insumos clave que seguimos se incluyen los volúmenes de casos de cálculos renales y ureterales, la combinación entre LEOCH y ureteroscopia, la base instalada y el momento de reemplazo de los litotritores, los niveles de utilización en hospitales y centros de cirugía ambulatoria, y la evolución del precio promedio de venta por clase tecnológica (por ejemplo, sistemas láser frente a sistemas de ondas de choque). Cuando no se dispone de datos directos de unidades, los vacíos se abordan con pasos sustitutos conservadores, como el uso de bandas de rendimiento de procedimientos por centro y la validación de la banda elegida mediante retroalimentación primaria.

Para la previsión, se utiliza el análisis de escenarios de modo que un caso base pueda separarse de trayectorias de adopción más rápidas y más lentas, y luego la curva de crecimiento se verifica frente a las expectativas de expertos en cuanto al crecimiento de procedimientos, los ciclos de renovación de equipos y la presión de precios esperada. Otro analista debería poder repetir los pasos utilizando los mismos indicadores públicos y los supuestos declarados.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas que buscan inconsistencias entre el modelo y señales independientes, como los volúmenes de procedimientos, las colocaciones de dispositivos y las tendencias de adopción clínica declaradas. Si una variación parece inusual, se revisan nuevamente los insumos, los supuestos se cuestionan en una segunda revisión por parte de otro analista, y se activa un seguimiento con los tipos de encuestados pertinentes.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes pueden modificar los supuestos de demanda o de precios. Antes de la entrega, un analista realiza una nueva revisión de aspectos como el momento de conversión de divisas, las noticias regulatorias recientes y la actividad importante de productos, de modo que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de dispositivos de litotripsia de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de litotripsia pueden variar incluso cuando se utilizan las mismas palabras clave, ya que distintos publicadores pueden aplicar diferentes coberturas de producto, reglas de inclusión de ingresos y momentos de conversión del año base. Las diferencias también surgen de cómo se traducen las tendencias de procedimientos en demanda de dispositivos, razón por la cual el mismo año puede mostrar totales distintos.

Algunas cifras externas son más amplias porque incorporan indicaciones de cálculos no urinarios o suman los ingresos por servicios al valor del equipo. Para Mordor Intelligence, el conteo se limita a sistemas de litotripsia de cálculos del tracto urinario recién fabricados, y se excluyen los dispositivos intravasculares y los enfocados en cálculos biliares, para que el conjunto de demanda se mantenga clínicamente comparable.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,84 mil millones USD (2026) | |

| Editorial de la Industria A | 1,91 mil millones USD (2025) | La cifra puede aumentar cuando los valores de fábrica se agrupan con servicios relacionados y cuando se incluyen indicaciones adicionales de cálculos (como los pancreáticos o de las vías biliares) en el mismo total de mercado. |

| Editorial de Mercado B | 1,64 mil millones USD (2024) | El uso de un año base anterior y una lista de aplicaciones más amplia puede desplazar el total hacia abajo o hacia arriba, según lo que se trate como ingresos por dispositivos frente a componentes de apoyo, y también modifica el momento de conversión de divisas y los supuestos de inflación. |

En general, la brecha entre fuentes se explica principalmente por la cobertura de indicaciones y por lo que se cuenta como ingreso por dispositivo en primer lugar. Cuando los insumos se vinculan de nuevo a la combinación de procedimientos, las colocaciones y bandas realistas de PVP promedio, la cifra final se mantiene rastreable mediante verificaciones que pueden repetirse en la próxima actualización.

Preguntas Clave Respondidas en el Informe

¿Qué innovaciones tecnológicas están influyendo más en los nuevos sistemas de litotricia?

Los láseres de fibra de tulio de próxima generación, el ultrasonido de haz en vórtice y la integración de imágenes avanzadas están mejorando la eficiencia de fragmentación, acortando el tiempo del procedimiento y reduciendo la necesidad de anestesia. Estas capacidades atraen a los cirujanos que buscan resultados de eliminación de cálculos más rápidos y predecibles.

¿Por qué los centros quirúrgicos ambulatorios eligen cada vez más plataformas de litotricia portátiles?

Las unidades portátiles se adaptan a salas de procedimientos más pequeñas, requieren una configuración mínima y permiten a las instalaciones programar casos el mismo día sin ocupar el espacio fijo del quirófano hospitalario. Su movilidad y menores gastos generales se alinean con los objetivos de contención de costos que impulsan la atención ambulatoria.

¿Cómo están dando forma las políticas de reembolso a las decisiones de compra de dispositivos de litotricia?

La codificación ampliada para endoscopios de un solo uso y las vías de pago más claras para el manejo de cálculos basado en ultrasonido están ayudando a los proveedores a justificar la inversión de capital. Por el contrario, las brechas en la cobertura de los sistemas extracorpóreos más antiguos pueden retrasar los ciclos de reemplazo.

¿Qué aplicaciones clínicas se están expandiendo más allá del tratamiento tradicional de cálculos renales?

Los proveedores están aplicando cada vez más la litotricia a los cálculos pancreáticos, del conducto biliar y de las glándulas salivales. El éxito en estas áreas de nicho está animando a los fabricantes a diseñar accesorios y modos de suministro de energía adaptados a los flujos de trabajo de gastroenterología y otorrinolaringología.

¿Qué papel desempeña el servicio y mantenimiento de dispositivos en la selección de proveedores?

Los hospitales y las clínicas prefieren a los fabricantes con redes de servicio fiables y opciones flexibles de arrendamiento o alquiler. Un sólido soporte posventa minimiza el tiempo de inactividad, lo cual es fundamental para los programas de manejo de cálculos de alto volumen.

¿Cómo están influyendo los mercados emergentes en el diseño de productos?

Las instalaciones en las regiones en desarrollo priorizan los sistemas que son compactos, eficientes energéticamente y fáciles de operar sin una infraestructura extensa. Los fabricantes están respondiendo ofreciendo plataformas híbridas que combinan un rendimiento sólido con interfaces de usuario simplificadas.

Última actualización de la página el: