Tamaño y Participación del Mercado de Acrilonitrilo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

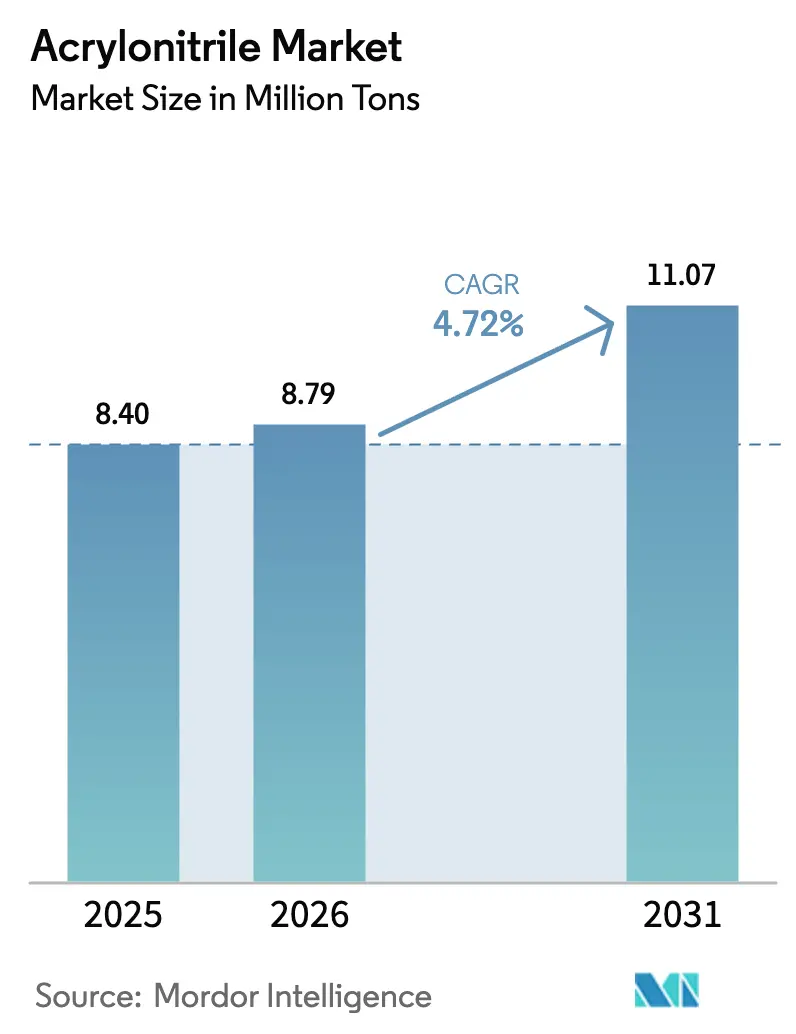

| Volumen del Mercado (2026) | 8.79 Millones de toneladas |

| Volumen del Mercado (2031) | 11.07 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

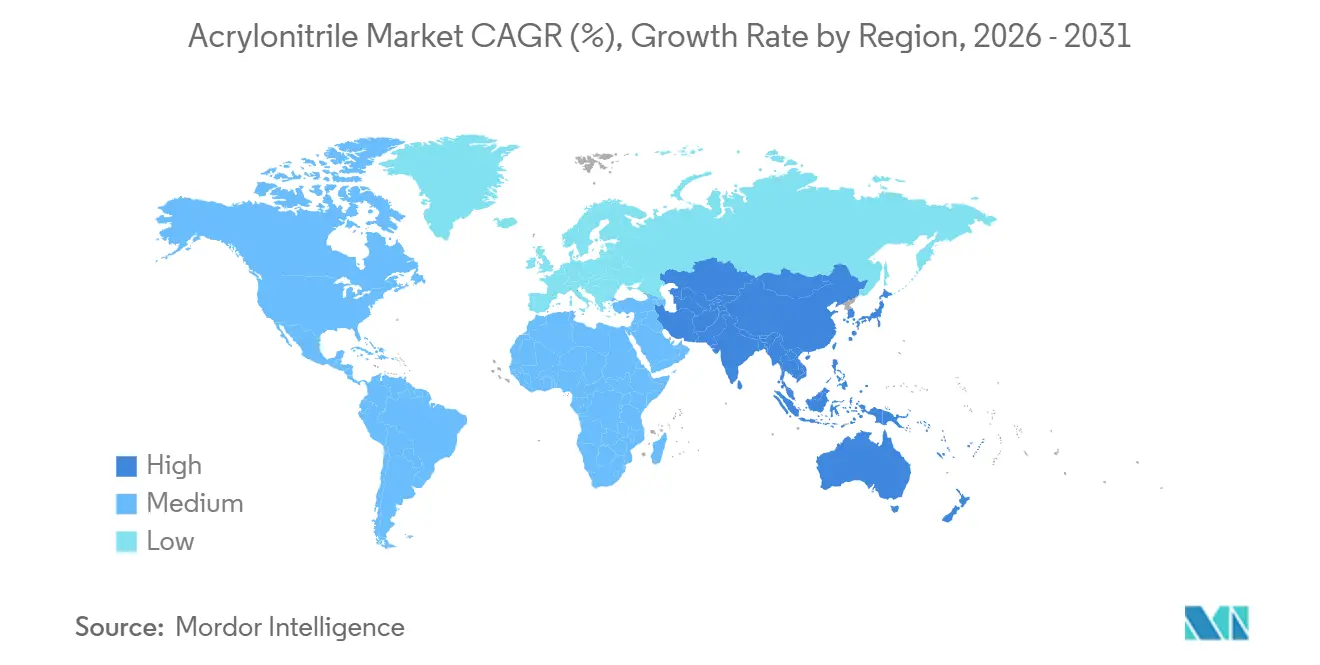

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acrilonitrilo por Mordor Intelligence

El tamaño del Mercado de Acrilonitrilo fue valorado en 8,40 millones de toneladas en 2025 y se estima que crecerá desde 8,79 millones de toneladas en 2026 hasta alcanzar 11,07 millones de toneladas en 2031, a una CAGR del 4,72% durante el período de pronóstico (2026-2031). Los sólidos programas de reducción de peso en vehículos, los rápidos despliegues de infraestructura 5G y un giro hacia intermediarios de base biológica están expandiendo el mercado de acrilonitrilo, incluso cuando las oscilaciones en el suministro de propileno como materia prima y los umbrales de toxicidad europeos más estrictos elevan los obstáculos para el control de costos. El liderazgo en costos de la tecnología de amoxidación la posiciona como el proceso preferido para la mayoría de las adiciones de capacidad, mientras que las rutas renovables ganan interés de los fabricantes de automóviles y las marcas de electrónica que han declarado públicamente objetivos de descarbonización de Alcance 3. Asia-Pacífico sigue siendo el ancla para las nuevas inversiones porque los productores chinos e indios disfrutan de proximidad a los convertidores de ABS, SAN y fibra acrílica aguas abajo, así como de la demanda regional de elastómeros de nitrilo de alta temperatura. La diferenciación competitiva durante 2026-2031 se centrará en la integración vertical de materias primas, la eficiencia de los catalizadores y la capacidad de suministrar grados certificados de "bajo carbono" que obtienen primas en las cadenas de suministro automotriz y electrónica.

Conclusiones Clave del Informe

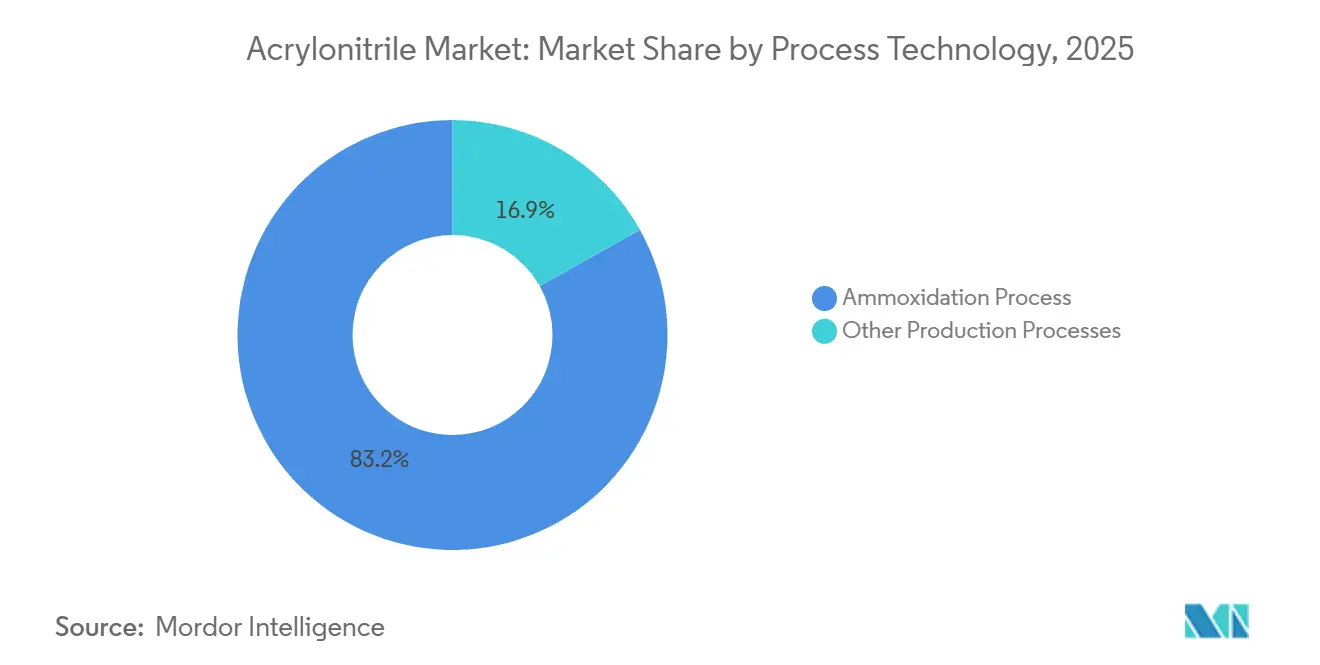

- Por tecnología de proceso, la amoxidación representó el 83,15% de la participación del mercado de acrilonitrilo en 2025, y también se espera que registre la CAGR más rápida del 5,12% hasta 2031.

- Por aplicación, ABS y SAN lideraron con una participación del 37,06% del mercado de acrilonitrilo en 2025, y se proyecta que se expandan a una CAGR del 5,48% hasta 2031.

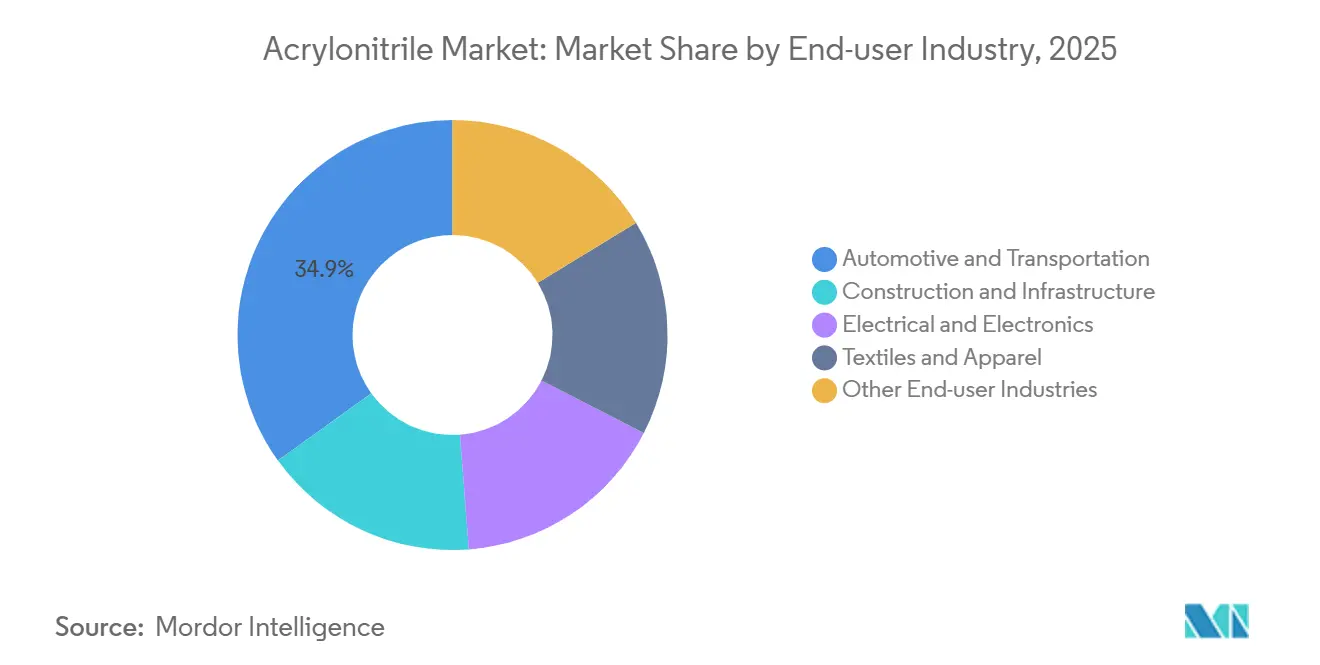

- Por industria de uso final, automotriz y transporte representó el 34,93% del tamaño del mercado de acrilonitrilo en 2025; eléctrico y electrónica avanza a una CAGR del 5,85% entre 2026 y 2031.

- Por geografía, Asia-Pacífico comandó el 69,81% de la participación del mercado de acrilonitrilo en 2025 y se pronostica que crecerá a una CAGR del 5,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acrilonitrilo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de ABS en automotriz y construcción | +1.50% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente consumo de fibra acrílica en textiles | +0.40% | Núcleo de Asia-Pacífico, particularmente China e India | Mediano plazo (2-4 años) |

| Expansión de la acrilamida para el tratamiento industrial de agua | +0.30% | Global, mercados emergentes en APAC y MEA | Mediano plazo (2-4 años) |

| Incentivos bioquímicos de la UE que aceleran los pilotos de ACN renovable | +0.80% | Europa, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Aumento de SAN de grado electrónico para carcasas de hardware 5G | +1.20% | Núcleo de Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Demanda emergente de precursores para baterías de iones de sodio | +0.50% | China, pilotos iniciales en India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Bioquímicos de la UE que Aceleran los Pilotos de ACN Renovable

El Plan de Acción de la Industria Química de la Comisión Europea, publicado en julio de 2025, establece prioridades de financiación explícitas para las vías renovables en intermediarios de alto volumen. OCI ahora envía bio-amoníaco a la línea Econitrile de AnQore, lo que permite una reducción documentada de aproximadamente el 60% en las emisiones del ciclo de vida en comparación con la amoxidación convencional[1]AnQore, "Econitrile: Acrilonitrilo Renovable para un Futuro Bajo en Carbono," anqore.com. Los investigadores del NREL validaron además un rendimiento de conversión del 98% a partir del ácido 3-hidroxipropiónico, un hito que reduce la brecha de costos entre las rutas fósiles y las renovables. Los fabricantes de equipos originales automotrices que publican paneles de control de Alcance 3 están comenzando a especificar acrilonitrilo renovable en compuestos de ABS, un cambio que podría impulsar la demanda de grados premium una vez que la disponibilidad de bio-amoníaco supere el techo actual de menos de 500.000 t/año. La velocidad de implementación está ahora limitada por el calendario de los proyectos de hidrógeno verde, pero el impulso a mediano plazo sigue siendo favorable a medida que las estructuras de incentivos de la UE recompensan los intermediarios bajos en carbono.

Aumento de SAN de Grado Electrónico para Carcasas de Hardware 5G

Los fabricantes de equipos de red requieren carcasas que combinen baja pérdida dieléctrica, resistencia a las llamas y estabilidad UV. El SAN de grado electrónico, formulado con un 28-32% de acrilonitrilo, cumple estos criterios y está desplazando las mezclas de policarbonato en unidades de radio 5G para exteriores suministradas por Ericsson y Huawei[2]Ericsson, "Especificaciones de Materiales para Unidades de Radio 5G," ericsson.com. El mayor contenido de monómero eleva directamente la absorción de acrilonitrilo en aproximadamente un 15-20% por unidad en comparación con los grados SAN de uso general. Las cadenas de suministro regionales ganan redundancia porque los actores integrados en Corea del Sur y Japón pueden adaptar las fórmulas para cumplir con UL 94 V-0 sin aditivos de post-compoundización. Los análisis del ciclo de vida del producto muestran que las carcasas de SAN superan a las alternativas de poliolefinas en condiciones exteriores exigentes, reduciendo así los costos de reemplazo para los operadores de telecomunicaciones. A medida que aumenta la densidad de las estaciones base, el efecto de arrastre asociado sobre los volúmenes del mercado de acrilonitrilo será más pronunciado en los corredores de alta población de Asia-Pacífico.

Demanda Emergente de Precursores para Baterías de Iones de Sodio

Las químicas de iones de sodio están siendo pilotadas comercialmente en almacenamiento en red y paquetes de vehículos eléctricos de nivel básico, con CATL apuntando a la producción en serie inicial en 2026. Las nanofibras de carbono derivadas del poliacrilonitrilo funcionan como andamios de ánodo de alta superficie capaces de entregar 293 mAh/g, aproximándose a la capacidad de los puntos de referencia de carbono duro mientras ofrecen una capacidad de velocidad superior. Cada gigavatio-hora de capacidad de iones de sodio podría consumir 200-300 t de precursor de PAN, lo que se traduce en 500-900 t de materia prima de acrilonitrilo después de las pérdidas de conversión. Aunque el impacto global sigue siendo modesto hasta 2028, una participación del 10% de iones de sodio en la producción mundial de baterías para 2031 equivaldría a una demanda incremental superior a 100.000 t/año, similar a todo el segmento de caucho nitrilo-butadieno. Los acuerdos de compra en etapa temprana entre los hiladores de fibra chinos y los fabricantes de celdas de batería señalan un grupo de demanda emergente que los productores de grados especiales buscan asegurar.

Aumento de la Demanda de ABS en Automotriz y Construcción

El consumo global de ABS para aplicaciones vehiculares alcanzó 5,7 millones de t en 2025. Los fabricantes de automóviles utilizan compuestos de ABS en carcasas de baterías y paneles de instrumentos porque el material mantiene la resistencia al impacto después de múltiples ciclos de reciclaje, una propiedad que las aleaciones de polipropileno no pueden igualar sin costosos compatibilizadores. El Model Y de Tesla, el F-150 Lightning de Ford y el sedán Han de BYD ahora especifican ABS con contenido reciclado en escudos de la parte inferior de la carrocería, lo que ilustra la alineación con la economía circular. La demanda en construcción también aumenta donde los códigos de construcción seguros contra incendios requieren termoplásticos resistentes a las llamas en tuberías y conductos eléctricos. El Terluran ECO de BASF de origen biológico, que contiene hoy un 30% de contenido renovable y apunta al 50% para 2027, ilustra cómo las credenciales de sostenibilidad refuerzan la selección de materiales para los desarrolladores orientados a LEED. Estos impulsores estructurales sustentan los vientos de cola de volumen más fuertes en los derivados principales del acrilonitrilo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de toxicidad y costos de cumplimiento de REACH | -0.70% | Europa, impacto selectivo en América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del precio del propileno vinculada a paradas de craqueadores de vapor | -1.00% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Sustitución de plásticos de ingeniería por aleaciones de poliolefinas | -0.60% | América del Norte y Europa, selectivo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mano de obra calificada limitada para unidades de amoxidación de alta presión | -0.40% | Global, particularmente agudo en las zonas de expansión de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Propileno Vinculada a Paradas de Craqueadores de Vapor

La materia prima de propileno representa aproximadamente el 65% de los costos en efectivo en la amoxidación estándar. Las paradas no planificadas de craqueadores en la Costa del Golfo de EE. UU. durante 2025 redujeron la producción regional de propileno de propósito específico y elevaron los precios al contado por encima de los pisos de contratos trimestrales. Los refinadores europeos simultáneamente dependieron de las importaciones de nafta de EE. UU. para reemplazar el suministro ruso embargado, tensando los balances transatlánticos de propileno y creando picos de precios abruptos que los productores más pequeños de acrilonitrilo luchan por cubrir. Estas dinámicas debilitan el poder adquisitivo de los convertidores de ABS y fibra acrílica aguas abajo, que se ven obligados a mantener inventarios más altos o aceptar la exposición a índices flotantes que erosionan la rentabilidad durante los valles de demanda. Hasta que mejore la confiabilidad de los craqueadores de vapor y los proyectos regionales de eliminación de cuellos de botella alcancen la finalización mecánica a finales de 2027, el mercado de acrilonitrilo enfrentará presión periódica de costos impulsada por la oferta.

Sustitución de Plásticos de Ingeniería por Aleaciones de Poliolefinas

Los proveedores de interiores automotrices ahora prueban aleaciones de polipropileno reforzadas con modificadores elastoméricos o cargas de talco en paneles de puertas, consolas centrales y carcasas de HVAC. Estas aleaciones ofrecen un rendimiento aceptable hasta aproximadamente 100°C con una ventaja en el costo de materias primas que puede superar los 400 USD por t en comparación con el ABS estándar. Las guías tecnológicas de los moldeadores por inyección globales ya enumeran el acrilato de acrilonitrilo-estireno (ASA) y el PP relleno de talco como sustitutos equivalentes para varios componentes basados en ABS. Los recicladores también informan que el ABS puede tolerar hasta un 4% en peso de contaminación de polipropileno antes de que las propiedades de impacto se deterioren, lo que efectivamente reduce el obstáculo para la reutilización de corrientes mixtas y, a su vez, reduce el riesgo de sustitución. Si las aleaciones de poliolefinas capturan el 5% de los volúmenes de termoplásticos automotrices para 2030, el crecimiento general de la demanda de acrilonitrilo podría perder hasta 0,5 puntos porcentuales anuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Proceso: La Amoxidación Mantiene el Liderazgo en Costos en Medio de Pilotos Renovables

La amoxidación representó el 83,15% de la participación del mercado de acrilonitrilo en 2025, y las continuas mejoras en instalaciones existentes sitúan la vía en una CAGR constante del 5,12% hasta 2031. El proceso Sohio heredado convierte propileno y amoníaco sobre catalizadores de bismuto-molibdato con rendimientos de paso único cercanos al 85%, un punto de referencia que las rutas más nuevas de propano o biológicas aún no han igualado. INEOS completó una renovación de eficiencia energética en su unidad de Seal Sands en 2024, confirmando que los ajustes incrementales de integración de calor y enfriamiento de catalizadores pueden elevar los rendimientos específicos del sitio hasta en un 3%. Los pilotos renovables, liderados por la línea Econitrile de AnQore que utiliza bio-amoníaco suministrado por OCI, logran aproximadamente un 60% menos de emisiones del ciclo de vida, un atributo que los fabricantes de equipos originales automotrices pueden traducir en reducciones de Alcance 3. Dicho esto, la disponibilidad de bio-amoníaco sigue siendo inferior a 500.000 t/año, y la amoxidación de propano aún requiere mayor inversión de capital debido a la metalurgia resistente a los oxigenados. Como resultado, el proceso convencional dominará las adiciones de volumen absoluto hasta que mejore la logística de las materias primas biológicas.

Los avances paralelos en la operación dinámica forzada, en la que las temperaturas del reactor ciclan para mitigar la sinterización del catalizador, muestran aumentos de rendimiento en laboratorio pero necesitan validación en campo a escala. Los proveedores de catalizadores persiguen simultáneamente formulaciones de molibdeno-telurio que aumentan la selectividad pero introducen preocupaciones de volatilidad cuando se opera por encima de 430°C. Los productores integrados con propileno cautivo están mejor posicionados para financiar estas innovaciones, reforzando la estructura donde los actores de primer nivel controlan la mayor parte del suministro incremental.

Por Aplicación: Las Resinas ABS y SAN se Aceleran, la Fibra Acrílica se Estabiliza

Las resinas ABS y SAN representaron el 37,06% del tamaño del mercado de acrilonitrilo en 2025 y se pronostica que crecerán a una CAGR del 5,48% hasta 2031, ya que las carcasas de baterías de vehículos eléctricos, las carcasas de radio 5G y la electrónica de consumo de paredes delgadas escalan la demanda. El mayor contenido de acrilonitrilo en el SAN de grado electrónico amplía el arrastre de monómero por unidad, mientras que las variantes de ABS con contenido reciclado como el Pulse ECO de Trinseo ganan tracción con los fabricantes de equipos originales que publican paneles de carbono. La fibra acrílica, que alguna vez fue el principal canal de salida, ahora enfrenta la competencia del poliéster en la ropa de mercado masivo; sin embargo, los hilos de suéter de nicho y los textiles técnicos preservan una demanda de base que estabiliza los volúmenes globales de fibra acrílica cerca de 5 millones de t/año. La acrilamida para tratamiento de agua muestra una trayectoria positiva porque los sitios industriales de mercados emergentes enfrentan límites de descarga más estrictos; las rutas catalizadas por enzimas reducen la energía de producción y permiten grados de monómero ultra bajo que prefieren las empresas de servicios públicos. El caucho nitrilo-butadieno mantiene un contenido de acrilonitrilo del 42-46% para sellos resistentes al aceite y registra un crecimiento por encima de la tendencia donde se necesitan elastómeros de alta temperatura en proyectos geotérmicos y de tuberías de hidrógeno.

Las credenciales de sostenibilidad influyen cada vez más en las decisiones de compra. El Terluran ECO de BASF, que contiene un 30% de materia prima biológica, ya cumple con los créditos piloto LEED para carbono incorporado reducido, y el plan de elevar el contenido biológico al 50% para 2027 incorporaría una mayor separación competitiva. En la electrónica de consumo, el cambio a grados de SAN retardantes de llama sin halógenos apoya los compromisos corporativos de eliminar sustancias restringidas sin comprometer los objetivos de peso del dispositivo. En todas las aplicaciones, la creciente familiaridad de la comunidad de diseño con las formulaciones recicladas y de base biológica está ayudando a consolidar precios premium, sustentando así la propuesta de valor de los derivados sostenibles del acrilonitrilo.

Por Industria de Uso Final: Automotriz Domina, Electrónica Avanza a Gran Velocidad

Automotriz y transporte capturó el 34,93% del tamaño del mercado de acrilonitrilo en 2025. Los modelos eléctricos de batería dependen de carcasas de ABS que permanecen dimensionalmente estables a través de ciclos térmicos de carga rápida, y las marcas líderes ya especifican un 30-50% de contenido reciclado para satisfacer los umbrales internos de intensidad de carbono. Los escudos de la parte inferior de la carrocería livianos y los revestimientos interiores consolidan aún más la penetración del ABS porque las aleaciones de polipropileno requieren costosos compatibilizadores para igualar la durabilidad ante múltiples impactos. En contraste, el sector eléctrico y electrónico está configurado para avanzar a la CAGR más rápida del 5,85% hasta 2031 a medida que proliferan los despliegues de macroceldas 5G y los nodos de computación en el borde. La baja constante dieléctrica del SAN sustenta su selección para carcasas de radio para exteriores, y su estabilidad UV reduce el mantenimiento en climas adversos. Los usos en construcción (plomería, conductos y canalizaciones) continúan creciendo en mercados emergentes que adoptan códigos de seguridad contra incendios más estrictos.

Las aplicaciones textiles enfrentan vientos en contra por la sustitución del poliéster, pero los hilos de suéter premium y las telas técnicas mantienen la demanda relativamente estable. Los polímeros para tratamiento de agua ganan relevancia a medida que las reglas de descarga industrial se endurecen en India, ASEAN y América Latina. Los operadores de petróleo y gas especifican NBR con mayor contenido de acrilonitrilo para sellos y juntas capaces de soportar fluidos agresivos en sitios de recuperación mejorada de petróleo. El efecto acumulativo es una inclinación gradual hacia salidas de mayor valor y mayor especificación que pueden absorber precios premium por materias primas bajas en carbono o recicladas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

Asia-Pacífico mantuvo el 69,81% de la participación del mercado de acrilonitrilo en 2025 y se proyecta que registre una CAGR del 5,53% hasta 2031. Solo China añadió 1,31 millones de t/año de capacidad durante 2025, llevando la capacidad nominal nacional por encima de 5,7 millones de t/año. Los principales arranques incluyen la Planta 2 de Daishan de Zhejiang Petrochemical con 660.000 t/año y la unidad de Jilin de PetroChina con 260.000 t/año, ambas integradas con recintos de ABS, fibra acrílica y fibra de carbono aguas abajo. India sigue siendo estructuralmente deficitaria, operando una sola planta de 41.000 t/año en Hazira, Gujarat; ese desequilibrio, junto con los Incentivos Vinculados a la Producción del gobierno, está impulsando propuestas de al menos 200.000 t/año de nueva capacidad después de 2027. Japón y Corea del Sur continúan liderando en diseño de catalizadores y grados especiales de SAN, aunque la demanda interna es plana debido a los sectores automotriz y de electrodomésticos maduros. El crecimiento regional depende de la penetración de los vehículos eléctricos, el despliegue de equipos 5G y la expansión de las exportaciones textiles del sur de Asia.

América del Norte y Europa representan conjuntamente poco más de una quinta parte del consumo global. La volatilidad del propileno en la Costa del Golfo de EE. UU., agravada por las paradas de refinerías, limitó las tasas de operación de acrilonitrilo en 2025. INEOS mantiene flexibilidad estratégica con 450.000 t/año en Green Lake, Texas, y 300.000 t/año en Colonia, Alemania, subrayando la importancia de la integración vertical de materias primas. Los productores europeos se preparan para el límite de exposición ocupacional de 1,0 mg/m³ de abril de 2026 bajo REACH, un costo de cumplimiento que podría llevar a los convertidores más pequeños a salir o consolidarse. El Plan de Acción de la Industria Química de la UE simultáneamente canaliza subvenciones hacia pilotos de acrilonitrilo renovable, una dinámica que favorece a los actores establecidos capaces de adaptar los insumos de bio-amoníaco sin grandes inversiones de capital.

Oriente Medio, África y América del Sur en conjunto están posicionados para un crecimiento superior al promedio. La unidad de 420.000 t/año de Al-Jubail de SABIC aprovecha el suministro de propano rico de bajo costo y está evaluando empresas de precursores de fibra de carbono aguas abajo. Petkim de Turquía sirve tanto a clientes europeos como de Oriente Medio, aunque la utilización es sensible al riesgo político regional. El repunte de la producción de vehículos en Brasil apoya la demanda de ABS para revestimientos interiores, y los convertidores de envases locales están cambiando hacia ABS retardante de llama para carcasas de electrodomésticos. La modesta base de África la convierte en un foco para la acrilamida de tratamiento de agua, particularmente en economías intensivas en minería donde ahora se aplican leyes de descarga más estrictas.

Panorama regulatorio

La regulación del acrilonitrilo continúa endureciéndose en torno a la exposición de los trabajadores y la gestión del riesgo químico, particularmente en Estados Unidos y Europa. En Estados Unidos, OSHA mantiene la norma sobre acrilonitrilo bajo 29 CFR 1910.1045 con un PEL de TWA de 8 horas de 2 ppm y un límite máximo de 10 ppm, y en julio de 2025 publicó una norma propuesta para eliminar lenguaje duplicado y aclarar las políticas de protección respiratoria. OSHA también programó audiencias públicas sobre normas de seguridad del acrilonitrilo que comenzarán el 19 de agosto de 2026. Por separado, la EPA de EE. UU. propuso designar al acrilonitrilo (CASRN 107-13-1) como sustancia de alta prioridad para la evaluación de riesgos de la TSCA (propuesto en julio de 2024), lo que desplaza el foco de cumplimiento hacia las emisiones, el monitoreo y la comunicación con la cadena de valor posterior.

En Europa, el riesgo de cumplimiento y permisos está determinado por los umbrales de toxicidad impulsados por REACH y por iniciativas más amplias de reforma de la política química, con actividad de reforma prevista para el segundo semestre de 2026. La administración comercial también afecta los costos de entrega y los flujos de suministro, ya que el acrilonitrilo se registra ampliamente bajo el código HS/HTS 2926.10 y las tasas arancelarias varían según la jurisdicción y la estructura del acuerdo, lo que refuerza el valor de la integración regional y los canales de exportación flexibles.

Análisis de la cadena de valor

La cadena de valor del acrilonitrilo comienza con materias primas de hidrocarburos y gases industriales, y luego se concentra en torno a plantas de amoxidación a gran escala que convierten propileno de grado químico con amoníaco y aire en acrilonitrilo. El costo y la disponibilidad del propileno siguen siendo la principal sensibilidad ascendente, ya que la materia prima constituye una gran parte de los costos en efectivo en la amoxidación convencional. Subproductos como el acetonitrilo y el cianuro de hidrógeno generan requisitos adicionales de monetización y manejo que influyen en la economía de las plantas.

En el lado de la oferta, productores globales como INEOS (INEOS Nitriles) y grandes operadores asiáticos, incluidos PetroChina y Jiangsu Sailboat Petrochemical, sustentan tanto el suministro comercial como el cautivo, a menudo respaldados por la integración con refinerías o petroquímicas que estabiliza el abastecimiento de propileno. La logística intermedia se centra en el almacenamiento y la distribución a granel de líquidos peligrosos, y el equilibrio de la oferta suele estar determinado por las tasas de operación y los calendarios de mantenimiento en las grandes unidades de tren único. El consumo posterior está estrechamente vinculado a las resinas ABS/SAN, la fibra acrílica, la acrilamida, el caucho nitrilo y las cadenas de precursores de fibra de carbono, por lo que los productores con proximidad a activos de polimerización y fibra pueden gestionar los compromisos de venta y las gamas de grado de manera más eficiente. La cadena también muestra volatilidad operativa durante paradas sincronizadas, ya que los ciclos de mantenimiento reportados en China durante 2026 en grandes instalaciones pueden ajustar la disponibilidad regional y redirigir los flujos comerciales hacia las plantas derivadas.

Panorama Competitivo

El mercado de Acrilonitrilo está moderadamente concentrado. INEOS, SABIC, Sinopec y PetroChina explotan el propileno cautivo para suavizar la volatilidad de los márgenes, mientras que los actores especializados de tamaño mediano buscan nichos en grados de base biológica o acrilamida de residuos ultra bajos. La fragmentación regional persiste a medida que los productores más pequeños sirven a plantas cautivas de fibra acrílica o ABS. Estas empresas enfrentan mayores costos de cumplimiento y energía, lo que puede acelerar la consolidación una vez que los límites de exposición de REACH entren en vigor y a medida que los mecanismos de ajuste en frontera de carbono europeos eleven el costo de las importaciones de alta emisión.

Líderes de la Industria de Acrilonitrilo

INEOS

Ascend Performance Materials

PetroChina

China Petrochemical Corporation

Asahi Kasei Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave es monetizar las rutas de acrilonitrilo bajo en carbono y renovable en segmentos de compradores que hacen seguimiento de las emisiones de alcance 3 y especifican insumos certificados, particularmente en las cadenas de suministro automotrices y electrónicas que influyen en la selección de resina ABS/SAN. En Europa, el Plan de Acción para la Industria Química de la Comisión Europea (julio de 2025) prioriza explícitamente las rutas renovables para intermedios de alto volumen, y el suministro de OCI de bioamoníaco a la línea Econitrile de AnQore ofrece una vía documentada para reducir las emisiones del ciclo de vida en derivados del acrilonitrilo sin cambiar el equipo de procesamiento posterior. En América del Norte, Trillium Renewable Chemicals avanzó en el Proyecto Falcon (glicerol a acrilonitrilo) al recaudar 13 millones de USD en mayo de 2026 para apoyar operaciones de demostración e ingeniería hacia una primera planta a escala comercial, reforzando el flujo más amplio de comercialización de intermedios de base biológica.

Otra oportunidad se concentra en nichos de demanda de alta especificación donde el contenido de acrilonitrilo por unidad es estructuralmente mayor o donde los requisitos de rendimiento reducen la elección de materiales, incluido el SAN de grado electrónico para carcasas de hardware 5G y usos emergentes de precursores PAN relacionados con baterías. Al mismo tiempo, la escasez de suministro de ciclo corto y la dispersión de precios continúan apareciendo en torno a los ciclos de mantenimiento y reinicio de grandes unidades en China, incluidas múltiples unidades de 260.000 t/año que regresaron de mantenimiento en junio de 2026 y una instalación de 1,04 millones de t/año que entró en mantenimiento rotativo en julio de 2026. Estas interrupciones crean margen para que los productores con un desempeño operativo constante, capacidad de exportación flexible e integración posterior asegur contratos a plazo cuando la disponibilidad al contado se reduce.

Desarrollos recientes del sector

- Junio de 2026: las operaciones de Fushun y Jilin de PetroChina elevaron los precios de lista del acrilonitrilo, reflejando balances regionales más ajustados y una mayor sensibilidad a las tasas de operación y los movimientos de materias primas. El ajuste reforzó el papel de China como el principal escenario de formación de precios para los flujos comerciales de Asia-Pacífico, con implicaciones inmediatas para los compradores de ABS/SAN y fibra acrílica que gestionan las posiciones de compra e inventario.

- Mayo de 2025: Ascend Performance Materials comenzó la producción de acrilonitrilo de alta pureza en su planta de Chocolate Bayou en Alvin, Texas, tras la instalación de nuevos equipos de purificación. La empresa aumentó la disponibilidad de material de mayor especificación para mercados finales que requieren un control más estricto de impurezas, apoyando la diferenciación más allá del suministro de grado comodity.

- Mayo de 2024: INEOS Nitriles anunció las primeras ventas comerciales de INVIREO, un acrilonitrilo de base biológica producido mediante una ruta de balance de masa y comercializado con una reducción del 90% en la huella de carbono. La disponibilidad comercial de un grado certificado bajo en carbono proporcionó a las cadenas de valor posteriores de fibra de carbono y plásticos de ingeniería una palanca de compra alineada con los requisitos de descarbonización de los clientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado del acrilonitrilo (ACN) se define como la demanda de ACN líquido de grado comercial, producido principalmente mediante amoxidación de propileno, y consumido en productos químicos y polímeros posteriores en las principales regiones.

Exclusiones del alcance: los volúmenes de acrilonitrilo de base biológica a escala piloto y los ensayos exclusivamente de laboratorio quedan excluidos de los totales del mercado.

Descripción general de la segmentación

- Por Tecnología de Proceso

- Proceso de Amoxidación

- Otros Procesos de Producción

- Por Aplicación

- Fibra Acrílica

- Acrilonitrilo Butadieno Estireno (ABS)/Resina de Estireno-Acrilonitrilo (SAN)

- Acrilamida

- Caucho Nitrilo-Butadieno

- Otras Aplicaciones

- Por Industria de Uso Final

- Automotriz y Transporte

- Construcción e Infraestructura

- Eléctrico y Electrónica

- Textiles y Confección

- Otras Industrias de Usuario Final (Tratamiento de Agua y Aguas Residuales, Envases y Bienes de Consumo, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para enmarcar la narrativa de oferta y demanda y establecer los límites de lo que se considera demanda de ACN en cada región. Revisamos señales públicas de producción y comercio, y luego las vinculamos con los patrones de consumo posterior (ABS/SAN y fibra acrílica en particular) para reducir la sobreestimación durante las fluctuaciones impulsadas por los precios.

Las fuentes típicas incluyeron estadísticas comerciales públicas y bases de datos aduaneras, series de producción manufacturera e industrial de oficinas estadísticas nacionales, y publicaciones de energía y petroquímica de agencias como la AIE y la EIA de EE. UU. También revisamos referencias de seguridad y regulación como OSHA y las páginas de sustancias químicas de la ECHA, junto con revistas de polímeros y fibras revisadas por pares, para comprender los factores de rendimiento técnico y los límites de sustitución. Los informes anuales de empresas, las presentaciones a inversores y la prensa creíble se utilizaron para verificar cambios de capacidad, cierres y movimientos de integración, y las suscripciones de pago para datos financieros de empresas, noticias y datos financieros, y bases de datos de patentes se utilizaron selectivamente para confirmar el momento y la dirección de los eventos importantes. Estas fuentes son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar el conjunto de demanda y la realidad operativa detrás de las cifras de capacidad publicadas, especialmente en regiones donde el ACN se produce y consume mayormente en cadenas integradas. Hablamos con productores, distribuidores y compradores posteriores en las cadenas de valor de fibra acrílica, ABS/SAN, acrilamida y caucho, y las respuestas se utilizaron para confirmar las tasas de utilización, los flujos comerciales y la base práctica de precios utilizada en los contratos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 21% | APAC: 43% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 39% | EMEA: 36% |

| Actores más pequeños: 21% | Gerentes: 40% | América: 21% |

Dimensionamiento y pronóstico del mercado

El modelo central parte de una reconstrucción de arriba hacia abajo que vincula los patrones regionales de oferta y comercio neto de ACN con el consumo posterior, y luego convierte ese conjunto de demanda en totales de mercado utilizando supuestos consistentes de unidades y precios. Después de la primera pasada, corroboramos los totales mediante verificaciones selectivas de abajo hacia arriba, incluidos precios de venta promedio muestreados multiplicados por volúmenes estimados por aplicación, además de verificaciones de canal sobre la influencia de los precios contractuales frente a los precios al contado. Luego ajustamos los totales cuando estas verificaciones indican una discrepancia.

Los insumos más relevantes incluyeron la capacidad anunciada y nominal por región, las tasas de operación observadas, la direccionalidad de importación y exportación, los cambios en la combinación de aplicaciones entre fibra acrílica y ABS/SAN, y el diferencial entre los precios del propileno y del ACN que afecta las tasas de funcionamiento y el comportamiento de inventario. También seguimos los principales calendarios de paradas y los retrasos en las puestas en marcha, ya que estos pueden generar escasez de suministro a corto plazo que se refleja tanto en los datos comerciales como en la retroalimentación de los compradores.

Para el pronóstico, utilizamos análisis de escenarios porque los resultados del ACN están determinados por las fluctuaciones de utilización, la redirección comercial y los ciclos de demanda de polímeros posteriores. Los supuestos sobre adiciones de capacidad, tasas de operación y crecimiento de aplicaciones se revisaron con los encuestados del sector, y donde las aproximaciones de abajo hacia arriba presentaban vacíos, utilizamos promedios a nivel regional anclados a restricciones conocidas de producción y comercio en lugar de estimaciones optimistas.

Validación de datos y ciclo de actualización

Los resultados se validaron comprobando que el consumo implícito se alinea con señales independientes, como los balances comerciales regionales, los comentarios sobre la utilización de la capacidad y los indicadores de producción posterior para los derivados clave. Los valores atípicos se marcaron, revisaron y corrigieron mediante una segunda revisión de analista, y se realizaron llamadas de seguimiento cuando una variación no podía explicarse por eventos documentados como interrupciones, aumentos de producción o cambios de política.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de capacidad o cambios sostenidos en el régimen de precios que puedan restablecer las tasas de operación. Antes de la entrega, se completa una revisión final para garantizar que las cifras reflejen las señales públicas más recientes y la retroalimentación más reciente de expertos.

Dimensionamiento del mercado de acrilonitrilo (ACN) de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el ACN a menudo difieren porque el mercado puede expresarse en diferentes unidades, y porque las decisiones de precio y alcance cambian el resultado incluso cuando el volumen físico es similar. Las diferencias también surgen de cómo los analistas tratan el consumo cautivo, la influencia de los precios contractuales frente a los precios al contado, y si los shocks de utilización a corto plazo se suavizan o se toman al pie de la letra.

La dirección del flujo comercial y las señales de oferta vinculadas a la utilización son las verificaciones que mantienen la estimación de Mordor Intelligence anclada al conjunto de demanda de ACN medible, en lugar de dejar que solo los ciclos amplios de precios petroquímicos determinen la cifra. Las brechas suelen aparecer cuando los estudios basados en valor aplican un precio de año base diferente, combinan productos posteriores adyacentes en el total de ACN, o utilizan supuestos basados en capacidad sin ajustarlos a tasas de operación realistas y movimientos comerciales verificados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,79 millones de USD (2026) | |

| Consultoría Global A | 11,91 mil millones de USD (2024) | Reportado en términos de ingresos utilizando precios de 2024, lo que puede inflar los totales durante períodos de precios altos, y el detalle de alcance sobre el tratamiento del volumen cautivo frente al comercial no se indica claramente en el resumen público. |

| Editorial del Sector B | 13,34 mil millones de USD (2025) | El modelo de valor depende en gran medida de un único nivel de precio del año base y de categorías de aplicación más amplias, lo que puede alterar el total si las cadenas posteriores o las transferencias internas se valoran de manera diferente. |

La diferencia en la tabla se explica principalmente por la elección de unidades y la base de precios, ya que nuestra cifra se expresa en volumen físico para un límite de producto de ACN definido. Cuando el alcance, la utilización y la lógica de precios se hacen explícitos, el resultado se vuelve más fácil de reproducir y de someter a pruebas de estrés para la planificación en distintas regiones y usos finales.

Preguntas Clave Respondidas en el Informe

¿Qué crecimiento en volumen se espera para el mercado de acrilonitrilo en 2031?

Se proyecta que el mercado de acrilonitrilo se expanda de 8,79 millones de toneladas en 2026 a 11,07 millones de toneladas en 2031, reflejando una CAGR del 4,72%.

¿Qué tecnología impulsará la mayoría de las adiciones de capacidad de acrilonitrilo?

La amoxidación convencional de propileno sigue siendo el motor de volumen principal, manteniendo una participación del 83,15% en 2025 y avanzando a una CAGR del 5,12% hasta 2031 gracias a su probado liderazgo en costos.

¿Por qué Asia-Pacífico es la región dominante para el acrilonitrilo?

La región combina nueva capacidad, más de 1,3 millones de t/año añadidos en China durante 2025, con una demanda creciente de ABS, SAN y fibra aguas abajo, lo que genera una participación del 69,81% y una CAGR proyectada del 5,53% hasta 2031.

¿Cómo están influyendo las tendencias de sostenibilidad en los derivados del acrilonitrilo?

Los objetivos de descarbonización de los fabricantes de equipos originales están impulsando la demanda de acrilonitrilo de base biológica y resinas ABS y SAN con contenido reciclado, lo que permite precios premium y acuerdos de suministro diferenciados.

¿Cuál es el mayor riesgo a corto plazo para los productores de acrilonitrilo?

Los precios volátiles del propileno vinculados a paradas de craqueadores de vapor pueden erosionar los márgenes, especialmente para los productores no integrados en América del Norte y Europa.

Última actualización de la página el: