Tamaño y Participación del Mercado de Acetileno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

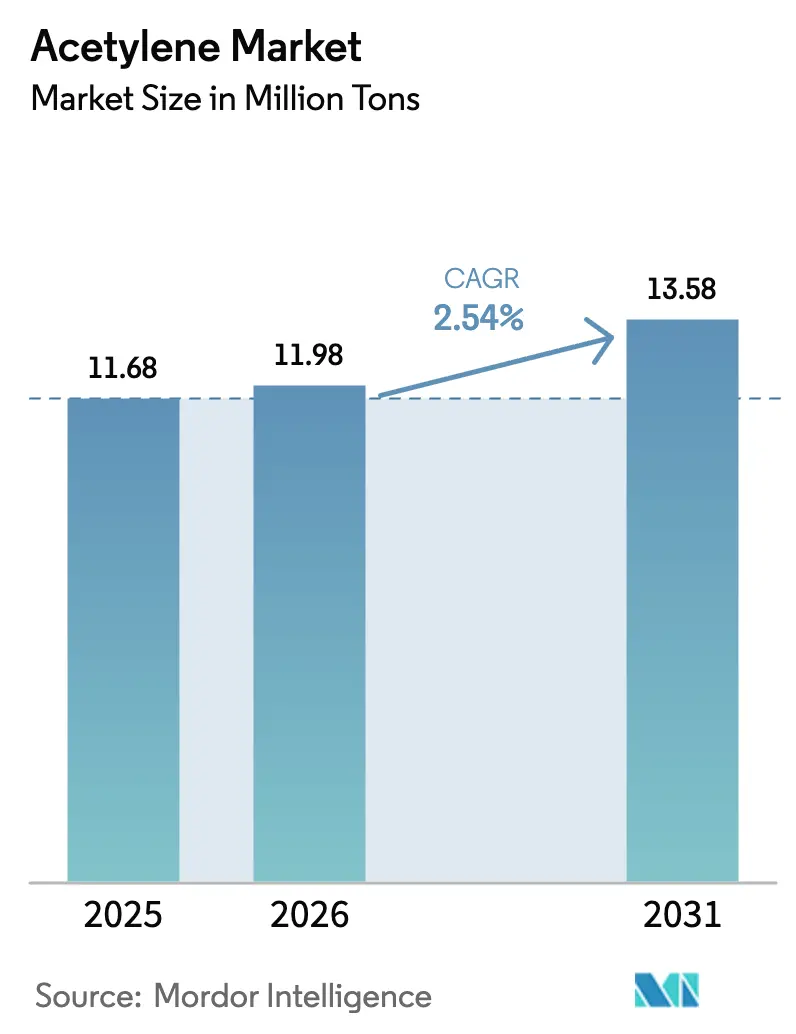

| Volumen del Mercado (2026) | 11.98 Millones de toneladas |

| Volumen del Mercado (2031) | 13.58 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

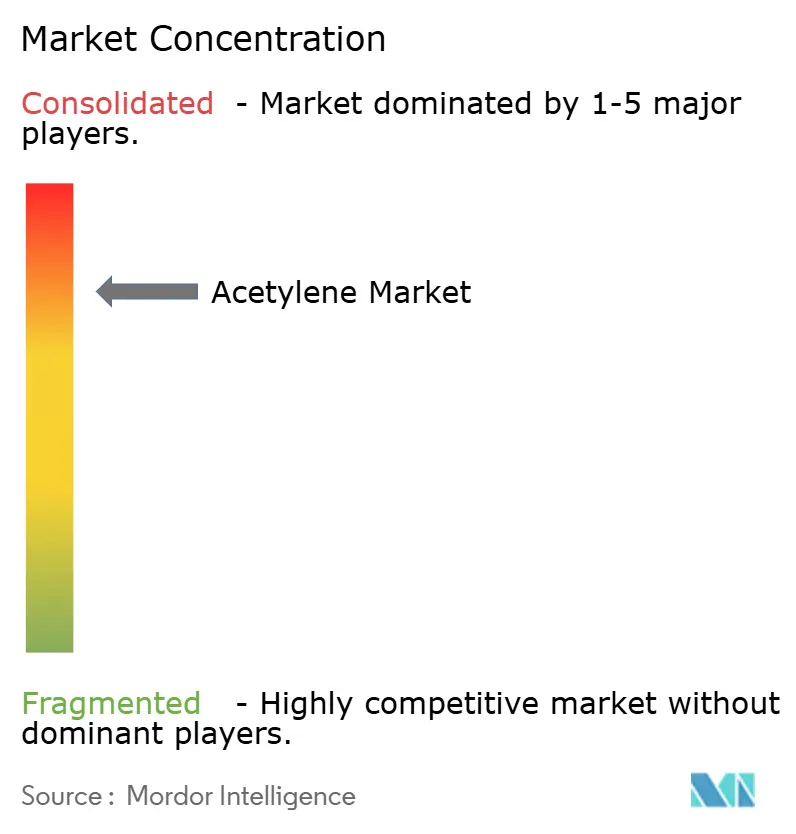

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acetileno por Mordor Intelligence

Se espera que el tamaño del Mercado de Acetileno aumente de 11,68 millones de toneladas en 2025 a 11,98 millones de toneladas en 2026 y alcance 13,58 millones de toneladas en 2031, creciendo a una CAGR del 2,54% durante 2026-2031. La creciente demanda de grados de alta pureza en materiales para baterías, la sostenida actividad de fabricación de metales y un giro gradual hacia rutas de producción más ecológicas están configurando el crecimiento en volumen. Las aplicaciones de materias primas químicas, en particular los solventes especiales y el negro de acetileno de grado para baterías, se están expandiendo con mayor rapidez a medida que los fabricantes revisan la química del C₂ para diversificarse de las rutas tradicionales basadas en etileno. Al mismo tiempo, los generadores modulares en sitio están transformando la dinámica de suministro al reducir los costos logísticos para los grandes fabricantes. Las estrategias competitivas se centran en adiciones de capacidad en Asia-Pacífico, innovaciones de procesos que reducen la intensidad de carbono y adquisiciones selectivas que amplían la presencia geográfica. La regulación de seguridad y la presión de sustitución de gases combustibles moderan el impulso general, pero continúan beneficiando a los operadores con registros de cumplimiento superiores y ventajas de escala.

Conclusiones Clave del Informe

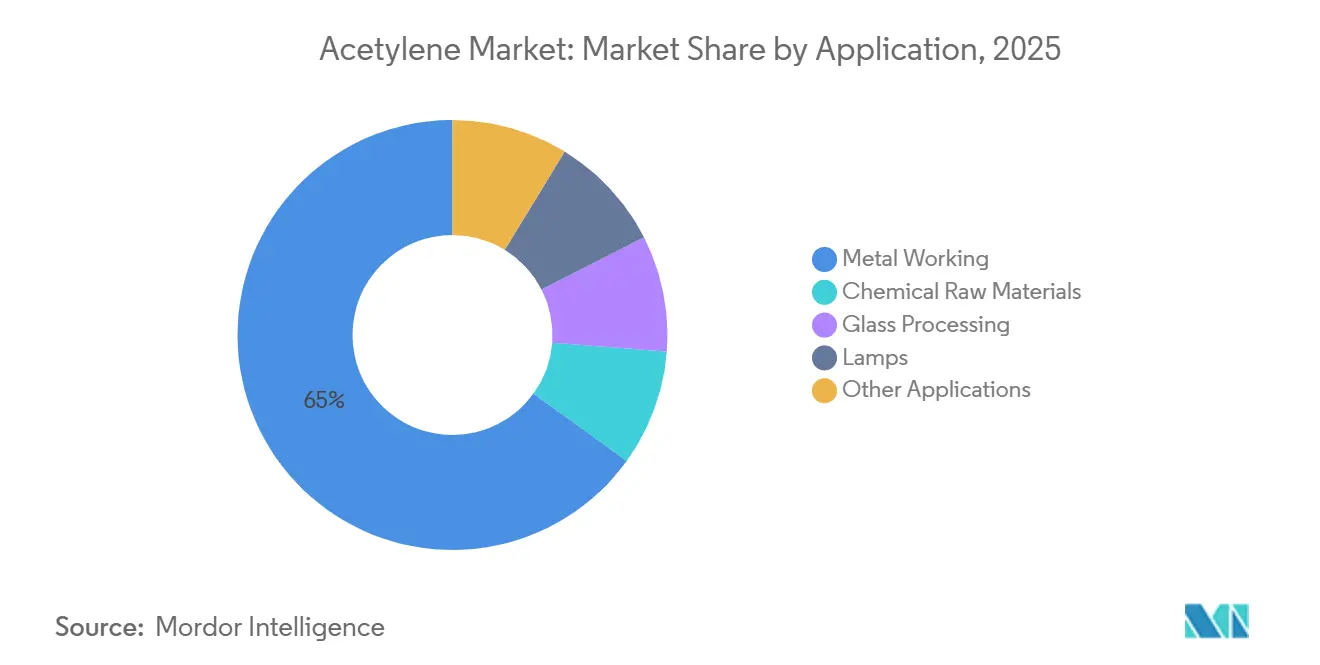

- Por aplicación, el trabajo de metales representó el 65,04% de la participación del mercado de acetileno en 2025, mientras que las materias primas químicas registraron la CAGR prevista más alta del 3,27% hasta 2031.

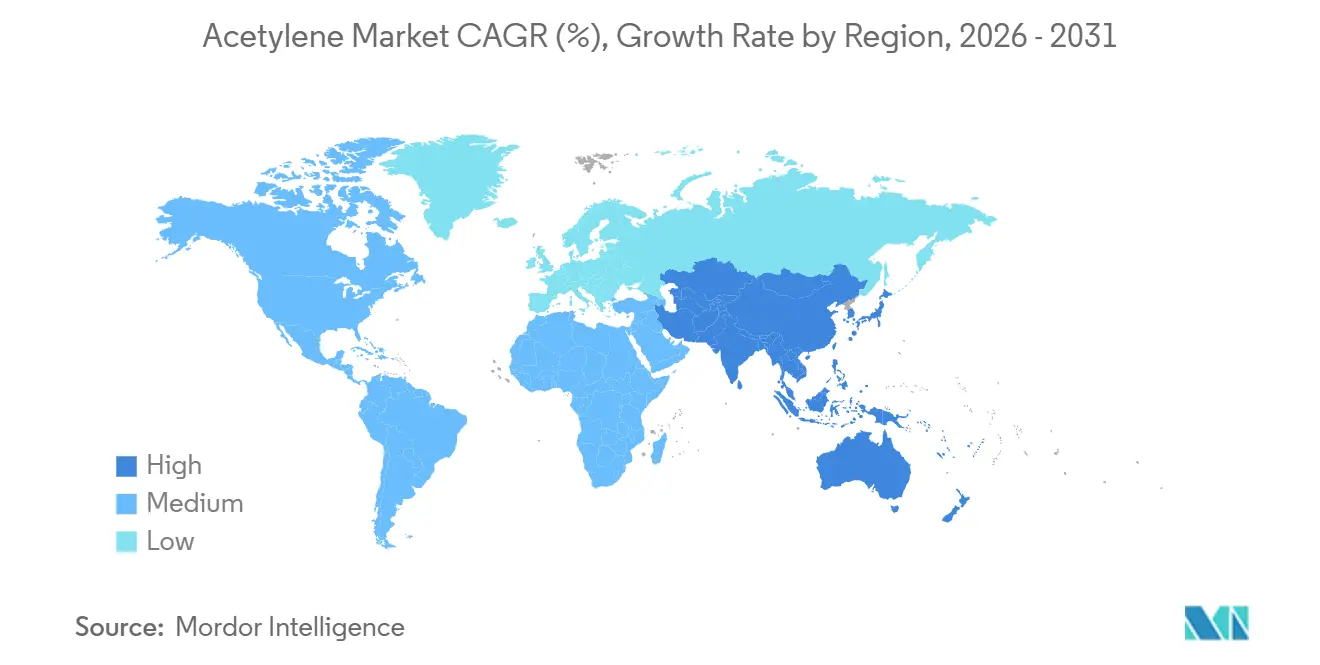

- Por geografía, Asia-Pacífico concentró el 81,91% del volumen global en 2025 y avanza a una CAGR del 2,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acetileno

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda del trabajo de metales y la fabricación | +0.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Aumento de la producción de PVC y vinilo derivado en Asia | +0.6% | China, ASEAN | Corto plazo (≤ 2 años) |

| Auge de la construcción impulsado por infraestructura en economías emergentes | +0.5% | India, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Aumento del uso de negro de acetileno para baterías de iones de litio | +0.4% | Japón, Tailandia, China; expansión hacia América del Norte, Europa | Largo plazo (≥ 4 años) |

| Generadores modulares de acetileno en sitio ganando terreno | +0.3% | América del Norte, Europa, primeros núcleos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda del Trabajo de Metales y la Fabricación

Las tecnologías heredadas de corte y soldadura con oxiacetileno mantienen su prominencia en obras de construcción, astilleros y entornos de mantenimiento remoto donde no se dispone de energía eléctrica de red confiable. El mercado de acetileno se beneficia de la temperatura de llama de 3.160 °C del gas, que corta el acero más rápido que los combustibles alternativos. Sin embargo, los sistemas de plasma y láser están ganando terreno en talleres automatizados, reduciendo de forma incremental los volúmenes de acetileno en la fabricación de alta precisión. La demanda, por tanto, se inclina hacia tareas de bajo volumen y alta movilidad y obras de infraestructura en economías emergentes, manteniendo el crecimiento en línea con los promedios generales del mercado.

Aumento de la Producción de PVC y Vinilo Derivado en Asia

Los complejos de carburo de calcio a partir de carbón con ventaja de costos en China sustentan la ruta del acetileno hacia el monómero de cloruro de vinilo, manteniendo el dominio regional incluso cuando los productores globales favorecen la química basada en etileno. Las recientes adiciones de capacidad en Mongolia Interior y Xinjiang aprovechan activos amortizados y subsidios energéticos locales, impulsando el consumo a corto plazo. Los límites provinciales de emisiones se están endureciendo, aunque los productores de vinilo de la ASEAN en Tailandia, Vietnam e Indonesia están escalando la producción de PVC derivado, compensando parcialmente cualquier desaceleración impulsada por la descarbonización en la China continental.

Auge de la Construcción Impulsado por Infraestructura en Economías Emergentes

Los grandes proyectos de transporte y vivienda en India, Arabia Saudita y Brasil requieren fabricación de metales en sitio que valora la portabilidad del acetileno. Los códigos nacionales de seguridad que regulan los cilindros de almacenamiento y las atmósferas explosivas elevan los costos de cumplimiento, lo que consolida a los distribuidores establecidos y limita la entrada de actores más pequeños, pero las carteras de proyectos que se extienden hasta 2030 garantizan el crecimiento del volumen. Los proveedores están posicionando depósitos cerca de los megaproyectos para reducir los plazos de entrega y asegurar contratos plurianuales.

Aumento del Uso de Negro de Acetileno para Baterías de Iones de Litio

La instalación de negro de acetileno de Rayong, una empresa conjunta de Denka-SCG, está aumentando su producción de aditivos conductores para cátodos de alto contenido de níquel[1]Denka Company Limited, "Denka y SCG Establecen una Empresa Conjunta para la Producción de Negro de Acetileno en Tailandia," denka.co.jp. La conductividad superior y la morfología del material en comparación con los negros de carbono convencionales posicionan al negro de acetileno como el estándar para las celdas de batería de vehículos eléctricos de primera calidad. Si bien su participación en el consumo total de acetileno es modesta, la prima de precio y las perspectivas a largo plazo de las baterías generan un impulso mensurable en la demanda general, particularmente en Asia-Pacífico, donde se concentra la mayoría de las gigafábricas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones ambientales y de seguridad estrictas | -0.5% | Europa, América del Norte; endurecimiento en Asia | Corto plazo (≤ 2 años) |

| Sustitución por gases combustibles alternativos (propano, GLP, GNL) | -0.4% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Escalada de las primas de seguros industriales tras incidentes de seguridad | -0.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales y de Seguridad Estrictas

Las regulaciones globales consideran el acetileno como altamente inflamable e inestable. Para contrarrestar la descomposición, exigen el uso de cilindros de masa porosa rellenos de solvente. El cumplimiento de la norma PSM de la OSHA de Estados Unidos, el REACH europeo y los mandatos de doble carbono de China eleva los costos de producción y manipulación. Los distribuidores más pequeños tienen dificultades para absorber los gastos de auditoría y las frecuentes inspecciones de cilindros, consolidando así el suministro en manos de empresas multinacionales que pueden aprovechar su escala para cumplir con los estándares más estrictos.

Sustitución por Gases Combustibles Alternativos (Propano, GLP, GNL)

El propano entrega más energía por pie cúbico en comparación con el acetileno, y sus cilindros son más fáciles de manipular porque evitan los acetilúros sensibles a los impactos. Muchos talleres de América del Norte y Europa ahora reservan el acetileno para el perforado, mientras que cambian el precalentamiento y el corte general al oxipropano, reduciendo los volúmenes generales de acetileno. Los centros urbanos de Asia-Pacífico están comenzando a seguir esta tendencia centrada en los costos, aunque los sitios remotos aún prefieren la llama portátil de alta temperatura del acetileno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Química Especializada Gana Impulso Frente a la Fabricación Tradicional

El trabajo de metales global representó el 65,04% de la participación del mercado de acetileno en 2025. El segmento debe su liderazgo en volumen a décadas de infraestructura de oxiacetileno arraigada en la construcción, la construcción naval y el mantenimiento en campo. Sin embargo, los sistemas de plasma y láser, que requieren un uso intensivo de capital, están captando trabajos de precisión dentro de las fábricas automatizadas, generando un desplazamiento gradual del volumen. Las materias primas químicas quedan rezagadas en tonelaje absoluto, pero registran la CAGR más rápida del 3,27%, lo que refleja el renovado interés en el 1,4-butanodiol, el tetrahidrofurano y el acetato de vinilo basados en acetileno. Los reguladores ambientales fomentan este giro al examinar las rutas derivadas del etileno, lo que lleva a los productores de química especializada a revisar la ventaja del C₂ del acetileno. El procesamiento de vidrio, las lámparas y otros usos de nicho mantienen volúmenes estables pero bajos, ofreciendo colectivamente un potencial alcista limitado para la narrativa más amplia del tamaño del mercado de acetileno.

La industria del acetileno también está siendo testigo de una mayor investigación y desarrollo en rutas de biocarbón a carburo de calcio y craqueo de metano asistido por plasma. Estas vías emergentes prometen menores huellas de carbono y podrían calificar para incentivos de química verde en Europa y Asia Oriental. Si las demostraciones tecnológicas escalan con éxito, las aplicaciones químicas podrían acelerarse aún más, ajustando el suministro en los mercados de soldadura tradicionales e intensificando la búsqueda de ganancias de eficiencia entre los usuarios finales de fabricación de metales. En general, la evolución de la combinación de aplicaciones apoya la estabilidad de precios incluso cuando los volúmenes se desplazan hacia salidas especializadas de alto margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 81,91% del volumen global en 2025 y está en camino de alcanzar una CAGR del 2,71% hasta 2031, lo que subraya su doble condición de principal productor y consumidor de acetileno. China ancla este dominio a través de complejos de carburo de calcio a partir de carbón totalmente amortizados en Xinjiang y Mongolia Interior que suministran acetileno disuelto a las cadenas de valor del cloruro de vinilo, los solventes y el carbono para baterías. Las nuevas unidades —como la instalación de Xinjiang Mingli Gas— representan adiciones de ciclo tardío antes de techos de emisiones más estrictos que moderarán las expansiones futuras. Japón y Corea del Sur exhiben un consumo maduro centrado en la electrónica y la soldadura de precisión, mientras que la planta Denka-SCG de Tailandia eleva al país al estatus de centro regional para el negro de acetileno de grado para baterías.

Las importaciones y la recuperación de los crackers de vapor petroquímicos, utilizando la extracción de dimetilformamida, satisfacen predominantemente la demanda de América del Norte. Las empresas químicas integradas monetizan el acetileno como subproducto internamente, dejando los mercados de fabricación de metales a las empresas de gases comerciales. El cumplimiento normativo bajo la OSHA impulsa un crecimiento constante pero plano, y la sustitución por propano es más pronunciada en las regiones de alto costo laboral que optimizan la economía total de propiedad sobre la temperatura máxima de llama.

Europa registra una participación de volumen similar a la de América del Norte, pero enfrenta mayores costos de cumplimiento bajo el REACH y la Directiva de Emisiones Industriales. BASF SE de Alemania opera una unidad de acetileno en Ludwigshafen que alimenta cadenas químicas cautivas en lugar de salidas comerciales, ilustrando la tendencia hacia modelos integrados de productor-consumidor[2]BASF SE, "Información del Sitio de Ludwigshafen – Producción de Acetileno," basf.com . Los mercados del Reino Unido y Francia siguen dependiendo de la distribución en cilindros para el mantenimiento de la construcción naval y la aeroespacial, aunque el desplazamiento por propano limita el potencial de crecimiento incremental.

América del Sur y Oriente Medio-África representan conjuntamente una pequeña participación del mercado de acetileno. Brasil y Argentina experimentan picos impulsados por proyectos vinculados a megaproyectos de infraestructura, aunque la volatilidad cambiaria y la dependencia de las importaciones limitan las ganancias sostenidas. En Oriente Medio, Arabia Saudita y los Emiratos Árabes Unidos muestran una demanda sólida vinculada a la construcción de NEOM y la Expo 2030, pero las limitaciones logísticas requieren centros de almacenamiento estratégicos para garantizar la continuidad del suministro. Nigeria y Egipto siguen siendo mercados incipientes, caracterizados por redes de distribución fragmentadas que a menudo operan fuera de los marcos regulatorios formales.

Panorama regulatorio

El acetileno sigue estando estrictamente regulado a nivel mundial porque se clasifica como un gas extremadamente inflamable y se maneja como gas disuelto en cilindros de masa porosa. En Estados Unidos, los requisitos para el lugar de trabajo y las plantas de carga hacen referencia a 29 CFR 1910.102, que remite a las directrices de la Compressed Gas Association (por ejemplo, CGA G-1 para prácticas de seguridad en cilindros) y a disposiciones relacionadas del código de incendios para la generación y el uso de acetileno.

En Europa y el Reino Unido, los marcos de cumplimiento abarcan REACH y CLP para el registro de sustancias y la comunicación de peligros, con controles de accidentes graves y emisiones bajo Seveso III y la Directiva de Emisiones Industriales para los sitios pertinentes. El Reglamento de Seguridad del Acetileno del Reino Unido (2014) añade licencias y controles operativos para ciertas actividades, mientras que la conformidad técnica sigue anclada en normas de cilindros como ISO 3807:2013 y en códigos sectoriales de EIGA y AIGA que determinan las prácticas de inspección, manejo y almacenamiento en las cadenas de suministro.

Análisis de la cadena de valor

La cadena de valor del acetileno comienza con la selección de materia prima y proceso: la producción a partir de carburo de calcio (fabricación de carburo seguida de hidrólisis) predomina en regiones con ventajas en carbón y energía, mientras que las rutas de craqueo de hidrocarburos se utilizan donde el gas natural y los sistemas petroquímicos integrados favorecen la recuperación de subproductos. La intensidad eléctrica y la disponibilidad de carburo influyen fuertemente en el costo y la fiabilidad, por lo que los acuerdos de abastecimiento a largo plazo y la integración con productores de carburo son palancas comunes de gestión de riesgos en las geografías dominadas por el carburo.

El manejo intermedio está determinado por restricciones de seguridad y logística, ya que el acetileno se distribuye normalmente en forma disuelta en cilindros especializados y no puede manejarse como los gases comprimidos comunes. La disponibilidad de parques de cilindros, los requisitos de inspección periódica y las normas de transporte de mercancías peligrosas generan cuellos de botella estructurales y elevan las barreras para distribuidores más pequeños. La demanda posterior se divide entre el suministro comercial para trabajos metalúrgicos y sitios de trabajo remotos, y el consumo cautivo por parte de productores químicos integrados (por ejemplo, BASF en Ludwigshafen) que convierten el acetileno en intermedios dentro de grandes redes de plantas, lo que limita la liquidez del mercado spot en regiones maduras.

Panorama Competitivo

El mercado de acetileno está consolidado. Los grandes conglomerados multinacionales de gases industriales dominan los segmentos de alto volumen aprovechando su escala, la tecnología propietaria de cilindros y los registros de seguridad establecidos. Los nichos especializados están menos consolidados. La carrera por la innovación de procesos se está intensificando: el craqueo de metano asistido por plasma y el carburo de calcio derivado de biocarbón son las principales fronteras de investigación y desarrollo a medida que los productores buscan descarbonizar sus carteras y asegurar futuros ingresos por créditos de carbono. Los fabricantes de generadores modulares apuntan a los grandes fabricantes dispuestos a asumir el riesgo de producción en sitio, pero los permisos regulatorios siguen siendo una barrera. Al mismo tiempo, las empresas químicas integradas con unidades de acetileno cautivas continuarán internalizando el consumo, limitando el crecimiento del mercado comercial en las economías maduras. El panorama competitivo está, por tanto, bifurcado entre cadenas integradas de alto volumen y segmentos especializados de alto margen que recompensan la diferenciación tecnológica.

Líderes de la Industria del Acetileno

Linde plc

Gulf Cryo

Air Liquide

China Petrochemical Corporation.

Koatsu Gas Kogyo Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda de alta pureza y suministro seguro está creando espacio para modelos de suministro conectados por tubería y en sitio que reducen el riesgo de contaminación y la logística de cilindros. Esto se observa en nuevas construcciones posteriores que garantizan el acceso al acetileno mediante contratos de larga duración, incluyendo el acuerdo de compra a 10 años que firmó HydroGraph USA con Western International en julio de 2026 para abastecerse de acetileno por tubería para su planta de fabricación de grafeno en Bellville, Texas, ampliando la demanda de acetileno más allá de los canales tradicionales centrados en la soldadura.

En el lado de la producción, el escrutinio cada vez mayor sobre seguridad y emisiones sigue favoreciendo a los activos con mejor desempeño ambiental y sistemas operativos auditados, reforzando el interés en rutas con menor huella de carbono ya destacadas en la investigación y desarrollo del sector (por ejemplo, enfoques plasma-químicos y otras innovaciones de proceso mencionadas por los productores). En Asia-Pacífico, el papel del acetileno en la cadena del vinilo y en aditivos conductores para baterías sigue siendo una vía clave de monetización, mientras que la generación modular en sitio y los contratos de suministro cautivo ofrecen una forma práctica de atender a clientes de electrónica y manufactura avanzada que priorizan la pureza y la continuidad frente a la adquisición basada en cilindros.

Desarrollos recientes del sector

- Abril de 2026: Air Liquide anunció una inversión de 350 millones de USD para una nueva unidad de separación de aire en la planta de Koch Methanol en St. James Parish, Luisiana, junto con un acuerdo de suministro a largo plazo con HYUNDAI-POSCO Louisiana LLC para oxígeno, nitrógeno y argón. La ampliación de la capacidad de suministro en sitio refuerza la red de Air Liquide en la Costa del Golfo, que apoya grandes clústeres industriales donde el acetileno y otros gases industriales relacionados se consumen conjuntamente en fabricación y química.

- Mayo de 2025: HydroGraph Clean Power Inc. firmó un acuerdo estratégico con un proveedor de gas norteamericano y detalló planes para una planta en Texas que utiliza acetileno de alta pureza para escalar la producción de grafeno prístino sintetizado por detonación. El movimiento subraya una salida de demanda especializada donde la pureza, la fiabilidad y la estructura de la asociación con proveedores del acetileno determinan directamente el aumento de capacidad y la calificación de producto en las etapas posteriores.

- Mayo de 2024: Gulf Cryo firmó un memorando de entendimiento con HydroGraph Clean Power Inc. para explorar la producción de grafeno a escala comercial utilizando el suministro de acetileno y las capacidades de materia prima de Gulf Cryo. La colaboración señaló un cambio por parte de los proveedores regionales de gases industriales hacia programas de materiales de carbono de mayor valor que pueden diversificar la demanda de acetileno más allá de la distribución convencional para trabajos metalúrgicos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el total de gas acetileno suministrado y consumido en las aplicaciones de uso final, medido en volumen físico (toneladas) y contabilizado en el punto donde el acetileno se vende o se transfiere para su uso.

Exclusiones del alcance: excluimos los productos químicos derivados y los productos terminados fabricados con acetileno, y también excluimos las estimaciones de valor que combinan ingresos con volumen.

Descripción general de la segmentación

- Por Aplicación

- Trabajo de Metales

- Materias Primas Químicas

- Procesamiento de Vidrio

- Lámparas

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Nigeria

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de la base de datos sobre dónde se produce, se comercializa y se utiliza el acetileno, de modo que el modelo posterior tenga límites realistas. Normalmente nos basamos en fuentes públicas como UN Comtrade para los flujos comerciales, USGS y publicaciones geológicas o minerales similares para el contexto del carburo de calcio, y oficinas nacionales de estadística para señales de producción manufacturera que reflejan la actividad de fabricación de metales.

Para mantener los supuestos fundamentados, también revisamos fuentes como la Agencia Internacional de la Energía para la dirección de los costos energéticos de las rutas de carburo, revistas de química e industria de gases revisadas por pares para los rendimientos de proceso y las normas de pureza, y comunicados de aduanas o autoridades portuarias cuando hay notas de envío disponibles. Los informes anuales de empresas, las presentaciones a inversores y la prensa sectorial reputada se utilizan para confirmar declaraciones de capacidad, cambios en las plantas y mezclas de aplicaciones. Cuando es necesario, se utilizan una suscripción de pago para datos financieros de empresas y una base de datos de importación-exportación a nivel de envío para verificar la huella de los productores y el movimiento regional. Estos ejemplos no son exhaustivos, y se revisaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales sobre cómo se divide la demanda de acetileno por aplicación, cómo se contrata el suministro (contrato frente a spot) y cómo la generación en sitio afecta los volúmenes comerciales. Hablamos con una combinación de productores, distribuidores y grandes usuarios finales en APAC, EMEA y América para poder verificar los supuestos de utilización, los factores de conversión y la dirección de los precios regionales, y luego alinearlos con los resultados finales del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 30% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 58% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye principalmente mediante una estructura descendente donde los indicadores de actividad industrial y las bolsas de demanda por aplicación se reconstruyen en consumo de acetileno en toneladas, y luego se relacionan con la disponibilidad de suministro regional. Para la validación, también realizamos verificaciones ascendentes selectivas utilizando capacidades muestreadas de productores, verificaciones de canal entre suministro comercial y generación en sitio, y una construcción de volumen por uso que multiplica factores de consumo típicos por niveles de actividad.

Algunos insumos prácticos utilizados en el modelo incluyen señales de actividad de fabricación de acero y soldadura, indicadores de demanda de materias primas químicas vinculados a rutas basadas en acetileno, tasas de operación estimadas para las unidades de producción pertinentes, y patrones de movimiento comercial que muestran el equilibrio transfronterizo. Cuando aparecen vacíos en las verificaciones ascendentes, los abordamos aplicando bandas de utilización conservadoras y contrastándolas con la dependencia regional de importaciones y rangos derivados de entrevistas. Las previsiones se desarrollan mediante análisis de escenarios respaldado por líneas de tendencia en los principales impulsores, y los supuestos prospectivos se revisan con los entrevistados para reflejar tanto los ciclos a corto plazo como los cambios estructurales más lentos.

Validación de datos y ciclo de actualización

La validación ocurre por capas, de modo que los problemas evidentes se detectan temprano y los problemas sutiles se detectan antes de la aprobación final. Comparamos los resultados del modelo con señales independientes como la dirección del comercio, los anuncios de capacidad y los niveles de actividad por aplicación, y luego revisamos cualquier variación importante en busca de errores de conversión de unidades o desajustes de alcance.

Si un número se sitúa fuera del rango esperado, se activan llamadas de seguimiento para reconfirmar el supuesto que impulsa esa variación, que podría ser la utilización, la participación en sitio o la mezcla de aplicaciones. Se completa una segunda revisión por parte de otro analista antes de la finalización, de modo que los cálculos y la lógica se verifiquen de extremo a extremo. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y se realiza una revisión final reciente cerca de la entrega para que los clientes reciban la visión más actual disponible.

Comparación del dimensionamiento del mercado de acetileno de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el acetileno a menudo no coinciden porque la unidad de medida y lo que se contabiliza pueden variar de un editor a otro. En esta categoría, algunas cifras se construyen como ingresos para gases industriales, mientras que otras se construyen como toneladas físicas suministradas a los usos finales.

La tabla muestra una dispersión clara que se explica principalmente por si la estimación se basa en ingresos o en volumen, y por cómo se trata la generación en sitio frente al suministro comercial. La tabla también refleja diferencias en la elección del año base y en los supuestos de precios, ya que una estimación de valor puede variar con el momento de la conversión de divisas y las fluctuaciones de precios regionales, incluso cuando las toneladas se mantienen estables.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,01 billones de USD (2026) | |

| Consultora global A | 5,38 mil millones de USD (2023) | Visión de ingresos dentro de los gases industriales, que puede capturar efectos de precios y puede no coincidir con un límite basado en toneladas, y también utiliza un año base y una ventana de previsión diferentes. |

| Editorial sectorial B | 6,73 mil millones de USD (2025) | Dimensionamiento de valor que depende de precios regionales asumidos y del momento de conversión de divisas, con un alcance que puede incluir una actividad comercial relacionada con el acetileno más amplia que las toneladas comerciales. |

La tabla señala primero el desajuste de unidades y luego el tratamiento del alcance del suministro, ya que en el modelo de Mordor Intelligence el mercado se rastrea en toneladas vinculadas a los volúmenes de acetileno suministrados a las aplicaciones, en lugar de ampliarse mediante construcciones de precio promedio de venta. Cuando estas decisiones se hacen explícitas, podemos mantener los resultados trazables a los impulsores de actividad y los factores de conversión, lo que también facilita la reproducción de actualizaciones posteriores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen global actual del mercado de acetileno?

Se sitúa en 11,98 millones de toneladas en 2026 y se prevé que alcance 13,58 millones de toneladas en 2031.

¿Qué región domina el consumo de acetileno?

Asia-Pacífico concentra aproximadamente el 81,91% del volumen global, anclada por la infraestructura de carburo de carbón de China.

¿Por qué es importante el negro de acetileno para las baterías de vehículos eléctricos?

Su conductividad superior y su morfología de partículas mejoran el rendimiento de los cátodos de alto contenido de níquel, convirtiéndolo en el aditivo conductor preferido para las celdas de batería de vehículos eléctricos de primera calidad.

¿Cómo están afectando las regulaciones ambientales a los productores de acetileno?

Las normas de seguridad y emisiones más estrictas elevan los costos de cumplimiento, favorecen a los grandes proveedores integrados y fomentan la investigación y el desarrollo de rutas de producción de bajo carbono.

¿Qué tendencias están configurando los modelos de suministro para los grandes fabricantes?

Los generadores modulares de acetileno en sitio están ganando terreno, reduciendo la logística de cilindros y ofreciendo ventajas de costos donde la demanda diaria es alta.

¿Qué segmento de aplicación está creciendo más rápido?

Se prevé que las materias primas químicas, incluidos los solventes especiales y los carbonos de grado para baterías, se expandan a una CAGR del 3,27% hasta 2031.

Última actualización de la página el: