Tamaño y Participación del Mercado de Acetona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acetona por Mordor Intelligence

Se espera que el tamaño del mercado de acetona crezca de USD 7,23 mil millones en 2025 a USD 7,71 mil millones en 2026 y se prevé que alcance USD 10,6 mil millones en 2031 a una CAGR del 6,58% durante 2026-2031. Esta trayectoria del tamaño del mercado está respaldada por el papel cada vez mayor de la acetona como solvente exento de COV, una materia prima para la coproducción de metacrilato de metilo (MMA) y bisfenol A (BPA), y un medio de alta pureza para la fabricación farmacéutica. El aligeramiento de vehículos eléctricos, la demanda de cuidado personal en economías emergentes y las adiciones de capacidad farmacéutica posteriores al COVID están acelerando el crecimiento del volumen. Al mismo tiempo, las tecnologías de bio-acetona están erosionando el dominio de las cadenas de suministro basadas en cumeno, mientras que las presiones regulatorias sobre el BPA y las racionalizaciones de refinerías restringen la disponibilidad tradicional de materias primas. La dinámica competitiva se mantiene moderada a medida que los grandes actores integrados verticalmente aseguran materias primas y salidas posteriores, incluso cuando las empresas emergentes de biotecnología demuestran rutas de acetona con huella de carbono negativa que podrían reconfigurar las curvas de costos de la industria.

Conclusiones Clave del Informe

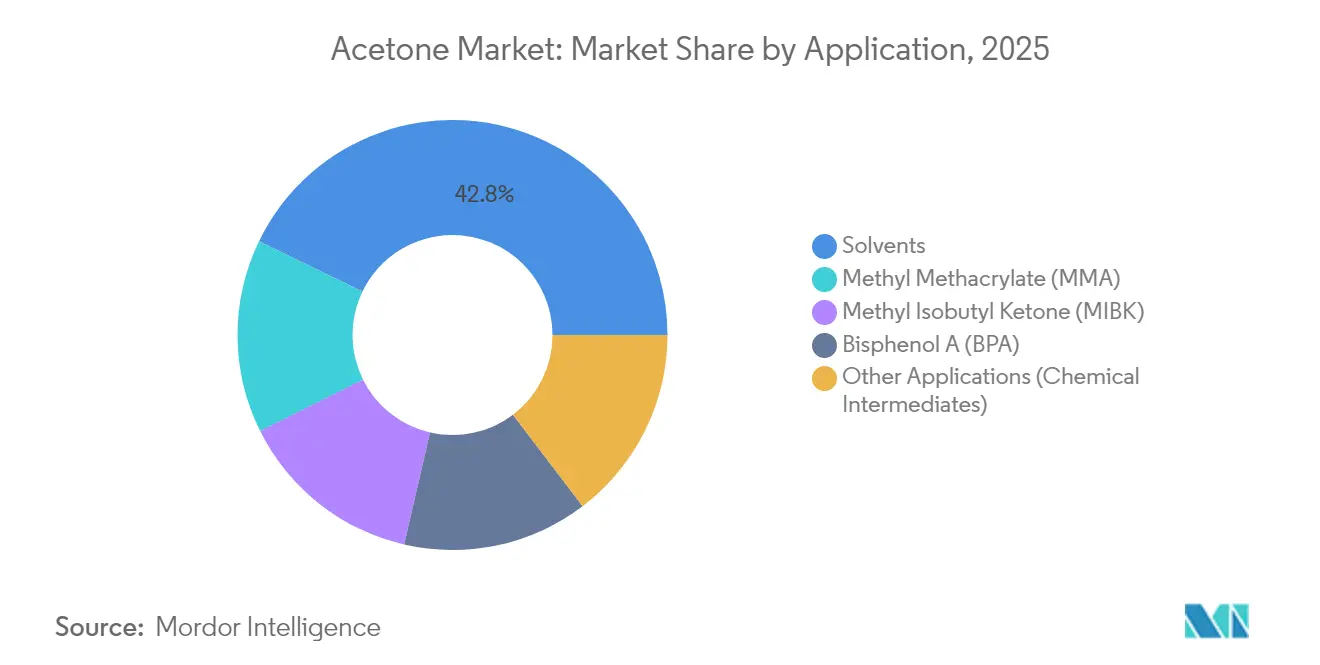

- Por aplicación, los solventes lideraron con una participación de ingresos del 42,82% en 2025, mientras que se proyecta que el metacrilato de metilo avance a una CAGR del 7,12% hasta 2031.

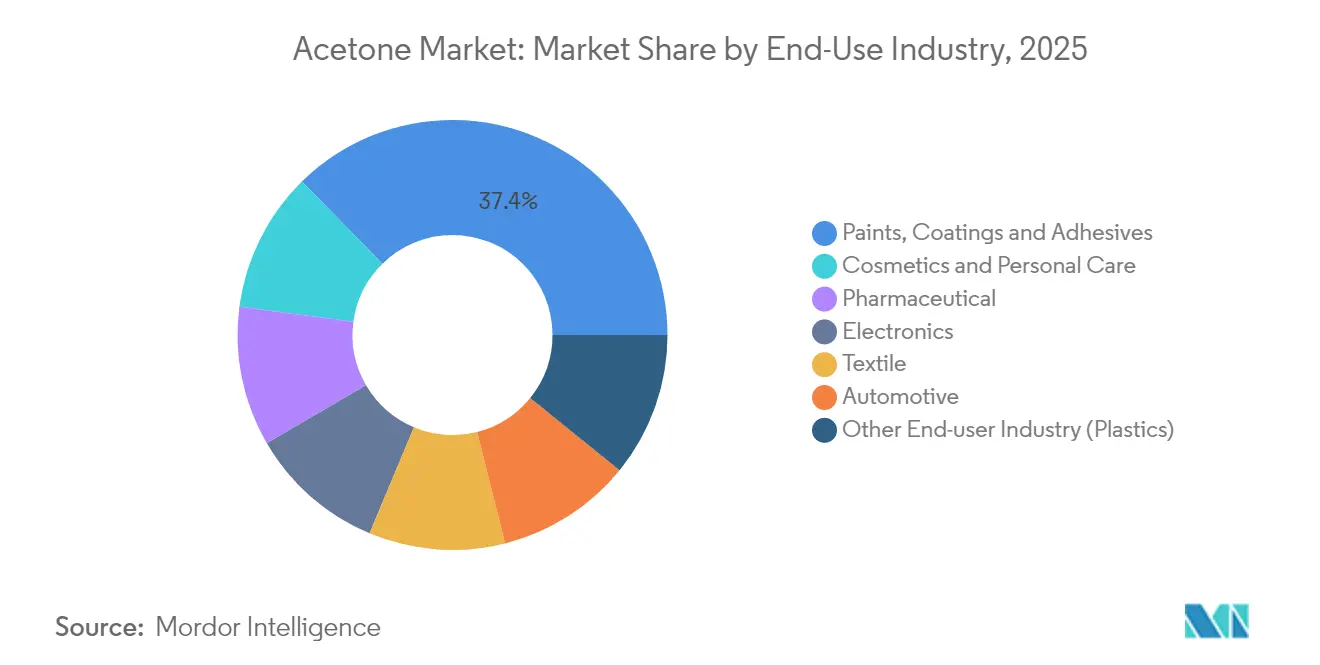

- Por industria de uso final, pinturas, recubrimientos y adhesivos representaron el 37,35% de las ventas de 2025, mientras que cosméticos y cuidado personal se expanden a una CAGR del 6,95%.

- Por proceso de producción, la ruta del cumeno mantuvo el 82,95% de la participación del mercado de acetona en 2025, incluso cuando la bio-fermentación crece a una CAGR del 7,92%.

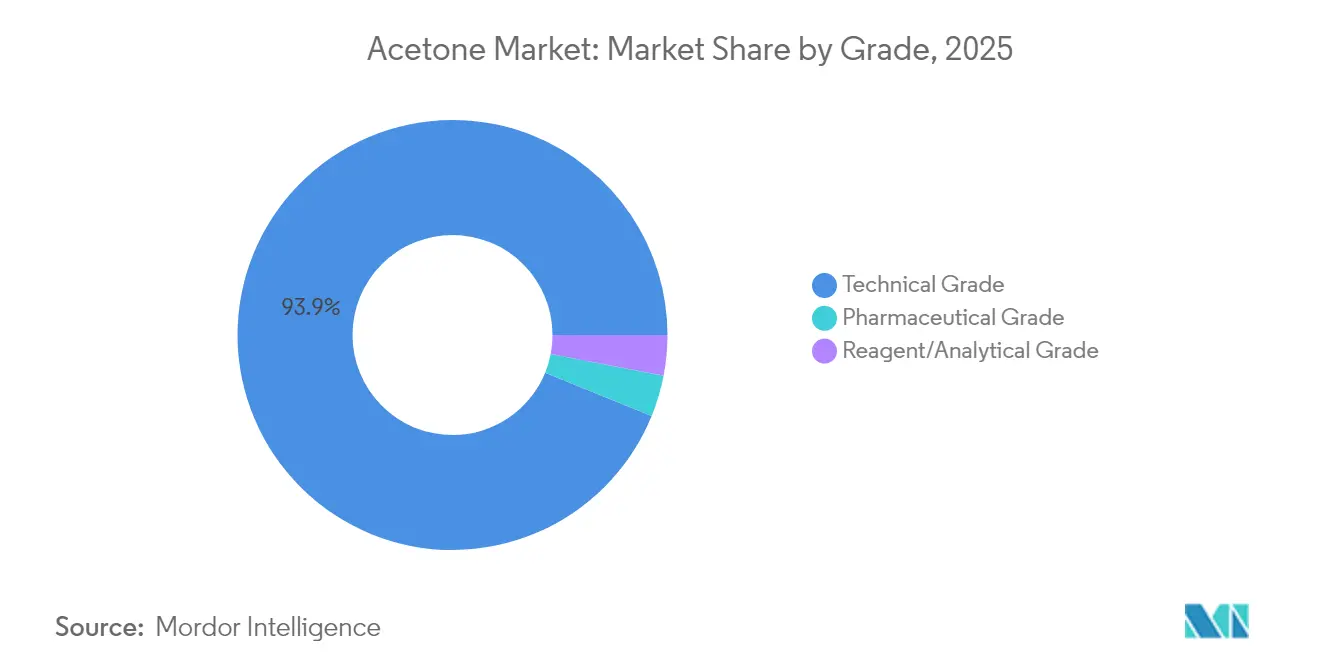

- Por grado, la calidad técnica dominó el volumen con el 93,85%, mientras que el grado farmacéutico aumenta a una CAGR del 7,45% impulsado por la demanda de ingredientes farmacéuticos activos (IFA).

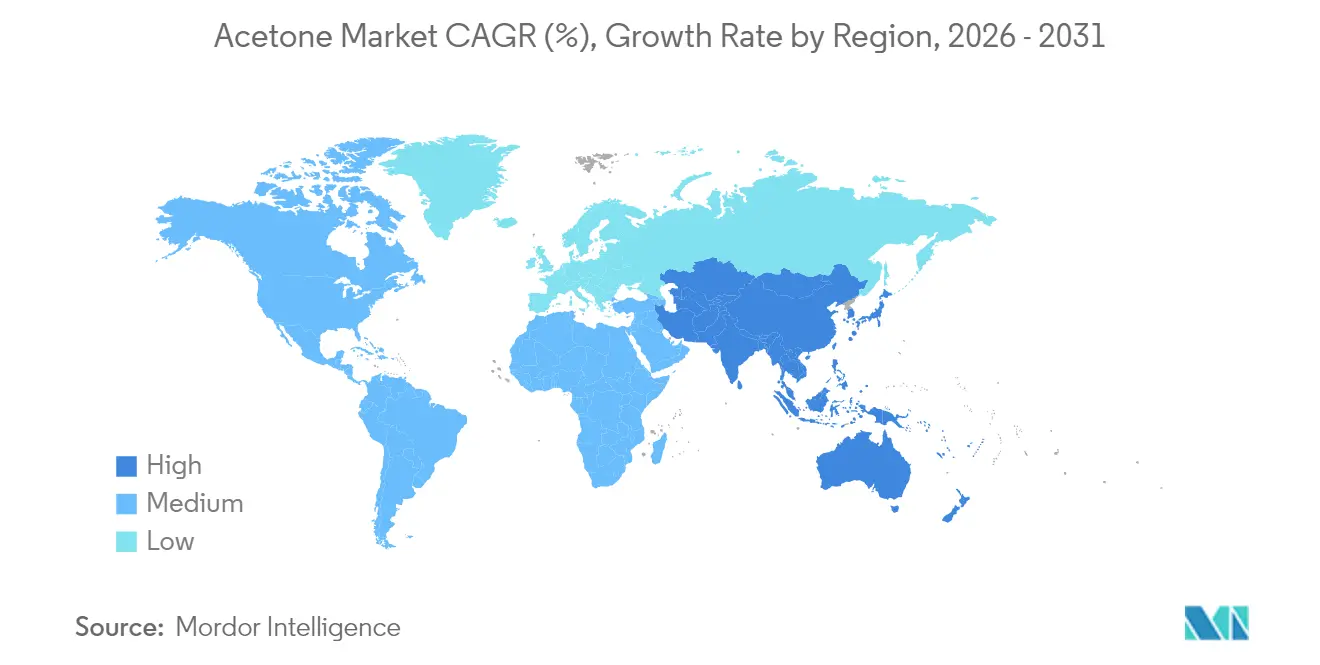

- Por geografía, Asia Pacífico capturó el 42,18% de las ventas globales en 2025 y está preparada para crecer a una CAGR del 7,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Acetona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de láminas acrílicas basadas en MMA para el aligeramiento de vehículos eléctricos | +1.80% | Global, con concentración en China, América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del consumo de policarbonato en electrónica de consumo | +0.90% | Núcleo de Asia Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de la demanda de solventes para cuidado personal en el Sudeste Asiático | +0.70% | Sudeste Asiático, con ganancias tempranas en Tailandia, Vietnam e Indonesia | Mediano plazo (2-4 años) |

| Crecientes requisitos de solventes para IFA farmacéuticos tras el COVID | +0.60% | Global, con énfasis en India, China y América del Norte | Largo plazo (≥ 4 años) |

| Paridad de costos de la bio-acetona mediante fermentación de glicerol residual | +0.50% | América del Norte y Europa, con proyectos piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Láminas Acrílicas Basadas en MMA para el Aligeramiento de Vehículos Eléctricos

Los fabricantes de vehículos eléctricos están reemplazando el vidrio y el metal con láminas acrílicas basadas en MMA para reducir el peso en vacío, lo que multiplica la demanda de acetona porque el MMA consume aproximadamente 0,5 libras de acetona por libra producida. El automóvil norteamericano promedio contenía USD 4.371 en productos químicos en 2023, lo que subraya la intensidad de materiales de los vehículos modernos[1]American Chemistry Council, "Impacto Económico de los Productos Químicos Automotrices 2023," americanchemistry.com . Las normas más estrictas de economía de combustible CAFE aumentan el atractivo del acristalamiento acrílico frente a sustratos más pesados. Mitsubishi Chemical Group ha avanzado en el reciclaje de PMMA asistido por microondas, creando un ciclo cerrado premium que fortalece aún más la demanda posterior en el mercado de acetona.

Expansión de la Demanda de Solventes para Cuidado Personal en el Sudeste Asiático

El aumento de los ingresos y la urbanización en el Sudeste Asiático están transformando las rutinas de belleza, convirtiendo a la acetona en el solvente preferido para removedores de esmalte de uñas y mezclas cosméticas. La rápida evaporación del producto químico y su baja irritación dérmica se adaptan a las formulaciones premium. Los productores locales aprovechan el estatus de exención de COV de la acetona, evitando las tarifas de emisión más estrictas que enfrentan los solventes alternativos y mejorando la competitividad en costos en Tailandia, Vietnam e Indonesia.

Crecientes Requisitos de Solventes para IFA Farmacéuticos tras el COVID

Los fabricantes de IFA han construido nueva capacidad para asegurar la resiliencia del suministro tras el COVID-19. La alta pureza de la acetona y sus listados establecidos en farmacopeas la convierten en el medio de cristalización preferido. Su bajo punto de ebullición permite una recuperación eficiente del solvente, reduciendo los residuos y alineándose con los objetivos de sostenibilidad. La adopción regulatoria de la tecnología analítica de procesos (TAP) favorece los solventes con sólidos paquetes de datos, impulsando la demanda de acetona de grado farmacéutico.

Paridad de Costos de la Bio-Acetona mediante Fermentación de Glicerol Residual

Las corrientes de glicerol residual del biodiésel se purifican ahora a más del 80% de glicerol, lo que permite una fermentación rentable hacia la acetona a una paridad cercana con las rutas petroquímicas. La ruta de carbono negativo de LanzaTech reporta una recuperación superior al 99% y una producción de alta pureza, ofreciendo la posibilidad de desplazar completamente la alimentación de cumeno. Las señales de política, como el objetivo de Estados Unidos de obtener el 30% de los productos químicos de la biofabricación para 2040, sustentan las oportunidades de escalado a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones sobre BPA por parte de la UE y la ECHA | -0.80% | Europa, con posible efecto expansivo hacia América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Cierre de refinerías que limita el suministro de materia prima de cumeno | -0.40% | América del Norte y Europa, con impactos secundarios en Asia Pacífico | Mediano plazo (2-4 años) |

| Límites emergentes de COV en el uso de solventes | -0.30% | Global, con implementación más estricta en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones sobre BPA por Parte de la UE y la ECHA

La UE aplicó amplias restricciones al BPA en enero de 2025 para artículos en contacto con alimentos, reduciendo los volúmenes de coproducción de fenol-acetona y eliminando una salida notable para la acetona en Europa. Los productores deben pivotar hacia MMA, solventes o rutas biológicas para amortiguar la brecha de demanda. Los debates paralelos en América del Norte y partes de Asia pueden duplicar los límites regulatorios, aumentando la presión sobre las operaciones basadas en cumeno.

Límites Emergentes de COV en el Uso de Solventes

Si bien la acetona está exenta de COV bajo la mayoría de las normativas, la evolución de los estándares para aerosoles e instalaciones petroquímicas crea obligaciones de cumplimiento escalonadas para los formuladores. La Agencia de Protección Ambiental (EPA) pospuso los nuevos umbrales de COV para recubrimientos en aerosol hasta enero de 2027 para perfeccionar los protocolos de prueba[2]Registro Federal, "Normas Nacionales de Emisión de Compuestos Orgánicos Volátiles para Recubrimientos en Aerosol," federalregister.gov . Canadá prevé reducciones acumuladas de COV de 488.000 t provenientes de instalaciones petroleras para 2045, con un costo para la industria de USD 1,2 mil millones[3]Gobierno de Canadá, "Reglamento sobre la Reducción de las Emisiones de Compuestos Orgánicos Volátiles," canada.ca . Los usuarios finales invierten en sistemas de emisiones de circuito cerrado, elevando los obstáculos de capital para las pequeñas empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Solventes Mantienen el Liderazgo mientras el MMA se Acelera

Los solventes representaron el 42,82% de los ingresos de 2025, respaldados por la rápida evaporación de la acetona y su exención de la mayoría de los límites de COV, especialmente en pinturas y adhesivos. El MMA es el de mayor crecimiento con una CAGR del 7,12% a medida que el acristalamiento acrílico reemplaza al vidrio en vehículos eléctricos y construcción. El segmento de bisfenol A enfrenta obstáculos regulatorios, aunque la electrónica de consumo mantiene cierto volumen de BPA a través del uso de policarbonato. La metil isobutil cetona y los intermediarios especializados proporcionan crecimiento en nichos aprovechando la versatilidad reactiva de la acetona.

Los cambios en el lado de la oferta son igualmente marcados. El aligeramiento automotriz magnifica la demanda de MMA, mientras que el reciclaje de PMMA por microondas de Mitsubishi Chemical Group crea ciclos de demanda circular que amplían las ventanas de oportunidad del mercado de acetona. Los mezcladores de solventes valoran la acetona por su miscibilidad en distintas polaridades, lo que permite recubrimientos con menor contenido de COV que cumplen con límites de emisión más estrictos sin costosas reformulaciones. En general, la diversificación de la mezcla de aplicaciones protege al mercado de acetona de los impactos en un solo segmento, incluso cuando se desarrollan las restricciones al BPA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Cuidado Personal Supera a los Segmentos Establecidos

Pinturas, recubrimientos y adhesivos consumieron el 37,35% de la acetona en 2025 debido a la amplia adopción industrial, aunque cosméticos y cuidado personal registran la CAGR más alta del 6,95% hasta 2031. La creciente clase media del Sudeste Asiático impulsa los volúmenes de esmalte de uñas y productos para el cuidado de la piel, donde se valora el bajo perfil de irritación de la acetona. Los dispositivos electrónicos canalizan la acetona a través de resinas de policarbonato, asegurando una demanda estable. Las aplicaciones automotrices crecen a través de paneles acrílicos basados en MMA, mientras que los productos farmacéuticos se expanden junto con las nuevas plantas de IFA en Asia.

La diversidad de demanda estable refuerza la resiliencia. Los formuladores de cuidado personal aprovechan la doble miscibilidad de la acetona para combinar activos de agua y aceite en un solo producto, aumentando la flexibilidad de formulación. En América del Norte y Europa, las cadenas de salones profesionales adoptan removedores ricos en acetona que reducen los tiempos de servicio, impulsando los ciclos de compra repetida. Los usuarios industriales mantienen el volumen base a través de recubrimientos arquitectónicos que requieren tiempos de secado rápidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Producción: La Fermentación Erosiona el Dominio del Cumeno

La ruta del cumeno suministró el 82,95% de la producción global en 2025 aprovechando la integración madura con las unidades de fenol. Los métodos de fermentación, sin embargo, crecen a una CAGR del 7,92% impulsados por sustratos de glicerol residual y gas de síntesis. La oxidación de isopropanol ofrece flexibilidad de equilibrio para las empresas que ya fabrican alcohol isopropílico (IPA), mientras que la oxidación directa de propileno se persigue en proyectos piloto tecnológicos pero sigue siendo un nicho.

INEOS implementó un diseño con integración de calor en su complejo de Marl para reducir las emisiones a la mitad en comparación con los parámetros de referencia anteriores del cumeno. En contraste, la fermentación de gases residuales de LanzaTech produce acetona con huella de carbono negativa con una recuperación superior al 99%, señalando el camino de escalado para las rutas biológicas. Los incentivos de política y la demanda de los consumidores de productos bajos en carbono implican una realineación gradual del mercado de acetona hacia carteras de materias primas mixtas.

Por Grado: La Pureza Farmacéutica Exige Márgenes Premium

El producto de grado técnico satisfizo el 93,85% de la demanda de 2025 dada su ventaja de costo en recubrimientos, tintas y construcción. El grado farmacéutico se expande a una CAGR del 7,45% a medida que India y China agregan reactores de IFA que dependen de solventes de alta pureza. Los grados reactivo y analítico representan salidas pequeñas pero estables vinculadas al gasto en investigación.

Las instalaciones de IFA prefieren la acetona porque deja residuos mínimos y permite una recuperación eficiente del solvente, alineándose con las métricas de química verde. Los reactores de flujo continuo intensifican el rendimiento, y el punto de ebullición predecible de la acetona respalda la operación en estado estacionario sin corrosión de equipos. Los trenes de destilación mejorados permiten a los operadores reciclar la acetona en múltiples ciclos, amplificando el suministro efectivo sin un consumo proporcional de materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia Pacífico capturó el 42,18% del volumen de 2025 gracias a la vasta base de fenol-acetona y BPA de China y los crecientes clústeres de productos químicos especializados del Sudeste Asiático. Se proyecta que la región registre una CAGR del 7,25% hasta 2031 a medida que la demanda local supere el crecimiento de la OCDE. Las hojas de ruta gubernamentales de la industria química enfatizan la autosuficiencia y los productos de mayor valor, dirigiendo el capital hacia refinerías integradas que pueden alternar entre combustibles y petroquímicos ante las fluctuaciones de márgenes. China procesó 14,8 millones de barriles por día de crudo en 2023, lo que subraya la disponibilidad de materias primas para las unidades de acetona posteriores.

América del Norte disfruta de una fuerte demanda de aligeramiento automotriz y aeroespacial, aunque los cierres de refinerías reducen el suministro de propileno para el cumeno. Europa enfrenta el mayor escrutinio regulatorio sobre el BPA, pero compensa parte de la pérdida de volumen mediante inversiones en producción sostenible. La instalación de INEOS en Marl ejemplifica una estrategia que combina el control de materias primas con la reducción de carbono para asegurar el suministro de acetona a futuro.

La industrialización de América del Sur, especialmente en Brasil, invita a nuevas importaciones dado que la capacidad local sigue siendo limitada. Los incentivos estatales para construir parques químicos en torno a materias primas de etanol podrían impulsar proyectos de fermentación durante el período de pronóstico. En Oriente Medio y África, la nafta y el GLP de bajo costo sustentan complejos petroquímicos de nueva construcción que incluyen la integración fenol-acetona, proporcionando suministro orientado a la exportación pero con una demanda interna limitada.

Panorama regulatorio

La acetona está regulada como producto químico industrial y sustancia peligrosa en las principales jurisdicciones, con un cumplimiento centrado en el registro, la clasificación y el etiquetado, y los controles de exposición de los trabajadores. En la Unión Europea, la acetona se gestiona conforme a REACH (Reglamento (CE) n.º 1907/2006) y CLP (Reglamento (CE) n.º 1272/2008), que definen las obligaciones de productores e importadores en materia de expedientes, etiquetado y comunicación de uso seguro a lo largo de la cadena de suministro.

Las normas comerciales y laborales también influyen en los flujos del mercado y las prácticas operativas. En Estados Unidos, la acetona figura en el inventario TSCA, la OSHA mantiene un límite de exposición permisible de 1.000 ppm (TWA de 8 horas), y las medidas comerciales se reafirmaron en febrero de 2026, cuando las autoridades estadounidenses confirmaron la continuación de las órdenes de derechos antidumping que cubren las importaciones procedentes de Bélgica, Singapur, Sudáfrica, Corea del Sur y España, reforzando las consideraciones de cumplimiento y costos para los compradores y distribuidores dependientes de las importaciones.

Análisis de la cadena de valor

La cadena de valor de la acetona se sustenta en materias primas petroquímicas y en la economía integrada del fenol. En las etapas iniciales, el benceno y el propileno se convierten en cumeno y luego en hidroperóxido de cumeno, que se escinde en fenol y acetona en una relación de coproducto fija. Este vínculo limita la capacidad de respuesta independiente de la oferta de acetona cuando cambia la demanda posterior de fenol y BPA. La producción alternativa incluye la oxidación de isopropanol (donde la integración de IPA proporciona flexibilidad) y rutas de fermentación de base biológica emergentes que utilizan sustratos derivados de residuos.

Las operaciones intermedias incluyen la purificación y clasificación, dominadas por el grado técnico, con volúmenes menores de grados farmacéuticos y analíticos de mayor pureza, seguidas del almacenamiento a granel, la logística por camión cisterna/ferrocarril/marítima y la distribución regional a formuladores y fabricantes químicos. La demanda posterior se centra en los solventes, incluidos pinturas, revestimientos y adhesivos, así como en el MMA y otros intermediarios, con patrones de compra influenciados por los marcos locales de COV y los requisitos de calidad. El comercio transfronterizo es un mecanismo clave de equilibrio dada la concentración en Asia-Pacífico, y las medidas comerciales, como la revisión administrativa estadounidense de febrero de 2026 sobre la acetona procedente de Corea del Sur, destacan cómo la política puede redirigir los flujos para los principales proveedores regionales y los canales de importación de EE. UU.

Panorama Competitivo

El mercado de acetona muestra una concentración moderadamente consolidada. BASF, INEOS y Mitsui Chemicals anclan el suministro global con integración desde el cumeno hasta los monómeros acrílicos posteriores. BASF introdujo acrilato de etilo de base biológica con un 40% de contenido biológico certificado para capturar la demanda premium de ingredientes sostenibles. INEOS amplió la capacidad en 750 kt de cumeno en Alemania mientras reducía las emisiones de las instalaciones mediante la integración energética.

Empresas emergentes como LanzaTech añaden tensión competitiva al ofrecer bio-acetona con huella de carbono negativa utilizando gases residuales a escala industrial. El apetito por fusiones y adquisiciones se enfrió en 2024, aunque casi la mitad de los ejecutivos del sector químico planean acelerar las operaciones para asegurar activos especializados y tecnologías verdes. El suministro de solventes de grado farmacéutico y las plataformas de materias primas biológicas siguen siendo objetivos codiciados.

La innovación tecnológica se centra en la circularidad. El reciclaje de PMMA de Mitsubishi Chemical Group recupera la alimentación de monómero que regresa a MMA derivado de acetona, creando una demanda de suministro de cuna a cuna. Las optimizaciones de procesos, como la integración avanzada de calor, los catalizadores mejorados y la gestión de solventes en circuito cerrado, refuerzan las posiciones de costo al tiempo que garantizan el cumplimiento normativo, sosteniendo el liderazgo de los actores establecidos incluso cuando los nuevos participantes erosionan los márgenes.

Líderes de la Industria de la Acetona

BASF SE

INEOS

Mitsui Chemicals Inc.

Moeve

Formosa Chemicals & Fibre Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio de oportunidad clave consiste en desvincular el suministro de acetona de las limitaciones del coproducto fenol mediante producción de bajas emisiones de carbono y rutas alternativas, manteniendo al mismo tiempo la calidad del producto acorde con usos de alta especificación. La actividad industrial y de investigación en torno a las vías electroquímicas, catalíticas y basadas en fermentación respalda esta dirección, incluido un pedido comercial de junio de 2026 para un sistema electrolizador de membrana de intercambio aniónico (AEM) (Power to Hydrogen para SINTEF) vinculado a la producción de acetona verde mediante fermentación de CO2. Esto brinda a los compradores una vía de comercialización más clara para insumos diferenciados de solventes e intermediarios con menores emisiones, especialmente donde la presión de marca y regulatoria favorece afirmaciones de sostenibilidad trazables.

Los cambios en el comercio regional y la capacidad también generan oportunidades para la logística, la distribución y el reabastecimiento de clientes. China continuó con adiciones de capacidad a gran escala, con una capacidad total de acetona que alcanzó 4,328 millones de toneladas a finales de 2025 y una producción nacional estimada en 1,833 millones de toneladas para el primer semestre de 2026, lo que respalda una mayor disponibilidad para el comercio orientado a la exportación. En contraste, S&P Global informó una tensión prolongada en el mercado estadounidense de acetona en junio de 2026, a medida que los flujos comerciales cambiaban, lo que indica un margen para proveedores con materias primas ventajosas, acceso fiable a las importaciones y disponibilidad de material dentro de especificación para las cadenas de solventes y MMA.

Desarrollos recientes del sector

- Junio de 2026: S&P Global informó una tensión prolongada en el mercado estadounidense de acetona a medida que cambiaban los flujos comerciales globales. La actualización destacó equilibrios regionales desiguales, que moldearon las estrategias de compra para las cadenas de suministro de solventes y MMA y aumentaron la prima por una logística fiable y un abastecimiento diversificado.

- Junio de 2025: INEOS Phenol anunció que cesaría permanentemente la producción de fenol en su planta de Gladbeck, en Alemania, lo que también afecta la producción de acetona dada la naturaleza de coproducto de la cadena fenólica. La decisión señaló el papel de los costos energéticos europeos y las políticas relacionadas con el CO2 en la racionalización de la capacidad regional y la dependencia de las importaciones.

- Enero de 2025: Mitsui Chemicals lanzó una iniciativa con Nan Ya Plastics para suministrar acetona de base biomásica. La iniciativa amplió las opciones de acetona de menor huella de carbono disponibles comercialmente y respaldó a los clientes posteriores que buscan reducir la huella de sus productos sin cambiar la funcionalidad del solvente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de la acetona se define como el valor generado por la venta de acetona en todos sus grados y rutas de producción, contabilizado en el punto de venta para el consumo de uso final e intermedio en las principales regiones.

Exclusiones de alcance: Excluimos las transferencias internas que no reflejan una transacción de mercado, y excluimos los valores de productos derivados posteriores donde la acetona es solo un insumo.

Descripción general de la segmentación

- Por Aplicación

- Metacrilato de Metilo (MMA)

- Bisfenol A (BPA)

- Solventes

- Metil Isobutil Cetona (MIBK)

- Otras Aplicaciones (Intermediarios Químicos)

- Por Industria de Uso Final

- Cosméticos y Cuidado Personal

- Electrónica

- Automotriz

- Farmacéutico

- Pinturas, Recubrimientos y Adhesivos

- Textil

- Otra Industria de Uso Final (Plásticos)

- Por Proceso de Producción

- Proceso de Cumeno

- Oxidación de Isopropanol

- Oxidación Directa de Propileno

- Fermentación de Base Biológica

- Por Grado

- Grado Técnico

- Grado Farmacéutico

- Grado Reactivo/Analítico

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a establecer la estructura base de la oferta, la demanda y los flujos comerciales antes de finalizar cualquier hipótesis. Nos referimos a fuentes públicas como el USGS y portales similares de estadísticas geológicas y minerales, datos comerciales de la USITC, UN Comtrade, indicadores macroeconómicos del Banco Mundial, y publicaciones de aduanas u oficinas de estadística de los principales países productores y consumidores.

Para que las cifras fueran utilizables en un modelo de mercado, también revisamos informes anuales de empresas, presentaciones a inversores, publicaciones regulatorias y de seguridad, y materiales de asociaciones industriales que abordan las cadenas de valor de solventes y petroquímicos. Cuando las divulgaciones públicas presentaban vacíos sobre la propiedad de las plantas, el estado de la capacidad o los patrones comerciales, utilizamos suscripciones de pago para datos financieros de empresas y análisis de envíos de importación-exportación, y luego verificamos la dirección del movimiento frente a conjuntos de datos públicos. Las fuentes documentales mencionadas anteriormente son ilustrativas, y también utilizamos otras referencias públicas para recopilar y aclarar puntos de datos y confirmar la consistencia entre series.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas se utilizaron para poner a prueba el modelo elaborado a partir de la investigación documental, especialmente en torno a la combinación de grados, el comportamiento de precios y la división entre el uso como solvente y la demanda como intermediario químico. Hablamos con productores, distribuidores, usuarios posteriores y expertos técnicos en APAC, EMEA y América, de modo que la tensión regional en el suministro y los cambios en la demanda pudieran reflejarse en las hipótesis. Cuando las respuestas diferían, se realizaron seguimientos para acordar rangos prácticos de utilización, dependencia de las importaciones y el comportamiento típico de los precios contractuales frente a los precios al contado.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 36% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 51% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró mediante un enfoque descendente y ascendente, en el que la demanda regional de acetona se reconstruyó a partir de indicadores de consumo posterior y luego se conciliaron con las señales del lado de la oferta. En el enfoque descendente, vinculamos el uso de acetona a grupos de demanda clave, como la producción de MMA y BPA, la intensidad de la demanda de solventes en pinturas y revestimientos, y el nivel de actividad en la fabricación de cuidado personal y productos farmacéuticos, y luego tradujimos esos volúmenes en valor utilizando series de precios apropiadas para cada región.

Para mantener los totales bien fundamentados, se realizaron verificaciones selectivas ascendentes utilizando instantáneas de capacidad y utilización, balanzas comerciales y diferenciales de precios muestreados entre grados. Esto ayudó a corregir los períodos en los que los precios locales se desviaban de las tendencias globales. Los insumos que con mayor frecuencia modificaron el modelo fueron las tasas operativas en las unidades de fenol-acetona, las importaciones netas regionales, los movimientos de costos del propileno y el benceno que influyen en la fijación de precios, los cambios en la combinación de grados (técnico frente a mayor pureza) y la estacionalidad observada en la producción de revestimientos y productos de consumo. Para la previsión, se utilizó un análisis de escenarios para comprobar cómo diferentes hipótesis de utilización y comercio modifican el resultado de precio-volumen, y la perspectiva final se alineó con los rangos compartidos por los participantes de la industria en cuanto a las adiciones de capacidad y el crecimiento de la demanda.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente frente a señales independientes, como la dirección del comercio regional, el consumo implícito por unidad de producción posterior, y si los movimientos de precios seguían los cambios en las materias primas y las tasas operativas. Cuando surgían variaciones, las revisamos en varias etapas, primero a nivel de analista y luego en una revisión interna en la que se volvieron a comprobar las hipótesis, las conversiones y la coherencia de unidades antes de la aprobación final.

Si aparecía una gran discrepancia, por ejemplo cuando la demanda implícita por la producción posterior superaba el suministro regional más las importaciones netas, el equipo volvía a contactar a las fuentes y reelaboraba el factor específico en lugar de ajustar el total de manera imprecisa. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes paradas de plantas, puesta en marcha de nuevas capacidades o cambios abruptos en la política comercial. Antes de la entrega, se completa una revisión final para que la visión refleje los datos públicos más recientes disponibles y la retroalimentación del mercado.

Comparación del dimensionamiento del mercado de la acetona de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado de acetona publicados pueden diferir incluso cuando se muestra el mismo año, porque las empresas varían el punto de valoración, la forma en que convierten el volumen en valor, y con qué rigor verifican esos insumos frente a datos comerciales y operativos. Las diferencias también surgen de cómo se tratan los grados, si los precios al contado se combinan con los niveles contractuales, y con qué rapidez se actualizan las hipótesis después de una fluctuación de precios.

La principal brecha proviene de cómo se construye el valor a partir del volumen, donde Mordor Intelligence vincula los precios a la combinación regional de grados y valida el consumo implícito frente a la capacidad, la utilización y el comercio neto, en lugar de aplicar un único precio promedio global a todos los usos finales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,71 mil millones de USD (2026) | |

| Consultora Global A | 7,74 mil millones de USD (2026) | A menudo utiliza un precio a nivel global y una serie de volumen amplia, lo que puede subestimar la dispersión de precios regional cuando la combinación de grados y las estructuras contractuales difieren según la geografía. |

| Editorial del Sector B | 6,87 mil millones de USD (2025) | Utiliza un año base anterior y puede mantener las hipótesis de precios y demanda ancladas a los promedios del año anterior, lo que puede no captar cambios abruptos derivados de paradas, redireccionamiento comercial o reajustes de precios impulsados por las materias primas. |

La tabla muestra que la diferencia se explica en gran medida por el año elegido y por cómo se manejan los precios regionales y la combinación de grados en la conversión de valor. Con impulsores de volumen claros y verificaciones cruzadas prácticas, la estimación se mantiene trazable a señales observables de oferta y demanda, y puede repetirse cuando se publiquen nuevos datos de capacidad y comercio.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de acetona?

El mercado de acetona está valorado en USD 7,71 mil millones en 2026 y se proyecta que alcance USD 10,6 mil millones en 2031.

¿Qué segmento de aplicación crece más rápido?

Las aplicaciones de metacrilato de metilo lideran el crecimiento, registrando una CAGR del 7,12% hasta 2031 debido a las necesidades de aligeramiento de vehículos eléctricos.

¿Por qué Asia Pacífico domina la demanda de acetona?

Asia Pacífico concentra el 42,18% del volumen global debido a la gran base de fenol-acetona de China y la rápida expansión industrial en el Sudeste Asiático.

¿Cómo están impactando las rutas de bio-fermentación en el suministro?

La bio-acetona proveniente de glicerol residual y gas de síntesis crece a una CAGR del 7,92%, ofreciendo perfiles de carbono negativo y reduciendo la dependencia del cumeno.

¿Qué grado de acetona obtiene el mayor precio premium?

El grado farmacéutico exige precios premium y se expande a una CAGR del 7,45% debido a los estrictos requisitos de pureza en la fabricación de IFA.

Última actualización de la página el: