Tamaño y Participación del Mercado de Etilenaaminas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etilenaaminas por Mordor Intelligence

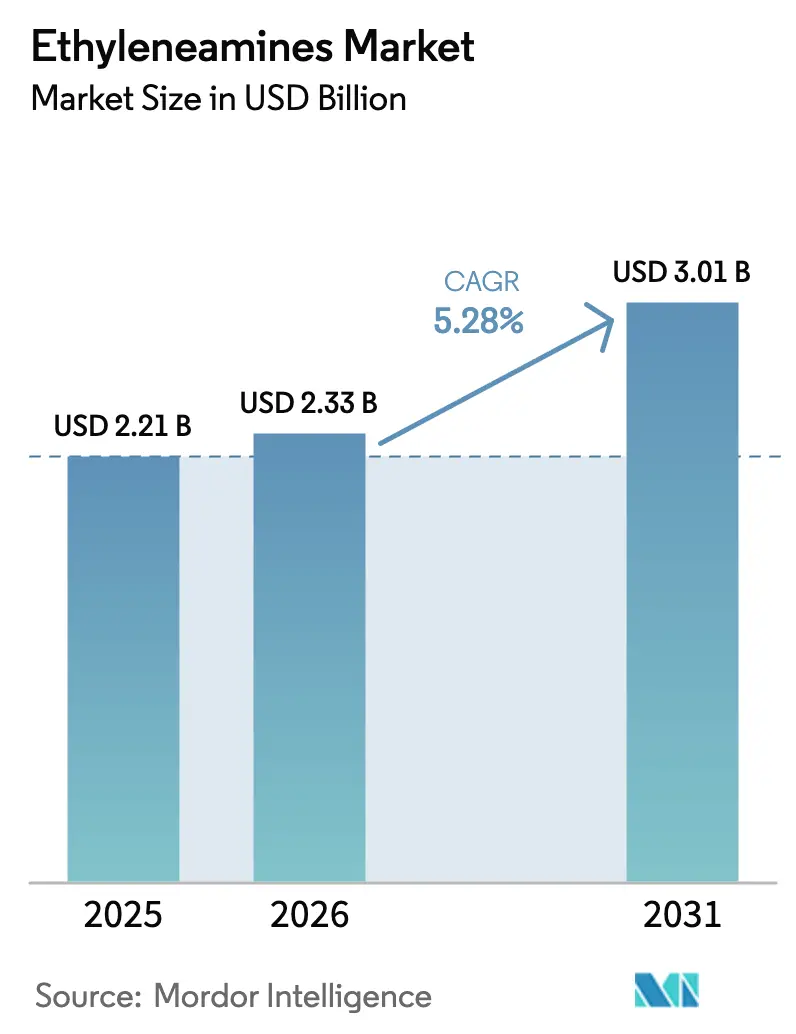

El tamaño del Mercado de Etilenaaminas se valoró en USD 2,21 mil millones en 2025 y se estima que crecerá desde USD 2,33 mil millones en 2026 hasta alcanzar USD 3,01 mil millones en 2031, a una CAGR del 5,28% durante el período de previsión (2026-2031). El crecimiento está anclado en la demanda de resinas epoxi para palas de aerogeneradores, la creciente adopción de solventes de mezcla de aminas para la captura de carbono, y la demanda sostenida proveniente de agroquímicos, surfactantes y recubrimientos a base de agua. Los productores con óxido de etileno y amoníaco integrados disfrutan de ventajas de margen cuando los precios de las materias primas fluctúan, mientras que el cambio hacia rutas de bajo carbono y biomasa equilibrada está abriendo nichos premium para grados certificados de balance de masa. La racionalización de capacidad en Europa contrasta con nuevas construcciones en China y Arabia Saudita, reconfigurando los flujos comerciales regionales dentro del mercado de etilenaaminas. Al mismo tiempo, el endurecimiento de los límites de exposición ocupacional y las materias primas volátiles continúan moderando las tasas de operación a corto plazo, aunque no han descarrilado la expansión a mediano plazo del sector.

Conclusiones Clave del Informe

- Por tipo, la etilendiamina representó el 62,94% de la participación del mercado de etilenaaminas en 2025 y se prevé que registre una CAGR del 5,36% hasta 2031.

- Por industria de usuario final, los agroquímicos representaron una participación del 16,02% del tamaño del mercado de etilenaaminas en 2025. Se proyecta que el cuidado personal registre la CAGR más rápida del 5,48% hasta 2031 dentro del mercado de etilenaaminas.

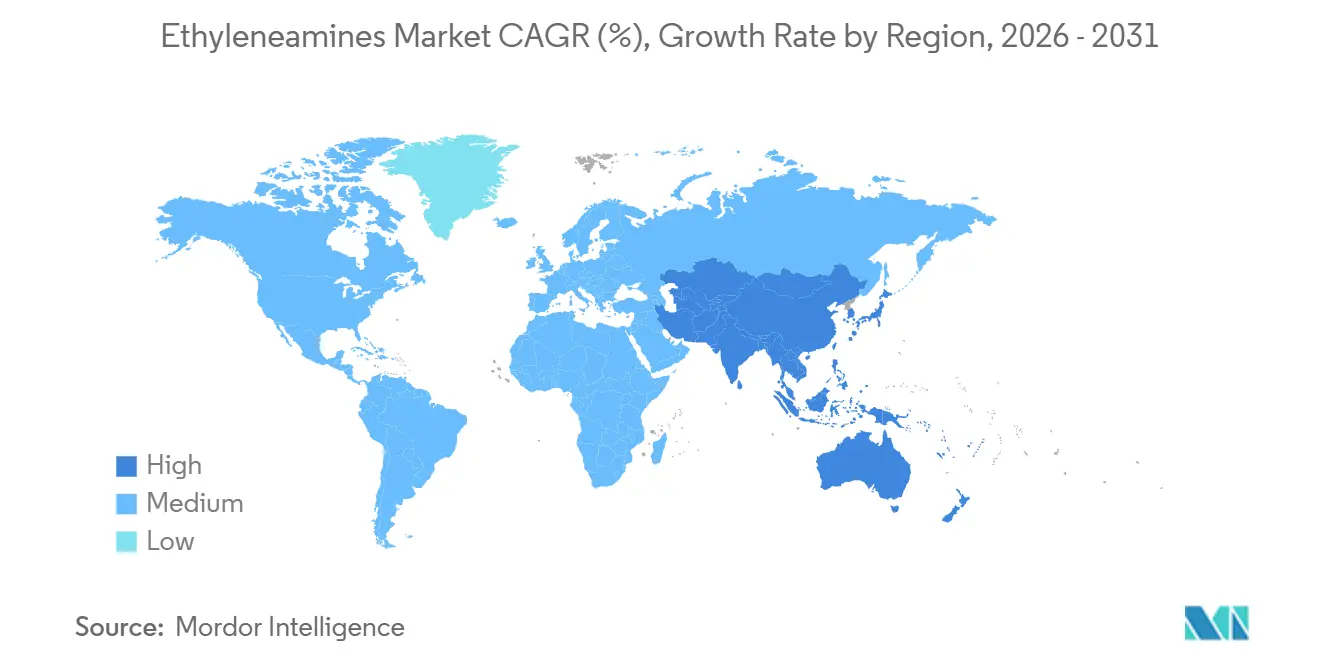

- Por geografía, Asia-Pacífico representó el 53,32% del volumen de 2025 y se prevé que crezca a una CAGR del 5,43%, la más rápida entre todas las regiones, destacando su papel fundamental en el mercado de etilenaaminas.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Etilenaaminas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de resinas epoxi proveniente de la producción de palas para aerogeneradores | +0.9% | Global, con capacidad concentrada en China, Europa y América del Norte | Mediano plazo (2 a 4 años) |

| Aumento del consumo de agroquímicos en Asia y América del Sur | +1.1% | Asia-Pacífico (China, India), América del Sur (Brasil, Argentina) | Corto plazo (≤ 2 años) |

| Adiciones de capacidad de surfactantes y detergentes en Asia-Pacífico | +0.7% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2 a 4 años) |

| Transición hacia recubrimientos de bajo contenido de COV mediante agentes de curado de poliamina | +0.6% | América del Norte y la UE, adopción temprana en China | Largo plazo (≥ 4 años) |

| Investigación y desarrollo de solventes para captura de CO₂ utilizando mezclas de etilenaaminas | +0.4% | Global, proyectos piloto y comerciales tempranos en América del Norte, la UE y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Resinas Epoxi Proveniente de la Producción de Palas para Aerogeneradores

Los fabricantes de turbinas eólicas están firmando acuerdos de suministro de epoxi a varios años, lo que genera un aumento en el consumo de agentes de curado de poliamina y, en consecuencia, impulsa los volúmenes en el mercado de etilenaaminas. Huntsman ofrece sistemas a base de etilenaaminas que curan a temperatura ambiente, garantizando la resistencia a la fatiga necesaria para palas de más de 80 metros de longitud[1]Huntsman Corporation, "Formulario 10-K 2024," huntsman.com. En 2024, China reforzó significativamente su capacidad eólica, con cada gigavatio requiriendo cantidades sustanciales de resina epoxi, amplificando así la demanda de etilenaaminas pesadas. Los fabricantes europeos de palas para turbinas eólicas están transitando hacia resinas de infusión al vacío, que requieren mezclas personalizadas de DETA y TETA para controlar el tiempo de gelificación. Con la expansión de los diámetros del rotor, se necesitan laminados más gruesos para lograr un curado más rápido en profundidad, lo que resulta en una relación amina-resina que escala a un ritmo que supera el incremento en el número de unidades de turbinas.

Aumento del Consumo de Agroquímicos en Asia y América del Sur

A medida que los agricultores combaten la resistencia al glifosato, Brasil y Argentina experimentan un resurgimiento en las formulaciones de herbicidas que utilizan sales de etilendiamina. En 2024, India aprobó varias nuevas formulaciones de protección de cultivos, muchas de las cuales incorporan adyuvantes a base de etilendiamina para mejorar la absorción foliar. China, el principal productor mundial de glifosato, destaca los intermediarios agroquímicos de alto valor como estratégicos en su 14.º Plan Quinquenal, impulsando la demanda local de etilenaaminas. Con la expansión significativa del área sembrada de soja en América del Sur en 2024, la intensidad de aplicación de herbicidas aumentó considerablemente, incrementando el uso de derivados de etilenaaminas. Las rápidas aprobaciones regulatorias y el fortalecimiento de las capacidades nacionales impulsan el crecimiento a corto plazo del mercado de etilenaaminas dentro del sector agroquímico.

Adiciones de Capacidad de Surfactantes y Detergentes en Asia-Pacífico

Entre 2024 y 2025, China e India añadieron nueva capacidad de surfactantes, con un enfoque significativo en líneas de betaína y óxido de amina. La etilendiamina, un ingrediente clave para la cocamidopropil betaína, es cada vez más demandada en champús y geles de baño sin sulfatos en toda Asia. La hoja de ruta química de India destaca los surfactantes como una prioridad clave. Mientras tanto, China apunta al crecimiento en petroquímicos para 2025-2026, con énfasis en surfactantes especiales para la limpieza de electrónicos y servicios en campos petroleros. A medida que aumentan los ingresos disponibles, los consumidores se inclinan hacia formulaciones premium, impulsando el cuidado personal al frente del crecimiento de la demanda en el mercado de etilenaaminas.

Transición hacia Recubrimientos de Bajo Contenido de COV Mediante Agentes de Curado de Poliamina

Los límites de compuestos orgánicos volátiles (COV) en América del Norte y Europa impulsan a los formuladores de recubrimientos hacia sistemas a base de agua o de alto contenido de sólidos que dependen de agentes de curado de poliamina[2]Agencia de Protección Ambiental de los Estados Unidos, "NESHAP," epa.gov. Evonik está ampliando su capacidad de aminas especiales en Nanjing para suministrar agentes de curado epoxi de bajo contenido de COV, con inicio de operaciones previsto para 2026. Los recubrimientos poliaспárticos curan rápidamente y emiten poco olor, reduciendo el tiempo de inactividad en espacios comerciales. La Directiva de Emisiones Industriales de Europa endurece las emisiones de solventes permitidas en el acabado de metales y plásticos, acelerando la demanda de sistemas curados con aminas. Los productores de recubrimientos ahora solicitan etilenaaminas certificadas con balance de masa para cumplir con los objetivos de Alcance 3, abriendo segmentos premium dentro del mercado de etilenaaminas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de exposición laboral impulsado por la toxicidad | -0.8% | Global, con aplicación más estricta en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Precios volátiles de las materias primas de óxido de etileno y amoníaco | -1.2% | Global, agudo en regiones dependientes de materias primas importadas | Corto plazo (≤ 2 años) |

| Poliaminas de origen biológico emergentes que canibalizan las rutas petroquímicas | -0.6% | Adopción temprana en América del Norte y la UE, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de Exposición Laboral Impulsado por la Toxicidad

Los productores están invirtiendo en mejoras de contención a medida que las agencias de salud ocupacional reducen los límites de exposición para varias etilenaaminas a 1 ppm. Las tarifas de autorización derivadas de las revisiones de la Agencia Europea de Sustancias y Mezclas Químicas en el marco del REACH podrían elevar los costos de producción. Antes de paralizar su planta de Moers, Huntsman incurrió en cargos de reestructuración en 2025, que incluyeron gastos en medidas ambientales y de seguridad. Si bien los formuladores están probando polieteroaminas como sustitutos parciales, las compensaciones en velocidad de curado y durabilidad dificultan su reemplazo generalizado. Con el endurecimiento de la aplicación normativa, las adiciones de capacidad se están desplazando hacia regiones con vías regulatorias más claras, reconfigurando la huella global del mercado de etilenaaminas.

Precios Volátiles de las Materias Primas de Óxido de Etileno y Amoníaco

En 2024-2025, los precios al contado del óxido de etileno fluctuaron, influenciados por interrupciones en la Costa del Golfo. Al mismo tiempo, los precios del amoníaco alcanzaron un pico máximo, impulsados por restricciones a las exportaciones de fertilizantes. Mientras que los productores integrados como BASF y Dow logran estabilizar sus operaciones mediante el abastecimiento interno, los productores independientes se enfrentan a reducciones de margen. SABIC, en 2024, citó la volatilidad de las materias primas como un factor contribuyente a la disminución de sus volúmenes petroquímicos. Si bien los compradores se inclinan hacia contratos basados en fórmulas, aún deben lidiar con riesgos de rezago. El mercado de etilenaaminas muestra reticencia hacia la contratación a futuro, y la planificación del presupuesto de capital se convierte en un desafío, todo ello debido a los rangos de precios consistentemente amplios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La EDA Domina Mientras las Aminas Pesadas Apuntan a Nichos Especializados

La etilendiamina capturó el 62,94% de la participación del mercado de etilenaaminas en 2025 y se proyecta que crezca a una CAGR del 5,36% hasta 2031, respaldada por su doble función en la producción de polieteroaminas y la quelación para el tratamiento de agua. Las etilenaaminas pesadas como DETA, TETA, TEPA y AEP suministran curado epoxi, modificación de asfalto y productos químicos para campos petroleros, donde una mayor funcionalidad de amina impulsa la adhesión y la formación de película. Las materias primas de origen biológico están ganando impulso; BASF y Evonik firmaron un acuerdo de amoníaco de biomasa equilibrada en 2024, lo que permite la certificación ISCC PLUS que conlleva una prima de precio.

La piperazina, aunque de menor volumen, goza de una demanda farmacéutica estable como intermediario para antihistamínicos y antihelmínticos. La aminoetilpiperazina une las químicas cíclica y lineal, ofreciendo un curado rápido en recubrimientos de poliurea y una sólida inhibición de la corrosión en tuberías. A medida que las palas del rotor se alargan y las regulaciones de bajo contenido de COV se endurecen, las formulaciones a menudo especifican ventanas estrechas de funcionalidad de amina, favoreciendo a los proveedores con una amplia gama de aminas pesadas. Estas necesidades refuerzan el dominio de los productores integrados dentro del mercado de etilenaaminas. Durante el período de previsión, se espera que el tamaño del mercado de etilenaaminas para aminas pesadas se expanda de manera constante, respaldado por aplicaciones en compuestos, campos petroleros y adhesivos especiales.

Por Industria de Usuario Final: Los Agroquímicos Lideran la Participación Mientras el Cuidado Personal se Acelera

Los agroquímicos representaron el 16,02% del tamaño del mercado de etilenaaminas en 2025, impulsados por el glifosato, los herbicidas de triazina y los fertilizantes de micronutrientes en Brasil, India y China. Sin embargo, el cuidado personal está proyectado para crecer más rápido a una CAGR del 5,48%, ya que los champús y geles de baño sin sulfatos impulsan la demanda de betaína y óxidos de amina derivados de la etilendiamina. La creciente clase media de India y el estatus de centro de fabricación por contrato del Sudeste Asiático estimulan la construcción de plantas de surfactantes que se integran verticalmente en etilenaaminas. Los adhesivos, pinturas y resinas siguen siendo significativos, empleando DETA, TETA y TEPA en agentes de curado epoxi y cadenas principales de poliamida, especialmente para los mercados de palas de aerogeneradores y pisos.

El sector automotriz utiliza etilenaaminas en aditivos para combustible e inhibidores de sistemas de enfriamiento, aunque la adopción de vehículos eléctricos está limitando el crecimiento a largo plazo. Los servicios de petróleo y gas emplean aminas pesadas en inhibidores de corrosión y desemulsionantes, con productores de Oriente Medio suministrando gran parte de esta demanda. Los sectores farmacéutico y textil consumen piperazina y etilendiamina en la síntesis de ingredientes farmacéuticos activos y suavizantes, respectivamente, con una expansión moderada vinculada a los genéricos y las mezclas de fibras sintéticas. En todos los segmentos, los precios premium para variantes de biomasa equilibrada o bajo carbono respaldan la resiliencia del margen, reforzando la trayectoria positiva del mercado de etilenaaminas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico representó el 53,32% del volumen global en 2025 y se prevé que registre una CAGR del 5,43% hasta 2031. China está ampliando sus complejos integrados, con Hengli Petrochemical liderando una unidad de materiales especiales. Esta unidad, que incluye etilenaaminas, combina estratégicamente el óxido de etileno cautivo con derivados intermedios, garantizando una ventaja de costos. Mientras tanto, India está generando un impacto significativo con una inversión de capital sustancial en productos químicos intermedios, con especial énfasis en la integración hacia atrás en agroquímicos y surfactantes. Si bien Japón y Corea del Sur desempeñan roles fundamentales en la fabricación de electrónicos y automóviles, su crecimiento se rezaga respecto al promedio regional. En el Sudeste Asiático, el aumento de los ingresos disponibles está atrayendo a empresas multinacionales de cuidado personal, lo que lleva a la producción localizada de surfactantes y un aumento en las importaciones de etilenaaminas.

América del Norte, a pesar de sus sólidas capacidades de producción, enfrenta presiones competitivas. La empresa conjunta Sadara de Dow en Arabia Saudita está generando un impacto global al enviar aminas con ventaja de costos, erosionando así la participación de exportación de la Costa del Golfo. Tras el cierre de su instalación en Moers, Huntsman ha reorientado el enfoque de su planta Chocolate Bayou hacia clientes de epoxi y campos petroleros. En un movimiento hacia la sostenibilidad, el complejo de etileno Path2Zero de Canadá está lanzando óxido de etileno de bajo carbono, posicionando a Alberta como un centro de suministro de primer nivel para compradores con conciencia ambiental. Aprovechando su proximidad a las materias primas de la Costa del Golfo, México está ampliando sus líneas de surfactantes para atender a las marcas de cuidado personal de los Estados Unidos.

Europa enfrenta el alza de los costos energéticos y las estrictas regulaciones del REACH. Esto ha llevado a inversiones selectivas, como la expansión de alcanolaminasalquílicas de BASF en Amberes y la instalación de aminas especiales de Evonik en Nanjing, atendiendo estratégicamente la demanda europea. En América del Sur, el enfoque sigue siendo el consumo agroquímico, aunque con una fuerte dependencia de las importaciones. Oriente Medio, respaldado por la unidad de etilenaaminas de SABIC y la empresa Arabian Amines de Huntsman, exporta tanto a Asia como a Europa. También están explorando proyectos de captura de carbono para reforzar su imagen de sostenibilidad. África, aún en sus etapas iniciales en este mercado, ve la demanda impulsada principalmente por agroquímicos y recubrimientos importados.

Panorama Competitivo

El mercado de etilenaaminas está moderadamente consolidado. Los temas estratégicos se centran en las credenciales de bajo carbono y la diversificación regional. BASF y Evonik comercializan ahora etilenaaminas certificadas ISCC PLUS utilizando amoníaco de biomasa equilibrada, alineándose con los objetivos de Alcance 3 de los clientes intermedios. El complejo planificado de Hengli Petrochemical en China podría desplazar el suministro global si su economía integrada resulta competitiva. La innovación tecnológica también importa; la destilación reactiva continua reduce los costos de producción, otorgando a los operadores de plantas modernas una ventaja en precios. En el desarrollo de aplicaciones, el trabajo del Laboratorio Nacional del Noroeste del Pacífico sobre solventes de CO₂ de bajo consumo energético destaca nuevas oportunidades de demanda derivada para mezclas de etilenaaminas a medida.

Líderes de la Industria de Etilenaaminas

Huntsman International LLC

Dow

BASF SE

Nouryon

Tosoh Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: BASF convertirá su cartera de aminas de Geismar, incluidas las etilenaaminas, a electricidad 100% renovable a partir del cuarto trimestre de 2025, reduciendo 25.000 t de CO₂e y disminuyendo la huella de carbono del producto en un 4,5%.

- Noviembre de 2023: BASF y SINOPEC inauguraron plantas intermedias ampliadas en BASF-YPC, Nanjing, añadiendo capacidad de óxido de etileno purificado y etilenaaminas.

Alcance del Informe del Mercado Global de Etilenaaminas

Las etilenaaminas son compuestos de amina que tienen enlaces de etileno entre grupos amina. Estos compuestos son líquidos incoloros de baja viscosidad con un olor a amina similar al pescado.

El mercado de etilenaaminas está segmentado por tipo, industria de usuario final y geografía. Por tipo, el mercado se segmenta en etilendiamina (EDA) y etilenaaminas pesadas (DETA, TETA, TEPA, AEP, etc.). Por industria de usuario final, el mercado se segmenta en cuidado personal, pulpa y papel, adhesivos, pinturas y resinas, agroquímicos, automotriz, farmacéutica, petróleo y gas, textiles, metales y otras industrias. El informe también cubre el tamaño del mercado y las previsiones en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Etilendiamina (EDA) |

| Etilenaaminas Pesadas (DETA, TETA, TEPA, AEP, etc.) |

| Industria de Cuidado Personal |

| Industria de Pulpa y Papel |

| Adhesivos, Pinturas y Resinas |

| Industria Agroquímica |

| Industria Automotriz |

| Industria Farmacéutica |

| Industria de Petróleo y Gas |

| Industria Textil |

| Industria Metalúrgica |

| Otras Industrias de Usuarios Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Etilendiamina (EDA) | |

| Etilenaaminas Pesadas (DETA, TETA, TEPA, AEP, etc.) | ||

| Por Industria de Usuario Final | Industria de Cuidado Personal | |

| Industria de Pulpa y Papel | ||

| Adhesivos, Pinturas y Resinas | ||

| Industria Agroquímica | ||

| Industria Automotriz | ||

| Industria Farmacéutica | ||

| Industria de Petróleo y Gas | ||

| Industria Textil | ||

| Industria Metalúrgica | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño global del mercado de etilenaaminas en 2026 y a qué velocidad se prevé que crezca?

Alcanzó USD 2,33 mil millones en 2026 y se proyecta que avance hasta USD 3,01 mil millones en 2031, lo que implica una CAGR del 5,28%.

¿Qué grado de etilenaamina domina actualmente la demanda?

La etilendiamina lidera con una participación del 62,94% en 2025, respaldada por sus funciones en el tratamiento de agua, la quelación y la producción de polieteroaminas.

¿Por qué se espera que Asia-Pacífico registre el crecimiento más rápido?

Las expansiones petroquímicas integradas de China y el proceso de desarrollo de productos químicos intermedios de India sustentan conjuntamente una CAGR del 5,43% hasta 2031 para la región.

¿Cómo están influyendo las instalaciones de energía eólica en el consumo de etilenaaminas?

Las palas de turbinas más grandes requieren más resina epoxi curada con etilenaaminas pesadas, lo que incrementa directamente los volúmenes de DETA y TETA.

¿Qué factores regulatorios podrían restringir la producción a corto plazo?

Los límites de exposición laboral más estrictos de 1 ppm y los precios volátiles del óxido de etileno más el amoníaco están elevando los costos de cumplimiento y comprimiendo los márgenes.

Última actualización de la página el: