Tamaño y Participación del Mercado de Acetato de Etilo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 4.16 Millones de toneladas |

| Volumen del Mercado (2031) | 5.14 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acetato de Etilo por Mordor Intelligence

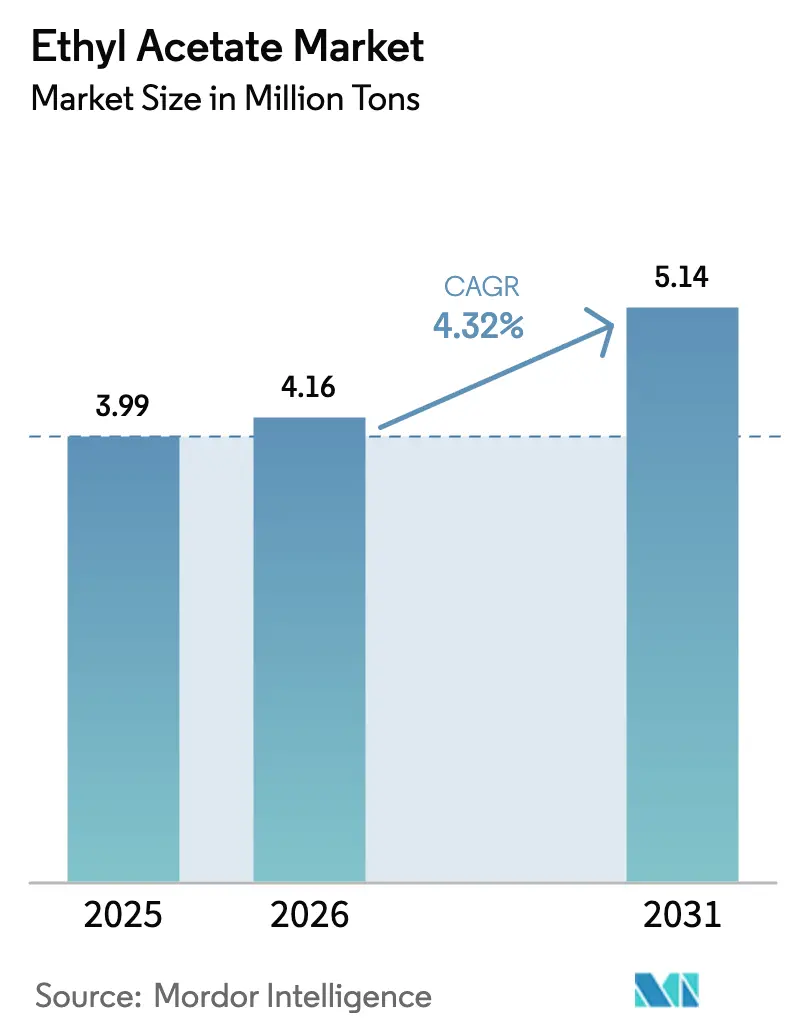

Se proyecta que el tamaño del Mercado de Acetato de Etilo se expanda desde 3,99 millones de toneladas en 2025 y 4,16 millones de toneladas en 2026 hasta 5,14 millones de toneladas en 2031, registrando una CAGR del 4,32% entre 2026 y 2031. Esta expansión refleja el aumento de la producción farmacéutica, la recuperación en los recubrimientos OEM automotrices y la sustitución de solventes con alto contenido de COV bajo las crecientes regulaciones europeas. Asia-Pacífico concentra más del 70% del volumen actual, respaldado por la gran base de producción de China y las crecientes exportaciones de medicamentos genéricos de India, mientras que América del Norte registra la CAGR regional más alta, de casi el 5,91% hasta 2031, impulsada por la relocalización industrial y las adiciones de capacidad de base biológica. El suministro de base petroquímica aún representa aproximadamente el 90,23% de la producción, aunque las variantes de base biológica crecen a más del 6,37% anual a medida que los compromisos de cero emisiones netas de productores como Celanese, SEKAB y Godavari Biorefineries se traducen en volúmenes certificados con ISCC PLUS. Las pinturas y recubrimientos siguen siendo la aplicación individual más grande, absorbiendo poco más de la mitad de la demanda mundial, pero los adhesivos y selladores muestran el crecimiento de aplicación más rápido a medida que la laminación de empaques flexibles aumenta con la logística del comercio electrónico.

Conclusiones Clave del Informe

- Por fuente, la base petroquímica retuvo el 90,23% de la participación del mercado de acetato de etilo en 2025, mientras que la base biológica proyecta avanzar a una CAGR del 6,37% hasta 2031.

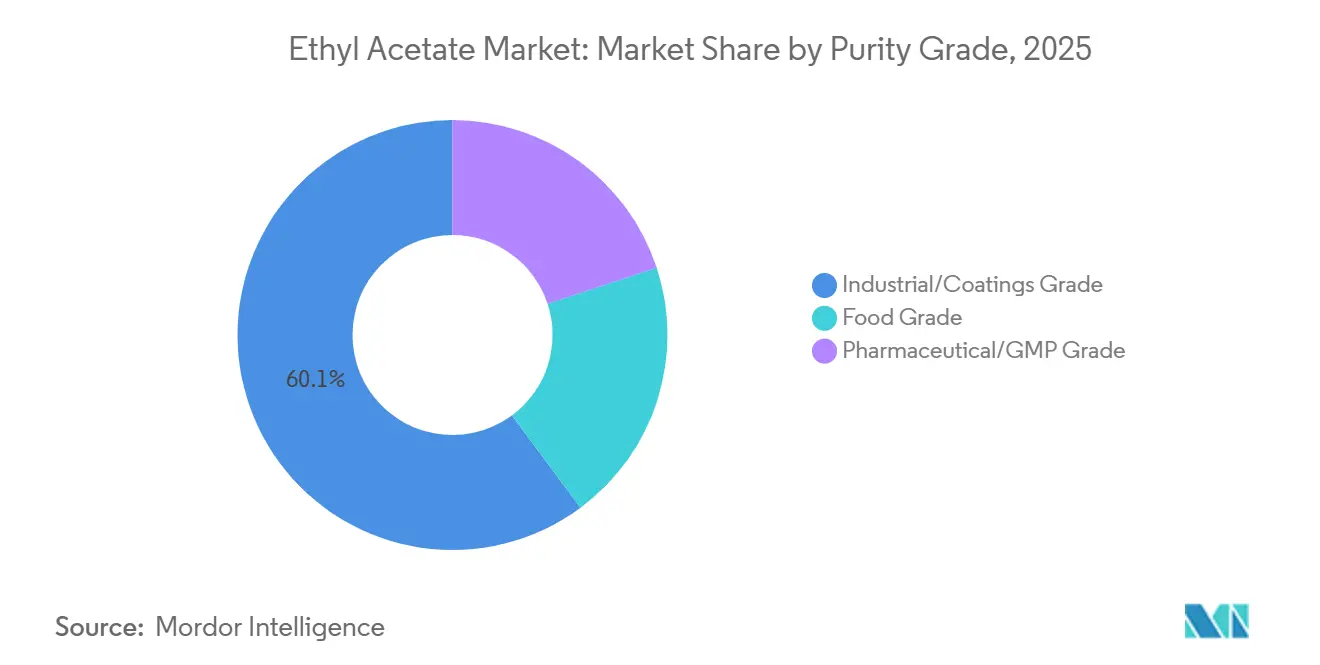

- Por pureza, el grado industrial/recubrimientos mantuvo una participación del 60,14% del tamaño del mercado de acetato de etilo en 2025, mientras que el grado farmacéutico/GMP está en camino de crecer a una CAGR del 5,36% hasta 2031.

- Por aplicación, las pinturas y recubrimientos lideraron con el 53,24% de la participación del mercado de acetato de etilo en 2025; los adhesivos y selladores están preparados para expandirse a una CAGR del 5,29% hasta 2031.

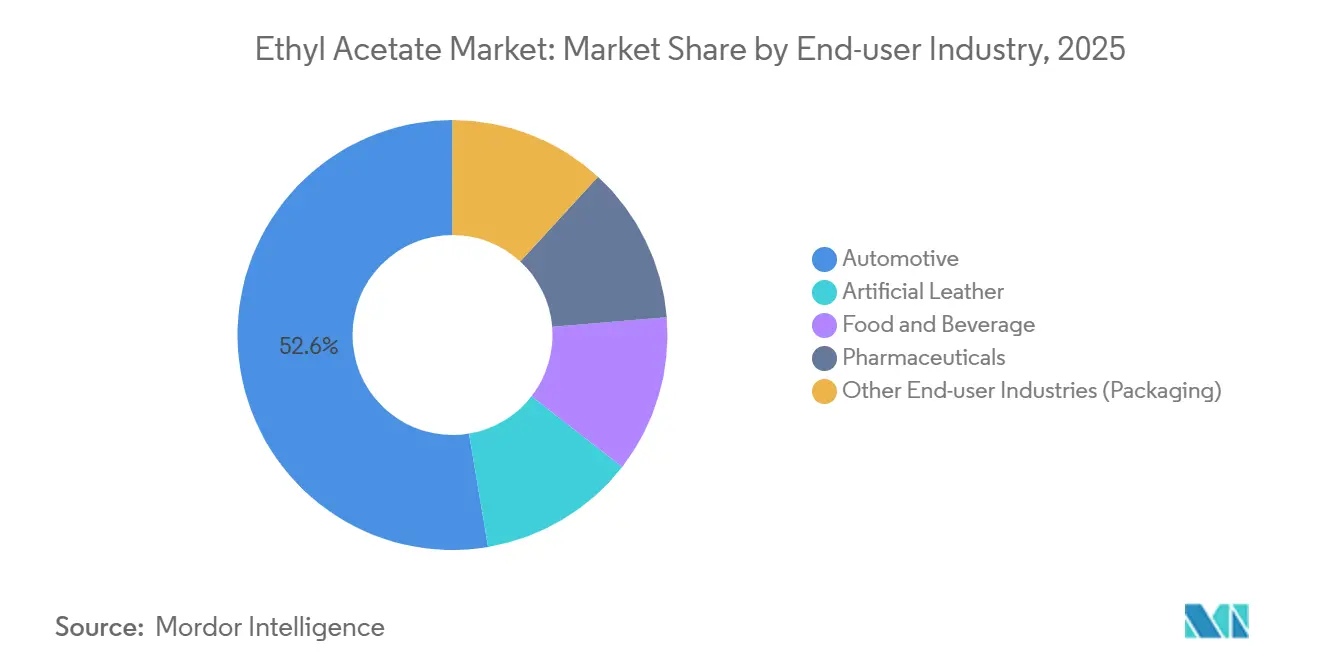

- Por industria de usuario final, el sector automotriz representó el 52,65% del tamaño del mercado de acetato de etilo en 2025, mientras que alimentos y bebidas se prevé que avance a una CAGR del 5,12% hasta 2031.

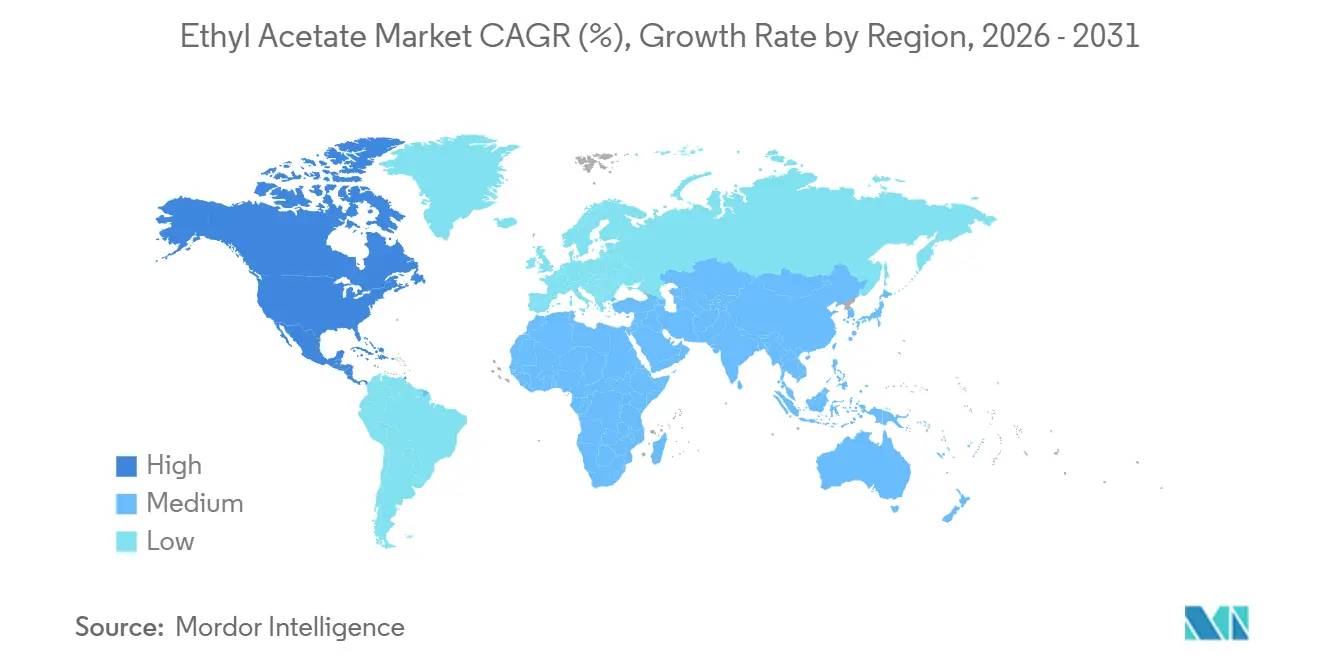

- Por geografía, Asia-Pacífico concentró el 73,15% de la participación del mercado de acetato de etilo en 2025; se espera que América del Norte registre la CAGR regional más alta del 5,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acetato de Etilo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Creciente en Aplicaciones de Solventes | +1.0% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento del Sector Farmacéutico | +0.8% | Global, liderado por India, China y América del Norte | Largo plazo (≥ 4 años) |

| Transición de la UE hacia Solventes de Bajo Contenido de COV que Impulsan las Tintas de Impresión Offset | +0.5% | Europa (Alemania, Reino Unido, Francia, Italia, países NÓRDICOS), con efectos secundarios en América del Norte | Corto plazo (≤ 2 años) |

| Demanda Creciente de Productos de Cuidado Personal | +0.4% | Global, con mayor crecimiento en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Hojas de Ruta de Cero Emisiones Netas que Aceleran las Compras de Acetato de Etilo de Base Biológica | +0.5% | América del Norte, Europa, adoptantes selectivos de APAC (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente en Aplicaciones de Solventes

El uso de solventes industriales establece la base para el crecimiento del mercado de acetato de etilo, ya que pinturas, recubrimientos, adhesivos y aplicaciones de proceso general consumen grandes volúmenes. La recuperación de los recubrimientos arquitectónicos en América del Norte y el gasto en infraestructura en India y el Sudeste Asiático mantienen la demanda a granel resiliente. La división de Intermedios Químicos de Eastman reportó un incremento secuencial del 15% en los ingresos del tercer trimestre de 2024, citando una mayor disponibilidad de acetilos tras trabajos de mantenimiento y precios de venta más firmes, una señal de que los productores integrados están ajustando los balances de oferta y demanda. La expansión del empaque para comercio electrónico amplifica el consumo de adhesivos laminantes de poliuretano y acrílico, donde el acetato de etilo proporciona el solvente primario en películas multicapa. Los volúmenes de acabado automotriz se están normalizando a medida que las flotas de vehículos envejecen, lo que respalda una mayor absorción de solventes tanto en América del Norte como en Europa. El cambio progresivo de la metil etil cetona al acetato de etilo en ciertas formulaciones de recubrimientos, impulsado por su menor toxicidad y aceptación regulatoria, está añadiendo demanda incremental.

Crecimiento del Sector Farmacéutico

La fabricación farmacéutica absorbe acetato de etilo como medio de extracción, solvente de reacción y eluyente de cromatografía. Las especificaciones de grado GMP exigen producción en un solo sitio, cuarentena por lotes y perfiles de impurezas validados, lo que eleva las barreras de entrada y respalda precios premium. Las exportaciones de medicamentos genéricos de India superaron los 50.000 millones de USD en 2024, impulsando la demanda de acetato de etilo de grado farmacéutico en la purificación de antibióticos, extracción de esteroides y procesos de recubrimiento de tabletas. La regulación 21 CFR 182.60 de la Administración de Alimentos y Medicamentos de los Estados Unidos lista el solvente como GRAS, validando su uso en excipientes y formulaciones de enmascaramiento del sabor bajo regímenes de cGMP[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR 182.60—Acetato de Etilo," fda.gov . Las pruebas de solventes residuales ICH Q3C mantienen umbrales de eliminación estrictos, sosteniendo las ventas de grados de alta pureza. El complejo verticalmente integrado de Celanese en Kingsport, Tennessee, suministra a los clientes farmacéuticos solvente trazable y conforme con cGMP, ilustrando cómo el control de materias primas puede asegurar una ventaja competitiva duradera.

Transición de la UE hacia Solventes de Bajo Contenido de COV que Impulsan las Tintas de Impresión Offset

La Directiva 2004/42/CE limita las emisiones de COV de los recubrimientos decorativos, mientras que la Directiva 1999/13/CE restringe la liberación de solventes industriales más amplia. Estas medidas están impulsando a los formuladores de tintas europeos a eliminar progresivamente el tolueno y el xileno en favor del acetato de etilo, que satisface los requisitos de rendimiento sin superar los límites de COV. Las tintas de impresión offset para empaques flexibles ahora incorporan entre el 25% y el 30% de acetato de etilo, frente a aproximadamente el 20% de hace dos años, para mantener la velocidad de secado en prensas de alta velocidad. Alemania y Francia, que albergan extensos clústeres de empaque e impresión comercial, lideran esta transición. La Directiva 2009/32/CE autoriza además el acetato de etilo para la extracción de uso alimentario, permitiendo su uso en tintas para empaques en contacto con alimentos. La orientación posterior al Brexit publicada en abril de 2025 preservó el estatus aprobado del solvente en el Reino Unido, asegurando la continuidad del mercado.

Demanda Creciente de Productos de Cuidado Personal

Los segmentos de cuidado personal, como quitaesmaltes, fragancias y formulaciones de laca para el cabello, dependen del acetato de etilo por su olor agradable, evaporación rápida y perfil de seguridad favorable. El aumento de los ingresos disponibles en Asia-Pacífico está fomentando el consumo de cosméticos de gama alta que especifican sistemas de solventes de bajo olor. Las marcas norteamericanas están reformulando sus productos, alejándose de las mezclas de alcohol desnaturalizado hacia solventes éster para ofrecer una experiencia de usuario más suave, un cambio que también beneficia los volúmenes de acetato de etilo. Las campañas de transparencia de ingredientes en Europa subrayan el historial de toxicidad relativamente benigno del solvente, elevando su atractivo frente a alternativas más restrictivas. El segmento de cosméticos premium, que enfatiza la comunicación de etiqueta limpia, considera el acetato de etilo de base biológica como un valor añadido para el capital de marca, creando una intersección con los impulsores de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Conversión a Adhesivos de Base Acuosa en Europa | -0.5% | Europa (Alemania, Francia, Italia, Reino Unido, países NÓRDICOS), con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Precios Volátiles del Ácido Acético como Materia Prima en América del Norte | -0.4% | América del Norte, efectos secundarios en América Latina | Mediano plazo (2-4 años) |

| Exceso de Oferta Global por Recientes Adiciones de Capacidad China | -0.9% | Global, con impacto agudo en Asia-Pacífico y Oriente Medio dependiente de exportaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Conversión a Adhesivos de Base Acuosa en Europa

Los convertidores de empaques europeos han introducido progresivamente sistemas de base acuosa para cumplir con los estrictos límites de COV. Alemania y Francia han implementado marcos de sostenibilidad corporativa que clasifican la reducción de solventes como una prioridad máxima, persuadiendo a los formuladores de adhesivos a probar químicas de base acuosa o de alto contenido de sólidos. Aunque la laminación con base solvente aún domina el empaque flexible, especialmente donde la alta resistencia de unión y la velocidad de curado rápido son críticas, una migración gradual hacia tecnologías de base acuosa está en marcha en casos de uso final como el ensamblaje de etiquetas y ciertas líneas de sellado de cartones. La curva de aprendizaje implica adaptarse a tiempos de secado más largos y mayor consumo de energía para la eliminación del agua, lo que actualmente limita las tasas de penetración. Los convertidores norteamericanos están monitoreando los desarrollos europeos y podrían adoptar especificaciones similares una vez que la presión regulatoria converja.

Precios Volátiles del Ácido Acético como Materia Prima en América del Norte

El ácido acético representa aproximadamente la mitad del costo de producción de acetato de etilo en las rutas de esterificación de Fischer, exponiendo a los productores no integrados a fluctuaciones de margen. Los valores de los contratos aumentaron a principios de 2025 cuando los proveedores de la Costa del Golfo implementaron incrementos de precios, citando una mayor demanda aguas abajo y la inminente inflación en el costo del metanol. Mientras que los actores integrados como Celanese y Eastman absorben los impactos de las materias primas dentro de sus carteras de grupo, los convertidores de acetato de etilo independientes deben trasladar los incrementos o aceptar márgenes más reducidos. La producción de etano en los Estados Unidos alcanzó un récord de 2,8 millones de barriles por día en 2024, manteniendo bajos los valores del etano, lo que beneficia a los productores integrados pero distorsiona la paridad competitiva para los compradores independientes de ácido acético[2]Administración de Información Energética de los Estados Unidos, "Datos del Mercado de Etano y Acetilos de los Estados Unidos," eia.gov . Los posibles aranceles comerciales sobre las importaciones químicas chinas podrían amplificar la volatilidad, ya que tanto los flujos de ácido acético como los de acetato de etilo terminado se redirigirían bajo nuevas estructuras de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Variantes de Base Biológica Ganan Terreno a Pesar del Dominio Petroquímico

La base petroquímica mantuvo el 90,23% de la producción mundial en 2025 porque los activos de esterificación de Fischer consolidados disfrutan de ventajas de escala y costo de materias primas. No obstante, la base biológica se expande a una CAGR del 6,37% hasta 2031 a medida que los mandatos de cero emisiones netas de los propietarios de marcas se traducen en órdenes de compra para grados de solvente certificados con ISCC PLUS y USDA. La nueva corriente de ácido acético biológico certificado de SEKAB proporciona a los clientes europeos de recubrimientos documentación de balance de masa, mientras que Viridis Chemical atiende a los compradores norteamericanos con producto 100% de base biológica. Godavari Biorefineries redujo el uso de vapor a 2,5 toneladas por tonelada de solvente y mejoró sus credenciales de sostenibilidad, lo que agudiza la curva de costos para el suministro renovable.

Celanese lanzó su línea ECO-B con hasta un 43% de contenido biológico, ampliando las opciones para la sustitución parcial en cadenas petroquímicas establecidas. Aunque Asia-Pacífico mantiene una cultura de adquisición centrada en el precio que favorece las rutas petroquímicas, las políticas europeas y norteamericanas están fomentando un nicho diferenciado que podría representar participaciones de porcentaje de dos dígitos para 2031 si las primas de certificación se mantienen dentro de los límites históricos.

Por Grado de Pureza: Los Estándares Farmacéuticos GMP Impulsan el Segmento Premium

El grado industrial/recubrimientos suministró el 60,14% de la demanda mundial en 2025 y sigue siendo el pilar para recubrimientos, tintas y adhesivos de alto volumen. Sin embargo, el tamaño del mercado de acetato de etilo atribuible al grado farmacéutico/GMP se está ampliando a un ritmo del 5,36% gracias al crecimiento de la fabricación de ingredientes farmacéuticos activos en India y China. Los ensayos USP y Ph.Eur. con pureza superior al 99%, los estrictos límites de impurezas y la trazabilidad por lotes justifican incrementos de precio que superan el 20% sobre los grados industriales. Las operaciones de Eastman en Longview ilustran las mejores prácticas con métodos de prueba validados, ensayos de solventes residuales y documentación conforme con ISO, todos requisitos previos para las inspecciones regulatorias.

El solvente de grado alimentario ocupa un nicho más pequeño pero estratégicamente importante, cubriendo la descafeinización de café y té bajo la regulación 21 CFR 173.228 de la Administración de Alimentos y Medicamentos de los Estados Unidos, con el estatus GRAS que refuerza la aceptabilidad para la extracción de sabores. Las normas europeas bajo la Directiva 2009/32/CE se hacen eco de esta autorización. El crecimiento futuro de la demanda de grado alimentario depende del aumento del consumo de café descafeinado en Asia-Pacífico y del escalado de la extracción de sabores para proteínas de origen vegetal, donde la eficiencia y la recuperabilidad del solvente son importantes.

Por Aplicación: Los Adhesivos y Selladores Superan a los Recubrimientos Maduros

Las pinturas y recubrimientos captaron el 53,24% del volumen de 2025, beneficiándose de la recuperación de la producción OEM automotriz y la demanda arquitectónica impulsada por la infraestructura en las economías emergentes. Sin embargo, los adhesivos y selladores se expanden más rápido a una CAGR del 5,29% a medida que la laminación de empaques flexibles crece junto con el auge del uso de cartón corrugado en el comercio electrónico. En las prensas de huecograbado y flexografía, la tasa de evaporación moderada del acetato de etilo equilibra la impresión de alta velocidad con la versatilidad del sustrato, reforzando su posición en las recetas de tintas de base solvente.

La transición hacia químicas de adhesivos de base acuosa en Europa modera el crecimiento del solvente a largo plazo, pero las películas multicapa de alto rendimiento aún dependen de sistemas de poliuretano de base solvente donde la integridad de barrera y la resistencia al calor siguen siendo innegociables. Otros mercados emergentes incluyen solventes de proceso en síntesis farmacéutica, dispersión de pigmentos para colorantes avanzados y productos de cuidado personal como quitaesmaltes que aprovechan la baja toxicidad y el olor agradable del solvente.

Por Industria de Usuario Final: Alimentos y Bebidas Emerge como Líder de Crecimiento

El sector automotriz retuvo una considerable participación del 52,65% en 2025, absorbiendo solvente a través de talleres de pintura OEM, canales de acabado y aplicaciones de adhesivos interiores. Sin embargo, alimentos y bebidas es la industria de usuario final de más rápida expansión con una CAGR del 5,12% a medida que la capacidad de descafeinización global escala y la extracción de sabores se vuelve vital para reformular bebidas de bajo contenido alcohólico. Las regulaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos y de la UE enmarcan el acetato de etilo como seguro para tales usos, respaldando su dominio sobre el CO₂ supercrítico o el cloruro de metileno en plantas de tamaño mediano donde la intensidad de capital es una preocupación.

Los productos farmacéuticos continúan comprando solvente GMP premium para etapas de síntesis donde los residuos bajos son críticos, mientras que los productores de cuero artificial utilizan acetato de etilo en recubrimientos de poliuretano para calzado y tapicería. El empaque y la electrónica representan porciones más pequeñas, pero la demanda constante en formulaciones de limpieza y el decapado de fotorresistentes añade volumen de base que suaviza la ciclicidad en los segmentos más grandes.

Análisis Geográfico

Asia-Pacífico representó el 73,15% del tonelaje de 2025 gracias a la gigantesca base instalada de 4,30 millones de toneladas de China y la próspera industria de exportación de ingredientes farmacéuticos activos de India. A pesar del exceso crónico de oferta, el crecimiento del consumo regional se mantiene por encima del 4% a medida que las obras de infraestructura respaldan la demanda de recubrimientos. América del Norte registra la CAGR regional más alta del 5,91% hasta 2031, en función de la relocalización de la cadena de suministro automotriz y nuevos proyectos de base biológica como la planta de Viridis Chemical en Nebraska, que se beneficia de la certificación ISCC PLUS.

Europa lidia con la presión sobre los márgenes derivada de la adopción de adhesivos de base acuosa y los elevados costos de cumplimiento ambiental, aunque la reformulación de tintas de impresión offset y la demanda farmacéutica estabilizan el consumo de solventes. Los productores de Oriente Medio enfrentan una economía más adversa; la decisión de Sipchem de paralizar su unidad en Arabia Saudita destaca cómo las plantas orientadas a la exportación luchan cuando los precios asiáticos caen. América del Sur y África registran ganancias constantes pero modestas, con inversiones concentradas en convertidores de empaques flexibles que atienden a las industrias regionales de procesamiento de alimentos.

Análisis de la cadena de valor

La cadena de valor del acetato de etilo comienza con las materias primas upstream (ácido acético y etanol), servicios públicos/energía y catalizadores, luego avanza hacia la esterificación (predominantemente la esterificación de Fischer) y la separación/purificación downstream en grados industriales/de recubrimientos, alimentarios y farmacéuticos/GMP. Los actores integrados de acetilos que son cautivos en ácido acético (por ejemplo, Celanese e INEOS Acetyls) y los productores con ventajas de distribución de solventes en Asia (por ejemplo, Yip's Chemical) suelen gestionar mejor el costo y la disponibilidad ante las fluctuaciones de materias primas, mientras que los convertidores independientes a menudo enfrentan un traspaso de márgenes más pronunciado cuando los contratos de ácido acético se ajustan.

En el segmento intermedio, los productores venden volúmenes a granel mediante contratos directos a fabricantes de recubrimientos, tintas, adhesivos, productos farmacéuticos y extractores de alimentos, así como a través de distribuidores químicos regionales para el suministro empaquetado. La cadena puede verse limitada por la escasez de ácido acético, la volatilidad del etanol (incluida la competencia con los mercados de combustibles) y la fricción logística, y las acciones comerciales añaden variabilidad a los flujos transfronterizos. Turquía inició medidas de salvaguardia el 8 de abril de 2024 y las hizo efectivas a partir del 22 de junio de 2025 bajo un mecanismo de cuota arancelaria, lo que subraya cómo los exportadores pueden enfrentar riesgos de segmentación regional. En el frente tecnológico, las iniciativas que vinculan materias primas renovables y certificación (por ejemplo, el suministro de acetato de etilo de origen biológico a fabricantes de tintas y el trabajo en etapa FEL sobre plantas de ácido acético y acetato de etilo de origen biológico) están creando un canal de suministro premium paralelo junto con la ruta de materia prima convencional.

Panorama Competitivo

El suministro global está moderadamente concentrado, aunque la continua expansión de capacidad china ha reducido el ratio CR3 del país del 43,7% en 2023 al 38,4% en 2024, lo que indica fragmentación. La integración vertical en ácido acético sigue siendo el factor crítico de éxito. Celanese puso en marcha una unidad de ácido acético de 1,3 millones de toneladas en Clear Lake, Texas, en 2023, consolidando la seguridad de materias primas para las plantas de ésteres aguas abajo. Daicel continúa operando la única línea doméstica de ácido acético de Japón, con aproximadamente la mitad de la producción consumida internamente para acetato de celulosa y solventes. Los sitios de Eastman en Kingsport y Longview proporcionan una cobertura similar; las materias primas y la energía representan aproximadamente el 45% de su base de costos de Intermedios Químicos.

INEOS Acetyls está eliminando cuellos de botella en activos chinos y coreanos mientras estudia un proyecto greenfield en la Costa del Golfo que podría entrar en operación antes de 2028. Su proyecto Prometheus en Hull tiene como objetivo reducir el CO₂ de la planta en un 80% mediante el cambio a combustible de hidrógeno. Los especialistas en base biológica ven oportunidades en espacios no atendidos: SEKAB amplió el ácido acético biológico en 2025, Godavari Biorefineries redujo la intensidad de vapor y añadió la certificación BONSUCRO, y Viridis Chemical aprovecha su huella 100% renovable para atender a los fabricantes de equipos originales norteamericanos. Las innovaciones de proceso se centran en la eficiencia energética y la recuperación circular de solventes, aunque las rutas enzimáticas o de química completamente verde no han desplazado a la esterificación de Fischer.

Líderes de la Industria del Acetato de Etilo

Celanese Corporation

Daicel Corporation

INEOS

Jiangsu Baichuan High-Tech New Materials Co., Ltd.

Yip's Chemical Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El acetato de etilo de origen biológico y de balance de masa está creando un canal diferenciado en el que los requisitos de sostenibilidad de los propietarios de marcas y las especificaciones de tintas y envases se integran en los programas de adquisición, y no solo en la sustitución al contado. Un punto de prueba del mercado es la colaboración de Celanese para suministrar acetato de etilo de origen biológico para tintas de impresión sostenibles con Siegwerk (anunciada en 2026), vinculando directamente la selección de solventes con las hojas de ruta de descarbonización downstream. Las rutas de proceso separadas que utilizan etanol renovable con conocimiento de proceso establecido (por ejemplo, el posicionamiento del proceso DAVY de Johnson Matthey para el acetato de etilo renovable) también respaldan el espacio en blanco para los productores que pueden combinar la certificación (como ISCC PLUS) con documentación de estilo GMP para usos finales regulados.

Del lado de la oferta, los proyectos de capacidad incremental y nueva en India y China señalan hacia dónde apuntan los vendedores para orientar el crecimiento vinculado a solventes farmacéuticos, tintas de envasado y recubrimientos. En India, IOL Chemicals amplió la capacidad de acetato de etilo de 100.000 TMA a 120.000 TMA (completado en marzo de 2026), y Laxmi Organic puso en marcha una nueva planta de acetato de etilo en su sitio de Lote (mayo de 2026), reforzando un impulso regional para asegurar el suministro doméstico y de exportación para aplicaciones de solventes. En China, Yanchang Petroleum Yulin Coal Chemical inició el diseño detallado en marzo de 2026 para un complejo que incluye una unidad de acetato de etilo de 200.000 toneladas/año dentro de una inversión integrada más amplia, lo que refleja cómo los actores con ventajas priorizan la integración y la escala para competir a lo largo de los ciclos, manteniendo al mismo tiempo opciones para el consumo cautivo downstream.

Desarrollos recientes del sector

- Junio de 2026: Celanese anunció una colaboración con Siegwerk para suministrar acetato de etilo de origen biológico para la producción de tintas de impresión sostenibles. Vincular el suministro de solventes con los programas de sostenibilidad de tintas para envases refuerza la visibilidad de la demanda de volúmenes certificados y eleva el nivel de exigencia en trazabilidad y documentación en toda la cadena de acetilos.

- Marzo de 2026: IOL Chemicals and Pharmaceuticals Limited completó una expansión de su planta de fabricación de acetato de etilo, aumentando la capacidad de 100.000 TMA a 120.000 TMA. Este incremento añade disponibilidad adicional a un mercado de solventes sensible al precio y respalda la continuidad del suministro a clientes de recubrimientos, adhesivos y solventes de proceso.

- Octubre de 2024: Laxmi Organic Industries Ltd. amplió su capacidad de producción de acetato de etilo en 70 KTA adicionales, ya que la utilización alcanzó aproximadamente el 90%, respaldada por una inversión de INR 90,5 crore. La expansión mejora la capacidad de respuesta a la demanda de aplicaciones de solventes y añade beneficios de escala en la adquisición y el apalancamiento operativo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el acetato de etilo producido y vendido para su uso como solvente, diluyente e intermedio en la fabricación industrial y orientada al consumidor, medido como el volumen total suministrado a los usuarios finales a través de todas las vías de venta.

Exclusiones del alcance: excluimos otros solventes de acetato, mezclas formuladas en las que el acetato de etilo es solo un componente, y los circuitos de reciclaje interno que no dan lugar a ventas externas.

Descripción general de la segmentación

- Por Fuente

- Base Petroquímica

- Base Biológica

- Por Grado de Pureza

- Grado Industrial/Recubrimientos

- Grado Alimentario

- Grado Farmacéutico/GMP

- Por Aplicación

- Pinturas y Recubrimientos

- Tintas para Empaques Flexibles

- Adhesivos y Selladores

- Pigmentos y Colorantes

- Solventes de Proceso

- Otras Aplicaciones (Potenciadores de Sabor y Fragancia, Tintas)

- Por Industria de Usuario Final

- Automotriz

- Cuero Artificial

- Alimentos y Bebidas

- Productos Farmacéuticos

- Otras Industrias de Usuario Final (Empaque)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países NÓRDICOS

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el límite técnico, mapear la cadena de valor y elaborar un primer esbozo de los centros de demanda antes de poner a prueba las suposiciones en el trabajo de campo. Nos basamos en referencias públicas como el USGS y otras agencias geológicas nacionales para el contexto de materias primas, UN Comtrade para los flujos comerciales, la EPA de EE. UU. y ECHA para las señales regulatorias y de clasificación de peligros, e indicadores de energía y refinación de la IEA para comprender los ciclos de costos que influyen en las tasas de operación.

Para conectar la oferta con la demanda, también revisamos presentaciones a inversionistas, informes anuales y anuncios de plantas y capacidad, junto con estadísticas de asociaciones y puertos cuando estaban disponibles. Se utilizó de forma selectiva una suscripción paga para datos financieros e inteligencia corporativa para verificar la exposición corporativa a los acetatos y confirmar cambios en la propiedad de las plantas. Esta lista de fuentes documentales es meramente ilustrativa, y se consultaron muchas otras referencias públicas e internas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar los rangos de tasas de operación de las plantas, el comportamiento típico de los corredores comerciales y cómo se sustituye el acetato de etilo cuando los precios varían. Hablamos con fabricantes, distribuidores y compradores downstream en recubrimientos, tintas, adhesivos y usos relacionados con productos farmacéuticos, y luego alineamos los datos por región para que el modelo de demanda coincidiera con los patrones reales de envío.

Estas conversaciones también confirmaron las divisiones por grado y los impulsores prácticos detrás del crecimiento del volumen, como la demanda de tintas para envases, la actividad de recubrimientos y las adiciones de capacidad regional, antes de fijar las cifras finales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 39% | EMEA: 36% |

| Actores más pequeños: 14% | Gerentes: 47% | Américas: 19% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento se construyó utilizando una lógica descendente en la que la capacidad de producción, las tasas de operación y el comercio neto se usan para reconstruir el consumo aparente por región, y luego se aplican asignaciones basadas en la actividad de uso final. Una vez formados los totales regionales, se verificaron mediante aproximaciones ascendentes selectivas, como volúmenes de proveedores muestreados, verificaciones de canales de distribuidores e intensidad de consumo típica en aplicaciones de recubrimientos y tintas de impresión.

Algunos datos que fueron importantes en este mercado fueron la capacidad nominal regional y el momento de la eliminación de cuellos de botella, los rangos de tasas de operación por tipo de planta, los volúmenes de importación y exportación por los principales corredores comerciales, los indicadores de recubrimientos y envasado que rastrean la demanda de solventes, y el comportamiento de sustitución frente a solventes cercanos durante los picos de precios. Cuando una serie de datos a nivel de país era escasa, la brecha se manejó utilizando el suministro derivado del comercio más un factor de consumo doméstico establecido de forma conservadora, para luego validarlo con la retroalimentación de las entrevistas.

Para la previsión, utilizamos un análisis de escenarios anclado a las adiciones de capacidad, la normalización esperada de la utilización y las señales de demanda downstream, y luego lo sometimos a pruebas de estrés con lo que los entrevistados esperan en cuanto a disponibilidad y sustitución. El pronóstico final refleja el crecimiento del volumen en lugar de la inflación del valor, por lo que los impulsores están vinculados a las toneladas consumidas y producidas, no solo a los ciclos de precios.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada con señales independientes, incluidos los balances comerciales, los cierres o puestas en marcha de capacidad conocidos, y los indicadores indirectos de demanda regional a partir de la actividad de recubrimientos y envasado. Cuando aparecía un valor atípico, se reabrían las suposiciones subyacentes y se realizaban llamadas de seguimiento cuando una sola variable modificaba el total más de lo esperado.

Antes de la aprobación final, el modelo pasa por una revisión de analistas de varios pasos, que incluye verificaciones de varianza por región y una revisión de coherencia en toda la cadena de suministro para que no se produzca doble contabilización a través del comercio o la distribución. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como grandes cambios de capacidad, interrupciones de materias primas o cambios drásticos en la política comercial. Justo antes de la entrega, completamos una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de acetato de etilo de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el acetato de etilo a menudo no coinciden porque las empresas utilizan unidades diferentes, puntos de referencia temporales distintos y reglas diferentes sobre lo que se cuenta como demanda de acetato de etilo. Las brechas suelen parecer mayores cuando una estimación se basa en el valor y otra en el volumen, o cuando el tratamiento comercial regional no se hace explícito.

La tabla señala un impulsor central de la dispersión, que es que algunas fuentes reportan valores en USD que pueden variar bruscamente con los ciclos de precios de los solventes, mientras que el modelo de Mordor Intelligence está anclado a 4,16 millones de toneladas (2026) y solo contabiliza el volumen de acetato de etilo suministrado externamente, no las mezclas de solventes formulados ni los productos de acetato adyacentes. Las diferencias también provienen de cómo se agrupan los grados, de cómo se maneja la conversión de toneladas a USD (momento de contado frente a contrato) y de si se asume que la nueva capacidad funciona de inmediato a alta utilización.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,16 millones de USD (2026) | |

| Consultora Global A | 5,30 mil millones de USD (2026) | Utiliza un dimensionamiento basado en el valor en el que el momento de precios y divisas puede inflar los totales frente a un modelo basado en el volumen, y el alcance puede incluir formulaciones de solventes más amplias vinculadas a recubrimientos y tintas. |

| Editorial Sectorial B | 6,78 mil millones de USD (2024) | Parte de un año base diferente y se centra en los grupos de ingresos de uso final, lo que puede incorporar capas de distribución y margen que no se traducen directamente al volumen de producción de acetato de etilo. |

En conjunto, la comparación muestra que las mayores oscilaciones provienen de la elección de unidades y los límites del alcance, seguidos del momento del año base. Al mantener los datos vinculados a la capacidad, la utilización y las verificaciones del comercio neto, la visión resultante sigue siendo rastreable a variables de volumen repetibles que se pueden revalidar a medida que cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de acetato de etilo?

El mercado de acetato de etilo se sitúa en 4,16 millones de toneladas en 2026 y se espera que alcance 5,14 millones de toneladas en 2031.

¿Qué segmento de aplicación se expande más rápido?

Se prevé que los adhesivos y selladores crezcan a una CAGR del 5,29% hasta 2031.

¿Qué tan grande es la participación de Asia-Pacífico en la demanda global?

Asia-Pacífico mantuvo el 73,15% del volumen global en 2025.

¿Por qué los grados de base biológica están ganando atención?

Los objetivos corporativos de cero emisiones netas y los certificados ISCC PLUS o USDA permiten a los compradores reducir las emisiones de Alcance 3 mientras mantienen el rendimiento del solvente.

Última actualización de la página el: