Tamaño y Participación del Mercado de Observabilidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Observabilidad por Mordor Intelligence

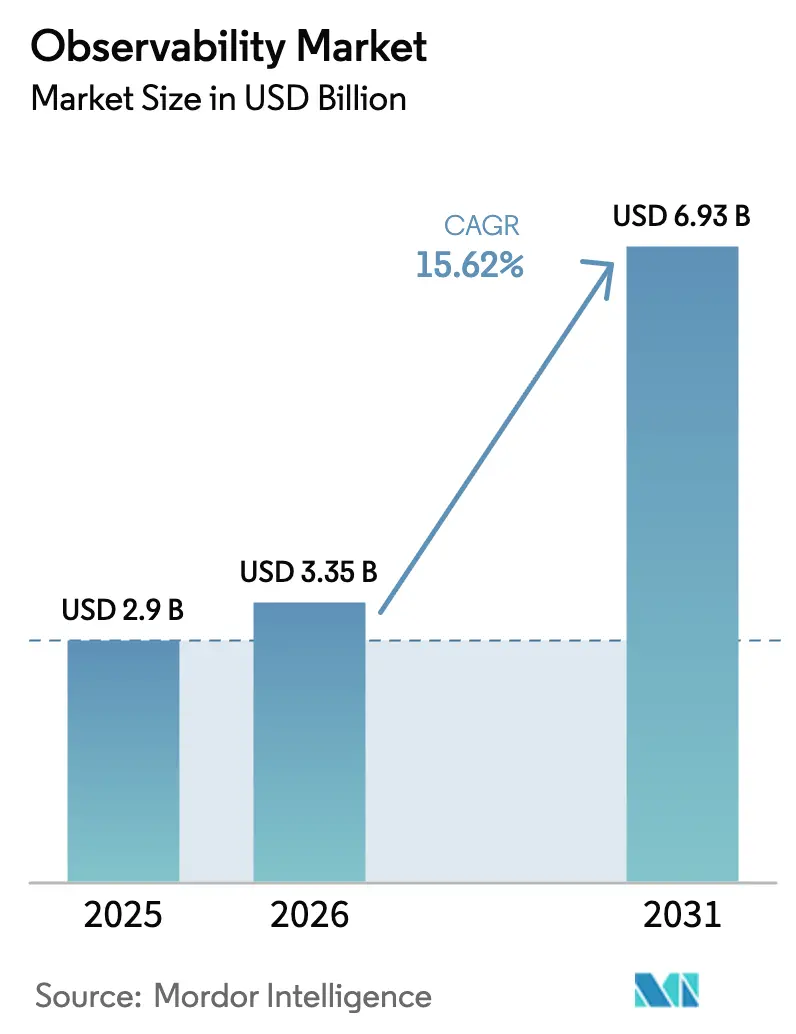

El tamaño del mercado de observabilidad fue valorado en USD 2,9 mil millones en 2025 y se estima que crecerá desde USD 3,35 mil millones en 2026 hasta alcanzar USD 6,93 mil millones en 2031, a una CAGR del 15,62% durante el período de pronóstico (2026-2031). Las empresas están pasando de la monitorización reactiva hacia la observabilidad proactiva para gestionar cargas de trabajo nativas de la nube, impulsadas por IA y centradas en el borde, y tres oleadas tecnológicas —la IA generativa, la rápida adopción de la nube y la computación en el borde— se destacan como los principales catalizadores de la demanda. Los proveedores que alinean las hojas de ruta de sus plataformas con estas tendencias capturan mayores ingresos de expansión porque los compradores ahora valoran la correlación profunda de trazas, los conocimientos en tiempo real de los modelos de IA y los análisis con conciencia de latencia. La intensidad competitiva está aumentando a medida que los líderes establecidos en APM añaden observabilidad de IA mientras que los especialistas más jóvenes posicionan sus precios en torno a los costos totales de telemetría. Por último, los mandatos de sostenibilidad están dirigiendo la atención hacia el muestreo, el enrutamiento inteligente y los centros de datos con conciencia de carbono que complementan los objetivos de rendimiento de referencia.

Conclusiones Clave del Informe

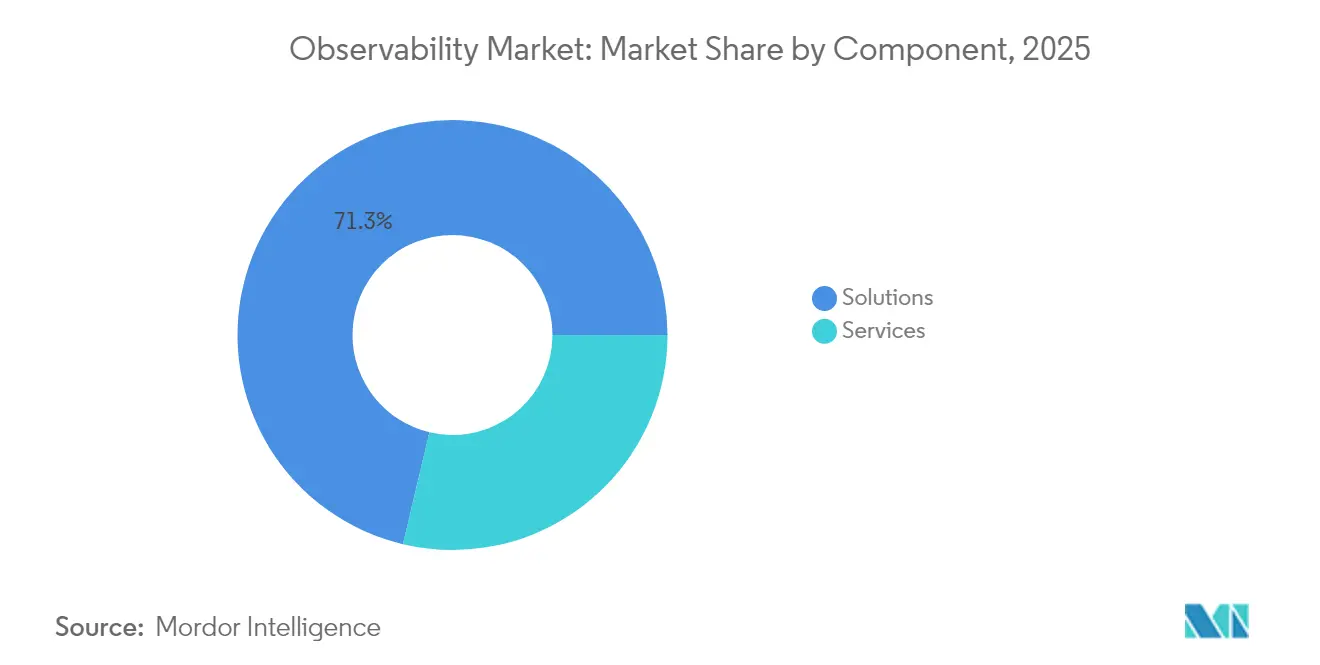

- Por componente, las Soluciones mantuvieron una participación de ingresos del 71,30% del mercado de plataformas de observabilidad en 2025, mientras que se proyecta que los Servicios avancen a una CAGR del 17,55% hasta 2031.

- Por modo de implementación, la Nube/SaaS capturó el 68,40% de la participación del mercado de observabilidad en 2025, mientras que se espera que el modelo Híbrido se expanda a una CAGR del 20,12%.

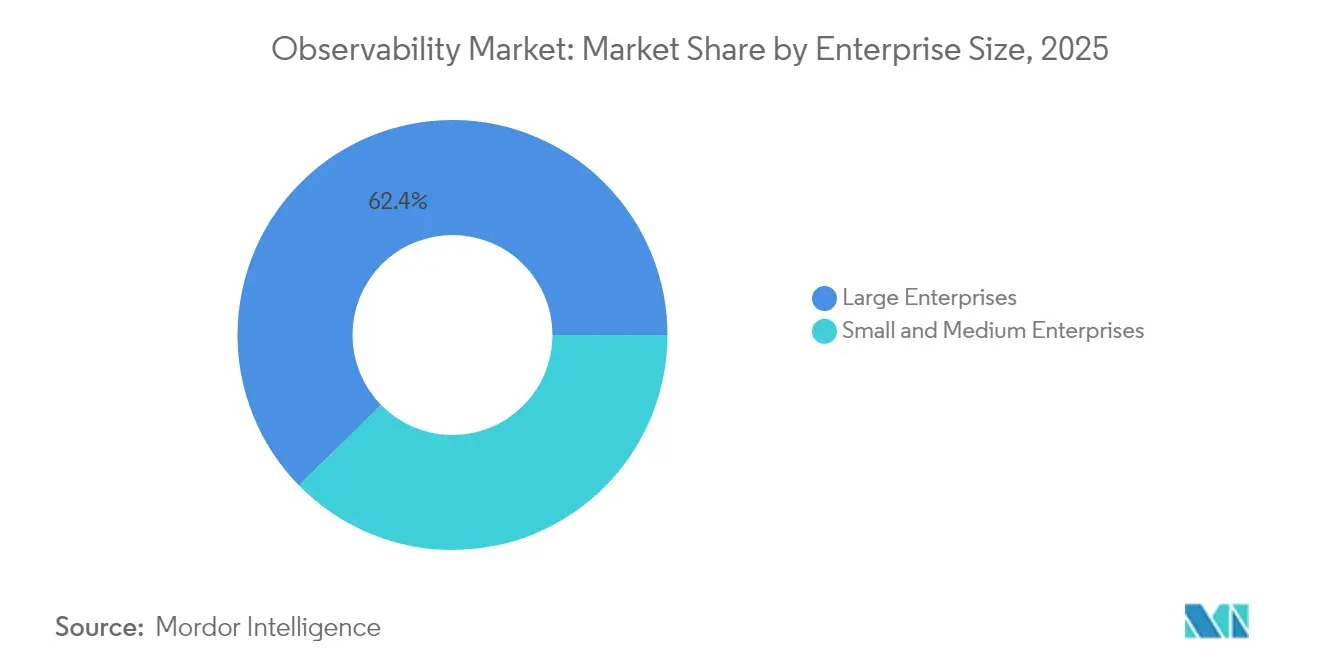

- Por tamaño de empresa, las Grandes Empresas representaron el 62,35% del tamaño del mercado de observabilidad en 2025, aunque se prevé que las PYMEs crezcan a una CAGR del 17,04%.

- Por vertical de usuario final, TI y Telecomunicaciones generaron el 29,55% de los ingresos en 2025; se prevé que Salud y Ciencias de la Vida crezca a una CAGR del 21,86% hasta 2031.

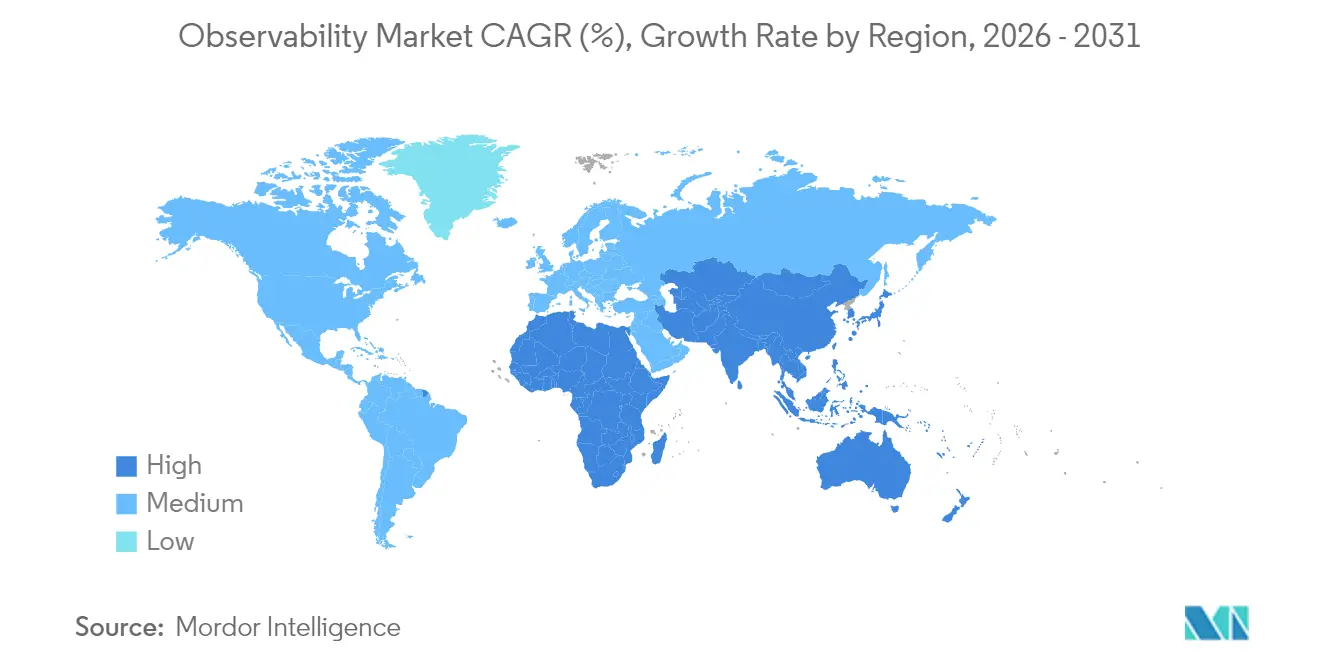

- Por región, América del Norte lideró con una participación de ingresos del 36,65% en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 19,62%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Observabilidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La instrumentación nativa de IA reduce drásticamente el MTTR | +3.2% | América del Norte y la UE con repercusión global | Mediano plazo (2-4 años) |

| Transición hacia arquitecturas distribuidas y orientadas a eventos | +2.8% | Global, más fuerte en los mercados de nube prioritaria de APAC | Largo plazo (≥ 4 años) |

| Presupuestos de transformación con prioridad en la nube | +2.5% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Estandarización de OpenTelemetry | +2.1% | Global, en etapas tempranas en centros tecnológicamente avanzados | Largo plazo (≥ 4 años) |

| Demanda de IA generativa para visibilidad de modelos | +2.9% | América del Norte, UE, China | Corto plazo (≤ 2 años) |

| Despliegues de borde en telecomunicaciones y lanzamiento de 5G | +1.8% | APAC, América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La instrumentación nativa de IA reduce drásticamente el MTTR

Se está registrando una resolución de incidentes hasta un 90% más rápida cuando el análisis automatizado de causa raíz complementa las investigaciones humanas.[1]Ciroos, "Observabilidad Impulsada por IA para Operaciones Autónomas," ciroos.ai El modelo de lenguaje de gran escala orientado a DevOps de Flip muestra cómo los agentes entrenados en el dominio agrupan alertas repetitivas y predicen fallos en cascada antes de que afecten al cliente. Instituciones financieras como Capital One integran telemetría de IA para perfeccionar la detección de fraudes, traduciendo así los conocimientos de ingeniería en mejoras de cumplimiento normativo. Estos resultados animan a los responsables de presupuesto a posicionar la observabilidad como un diferenciador competitivo, no como un costo operativo hundido. A medida que el mercado de observabilidad evoluciona, los proveedores que integren capacidades de razonamiento agéntico obtendrán contratos más duraderos porque los clientes prefieren plataformas que aprendan de datos en vivo y cierren incidentes de forma autónoma.

Transición hacia arquitecturas distribuidas y orientadas a eventos

Los diseños de microservicios y sin servidor generan entre 50 y 100 veces más telemetría que los sistemas monolíticos, desbordando los sistemas de monitorización heredados.[2]CNCF, "OpenTelemetry Se Está Expandiendo hacia la Observabilidad de CI/CD," cncf.io Los flujos de eventos, las colas de mensajes y el procesamiento asíncrono crean puntos ciegos que obligan a las empresas a implementar correlación nativa de OpenTelemetry para que cada tramo se alinee con una transacción de negocio. El comercio electrónico y la banca dependen de esta visibilidad para proteger los ingresos en momentos de carga máxima, mientras que los fabricantes rastrean sensores de IoT y dispositivos de borde para el mantenimiento predictivo. Los altos volúmenes de telemetría impulsan el interés en herramientas de filtrado de canalizaciones que mantienen los presupuestos de almacenamiento bajo control. Este giro arquitectónico asegura un viento de cola duradero para el mercado de observabilidad porque cada nuevo microservicio típicamente añade más trazas, registros y métricas que el componente al que reemplaza.

Los presupuestos de transformación con prioridad en la nube se expanden

La adopción de múltiples nubes por parte del 43% de las instituciones financieras en 2024 expuso las limitaciones de las suites APM locales y canalizó recursos hacia suscripciones de observabilidad nativas de la nube.[3]New Relic, "Aspectos Destacados de Observabilidad en Asia Pacífico," newrelic.com Los precios basados en el uso alinean los gastos con las cargas de trabajo, permitiendo a los compradores del mercado medio adoptar herramientas de nivel empresarial anteriormente reservadas para los presupuestos de las empresas Fortune 500. Los sistemas de salud que aceleran el despliegue de la telesalud se apoyan en la monitorización en tiempo real para proteger la seguridad del paciente. El auge de la financiación confirma que el mercado de observabilidad es ahora una partida presupuestaria en los programas de transformación digital en lugar de un gasto opcional en herramientas.

La estandarización de OpenTelemetry desbloquea el crecimiento independiente del proveedor

Azure, AWS y Google Cloud ahora emiten OTLP de forma nativa, eliminando la sobrecarga de conversión de formatos y los temores al bloqueo de proveedor.[4]Microsoft, "Haciendo de Azure el Mejor Lugar para Observar sus Aplicaciones con OpenTelemetry," techcommunity.microsoft.com Los esquemas de certificación de CNCF y la Fundación Linux han creado una fuerza laboral global capacitada para implementar recopiladores estándar en entornos heterogéneos. Las empresas manufactureras que adoptan IoT industrial de múltiples proveedores necesitan esta neutralidad para integrar la telemetría de la planta de producción con los paneles de control empresariales. A medida que los temores de interoperabilidad se desvanecen, los responsables de la toma de decisiones ven el mercado de observabilidad como un ecosistema en lugar de herramientas aisladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos de almacenamiento de datos de observabilidad | -2.4% | Global, más agudo en sectores de uso intensivo de datos | Corto plazo (≤ 2 años) |

| Proliferación de cadenas de herramientas y riesgo de bloqueo de proveedor | -1.8% | Entornos empresariales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Brecha de talento en ingeniería de observabilidad | -1.6% | Global, más pronunciada en mercados emergentes | Largo plazo (≥ 4 años) |

| Presión de sostenibilidad sobre el carbono de la telemetría | -1.2% | UE, América del Norte, en expansión hacia otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los costos de almacenamiento de datos de observabilidad

Las facturas de telemetría ahora superan el gasto en infraestructura primaria para algunas empresas, lo que obliga a los compradores a implementar estrategias agresivas de muestreo y retención. Los usuarios de AWS CloudWatch han logrado ahorros en costos de registros de hasta el 96,5% mediante la optimización de los conocimientos de contenedores. Los equipos de FinOps creados dentro del 90% de las empresas Fortune 50 rastrean el gasto en observabilidad como un KPI independiente. Los proveedores de plataformas que combinan la ingesta con el filtrado en tiempo real obtienen una ventaja en el mercado de observabilidad al convertir el control de costos en una característica del producto.

Proliferación de cadenas de herramientas y riesgo de bloqueo de proveedor

La empresa promedio gestiona cinco o más herramientas de monitorización, lo que genera costos de cambio y problemas de integración. Los lenguajes de consulta propietarios pueden restringir la migración incluso cuando los formatos de telemetría son abiertos. La consolidación es, por tanto, una prioridad estratégica, lo que lleva a los grandes proveedores a adquirir empresas emergentes que llenan los vacíos de la cartera. Los especialistas en integración también se benefician, aunque la fricción aún resta puntos de crecimiento al mercado de observabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aceleran la Implementación de Plataformas

El segmento de Servicios representó la trayectoria de crecimiento más rápida con una CAGR del 17,55%, mientras que las Soluciones mantuvieron una participación de ingresos del 71,30% en 2025. Esta división subraya cómo las empresas necesitan asesoramiento y experiencia gestionada que se combine con el software de plataforma para desbloquear el valor total. Los equipos de integración diseñan canalizaciones de OpenTelemetry, optimizan el muestreo y alinean los paneles de control con los KPI empresariales, permitiendo a las organizaciones ir más allá de la monitorización de infraestructura hacia análisis basados en resultados.

En la práctica, los despliegues complejos implican servicios profesionales para la implementación, servicios gestionados para el ajuste continuo y compromisos de consultoría que vinculan los incumplimientos de SLA con el riesgo de ingresos. La demanda aumenta cuando la observabilidad de IA está en la hoja de ruta porque los científicos de datos internos raramente poseen habilidades en herramientas operativas. Una vez que los proveedores de servicios completan la fase de construcción, los clientes a menudo escalan el uso activando módulos adicionales, expandiendo el tamaño del mercado de observabilidad a lo largo de los años posteriores a la implementación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: Los Modelos Híbridos Salvan las Brechas de Soberanía

La Nube/SaaS consumió el 68,40% del gasto en 2025, aunque se prevé que el modelo Híbrido alcance una CAGR del 20,12% a medida que los reguladores endurecen las normas de residencia de datos y proliferan los nodos de borde. El tamaño del mercado de observabilidad para implementaciones Híbridas avanza porque los compradores desean la elasticidad de la nube combinada con el aislamiento local para datos de identificación personal y secretos comerciales.

Los despliegues en servicios financieros a menudo centralizan los paneles de control en la nube pero mantienen los registros sin procesar dentro de clústeres con restricciones geográficas, mientras que los sitios de manufactura llevan la observabilidad a las pasarelas de borde de la planta de producción para evitar la congestión del enlace ascendente. Los proveedores que ofrecen planos de control únicos capaces de ejecutar recopiladores en cualquier entorno satisfacen estos requisitos de soberanía sin duplicar herramientas, acumulando así una participación incremental en el mercado de observabilidad mediante ventas adicionales.

Por Tamaño de Empresa: Las PYMEs Adoptan Modelos de Consumo

Las Grandes Empresas controlaron el 62,35% de los ingresos de 2025, pero las PYMEs están ampliando su adopción a una CAGR del 17,04% a medida que las licencias basadas en el uso reducen las barreras de entrada. Los medidores de consumo alinean el gasto con la escala del negocio, permitiendo a las empresas emergentes instrumentar sus servicios desde el principio en lugar de hacerlo después de que los fallos dañen la marca.

La industria de plataformas de observabilidad se beneficia cuando los equipos pequeños dependen del autodescubrimiento y los paneles de control predefinidos, eliminando la necesidad de Ingenieros de Confiabilidad del Sitio dedicados. A medida que las PYMEs crecen, las tasas de incorporación de módulos aumentan, incrementando el valor del contrato y elevando el mercado de observabilidad en su conjunto.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: La Salud Impulsa la Transformación Digital

TI y Telecomunicaciones contribuyeron con el 29,55% de los ingresos en 2025, pero se proyecta que el segmento de Salud y Ciencias de la Vida escale a una CAGR del 21,86% impulsado por la telesalud, el diagnóstico con IA y la estricta supervisión regulatoria. El tamaño del mercado de observabilidad vinculado a las cargas de trabajo de Salud superará a muchos verticales tradicionales porque el tiempo de inactividad o el sesgo afectan directamente la seguridad del paciente.

Los hospitales construyen vistas de observabilidad empresarial que combinan la latencia de las aplicaciones con las métricas de rendimiento de los pacientes, mientras que los fabricantes farmacéuticos rastrean la integridad de los lotes en sistemas MES distribuidos. Estas necesidades especializadas respaldan a un grupo de proveedores que se centran en la observabilidad conforme con HIPAA y GxP, e intensifican las hojas de ruta de características en torno a las pistas de auditoría, el registro inmutable y las explicaciones de anomalías.

Por Aplicación: La Integración de DevOps Se Expande Más Allá de la Infraestructura

DevOps y APM sigue siendo la aplicación ancla, pero las líneas de observabilidad de Seguridad, Datos e IA están creciendo más rápido. La monitorización de la calidad de los datos protege las canalizaciones de análisis de errores silenciosos que sesgan los paneles de control ejecutivos, estimulando un nuevo crecimiento de licencias en el mercado de observabilidad.

Los proveedores agrupan cada vez más las vistas de rendimiento, seguridad y negocio en una sola unidad de mantenimiento de existencias para reducir la proliferación de herramientas. Esta alineación con los flujos de trabajo interfuncionales atrae presupuesto tanto de los equipos de operaciones como de los de inteligencia empresarial, expandiendo la participación total del mercado de observabilidad.

Análisis Geográfico

América del Norte mantuvo el 36,65% del gasto en 2025, beneficiándose de las curvas de adopción temprana, la profunda penetración de la nube y marcos normativos como SOX e HIPAA que codifican los requisitos de monitorización. Las empresas financieras instrumentan los flujos de operaciones de extremo a extremo para cumplir con los umbrales de auditoría, mientras que las grandes empresas tecnológicas fomentan ecosistemas de código abierto que aceleran la formación de la comunidad. El crecimiento se mantiene estable a medida que las empresas optimizan sus infraestructuras existentes para cargas de trabajo de IA y extensiones de borde, sosteniendo una demanda considerable dentro del mercado de observabilidad.

Se proyecta que Asia-Pacífico crezca a una CAGR del 19,62%, la más rápida a nivel mundial. Los costos medios anuales de interrupción alcanzaron USD 19,07 millones, los más altos a nivel global, lo que impulsa a los ejecutivos a invertir en la prevención proactiva de incidentes. Los gobiernos que priorizan la soberanía digital a menudo insisten en implementaciones híbridas, lo que impulsa la demanda de plataformas multiinquilino que pueden localizar datos mientras preservan los paneles de control globales. Las plantas de telecomunicaciones y manufactura avanzada en Japón, Corea del Sur y Singapur implementan infraestructuras de 5G e Industria 4.0, generando una rica telemetría que contribuye de manera significativa al mercado de observabilidad.

Europa crece de manera constante en medio del RGPD, la Ley de IA de la UE y las políticas de sostenibilidad que motivan el gasto en canalizaciones de telemetría con conciencia de privacidad y eficiencia de carbono. Las empresas a menudo prefieren topologías híbridas que mantienen los conjuntos de datos sensibles dentro de la región. Los proveedores que integran minimización de datos, cifrado en reposo y calculadoras de carbono ganan licitaciones, reforzando la narrativa de alineación regulatoria del mercado de observabilidad.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Datadog registró USD 3,3 mil millones en ingresos en 2025 y continúa la expansión de su plataforma mediante la adquisición de Eppo y Metaplane, fusionando indicadores de características y observabilidad de datos en su núcleo. Splunk, Dynatrace y Grafana anclan posiciones adyacentes, manteniendo la mayor parte de la cuota de mente en APM y gestión de registros.

Los nuevos participantes abordan la contención de costos y la especificidad de la IA. Dash0 comercializa precios transparentes para mitigar el impacto de las facturas inesperadas, mientras que ControlTheory recaudó USD 5 millones para automatizar la gobernanza del uso. Los competidores nativos del borde apuntan a las cargas de trabajo de telecomunicaciones y manufactura con análisis locales en el sitio que evitan los límites de ingesta central.

La consolidación estratégica se acelera a medida que los proveedores buscan amplitud. SUSE adquirió StackState para integrar el mapeo de topología en su infraestructura de Kubernetes, Broadcom presentó WatchTower para integrar la telemetría de mainframe con los paneles de control en la nube, y Cisco introdujo una suite de pila completa independiente del proveedor. Las solicitudes de patentes sobre acceso selectivo a registros y recopiladores con conciencia de recursos apuntan a una innovación continua, asegurando que el mercado de observabilidad permanezca dinámico.

Líderes de la Industria de Observabilidad

Broadcom Inc.

Dynatrace LLC

GitLab B.V.

IBM Corporation

LogicMonitor Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ciroos recaudó USD 21 millones para expandir su asistente de SRE con IA, afirmando un cierre de incidentes un 90% más rápido

- Mayo de 2025: Datadog publicó ingresos de USD 762 millones en el primer trimestre y adquirió Eppo y Metaplane, mejorando la experimentación y la observabilidad de datos

- Abril de 2025: ControlTheory emergió del modo sigiloso con USD 5 millones en financiación inicial para abordar los excesos de costos de observabilidad

- Febrero de 2025: New Relic presentó la Plataforma de Observabilidad Inteligente con orquestación agéntica e integración con GitHub Copilot

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de observabilidad como todo el software comercial y los servicios de pago que ingieren, correlacionan y visualizan métricas, registros, trazas, eventos y telemetría relacionada para proporcionar información casi en tiempo real sobre el estado de las aplicaciones, la infraestructura y las canalizaciones de datos en entornos de nube, locales e híbridos.

Exclusiones del Alcance: Los marcos de código abierto utilizados sin soporte de pago, los dispositivos de captura de tráfico de hardware vendidos como aparatos independientes y los scripts de monitorización internos a medida no se contabilizan.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube / SaaS

- Local

- Híbrido

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Vertical de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Electrónico

- Manufactura

- Salud y Ciencias de la Vida

- Gobierno y Defensa

- Otros Verticales de Usuario Final

- Por Aplicación

- DevOps y APM

- Monitorización de Infraestructura

- Seguridad y Cumplimiento Normativo

- Observabilidad de Datos

- Análisis Empresarial

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ingenieros de confiabilidad del sitio, arquitectos de nube y responsables de adquisiciones en América del Norte, Europa y Asia-Pacífico. Estas discusiones refinaron el gasto promedio por clúster de contenedores, aclararon las tasas de incorporación de servicios y verificaron las barreras de adopción destacadas por la evidencia secundaria.

Investigación Documental

Nuestro equipo comenzó con fuentes públicas de reconocido prestigio, como las tablas de gasto en TI de la Oficina de Estadísticas Laborales de los Estados Unidos, las encuestas de adopción de la nube de Eurostat, los informes de uso de la Fundación de Computación Nativa en la Nube y las solicitudes de patentes centradas en telemetría de la Oficina de Patentes y Marcas de los Estados Unidos. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las llamadas de resultados proporcionaron pistas sobre los ingresos por segmento, mientras que bases de datos de pago como D&B Hoovers y Dow Jones Factiva enriquecieron los datos financieros de las empresas y el flujo de operaciones. Las fuentes aquí enumeradas son ilustrativas; numerosos otros conjuntos de datos informaron nuestro trabajo documental.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente se basó en el gasto global en software de operaciones de TI y los recuentos de cargas de trabajo activas en la nube para estimar el conjunto de ingresos de 2025, que luego fue corroborado con verificaciones ascendentes selectivas de los ingresos de los proveedores y el precio de venta promedio muestreado multiplicado por los volúmenes de implementación. Cinco variables clave, como el número de cargas de trabajo nativas de la nube, el crecimiento de la telemetría por carga de trabajo, la penetración de DevOps, el gasto promedio en observabilidad por máquina virtual o contenedor, y el crecimiento del presupuesto de nube regional, alimentan una regresión multivariante que respalda el pronóstico 2025-2030. Las brechas de datos donde las divisiones de los proveedores eran opacas se cubrieron con ratios derivados de entrevistas y medianas de la industria.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles automatizados de anomalías, revisiones de analistas pares y aprobación de nivel superior. Los modelos se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos materiales como adquisiciones importantes o reajustes de precios. Se realiza una verificación final inmediatamente antes de la publicación del informe para que los clientes reciban la perspectiva más reciente.

Por Qué la Línea de Base del Mercado de Observabilidad de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque los proveedores segmentan el mercado de manera diferente, se basan en conjuntos de datos de entrada distintos y se actualizan a intervalos desiguales. Al anclar el alcance tanto en el software como en los servicios de pago y combinar los conjuntos de gasto macroeconómico con la evidencia a nivel de proveedor, nuestra línea de base sigue siendo transparente y reproducible.

Los principales factores de brecha incluyen las definiciones estrechas de 'solo herramientas' utilizadas en otros lugares, la omisión de los ingresos por servicios, las diferentes fechas de conversión de divisas y las retrospectivas históricas más cortas que distorsionan las trayectorias de CAGR. Aquí es donde Mordor Intelligence se diferencia, ya que nuestra actualización anual y las verificaciones directas del precio de venta promedio moderan tanto las perspectivas agresivas como las excesivamente cautelosas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,9 mil millones (2025) | ||

| USD 2,4 mil millones (2023) | Consultora Global A | Ingresos por servicios excluidos; panel de proveedores limitado |

| USD 2,94 mil millones (2024) | Editorial de Investigación B | Tipos de cambio fijos de 2020; sin entrevistas primarias |

| USD 3,2 mil millones (2024) | Analista de la Industria C | Sondas de hardware incluidas junto con el software |

Estos contrastes muestran que nuestras variables documentadas abiertamente, las confirmaciones primarias y la cadencia de actualización disciplinada proporcionan a los responsables de la toma de decisiones un punto de partida equilibrado y confiable para dimensionar la oportunidad del mercado de observabilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de observabilidad y a qué velocidad está creciendo?

El mercado de observabilidad alcanzó USD 3,35 mil millones en 2026 y se prevé que se expanda a una CAGR del 15,62% hasta USD 6,93 mil millones en 2031.

¿Qué región se espera que crezca más rápido en los próximos cinco años?

Se proyecta que Asia-Pacífico registre una CAGR del 19,62% hasta 2031 gracias a la adopción prioritaria de la nube y los altos costos de interrupción que justifican la inversión proactiva en observabilidad.

¿Por qué están ganando terreno las implementaciones híbridas?

Los modelos híbridos salvan las brechas de soberanía de datos al permitir a las empresas almacenar registros sensibles de forma local mientras se benefician de los análisis en la nube, lo que lleva a una CAGR del 20,12% en este segmento.

¿Cómo está cambiando la IA los requisitos de observabilidad?

Las cargas de trabajo de IA generativa exigen la monitorización del uso de tokens, la deriva del modelo y el sesgo, lo que impulsa a proveedores como Datadog a lanzar módulos de observabilidad de modelos de lenguaje de gran escala dedicados.

¿Qué desafíos de costos enfrentan las empresas con la observabilidad?

El almacenamiento de telemetría puede superar los costos de infraestructura primaria; las empresas implementan muestreo y filtrado de canalizaciones para mitigar los gastos, ahorrando a veces más del 90% en el gasto de registros.

¿Qué vertical está creciendo más rápido y por qué?

Salud y Ciencias de la Vida está creciendo a una CAGR del 21,86% a medida que los hospitales y las empresas de biotecnología monitorean el diagnóstico impulsado por IA y cumplen con estrictas regulaciones de seguridad del paciente.

Última actualización de la página el: