Tamaño y Participación del Mercado de Modelos Cerebrales Impresos en 3D

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 41.20 Millones de dólares |

| Tamaño del Mercado (2030) | 64.80 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

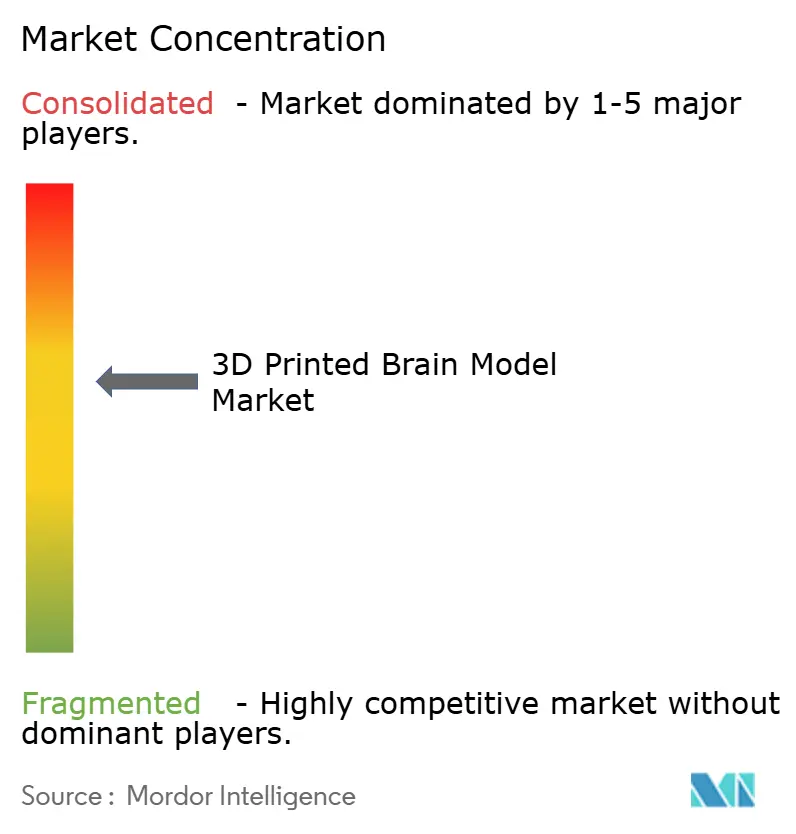

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modelos Cerebrales Impresos en 3D por Mordor Intelligence

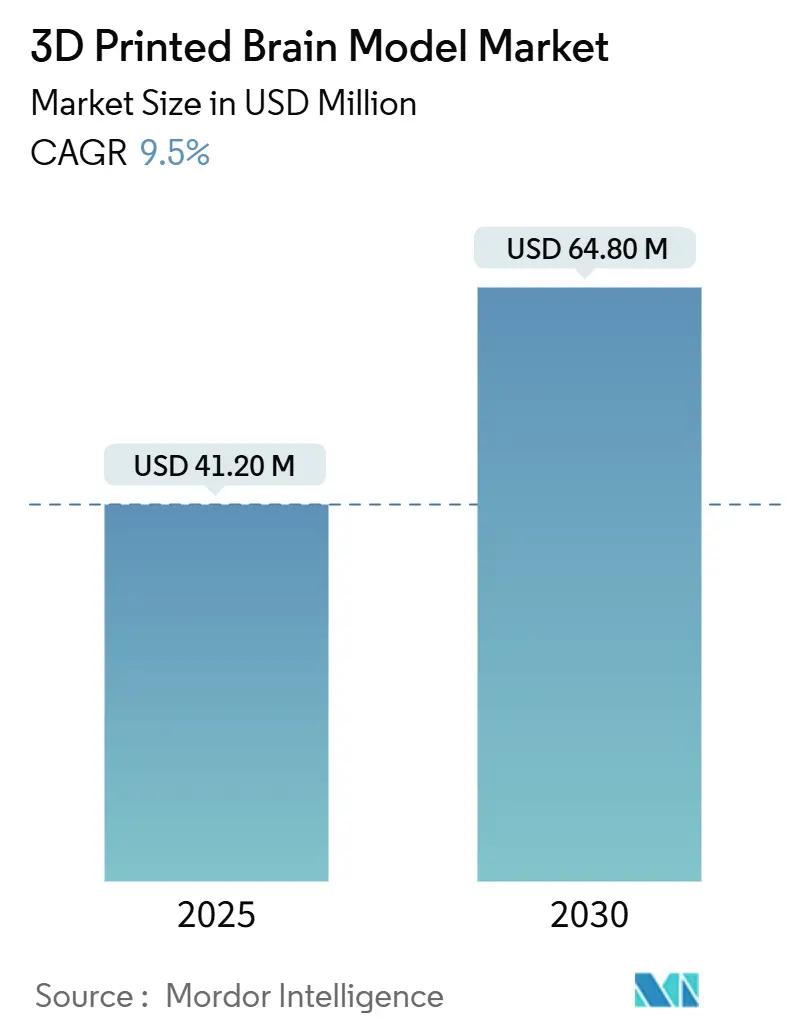

El tamaño del mercado de modelos cerebrales impresos en 3D se sitúa en USD 41,2 millones en 2025 y se proyecta que alcance USD 64,8 millones para 2030, reflejando una sólida CAGR del 9,5% durante el período de pronóstico. La demanda de los usuarios finales está aumentando a medida que los programas de residencia en neurocirugía adoptan la simulación basada en modelos, los códigos de reembolso reconocen las impresiones específicas para cada paciente y la fabricación en el punto de atención (POC) supera obstáculos regulatorios clave. Los hospitales ahora integran laboratorios 3D internos en las vías quirúrgicas, reduciendo el tiempo operatorio promedio hasta en 62 minutos y ahorrando USD 3.720 por caso mediante la reducción de la ocupación del quirófano. Los avances en materiales, especialmente los hidrogeles bioimpresos capaces de formar redes neuronales funcionales, señalan un cambio de la visualización estática a los constructos de tejido vivo. Al mismo tiempo, la caída en los precios de las impresoras de estereolitografía y los costos de resinas biocompatibles por debajo de USD 15 amplían el acceso a hospitales de nivel medio y facultades de medicina. Las estrategias competitivas giran en torno a la integración de plataformas —combinando software de segmentación, impresoras y materiales validados bajo un mismo paraguas de calidad— mientras que las oportunidades en la cadena de valor emergen en la segmentación automatizada de DICOM, la impresión multimaterial y la armonización de estándares.

Conclusiones Clave del Informe

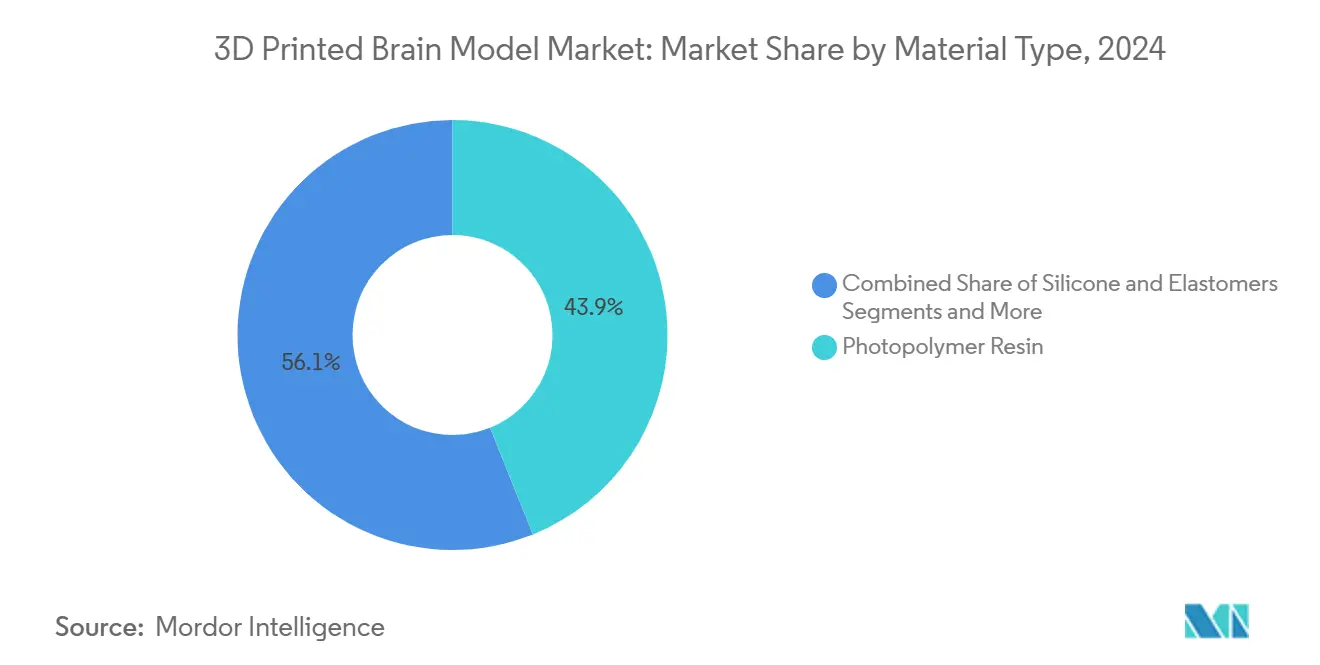

- Por material, las resinas fotopoliméricas lideraron con el 43,9% de la participación del mercado de modelos cerebrales impresos en 3D en 2024, mientras que se pronostica que los hidrogeles bioimpresos avanzarán a una CAGR del 27,5% hasta 2030.

- Por tecnología, las plataformas SLA/DLP capturaron el 38,6% de los ingresos en 2024; se proyecta que la bioimpresión 3D se expanda a una CAGR del 29,2% hasta 2030.

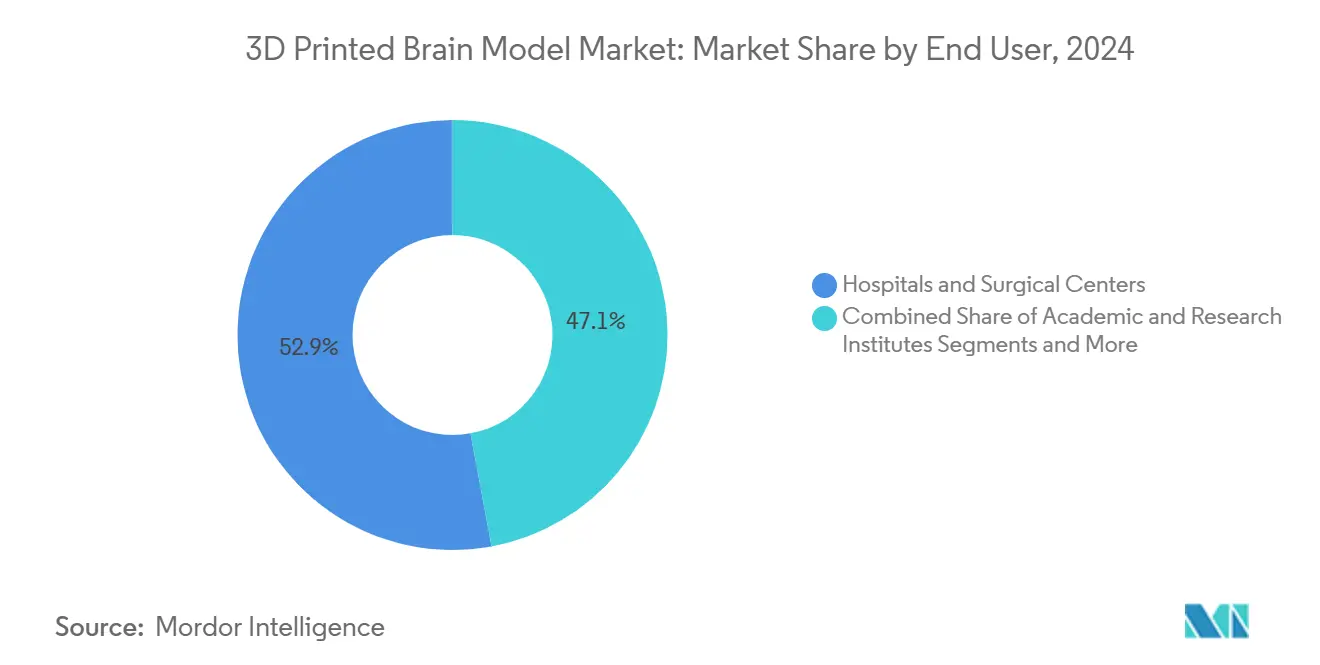

- Por usuario final, los hospitales y centros quirúrgicos representaron el 52,9% del tamaño del mercado de modelos cerebrales impresos en 3D en 2024, mientras que los fabricantes de dispositivos médicos registran el crecimiento más rápido con una CAGR del 24,8%.

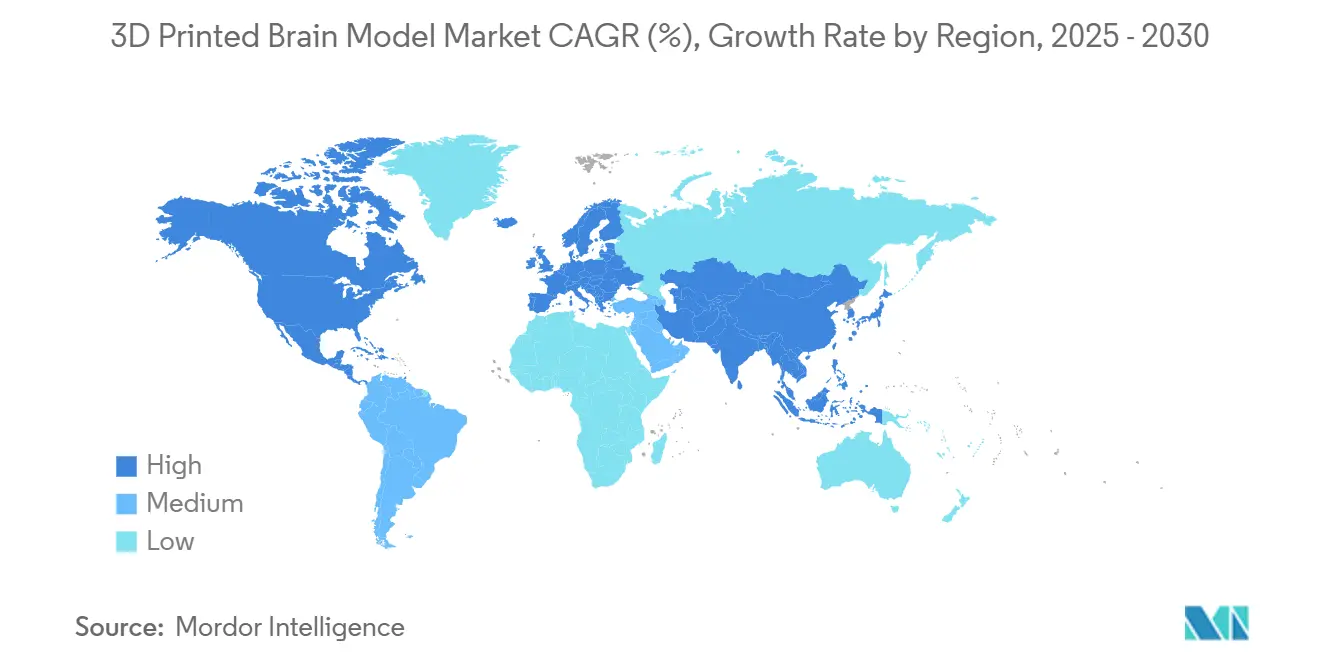

- Por geografía, América del Norte generó el 42,8% de los ingresos de 2024, aunque se anticipa que Asia Pacífico registre el crecimiento regional más rápido con una CAGR del 20,3% durante 2025–2030.

Tendencias e Información del Mercado Global de Modelos Cerebrales Impresos en 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Mandatos de Simulación Neuroquirúrgica | +2.10% | América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de las Vías de Reembolso para Modelos Anatómicos de Impresión 3D | +1.80% | América del Norte como núcleo, adopción gradual en la Unión Europea | Mediano plazo (2-4 años) |

| Reducción de Costos de Impresoras de Escritorio de Vat-Fotopolimerización y Resinas | +1.40% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Surgimiento de Combinaciones de Software/Impresora para Punto de Atención con Autorización de la FDA | +1.90% | América del Norte, con efecto regulatorio en otras regiones | Largo plazo (≥ 4 años) |

| Consorcios Académico-Industriales para la Bioimpresión Funcional del Cerebro | +1.20% | Centros de investigación globales, concentrados en EE. UU., Unión Europea y Asia | Largo plazo (≥ 4 años) |

| Financiamiento Filantrópico para la Formación en Neurocirugía de Bajo Costo en Países de Ingresos Bajos y Medios | +0.80% | África Subsahariana, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Mandatos de Simulación Neuroquirúrgica

Los colegios médicos ahora exigen que los residentes completen horas de simulación utilizando impresiones anatómicamente precisas. El Consejo de Acreditación para la Educación Médica de Posgrado incorporó tareas basadas en modelos 3D a los hitos de la neurocirugía, lo que llevó a los programas de residencia en EE. UU. a adquirir impresoras dedicadas.[1]Consejo de Acreditación para la Educación Médica de Posgrado, "Hitos 2.0 Neurocirugía," acgme.org Las facultades europeas siguen el mismo camino tras comprobar que los ensayos de clipaje de aneurismas reducen las tasas de complicaciones en dos dígitos. Los hospitales extienden el concepto a los ensayos preoperatorios; el laboratorio interno de Yale redujo el tiempo promedio de craneotomía en una hora. Estos mandatos consolidan una demanda recurrente porque las cohortes de formación se renuevan anualmente, garantizando volúmenes de impresión estables.

Crecimiento de las Vías de Reembolso para Modelos Anatómicos de Impresión 3D

La Asociación Médica Americana introdujo los códigos CPT 0620T-0621T para impresiones 3D específicas para cada paciente, convirtiendo lo que antes era un centro de costos en un servicio reembolsable.[2]Asociación Médica Americana, "Códigos de Categoría III: Impresión 3D," ama-assn.org Los primeros programas piloto de Medicare demostraron ahorros netos gracias a una menor ocupación del quirófano, lo que impulsó a las aseguradoras privadas a replicar la política. En Europa, el sistema de Grupos Relacionados por el Diagnóstico de Alemania aprobó pagos adicionales basados en casos para modelos neurovasculares complejos en 2025, y Francia está ensayando una vía similar para casos de malformaciones congénitas. El reembolso mejora materialmente el retorno de la inversión para los laboratorios de punto de atención hospitalarios, acelerando las compras de capital de impresoras SLA de gama media.

Reducción de Costos de Impresoras de Escritorio de Vat-Fotopolimerización y Resinas

Los sistemas de estereolitografía de escritorio de grado médico que costaban USD 45.000 en 2018 ahora se ofrecen por menos de USD 2.000, mientras que las resinas de clase I según ISO 10993 tienen un precio inferior a USD 15 por modelo. La caída de costos permite que hospitales comunitarios, facultades de enfermería y grupos de bajos recursos adopten soluciones del mercado de modelos cerebrales impresos en 3D que antes estaban restringidas a centros terciarios. Los consumibles más económicos también permiten lotes de modelos más grandes para campamentos de simulación intensiva, apoyando planes de estudio basados en evidencia sin exceder el presupuesto.

Combinaciones de Software/Impresora para Punto de Atención con Autorización de la FDA

En 2025, la FDA de EE. UU. autorizó el flujo de trabajo EXT 220 MED de 3D Systems —que abarca software de segmentación, impresora y resina como un único dispositivo médico— para aplicaciones craneales. La resolución simplifica el cumplimiento normativo para la producción hospitalaria y reduce el tiempo de entrega del modelo de dos días a menos de cuatro horas. Los sistemas de salud de EE. UU. están estableciendo ahora «suites de fabricación clínica» adyacentes a radiología para impresiones bajo demanda durante evacuaciones urgentes de hematomas, creando una nueva frontera competitiva basada en la velocidad de respuesta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevadas Horas de Trabajo para la Segmentación de DICOM y el Posprocesamiento | -1.60% | Global, particularmente agudo en regiones con alto costo de mano de obra | Corto plazo (≤ 2 años) |

| Estándares Fragmentados de Biocompatibilidad de Materiales | -1.10% | Global, con complejidad regulatoria en operaciones de múltiples mercados | Mediano plazo (2-4 años) |

| Incertidumbre sobre Propiedad Intelectual en Torno a los Neuromodelos Específicos para Cada Paciente | -0.90% | América del Norte y Europa, con efecto en mercados de Asia Pacífico | Mediano plazo (2-4 años) |

| Polímeros Seguros para Autoclave Limitados para Uso en Quirófano | -0.70% | Global, con mayor impacto en entornos quirúrgicos estériles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevadas Horas de Trabajo para la Segmentación de DICOM y el Posprocesamiento

La neuroanatomía compleja a menudo requiere limpieza manual tras los procesos automatizados de inteligencia artificial. Estudios de tiempo y movimiento revisados por pares sitúan la segmentación promedio entre 8 y 24 horas por paciente. Este cuello de botella incrementa el costo por caso y limita el despliegue de emergencia. Los centros más pequeños que carecen de personal de neurorradiología deben externalizar la preparación de datos, perdiendo la inmediatez que ofrece la impresión en el punto de atención. Los proveedores responden con complementos de aprendizaje profundo, aunque la validación regulatoria de los contornos automatizados sigue siendo un factor limitante.

Estándares Fragmentados de Biocompatibilidad de Materiales

La norma ISO 10993 proporciona orientación general, pero las autoridades regionales superponen límites divergentes de esterilidad y extractables, lo que obliga a realizar programas de prueba paralelos para cada lote de resina.[3]Chenyang Niu et al., "Estándares de Biocompatibilidad en la Impresión 3D," Frontiers in Materials, frontiersin.org Por ejemplo, el mismo fotopolímero supera las pruebas de citotoxicidad de la FDA de EE. UU. pero no cumple los umbrales de partículas de la Unión Europea. Los desarrolladores absorben costos de validación duplicados que desincentivan el desarrollo de resinas específicas para tejido neural o hidrogeles conductores. Los grupos de trabajo conjuntos ISO/ASTM en curso apuntan a anexos armonizados para la fabricación aditiva, pero la fricción en el mercado persiste durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Hidrogeles Bioimpresos Impulsan la Innovación

Los hidrogeles bioimpresos registraron la CAGR más rápida del 27,5% hasta 2030, impulsados por avances en tintas a base de fibrina que sostuvieron la señalización sináptica tras siete días en cultivo. Las resinas fotopoliméricas se mantuvieron dominantes con una participación del 43,9% en 2024 gracias a una precisión inferior a 100 micras, esencial para los modelos microvasculares. Los filamentos termoplásticos sirven a laboratorios docentes sensibles al precio, mientras que los elastómeros de silicona mejoran la retroalimentación táctil para la práctica de clipaje cerebrovascular. Las formulaciones compuestas que integran sulfato de bario radiopaco permiten el entrenamiento en fluoroscopia intraoperatoria, un nicho emergente dentro del mercado de modelos cerebrales impresos en 3D.

La selección de materiales depende cada vez más de la compatibilidad con la esterilización; pocas resinas sobreviven a los ciclos de autoclave a 134 °C requeridos para el uso en quirófano estéril. En consecuencia, los hospitales suelen imprimir modelos de referencia internamente y externalizan las guías de grado quirúrgico a oficinas especializadas. No obstante, la convergencia de la bioimpresión de hidrogeles con las plataformas de fotopolímeros apunta a constructos híbridos que combinan andamios rígidos de cráneo con análogos de córtex vivo, posicionando la ciencia de materiales como un impulsor de valor central del mercado de modelos cerebrales impresos en 3D.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Bioimpresión 3D Transforma las Aplicaciones

SLA/DLP capturó el 38,6% de los ingresos en 2024 porque sus capas curadas por láser logran el detalle de surcos de 150–200 micras requerido por los cirujanos vasculares. Sin embargo, la bioimpresión 3D muestra la CAGR más alta del 29,2% y está redefiniendo la utilidad: investigadores de Wisconsin imprimieron tejido neural a escala centimétrica con conectividad funcional, lo que permite ensayos de respuesta a fármacos imposibles con plásticos inertes. Las plataformas de inyección múltiple combinan gotitas rígidas y elastoméricas, ofreciendo a los cirujanos un modelo de una sola pieza que diferencia la masa tumoral del córtex circundante mediante colores. Las bioimpresoras de SLA enmascarado de código abierto documentadas en PubMed reducen las barreras de entrada para los consorcios académicos, fomentando la difusión global.

Las suites de punto de atención difuminan las líneas de modalidad, integrando la segmentación por inteligencia artificial, la mezcla de resinas y la orquestación de granjas de impresoras en un único dispositivo validado. Esta experiencia de conexión y uso ayuda a los hospitales pequeños a superar curvas de aprendizaje pronunciadas, impulsando la intensidad competitiva dentro del mercado de modelos cerebrales impresos en 3D.

Por Usuario Final: Los Fabricantes de Dispositivos Médicos Aceleran la Adopción

Los hospitales y centros quirúrgicos controlaron el 52,9% de los ingresos de 2024, reflejando los mandatos de residencia y las necesidades de ensayo preoperatorio. Sin embargo, los fabricantes de dispositivos registran una CAGR del 24,8% a medida que iteran implantes craneales y electrodos de neuroestimulación en conjuntos de datos de pacientes en lugar de promedios de cadáveres. Medtronic utilizó impresiones cerebrales de alta fidelidad para refinar las trayectorias de electrodos de su plataforma de estimulación cerebral profunda adaptativa BrainSense, reduciendo los ciclos de prototipado y obteniendo la autorización de la FDA a finales de 2025. Los laboratorios académicos mantienen una participación estable aprovechando las impresiones de tejido vivo para el cribado de fármacos contra el Alzheimer, mientras que los centros de simulación dedicados adquieren grandes lotes de modelos para cursos de certificación de junta. El uso por parte de consumidores individuales sigue siendo incipiente pero crece a medida que las impresoras por debajo de USD 2.000 ingresan al ecosistema de laboratorios domésticos, reflejando las tendencias más amplias del movimiento maker.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 42,8% de los ingresos en 2024, impulsada por las normas de simulación del Consejo de Acreditación para la Educación Médica de Posgrado, los programas piloto de reembolso de los Centros de Servicios de Medicare y Medicaid y los precedentes de la FDA que en conjunto reducen el riesgo de adopción hospitalaria. Instituciones emblemáticas como la Clínica Mayo publican estudios de caso que muestran reducciones en el tiempo operatorio y menos colocaciones incorrectas de clips en cirugía de aneurismas tras los ensayos con modelos de punto de atención. Estados Unidos también lidera las solicitudes de patentes para hidrogeles específicos para tejido neural, reforzando su liderazgo tecnológico dentro del mercado de modelos cerebrales impresos en 3D.

Asia Pacífico registra la CAGR más rápida del 20,3% hasta 2030, ya que China cuadruplica los puestos de formación en neurocirugía y financia parques industriales de fabricación aditiva. El envejecimiento de la sociedad japonesa incrementa los volúmenes de craneotomía, estimulando la demanda de herramientas de ensayo específicas para cada paciente. Los centros de turismo médico de India integran modelos impresos para diferenciar los paquetes de tumores complejos, mientras que el gobierno de Corea del Sur iguala las subvenciones para bioimpresoras de plataforma abierta en hospitales universitarios.

Europa registra un crecimiento moderado en medio de la heterogeneidad regulatoria. Los institutos Fraunhofer de Alemania comercializan mezclas de fotopolímeros de clase ISO, pero los flujos de trabajo transfronterizos enfrentan variaciones en el marcado CE. Francia e Italia están ensayando el reembolso para guías quirúrgicas de impresión 3D, aunque la adopción sigue siendo específica de cada centro. El Reino Unido, tras el Brexit, mantiene su fortaleza en la investigación neuro-robótica, canalizando fondos de Innovate UK hacia iniciativas de impresión híbrida. A pesar de la fragmentación, las universidades de la Unión Europea sostienen la demanda de impresiones de organoides corticales utilizadas en colaboraciones farmacéuticas, consolidando a Europa como un peso pesado en investigación y desarrollo dentro del mercado global de modelos cerebrales impresos en 3D.

Panorama Competitivo

El mercado de modelos cerebrales impresos en 3D muestra una concentración moderada. Los cinco principales proveedores —3D Systems, Stratasys, Materialise, Axial3D y Anatomage— controlan colectivamente aproximadamente el 55% de los ingresos, lo que refleja su experiencia en flujos de trabajo de atención médica regulados. Los grandes actores establecidos agrupan software, impresoras y resinas bajo sistemas de calidad ISO 13485, ofreciendo a los hospitales una vía de cumplimiento con un único proveedor. Las empresas especializadas se diferencian mediante bibliotecas específicas para neurología y segmentación por inteligencia artificial como servicio, mientras que las empresas emergentes de bioimpresión buscan financiamiento de capital de riesgo para constructos de tejido vivo.

Los movimientos estratégicos subrayan el control del ecosistema. 3D Systems obtuvo la autorización de la FDA para su línea de punto de atención EXT 220 MED, creando una plantilla que los competidores deben seguir. Materialise adquirió una participación minoritaria en un especialista en segmentación por inteligencia artificial para automatizar la preparación de modelos, reduciendo el tiempo del técnico a la mitad. La prevista oferta pública inicial de Brainlab por USD 216 millones financia motores de flujo de trabajo centrados en software que integran modelos 3D con la navegación en quirófano. Mientras tanto, Medtronic otorga licencias cruzadas de archivos de impresión con laboratorios académicos para codesarrollar prototipos de neuroestimulación implantable, ejemplificando cómo los fabricantes de equipos originales de dispositivos aprovechan el mercado de modelos cerebrales impresos en 3D para una investigación y desarrollo ágil.

La frontera de la innovación es la funcionalización —incorporando canales perfundibles y capas de hidrogel electroconductor—. La prueba de concepto de tejido funcional de Wisconsin desencadenó asociaciones con fabricantes de equipos originales que buscan plataformas de cribado preclínico. Los proveedores que dominen la impresión híbrida podrán disrumpir a las oficinas de servicios tradicionales ofreciendo constructos llave en mano en lugar de plásticos inertes.

Líderes de la Industria de Modelos Cerebrales Impresos en 3D

3D Systems Corporation

Stratasys Ltd.

Materialise NV

Axial3D Ltd.

Lazarus 3D, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Medtronic reportó ingresos del ejercicio fiscal 2025 de USD 33.500 millones y lanzó la estimulación cerebral profunda adaptativa BrainSense, desarrollada utilizando modelos 3D específicos para cada paciente.

- Mayo de 2025: Restor3d obtuvo USD 38 millones para acelerar los implantes espinales y craneales impresos en 3D.

- Febrero de 2024: La Universidad de Wisconsin-Madison imprimió tejido cerebral humano funcional con actividad sináptica, publicado en Cell Stem Cell.

Alcance del Informe Global del Mercado de Modelos Cerebrales Impresos en 3D

| Polímeros Termoplásticos (PLA, ABS, PETG) |

| Resinas Fotopoliméricas (SLA/DLP) |

| Silicona y Elastómeros |

| Materiales Compuestos y Rellenos |

| Hidrogeles Bioimpresos |

| FDM / FFF |

| SLA / DLP |

| SLS |

| PolyJet / Inyección de Material |

| Bioimpresión 3D |

| Hospitales y Centros Quirúrgicos |

| Institutos Académicos y de Investigación |

| Laboratorios de Formación en Simulación |

| Fabricantes de Dispositivos Médicos |

| Consumidores Individuales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Material | Polímeros Termoplásticos (PLA, ABS, PETG) | |

| Resinas Fotopoliméricas (SLA/DLP) | ||

| Silicona y Elastómeros | ||

| Materiales Compuestos y Rellenos | ||

| Hidrogeles Bioimpresos | ||

| Por Tecnología de Impresión | FDM / FFF | |

| SLA / DLP | ||

| SLS | ||

| PolyJet / Inyección de Material | ||

| Bioimpresión 3D | ||

| Por Usuario Final | Hospitales y Centros Quirúrgicos | |

| Institutos Académicos y de Investigación | ||

| Laboratorios de Formación en Simulación | ||

| Fabricantes de Dispositivos Médicos | ||

| Consumidores Individuales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de modelos cerebrales impresos en 3D en 2025?

El mercado está valorado en USD 41,2 millones en 2025 y se prevé que crezca a una CAGR del 9,5% hasta USD 64,8 millones en 2030.

¿Qué tipo de material crece más rápido en la impresión 3D neuroquirúrgica?

Los hidrogeles bioimpresos se expanden a una CAGR del 27,5% porque sostienen la formación de redes neuronales funcionales para investigación y pruebas de fármacos.

¿Por qué los hospitales invierten en suites de impresión 3D en el punto de atención?

Las combinaciones de impresora y software integradas con autorización de la FDA permiten a los hospitales producir modelos específicos para cada paciente en pocas horas, reduciendo el tiempo operatorio y calificando para el reembolso.

¿Qué limita una adopción más amplia de estos modelos hoy en día?

La segmentación de DICOM intensiva en mano de obra y los estándares fragmentados de biocompatibilidad elevan los costos y ralentizan el rendimiento.

¿Qué innovaciones empresariales deben seguir los ejecutivos?

La plataforma de punto de atención con autorización de la FDA de 3D Systems y el sistema de estimulación cerebral profunda adaptativa BrainSense de Medtronic, ambos desarrollados sobre modelos cerebrales impresos en 3D, señalan avances que dan forma al mercado.

Última actualización de la página el: