Tamaño y Participación del Mercado de Sistemas PET-MRI Cerebrales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

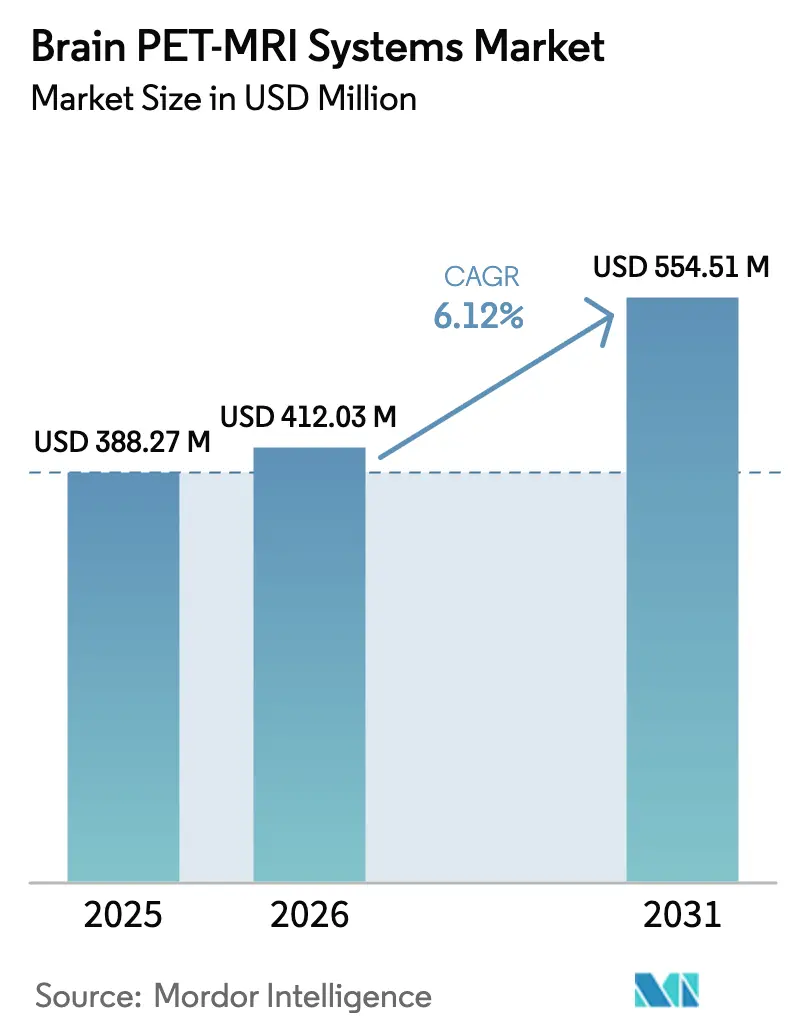

| Tamaño del Mercado (2026) | 412.03 Millones de dólares |

| Tamaño del Mercado (2031) | 554.51 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas PET-MRI Cerebrales por Mordor Intelligence

El tamaño del mercado de sistemas PET-MRI cerebrales en 2026 se estima en USD 412,03 millones, creciendo desde el valor de 2025 de USD 388,27 millones con proyecciones para 2031 que muestran USD 554,51 millones, creciendo a una CAGR del 6,12% durante 2026-2031. El crecimiento se deriva de la convergencia entre la creciente prevalencia de trastornos neurológicos, los avances en tecnología de imagen híbrida y la expansión de los marcos de reembolso que reducen las barreras financieras para el neuroimagen avanzado. América del Norte sigue siendo el ancla de ingresos, aunque Asia-Pacífico avanza con mayor rapidez a medida que los sistemas de salud actualizan la infraestructura de diagnóstico y los fabricantes locales escalan la producción. Las plataformas PET-MRI tradicionales continúan dominando las bases instaladas, pero los diseños sin helio se aceleran a medida que los proveedores buscan aislarse de los choques en la cadena de suministro y los costos operativos a largo plazo. La oncología clínica impulsa actualmente la utilización de los escáneres, mientras que los procedimientos de neurología aumentan impulsados por las terapias de Alzheimer dirigidas al amiloide. En todas las regiones, los hospitales aún inician la mayoría de las compras, aunque los centros de imagen ambulatoria ganan impulso a medida que los tiempos de exploración disminuyen y llegan sistemas compactos.

Conclusiones Clave del Informe

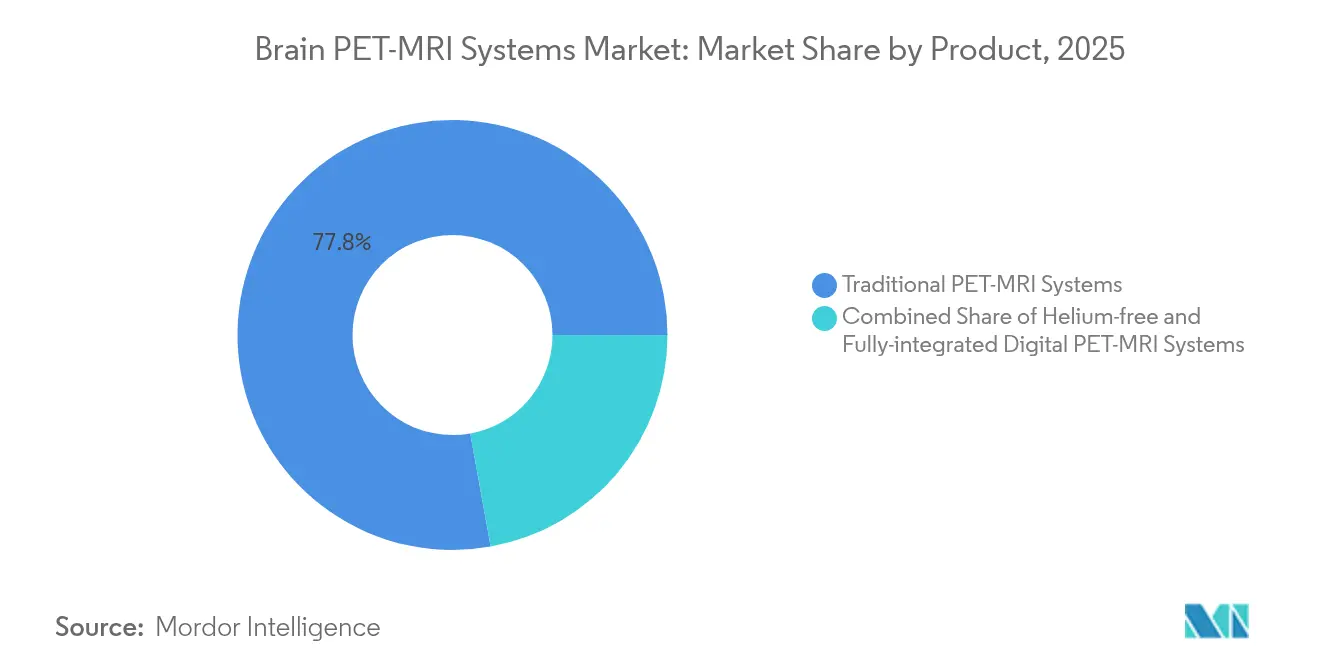

- Por categoría de producto, los sistemas PET-MRI tradicionales representaron el 77,84% de la participación del mercado de sistemas PET-MRI cerebrales en 2025; se proyecta que las soluciones sin helio se expandirán a una CAGR del 6,64% hasta 2031.

- Por fase, las aplicaciones clínicas representaron el 60,74% de los ingresos en 2025, mientras que se prevé que el uso preclínico crecerá a una CAGR del 9,72% hasta 2031.

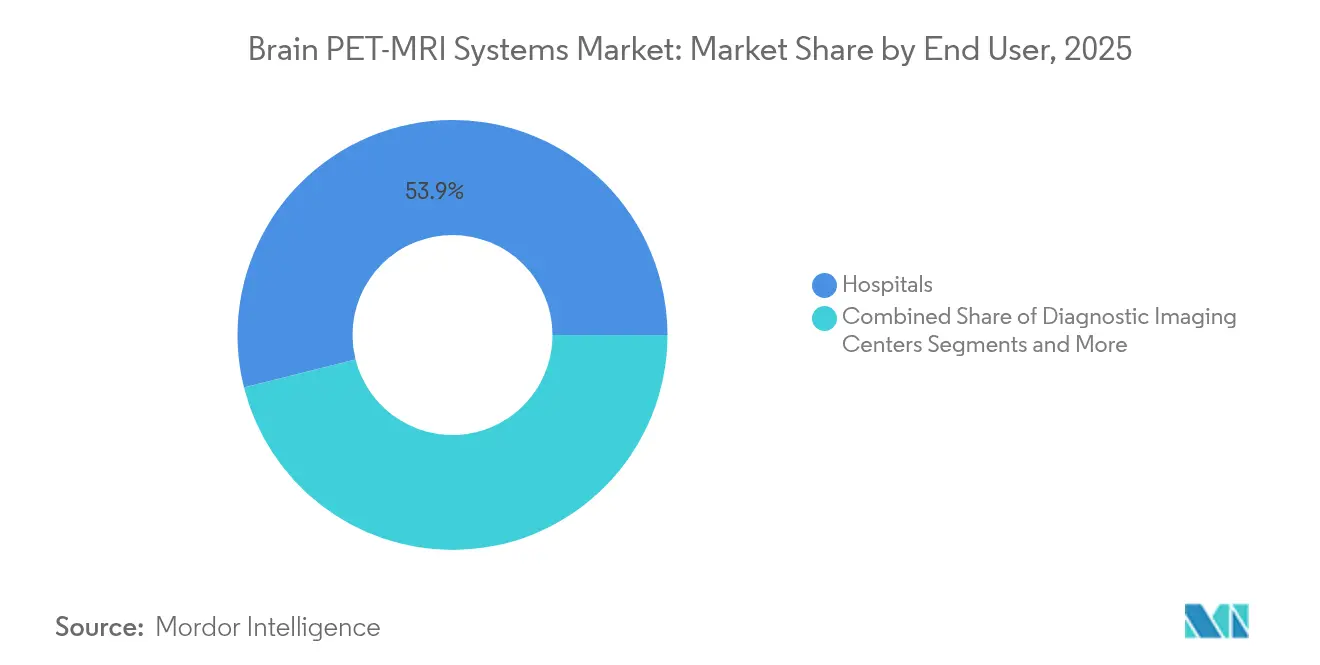

- Por usuario final, los hospitales lideraron con una participación del 53,92% del tamaño del mercado de sistemas PET-MRI cerebrales en 2025; se espera que los centros de diagnóstico por imagen registren una CAGR del 10,08% hasta 2031.

- Por aplicación, la oncología contribuyó con el 45,12% de los ingresos en 2025, mientras que los procedimientos de neurología avanzan a una CAGR del 10,02% hasta 2031.

- Por geografía, América del Norte contribuyó con el 41,98% de los ingresos en 2025; Asia-Pacífico está preparada para una CAGR del 10,31%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas PET-MRI Cerebrales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos neurológicos | +1.8% | Global (alto en América del Norte y Europa) | Largo plazo (≥ 4 años) |

| Rápidos avances en tecnología de imagen híbrida | +1.5% | América del Norte y UE con expansión hacia APAC | Mediano plazo (2-4 años) |

| Programas de financiamiento gubernamental de apoyo | +1.2% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Creciente demanda de PET-MRI en neuro-oncología | +1.0% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Integración de Neuro-Biomarcadores Cuantitativos Habilitada por IA | +0.8% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Uso en Estratificación de Ensayos Clínicos de Fármacos Neuro-Psiquiátricos | +0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Neurológicos

La enfermedad de Alzheimer afecta a 6 millones de estadounidenses y se proyecta que alcanzará 13,8 millones para 2060, lo que lleva a pagadores y proveedores a adoptar métodos de imagen que detecten placas de amiloide y proteínas tau en etapas tempranas del curso de la enfermedad. La aprobación de Lecanemab por parte de la Agencia Europea de Medicamentos en 2024 exige la confirmación de amiloide, lo que podría añadir 270.000 exámenes de PET de amiloide anuales en toda la UE. Un impulso similar es evidente en la enfermedad de Parkinson, donde los trazadores PET especializados mejoran el diagnóstico diferencial [1]David Herrero, "Imagen de las Vías Dopaminérgicas en la Enfermedad de Parkinson," Journal of Nuclear Medicine, snmjournals.org. Combinadas con una mayor esperanza de vida en Asia, estas tendencias amplían el mercado de sistemas PET-MRI cerebrales al ampliar el embudo clínico para la detección en etapas tempranas. Los centros médicos académicos aprovechan esta demanda integrando escáneres híbridos en clínicas de demencia y centros de trastornos del movimiento.

Rápidos Avances en Tecnología de Imagen Híbrida

El Magnetom Flow de Siemens Healthineers reduce el uso de helio de 1.500 L a 0,7 L y reduce a la mitad los tiempos de exploración mediante reconstrucción asistida por IA, reduciendo los costos de propiedad y las limitaciones de rendimiento. Philips y NVIDIA están co-desarrollando modelos de base que automatizan la selección de protocolos y la detección de lesiones, permitiendo a los equipos de radiología estandarizar la calidad independientemente de los niveles de personal [2]"Colaboración de IA entre Philips y NVIDIA para MRI," Sala de Prensa de Philips Healthcare, philips.com. Los prototipos de investigación ahora alcanzan una resolución PET inferior a 2 mm, abriendo vías de investigación en enfermedad micrometastásica y mapeo de neurorreceptores. En conjunto, estas innovaciones diferencian a los proveedores no solo por la potencia del imán, sino por la inteligencia del flujo de trabajo, impulsando aún más la adopción del mercado de sistemas PET-MRI cerebrales entre los proveedores sensibles a los costos.

Programas de Financiamiento Gubernamental de Apoyo

El Fondo para el Futuro de la Investigación Médica de Australia financia ensayos de PET con FET en glioma de alto grado, validando el impacto de la imagen híbrida en la planificación quirúrgica. Medicare revisó la cobertura nacional en 2024 para incluir exploraciones PET para la localización de convulsiones y la evaluación de tumores cerebrales, eliminando los límites de utilización para los hospitales de EE. UU. La base de datos nacional de imágenes médicas de Japón, con 500 millones de estudios, sustenta el entrenamiento de algoritmos de IA, acelerando la aprobación regulatoria de herramientas de apoyo a la decisión. Dichos incentivos multinivel reducen las barreras de inversión de capital, amplían el reembolso y financian proyectos de investigación traslacional, reforzando la expansión a largo plazo del mercado de sistemas PET-MRI cerebrales.

Creciente Demanda de PET-MRI en Neuro-Oncología

La PET-MRI permite un contraste lesión-cerebro superior y un corregistro funcional-metabólico en comparación con la PET-TC, guiando a los cirujanos cuando los tumores se encuentran adyacentes a la corteza elocuente. El trazador [18F]FET permite a los clínicos distinguir la recurrencia tumoral de la necrosis por radiación, un punto de decisión clave para el manejo del glioma de alto grado. La reconstrucción impulsada por IA reduce el tiempo de exploración de tumores cerebrales hasta en un 40%, haciendo factibles los protocolos ambulatorios y ampliando el volumen de procedimientos en centros oncológicos comunitarios. A medida que los paradigmas teranósticos fusionan la imagen diagnóstica con los radiofármacos dirigidos, la PET-MRI se vuelve indispensable tanto para el cribado de elegibilidad como para el seguimiento post-terapéutico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento | -1.4% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Accesibilidad Limitada en Regiones de Bajos Ingresos | -1.1% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Complejidad de Integración de Flujo de Trabajo y Capacitación | -0.9% | Global, particularmente en instalaciones de salud más pequeñas | Mediano plazo (2-4 años) |

| Vulnerabilidad de la Cadena de Suministro de Helio | -0.7% | Global, más severo en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento

Las suites de PET-MRI cerebral llave en mano pueden superar los USD 10 millones una vez incluidos el blindaje, la infraestructura criogénica y el acceso al ciclotrón, una barrera para los hospitales de nivel medio que compiten por presupuestos de capital limitados. Los precios de recarga de helio han aumentado un 250% en 10 años, empujando a los operadores hacia contratos de servicio anuales que superan en un 30% a los de la MRI independiente. Las evaluaciones económicas, por tanto, enfatizan el rendimiento; los proveedores deben programar ≥10 pacientes por día para alcanzar el punto de equilibrio bajo los esquemas de reembolso típicos. Los imanes sin helio y los sistemas de enfriamiento seco prometen alivio, aunque requieren evidencia revisada por pares para convencer a los consejos hospitalarios acostumbrados a tecnologías probadas y validadas en campo.

Complejidad de Integración de Flujo de Trabajo y Capacitación

La imagen híbrida obliga a los departamentos de medicina nuclear y radiología a sincronizar el flujo de trabajo, la entrega de radiofármacos y la disponibilidad del escáner, un cambio cultural y logístico para muchas instituciones. El personal debe dominar los protocolos de seguridad duales, el manejo de radiotrazadores y la interpretación avanzada de fusión de imágenes, lo que extiende la curva de aprendizaje. La escasez de tecnólogos calificados en imagen híbrida incrementa los costos laborales y limita las operaciones fuera del horario habitual. Los hospitales pequeños recurren a la teleradiología para las lecturas de PET-MRI, pero las limitaciones de latencia y ancho de banda pueden erosionar la eficiencia. Los proveedores ahora incluyen servicios de gestión de proyectos y educación, aunque el mantenimiento de competencias sigue siendo un gasto continuo que frena la penetración del mercado de sistemas PET-MRI cerebrales en entornos con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Tradicionales Impulsan los Ingresos a Pesar de la Innovación sin Helio

Los escáneres tradicionales representaron el 77,84% del mercado de sistemas PET-MRI cerebrales en 2025, lo que subraya la preferencia de los compradores por plataformas clínicamente validadas con amplia aprobación regulatoria. Se proyecta que el tamaño del mercado de sistemas PET-MRI cerebrales vinculado a los sistemas tradicionales se expandirá de USD 321,17 millones en 2026 a USD 422,28 millones en 2031 a una CAGR del 5,62%. Los hospitales citan la flexibilidad multipropósito y las bibliotecas de protocolos sin interrupciones como principales beneficios, reforzando el efecto de bloqueo de la base instalada.

Los sistemas sin helio y sin criógeno, aunque representan una participación modesta hoy en día, son la categoría de más rápido crecimiento con una CAGR del 6,64%. Los proveedores valoran su reducción del 97% en el consumo de helio y el ahorro anual de energía de 40 MWh, beneficios que se alinean con los mandatos de descarbonización. A medida que las reservas mundiales de helio se reducen, se prevé que la participación del mercado de sistemas PET-MRI cerebrales de los diseños sin helio supere el 25% para 2031. La integración de detectores digitales y los análisis de IA integrados convergen en todos los factores de forma, lo que sugiere que la competencia futura girará en torno a ecosistemas de flujo de trabajo inteligente más que en la arquitectura pura del imán.

Por Fase: Las Aplicaciones Clínicas Dominan Mientras la Investigación Preclínica se Acelera

El uso clínico generó el 60,74% de los ingresos en 2025, impulsado por la expansión del reembolso, la demanda de los neurólogos de confirmación de amiloide y la dependencia de los oncólogos de la fusión metabólica-anatómica. Se espera que el tamaño del mercado de sistemas PET-MRI cerebrales para procedimientos clínicos crezca a una CAGR del 5,71%, reflejando el aumento de los volúmenes de exploración por sistema instalado. Los hospitales aprovechan la imagen híbrida para acortar las odiseas diagnósticas, mejorando así las métricas de rotación de camas y atrayendo derivaciones terciarias.

La adopción preclínica, aunque menor en términos absolutos, escala a una CAGR del 9,72% a medida que las empresas farmacéuticas incorporan biomarcadores de PET-MRI en las decisiones de continuar o no. La plataforma de amplificación de señal dDNP de Bruker ofrece una sensibilidad metabólica 10.000 veces mayor, permitiendo la traducción de ratón a humano de las firmas de respuesta a fármacos. Los institutos de investigación despliegan escáneres compactos para animales, que cuestan un tercio de las unidades clínicas y eluden las complejidades de la radiofarmacia, acelerando así el descubrimiento mientras nutren futuros protocolos clínicos.

Por Usuario Final: El Dominio Hospitalario Enfrenta el Desafío de los Centros de Imagen

Los hospitales comandaron el 53,92% de los ingresos en 2025 gracias a los departamentos integrados de medicina nuclear, la producción in situ de radiotrazadores y los amplios contratos con pagadores. Se proyecta que el tamaño del mercado de sistemas PET-MRI cerebrales atribuible a los sitios hospitalarios alcanzará USD 309,65 millones para 2031. Los equipos multidisciplinarios favorecen la imagen híbrida para las conferencias de planificación quirúrgica y los comités de tumores, integrando la PET-MRI en las vías de decisión.

Los centros de diagnóstico por imagen, impulsados por una CAGR del 10,08%, están reformando la dinámica competitiva. Los menores costos de construcción para las consolas sin helio permiten instalaciones suburbanas donde el acceso de los pacientes y la flexibilidad de programación impulsan la captación de derivaciones. Las redes de teleradiología amplían la cobertura de subespecialidades, y las asociaciones de radiofarmacia móvil compensan las brechas en la entrega de trazadores. Las instituciones académicas, mientras tanto, consolidan su nicho a través de ensayos traslacionales financiados con subvenciones que son pioneros en la optimización de protocolos.

Por Aplicación: El Liderazgo de la Oncología Cede ante el Crecimiento de la Neurología

La oncología se mantuvo en primer lugar con el 45,12% de los ingresos en 2025, aunque su CAGR del 5,41% es inferior a la de la neurología. Los equipos quirúrgicos dependen de la PET-MRI para delimitar los márgenes del glioma y diferenciar la pseudoprogresión, apoyando las resecciones de precisión y la planificación de la radioterapia estereotáctica. Se prevé que la participación del mercado de sistemas PET-MRI cerebrales anclada en la oncología disminuya marginalmente a medida que otras indicaciones se pongan al día.

Los estudios de neurología, que se expanden a una CAGR del 10,02%, cerrarán la brecha para 2031. Las nuevas terapias modificadoras de la enfermedad de Alzheimer requieren verificación de amiloide, mientras que los ensayos de Parkinson necesitan imagen de receptores dopaminérgicos para la estratificación de cohortes. Los protocolos emergentes en trastorno depresivo mayor y epilepsia amplían aún más el panorama neurológico. La imagen cardiológica y psiquiátrica sigue siendo exploratoria, pero podría acelerarse una vez que se consoliden las vías de reembolso.

Análisis Geográfico

América del Norte retuvo el 41,98% de la participación en 2025, impulsada por la expansión de la política de Medicare, los canales de subvenciones de los Institutos Nacionales de Salud y las colaboraciones entre proveedores y académicos, como los proyectos conjuntos de IA de GE HealthCare con la Universidad de California en San Francisco y la Facultad de Medicina de Stanford. Se prevé que el tamaño del mercado de sistemas PET-MRI cerebrales en la región supere los USD 233,12 millones para 2031. Sin embargo, la privatización de las reservas de helio genera preocupaciones de volatilidad de costos, lo que lleva a los proveedores a acelerar las actualizaciones sin helio.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 10,31%. El repositorio nacional de imágenes de Japón sustenta el desarrollo de algoritmos, mientras que la reforma sanitaria de varias décadas de China canaliza capital hacia centros neurológicos terciarios, aunque con persistentes brechas entre zonas rurales y urbanas. Los fabricantes de equipos originales nacionales ahora suministran bobinas de gradiente y amplificadores de radiofrecuencia, acortando los plazos de entrega y reduciendo los precios, lo que impulsa aún más la adopción del mercado de sistemas PET-MRI cerebrales.

Europa exhibe una adopción madura; sin embargo, la aprobación de Lecanemab por la UE en 2024 desencadena un aumento en las exploraciones de amiloide, mejorando las tasas de utilización. Las políticas de sostenibilidad aceleran la adopción de sistemas con bajo consumo de helio, y el intercambio de datos transfronterizo alinea los estándares de protocolos. América del Sur y Oriente Medio y África son mercados incipientes, pero se benefician de empresas conjuntas público-privadas de centros de diagnóstico que importan escáneres reacondicionados y aprovechan la experiencia internacional en teleradiología.

Panorama Competitivo

El mercado de sistemas PET-MRI cerebrales está moderadamente consolidado, liderado por Siemens Healthineers, GE HealthCare y Philips, cada uno diferenciándose a través de hojas de ruta tecnológicas más que por precio. Siemens comercializa imanes prácticamente sin helio y diseños ecológicos que reducen el consumo de energía en un 30%. GE se centra en matrices de bobinas AIR y la orquestación del flujo de trabajo impulsada por IA, subrayada por su adquisición de MIM Software para profundizar en el análisis cuantitativo de imágenes. Philips se asocia con NVIDIA para integrar modelos basados en transformadores que automatizan la planificación de exploraciones y reducen la varianza del operador.

Los actores de segundo nivel, como Bruker y MR Solutions, se dirigen a nichos de investigación y preclínicos con detectores de ultra alta resolución. El inserto BrainPET extraíble de Cubresa ejemplifica los complementos modulares que se adaptan a las suites de MRI existentes, una estrategia atractiva para los centros con presupuesto limitado. Los proveedores incluyen cada vez más licencias de software de por vida y diagnósticos de servicio remoto, creando flujos de ingresos recurrentes y profundizando la fidelización de clientes.

Las alianzas estratégicas caracterizan los movimientos recientes: Siemens colabora con empresas de biotecnología para co-desarrollar trazadores de imagen de tau, mientras que Philips involucra a redes hospitalarias en contratos basados en resultados donde el pago se alinea con las métricas de rendimiento y tiempo de actividad. La carrera hacia la IA en el dispositivo fomenta el pensamiento de ecosistema; los proveedores abren kits de desarrollo de software a creadores de algoritmos de terceros, asegurando la fidelidad a la plataforma y los efectos de red de datos que refuerzan las ventajas competitivas.

Líderes de la Industria de Sistemas PET-MRI Cerebrales

Siemens Healthineers AG

Koninklijke Philips N.V.

GE HealthCare

Bruker

Cubresa Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: Philips presentó Smart Quant Neuro 3D, un paquete de MRI cerebral cuantitativo basado en IA que agiliza el flujo de trabajo y mejora la confianza diagnóstica.

- Junio de 2023: GE HealthCare presentó las tecnologías SIGNA PET/MRI AIR en la reunión anual de la Sociedad de Medicina Nuclear e Imagen Molecular en Canadá.

- Mayo de 2023: Cubresa instaló su primer sistema de inserto BrainPET en St. Joseph's Health Care London en asociación con el Instituto de Investigación en Salud Lawson.

Alcance del Informe Global del Mercado de Sistemas PET-MRI Cerebrales

La exploración PET/MRI combina la tomografía por emisión de positrones (PET) y la imagen por resonancia magnética (MRI) en una sola prueba. Esta tecnología híbrida produce imágenes altamente detalladas del cuerpo. Los médicos utilizan estas imágenes para diagnosticar afecciones y planificar tratamientos. Estas exploraciones ayudan en el diagnóstico de la enfermedad de Alzheimer, la epilepsia y los tumores cerebrales.

El mercado de sistemas PET-MRI cerebrales está segmentado por producto, fase, usuario final y geografía. Por producto, el mercado está segmentado en sistemas PET-MRI cerebrales tradicionales y sistemas PET-MRI sin helio. Por fase, el mercado está segmentado en preclínico y clínico. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico por imagen y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe también ofrece el tamaño del mercado y las previsiones para 13 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Sistemas PET-MRI Tradicionales |

| Sistemas sin Helio / sin Criógeno |

| Sistemas PET-MRI Digitales Totalmente Integrados |

| Preclínico |

| Clínico |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Institutos Académicos y de Investigación |

| Neurología |

| Oncología |

| Cardiología |

| Psiquiatría |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Sistemas PET-MRI Tradicionales | |

| Sistemas sin Helio / sin Criógeno | ||

| Sistemas PET-MRI Digitales Totalmente Integrados | ||

| Por Fase | Preclínico | |

| Clínico | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Institutos Académicos y de Investigación | ||

| Por Aplicación | Neurología | |

| Oncología | ||

| Cardiología | ||

| Psiquiatría | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Sistemas PET-MRI Cerebrales?

Se espera que el tamaño del Mercado de Sistemas PET-MRI Cerebrales alcance USD 412,03 millones en 2026 y crezca a una CAGR del 6,12% para alcanzar USD 554,51 millones en 2031.

¿Qué segmento de aplicación crece más rápido?

Los procedimientos de neurología se expanden a una CAGR del 10,02%, impulsados por las necesidades de imagen en Alzheimer y Parkinson.

¿Quiénes son los actores clave en el Mercado de Sistemas PET-MRI Cerebrales?

Siemens Healthineers AG, Koninklijke Philips N.V., GE HealthCare, Bruker, Mediso Ltd., MR Solutions, Cubresa Inc. y Aspect Imaging Ltd. son las principales empresas que operan en el Mercado de Sistemas PET-MRI Cerebrales.

¿Cuál es la región de más rápido crecimiento en el Mercado de Sistemas PET-MRI Cerebrales?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Sistemas PET-MRI Cerebrales?

América del Norte lidera con el 41,98% de los ingresos en 2025, gracias al sólido reembolso y la financiación de la investigación.

Última actualización de la página el: