Tamaño y Participación del Mercado de Medicamentos Impresos en 3D

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

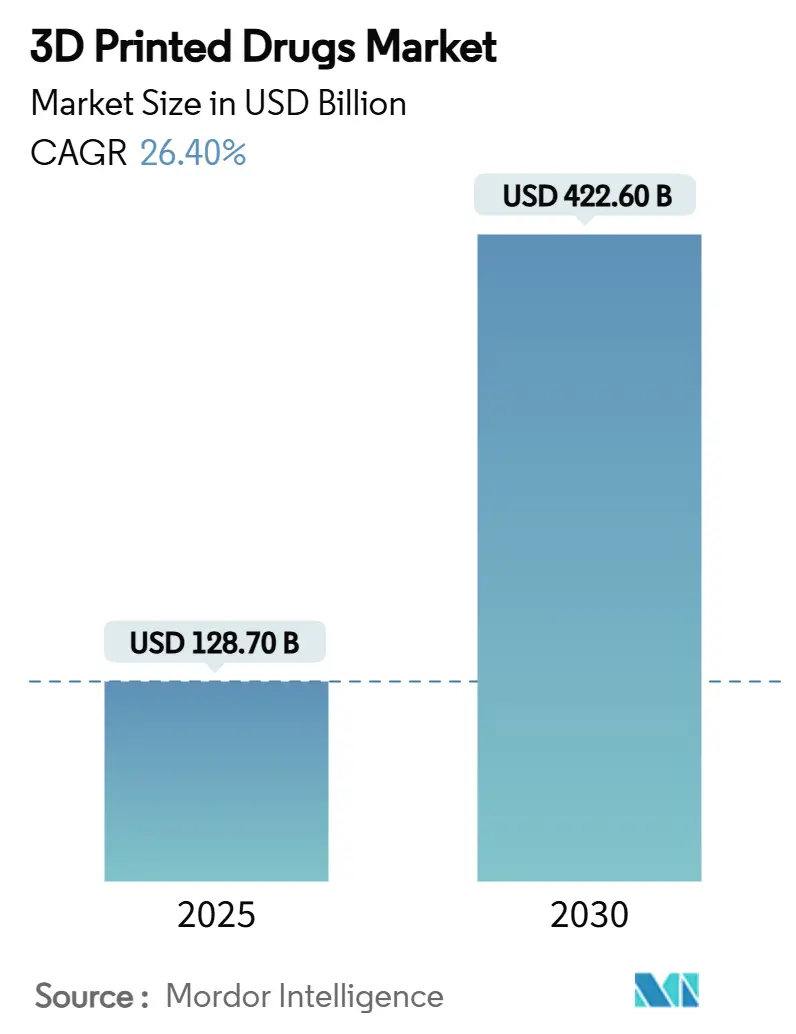

| Tamaño del Mercado (2025) | 128.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 422.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 26.40% CAGR |

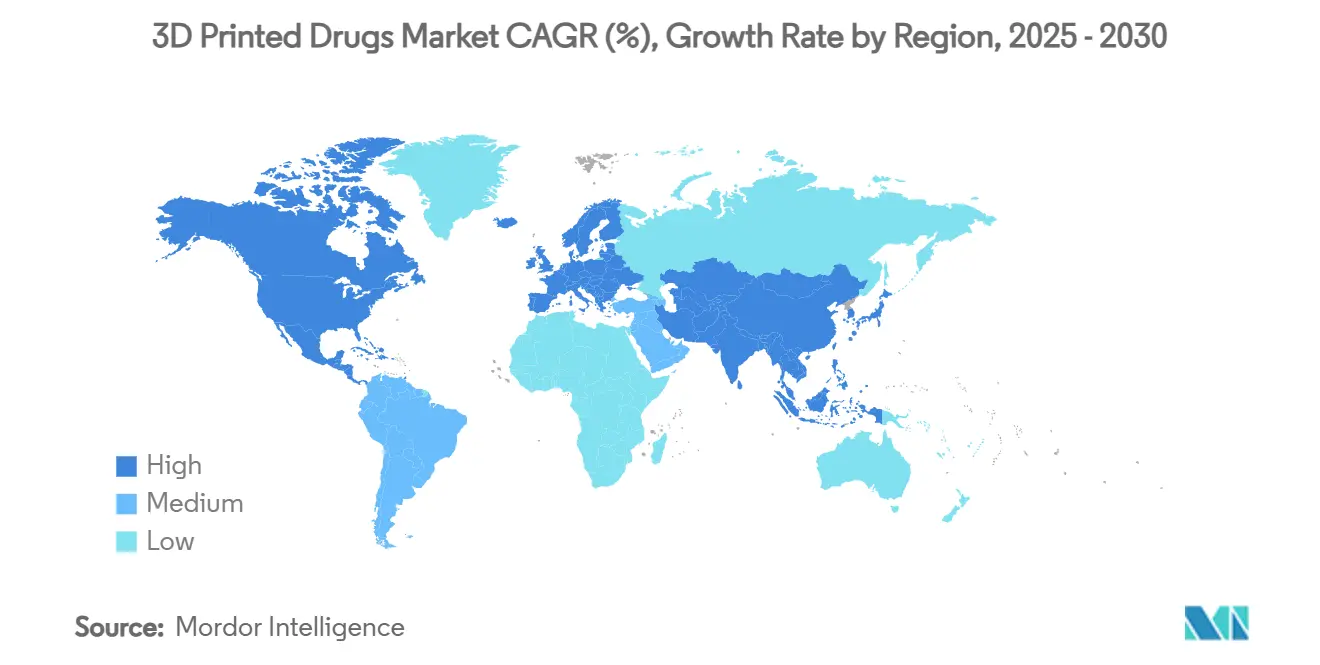

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Impresos en 3D por Mordor Intelligence

El tamaño del mercado de medicamentos impresos en 3D se sitúa en 128,7 millones de USD en 2025 y se prevé que alcance los 422,6 millones de USD en 2030, registrando una CAGR del 26,40%. Este rápido crecimiento refleja la transición desde la fabricación por lotes hacia la producción específica para cada paciente y subraya la emergente viabilidad comercial del sector. Los hitos regulatorios, en particular la aprobación de Spritam por parte de la FDA en 2015 y el lanzamiento en 2025 del programa de designación de Tecnología de Fabricación Avanzada, han normalizado las técnicas aditivas en la fabricación de medicamentos. Los hospitales están llevando a cabo proyectos piloto de impresión bajo demanda para evitar el desperdicio de inventario, mientras que las empresas farmacéuticas invierten en plataformas conformes con las BPF que acortan los ciclos de formulación. El envejecimiento de la población, la prevalencia de la disfagia y el aumento de los casos de polifarmacia generan una demanda constante de formas farmacéuticas personalizadas. Mientras tanto, las mejoras en la inyección de aglutinante y la extrusión semisólida están reduciendo los costos unitarios, y los nuevos excipientes validados están ampliando las opciones de formulación, lo que indica una fase de expansión sostenida para el mercado de medicamentos impresos en 3D.

Conclusiones Clave del Informe

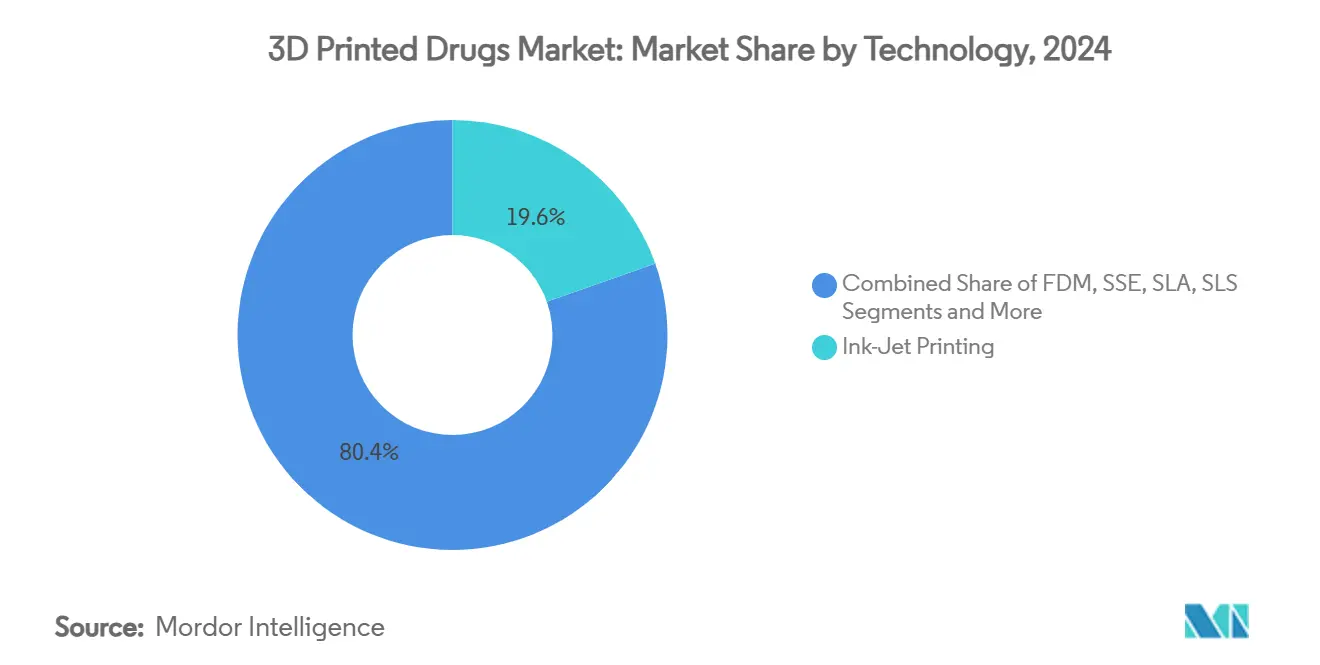

- Por tecnología, la impresión por inyección de tinta lideró con una participación de ingresos del 19,6% en 2024, mientras que la extrusión directa de polvo avanza a una CAGR del 22,5% hasta 2030.

- Por forma farmacéutica, los comprimidos representaron el 20,4% de la participación del mercado de medicamentos impresos en 3D en 2024, mientras que los parches de microagujas están proyectados para crecer a una CAGR del 24,0% hasta 2030.

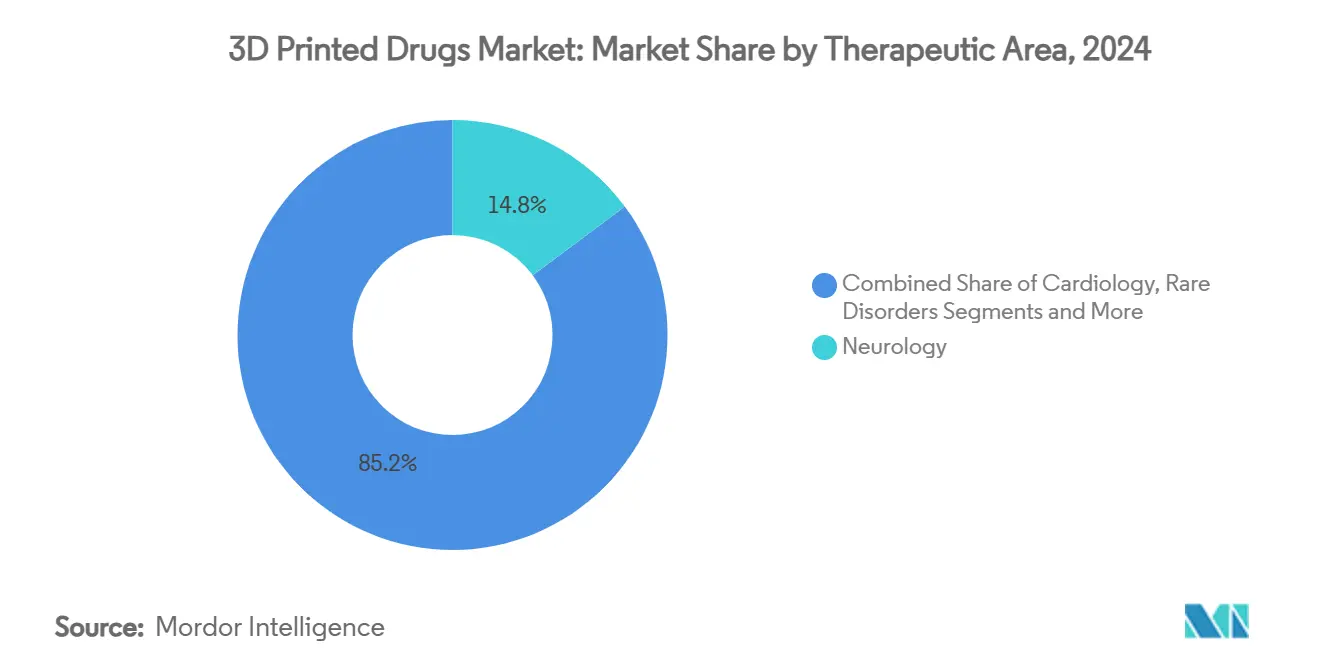

- Por área terapéutica, la neurología captó el 14,8% del tamaño del mercado de medicamentos impresos en 3D en 2024, y la oncología registra la CAGR proyectada más alta del 18,2% hasta 2030.

- Por usuario final, las farmacias hospitalarias mantuvieron una participación del 20,6% en 2024; las farmacias de preparados registran la CAGR más rápida del 17,5% hasta 2030.

- Por geografía, América del Norte dominó con una participación del 30,8% en 2024; Asia Pacífico registra una CAGR del 19,8% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Medicamentos Impresos en 3D*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica y con disfagia | +4.20% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobación de Spritam por la FDA acelerando la aceptación | +5.80% | América del Norte, con extensión a Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento de la demanda de medicamentos personalizados | +6.10% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Avances en inyección de aglutinante y SSE que reducen el costo unitario | +3.90% | América del Norte y centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Proyectos piloto de fabricación bajo demanda en hospitales | +2.80% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Surgimiento del modelo de ingresos por licencias de tinta farmacéutica | +1.70% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica y con Disfagia

El aumento de la esperanza de vida incrementa la polifarmacia, pero los adultos mayores a menudo tienen dificultades con los comprimidos de gran tamaño. La impresión 3D permite crear polipíldoras únicas que combinan múltiples principios activos y se disuelven rápidamente, reduciendo la falta de adherencia que históricamente alcanzó el 50% en este grupo.[1]Universidad de Nottingham, "Impresión 3D por Inyección de Tinta Multimaterial para Productos Farmacéuticos," nottingham.ac.uk Las películas orodispersables diseñadas para pacientes con disfagia se desintegran en segundos y ofrecen una mejor biodisponibilidad. Estas soluciones mejoran los resultados de los pacientes y reducen los costos sistémicos asociados a los errores de medicación. Por ello, los servicios nacionales de salud promueven las técnicas aditivas que adaptan la dosis, la geometría y los perfiles de liberación.

Aprobación de Spritam por la FDA que Acelera la Aceptación Regulatoria

Spritam sentó un precedente que tranquilizó a los reguladores en los principales mercados. En 2025, la FDA creó una designación de Tecnología de Fabricación Avanzada que acorta los ciclos de revisión para las presentaciones de medicamentos impresos en 3D, reduciendo los plazos de comercialización.[2]Administración de Alimentos y Medicamentos de los EE. UU., "Reglamento Final del Sistema de Gestión de Calidad (QMSR)," fda.gov El marco EQUIP-A-Pharma de la DARPA ofrece intercambio de datos en tiempo real con los reguladores, estableciendo la columna vertebral digital para una fabricación distribuida y segura. Esta alineación entre las agencias de defensa y salud señala un apoyo institucional duradero, alentando a las empresas farmacéuticas a escalar sus líneas aditivas.

Aumento de la Demanda de Medicamentos Personalizados / de Precisión

La farmacogenómica subraya la inadecuación de la dosificación única para todos. La impresión 3D vincula los datos genómicos con comprimidos bajo demanda que se ajustan a los perfiles metabólicos, mejorando la eficacia y mitigando la toxicidad. El programa Pharma 5.0 de Pfizer integra robótica en torno a plataformas aditivas para ofrecer formulaciones basadas en el genotipo. Dispositivos hospitalarios como el NANOSPRESSO del UMC Utrecht fabrican medicamentos a nanoescala a pie de cama, abordando trastornos ultrarraros que hasta ahora eran ignorados por las cadenas de suministro tradicionales. La oncología tiene mucho que ganar, ya que los médicos ajustan microdosis en función de las métricas de respuesta tumoral.

Avances en Inyección de Aglutinante y SSE que Reducen el Costo Unitario

Las mejoras en la inyección de aglutinante permiten ahora imprimir a mayor velocidad con celulosa microcristalina y lactosa validadas, reduciendo la brecha de costo por unidad respecto a la tableteado convencional. Merck y EOS/AMCM demostraron comprimidos de fusión en lecho de polvo de grado BPF con perfiles de liberación que superan el 80% de liberación del principio activo en 5 minutos. La granulación continua combinada con la sinterización selectiva por láser reduce la huella de producción, haciendo rentables los lotes de volumen medio. Estas mejoras abren carteras más amplias más allá de los medicamentos huérfanos.

Análisis del Impacto de las Restricciones del Mercado de Medicamentos Impresos en 3D*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evolución de los requisitos de calidad por diseño de la FDA y la EMA | -3.20% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Cartera limitada de excipientes imprimibles de grado BPF | -2.80% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Ciberseguridad y fuga de propiedad intelectual de archivos digitales | -1.90% | Redes distribuidas globales | Corto plazo (≤ 2 años) |

| Escasez de impresoras validadas para grandes lotes | -2.10% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Evolución de los Requisitos de Calidad por Diseño de la FDA y la EMA

El Reglamento del Sistema de Gestión de Calidad de la FDA, vigente desde febrero de 2026, adopta la norma ISO 13485:2016 pero introduce controles específicos para la fabricación aditiva. Las empresas deben validar el grosor de capa, la potencia del láser y la orientación de impresión para garantizar la bioequivalencia. Los ensayos con parches de microagujas mostraron que capas de 10 µm y una exposición de 65 mW/cm² son óptimas para la integridad, aunque añadieron meses a las tareas de verificación.[3]MDPI, "Optimización de Microagujas Impresas en 3D," mdpi.com Una orientación similar de la Agencia Europea de Medicamentos incrementa el gasto en cumplimiento normativo, favoreciendo a los operadores establecidos con equipos regulatorios consolidados.

Cartera Limitada de Excipientes Imprimibles de Grado BPF

Solo un puñado de excipientes —alcohol polivinílico, celulosa microcristalina, lactosa— cuentan con validación BPF completa para rutas aditivas. Nuevas formulaciones químicas como las resinas tiol-eno prometen mayor resistencia, pero requieren expedientes toxicológicos de varios años antes de su aprobación. Este cuello de botella ralentiza las formulaciones complejas que necesitan matrices de liberación especializadas. Por ello, los proveedores de materiales y el mundo académico han intensificado los programas conjuntos de cribado, aunque la comercialización sigue siendo lejana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Medicamentos Impresos en 3D

Por Tecnología:

La Impresión por Inyección de Tinta Mantiene el Liderazgo Mientras la Extrusión de Polvo AceleraLa impresión por inyección de tinta retuvo el 19,6% del mercado de medicamentos impresos en 3D en 2024, beneficiándose de la colocación precisa de gotas y la integración fluida con las instalaciones de sala limpia existentes. La extrusión directa de polvo registra una CAGR del 22,5% gracias a su proceso sin disolventes y mayor rendimiento, que resuenan entre los fabricantes sensibles a los costos. La inyección de aglutinante también gana terreno a través de las colaboraciones entre Merck y EOS que producen comprimidos de fusión en lecho de polvo de grado BPF. La extrusión semisólida atiende a las películas orodispersables que se disuelven en menos de 30 segundos, mientras que la sinterización selectiva por láser permite geometrías novedosas que logran una liberación del 80% del fármaco en 5 minutos. Los proveedores de equipos han respondido con impresoras modulares que incorporan espectroscopía Raman en línea para el control de calidad en bucle cerrado. Durante el período de pronóstico, la ventaja de productividad de la extrusión de polvo debería reducir la brecha de ingresos, aunque la base de usuarios consolidada de la inyección de tinta y su mayor historial de validación consolidan su relevancia.

Una oleada de bancos de prueba público-privados, especialmente en los hospitales de Asuntos de Veteranos de los EE. UU., resultará fundamental. Estos proyectos piloto recopilan datos de estabilidad que se traducen en presentaciones regulatorias, comprimiendo el tiempo de comercialización de las formulaciones de seguimiento. Los CDMOs chinos replican el modelo, combinando líneas de extrusión directa de polvo con servicios de formulación dirigidos a empresas regionales de genéricos. Como resultado, se espera que el mercado de medicamentos impresos en 3D sea testigo de carteras tecnológicas diversificadas en lugar de resultados en los que un solo ganador se lleva todo.

Por Forma Farmacéutica:

Los Comprimidos Dominan pero las Microagujas Disrumpen la AdministraciónLos comprimidos captaron el 20,4% de la participación del mercado de medicamentos impresos en 3D en 2024 tras el éxito de Spritam, que validó los diseños de desintegración rápida y alta carga. Las geometrías complejas permiten ahora la estratificación de múltiples principios activos, reduciendo la carga de pastillas en los protocolos de epilepsia, Parkinson e hipertensión. Los parches de microagujas, con una CAGR del 24,0%, responden a la fobia a las agujas y evitan el metabolismo hepático de primer paso. Los hospitales prueban matrices de parches de insulina personalizados que permiten la administración basal nocturna con un mejor control glucémico. Las cápsulas y las polipíldoras multicapa sirven a los grupos geriátricos al integrar las dosis matutinas y vespertinas en una sola unidad, mejorando la adherencia.

Las películas de disolución oral rápida están en auge a medida que los oncólogos pediátricos buscan vías no invasivas para los citotóxicos. Los microimplantes impresos con polímeros biorreabsorbibles proporcionan una liberación analgésica sostenida para el dolor postoperatorio. En todas las formas, la capacidad de la fabricación aditiva para modular la geometría y la porosidad impulsa la adopción en indicaciones donde los métodos convencionales no pueden equilibrar la cinética de liberación con la comodidad del paciente.

Por Área Terapéutica:

La Neurología Lidera, la Oncología Gana ImpulsoLa neurología constituyó el 14,8% del tamaño del mercado de medicamentos impresos en 3D en 2024, ya que los tratamientos para la epilepsia requieren una desintegración rápida y una dosificación precisa a nivel de miligramos. Los regímenes para el Parkinson se benefician igualmente de las polipíldoras que combinan L-dopa con inhibidores de la COMT para suavizar la respuesta motora. La CAGR del 18,2% de la oncología refleja su dependencia de ventanas de dosificación específicas para cada paciente; las plataformas aditivas permiten comprimidos de 5-FU y capecitabina calibrados según marcadores genómicos. Las simulaciones de gemelos digitales refinan la dosificación en tumores sólidos mapeando la difusión del fármaco a través de tejidos heterogéneos, guiando el código G de la impresora para codificar gradientes de liberación.

Los ensayos en cardiología exploran polipíldoras que integran betabloqueantes, estatinas y antiagregantes plaquetarios, dirigidas al 50% de incumplimiento de la medicación en pacientes post-infarto. Los trastornos pediátricos raros, históricamente obstaculizados por tamaños de lote minúsculos, aprovechan la impresión 3D para implantes de ARNip personalizados. El manejo del dolor aprovecha los comprimidos matriciales que ofrecen una liberación opioide de varios días mientras incorporan mecanismos de seguridad de naloxona. En conjunto, estas aplicaciones amplían el mercado de medicamentos impresos en 3D más allá de los medicamentos huérfanos hacia enfermedades crónicas de alto volumen.

Por Usuario Final:

Las Farmacias Hospitalarias Anclan el Crecimiento, las Farmacias de Preparados AceleranLas farmacias hospitalarias representaron el 20,6% de los ingresos en 2024 al integrar impresoras en el sitio que reducen la obsolescencia del stock de medicamentos y mejoran la agilidad del formulario. La unidad de sobremesa NANOSPRESSO imprime quimioterápicos a nanoescala en 30 minutos, permitiendo la administración el mismo día en las salas de oncología pediátrica. Las farmacias de preparados registran la CAGR más rápida del 17,5% al adaptar sus salas limpias con impresoras de extrusión de escritorio, transformando la larga cola de medicamentos hormonales personalizados y veterinarios.

Las clínicas especializadas exploran la fabricación junto al sillón para biológicos dermatológicos envueltos en matrices de microagujas. Las organizaciones de desarrollo y fabricación por contrato (CDMOs) amplían las líneas piloto, atrayendo a empresas de biotecnología que carecen de capital para instalaciones BPF propias. Los centros quirúrgicos ambulatorios adoptan implantes disolubles que eliminan las titulaciones de dosis gestionadas por enfermería, acortando los tiempos de alta. En conjunto, estas tendencias integran capacidades aditivas en diversos entornos asistenciales, reforzando la resiliencia de la demanda del mercado de medicamentos impresos en 3D.

Por Material:

El Panorama de los Excipientes Afronta una Expansión ControladaEl alcohol polivinílico (PVA) y la celulosa microcristalina siguen siendo los polímeros de base por su biocompatibilidad documentada y sus características de sinterización. La lactosa lidera las aplicaciones de relleno soluble gracias a su consolidado historial regulatorio. Las resinas tiol-eno experimentales permiten el entrecruzamiento ultravioleta para comprimidos fotopoliméricos por inyección de tinta, aunque los expedientes toxicológicos siguen bajo revisión de la FDA. Las matrices de hidroxipropilmetilcelulosa, combinadas con formadores de poros, crean curvas de liberación de orden cero ventajosas en oncología. La colaboración entre proveedores de materiales y laboratorios farmacéuticos tiene como objetivo certificar combinaciones adicionales de polímero y principio activo, aunque las estrictas exigencias de BPF frenan el ritmo de las aprobaciones.

La continua escasez de excipientes cualificados para BPF podría restringir el mercado de medicamentos impresos en 3D a menos que los consorcios de cribado rápido de materiales escalen. La Farmacopea de los EE. UU. está trabajando en un capítulo estándar público sobre fabricación aditiva que agilizará la documentación de evaluación de riesgos, lo que podría desbloquear una paleta más amplia de polímeros y rellenos.

Por Modelo de Licencia:

Emerge la Monetización de la Tinta FarmacéuticaLos propietarios de plataformas han comenzado a licenciar "tintas farmacéuticas" propietarias que contienen mezclas de excipientes coprocesados y tensioactivos, desplazando los ingresos de la venta de hardware hacia los consumibles. Aprecia redactó contratos plurianuales para el suministro de cartuchos de polvo ZipDose vinculados a compromisos de volumen mínimo. FabRx ofrece bobinas de filamento de grado pediátrico con edulcorantes que cumplen las directrices de enmascaramiento del sabor de la EMA. Estos modelos se asemejan a la economía de la maquinilla y las cuchillas y prometen flujos de ingresos recurrentes, estimulando la expansión del parque de impresoras entre los socios hospitalarios y de preparados. No obstante, los proveedores de atención médica negocian consumibles de código abierto para evitar la dependencia de un proveedor, lo que señala una convergencia gradual hacia ecosistemas híbridos.

Análisis Geográfico

Mercado de Medicamentos Impresos en 3D en América del Norte

América del Norte retuvo el 30,8% del mercado de medicamentos impresos en 3D en 2024, impulsada por los programas de la FDA que agilizan las presentaciones aditivas y por el canal de datos EQUIP-A-Pharma de DARPA, que sustenta la confianza regulatoria. El centro de fabricación de Aprecia en Ohio y el plan de capital de 55 mil millones de USD de Johnson & Johnson ilustran la inversión de los actores farmacéuticos establecidos en producción avanzada. Los consorcios académico-industriales en Boston y Raleigh realizan ensayos de estabilidad en rangos de temperatura y humedad, alimentando conjuntos de datos en expedientes de revisión comunes que acortan los plazos de entrada al mercado.

Mercado de Medicamentos Impresos en 3D en Asia-Pacífico

Asia-Pacífico registra la CAGR más rápida del 19,8% hasta 2030, a medida que Japón, China e India adoptan los marcos GMP del Esquema de Cooperación para la Inspección Farmacéutica que armonizan las aprobaciones transfronterizas. El Clúster Nacional de Innovación en Fabricación Aditiva de Singapur financia vías del laboratorio a la clínica, mientras que los CDMOs surcoreanos integran líneas de extrusión directa de polvo en sus campus de biológicos. Los hospitales públicos chinos son pioneros en la impresión en el punto de atención para polipíldoras pediátricas contra la leucemia, reduciendo la dependencia de formulaciones importadas adecuadas para la edad.

Mercado de Medicamentos Impresos en 3D en Europa

Europa mantiene un progreso moderado pero estable. La guía específica para fabricación aditiva de la Agencia Europea de Medicamentos eleva los umbrales de cumplimiento, pero proyectos como la instalación de tabletas en lecho de polvo EOS de Merck en Darmstadt validan el liderazgo continental en la industrialización de procesos. Las redes universitario-hospitalarias de los Países Bajos imprimen cápsulas personalizadas de vancomicina para hacer frente a los desafíos de la gestión antimicrobiana. Los mandatos de sostenibilidad fomentan enfoques de inventario cero que se complementan con la producción aditiva distribuida. En conjunto, el apoyo político regional y las inversiones en fabricación sostienen una amplia diversificación geográfica para el mercado de medicamentos impresos en 3D.

Panorama Competitivo

La intensidad competitiva se mantiene moderada, ya que las elevadas barreras técnicas restringen la entrada de nuevos competidores pero no crean condiciones de monopolio. Aprecia capitaliza su ventaja de ser el primero en obtener la aprobación de la FDA y comercializa licencias ZipDose a empresas de neurología que buscan vías de reformulación rápida. Triastek se asoció con BioNTech en una empresa potencial de 1.200 millones de USD para producir terapéuticos de ARN oral, lo que señala la aplicabilidad aditiva más allá de los medicamentos de moléculas pequeñas. FabRx se dirige al segmento pediátrico con la plataforma Printlets, que produce comprimidos masticables impresos en menos de 10 segundos por dosis.

Las grandes empresas farmacéuticas adoptan enfoques duales: líneas piloto internas para indicaciones de alto valor y asociaciones externas con CDMOs para productos de nicho de menor volumen. El sitio de biológicos de Johnson & Johnson en Carolina del Norte integra líneas de comprimidos aditivos adyacentes a las suites de llenado y acabado, creando un continuo desde la sustancia biológica hasta la dosis oral personalizada. GlaxoSmithKline prueba equipos de inyección de aglutinante dentro de sus campus de I+D para reducir los tiempos de ciclo de formulación en un tercio, posicionando la fabricación aditiva como catalizador de la aceleración de la cartera.

Las empresas emergentes se diferencian a través de hardware novedoso, como impresoras de microagujas por estereolitografía y software de corte impulsado por inteligencia artificial que predice la integridad mecánica a partir de la reología del polvo. Los proveedores de materiales registran patentes que cubren mezclas de excipientes con marcadores de pigmento que verifican la autenticidad bajo escaneos de infrarrojo cercano, disuadiendo a los falsificadores en modelos de producción descentralizados. En general, el énfasis estratégico en la diversificación de plataformas, la validación BPF y la gestión de la propiedad intelectual configura la competencia dentro del mercado de medicamentos impresos en 3D.

Líderes de la Industria de Medicamentos Impresos en 3D

Aprecia Pharmaceuticals

Triastek Inc.

FabRx Ltd.

GlaxoSmithKline plc

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Medicamentos Impresos en 3D

- Aprecia Pharmaceuticals

- Triastek Inc.

- FabRx Ltd.

- GlaxoSmithKline

- Merck

- AstraZeneca

- Pfizer

- Johnson & Johnson

- Novartis

- Eli Lilly and Company

- Sanofi

- Bristol-Myers Squibb

- Bayer

- Boehringer Ingelheim

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

- Thermo Fisher Scientific (Pharma Services)

- Stratasys

- Triastek Inc.

- Laxxon Medical

Desarrollo Reciente de la Industria en el Mercado de Medicamentos Impresos en 3D

- Julio de 2025: Triastek entró en una colaboración potencial de 1.200 millones de USD con BioNTech para desarrollar terapéuticos de ARN oral mediante fabricación aditiva.

- Marzo de 2025: Johnson & Johnson anunció una inversión de 55.000 millones de USD en instalaciones de fabricación en los EE. UU. durante cuatro años, incluido un sitio de biológicos de 46.450 m² en Carolina del Norte con capacidades aditivas.

- Enero de 2025: La FDA publicó un borrador de orientación sobre BPF actuales que respalda explícitamente la impresión 3D. El período de comentarios finalizará en abril de 2025.

- Septiembre de 2024: Adare Pharma Solutions y Laxxon Medical se asociaron para codesarrollar productos farmacéuticos impresos en 3D orientados a mejorar la biodisponibilidad.

Alcance del Informe Global del Mercado de Medicamentos Impresos en 3D

Resumen de la Segmentación

| Inyección de Aglutinante (Lecho de Polvo) |

| Modelado por Deposición Fundida (FDM) |

| Extrusión Semisólida / de Pasta (SSE) |

| Estereolitografía (SLA) |

| Sinterización Selectiva por Láser (SLS) |

| Extrusión Directa de Polvo |

| Otras Técnicas / Técnicas Híbridas |

| Comprimidos |

| Cápsulas |

| Polipíldoras Multicapa |

| Películas de Disolución Oral Rápida |

| Microimplantes y Depósitos |

| Parches de Microagujas |

| Otros |

| Liberación Inmediata |

| Liberación Sostenida / Modificada |

| Desintegración Oral |

| Multicompartimental / Polipíldora |

| Neurología |

| Oncología |

| Cardiología |

| Trastornos Raros / Pediátricos |

| Manejo del Dolor y Otros |

| Farmacias Hospitalarias |

| Clínicas y Centros Especializados |

| Farmacias de Preparados y Académicas |

| Centros Quirúrgicos Ambulatorios |

| Organizaciones de Fabricación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Inyección de Aglutinante (Lecho de Polvo) | |

| Modelado por Deposición Fundida (FDM) | ||

| Extrusión Semisólida / de Pasta (SSE) | ||

| Estereolitografía (SLA) | ||

| Sinterización Selectiva por Láser (SLS) | ||

| Extrusión Directa de Polvo | ||

| Otras Técnicas / Técnicas Híbridas | ||

| Por Forma Farmacéutica | Comprimidos | |

| Cápsulas | ||

| Polipíldoras Multicapa | ||

| Películas de Disolución Oral Rápida | ||

| Microimplantes y Depósitos | ||

| Parches de Microagujas | ||

| Otros | ||

| Por Perfil de Liberación del Fármaco | Liberación Inmediata | |

| Liberación Sostenida / Modificada | ||

| Desintegración Oral | ||

| Multicompartimental / Polipíldora | ||

| Por Área Terapéutica | Neurología | |

| Oncología | ||

| Cardiología | ||

| Trastornos Raros / Pediátricos | ||

| Manejo del Dolor y Otros | ||

| Por Usuario Final | Farmacias Hospitalarias | |

| Clínicas y Centros Especializados | ||

| Farmacias de Preparados y Académicas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Organizaciones de Fabricación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de medicamentos impresos en 3D?

El mercado de medicamentos impresos en 3D se está expandiendo a una CAGR del 26,40% entre 2025 y 2030, pasando de 128,7 millones de USD a 422,6 millones de USD.

¿Qué región lidera el mercado de medicamentos impresos en 3D?

América del Norte lidera con una participación de ingresos del 30,8% en 2024 gracias a los marcos de apoyo de la FDA y los programas piloto hospitalarios.

¿Qué tecnología tiene la mayor participación?

La impresión por inyección de tinta domina con una participación del 19,6% en 2024, favorecida por la deposición precisa de fármacos y la consolidada aceptación regulatoria.

¿Por qué están ganando popularidad los parches de microagujas?

Las microagujas crecen a una CAGR del 24,0% porque ofrecen administración transdérmica indolora, evitan el metabolismo de primer paso hepático y mejoran el cumplimiento del paciente.

¿Cuál es el mayor obstáculo para el escalado comercial?

La gama limitada de excipientes de grado BPF y la evolución de los requisitos de calidad por diseño constituyen los principales obstáculos, extendiendo los plazos de validación y elevando los costos.

¿Qué área terapéutica está creciendo más rápido?

La oncología es el segmento de más rápido crecimiento, proyectado a una CAGR del 18,2% hasta 2030, ya que la dosificación personalizada es fundamental para los complejos regímenes oncológicos.

Última actualización de la página el: