Größe und Marktanteil des Marktes für Zygomatische und Pterygoid-Implantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 280.34 Millionen US-Dollar |

| Marktgröße (2031) | 381.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

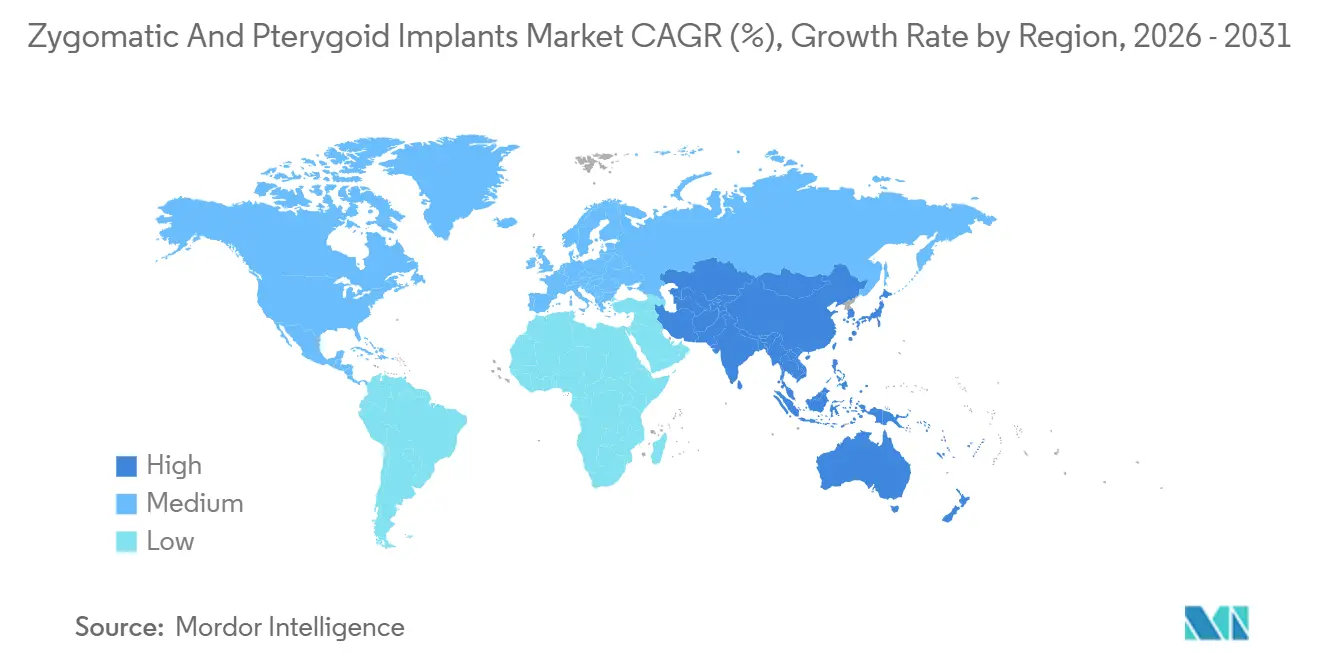

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

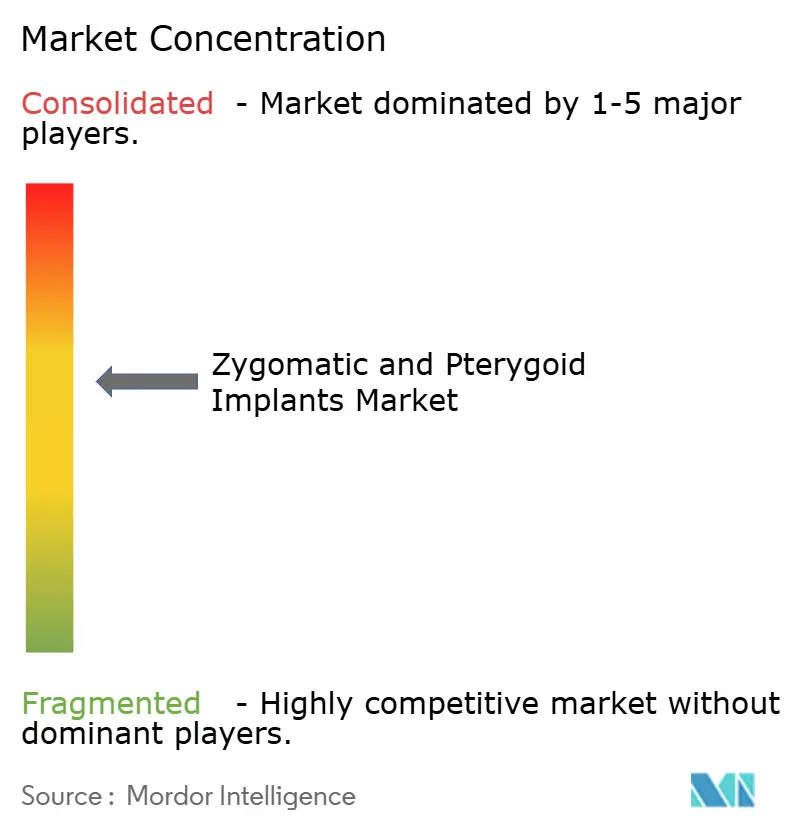

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zygomatische und Pterygoid-Implantate von Mordor Intelligence

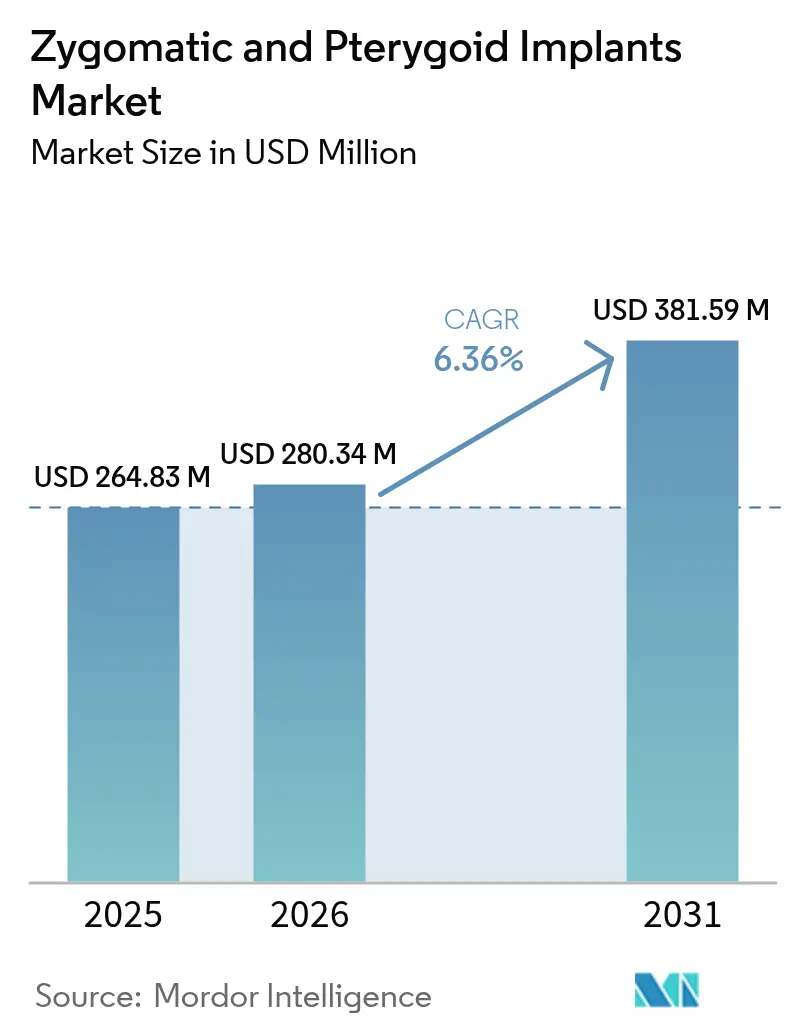

Die Größe des Marktes für Zygomatische und Pterygoid-Implantate wird auf 264,83 Millionen USD im Jahr 2025, 280,34 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 381,59 Millionen USD erreichen, mit einer CAGR von 6,36 % von 2026 bis 2031.

Die klinische Präferenz verlagert sich hin zu extra-maxillären Verankerungslösungen, die eine Knochentransplantation umgehen, die Behandlungszeiten verkürzen und die Eignung für Patienten mit schwerer Oberkieferatrophie erweitern. Die im Jahr 2024 von der U.S. Food and Drug Administration herausgegebenen Leitlinien haben zygomatische Geräte außerhalb des vereinfachten enossalen Zulassungswegs eingestuft und ihr besonderes biomechanisches Profil hervorgehoben; dennoch bleibt ein prädikatbasierter Weg realisierbar, wie die 510(k)-Zulassung von NobelZygoma TiUltra im Jahr 2025 zeigt. Sofortbelastungsprotokolle dominieren nun das Verfahrensvolumen, da die Langzeitüberlebensrate konstant über 98 % liegt und damit die Patientennachfrage nach sofortiger Funktion erfüllt. Die digitale Zahnmedizin, insbesondere die Planung mittels Kegelstrahl-Computertomografie, CAD-CAM-Prothetik und dynamische Navigation, senkt weiterhin die Lernkurve und ermöglicht es mehr Chirurgen, komplexe extra-maxilläre Eingriffe anzubieten.

Wichtigste Erkenntnisse des Berichts

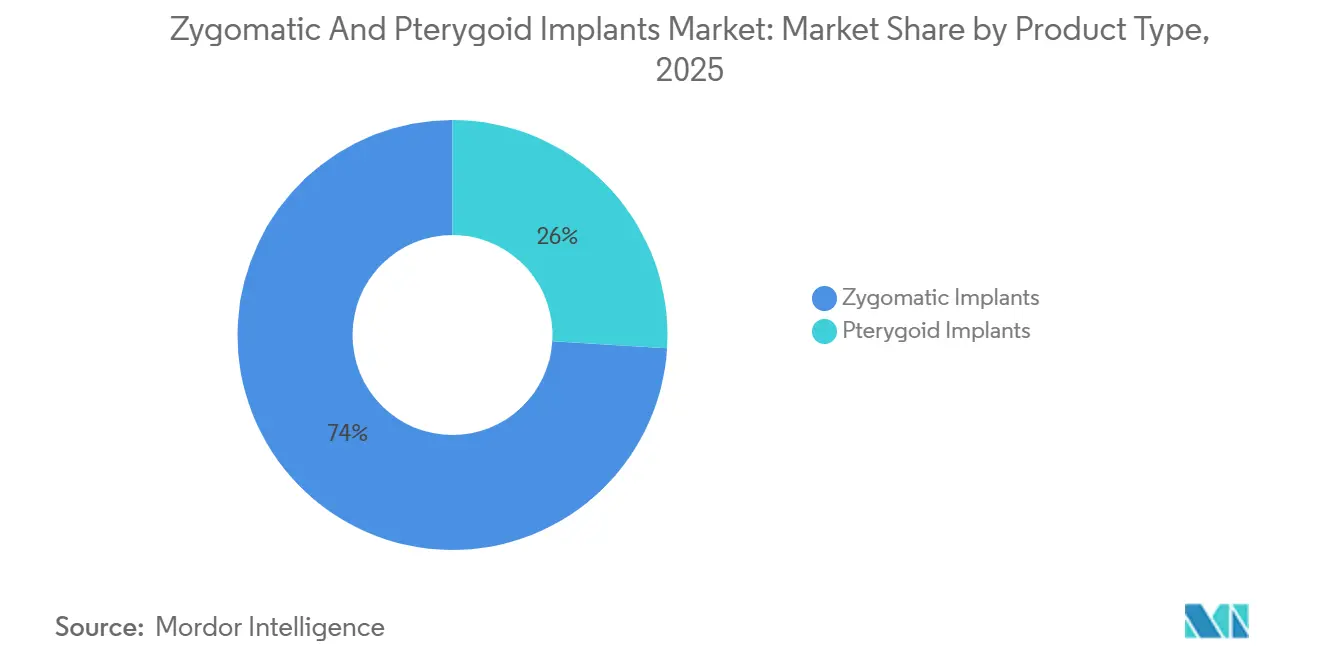

- Nach Produkttyp führten zygomatische Implantate mit einem Marktanteil von 74,02 % am Markt für zygomatische und pterygoid-implantate im Jahr 2025, während Pterygoid-Implantate die höchste prognostizierte CAGR von 7,29 % bis 2031 verzeichneten.

- Nach Implantatlänge verzeichneten Implantate über 50 Millimeter das schnellste Wachstum mit einer CAGR von 9,93 % zwischen 2026 und 2031, während die Gruppe der 31 bis 50 Millimeter langen Implantate 47,87 % des Umsatzes im Jahr 2025 behielt.

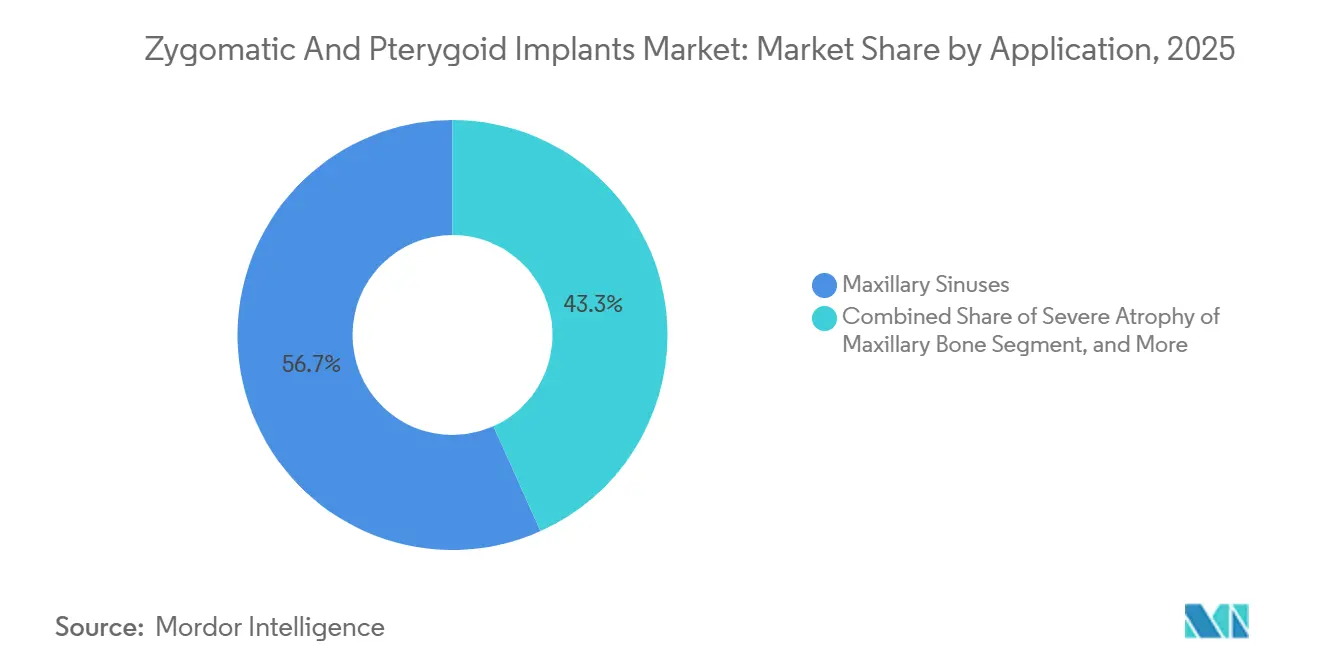

- Nach Anwendung trieb schwere Oberkieferatrophie eine CAGR von 8,43 % bis 2031 an und überholte damit die historisch dominante Oberkieferhöhlen-Indikation, die 56,72 % des Wertes im Jahr 2025 hielt.

- Nach Verfahrenstyp entfielen 61,08 % der Eingriffe im Jahr 2025 auf die Sofortbelastung, die mit einer CAGR von 7,68 % bis 2031 wächst.

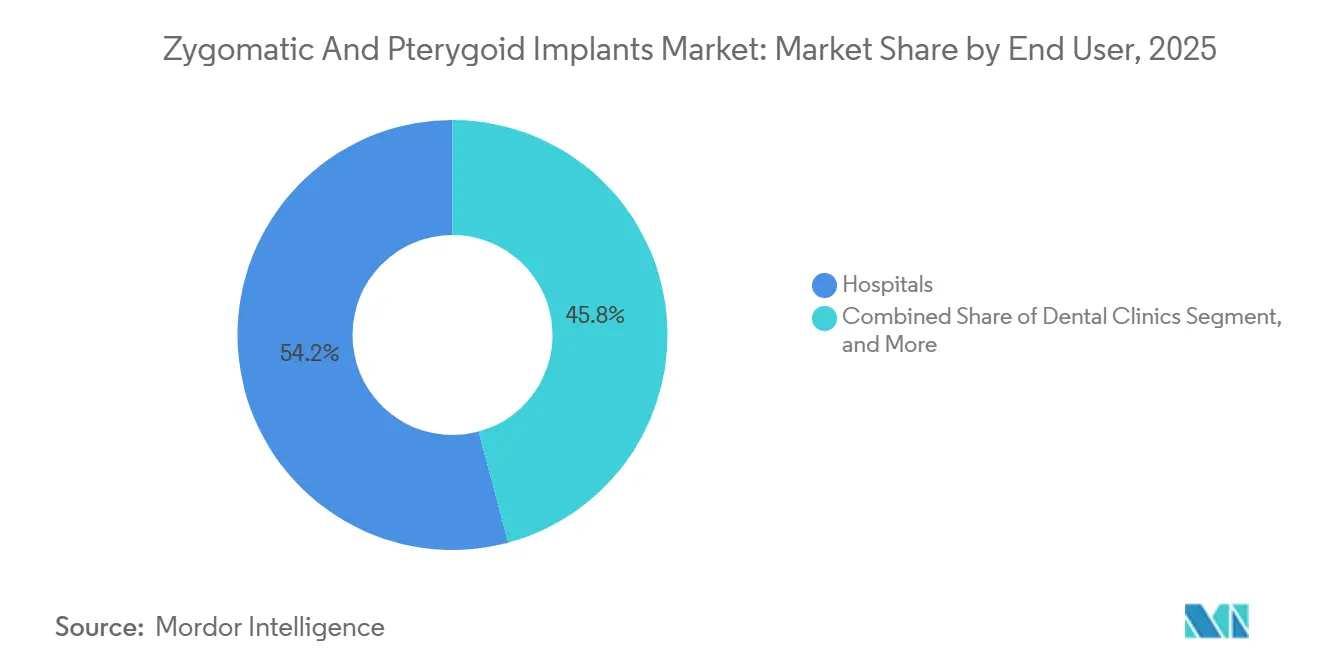

- Nach Endnutzer wachsen ambulante chirurgische Zentren mit 8,79 % pro Jahr bis 2031 und verringern damit den Volumenvorsprung von 54,18 %, den Krankenhäuser im Jahr 2025 hielten.

- Nach Geografie behielt Nordamerika mit 41,23 % des Wertes im Jahr 2025 den größten regionalen Anteil, während der asiatisch-pazifische Raum voraussichtlich mit 9,63 % pro Jahr wachsen wird – das schnellste Tempo weltweit.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zygomatische und Pterygoid-Implantate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz schwerer Oberkieferatrophie und Zahnlosigkeit | +1.2% | Global, akute Nachfrage im alternden Nordamerika, Europa und im städtischen asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Klinischer Vorteil der transplantatfreien, sofortbelastenden Rehabilitation | +1.5% | Global, frühe Akzeptanz in Nordamerika und Westeuropa, Ausbreitung in den asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Einführung der digitalen Zahnmedizin | +0.9% | Nordamerika, Europa, einkommensstarke Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quad-Zygomatische Protokolle erweitern den geeigneten Patientenpool | +0.8% | Spezialisierte Zentren in Nordamerika und Europa, schrittweise Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg des Zahntourismus für komplexe orale Rehabilitation | +0.7% | Türkei, Spanien, Ungarn, Polen, Mexiko, Costa Rica, Thailand, Indien | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur Versicherungserstattung für onkologische Oberkieferresektion | +0.6% | Vereinigte Staaten, ausgewählte europäische Kostenträger | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz schwerer Oberkieferatrophie und Zahnlosigkeit

Die Weltgesundheitsorganisation stellte im Jahr 2024 fest, dass schwere Parodontalerkrankungen 20 % der Erwachsenen betreffen, wobei die Prävalenz bei Personen über 65 Jahren und bei onkologischen Überlebenden stark ansteigt.[1]Weltgesundheitsorganisation, "Globaler Bericht zum oralen Gesundheitsstatus 2024," WHO.int Oberkieferatrophie führt zu vertikalem und horizontalem Knochenverlust, der die Platzierung konventioneller Implantate ausschließt, was die Einführung zygomatischer und pterygoid-implantatlösungen fördert, die innerhalb von Wochen festsitzende Prothesen liefern. Die schnelle Durchführung spricht Patienten an, die an Diabetes oder Osteoporose leiden und eine langwierige Transplantatheilung nicht tolerieren können. Projektionen der Vereinten Nationen zeigen, dass die globale Bevölkerung ab 65 Jahren bis 2050 1,5 Milliarden erreichen wird, was eine langfristige Nachfrage sichert.

Klinischer Vorteil der transplantatfreien, sofortbelastenden Rehabilitation

Gepoolte Analysen, die vom Internationalen Team für Implantologie veröffentlicht wurden, dokumentierten eine Überlebensrate von 98,1 % für sofort belastete zygomatische Implantate. Die Eliminierung von Transplantationsschritten reduziert die Operationszeit um bis zu 40 % und beseitigt die Kosten für Transplantationsmaterial. Eine prospektive Studie aus dem Jahr 2024 erzielte eine 100%ige Überlebensrate für die ZAGA-Implantate von Straumann über 46,5 Monate und bestätigte vorhersehbare Ergebnisse bei Einhaltung anatomischer Protokolle.[2]Straumann, "ZAGA Zygomatisches Implantatsystem – Klinische Daten," Straumann.com Wirtschaftliche und klinische Vorteile treiben die Sofortbelastung weiterhin in Richtung einer Mainstream-Dominanz.

Einführung der digitalen Zahnmedizin

Kegelstrahl-Computertomografie, CAD-CAM und dynamische Navigation haben die Planungsgenauigkeit transformiert, die Winkelabweichung auf unter 2° reduziert und die durchschnittliche Operationszeit um 18 Minuten verkürzt. Plattformen von Straumann, Nobel Biocare und ZimVie bieten cloudbasierte Planung mit 3D-gedruckten Führungen und beschleunigen das Onboarding von Chirurgen. Hohe Gerätekosten begrenzen die Durchdringung in preissensiblen Märkten weiterhin und schaffen eine digitale Kluft zwischen Premium-Stadtkliniken und ressourcenbeschränkten Einrichtungen.

Quad-Zygomatische Protokolle erweitern den geeigneten Patientenpool

Langzeit-Kohortendaten zeigten eine Implantatüberlebensrate von 97,7 % und einen prothetischen Erfolg von 98,2 % bei quad-zygomatischen Fällen und erweiterten damit die festsitzende Rehabilitation auf Patienten, die einst als nicht behandelbar galten. Von Straumann und Nobel Biocare betriebene Ausbildungsakademien zertifizieren Chirurgen, und die FDA hat NobelZygoma im Jahr 2025 ausdrücklich für quad-zygomatische Indikationen zugelassen, was das regulatorische Vertrauen signalisiert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Implantatkosten | -0.9% | Global, akut in Schwellenmärkten mit begrenzter Kostendeckung | Langfristig (≥ 4 Jahre) |

| Steile chirurgische Lernkurve und begrenzte Spezialistenbasis | -1.1% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika mit spärlicher Ausbildungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Belastung durch postoperatives Sinusitis-Management | -0.5% | Globales klinisches Anliegen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei extra-maxillären Geräten | -0.4% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Lateinamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Implantatkosten

Eine Oberkieferrehabilitation mit zygomatischen Implantaten in Nordamerika kostet zwischen 15.000 und 40.000 USD, was 150–200 % über der Standardimplantationstherapie liegt. Große Versicherer wie Cigna begrenzen die Kostenübernahme auf Krebs, angeborene Defekte oder Traumata und schließen Parodontalerkrankungen in den meisten Fällen aus.[3]Cigna, "Medizinische Kostenübernahmerichtlinie: Zahnimplantate," Cigna.com Patienten suchen kostengünstigere Ziele im Ausland, aber die grenzüberschreitende Versorgung erschwert die Nachsorge und die Durchsetzung von Garantien.

Steile chirurgische Lernkurve und begrenzte Spezialistenbasis

Umfassende Zertifizierungsprogramme erfordern Kadaverlabore, Mentoring an lebenden Patienten und erhebliche Studiengebühren, was den globalen Pool ausgebildeter Chirurgen einschränkt. Operateure mit weniger als 20 zygomatischen Fällen beobachten Sinusitis bei über 20 % der Patienten, verglichen mit 10 % bei Chirurgen mit hohem Fallvolumen. Begrenzte Expertise hemmt die Einführung in aufstrebenden Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz zygomatischer Implantate verankert Vollbogenprotokolle

Zygomatische Implantate hielten 74,02 % des Umsatzes im Jahr 2025 und verankerten die meisten Vollbogenfälle, was die Führungsposition von NobelZygoma und Straumann ZAGA stärkte. Pterygoid-Implantate sind zwar kleiner, wachsen aber mit 7,29 % pro Jahr, da Chirurgen anteriore zygomatische und posteriore pterygoid-Fixierung für eine ausgewogene Lastverteilung kombinieren. Die hybride Nachfrage wird den Pterygoid-Anteil im Markt für zygomatische und pterygoid-implantate weiter steigen lassen.

Die zunehmende Einführung von Pterygoid-Implantaten spiegelt den dokumentierten Sechsjahreserfolg von 95,6 % und den Wunsch wider, Auskragungen in Vollbogenprothesen zu verkürzen. Laufende Schulungen und digitale Führungen sollen die Ergebnislücken zwischen den beiden Produktlinien verringern und einen gesunden Wettbewerb aufrechterhalten, der den Endnutzern im Markt für zygomatische und pterygoid-implantate zugute kommt.

Nach Implantatlänge: Extreme Atrophie treibt die Nachfrage nach verlängerten Implantaten an

Implantate mit 31–50 mm machten 47,87 % der Platzierungen im Jahr 2025 aus, doch Längen über 50 mm steigen am schnellsten mit einer CAGR von 9,93 %. Der Marktanteil für lange Implantate im Markt für zygomatische und pterygoid-implantate steigt, da Kliniker Patienten mit schwerem Knochenverlust oder post-onkologischer Oberkieferresektion behandeln. Verlängerte Längen bieten bikortikale Verankerung und überschreiten ein Einführungsdrehmoment von 35 N cm, was Voraussetzungen für die Sofortbelastung in den Märkten für zygomatische und pterygoid-implantate sind.

Längere Implantate, die von NobelZygoma TiUltra bis zu 60 mm angeboten werden, eignen sich für Anatomien mit aggressiver Sinuspneumatisation. Das Wachstum in dieser Kategorie unterstreicht das Vertrauen der Chirurgen in die digitale Navigation, um komplexe Trajektorien präzise zu durchqueren, ohne kritische Strukturen zu verletzen.

Nach Anwendung: Schwere Atrophie gewinnt an Dynamik

Oberkieferhöhlen-Indikationen machten im Jahr 2025 noch 56,72 % des Umsatzes aus; schwere Atrophiefälle expandieren jedoch jährlich um 8,43 %, da Kliniker die transplantatfreie Therapie auf zahnlose und post-traumatische Patienten ausweiten. Die Marktgröße für schwere Atrophie im Markt für zygomatische und pterygoid-implantate wird voraussichtlich Anfang des nächsten Jahrzehnts die Sinuseingriffe übertreffen.

Leitlinien empfehlen nun den Einsatz bei Patienten, die für Transplantationen aufgrund von Diabetes, Rauchen oder Bisphosphonat-Therapie kontraindiziert sind. Eine breitere Indikationsbreite erweitert den adressierbaren Patientenpool und diversifiziert die Einnahmequellen im Markt für zygomatische und pterygoid-implantate.

Nach Vorgehensweise: Sofortbelastung wird zum Standard

Die Sofortbelastung machte 61,08 % der Eingriffe im Jahr 2025 aus und wächst mit 7,68 % pro Jahr bei einer dokumentierten Überlebensrate von 98 %. Chirurgen nutzen hohe Primärstabilität und digitale Okklusionsführung, um innerhalb von 24 Stunden festsitzende provisorische Prothesen zu platzieren, was die Patientenzufriedenheit und die Klinikproduktivität im Markt für zygomatische und pterygoid-implantate steigert.

Die verzögerte Belastung bleibt für Fälle mit niedrigem Drehmoment oder hohem Risiko bestehen, aber ihr Anteil von 39 % wird voraussichtlich sinken, da das Vertrauen in Sofortfunktionsprotokolle zunimmt. Hersteller positionieren weiterhin oberflächenbehandelte Implantate und Multi-Unit-Abutments ausdrücklich für Sofortzähne und vertiefen damit den Trend zur Sofortbelastung.

Nach Endnutzer: Ambulante Einrichtungen beschleunigen sich

Krankenhäuser hielten 54,18 % der Fälle im Jahr 2025 und spiegeln damit ihre Kapazität wider, Komorbiditäten unter Vollnarkose zu behandeln. Ambulante chirurgische Zentren wachsen am schnellsten mit einer CAGR von 8,79 %, unterstützt durch erhöhte US-Medicare-Einrichtungsgebühren für komplexe zahnärztliche Rehabilitation. Unterstützende Erstattungsregelungen ermöglichen Modelle mit Entlassung am selben Tag, die zu sofortfunktionellen zygomatischen Arbeitsabläufen im Markt für zygomatische und pterygoid-implantate passen.

Zahnkliniken stellen eine kleinere, aber spezialisierte Ebene dar, in der praxisbasierte Anästhesie erlaubt ist und hochwertige Bildgebung verfügbar ist. Die kontinuierliche Ausweitung des CBCT-Besitzes wird die Beteiligung von Kliniken schrittweise erhöhen.

Geografische Analyse

Nordamerika trug 41,23 % des Wertes im Jahr 2025 zum Markt für zygomatische und pterygoid-implantate bei. Günstige onkologische Erstattungsregelungen, dichte Netzwerke für Weiterbildung und hohe verfügbare Einkommen stützen die Premium-Einführung. US-amerikanische private Versicherer decken krebsbedingte Fälle ab, während Kanadas Provinzpläne medizinisch notwendige Rekonstruktionen subventionieren und ein stetiges Volumen erzeugen.

Europa belegt den zweiten Platz. Die harmonisierte CE-Kennzeichnung gemäß der Medizinprodukteverordnung erleichtert die Markteinführung in mehreren Ländern; Deutschland, Frankreich und das Vereinigte Königreich verankern die Kernnachfrage, während Spanien und Ungarn grenzüberschreitende Patienten anziehen, die Gebührenreduzierungen von 30–50 % suchen. Währungsstabilität und weit verbreitete Akzeptanz der Sofortbelastungszahnmedizin stützen ein robustes Wachstum trotz makroökonomischer Belastungen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer jährlichen Expansion von 9,63 %. Das städtische China und Indien generieren schiere Volumina, während Japan und Südkorea Premium-Fallwerte erzielen. Thailand und Singapur nutzen Rahmenbedingungen für Medizintourismus und fördern Paketangebote, die Kegelstrahl-Computertomografie, Implantatchirurgie und prothetische Versorgung in einer einzigen Reise umfassen, was die regionalen Beiträge zum Markt für zygomatische und pterygoid-implantate stärkt.

Naher Osten und Afrika weisen konzentrierte Nachfrageschwerpunkte auf, insbesondere bei wohlhabenden Bevölkerungsgruppen im Golf-Kooperationsrat. Staatlich finanzierte Fachzentren in den Vereinigten Arabischen Emiraten und Saudi-Arabien rekrutieren europäisch ausgebildete Chirurgen für den Betrieb digitaler Implantatzentren. Der Aufschwung in Südamerika wird durch Brasiliens großen privaten Zahnsektor und Argentiniens kostenkonkurrenzfähige Kliniken vorangetrieben, die chilenische Kunden anziehen, obwohl die Währungsvolatilität den Schwung dämpft.

Wettbewerbslandschaft

Die fünf größten Anbieter – Straumann, Nobel Biocare (Envista), Dentsply Sirona, Zimmer Biomet und Osstem – beherrschen einen bedeutenden Teil des globalen Umsatzes mit Zahnimplantaten und verfügen damit über die Ressourcen, Ausbildungsakademien, digitale Arbeitsabläufe und Marktüberwachung nach der Markteinführung zu finanzieren. Die ZAGA Academy von Straumann und die Zygoma Academy von Nobel Biocare zertifizieren jährlich Tausende von Chirurgen und binden die Teilnehmer an ihre jeweiligen Ökosysteme. Die Finanzeinreichung von Dentsply Sirona für 2024 wies 973 Millionen USD im Implantat-Segment aus, was im Jahresvergleich aufgrund von Preisdruck und Wettbewerbsrabatten rückläufig war.

ZimVie investierte 26,9 Millionen USD in Forschung und Entwicklung und lancierte den Implant Concierge-Workflow, was eine Neuausrichtung hin zu softwaregesteuerter Differenzierung signalisiert. Günstigere asiatische Hersteller wie Osstem und Noris Medical gewinnen in preissensiblen Märkten an Boden und zwingen die etablierten Anbieter, ihren Marktanteil mit proprietären Oberflächenbehandlungen und umfassenden Garantien zu verteidigen. Regulatorische Klarheit kam im August 2025, als die FDA NobelZygoma TiUltra über den 510(k)-Weg zuließ und damit bewies, dass Präzedenzfallnachweise eine Zulassung für extra-maxilläre Geräte sichern können. Digital-native Startups, die KI-Planung anbieten, die mit Implantatmarken übergreifend funktioniert, könnten etablierte Ökosysteme stören und eine offene Plattformzusammenarbeit fördern.

Marktführer im Bereich Zygomatische und Pterygoid-Implantate

Noris Medical

S.I.N. Implant System

Southern Implants

Straumann Holding AG

IDC Implant & Dental Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Proclaim sammelte Kapital ein, um sein Custom-Jet Oral Health System zu skalieren, und nahm dabei über 700 Praxen auf.

- Januar 2025: Nuvia Dental Implant Center erhielt 2024 Anerkennung für sein Protokoll „Permanente Zähne in 24 Stunden”.

- Dezember 2024: Patient Square Capital erwarb Patterson Companies für 4,1 Milliarden USD mit der Absicht, den Distributor mit einem Aktionärsprämium von 49 % von der Börse zu nehmen.

- Oktober 2024: Die FDA veröffentlichte umfassende Leitlinien zu enossalen Zahnimplantaten und Abutments, definierte sicherheitsbasierte Leistungskriterien und vereinfachte die 510(k)-Wege.

- August 2024: Perceptive präsentierte das erste vollautomatische Zahnbehandlungsverfahren mit KI-Robotik, das eine Karieserkennungsgenauigkeit von 90 % erreichte und die Behandlungszeit auf 15 Minuten reduzierte.

- Juli 2024: Henry Schein erwarb abc dental AG für 27,5 Millionen USD, um die Präsenz in französisch- und deutschsprachigen Märkten zu stärken.

Umfang des globalen Berichts über den Markt für Zygomatische und Pterygoid-Implantate

Gemäß dem Umfang des Berichts sind zygomatische und pterygoid-implantate eine einzigartige Option für den Oberkiefer bei erheblichem Knochenverlust. Zygomatische und pterygoid-implantate verankern sich im Jochbein und im Knochen hinter dem Oberkiefer, im Gegensatz zu normalen Zahnimplantaten, die sich im Kieferknochen verankern.

Der Bericht über den Markt für Zygomatische und Pterygoid-Implantate ist segmentiert nach Produkttyp (Zygomatische Implantate, Pterygoid-Implantate), Implantatlänge (Bis zu 30 mm, 31–50 mm, Über 50 mm), Anwendung (Schwere Atrophie des Oberkieferknochens, Oberkieferhöhlen, Trauma und andere Indikationen), Vorgehensweise (Sofortbelastung, Verzögerte Belastung), Endnutzer (Krankenhäuser, Zahnkliniken, Ambulante chirurgische Zentren) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Zygomatische Implantate |

| Pterygoid-Implantate |

| Bis zu 30 mm |

| 31 – 50 mm |

| Über 50 mm |

| Schwere Atrophie des Oberkieferknochens |

| Oberkieferhöhlen |

| Trauma und andere Indikationen |

| Sofortbelastung |

| Verzögerte Belastung |

| Krankenhäuser |

| Zahnkliniken |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Zygomatische Implantate | |

| Pterygoid-Implantate | ||

| Nach Implantatlänge | Bis zu 30 mm | |

| 31 – 50 mm | ||

| Über 50 mm | ||

| Nach Anwendung | Schwere Atrophie des Oberkieferknochens | |

| Oberkieferhöhlen | ||

| Trauma und andere Indikationen | ||

| Nach Vorgehensweise | Sofortbelastung | |

| Verzögerte Belastung | ||

| Nach Endnutzer | Krankenhäuser | |

| Zahnkliniken | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für zygomatische und pterygoid-implantate heute?

Die Marktgröße für zygomatische und pterygoid-implantate betrug 0,26 Milliarden USD im Jahr 2025 und soll bis 2031 einen Wert von 0,38 Milliarden USD erreichen.

Welcher Produkttyp dominiert den Umsatz?

Zygomatische Implantate machten 74,02 % des Umsatzes im Jahr 2025 aus und behaupteten damit ihre Führungsposition gegenüber Pterygoid-Systemen.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,63 % wachsen und damit alle anderen Regionen übertreffen.

Warum wird die Sofortbelastung bevorzugt?

Die Sofortbelastung zeigt eine Überlebensrate von 98 %, liefert Zähne am selben Tag und verkürzt die Behandlungszeit, was 61,08 % der Eingriffe im Jahr 2025 ausmacht.

Wie behandeln Regulierungsbehörden diese Geräte?

Die FDA verlangt traditionelle 510(k)-Nachweise, wie die Zulassung von NobelZygoma TiUltra im Jahr 2025 zeigt, und bestätigt damit prädikatbasierte Zulassungswege.

Seite zuletzt aktualisiert am: