Marktgröße und Marktanteil für Antikoagulanzien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 37.56 Milliarden US-Dollar |

| Marktgröße (2031) | 51.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Antikoagulanzien durch Mordor Intelligence

Die Marktgröße für Antikoagulanzien wird im Jahr 2026 auf 37,56 Milliarden USD geschätzt und soll bis 2031 51,13 Milliarden USD erreichen, bei einer CAGR von 6,36 % während des Prognosezeitraums (2026–2031).

Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die rasche Verbreitung neuer oraler Antikoagulanzien und erweiterte Thromboseprophylaxe-Protokolle in der postakuten Phase lenken die Nachfrage. Kostenträger bevorzugen nun orale Therapieschemata, die eine Laborkontrolle überflüssig machen, während onkologische Leitlinien die krebsassoziierte Thrombose als zentralen Krankheitsmodifikator und nicht als Komplikation behandeln. Der Wettbewerb bleibt intensiv, da generisches Apixaban und Rivaroxaban die Margen komprimieren und Originalhersteller dazu veranlassen, sich durch Adhärenzprogramme und ergebnisbasierte Verträge zu differenzieren. Der Aufschwung wird zusätzlich durch regulatorische Schnellzulassungen gestärkt, die die Evidenzzeiträume für Pipeline-Wirkstoffe verkürzen, die auf sicherere Gerinnungspfade abzielen.

Wesentliche Erkenntnisse des Berichts

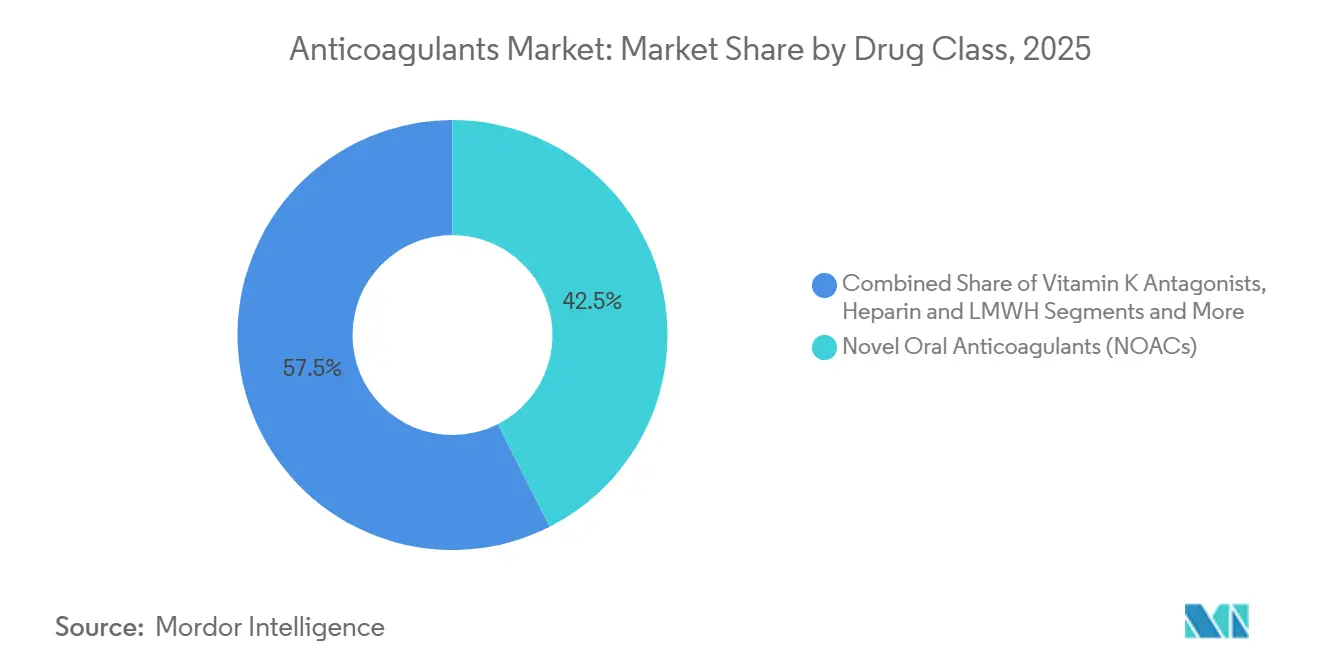

- Nach Arzneimittelklasse hielten Neue Orale Antikoagulanzien im Jahr 2025 einen Marktanteil von 42,53 % am Markt für Antikoagulanzien, während Faktor-XIa-Inhibitoren mit einer CAGR von 8,33 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Verabreichungsweg entfielen 2025 59,37 % des Umsatzes auf orale Darreichungsformen, während implantierbare und langwirksame Systeme mit einer CAGR von 9,67 % wachsen.

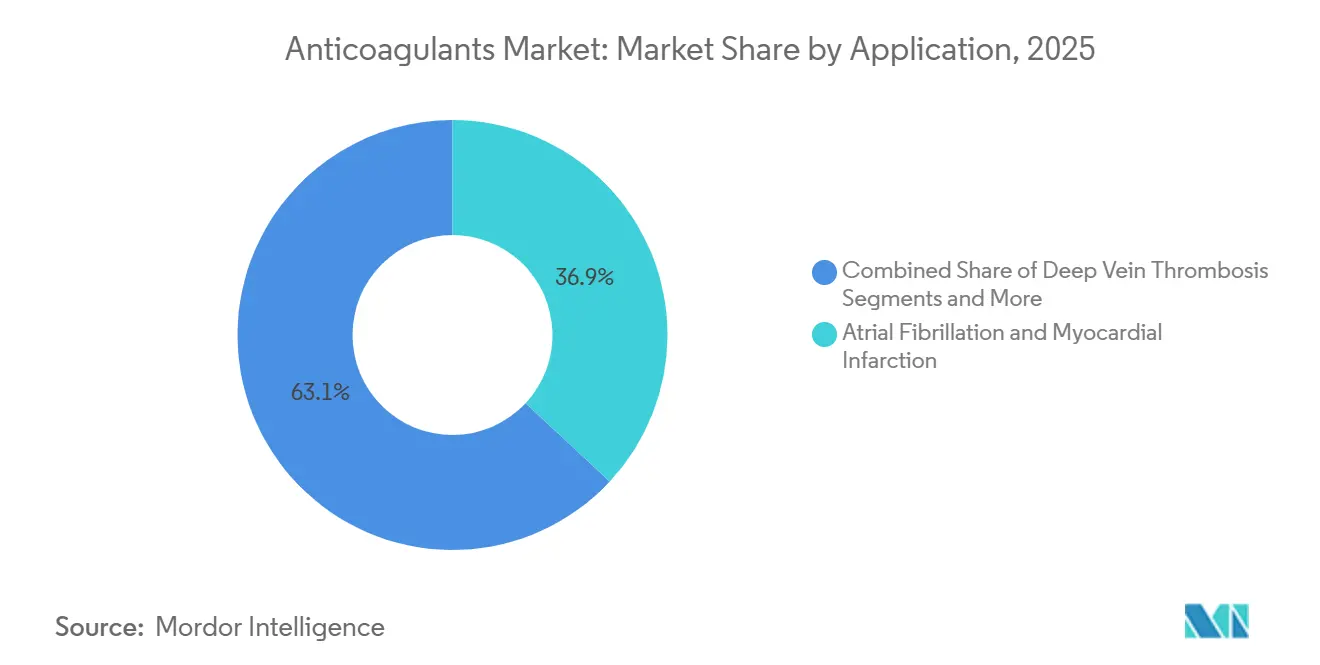

- Nach Anwendungsgebiet entfielen auf Vorhofflimmern und Myokardinfarkt im Jahr 2025 36,93 % des Umsatzes; die krebsassoziierte Thrombose soll bis 2031 mit einer CAGR von 9,22 % wachsen.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 53,67 % des Anteils, während Online-Apotheken mit einer CAGR von 10,46 % am schnellsten wachsen.

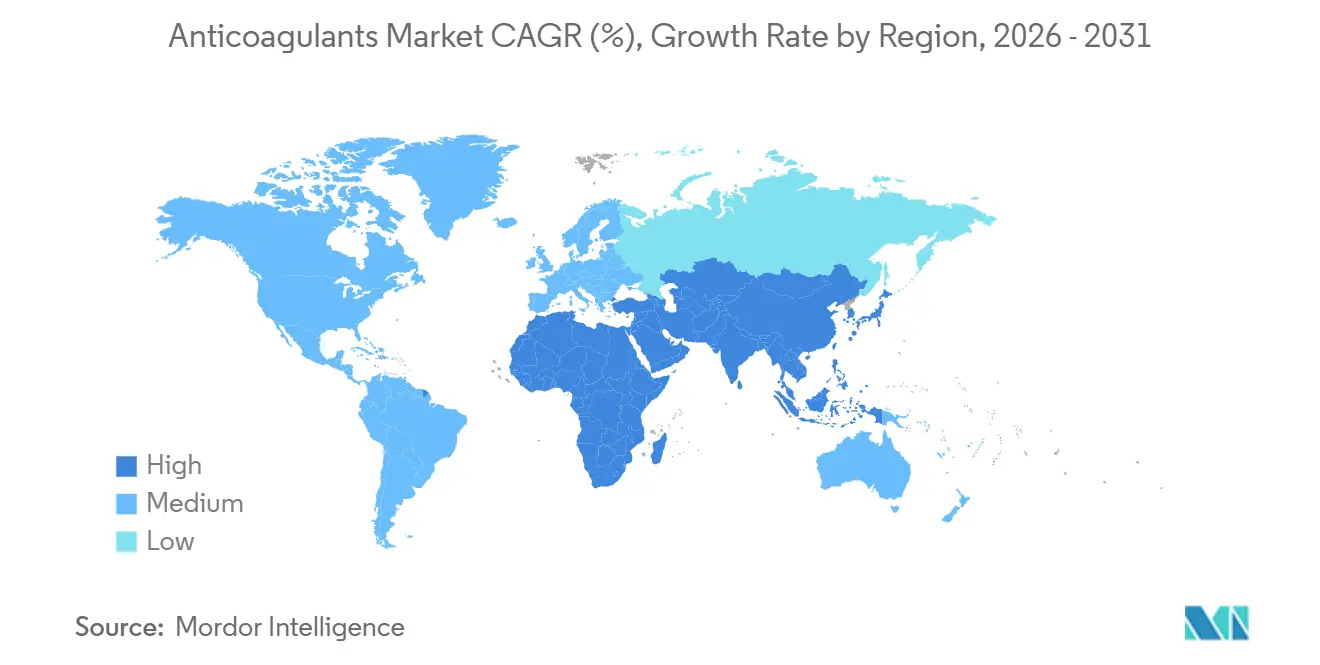

- Nach Geografie führte Nordamerika mit 32,65 % der Marktgröße für Antikoagulanzien im Jahr 2025; Asien-Pazifik soll bis 2031 mit einer CAGR von 8,37 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Antikoagulanzien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz von Herz-Kreislauf-Erkrankungen & Vorhofflimmern | +1.2% | Global, am höchsten in Nordamerika, Europa, städtischem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von NOACs gegenüber Warfarin | +1.5% | Nordamerika, Europa, Japan; aufstrebende Märkte China & Indien | Mittelfristig (2–4 Jahre) |

| Weltweit wachsende geriatrische Bevölkerung | +0.9% | Global, konzentriert in Japan, Deutschland, Italien, Küstenregionen Chinas | Langfristig (≥ 4 Jahre) |

| Günstige klinische Leitlinien für die VTE-Prophylaxe | +0.8% | Nordamerika, Europa, Australien; schrittweise Lateinamerika & MEA | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Dosierungswerkzeuge für Antikoagulanzien | +0.6% | Nordamerika, ausgewählte EU-Länder, Pilotprojekt Singapur | Kurzfristig (≤ 2 Jahre) |

| Erweiterte ambulante Thromboseprophylaxe nach COVID-19 | +0.7% | Global, am schnellsten in Nordamerika & Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz von Herz-Kreislauf-Erkrankungen & Vorhofflimmern

Die globalen Fälle von Vorhofflimmern erreichten 2024 59,7 Millionen und steigen weiter, da die Bevölkerungen älter werden und sich das metabolische Syndrom in Ländern mittleren Einkommens ausbreitet. Aktualisierte europäische Leitlinien von 2024 senkten die Schwellenwerte für die orale Antikoagulation und vergrößerten den anspruchsberechtigten Pool um etwa 15 %.[1]Europäische Gesellschaft für Kardiologie, „Leitlinien der ESC 2024 für das Management von Vorhofflimmern”, Europäische Gesellschaft für Kardiologie, escardio.org US-amerikanische Schlaganfalldaten zeigen, dass mit Vorhofflimmern verbundene Ereignisse eine 30-Tage-Sterblichkeit von über 25 % aufweisen, was Kostenträger zur präventiven Therapie veranlasst.[2]Centers for Disease Control and Prevention, „Merkblatt zu Vorhofflimmern”, Centers for Disease Control and Prevention, cdc.gov Zusätzlichen Druck erzeugt die zunehmende Herzinsuffizienz mit erhaltener Ejektionsfraktion, eine Erkrankung, die typischerweise gemeinsam mit Vorhofflimmern auftritt. Der wachsende Einsatz von Wearables mit Algorithmen zur Vorhofflimmern-Erkennung steigert die Diagnoseraten weiter. Zusammen stützen diese Faktoren eine langfristige Nachfrage, die über das aktuelle Prognosefenster hinausgeht.

Rasche Verbreitung von NOACs gegenüber Warfarin

Direkte orale Wirkstoffe machen ab 2025 mehr als 70 % der neuen US-amerikanischen Verschreibungen aus, angetrieben durch geringere Überwachungsaufwände und ein überlegenes Sicherheitsprofil.[3]Amerikanische Herzvereinigung, „Wirksamkeit und Sicherheit oraler Antikoagulanzien bei Patienten mit Vorhofflimmern und Gebrechlichkeit”, Fachzeitschriften der Amerikanischen Herzvereinigung, ahajournals.org Der kombinierte weltweite Umsatz von Apixaban, Rivaroxaban, Edoxaban und Dabigatran überstieg im Jahr 2024 15 Milliarden USD, noch vor dem weit verbreiteten Markteintritt von Generika. Wissenschaftliche Gremien berichten von etwa 50 % niedrigeren intrakraniellen Blutungsraten im Vergleich zu Warfarin, was das Vertrauen der Kliniker stärkt. Die Anwendung von Warfarin ist nun weitgehend auf mechanische Herzklappen, schwere Niereninsuffizienz oder das Antiphospholipid-Syndrom beschränkt. Bevorstehende Generika-Markteinführungen werden voraussichtlich in kostensensitiven Regionen Preisparität herbeiführen und so den Wechsel beschleunigen.

Günstige klinische Leitlinien für die VTE-Prophylaxe

Die Amerikanische Gesellschaft für Hämatologie hat in ihrer Aktualisierung 2024 die empfohlene Therapiedauer bei provozierter tiefer Venenthrombose verdoppelt. Internationale Experten befürworteten eine erweiterte Prophylaxe für medizinisch erkrankte Patienten nach der Entlassung und verwiesen auf eine 40%ige relative Reduktion rezidivierender VTE-Ereignisse ohne übermäßige Blutungen. Regulierungsbehörden akzeptieren nun Real-World-Evidenz für Indikationserweiterungen in der orthopädischen Chirurgie, was akute und erweiterte Indikationen ausweitet. Zusammen verlängern diese politischen Maßnahmen die Behandlungsdauer und vergrößern die anspruchsberechtigten Patientenkohorten, was das Volumenwachstum verstärkt.

KI-gestützte personalisierte Dosierungswerkzeuge für Antikoagulanzien

Von der FDA zugelassene Software integriert genetische Marker und klinische Variablen zur Personalisierung der Warfarin-Dosierung und reduziert die Zeit außerhalb des therapeutischen Bereichs um 20 %. Akademische Zentren, die KI-gestützte Versorgung einsetzen, berichten von einem 15%igen Rückgang der Notaufnahmebesuche aufgrund von antikoagulanzienassoziierter Blutung. Pilotprogramme erweitern die algorithmische Unterstützung auf die NOAC-Dosisanpassung rund um elektive Eingriffe. Eine breitere Einführung hängt von Erstattungscodes und Interoperabilitätsstandards ab, die derzeit bei Medicare und europäischen Gegenstücken diskutiert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe & Generikaerosion bei wichtigen NOACs | -1.1% | Nordamerika, Europa; verzögert in Japan & aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Blutungsrisikobefürchtungen begrenzen die Verbreitung | -0.7% | Global; verstärkt im Asien-Pazifik-Raum aufgrund geringeren Körpergewichts | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Lieferkette für Schweineheparin | -0.5% | Global; akut in Nordamerika & Europa, abhängig von chinesischem API | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit für RNAi / Gensilencing-Wirkstoffe | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe & Generikaerosion bei wichtigen NOACs

Apixaban verlor 2024 in mehreren EU-Staaten seinen Exklusivstatus, was den Markenumsatz innerhalb von 12 Monaten um rund 30 % reduzierte. Rivaroxaban erfuhr ähnlichen Druck, als Generika einen Volumenanteil von 25 % erlangten, was zu einem Umsatzrückgang von 12 % für Bayer in Europa führte. Die Patentabläufe in den USA im Jahr 2026 werden diesen Preisdruck ausweiten. Hersteller reagieren mit Investitionen in Patientenunterstützungs-Apps und Real-World-Evidenz, um den Markenwert zu verteidigen. Obwohl die Margen sinken, verbessern niedrigere Preise den Zugang in einkommensschwächeren Märkten, was die negativen Auswirkungen auf das Gesamtwachstum abmildert.

Blutungsrisikobefürchtungen begrenzen die Verbreitung

Registerdaten zeigen schwere Blutungsraten von 2–3 % pro Patientenjahr für NOACs. Im Jahr 2024 ergänzte die FDA eine Boxwarnung für Dabigatran bei älteren Patienten mit Niereninsuffizienz, was Krankenhaussysteme dazu veranlasste, verpflichtende Verschreibungsstopps einzuführen. Der begrenzte Zugang zu Antidota wie Idarucizumab und Andexanet alfa, letzteres kostet mehr als 50.000 USD pro Dosis, schränkt den Einsatz bei gebrechlichen Bevölkerungsgruppen ein. Eine breitere Verfügbarkeit erschwinglicher Antidota-Therapien wird benötigt, um das volle Penetrationspotenzial bei Hochrisikogruppen auszuschöpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Faktor-XIa-Inhibitoren führen die Innovationswelle an

Faktor-XIa-Inhibitoren sind auf eine CAGR von 8,33 % zwischen 2026 und 2031 ausgerichtet – die schnellste unter allen Klassen – da Pharmaunternehmen versuchen, Wirksamkeit von Blutungsrisiko zu entkoppeln. Bayers Asundexian erfüllte 2024 den primären Endpunkt der Nicht-Unterlegenheit gegenüber Apixaban nicht, doch die mechanistische Validierung hielt Wettbewerber im Rennen. Bristol-Myers Squibb und Janssen treiben Milvexian durch klinische Studien der Spätphase voran, und Anthos Therapeutics' monatlich dosiertes Abelacimab zeigt weiterhin ermutigende Sicherheitsdaten. Neue Orale Antikoagulanzien hielten 42,53 % des Umsatzes von 2025, doch steigende Volumina werden die Erosion durch den Generikaeintritt nicht vollständig ausgleichen. Inzwischen bleiben Heparine feste Bestandteile der Akutversorgung, und Vitamin-K-Antagonisten nehmen Nischenpositionen ein. Diese Bifurkation ergibt ein preislich wettbewerbsfähiges Hochvolumen-NOAC-Segment und ein erstklassiges, schnell wachsendes Faktor-XIa-Segment, das therapeutische Grenzen neu definieren wird.

Biologika der zweiten Generation, wie Antisense-Oligonukleotide, zielen auf seltene Dosierungen ab und bieten potenzielle Differenzierung, sobald die Sicherheit etabliert ist. Die regulatorische Klarheit zum langfristigen Gensilencing entwickelt sich jedoch noch weiter. Der Markt für Antikoagulanzien insgesamt muss etablierte Blockbuster-Kategorien mit neu entstehenden Therapien in Einklang bringen, die bei nachgewiesener überlegener Sicherheit voraussichtlich Premiumpreise erzielen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Implantierbare Systeme zielen auf Adhärenzlücken ab

Orale Wirkstoffe erzielten 2025 59,37 % des Umsatzes aufgrund von Patientenpräferenz und dem Komfort einer festen Dosierung. Implantierbare und langwirksame Verabreichungslösungen expandieren jedoch mit einer CAGR von 9,67 %, da Unternehmen Depot-Technologien verfolgen, die die tägliche Pillenmüdigkeit lindern. Die FDA erteilte 2024 die Zulassung für eine 7-tägige retardierte subkutane Faktor-Xa-Formulierung für die postoperative Prophylaxe, was die Pflegebelastung und frühzeitige Entlassungsrisiken reduziert.

Die Forschung zu biologisch abbaubaren Mikrosphären und biomarkerresponsiven Ports zielt darauf ab, die innerhalb des ersten Jahres der oralen Therapie beobachtete Abbruchrate von 30 % zu bekämpfen. Regulatorische Wege für kombinierte Arzneimittel-Medizinprodukt-Produkte bleiben komplex und erfordern parallele Einreichungen bei verschiedenen FDA-Zentren, was die Kommerzialisierung verlangsamt. Trotz dieser Hindernisse betrachten Innovatoren implantierbare Systeme als strategische Absicherung in einer Landschaft, in der herkömmliche Tabletten einer generischen Kommoditisierung ausgesetzt sind.

Nach Anwendungsgebiet: Krebsassoziierte Thrombose entwickelt sich zum Wachstumsmotor

Vorhofflimmern und Myokardinfarkt zusammen hielten 2025 36,93 % des Umsatzes, doch das Wachstum verlangsamt sich, da die Durchdringung in entwickelten Märkten sättigt. Die krebsassoziierte Thrombose hingegen soll mit einer CAGR von 9,22 % wachsen, angetrieben durch onkologische Leitlinien von 2024, die NOACs als Erstlinientherapie für die meisten Patienten empfehlen. Real-World-Daten des CANVAS-Registers bestätigen vergleichbare Wirksamkeit und geringere nicht-schwere Blutungen gegenüber Enoxaparin in Krebskohorten.

Die Standardprophylaxe in orthopädischen und traumatologischen Populationen stützt weiterhin eine stetige VTE-Nachfrage, während mechanische Herzklappenindikationen klein, aber stabil bleiben. Die Verschiebung des Anwendungsmixes in Richtung Onkologie bevorzugt orale Wirkstoffe mit minimalen Arzneimittelwechselwirkungen und Dosierungsplänen, die auf Chemotherapiezyklen abgestimmt sind, und stützt den langfristigen Schwung für den Markt für Antikoagulanzien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken profitieren von der Digitalisierung

Krankenhausapotheken machten 2025 53,67 % des Umsatzes aus, was den eingebetteten stationären Einsatz von Heparinen und die erste NOAC-Ausgabe widerspiegelt. Online-Apotheken verzeichnen jedoch mit einer CAGR von 10,46 % das höchste Wachstum, da Regulierungsbehörden in den USA, der EU und Teilen des Asien-Pazifik-Raums digitale Ausgabelizenzen erteilen. Die aktualisierten Akkreditierungsstandards für digitale Apotheken 2024 enthielten eine Antikoagulanzienberatung, was die Akzeptanz seitens der Kostenträger katalysierte.

Einzelhandelsgeschäfte bleiben für Folgeverschreibungen integraler Bestandteil, sehen sich jedoch mit Abwanderung konfrontiert, da Versandhandelsplattformen synchronisierte Nachbestellungen und geringere Zuzahlungen anbieten. Spezialisierte Antikoagulanzien-Kliniken verwalten weiterhin Hochrisikopatienten, die häufige Anpassungen benötigen. Insgesamt fragmentiert sich der Vertrieb nach Patientenakuität, wobei Online-Kanäle zunehmend von stabilen, technikaffinen Nutzern bevorzugt werden.

Geografische Analyse

Nordamerika erzielte 32,65 % des Umsatzes von 2025, gestützt durch eine breite NOAC-Abdeckung unter Medicare Part D und private wertebasierte Verträge, die an Adhärenzmetriken geknüpft sind. Kanadas Formularium-Erweiterung 2024 steigerte die Volumina, während Mexiko Großeinkaufsverträge mit Generika-Herstellern aushandelte, um Kostenparität mit Warfarin zu erreichen. Das Wachstum wird sich allmählich abschwächen, da die Durchdringung der Sättigung nähert, doch die Profitabilität bleibt aufgrund günstiger Preisdynamiken am höchsten.

Europa folgte, wobei Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien mehr als 60 % des regionalen Umsatzes ausmachten. Die EU-Zulassung von generischem Apixaban und Rivaroxaban im Jahr 2024 trieb in Substitutionspflichtmärkten Preissenkungen von 40–50 % an. Das Vereinigte Königreich bezeichnete NOACs als Erstlinientherapie, was trotz günstigerer Generika zu einem 18%igen Anstieg der Verschreibungen führte. Geopolitische Spannungen störten die Versorgung in Osteuropa und zwangen zur Abhängigkeit von lokaler Warfarin- und Heparinproduktion.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,37 %, angetrieben durch breite Erstattungserfolge. China nahm Edoxaban 2025 in die nationale Erstattungsliste auf und senkte die Eigenbeteiligung der Patienten um 70 %. Japan gewährte einer Apixaban-Formulierung mit reduzierter Dosis, die auf Körpergewichtsprofile zugeschnitten ist, eine beschleunigte Prüfung und adressierte damit frühere Blutungsbedenken. Indiens Generika-Markteinführungen zu um 60 % niedrigeren Preisen erschließen die Nachfrage in Städten der zweiten und dritten Kategorie. Australiens erweiterte Subventionen steigerten die Verschreibungsvolumina Anfang 2025 um 22 %.

Der Nahe Osten & Afrika und Südamerika bleiben nascent, begrenzt durch Erschwinglichkeit und regulatorische Fragmentierung. Pilot-Erstattungsprogramme in den Staaten des Golf-Kooperationsrates und in Brasilien signalisieren frühe, aber vielversprechende Expansionsmöglichkeiten über 2031 hinaus. Zusammengenommen verstärken diese vielfältigen Entwicklungspfade einen globalen Markt für Antikoagulanzien, der reife Hochwertregionen mit schnell skalierenden aufstrebenden Volkswirtschaften in Einklang bringt.

Wettbewerbslandschaft

Die fünf führenden Unternehmen nach globalem Umsatz 2025 sind Pfizer-Bristol-Myers Squibb, Bayer, Boehringer Ingelheim, Daiichi Sankyo und Johnson & Johnson, was auf eine moderate Konzentration hinweist. Generika-Eintritte nach Patentabläufen verteilen Marktanteile um und veranlassen etablierte Anbieter, sich auf Ökosystem-Angebote wie Adhärenz-Apps und pharmakogenetische Dienste zu konzentrieren. Bayers Patentanmeldung von 2024 für eine Rivaroxaban-Faktor-XIa-Fixdosiskombination unterstreicht die Branchenbemühungen, Produktlebenszyklen durch Polypharmazie-Innovationen zu verlängern.

Aufkommende Akteure umfassen Antisense- und monoklonale Antikörper-Entwickler, die eine monatliche oder vierteljährliche Dosierung versprechen. Ionis Pharmaceuticals' Fesomersen erzielte günstige Phase-II-Ergebnisse ohne Blutungssignal und positioniert den Wirkstoff für die präventive kardiovaskuläre Therapie bei Hochrisikokohorten. Werkzeuge auf Basis maschinellen Lernens, die die Dosierung personalisieren und Blutungsrisiken vorhersagen, werden schnell zu Differenzierungsmerkmalen, da Kostenträger Real-World-Ergebnisse prüfen. Die Branche der Antikoagulanzien entwickelt sich daher von einem durch patentgeschützte Blockbuster dominierten Oligopol zu einem geschichteten Ökosystem, in dem Generika, Marken-NOACs und Biologika der nächsten Generation koexistieren.

Zukünftiger Wettbewerb wird voraussichtlich davon abhängen, überlegene Sicherheit bei vulnerablen Populationen nachzuweisen, digitale Adhärenzlösungen zu integrieren und in unterversorgte Indikationen wie pädiatrische VTE, periphere arterielle Verschlusskrankheit und linksventrikulären Thrombus zu expandieren. Unternehmen, die sowohl klinische als auch digitale Wertversprechen beherrschen, werden sich dauerhafte Vorteile im wachsenden Markt für Antikoagulanzien sichern.

Marktführer im Bereich Antikoagulanzien

Johnson & Johnson

Boehringer Ingelheim GmbH

Bristol-Myers Squibb Company

Daiichi Sankyo Company

Sanofi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Regeneron berichtete über positive Phase-2-Daten für zwei neuartige Faktor-XI-Antikörper, die bei Knieprothesenpatienten die Gerinnung ohne klinisch relevante Blutungen verhinderten.

- Oktober 2025: Lupin führte in den USA eine bioäquivalente Rivaroxaban-Suspension zum Einnehmen ein, die auf pädiatrische VTE und die Fontan-Eingriffs-Prophylaxe abzielt.

- Juli 2025: VarmX erhielt die FDA-Zulassung, eine Phase-3-Studie mit VMX-C001 zu beginnen, einem modifizierten Faktor-X-Protein, das darauf ausgelegt ist, die Wirkung von Faktor-Xa-DOACs bei dringenden chirurgischen Eingriffen rückgängig zu machen.

- Juli 2025: Die Bristol Myers Squibb-Pfizer Alliance führte eine Direktkaufmöglichkeit für Eliquis für Patienten über ihre Eliquis-360-Plattform ein und senkte damit die Eigenbeteiligung für nicht versicherte Nutzer.

Berichtsumfang des globalen Marktes für Antikoagulanzien

Gemäß dem Berichtsumfang sind Antikoagulanzien Arzneimittel, die zur Behandlung und Vorbeugung von Blutgerinnseln eingesetzt werden, die in Blutgefäßen auftreten können.

Der Markt für Antikoagulanzien ist nach Arzneimittelklasse, Verabreichungsweg, Anwendungsgebiet, Vertriebskanal und Geografie segmentiert. Nach Arzneimittelklasse ist der Markt in Neue Orale Antikoagulanzien, Heparin & LMWH, Vitamin-K-Antagonisten, Faktor-XIa-Inhibitoren und Parenterale Direkte Thrombinhemmer segmentiert. Nach Verabreichungsweg ist der Markt in Orale, Injizierbare sowie Implantierbare/Langwirksame Verabreichungssysteme segmentiert. Nach Anwendungsgebiet ist der Markt in Vorhofflimmern & Myokardinfarkt, Tiefe Venenthrombose, Lungenembolie, Krebsassoziierte Thrombose, Mechanische Herzklappen & sonstige kardiale Anwendungen segmentiert. Nach Vertriebskanal ist der Markt in Krankenhaus, Einzelhandel, Online und Spezialkliniken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Neue Orale Antikoagulanzien (NOACs) |

| Heparin & Niedermolekulares Heparin (LMWH) |

| Vitamin-K-Antagonisten |

| Faktor-XIa-Inhibitoren |

| Parenterale Direkte Thrombinhemmer |

| Orale Antikoagulanzien |

| Injizierbare Antikoagulanzien |

| Implantierbare / Langwirksame Verabreichungssysteme |

| Vorhofflimmern & Myokardinfarkt |

| Tiefe Venenthrombose |

| Lungenembolie |

| Krebsassoziierte Thrombose |

| Mechanische Herzklappen & sonstige kardiale Anwendungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Spezialkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimittelklasse | Neue Orale Antikoagulanzien (NOACs) | |

| Heparin & Niedermolekulares Heparin (LMWH) | ||

| Vitamin-K-Antagonisten | ||

| Faktor-XIa-Inhibitoren | ||

| Parenterale Direkte Thrombinhemmer | ||

| Nach Verabreichungsweg | Orale Antikoagulanzien | |

| Injizierbare Antikoagulanzien | ||

| Implantierbare / Langwirksame Verabreichungssysteme | ||

| Nach Anwendungsgebiet | Vorhofflimmern & Myokardinfarkt | |

| Tiefe Venenthrombose | ||

| Lungenembolie | ||

| Krebsassoziierte Thrombose | ||

| Mechanische Herzklappen & sonstige kardiale Anwendungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Spezialkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Antikoagulanzien im Jahr 2026?

Die Marktgröße für Antikoagulanzien beläuft sich im Jahr 2026 auf 37,56 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für den Umsatz mit Antikoagulanzien bis 2031?

Wie hoch ist die prognostizierte CAGR für den Markt für Antikoagulanzien bis 2031?

Welche Arzneimittelklasse wächst am schnellsten?

Faktor-XIa-Inhibitoren sollen zwischen 2026 und 2031 mit einer CAGR von 8,33 % wachsen.

Warum gewinnen Online-Apotheken an Marktanteil?

Digitale Ausgabelizenzen und geringere Zuzahlungen treiben chronisch kranke Patienten zu Online-Plattformen, was eine CAGR von 10,46 % antreibt.

Welche Region wird am stärksten zum zukünftigen Wachstum beitragen?

Asien-Pazifik soll aufgrund von Erstattungserweiterungen in China, Japan und Indien mit einer CAGR von 8,37 % wachsen.

Wie wird der Generikaeintritt den Markenumsatz bei NOACs beeinflussen?

Patentabläufe für Apixaban und Rivaroxaban werden die Margen komprimieren, aber den Zugang verbessern, was das Gesamtmarktwachstum dämpft, ohne es umzukehren.

Seite zuletzt aktualisiert am: