Marktgröße und Marktanteil für Zahnfüllungsmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.61 Milliarden US-Dollar |

| Marktgröße (2031) | 3.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Zahnfüllungsmaterialien von Mordor Intelligence

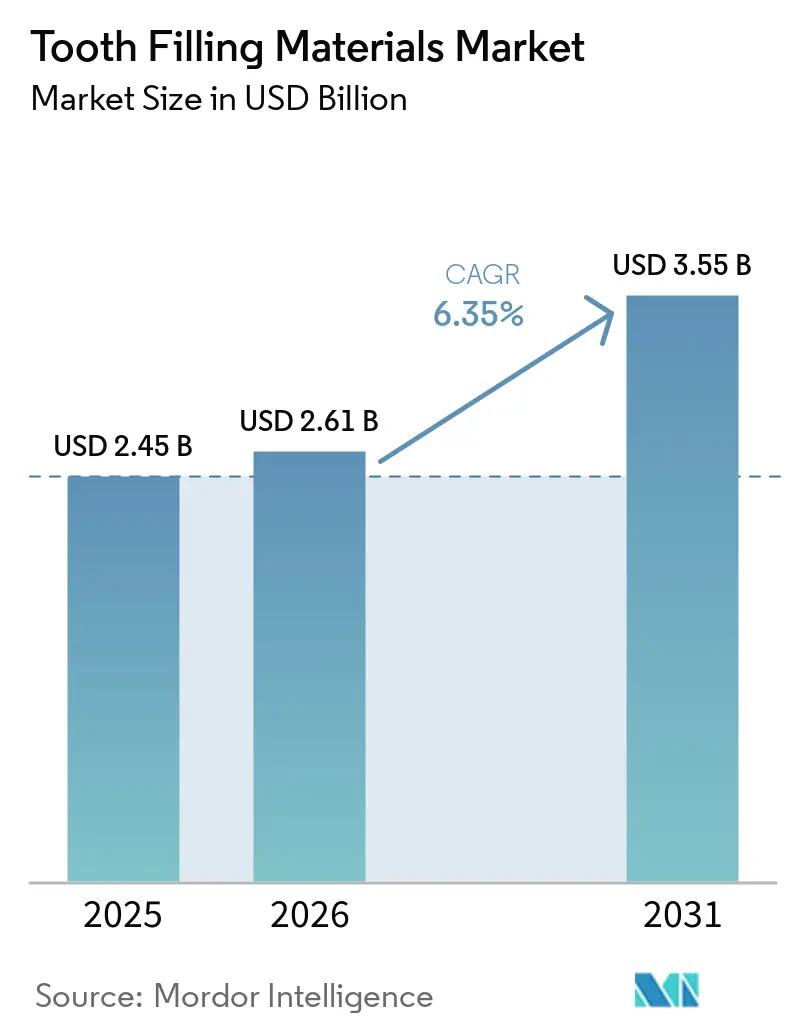

Die Marktgröße für Zahnfüllungsmaterialien wird voraussichtlich von 2,45 Milliarden USD im Jahr 2025 und 2,61 Milliarden USD im Jahr 2026 auf 3,55 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,35 % zwischen 2026 und 2031 entspricht.

Ein von mehreren Faktoren getriebener Aufschwung durch Quecksilberregulierung, rasche Produktinnovation und die Digitalisierung restaurativer Arbeitsabläufe erweitert die Materialauswahl und klinischen Anwendungsfälle in der Allgemeinpraxis und in Fachkliniken. Veränderungen in der Patientenpräferenz hin zu ästhetischen, zahnfarbenen Ergebnissen verlagern posteriore Restaurationen zunehmend in Richtung Komposite und Glasionomerzemente. Das Beschaffungsverhalten ändert sich, da zahnärztliche Serviceorganisationen den Einkauf zentralisieren und vereinfachte Farbkomposite sowie Universaladhäsive standardisieren. Hocheinkommensmärkte treiben indirekte Inlays und Onlays durch die Einführung von Scannern voran, während öffentliche Gesundheitseinrichtungen und ländliche Standorte weiterhin auf direkte Komposite und Glasionomerstrategien setzen.

Wichtigste Erkenntnisse des Berichts

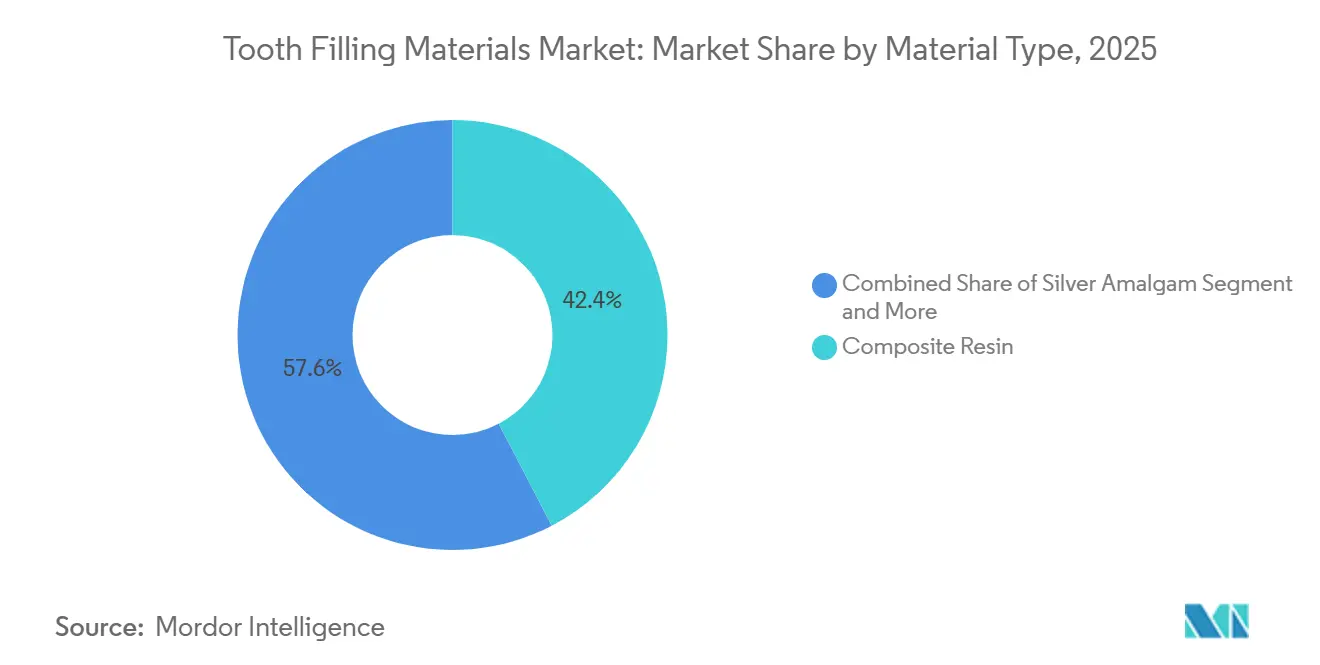

- Nach Materialtyp führte Kompositharz im Jahr 2025 mit einem Anteil von 42,37 %, während Silberamalgam im Markt für Zahnfüllungsmaterialien bis 2031 den höchsten prognostizierten CAGR von 7,32 % verzeichnete.

- Nach Füllungstyp hielten direkte Füllungen im Jahr 2025 einen Anteil von 58,41 %, während indirekte Füllungen im Markt für Zahnfüllungsmaterialien bis 2031 voraussichtlich mit einem CAGR von 8,89 % wachsen werden.

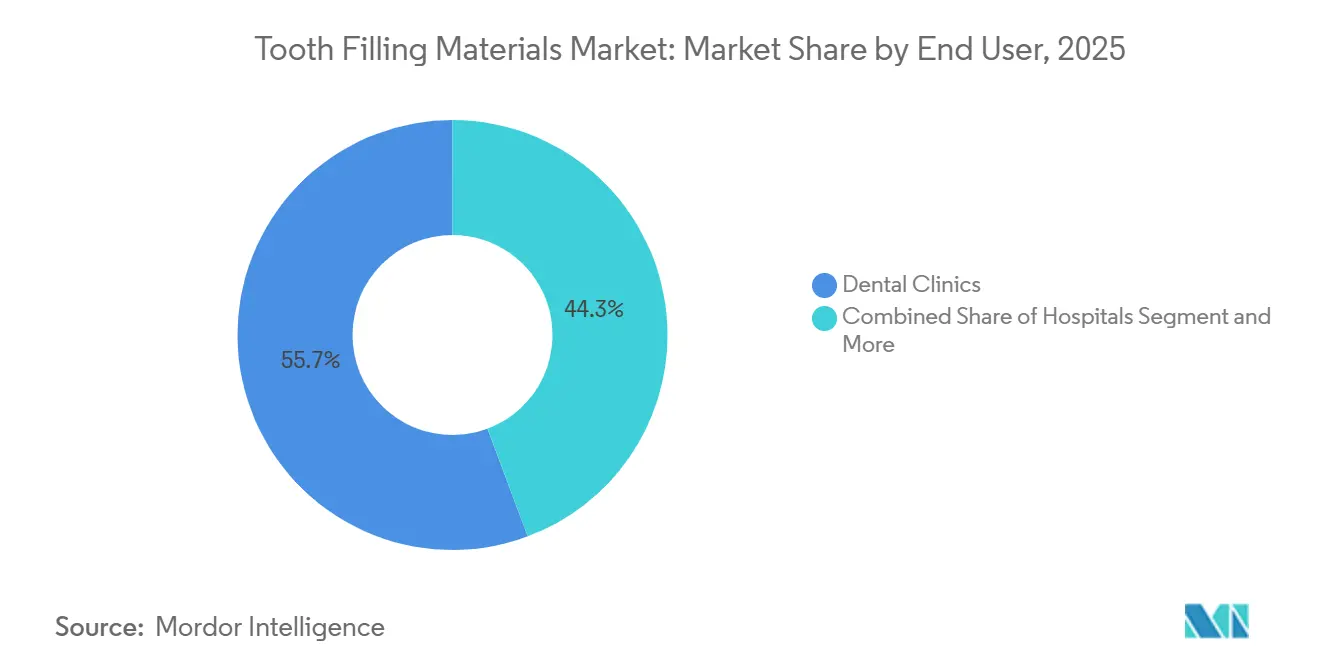

- Nach Endnutzer entfielen im Jahr 2025 55,70 % auf Zahnarztpraxen, während Krankenhäuser bis 2031 voraussichtlich mit einem CAGR von 10,34 % wachsen werden.

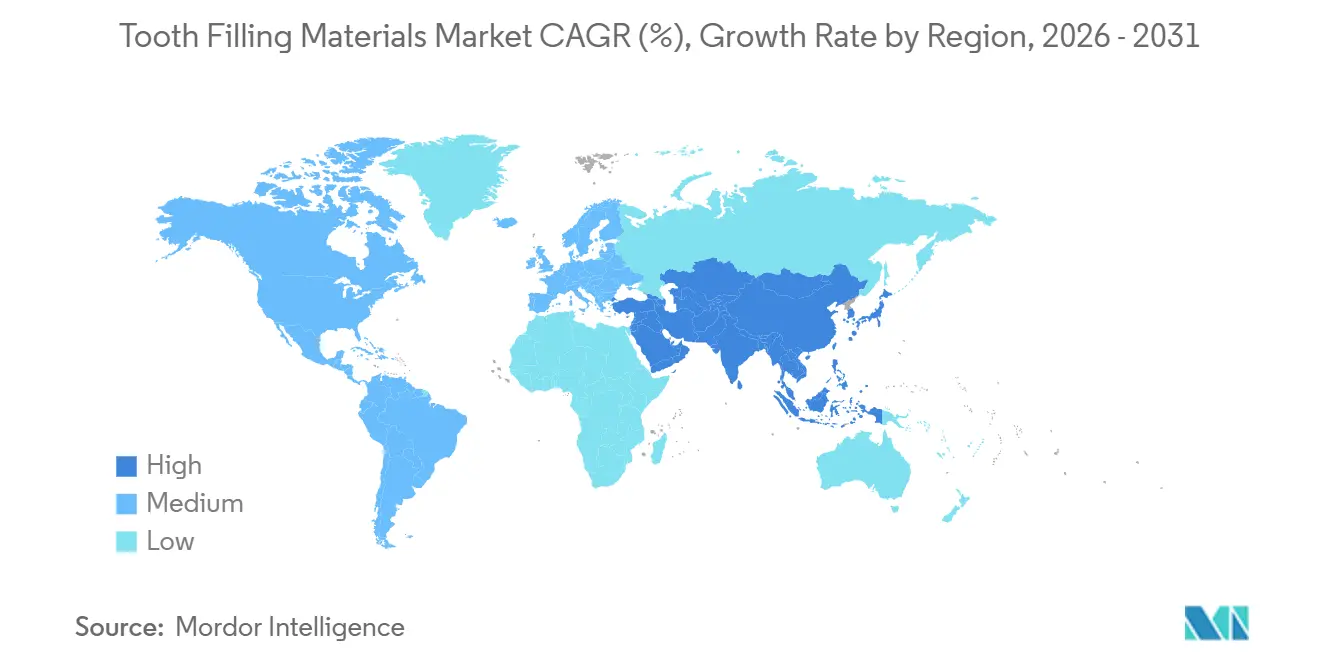

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,41 %, während der asiatisch-pazifische Raum im Markt für Zahnfüllungsmaterialien bis 2031 voraussichtlich mit einem CAGR von 12,84 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Zahnfüllungsmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe globale Kariesbelastung, die die restaurative Nachfrage aufrechthält | + 1.2% | Global, ausgeprägt in Ländern mit niedrigem und mittlerem Einkommen ohne präventive Infrastruktur | Langfristig (≥ 4 Jahre) |

| Steigende Präferenz für ästhetische, zahnfarbene Restaurationen | + 1.5% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und wachsendes Bewusstsein für Mundgesundheit, das das Verfahrensvolumen erhöht | + 0.9% | OECD-Länder, aufstrebende Mittelschichtgruppen in Indien, Brasilien und Südostasien | Langfristig (≥ 4 Jahre) |

| Rasche Innovation bei Kompositen, Glasionomerzementen und Universaladhäsiven | + 1.3% | Global, angeführt durch frühe Einführung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Amalgam-Ausstieg/Verbot beschleunigt den Wechsel zu quecksilberfreien Materialien | + 1.4% | EU, Nordamerika (IHS), ausgewählte asiatisch-pazifische Märkte, die das Minamata-Übereinkommen durchsetzen | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung erweitert indirekte Inlays/Onlays und Harz-/Keramikblöcke | + 0.8% | Hocheinkommensmärkte mit CAD/CAM-Durchdringung, Ausstrahlungseffekte auf Großstadtkliniken in APAC und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe globale Kariesbelastung, die die restaurative Nachfrage aufrechthält

Unbehandelte Zahnkaries an bleibenden Zähnen bleibt weltweit die am häufigsten vorkommende Erkrankung, wobei die WHO auf der Grundlage von Bewertungen der globalen Krankheitslast berichtet, dass fast 3,7 Milliarden Menschen betroffen sind und 2,4 Milliarden Erwachsene bis zum Alter von 70 Jahren unbehandelte Karies aufweisen.[1]Weltgesundheitsorganisation, "Globale Belastung durch Munderkrankungen," Weltgesundheitsorganisation Diese anhaltende Belastung hält die Basisprozeduren stabil, auch wenn präventive Programme in Regionen mit hoher Fluoridierung skalieren und schulbasierte Initiativen ausgeweitet werden. Urbanisierung und erhöhter Zugang zu zuckerreicher Ernährung erhöhen das Risiko in Schwellenmärkten, während gleichzeitig Versicherungsschutz und Einkommenswachstum mehr restaurative Versorgung ermöglichen. Versicherungslücken in großen nationalen Systemen verzögern weiterhin die Behandlung in unterversorgten Bevölkerungsgruppen, was zu einem stetigen Einsatz von Glasionomer und direkten Kompositen führt, sobald der Zugang verbessert wird. Belege bei älteren Erwachsenen zeigen hohe Raten fehlender und kariöser Zähne in den Vereinigten Staaten, was den Nachbehandlungsbedarf bei Senioren und medizinisch komplexen Patienten unterstreicht, die häufig unter Xerostomie leiden, was das Kariesrisiko erhöht.

Steigende Präferenz für ästhetische, zahnfarbene Restaurationen

Verbrauchererwartungen und die Sichtbarkeit in sozialen Medien prägen die Nachfrage nach natürlich aussehenden anterioren und posterioren Restaurationen, die sich in die umgebende Bezahnung einfügen. Vereinfachte Farbton-Kompositsysteme und verbesserte Transluzenzsteuerung reduzieren den Kompromiss zwischen Effizienz und Ästhetik in stark frequentierten Praxen. So führte Ivoclar im Jahr 2025 ein universelles Kompositsystem ein, das eine konstruierte Transluzenzverschiebung nutzt, um die Bulk-Platzierung zu unterstützen und gleichzeitig nach der Aushärtung eine dentinähnliche Opazität zu erreichen, was gut zu klinischen Hochdurchsatz-Zeitplänen passt.[2]Ivoclar, "Tetric Family Scientific Report Vol. 01/2025," Ivoclar Universaladhäsive mit zuverlässiger Haftung an Schmelz und Dentin rationalisieren ästhetische Arbeitsabläufe weiter und helfen Klinikern, vorhersehbare Ergebnisse unter variablen klinischen Bedingungen zu erzielen.[3]Kuraray Noritake Dental, "CLEARFIL Universal Bond Quick 2 Produktinformation," Kuraray Noritake Dental Da Behandler zunehmend Systeme bevorzugen, die eine Farbabdeckung mit weniger Artikelnummern und kürzerer Platzierungszeit ermöglichen, begünstigt der Markt für Zahnfüllungsmaterialien weiterhin ästhetische harzbasierte Optionen sowohl in der Allgemeinzahnheilkunde als auch in kosmetischen Praxen.

Rasche Innovation bei Kompositen, Glasionomerzementen und Universaladhäsiven

Die Komposit-Chemie entwickelt sich über die 2-mm-Inkrementschichtung hinaus, wobei Bulk-Fill-Formulierungen tiefere Aushärtungen ermöglichen und gleichzeitig Schrumpfungsspannungen kontrollieren und die Verschleißfestigkeit aufrechterhalten. Das Komposit-Portfolio von Solventum umfasst spannungsreduzierende Monomersysteme und optimierte Füllstoffe, die für eine einstufige Platzierung von 4,5 mm in posterioren Klasse-I- und Klasse-II-Restaurationen ausgelegt sind, was die Behandlungszeit verkürzt, ohne in vielen Fällen eine Deckschicht zu erfordern.[4]Solventum, "Filtek Bulk Fill und spannungsreduzierende Monomertechnologie," Neue Universaladhäsive reduzieren die Arbeitsschritte durch die Kombination von Ätzen, Primen und Bonden, und einige Systeme eliminieren traditionelle Einwirkzeiten aufgrund von Monomeren mit höherer Hydrophilie, die eine schnelle Dentininfiltration und sofortige Lichthärtung ermöglichen, was die Zykluszeit pro Patient in Hochvolumenkliniken verbessert. Auf der Glasionomer-Seite berichten von Fachleuten begutachtete Studien über erhebliche Verbesserungen der Druckfestigkeit und Fluoridfreisetzung bei Verwendung von Ionogel-, Titanhydroxid- und nanosilberdotierten bioaktiven Komponenten, was eine erweiterte Anwendung in posterioren lastragenden Szenarien unterstützt, bei denen Wiederaufladung und chemische Adhäsion klinische Prioritäten sind.[5]Royal Society of Chemistry, "Materials Advances Artikel zur Glasionomer-Verstärkung," Royal Society of Chemistry Diese Entwicklungen erweitern die Materialauswahl und ermöglichen maßgeschneidertere Strategien für Patienten mit hohem Kariesrisiko und Xerostomie, was ein nachhaltiges Wachstum im Markt für Zahnfüllungsmaterialien unterstützt.

Amalgam-Ausstieg/Verbot beschleunigt den Wechsel zu quecksilberfreien Materialien

Die globale Politik verschärft den Umgang mit Quecksilber in der Zahnheilkunde; die COP6 des Minamata-Übereinkommens hat ein Verbot der Herstellung und des Handels von Amalgam ab dem 1. Januar 2035 beschlossen, und die Europäische Union setzt ab 2025 ein umfassendes Verbot durch. In den Vereinigten Staaten kündigte der Indian Health Service an, die Verwendung von Amalgam in allen IHS- und Stammeszahnprogrammen bis 2027 zu beenden, was den Übergang zu Kompositen und Glasionomerzementen in öffentlichen Systemen beschleunigt. Einige Lieferanten haben während der Übergangsfenster eine begrenzte Amalgamverfügbarkeit aufrechterhalten, während sie Ausstiege planen, die mit den Vertragszeitplänen übereinstimmen. Kurzfristige Bevorratung in Märkten ohne unmittelbare Verbote kann einen vorübergehenden Anstieg für Legierungen der alten Generation erzeugen, bevor ein erwarteter Nachfragerückgang eintritt, wenn Bestände aufgebraucht und Beschaffungsregeln verschärft werden. Diese regulatorischen Verschiebungen verstärken eine dauerhafte Mischverschiebung im Markt für Zahnfüllungsmaterialien hin zu quecksilberfreien Materialien und Adhäsiven, die effiziente, ästhetische Restaurationen unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Materialien und begrenzte Erstattung für elektive Restaurationen | - 0.9% | Schwellenmärkte, US-amerikanische Medicare-Patienten ohne ergänzenden Zahnversicherungsschutz | Langfristig (≥ 4 Jahre) |

| Sicherheits- und regulatorische Überprüfung von Monomeren sowie MDR/FDA-Compliance-Belastung | - 0.7% | EU, Nordamerika, Ausstrahlungseffekte auf Märkte, die in diese Regionen exportieren | Mittelfristig (2–4 Jahre) |

| Polymerisationsschrumpfung und Techniksensitivität, die Sekundärkaries und Nachbehandlungen verursachen | - 0.5% | Global, insbesondere in öffentlichen Gesundheitseinrichtungen und zahnärztlichen Serviceorganisationen mit hohem Volumen und variablen Behandlerfähigkeiten | Mittelfristig (2–4 Jahre) |

| Zeit- und Qualifikationsintensität für mehrschichtige ästhetische Komposite in öffentlichen Einrichtungen und zahnärztlichen Serviceorganisationen | - 0.4% | Preissensible Märkte, kommunale Gesundheitszentren, ländliche Kliniken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Materialien und begrenzte Erstattung für elektive Restaurationen

Premium-Komposite, Bulk-Fill-Systeme und CAD/CAM-gefräste Blöcke verursachen höhere Anschaffungskosten als einfachere Alternativen, was die Budgets in öffentlichen Kliniken und bei Selbstzahlern ohne umfassenden Versicherungsschutz belasten kann. Lücken in der zahnärztlichen Erwachsenenversorgung in vielen Regionen erhöhen die Preissensibilität, was Kliniker dazu veranlasst, Ästhetik, Geschwindigkeit und Stückkosten bei der Auswahl von Restaurationsmaterialien abzuwägen. Krankenhäuser und Gemeinschaftskliniken müssen Kapitalinvestitionen für digitale Arbeitsabläufe gegen den Patientenmix und die in ihren Bundesstaaten und Regionen verfügbaren Erstattungsstrukturen abwägen. Politische Änderungen, die eine Kostenübernahme ermöglichen, wenn zahnärztliche Behandlung klinisch mit medizinischer Behandlung verknüpft ist, können den Zugang verbessern, aber diese Wege bleiben eng, und Dokumentationsanforderungen können den Verwaltungsaufwand erhöhen. Infolgedessen priorisieren Beschaffungsausschüsse häufig Universaladhäsive und vereinfachte Farbton-Komposite, die die Schulung standardisieren und Verschwendung reduzieren. Eine breitere Einführung fortschrittlicher indirekter Materialien kann jedoch in kosteneingeschränkten Umgebungen zurückbleiben, was das Wachstum im Markt für Zahnfüllungsmaterialien dämpft.

Sicherheits- und regulatorische Überprüfung von Monomeren sowie MDR/FDA-Compliance-Belastung

Materialsicherheitsprüfungen und Geräteklassifizierungsrahmen erfordern laufende Tests und Dokumentation, was die Markteinführungszeit verlängern und die Compliance-Kosten erhöhen kann. Hersteller, die die Europäische Union beliefern, müssen technische Dokumentation, klinische Bewertung und klinische Nachverfolgung nach dem Inverkehrbringen gemäß der Medizinprodukteverordnung aufrechterhalten, was für kleinere Lieferanten besonders belastend sein kann. Exporteure in die Vereinigten Staaten richten sich ebenfalls nach Qualitäts- und Kennzeichnungsstandards auf Geräteebene, und Änderungen der Risikokommunikation für bestimmte Chemikalien können schnelle Portfolioanpassungen erfordern. Der daraus resultierende Compliance-Aufwand kann das Einführungstempo neuer Monomere und Füllstoffe verlangsamen und Markteinführungen auf Hochvolumen-Universalsysteme konzentrieren, bei denen die Kapitalrendite sicherer ist. Infolgedessen dämpfen regulatorische Gegenwinds die Rate, mit der Nischenformulierungen in den Markt für Zahnfüllungsmaterialien eintreten, selbst wenn sich Mainstream-Systeme weiter verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Kompositharz inmitten von Bulk-Fill- und vereinfachten Farbinnovationen

Kompositharz hielt im Jahr 2025 mit einem Anteil von 42,37 % die führende Position, da kontinuierliche Fortschritte in der Füllstofftechnologie, der Polymerisationschemie und der Farbtonvereinfachung die Präferenz der Kliniker für ästhetische und effiziente Arbeitsabläufe stärkten. Das Segment profitiert weiterhin von Bulk-Fill-Kompositen, die tiefere Aushärtungen ermöglichen, und von Universaladhäsiven, die die Bondingschritte für eine breite Palette von Indikationen verkürzen. Die Komposit-Produktfamilien von Solventum umfassen spannungsreduzierende Monomersysteme und eine einstufige Platzierung bis zu 4,5 mm, was Kliniken hilft, den Durchsatz zu steuern, ohne die Verschleißleistung bei posterioren Restaurationen zu beeinträchtigen. Das universelle Kompositsystem von Ivoclar aus dem Jahr 2025 nutzt einen konstruierten Transluzenzübergang während der Aushärtung, um die Einpassung und Aushärtungstiefe zu verbessern, kombiniert mit einer Hochleistungs-Lichtaktivierung zur Beschleunigung der Bulk-Platzierung. Diese Designs entsprechen den Anforderungen der allgemeinen Zahnarztpraxis an eine vorhersehbare Farbanpassung mit weniger Artikelnummern und unterstützen gleichzeitig Klasse-I- und Klasse-II-Anwendungen in stark frequentierten Terminplänen. Der Markt für Zahnfüllungsmaterialien verzeichnet eine höhere Akzeptanz vereinfachter Farbton-Systeme in zahnärztlichen Dienstleistungsorganisationen und Gruppenpraxen, die Lagerbestand und Schulung standardisieren.

Glasionomerzemente erweitern ihre Rolle, da Studien signifikante Verbesserungen der Druckfestigkeit und Fluoridfreisetzung bei Verwendung von Nanopartikel- und bioaktiven Zusätzen zeigen. Eine von Fachleuten begutachtete Studie berichtete über eine Druckfestigkeit, die die ISO-Schwellenwerte für den posterioren Einsatz mit Ionogel- und Titanhydroxid-Zusätzen erfüllte und übertraf. Gleichzeitig zeigte eine andere Studie nanosilberdotiertes bioaktives Glasionomer mit höherer kumulativer Fluoridfreisetzung als herkömmliche Formulierungen. Diese Eigenschaften machen Glasionomere für ältere Erwachsene und Patienten mit hohem Kariesrisiko attraktiv, die von chemischer Adhäsion und Fluorid-Wiederaufladung profitieren. In der hochwertigen indirekten Versorgung unterstützen Lithiumdisilikat und Hybridkeramiken Inlays und Onlays, die chairside gefertigt werden können, obwohl Kapitalkosten die Einführung in Kliniken mit geringerem Volumen einschränken. Silberamalgam zeigt in bestimmten Märkten einen vorübergehenden Anstieg aufgrund von Übergangsplanung und Lagerverhalten, aber regulatorische Zeitpläne deuten auf eine säkulare Verschiebung zu quecksilberfreien Optionen bis 2031 hin.

Nach Füllungstyp: Chairside-Komfort direkter Füllungen gegenüber CAD/CAM-gesteuerter Präzision indirekter Füllungen

Direkte Füllungen hielten im Jahr 2025 einen Anteil von 58,41 % am Markt für Zahnfüllungsmaterialien aufgrund der Platzierung in einer einzigen Sitzung, niedrigerer Materialkosten und eines minimalen Gerätebedarfs in der allgemeinen Zahnarztpraxis. Bulk-Fill-Komposite reduzieren die Anzahl der Schichten und verbessern die Effizienz, während Universaladhäsive das Bonden auf verschiedenen Zahnsubstraten beschleunigen. Die Bulk-Fill-Systeme von Solventum sind so konzipiert, dass sie eine zuverlässige Aushärtungstiefe und kontrollierte Schrumpfungsspannung liefern, was posteriore Klasse-II-Restaurationen in Hochdurchsatz-Umgebungen vorhersehbarer macht. Adhäsivfortschritte mit Monomeren höherer Hydrophilie ermöglichen eine schnelle Dentinpenetration und sofortige Lichthärtung, was die Einwirkzeit eliminiert und die Behandlungszeit pro Restauration in unabhängigen Bewertungen reduziert. Diese Zeiteinsparungen entsprechen der Klinikwirtschaft und verringern den Schulungsaufwand für Assistenten und Berufseinsteiger.

Indirekte Füllungen wachsen, da Scanner, cloudbasierte Designplattformen und chairside-Fräsmaschinen die traditionelle Zeitspanne von der Abformung bis zur Eingliederung verkürzen. Die Marktgröße für Zahnfüllungsmaterialien im Bereich indirekte Füllungen wird bis 2031 voraussichtlich mit einem CAGR von 8,89 % wachsen, da mehr Praxen CAD/CAM für Inlays und Onlays einsetzen, die präzise Okklusion und Ränder erfordern. Die Scanner- und Cloud-Suite von Dentsply Sirona ermöglicht die Echtzeit-Fallfreigabe mit Labors, was das Risiko von Nachfertigungen reduziert und die Durchlaufzeiten für ästhetische indirekte Fälle beschleunigt. Belege zu Lithiumdisilikat-Kronen und Harzmatrix-Keramiken zeigen klinisch akzeptable Randspaltbreiten und hohe Bruchfestigkeit, die typische Okklusionsbelastungen übertreffen, was konservative Overlays in Prämolaren und Molaren unterstützt. Die additive Fertigung schreitet ebenfalls voran, mit gedruckten Harzblöcken, die bei Verklebung mit MDP-haltigen Adhäsiven hohe Druck- und Zugfestigkeit erreichen, obwohl Kosten und Nachbearbeitungsabläufe die Einführung noch beeinflussen. Kapitalkosten für Scanner und Fräsmaschinen bleiben eine Einschränkung in ländlichen und Einzelpraxen, was die Dominanz direkter Komposite in diesen Umgebungen aufrechterhält, auch wenn städtische Kliniken und zahnärztliche Dienstleistungsorganisationen indirekte Arbeitsabläufe skalieren.

Nach Endnutzer: Volumenführerschaft von Zahnarztpraxen gegenüber der Integration von Krankenhäusern in primäre Versorgungspfade

Zahnarztpraxen machten im Jahr 2025 55,70 % des Marktes für Zahnfüllungsmaterialien aus, aufgrund spezialisierter chairside-Ausrüstung, optimierter Behandlungsraumlayouts und des Fokus der Behandler, der produktive Terminpläne unterstützt. Cloud-verbundene Ökosysteme, die Scanner, Design und Kommunikation integrieren, sind auf Kliniknetzwerke ausgerichtet, die das Gerätemanagement zentralisieren. Die Unternehmensmodule von Dentsply Sirona ermöglichen es zahnärztlichen Dienstleistungsorganisationen, Labors und Geräte über Standorte hinweg zu koordinieren, was mit standardisierten Materialformularen und dem Einkauf übereinstimmt. Anbieter mit Portfolios, die von endodontischen bis zu restaurativen Schritten reichen, setzen auf integrierte Arbeitsabläufe, um den Anteil am Umsatz in Kliniken zu erhöhen. Präventive Fortschritte können einige direkte Restaurationen verzögern, aber erhöhtes Bewusstsein und Screening halten die Behandlungspipelines in versicherten Kohorten stabil.

Krankenhäuser entwickeln sich schneller mit einer Wachstumsrate von 10,34 % bis 2031, da die Mundgesundheit in das breitere Management chronischer Erkrankungen und perioperative Protokolle integriert wird. Politische Signale, die zahnärztliche Eingriffe mit medizinischen Indikationen verknüpfen, ermöglichen eine begrenzte Kostenübernahme in gezielten Fällen, was die restaurative Kapazität innerhalb von Krankenhausnetzwerken und angeschlossenen Kliniken unterstützt. Programmmodelle für ältere Erwachsene und doppelt anspruchsberechtigte Patienten betonen medizinisch notwendige Versorgung, während Xerostomie und Wurzelkaries bei Senioren die Nachfrage nach fluoridfreisetzenden Materialien aufrechterhalten. Parallel dazu navigieren Dentallabore und hausinterne Krankenhauslabore in Europa die sich entwickelnden Dokumentationsregeln für maßgefertigte Geräte, wobei Berufsverbände für verhältnismäßige Anforderungen eintreten, die den Zugang erhalten und die Kostensteigerung begrenzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,41 % am Markt für Zahnfüllungsmaterialien, da hohe Pro-Kopf-Ausgaben für Zahnpflege, private Versicherungen und die frühe Einführung von Premium-Kompositen und Scannern die Nachfrage aufrechterhalten haben. Die Region setzt ihren Übergang zu quecksilberfreien Materialien fort, wobei der Indian Health Service bis 2027 die Verwendung von Amalgam in bundesstaatlichen und Stammesprogrammen einstellen wird, was die Beschaffung und Schulung auf Komposite und Glasionomere ausrichtet. Zahnärztliche Dienstleistungsorganisationen treiben standardisierte Formulare und Mengenrabatte voran, was vereinfachte Farbton-Komposite und Universaladhäsive unterstützt. Digital ausgestattete Praxen verbinden Scanner mit Cloud-Plattformen zur Koordination mit Labors, während Selbstzahler- und ländliche Standorte einen direkten Komposit-Fokus beibehalten, wo Kapitalbudgets begrenzt sind.

Europa ist durch regulatorischen Schwung geprägt, der Amalgam bis 2025 aus der Routineversorgung entfernte, was den Übergang zu Kompositen und Glasionomeren in öffentlichen und privaten Systemen beschleunigt. Die Einführung von Universaladhäsiven und vereinfachten Farbton-Kompositen ist in Westeuropa stark, wo Kliniken vorhersehbare Ästhetik und reduzierte Behandlungszeit bevorzugen. Die Umsetzung von Gerätedokumentations- und Marktüberwachungsanforderungen prägt weiterhin die Lieferantenbeteiligung, wobei Berufsorganisationen mit Regulierungsbehörden über verhältnismäßige Erwartungen an Dentallabore und maßgefertigte Geräte verhandeln. Die Region nutzt auch chairside-Fräsen und CAD/CAM-Arbeitsabläufe in städtischen Gebieten, obwohl kleinere Kliniken je nach Fallkomplexität Labore für gepresste oder gefräste Keramiken bevorzugen können.

Der asiatisch-pazifische Raum führt die zukünftige Expansion mit einem prognostizierten CAGR von 12,84 % an, da Wachstum der Mittelschicht, städtische Versicherungspilotprojekte und Investitionen in die klinische Infrastruktur die restaurativen Volumina steigern. Die regionale Durchsetzung im Einklang mit dem Minamata-Übereinkommen verstärkt den Übergang zu quecksilberfreien Materialien, was Lieferanten mit breiten Komposit- und Adhäsiv-Portfolios zugute kommt. Japan, Australien und Südkorea halten eine fortgeschrittene Einführung digitaler Arbeitsabläufe in größeren Praxen aufrecht. Gleichzeitig wenden öffentliche Gesundheitsprogramme in Teilen Südostasiens atraumatische Restaurationstechniken mit Glasionomeren in Gemeinschaftsumgebungen an. Studien zu gedruckten Harzblöcken und Lithiumdisilikat stärken das Vertrauen in indirekte Overlays, wo die Scanner-Durchdringung zunimmt, obwohl Kapitalkosten die Einführung nach Marktsegment weiterhin modulieren.

Wettbewerbslandschaft

Der Markt für Zahnfüllungsmaterialien ist an der Spitze mäßig konsolidiert, mit einer Gruppe multinationaler Hersteller und einer langen Reihe regionaler Anbieter. Führende globale Dentalmarken behaupten ihre Positionen durch integrierte Portfolios, die Adhäsiv-, Komposit-, Glasionomer- und indirekte CAD/CAM-Materialsysteme abdecken. Produktstrategien konzentrieren sich auf optimierte Arbeitsabläufe, einschließlich universeller Adhäsive, die mit mehreren Ätzmodi kompatibel sind, sowie vereinfachter Farbkomposite, die die Anzahl der Artikelnummern und den Schulungsaufwand für DSOs und große Gruppenpraxen reduzieren. Anbieter betonen zudem schrittweise Verbesserungen bei Schrumpfungsspannung und Verschleiß, was langlebigere posteriore Restaurationen und weniger postoperative Überempfindlichkeiten in der Allgemeinpraxis unterstützt.

Digital vernetzte Ökosysteme schaffen Wechselkosten, indem Scanner, Designsoftware sowie chairside- oder laborseitige Fräsanlagen mit proprietären Materialfamilien und validierten Arbeitsabläufen verknüpft werden. Dentsply Sironas Cloud- und Scanner-Suite veranschaulicht diesen Ansatz und ermöglicht die Zusammenarbeit in Echtzeit sowie die Qualitätskontrolle zwischen Kliniken und Laboren, die auf kompatible Blöcke und Zemente standardisieren. Klinische Evidenz für Harzmatrixkeramiken und Lithiumdisilikat-Overlays unterstützt weiterhin die Akzeptanz für konservative indirekte Restaurationen, was die Materialauswahl an digitale Investitionen in hochfrequentierten städtischen Kliniken knüpft. Parallel dazu verbessert die Forschung an fortschrittlichen Glasionomeren deren Eignung für den posterioren Bereich und stärkt ihre Rolle in geriatrischen und kommunalen Programmen, was eine multimateriell ausgerichtete Versorgung nach Indikation und Patientenprofil aufrechterhält.

Die Regulierungspolitik ist ein entscheidendes Merkmal des Wettbewerbs, da Anbieter Portfolio-Aktualisierungen zeitlich so abstimmen, dass sie Quecksilberverboten entsprechen und die Dokumentations- sowie Nachmarktüberwachungsanforderungen in der EU und in Exportmärkten erfüllen. Öffentliche Gesundheitssysteme und DSOs bündeln Einkäufe, was den Preisdruck erhöht und Plattformen begünstigt, die Techniken teamübergreifend standardisieren. Unternehmen, die klinische Evidenz, regulatorische Konformität und cloud-verbundene Arbeitsabläufe aufeinander abstimmen, sind am besten positioniert, um Marktanteile zu gewinnen, da Kliniken universelle Adhäsive und vereinfachte Bulk-Fill-Komposite einsetzen. Der Markt für Zahnfüllungsmaterialien belohnt daher Anbieter mit glaubwürdiger Wissenschaft, zuverlässiger Schulungsunterstützung und nahtloser Integration in bestehende klinische und digitale Arbeitsabläufe.

Marktführer der Branche für Zahnfüllungsmaterialien

-

Coltene Holding AG

-

Dentsply Sirona Inc.

-

Ivoclar Vivadent AG

-

GC Corporation

-

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Der Indian Health Service, US-Gesundheitsministerium, gab bekannt, dass er die Verwendung von quecksilberhaltigem Dentalamalgam in allen Programmen des Indian Health Service und der Stammesdentalprogramme bis 2027 einstellen wird und auf quecksilberfreie Restaurationsmaterialien umstellt. Die Entscheidung steht im Einklang mit den Leitlinien der US-amerikanischen Lebens- und Arzneimittelbehörde, die Bedenken hinsichtlich der Quecksilberanreicherung äußert und nicht-quecksilberhaltige Materialien für Hochrisikopopulationen empfiehlt.

- März 2025: Ivoclar Vivadent AG brachte Tetric Plus auf den Markt, ein vereinfachtes universelles Kompositsystem mit vier Cluster-Farbtönen, die alle 16 klassischen VITA-Farbtöne abdecken, einer 4-mm-Bulk-Fill-Fähigkeit und einer 3-Sekunden-Aushärtezeit mit Bluephase PowerCure. Das Produkt integriert die patentierte Visual Transformation Technology (VTT), die eine Transluzenz von 36 % vor der Polymerisation für eine zuverlässige Aushärtungstiefe bietet und nach der Polymerisation auf 13 % reduziert wird, um eine natürliche dentinimitierende Opazität zu erzielen.

- Februar 2025: Dentsply Sirona hob das 15-jährige Jubiläum der SDR Bulk-Fill-Komposittechnologie hervor und betonte deren anhaltende Verwendung bei direkten Restaurationsverfahren und Zahnfüllungen. Das Unternehmen berichtete, dass die Technologie weltweit in mehr als 135 Millionen Restaurationen eingesetzt worden war und ein wichtiger Bestandteil seines Portfolios an Restaurationsmaterialien blieb.

Berichtsumfang des globalen Marktes für Zahnfüllungsmaterialien

Gemäß dem Umfang des Berichts sind Zahnfüllungsmaterialien biokompatible restaurative Substanzen, die zur Reparatur von Karies und beschädigten Zahnstrukturen verwendet werden. Sie umfassen Komposite, Glasionomere, Keramiken, Amalgam, Gold und aufkommende bioaktive Materialien, die zur Wiederherstellung von Funktion und Ästhetik entwickelt wurden. Dieser Markt spiegelt die Nachfrage nach dauerhaften, ästhetischen und minimal-invasiven Zahnrestaurationen wider, angetrieben durch die zunehmende Kariesprävalenz und die Patientenpräferenz für zahnfarbene Füllungen.

Der Markt für Zahnfüllungsmaterialien ist nach Materialtyp, Füllungstyp, Endnutzer und Geografie segmentiert. Nach Materialtyp ist der Markt in Kompositharz, Silberamalgam, Glasionomer, Goldfüllungen, Keramiken und andere segmentiert. Nach Füllungstyp in direkte Füllungen und indirekte Füllungen. Nach Endnutzer ist der Markt in Zahnarztpraxen, Krankenhäuser und Dentallabore segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Kompositharz |

| Silberamalgam |

| Glasionomerzement |

| Goldfüllungen |

| Keramik |

| Sonstiges |

| Direkte Füllungen |

| Indirekte Füllungen |

| Zahnarztpraxen |

| Krankenhäuser |

| Dentallabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Kompositharz | |

| Silberamalgam | ||

| Glasionomerzement | ||

| Goldfüllungen | ||

| Keramik | ||

| Sonstiges | ||

| Nach Füllungstyp | Direkte Füllungen | |

| Indirekte Füllungen | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Krankenhäuser | ||

| Dentallabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Wachstumsaussicht des Marktes für Zahnfüllungsmaterialien bis 2031?

Es wird erwartet, dass er von 2,61 Milliarden USD im Jahr 2026 auf 3,55 Milliarden USD bis 2031 mit einer CAGR von 6,35 % basierend auf aktuellen Prognosen ansteigt.

Welche Segmente wachsen am schnellsten im Markt für Zahnfüllungsmaterialien?

Indirekte Füllungen werden voraussichtlich mit einem CAGR von 8,89 % wachsen, Krankenhäuser mit einem CAGR von 10,34 % und der asiatisch-pazifische Raum mit einem CAGR von 12,84 % bis 2031, was Digitalisierung und verbesserten Zugang widerspiegelt.

Wie wirken sich globale Quecksilberpolitiken auf restaurative Entscheidungen aus?

Die Entscheidung des Minamata-Übereinkommens und das EU-Verbot beschleunigen den Wechsel zu quecksilberfreien Materialien, während der US-amerikanische Indian Health Service die Amalgamverwendung bis 2027 beenden wird, was Komposite und Glasionomerzemente stärkt.

Welche Faktoren treiben die Einführung vereinfachter Farbsysteme und Bulk-Fill-Komposite voran?

Kliniken wünschen schnellere Platzierung und zuverlässige Ästhetik; Universaladhäsive und konstruierte Transluzenz-Systeme reduzieren Schritte und Artikelnummern und erhalten dabei Aushärtungstiefe und Einmischung.

Welche Rolle spielen Glasionomerzemente in der aktuellen restaurativen Praxis?

Verstärkte Glasionomerzemente mit verbesserter Festigkeit und hoher Fluoridfreisetzung gewinnen bei geriatrischen Patienten und Patienten mit hohem Kariesrisiko an Bedeutung, bei denen chemische Haftung und Wiederaufladung klinische Prioritäten sind.

Wie verändert die Digitalisierung restaurative Arbeitsabläufe im Markt für Zahnfüllungsmaterialien?

Intraorale Scanner, Cloud-Design und chairside-Fräsen verkürzen die Durchlaufzeiten für Inlays und Onlays, obwohl Kapitalkosten die Einführung auf zahnärztliche Serviceorganisationen und städtische Praxen lenken, während direkte Komposite andernorts weiterhin vorherrschend sind.

Seite zuletzt aktualisiert am: