Dentalgyps-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 319 Millionen US-Dollar |

| Marktgröße (2031) | 473.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

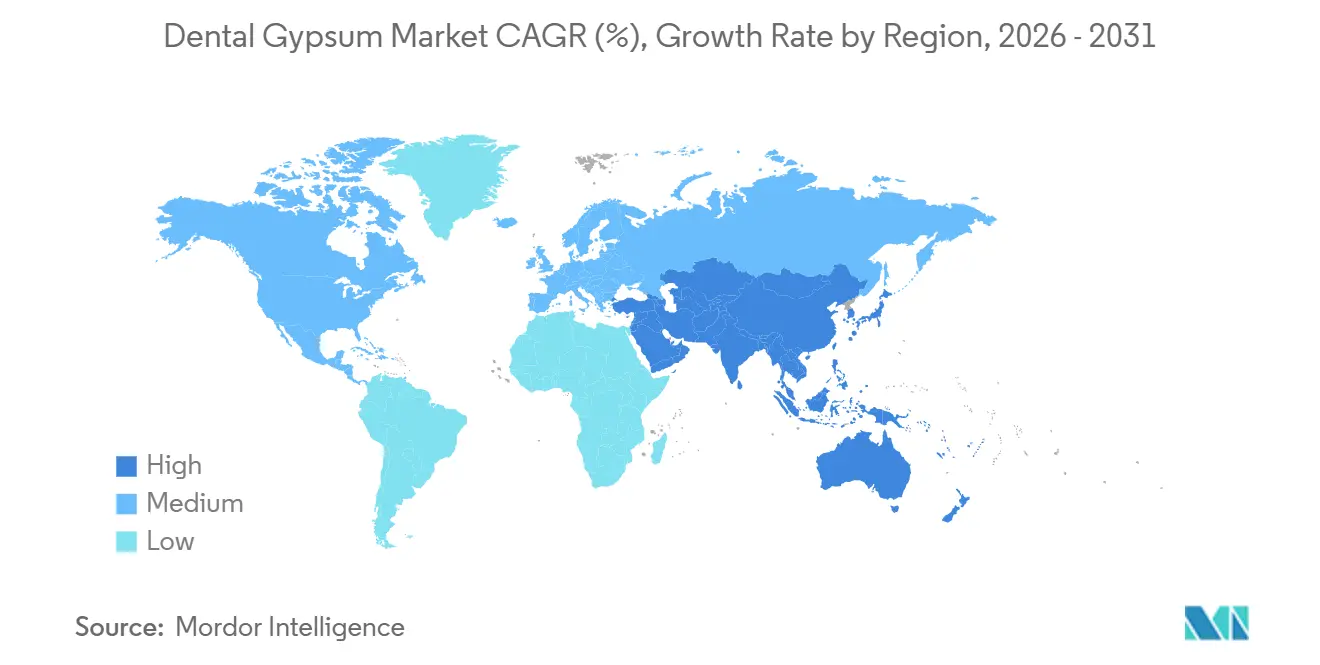

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dentalgyps-Marktanalyse von Mordor Intelligence

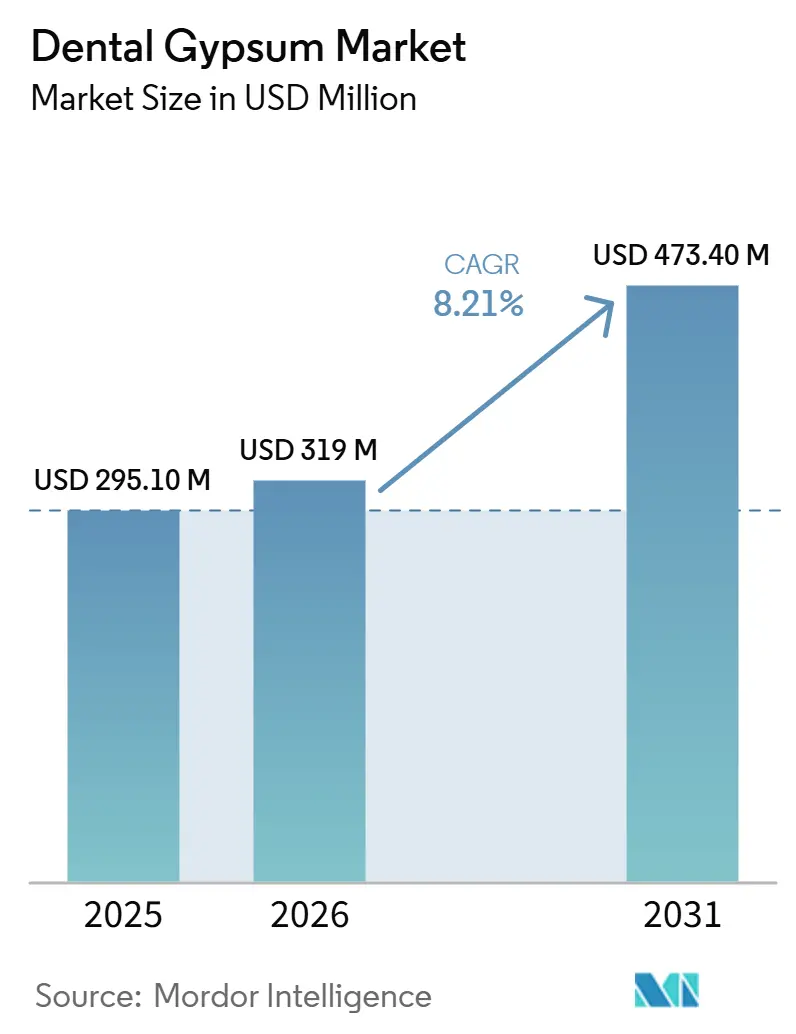

Die Dentalgyps-Marktgröße wird voraussichtlich von USD 295,10 Millionen im Jahr 2025 und USD 319 Millionen im Jahr 2026 auf USD 473,40 Millionen bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 8,21 % verzeichnen.

Das Wachstum kieferorthopädischer und prothetischer Eingriffe stärkt die klinische Relevanz von Studienmodellen, auch wenn Intraoralscanner und 3-D-Drucker in städtischen Praxen zunehmend an Bedeutung gewinnen. Hochfeste Typ-IV-Formulierungen gewinnen Marktanteile, da Implantatverifikationen und Vollbogenrestaurationen nach wie vor Druckfestigkeiten von über 5.000 psi für wiederholbare Einproben erfordern. Die grenzüberschreitende Auslagerung von Laborarbeiten, ermöglicht durch die Maßhaltigkeit nach ISO 6873, reorganisiert die Beschaffungsmuster und verlagert Großeinkäufe im Dentalgyps-Markt in Richtung China und Indien, während Lieferanten unter Druck stehen, sich durch staubarme und schnellabbindende Optionen zu differenzieren. Die Nachfrage in Nordamerika bleibt solide, jedoch begrenzen die OSHA-Vorschriften für kristallines Siliziumdioxid, Entsorgungsregeln für Schwefelwasserstoff und Alternativen aus Kunstharzdrucken das Volumenwachstum in unabhängigen Laboren.

Wichtigste Erkenntnisse des Berichts

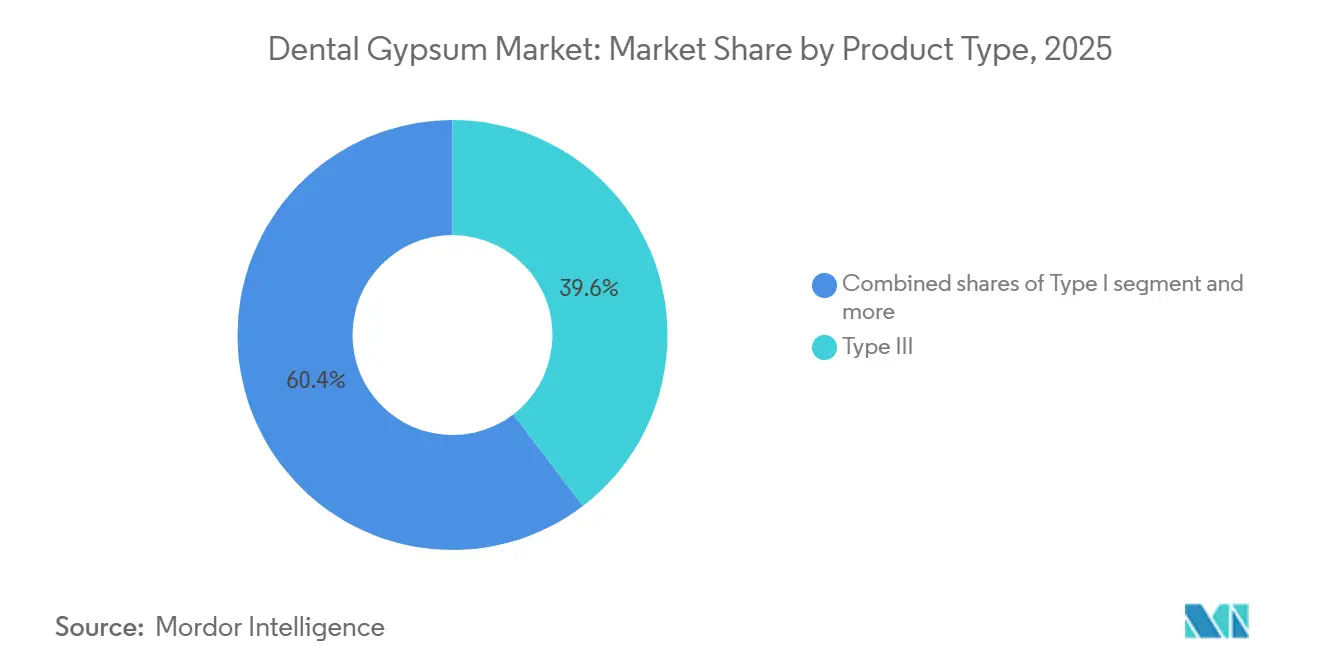

- Nach Produkttyp führte Typ III im Jahr 2025 mit einem Umsatzanteil von 39,63 %, während Typ IV bis 2031 voraussichtlich mit einem CAGR von 8,67 % wachsen wird.

- Nach Anwendung entfielen Studien- und Diagnosemodelle im Jahr 2025 auf 42,78 % des Dentalgyps-Marktanteils, während Implantatmodelle und Verifikationsschablonen bis 2031 voraussichtlich mit einem CAGR von 8,57 % wachsen werden.

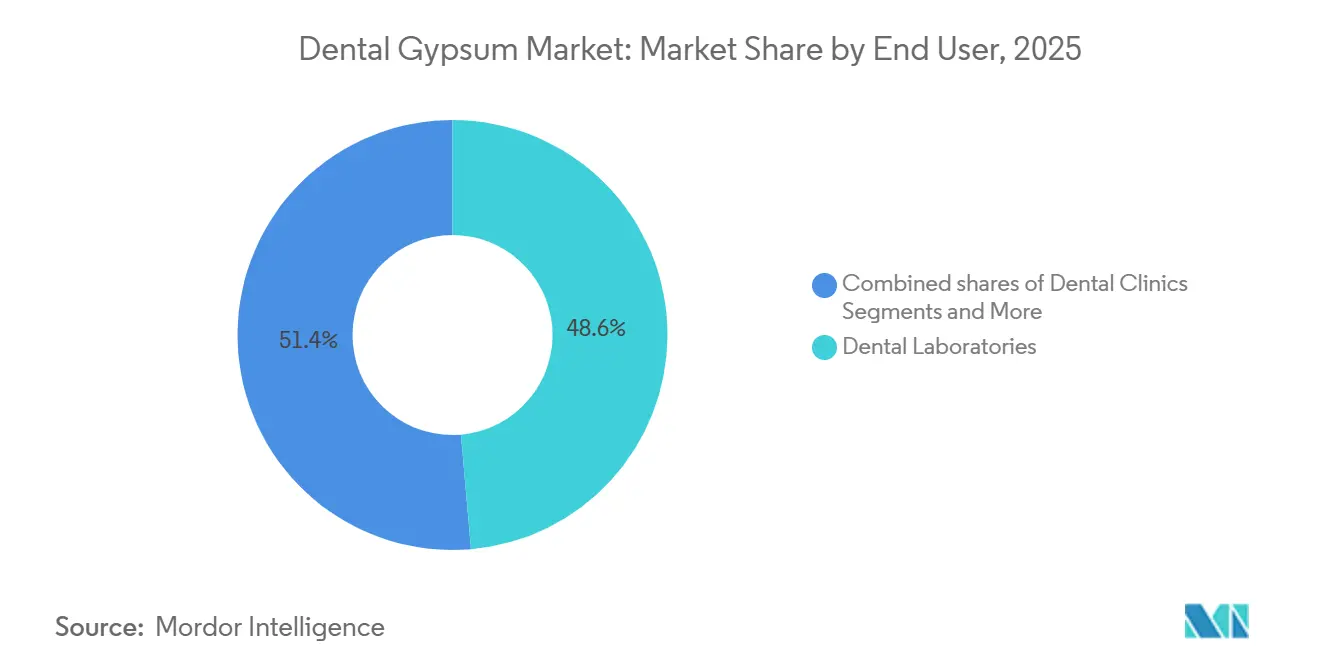

- Nach Endnutzer hielten Dentallabore im Jahr 2025 einen Anteil von 48,63 % an der Dentalgyps-Marktgröße, während Zahnarztpraxen auf dem Weg zum schnellsten CAGR von 8,49 % bis 2031 sind.

- Nach Geografie entfielen auf Nordamerika 38,13 % des Wertes im Jahr 2025, während Asien-Pazifik mit einem CAGR von 8,41 % bis 2031 am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Dentalgyps-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Fallzahlen in der Prothetik | +1.8% | Global, insbesondere alterndes Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Dentallaboren und Auslagerung | +1.5% | China, Indien, Vietnam mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum kieferorthopädischer Behandlungen, insbesondere im Asien-Pazifik-Raum | +1.6% | China, Indien, Südkorea, aufstrebendes Lateinamerika | Mittelfristig (2–4 Jahre) |

| ISO 6873-Standardisierung unterstützt Qualität und marktübergreifende Akzeptanz | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Implantatmodell- und Verifikationsabläufe bevorzugen weiterhin hochfeste Stumpfmassen | +1.4% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kosten-/Zeitvorteil von Gips für ausgewählte Studienmodelle mit hohem Durchsatz gegenüber 3-D-gedruckten | +1.0% | Nordamerika, Europa, preissensible Labore im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fallzahlen in der Prothetik

Die alternde Bevölkerung in Nordamerika und Westeuropa treibt die Nachfrage nach Kronen, Brücken und Totalprothesen an und steigert die Restaurationserlöse bis 2032 auf einem Wachstumspfad von 6,1 % [1]PubMed Central, "Trends und Demografie in der prothetischen Behandlung," pmc.ncbi.nlm.nih.gov. Selbst wenn digitale Prothesen die Behandlungsbesuche um fast ein Drittel reduzieren, gießen Labore weiterhin Typ-III-Basen, um Küvetten während der Polymerisation und beim okklusalen Remontieren zu stabilisieren. Klinische Studien bestätigen, dass Gipsmeistermodelle CAD/CAM-Fräsartefakte erkennen, die auf dem Bildschirm unsichtbar sind, und so die Randintegrität schützen. Da ein Gipsabguss für USD 2 eine Neuanfertigung für USD 3.000 verhindert, behalten Kliniker das Material in ihrem Qualitätskontrollprotokoll. Infolgedessen wird die Prothetik bis 2031 voraussichtlich mehr als 14 Millionen zusätzliche Abgüsse pro Jahr hinzufügen, was eine stetige Expansion des Dentalgyps-Marktes unterstützt.

Expansion von Dentallaboren und Auslagerung

Die Konvergenz der ISO-Toleranzstandards ermöglicht es nun, dass ein in Shenzhen gegossener Stumpf eine in Chicago gefräste Krone mit derselben Randgenauigkeit von 50 Mikrometern aufnimmt. Diese regulatorische Gleichstellung katalysierte eine Verlagerung von über 65 % der nordamerikanischen CAD/CAM-Kronen- und Brückenarbeiten in Superlabore im Asien-Pazifik-Raum, konzentrierte die Beschaffung und senkte die gelieferten Typ-III-Kosten auf unter USD 0,50 pro Modell. Indische Zahntourismuskliniken, die 2024 eine halbe Million ausländische Patienten behandelten, betreiben hauseigene Labore, die Gips für Behandlungsplanungsführungen bevorzugen, was einen weiteren Wachstumskanal eröffnet. Automatisierte Mischsilos und Vakuumkonditionierung reduzieren die Abbindezeitschwankungen und ermutigen Hochvolumenlabore, Mehrjahresverträge abzuschließen, die Rohgips zu Minenpreisen sichern. Diese Dynamiken steigern gemeinsam die langfristige Nachfrage im Dentalgyps-Markt und verschärfen den Lieferantenwettbewerb in Bezug auf Service statt Chemie.

Wachstum kieferorthopädischer Behandlungen, insbesondere im Asien-Pazifik-Raum

Die Therapie mit transparenten Schienen wächst mit 10,7 % pro Jahr, doch physische Retentionskontrollen alle zwei Monate stützen sich weiterhin auf schnellabbindenden kieferorthopädischen Stein [2]Journal of Clinical Orthodontics, "Wachstum der Therapie mit transparenten Schienen," jco-online.com. Jugendliche in China und Indien, angetrieben durch steigende verfügbare Einkommen, treiben die Durchdringung von Apparaturen über 8 %. Jeder festsitzende Apparaturfall verbraucht etwa 150 Gramm Typ-III-Stein für die Bogenlängenanalyse, während jeder Schienenfall typischerweise zwei gegossene Verifikationsmodelle erzeugt. Südkoreanische Kliniken mit einer Scannerdurchdringung von über 60 % gießen dennoch Gips vor der Patientenentlassung, was Korrekturzyklen durch sofortiges Erkennen von Schienensitzfehlern verkürzt. Das Ergebnis ist ein anhaltender mittelfristiger Schub für den Dentalgyps-Markt, selbst in hochdigitalisierten Regionen.

ISO 6873-Standardisierung ermöglicht marktübergreifende Akzeptanz

Die Revision von 2013 führte 24-Stunden-Expansionstests und eine Untergrenze von 5.000 psi für die Druckfestigkeit von Typ IV ein und schuf damit eine globale Referenz, die redundante regionale Zulassungen überflüssig macht [3]FDA, "Premarket Notification 510(k)," fda.gov. Die Konformität erfüllt die US-amerikanischen 510(k)-Anmeldungen und vereinfacht die EU-CE-Kennzeichnung, sodass asiatische Hersteller ohne umfangreiche Neuvalidierung in westliche Vertriebskanäle eintreten können. Während die Kommodifizierung die Margen drückt, nutzen Lieferanten den offenen Standard, um Mehrwertleistungen wie Kartuschen-Dosierung, Farbkodierung und siliziumdioxidfreie Varianten zu bündeln, die die OSHA-Belastung reduzieren. Die Standardisierung unterstützt auch digitale Mehrstandort-Workflows, bei denen die Modellverifikation in einem Land die Restaurationsgenauigkeit in einem anderen schützt, was die systemische Nachfrage im gesamten Dentalgyps-Markt stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Intraoralscanern, die modellfreie oder gedruckte Workflows ermöglichen | –1.2% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu 3-D-gedruckten Modellen, die gegossenen Stein in Laboren verdrängen | –0.9% | Nordamerika, Europa, frühe Anwender im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| OSHA/NIOSH- Belastung durch Einhaltung der Siliziumdioxid-Expositionsvorschriften in Laboren | –0.6% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Langfristig (≥ 4 Jahre) |

| Entsorgungsbeschränkungen für Gips (H₂S-Risiko) erhöhen Handhabungskosten | –0.4% | EU, ausgewählte US-Bundesstaaten mit strengen Umweltvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Intraoralscanern, die modellfreie oder gedruckte Workflows ermöglichen

Die Scannerdurchdringung erreichte bis 2024 44 % der Allgemeinzahnärzte und 45 % der Kieferorthopäden, sodass Kliniker Einzelkronen fräsen oder Schienen ohne physische Abdrücke bestellen können. Pulverfreie Optik reduziert die Vollbogenerfassung auf 90 Sekunden, während chairside-CAD/CAM-Systeme die Eingliederung am selben Tag in einem einzigen Besuch ermöglichen. Jeder digitale Fall eliminiert 200–300 Gramm Typ-III-Stein und erodiert die Gelegenheitsnachfrage. Kapitalaufwand begrenzt die Einführung in kleineren oder ländlichen Praxen noch, aber in den führenden städtischen Postleitzahlgebieten übersteigt die Nutzung bereits 60 %, was einen kurzfristigen Dämpfer für den Dentalgyps-Markt erzeugt.

Verlagerung zu 3-D-gedruckten Modellen, die gegossenen Stein in Laboren verdrängen

Desktop-Stereolithografiedrucker, die USD 3.000 bis 8.000 kosten, erreichen nun eine Genauigkeit von 34 Mikrometern, erfüllen die ISO-definierten Expansionsgrenzen und ermöglichen es Laboren, aufsteckbare Stümpfe zu drucken, die das Wachsen beschleunigen. Kulzers Cara Print Cube produziert fünf vollständige Bögen in einem einzigen Zyklus, und die Chargen-Nachbelichtung reduziert die Durchlaufzeit auf 20 Minuten. Große Handelslabore haben 15–20 % des früheren Typ-III-Volumens für kieferorthopädische Aufstellungen auf Kunstharze umgeleitet. Dennoch zwingt die Sprödigkeit von Kunstharz Techniker weiterhin dazu, Gips-Arbeitsmodelle für feinrandige Kronen zu gießen, was den Gesamtschweregrad dieses Hemmnisses für den Dentalgyps-Markt abmildert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Präzisionsnachfrage treibt Wachstum von Typ IV

Typ IV verzeichnete eine CAGR-Prognose von 8,67 %, da Implantatverifikationen und Vollbogenrestaurationen Druckfestigkeiten von über 5.000 psi erfordern und so eine Premiumpreisgestaltung innerhalb der Dentalgyps-Marktgröße aufrechterhalten. Typ III behielt im Jahr 2025 einen Dentalgyps-Marktanteil von 39,63 %, da Studienmodelle mit hohem Durchsatz weiterhin sein ausgewogenes Verhältnis von Kosten und 0,15 % Expansionskonsistenz bevorzugen. Labore, die mehr als 200 tägliche Modelle produzieren, berichten, dass automatisierte Vakuummischer die Porosität reduzieren, Stumpfanpassungen um 12 % senken und Technikerstunden einsparen. Typ II bleibt eine Nische für die Artikulatormontage, während Typ I außerhalb spezialisierter zahnloser Abdrücke weitgehend veraltet ist. Aufkommende Typ-V-Steine mit über 7.000 psi bedienen Zirkonoxid-Gerüste, stoßen jedoch aufgrund längerer Abbindezeiten, die Same-Day-Workflows behindern, auf begrenzte Akzeptanz.

Die ISO 6873-Konformität ermöglicht es Lieferanten, identische Formulierungen weltweit zu versenden, fördert die grenzüberschreitende Preiskonvergenz und macht Logistikeffizienz zu einem zentralen Differenzierungsmerkmal. Whip Mix' Silky-Rock erreicht eine lineare Expansion von 0,09 % und trennt sich in fünf Minuten, ein Vorteil für Labore, die gegen steigende Volumina von Schienenkontrollabgüssen ankämpfen. Kulzers Die-Stone bietet vorgewogene Beutel, die Mischfehler auf unter 1 g reduzieren, ein Treiber der Akzeptanz bei kleinen Kliniken, die sich in die In-Office-Fräsung wagen. Da der Wettbewerbsdruck steigt, bündeln Anbieter automatisierte Dosierer und staubfreie Verpackungen und festigen so die langfristige Durchdringung von Typ IV im breiteren Dentalgyps-Markt.

Nach Anwendung: Implantatmodelle übertreffen Studienmodelle

Studien- und Diagnosemodelle hielten 42,78 % des Volumens von 2025, da praktisch jeder prothetische oder kieferorthopädische Fall mit einem Basisabguss beginnt. Implantatmodelle und Verifikationsschablonen sind jedoch auf dem Weg, das Wachstum mit einem CAGR von 8,57 % bis 2031 zu übertreffen, was eine steigende globale Implantatplatzierungsrate von 5,0 % widerspiegelt. Klinische Studien zeigen, dass Gipsmodelle einen mittleren Fehler von 42 Mikrometern erzielen, fast halb so viel wie gedruckte Kunstharze, was die Passivität in verschraubten Stegen bewahrt und zur Vermeidung von Haftpflichtansprüchen beiträgt.

Die Protokollentwicklung bei digitalen Prothesen erfordert weiterhin Gips für die Basisplatten-Küvettenverarbeitung, was die Verdrängung durch Kunstharz begrenzt. Kieferorthopädische Workflows mit transparenten Schienen erfordern regelmäßige Retentionskontrollen, die jeweils einen schnellabbindenden Typ-III-Abguss verbrauchen und die Anwendungsvielfalt stärken. Labore, die auf vollbogenige Implantat-Hybride abzielen, stellen fest, dass ein Typ-IV-Verifikationsmodell für USD 2 eine Neufräsung für USD 3.000 verhindert, was die Unverzichtbarkeit von Gips für Präzisionsarbeiten zementiert. Während Gegenkiefermodelle im Laufe der Zeit möglicherweise auf Kunstharze migrieren, sichert die klinische Kritikalität der Implantatverifikation einen belastbaren Anteil am Dentalgyps-Markt.

Nach Endnutzer: Kliniken holen gegenüber Laboren auf

Dentallabore beherrschten 2025 48,63 % der Ausgaben und kauften Paletten in großen Mengen, die die Materialkosten unter USD 0,50 pro Typ-III-Modell drücken. Dennoch werden für Zahnarztpraxen ein CAGR von 8,49 % prognostiziert, angetrieben durch In-Office-Scanner und kompakte Fräseinheiten, die nun in 30 % der US-amerikanischen Praxen installiert sind. Jede Same-Day-Krone benötigt noch eine schnelle Gegenkieferkontrolle, und Kliniken bevorzugen Fünf-Minuten-Trennsteine, um eine 120-minütige Durchlaufzeit zu unterstützen. Krankenhäuser und Lehreinrichtungen bleiben stabile Käufer und verlassen sich auf Gips für die Ausbildung von Assistenzärzten und Forschung, die wiederholbare dimensionale Referenzwerte erfordert.

Die vertikale Integration zeichnet die Beschaffung neu. Gruppenpraxen verhandeln direkt mit Herstellern, umgehen Händler und erodieren das Volumen etablierter Labore. Whip Mix' Rückzug aus dem Drittanbieter-Hardwareverkauf im Jahr 2023 signalisiert eine erneuerte Wette auf Kernmaterialien, da Labore und Kliniken auf hybride analog-digitale Workflows konvergieren. Kleinere regionale Labore, die durch OSHA-Konformität und Kapitalaufwand unter Druck geraten, lagern entweder an Asien-Pazifik-Giganten aus oder schwenken auf wertschöpfende Prothetik um und überlassen die Standardfertigung größeren Mitbewerbern. Diese Verschiebungen verteilen Volumina innerhalb des Dentalgyps-Marktes neu, während die Gesamtnachfrage auf einem stetigen Wachstumskurs bleibt.

Geografische Analyse

Nordamerika erwirtschaftete 38,13 % des Wertes von 2025, gestützt durch mehr als 7.000 zertifizierte Labore und eine weitverbreitete Versicherungsabdeckung für Kronen und Implantate. Die OSHA-Vorschriften für einatembaren Quarzstaub treiben jedoch die Kosten für Belüftung und Überwachung in die Höhe und veranlassen einige unabhängige Labore, die Modellproduktion ins Ausland auszulagern oder siliziumdioxidfreie Formulierungen einzusetzen. Die Dentalgyps-Marktgröße in der Region wächst daher langsamer als der globale Durchschnitt, obwohl die Verfahrensnachfrage robust bleibt.

Für den Asien-Pazifik-Raum wird bis 2031 ein CAGR von 8,41 % prognostiziert, der weltweit schnellste. Chinesische Superlabore verarbeiten zwei Drittel der nordamerikanischen CAD/CAM-Fälle, gestützt durch ISO-konforme Qualitätssicherungen, die Nacharbeiten auf unter 2 % reduzieren. Indiens eingehende Zahntourismuskliniken gossen allein im Jahr 2025 mehr als 1,2 Millionen Diagnosemodelle und stärken so den Materialbedarf. Südkoreanische und japanische kieferorthopädische Zentren behalten die Gipsverifikation auch bei hoher Scannerdurchdringung bei, was den kulturellen Schwerpunkt auf Präzision widerspiegelt. Gemeinsam verlagern diese Treiber den Beschaffungsschwerpunkt in die Region und verschärfen den Lieferantenwettbewerb im Dentalgyps-Markt.

Europa zeigt eine stabile, alterungsbedingte Nachfrage, sieht sich jedoch Deponieverboten für gemischten Gips gegenüber, die die Entsorgungsgebühren in Deutschland und Frankreich auf USD 150 pro Tonne treiben. Viele Labore reagieren darauf, indem sie risikoarme Studienmodelle auf gedruckte Kunstharze verlagern und so Gipsbudgets für hochpräzise Typ-IV- und Typ-V-Anwendungen freisetzen. Der Nahe Osten und Afrika eröffnen zwar kleinere, aber neue Lehrkrankenhäuser, die ISO-zertifizierte Materialien vorschreiben, und bieten so langfristiges Wachstumspotenzial. Südamerikas öffentliche Mundgesundheitsprogramme und Hochschulnetzwerke sichern eine bescheidene, aber verlässliche Nachfrage nach Studienmodellen und runden den globalen Fußabdruck des Dentalgyps-Marktes ab.

Wettbewerbslandschaft

Der Dentalgyps-Markt ist mäßig fragmentiert; die fünf führenden Anbieter USG, Saint-Gobain Formula GmbH, Heraeus Kulzer, Whip Mix und GC Corporation halten im Jahr 2025 gemeinsam den Großteil des Umsatzes. Die ISO 13485-Zertifizierung ist mittlerweile ein Eintrittskriterium, und Produktlinien bündeln zunehmend automatisierte Dosierer, Farbkennzeichnungen und staubarme Chemie, um OSHA-Verpflichtungen zu erleichtern. Großabnehmer drängen Lieferanten, Mehrjahresverträge zu Selbstkostenpreisen abzuschließen, was die Bruttomargen komprimiert und zur Diversifizierung in Investitionen, Artikulatoren oder 3-D-Kunstharze veranlasst.

Kulzers Markteinführung des cara Print Cube im März 2025 spiegelt eine Absicherungsstrategie wider: sowohl Gips als auch hochauflösenden Druck anzubieten, damit Labore innerhalb eines einzigen Markenökosystems zwischen Materialien wechseln können. Whip Mix' Neuausrichtung im Jahr 2023 zurück zu Präzisionsmaterialien unterstreicht die Ansicht, dass Formulierungswissenschaft, nicht Gerätehandel, die langfristige Verteidigungsfähigkeit begründen wird. Dentsply Sironas Umstrukturierung im Februar 2026, ausgelöst durch Wertminderungen von USD 144 Millionen bei Geräten, signalisiert den Rentabilitätsdruck auf integrierte Plattformen und die Bedeutung agiler Kanalpartnerschaften.

Asiatische Eigenmarkenhersteller sind die Außenseiter, die ihre Nähe zu Gipsminen in Shandong und niedrige Arbeitskosten nutzen, um die Preise von Markenanbietern erheblich zu unterbieten. Während ihre aktuelle Durchdringung auf Händler-Eigenmarken beschränkt ist, könnten ISO-Konformität und steigende westliche Preissensibilität breitere Türen öffnen. Inmitten dieser Verschiebungen werden wertschöpfende Merkmale wie Fünf-Minuten-Trennung, siliziumdioxidfreie Mischungen und vorgemischte Kartuschen wahrscheinlich den Marktanteil entscheiden, nicht grundlegende physikalische Eigenschaften.

Marktführer im Dentalgyps-Bereich

USG

Saint-Gobain Formula GmbH

Heraeus Kulzer

Whip Mix Corporation

GC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: GTCR LLC schloss den Kauf von Dentalcorp Holdings Ltd. zu etwa CAD 11 pro Aktie ab. Die Transaktion erweitert das Private-Equity-Eigentum in Dentaldienstleistungsgruppen und wird wahrscheinlich beeinflussen, wie große Kliniknetzwerke Materialien wie Gips beschaffen und standardisieren.

- September 2025: Kerr Dental erhielt den Dental Advisor-Preis als innovativstes Unternehmen des Jahres 2025 für seine Arbeit an Restaurationsmaterialien und Präzisionswerkzeugen, die sich nahtlos in gipsbasierte Workflows integrieren lassen.

- Januar 2025: Saint-Gobain Recycled Plasterboard führte eine Linie ein, die vollständig aus recyceltem Gips besteht, und markierte damit einen konkreten Schritt hin zu nachhaltigeren Produkten in diesem Segment.

Umfang des globalen Dentalgyps-Marktberichts

Gemäß dem Umfang des Berichts ist Dentalgyps ein grundlegendes Mineral, das zur Erstellung präziser physischer Nachbildungen der oralen Strukturen eines Patienten, wie Zähne und umgebendes Weichgewebe, verwendet wird. Wenn Dentalgyps-Pulver mit Wasser gemischt wird, durchläuft es eine chemische Reaktion, die es durch einen Kristallisationsprozess wieder in eine feste Dihydratmasse umwandelt und schließlich ein starres, maßhaltiges Modell bildet.

Der Dentalgyps-Markt ist nach Produkttyp, Anwendungen, Endnutzern und Geografie segmentiert. Nach Produkttyp ist der Markt in Typ I, Typ II, Typ III, Typ IV und Typ V segmentiert. Nach Anwendungen ist der Markt in Studien-/Diagnosemodelle, Arbeitsmodelle und Stümpfe, Implantatmodelle und Verifikationsschablonen, kieferorthopädische Modelle, Artikulatormontage und Küvettenverarbeitung für Prothesen segmentiert. Nach Endnutzern ist der Markt in Dentallabore, Zahnarztpraxen sowie Krankenhäuser und akademische/Lehreinrichtungen segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Typ I |

| Typ II |

| Typ III |

| Typ IV |

| Typ V |

| Studien-/Diagnosemodelle |

| Arbeitsmodelle und Stümpfe |

| Implantatmodelle und Verifikationsschablonen |

| Kieferorthopädische Modelle |

| Artikulatormontage |

| Küvettenverarbeitung/Basisabgüsse für Prothesen |

| Dentallabore |

| Zahnarztpraxen |

| Krankenhäuser und akademische/Lehreinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Typ I | |

| Typ II | ||

| Typ III | ||

| Typ IV | ||

| Typ V | ||

| Nach Anwendung | Studien-/Diagnosemodelle | |

| Arbeitsmodelle und Stümpfe | ||

| Implantatmodelle und Verifikationsschablonen | ||

| Kieferorthopädische Modelle | ||

| Artikulatormontage | ||

| Küvettenverarbeitung/Basisabgüsse für Prothesen | ||

| Nach Endnutzer | Dentallabore | |

| Zahnarztpraxen | ||

| Krankenhäuser und akademische/Lehreinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Dentalgyps-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 0,47 Milliarden erreichen wird, mit einem CAGR von 8,2 % von 2026 bis 2031.

Welcher Produkttyp wächst am schnellsten?

Typ IV, angetrieben durch den Bedarf an Implantatverifikation, wird voraussichtlich bis 2031 einen CAGR von 8,67 % verzeichnen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Die ausgelagerte CAD/CAM-Produktion in China und die zunehmende kieferorthopädische Akzeptanz in Indien und Südkorea treiben das regionale Wachstum auf einen CAGR von 8,41 %.

Werden 3-D-Drucke Gipsmodelle ersetzen?

Gedruckte Modelle verdrängen einige Studienmodelle, aber Gips bleibt für hochfeste Stumpfarbeiten und Implantatverifikationen aufgrund überlegener Härte und niedrigerer Stückkosten unverzichtbar.

Seite zuletzt aktualisiert am: