Marktgröße und Marktanteil für Ertragsmessgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

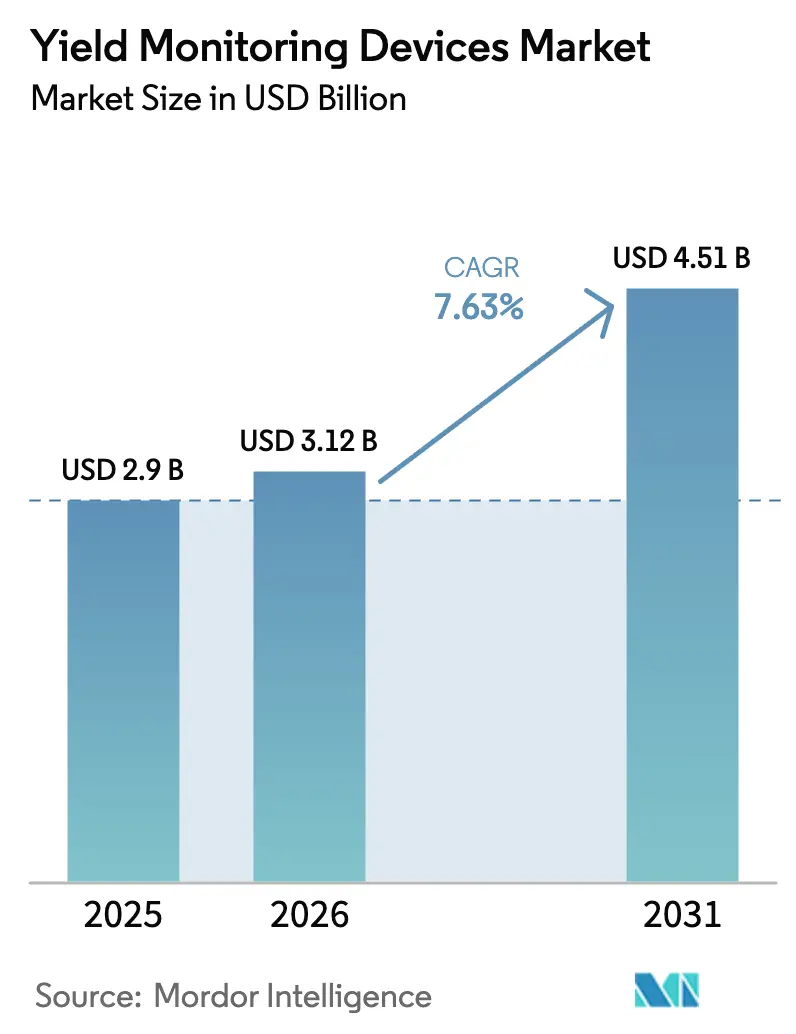

| Marktgröße (2026) | 3.12 Milliarden US-Dollar |

| Marktgröße (2031) | 4.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ertragsmessgeräte von Mordor Intelligence

Die Marktgröße für Ertragsmessgeräte wurde im Jahr 2025 auf 2,9 Milliarden USD geschätzt und soll von 3,12 Milliarden USD im Jahr 2026 auf 4,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,63 % während des Prognosezeitraums (2026–2031). Das stetige Wachstum ist auf strengere Vorschriften zur Nährstoffverlustreduzierung, rasch sinkende Sensorkosten und den Ausbau des Satelliten-Breitbands zurückzuführen, das lang bestehende Konnektivitätslücken im ländlichen Raum schließt. Großbetriebe verfügen nach wie vor über die größte installierte Basis, doch kleine und mittelgroße Betriebe betrachten Echtzeitdaten inzwischen als grundlegende Infrastruktur und nicht mehr als Premium-Zusatzleistung. Hardware-Upgrades integrieren zunehmend KI-Edge-Chips, die innerhalb von Sekunden Empfehlungen im Fahrerhaus liefern und so die Entscheidungslatenz während der Ernte verkürzen. Gleichzeitig fördert die Monetarisierung von CO₂-Zertifikaten die Überprüfung von Erträgen für Basisproduktivitätsansprüche und verwandelt Überwachungssysteme von einem Compliance-Aufwand in einen Umsatzbringer.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp hielten Massenfluss-Sensoren im Jahr 2025 einen Marktanteil von 38,20 % am Markt für Ertragsmessgeräte, während Feuchtigkeitssensoren bis 2031 voraussichtlich mit einer CAGR von 9,18 % wachsen werden.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 41,55 % der Marktgröße für Ertragsmessgeräte auf GPS, und IoT-fähige Überwachungssysteme sollen bis 2031 mit einer CAGR von 8,32 % wachsen.

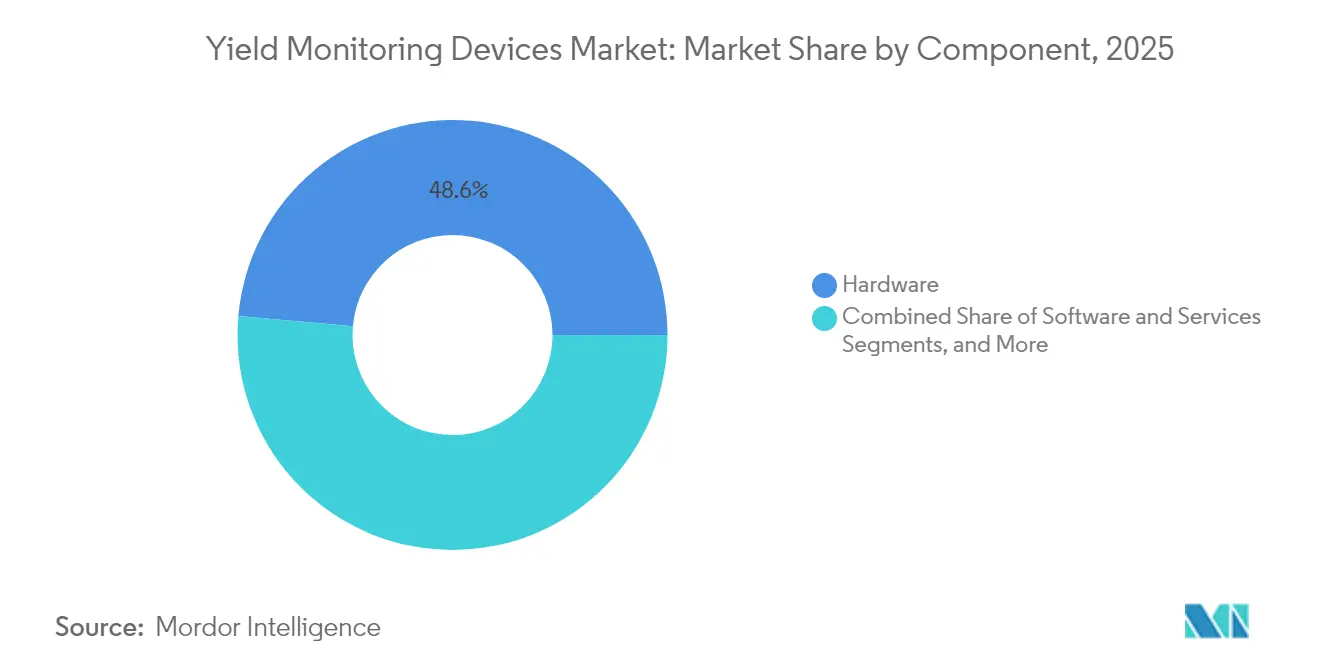

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 48,60 % auf Hardware; Dienstleistungen wachsen bis 2031 mit einer CAGR von 8,86 %.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 33,65 % der Marktgröße für Ertragsmessgeräte auf die Ertragsanalyse, während die Bodenüberwachung mit der schnellsten CAGR von 8,62 % bis 2031 wächst.

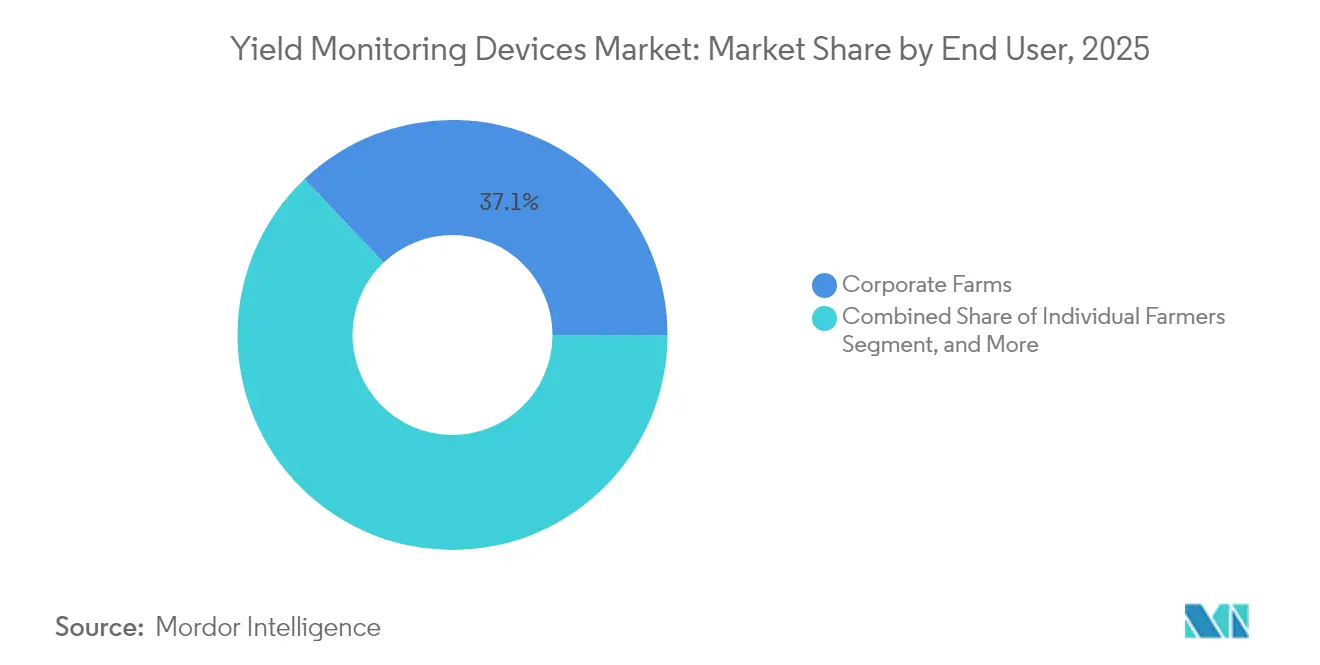

- Nach Endnutzer führten Großbetriebe im Jahr 2025 mit einem Anteil von 37,10 %, während Einzellandwirte bis 2031 eine CAGR von 9,55 % verzeichneten.

- Nach Vertriebskanal trugen OEMs im Jahr 2025 mit einem Anteil von 61,40 % bei, und Nachrüstlösungen verzeichneten bis 2031 eine CAGR von 8,55 %.

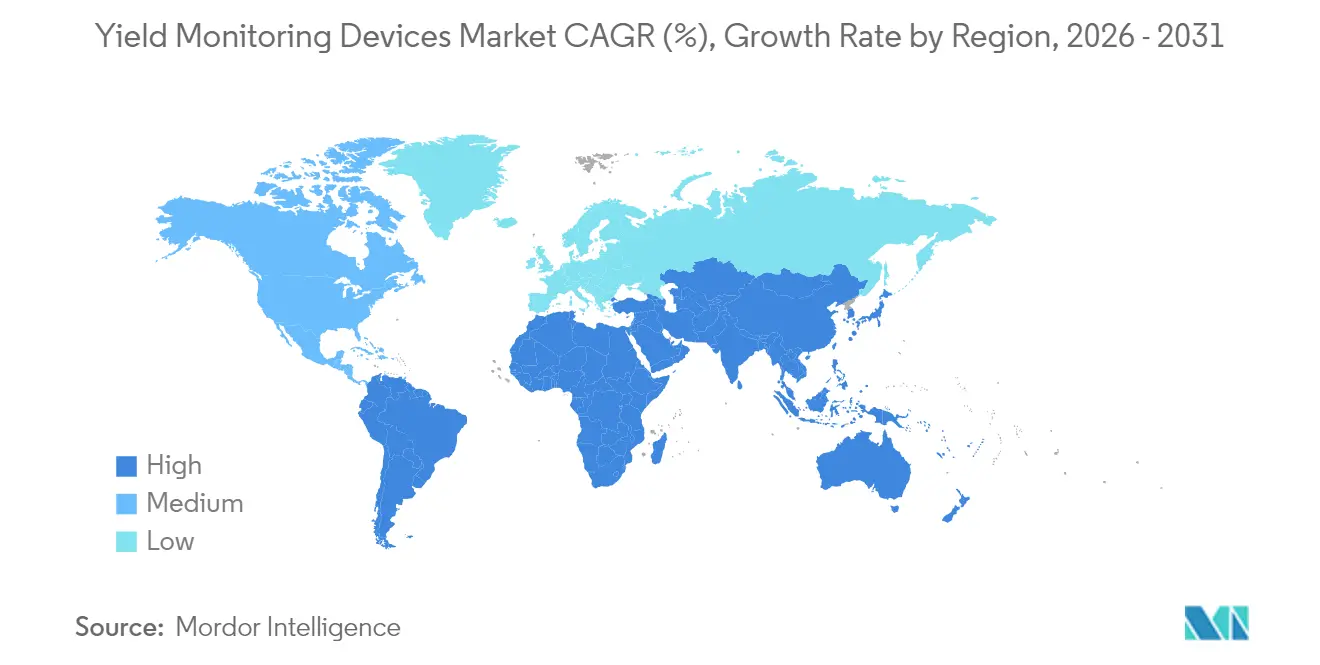

- Geografisch gesehen entfiel im Jahr 2025 ein Anteil von 38,40 % auf Nordamerika, während das regionale Segment Naher Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ertragsmessgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Präzisionslandwirtschafts-Hardware in mittelgroßen Betrieben | +2.10% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende satellitengestützte Konnektivität, die Datenlücken in abgelegenen Gebieten schließt | +1.80% | Global, mit besonderem Nutzen für ländliche Gebiete in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Vorschriften zur Nährstoffverlustreduzierung in nordamerikanischen Bundesstaaten | +1.20% | Nordamerika, mit Ausstrahlungseffekten auf die EU-Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Monetarisierung von CO₂-Zertifikaten, die die Nachfrage nach Ertragsverifizierung steigert | +0.90% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Integration von KI-Edge-Chips auf Mähdreschern für Echtzeit-Erkenntnisse | +0.80% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entstehung offener API-Datenökosysteme, die OEMs und Agrar-Fintech verbinden | +0.60% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Präzisionslandwirtschafts-Hardware in mittelgroßen Betrieben

Mittelgroße Betriebe mit einer Fläche von 500 bis 2.000 Acres rüsten Mähdrescher nun mit Multisensor-Kits aus, die früher nur für Großbetriebe als erschwinglich galten.[1]U.S. Department of Agriculture, "USDA kündigt neue klimafreundliche Landwirtschaftsinitiativen an," USDA.gov Geräteleasing-Programme mit 60 % geringerem Vorauszahlungsbedarf ermutigen Eigentümer, ihre Flotten vor dem nächsten Anbauzyklus zu modernisieren. Einfache Touchscreen-Oberflächen ersetzen komplexe Desktop-Software und reduzieren die Schulungszeit von Wochen auf Tage. Wachsende Beispiele aus der Praxis erzeugen einen Dominoeffekt, da benachbarte Landwirte Gewinnsteigerungen beobachten. Der Wandel dieser Gruppe von optionaler Neugier zur Basiserwartung wird die Hardware-Nachfrage über den gesamten Prognosehorizont aufrechterhalten.

Zunehmende satellitengestützte Konnektivität, die Datenlücken in abgelegenen Gebieten schließt

Konstellationen im niedrigen Erdorbit versorgen 85 % der bisher nicht versorgten landwirtschaftlichen Nutzflächen mit Breitband und ermöglichen so kontinuierliche Uploads von Sensor-Datenströmen während des Feldbetriebs.[2]Federal Communications Commission, "Breitband-Bereitstellungsbericht 2024," FCC.gov Die Latenz sinkt von Stunden auf Minuten und verwandelt Ertragskarten in Echtzeit-Dashboards, die auf Mobilgeräten sichtbar sind. Nahtlose Rückübertragung ermöglicht es Agrarberatern, mitten in der Ernte einzugreifen und nicht erst nach der Saison. Anbieter bündeln nun Konnektivität mit Analyse-Abonnements und eliminieren so eine eigenständige Telekommunikationsausgabe. Da die Abdeckung sich in die Tropen und Trockengebiete ausdehnt, überspringen abgelegene Regionen die Entwicklungsstufen und erreichen die gleiche Datenparität wie Iowa oder Bayern.

Verbindliche Vorschriften zur Nährstoffverlustreduzierung in Nordamerika

Einzugsgebietsprogramme wie die Chesapeake Bay Total Maximum Daily Load verlangen geprüfte Aufzeichnungen, die Düngemittelmengen mit der Aufnahmeeffizienz verknüpfen.[3]Environmental Protection Agency, "Chesapeake Bay TMDL," EPA.gov Bußgelder bei Nichteinhaltung, die jährlich 100.000 USD übersteigen können, machen Ertragsmessgeräte weitaus kosteneffizienter als das Risikoexposure. Landwirte integrieren nun Ausbringungsprotokolle mit Erntedaten, um Nährstoffverantwortung nachzuweisen. Bundesstaaten verteilen Kostenbeteiligungszuschüsse für Sensorkäufe und beschleunigen so die Verbreitung bei budgetbeschränkten Betreibern. Das Regelwerk beeinflusst Gesetzesentwürfe im Europäischen Parlament und deutet auf eine breitere Compliance-Welle hin, die datenreiche Betriebe begünstigt.

Monetarisierung von CO₂-Zertifikaten, die die Nachfrage nach Ertragsverifizierung steigert

Freiwillige CO₂-Märkte zahlen 15–25 USD pro Tonne gebundenen Kohlenstoffs, doch Verifizierungsprotokolle bestehen auf genauen Ertragsbasiswerten.[4]Climate Action Reserve, "CO₂-Zertifikatpreise und -protokolle," ClimateActionReserve.org Landwirte setzen daher Sensoren ein, um nachzuweisen, dass regenerative Praktiken den Ertrag nicht beeinträchtigen. Blockchain-Zertifikatregister erfordern kontinuierliche, manipulationssichere Datenströme und fördern so die Einführung von OEM-zertifizierten Geräten. Die durch Zertifikate erzielten Einnahmen helfen, Abonnementgebühren auszugleichen, und positionieren die Überwachung als Gewinnzentrum statt als Gemeinkosten. Der Trend erstreckt sich über Mais und Soja hinaus auf Spezialkulturen und erweitert so die adressierbare Anbaufläche.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inkompatibilität von Datenformaten zwischen Marken, die Integrationszyklen verlängert | -1.30% | Global, mit besonderer Auswirkung auf Betriebe mit gemischtem Maschinenpark | Mittelfristig (2–4 Jahre) |

| Sensorkalibrierungsdrift bei extremer Luftfeuchtigkeit im asiatisch-pazifischen Raum | -0.70% | Asiatisch-pazifischer Raum, mit Sekundäreffekten in tropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Akuter Fachkräftemangel an Geo-Analyse-Agronomen in Afrika | -0.50% | Afrika, mit Ausstrahlungseffekten auf Schwellenmärkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Geopolitische Exportkontrollen, die die Verfügbarkeit von GNSS-Chips einschränken | -0.40% | Global, mit akuten Auswirkungen auf Russland, China und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkompatibilität von Datenformaten zwischen Marken, die Integrationszyklen verlängert

Betriebe mit mehreren Herstellern jonglieren oft mit proprietären Dateiformaten von John Deere-, AGCO- und CNH-Maschinen, die keine gemeinsame digitale Sprache sprechen. Die Middleware-Programmierung kann Bereitstellungsfenster auf 12–18 Monate ausdehnen und so die Kapitalrendite schmälern. Einige Landwirte konsolidieren sich auf einen OEM, um den Aufwand zu vermeiden, opfern dabei aber den Preiswettbewerb. Branchenausschüsse erarbeiten JSON-Felddatenschemata; kommerzieller Druck zur Aufrechterhaltung von Lock-in verlangsamt jedoch den Konsens. Bis echtes Plug-and-Play verfügbar ist, könnten Upgrade-Ausgaben bei Landwirten mit gemischten Flotten pausieren.

Sensorkalibrierungsdrift bei extremer Luftfeuchtigkeit im asiatisch-pazifischen Raum

Hohe Luftfeuchtigkeit beschleunigt die Korrosion elektronischer Leiterbahnen und erfordert vierteljährliche Neukalibrierungen, die die Servicekosten erhöhen. Die Genauigkeit von Feuchtigkeitssensoren verschlechtert sich genau dann, wenn monsunzeitliche Kulturen präzise Messwerte benötigen. Kleinbauern haben oft keinen Zugang zu mobilen Technikern, sodass Ausfallzeiten sich in kritische Wachstumsphasen erstrecken. Hersteller fügen Schutzlackierungen und Selbstprüfalgorithmen hinzu, doch höhere Komponentenkosten stellen Einstiegspreispunkte in Frage. Folglich hinkt die Einführung in tropischen Gebieten trotz offensichtlichem agronomischen Wert hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Massenfluss-Sensoren verankern die Hardware-Nachfrage

Massenfluss-Einheiten lieferten im Jahr 2025 38,20 % des Marktanteils für Ertragsmessgeräte. Ihre direkte Integration in die Mähdrescher-Elevatoren erzeugt sofortige Volumen- und Gewichtsablesungen, die GIS-Karten speisen, bevor das Getreide den Behälter erreicht. Diese Unmittelbarkeit unterstützt Pläne für variable Aussaatraten für die kommenden Saisons. Feuchtigkeitssensoren, die nur 24,25 % des Umsatzes ausmachen, expandieren mit der schnellsten Rate von 9,18 % CAGR, dank strengerer Lagerspezifikationen und zunehmender Dürrezyklen. Sekundäre Sensorkategorien für Verdichtung und Bestandshöhe finden Nischenanwendung bei Spezialkulturen, ergänzen aber dennoch die Kerndatensätze der Massenfluss-Sensoren. Zukünftige Upgrades werden KI-Chips integrieren, die Sensordrift erkennen und mobile Warnmeldungen auslösen, wodurch die Fehlerbehebungszeiten während der Haupterntezeiten reduziert werden.

Mittelfristig kaufen Landwirte zunehmend Multi-Sensor-Pakete, um die Datensynchronisation zu maximieren. ISO 11783 gewährleistet die Basiskommunikation, doch markenübergreifende Erweiterungen können beim Transfer noch Metadaten verlieren. Start-ups vermarkten nun Adapterkabelstränge, die proprietäre Steckerbelegungen konvertieren und dabei Garantiedeckung ohne Firmware-Hacks erhalten. Diese Nachrüstkits erhalten den Hardware-Umsatz aufrecht, auch wenn die Verkäufe neuer Mähdrescher mit Rohstoffzyklen schwanken. Infolgedessen verlässt sich der Markt für Ertragsmessgeräte weiterhin auf Massenfluss-Sensoren als Kernkomponenten, wobei inkrementelle Zubehörteile die allgemeine Plattformbindung erhöhen.

Nach Technologie: GPS-Kern fördert IoT-Einführung

GPS-Empfänger (Global Positioning System) bildeten 2025 die Grundlage für 41,55 % des Umsatzes, da jede räumliche Datenschicht mit genauen Koordinaten beginnt. Echtzeitkinematische Korrekturen reduzieren Fehlerspannen auf unter 2 cm und ermöglichen eine Rentabilitätsanalyse auf Reihenebene. Darüber hinaus skalieren IoT-fähige Netzwerke mit einer CAGR von 8,32 %, da Landwirte energiesparende Funkgeräte in Bodenbearbeitungsgeräte, Getreidewagen und sogar Wetterstationen einbetten. Jeder Knoten streamt auf Cloud-Dashboards und verwandelt das Feld in ein Live-Sensornetz. Die Integration mit Ertragskarten verwandelt einmalige Momentaufnahmen in kontinuierliche Entscheidungsmaschinen, die automatisch variable Bewässerungs- oder Stickstoff-Seitendüngungsereignisse auslösen.

GIS-Analysen (Geographic Information System) stapeln sich auf Positionierungsschichten und erzeugen mehrjährige Wärmekarten, die chronische Schwachstellen aufzeigen. UAV-basierte Fernerkundung erweitert die Abdeckung über Baumlinien oder überflutete Gebiete hinaus, wo Bodengeräte nicht operieren können. Führungssysteme schließen den Kreislauf, indem sie Geräte entlang optimierter Fahrspuren steuern und Überlappungen sowie Kraftstoffverbrauch minimieren. Hersteller bündeln nun Führungslizenzen mit IoT-Plattform-Abonnements und fördern so eine schrittweise Einführung. Im Laufe der Zeit wird die dem Markt für Ertragsmessgeräte zugeschriebene Größe für eigenständige GPS-Empfänger schrittweise zu Hybridpaketen übergehen, die standardmäßig Konnektivität einbetten.

Nach Komponente: Hardware führt, Dienstleistungen beschleunigen

Physische Komponenten machten 2025 noch 48,60 % der Ausgaben aus, was die Notwendigkeit von Sensoren, Kabelsträngen, Displays und Steuerplatinen an Maschinen widerspiegelt. Skaleneffekte und die Normalisierung der Chip-Versorgung haben die Listenpreise seit 2023 um 18 % gesenkt und die adressierbaren Budgets bei Einzellandwirten erweitert. Dennoch steigt der Dienstleistungsumsatz mit einer CAGR von 8,86 %, angetrieben durch Datenanalyse-Pakete, die Terabytes an Messwerten in feldspezifische Empfehlungen übersetzen. Abonnement-Dashboards nutzen maschinelles Lernen, um Anomalien zu identifizieren, wie plötzliche Ertragseinbrüche oder Feuchtigkeitsspitzen, die eine Intervention mitten in der Saison erfordern.

Softwarelizenzen verbinden beide Welten, indem sie an Hardware-Seriennummern gebunden bleiben und so Verlängerungen sicherstellen, wenn Displays alle fünf Jahre ausgetauscht werden. Beratungsabteilungen von OEMs setzen nun Agronomen ein, die Berichte interpretieren und Compliance-Dateien für staatliche Regulierungsbehörden erstellen. Da der regulatorische Papierkram zunimmt, helfen Serviceverträge, den Verwaltungsaufwand zu reduzieren. Hersteller, die nahtlose Übergaben zwischen Hardware-Installation und agronomischen Erkenntnissen durchführen, positionieren sich, um den lebenslangen Kundenwert über den anfänglichen Produktverkauf hinaus zu erfassen.

Nach Anwendung: Ertragsanalyse dominiert, während Bodenüberwachung aufsteigt

Die Ertragsanalyse machte 2025 33,65 % des Umsatzes aus, da sie direkt auf die Kerngewinnkennzahl – Tonnen pro Acre – eingeht. Mähdrescher übertragen geo-getaggte Getreidemengen auf Tablets und ermöglichen es Bedienern, Maschineneinstellungen unterwegs anzupassen. Die Daten validieren auch die Auswahl von Saatguthybriden und verfeinern variable Aussaatraten-Skripte für die nächste Saison. Die Bodenüberwachung, obwohl heute noch kleiner, wächst mit einer CAGR von 8,62 %, da politische Maßnahmen und Wetterextreme den Fokus auf Nährstoffbalance und Wasserverbrauch verschärfen. Integrierte Sonden speisen nun Feuchtigkeitskurven in Bewässerungspivots ein, die den Wasserfluss minutenweise drosseln.

Feldkartierung und Pflanzenbestandserfassung bleiben grundlegende Schichten, die speziellere Anwendungsfälle wie die Vorhersage von Schädlingshotspots unterstützen. Module für variable Ausbringungsraten nutzen zunehmend Live-Sensoreingaben, anstatt sich ausschließlich auf Vorseison-Empfehlungskarten zu verlassen, und verkürzen so Rückkopplungsschleifen von Monaten auf Minuten. Start-ups verpacken End-to-End-Suiten, die Ertragsdaten, Drohnenbilder und Bodentelemetrie in einer einzigen Oberfläche integrieren und so die Benutzerreibung für kleinere Betriebe mit begrenztem technischen Personal reduzieren.

Nach Endnutzer: Großbetriebe bleiben dominant, doch Kleinbauern holen auf

Großunternehmen behielten 2025 37,10 % der installierten Systeme und nutzten Finanzteams und zentralisierte IT, um eine flottenweite Standardisierung voranzutreiben. Ihre Portfolios in mehreren Regionen rechtfertigen Unternehmensanalysen, die die Leistung über Bundesstaaten oder Provinzen hinweg vergleichen. Einzellandwirte zeigen jedoch den schnellsten Aufwärtstrend mit einer CAGR von 9,55 %, da sinkende Preise mit Haushaltsbudgets übereinstimmen. Smartphone-basierte Kalibratoren eliminieren den Bedarf an robusten Laptops, und Händlergenossenschaften veranstalten nun Schulungen, die die Analyse entmystifizieren.

Berater und Forschungseinrichtungen setzen hochauflösende Sensoren für Versuchsparzellen ein und verfeinern Inputrezepte, die schließlich an Farmkunden weitergegeben werden. Gerätehändler bündeln Überwachungsgeräte zunehmend mit dem Wiederverkauf gebrauchter Mähdrescher und erschließen so eine andere Käuferschicht. Staatliche Beratungsprogramme stellen Gutscheine aus, die bis zu 40 % der Sensor-Hardware abdecken, und senken so die Einstiegshürden für ländliche Anwender weiter. Insgesamt diversifizieren diese Verschiebungen die Kundenbasis des Marktes für Ertragsmessgeräte und gleichen die zuvor von Konzernen gehaltene Dominanz aus.

Nach Vertriebskanal: Nachrüstmarkt gewinnt an Boden

OEMs lieferten 2025 61,40 % der Einheiten, indem sie Überwachungskits direkt in neue Mähdrescher, Ballenpressen und Sprühgeräte integrierten. Die werkseitige Integration gewährleistet die Integrität der Verkabelung und schützt Garantien. Dennoch verzeichnen Nachrüstanbieter eine CAGR von 8,55 % und bedienen ältere Geräte, die nach einem Jahrzehnt im Einsatz noch produktiv sind. Nachrüstkits rasten in CAN-Bus-Kabelstränge ein und verbinden sich über Bluetooth mit Bedientelefonen, wobei proprietäre Bildschirme umgangen werden. Dieser Weg ermöglicht es Betrieben, Kapitalkosten zu verteilen, indem Sensoren lange vor dem Kauf von Ersatzmaschinen aufgerüstet werden.

Unabhängige Händler differenzieren sich durch markenübergreifendes Systemdesign und kombinieren erstklassige Sensoren mit Open-Source-Software. Online-Direktvertrieb an Landwirte komprimiert die Margen weiter, obwohl Käufer das Installationsrisiko übernehmen. Da die Rohstoffpreise schwanken, schätzen Produzenten Flexibilität, sodass der Marktanteil des Nachrüstmarktes voraussichtlich weiter steigen wird, obwohl die OEM-Führung voraussichtlich zumindest bis zum Ende des Prognosezeitraums bestehen bleibt.

Geografische Analyse

Nordamerika erwirtschaftete 2025 38,40 % des globalen Umsatzes, gestützt durch GPS-Einführung seit zwei Jahrzehnten und nahezu universelles ländliches Breitband, das Live-Sensor-Streaming garantiert. Staatliche Nährstoffvorschriften und sich rasch bildende CO₂-Märkte verstärken die Technologieeinführung, indem Subventionen an verifizierbare Ertragsdaten geknüpft werden. Händlernetzwerke erstrecken sich von Manitoba bis Mississippi und liefern Teile innerhalb von 24 Stunden während der Haupterntezeiten.

Europa hält die Nachfrage durch die Grünanforderungen der Gemeinsamen Agrarpolitik aufrecht, die Boni für dokumentierte Bodenpflege bieten. Hohe Landkosten fördern intensives Management und machen Ertragskarten unverzichtbar, um aus jedem Hektar Wert zu schöpfen. Östliche Mitgliedstaaten wechseln von kleinen Parzellen zu konsolidierten Großbetrieben und erschließen so größere Sensorbestellungen. Der asiatisch-pazifische Raum zeigt heterogene Muster. Japan und Australien nähern sich bereits der nordamerikanischen Durchdringung, während Indien und China durch staatlich geförderte Mechanisierungszuschüsse modernisieren. Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen mit einer CAGR von 8,98 %. Satelliteninternet umgeht den Glasfasermangel, und Ministerien entwickeln Ernährungssicherheits-Roadmaps, die wassereffizienten Anbau priorisieren. Geberorganisationen kofinanzieren Sensorkits für Dattelpalmenplantagen und aufstrebende Getreidegürtel und kombinieren sie mit solarbetriebenen Gateways. Südamerika bleibt bedeutend dank Sojabohnen- und Zuckerrohrplantagen von über 10.000 Acres, obwohl makroökonomische Schwankungen gelegentlich Upgrade-Zyklen verschieben.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Landmaschinengiganten wie John Deere, AGCO und CNH Industrial bündeln proprietäre Displays und nutzen ihre Gerätestellungen, um Upgrades zu verkaufen. Technologiespezialisten wie Trimble, Topcon und Ag Leader kontern mit markenunabhängigen Nachrüstkits, die den Landwirten Wahlfreiheit lassen. Cloud-Analysen sind zum neuen Schlachtfeld geworden. Akteure wetteifern darum, Sensor-, Satelliten- und Wetterdaten in einheitliche Dashboards zu integrieren, die präskriptive Erkenntnisse an Maschinen zurücksenden.

KI-gesteuerte Anomalieerkennung und Patente zur autonomen Sensorkalibrierung stiegen im Jahresvergleich um 18 %, was auf potenzielle bevorstehende Funktionsverbesserungen hindeutet. Dieser Anstieg spiegelt die wachsende Betonung der Nutzung künstlicher Intelligenz zur Verbesserung der betrieblichen Effizienz und Genauigkeit in allen Branchen wider. Die Zunahme der Patentaktivität unterstreicht auch die Wettbewerbslandschaft, da Unternehmen darum wetteifern, in diesem sich schnell entwickelnden Bereich zu innovieren und geistiges Eigentum zu sichern.

Gerätehersteller gehen strategische Partnerschaften mit Hyperscale-Cloud-Anbietern ein, um Rechenleistung zu nutzen, ohne den Aufwand des Aufbaus von Rechenzentren zu tragen. Diese Allianzen ermöglichen es Herstellern, sich auf Kernkompetenzen zu konzentrieren und gleichzeitig auf skalierbare und kosteneffektive Rechenressourcen zuzugreifen. Unterdessen nutzen neue Akteure die weit verbreitete Nutzung von Smartphones in Entwicklungsländern und führen Pay-as-you-go-Modelle ein, die Hardware-Ausgaben in erntebezogene Zahlungen aufteilen. Es sind jedoch die tiefe Branchenexpertise und engen Händlerbeziehungen, die die Position etablierter Akteure stärken, insbesondere wenn regulatorische Prüfungen zertifizierte Geräte vorschreiben.

Marktführer im Bereich Ertragsmessgeräte

Deere & Company

Trimble Inc.

CNH Industrial N.V.

AGCO Corporation

Topcon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: John Deere begann mit der Auslieferung seines Machine Sync Führungs-Upgrades, das es mehreren Mähdreschern und Getreidewagen ermöglicht, Erntegeschwindigkeit und -position in Echtzeit zu koordinieren, auch in gemischten Markenflotten.

- Februar 2025: Trimble stellte die agronomische Entscheidungsplattform Advisor Prime vor, die Ertragsmessdaten, Satellitenbilder und Wetteranalysen in einem einzigen Abonnement für Reihenkulturbauern bündelt.

- Februar 2025: John Deere führte das Precision Essentials Nachrüstkit ein, das ein G5-Display, einen StarFire 7500-Empfänger und ein JDLink-Modem kombiniert, damit ältere oder Nicht-Deere-Maschinen Live-Ertrags- und Gerätedaten an das Operations Center streamen können.

- Januar 2025: Deere stellte außerdem neue Pflanzoptionen vor, Sensoren für Saatgut- und Düngemittelfüllstände sowie eine aktive Vakuumautomatisierung, die eine Sichtbarkeit der Tankvolumina im Fahrerhaus und automatische Vakuumanpassungen zur Aufrechterhaltung der Zielsaatgutpopulationen bietet.

Berichtsumfang des globalen Marktes für Ertragsmessgeräte

Der Bericht über den Markt für Ertragsmessgeräte ist segmentiert nach Gerätetyp (Massenfluss-Sensoren, Feuchtigkeitssensoren, GPS-Empfänger, andere Sensortypen), Technologie (GPS, GIS, Fernerkundungssysteme, Führungssysteme, IoT-fähige Überwachungssysteme), Komponente (Hardware, Software, Dienstleistungen), Anwendung (Pflanzenbestandserfassung, Feldkartierung, variable Ausbringungsrate, Ertragsanalyse, Bodenüberwachung, Sonstiges), Endnutzer (Einzellandwirte, Großbetriebe, Landwirtschaftliche Berater, Forschungseinrichtungen, Sonstiges), Vertriebskanal (OEMs, Nachrüstmarkt/Einzelhandel) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt, basierend auf Verfügbarkeit.

| Massenfluss-Sensoren |

| Feuchtigkeitssensoren |

| GPS-Empfänger |

| Andere Sensortypen |

| Global Positioning System (GPS) |

| Geographic Information System (GIS) |

| Fernerkundungssysteme (Satelliten, UAVs) |

| Führungssysteme |

| IoT-fähige Überwachungssysteme |

| Hardware | Sensoren (Ertrag, Feuchtigkeit, Durchfluss) |

| GPS/GNSS-Geräte | |

| Anzeigeeinheiten | |

| Steuereinheiten | |

| Software | Datenanalyseplattformen |

| Betriebsmanagementsysteme | |

| Kartierungssoftware | |

| Dienstleistungen | Systemintegration |

| Wartung und Support | |

| Beratung |

| Pflanzenbestandserfassung |

| Feldkartierung |

| Variable Ausbringungsrate (kartenbasiert und sensorbasiert) |

| Ertragsanalyse |

| Bodenüberwachung (Nährstoff- und Feuchtigkeitsüberwachung) |

| Sonstige Anwendungen |

| Einzellandwirte |

| Großbetriebe |

| Landwirtschaftliche Berater |

| Forschungseinrichtungen |

| Sonstige Endnutzer |

| OEMs |

| Nachrüstmarkt/Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Gerätetyp | Massenfluss-Sensoren | |

| Feuchtigkeitssensoren | ||

| GPS-Empfänger | ||

| Andere Sensortypen | ||

| Nach Technologie | Global Positioning System (GPS) | |

| Geographic Information System (GIS) | ||

| Fernerkundungssysteme (Satelliten, UAVs) | ||

| Führungssysteme | ||

| IoT-fähige Überwachungssysteme | ||

| Nach Komponente | Hardware | Sensoren (Ertrag, Feuchtigkeit, Durchfluss) |

| GPS/GNSS-Geräte | ||

| Anzeigeeinheiten | ||

| Steuereinheiten | ||

| Software | Datenanalyseplattformen | |

| Betriebsmanagementsysteme | ||

| Kartierungssoftware | ||

| Dienstleistungen | Systemintegration | |

| Wartung und Support | ||

| Beratung | ||

| Nach Anwendung | Pflanzenbestandserfassung | |

| Feldkartierung | ||

| Variable Ausbringungsrate (kartenbasiert und sensorbasiert) | ||

| Ertragsanalyse | ||

| Bodenüberwachung (Nährstoff- und Feuchtigkeitsüberwachung) | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Einzellandwirte | |

| Großbetriebe | ||

| Landwirtschaftliche Berater | ||

| Forschungseinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Vertriebskanal | OEMs | |

| Nachrüstmarkt/Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ertragsmessgeräte im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 3,12 Milliarden USD und soll bis 2031 4,51 Milliarden USD erreichen.

Welches Segment weist den höchsten Marktanteil für Ertragsmessgeräte nach Gerätetyp auf?

Massenfluss-Sensoren machten 2025 38,20 % des Umsatzes aus.

Welche Region wächst am schnellsten für Lösungen zur Ertragsmessung?

Die Region Naher Osten und Afrika wächst bis 2031 mit einer CAGR von 8,98 %.

Warum führen Einzellandwirte Ertragsmessgeräte schneller ein als Großbetriebe?

Sinkende Sensorpreise, Leasing-to-own-Finanzierung und vereinfachte Benutzeroberflächen senken die Hürden für Kleinbauern.

Welches wesentliche Hemmnis beeinflusst die Einführung in tropischen Klimazonen?

Hohe Luftfeuchtigkeit beschleunigt die Sensorkalibrierungsdrift und erhöht Wartungszyklen und -kosten.

Wie beeinflusst die Monetarisierung von CO₂-Zertifikaten die Sensoreinführung?

Verifizierte Ertragsdaten sind erforderlich, um Zertifikate zu beanspruchen, und verwandeln Überwachungssysteme in Umsatzbringer für regenerative Praktiken.

Seite zuletzt aktualisiert am: