Größe und Marktanteil des Enterprise Monitoring Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 14.30 Milliarden US-Dollar |

| Marktgröße (2030) | 24.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.28% CAGR |

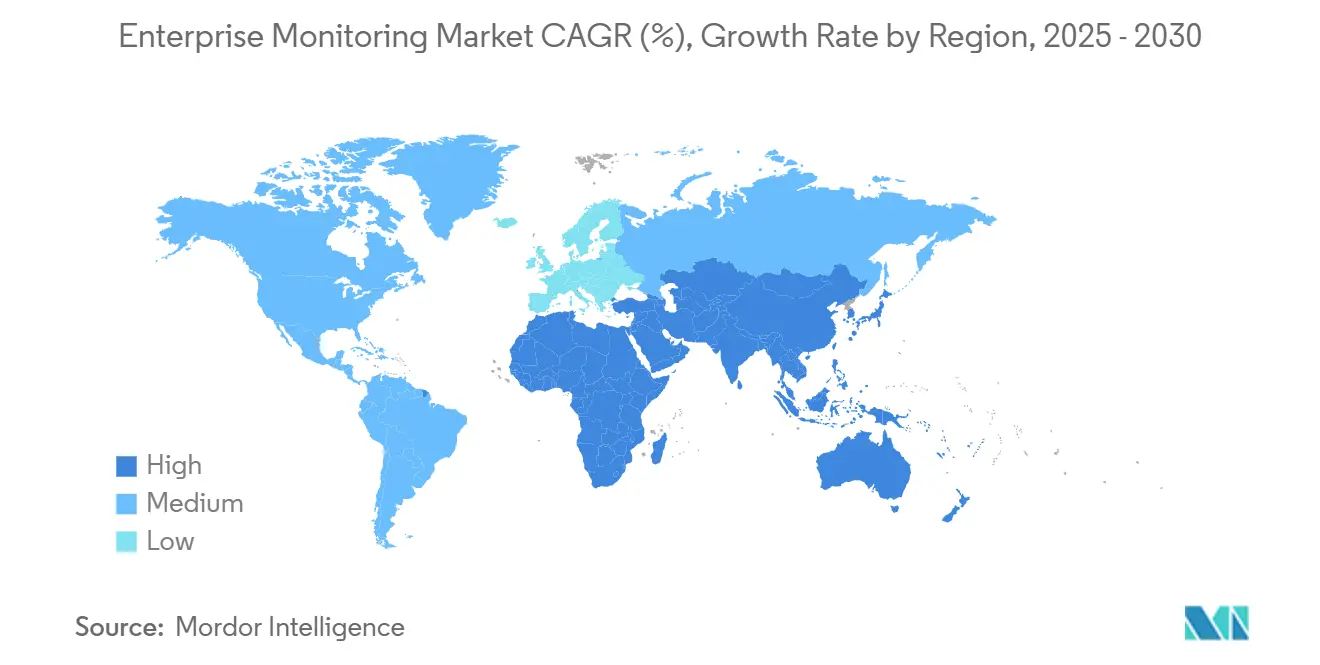

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Enterprise Monitoring Markts von Mordor Intelligence

Der Enterprise Monitoring Markt steht im Jahr 2025 bei 14,3 Milliarden USD und wird voraussichtlich bis 2030 auf 24,4 Milliarden USD anwachsen, was einer CAGR von 11,28 % über den Zeitraum 2025–2030 entspricht. Dieser Wachstumspfad spiegelt wider, wie Cloud-native Architekturen, Hybrid- und Multi-Cloud-Strategien sowie KI-gestützte Analysen die Anforderungen an die Beobachtbarkeit in Branchen weltweit neu gestalten. Die zunehmende Komplexität verteilter Systeme treibt die Ausgaben für Plattformen an, die Anwendungs-, Infrastruktur- und Sicherheitstelemetrie vereinen, während regulatorische Vorgaben die kontinuierliche Überwachung zu einer Priorität auf Vorstandsebene machen. Kostenoptimierungsdruck begünstigt Open-Source-Tools und verbrauchsbasierte Preismodelle, während fortschrittliche AIOps-Funktionen die Nachfrage nach Premium-Plattformen ankurbeln. Die Wettbewerbsintensität steigt, da Hyperscaler die Beobachtbarkeit in ihre Kerndienste integrieren, während Unternehmen gleichzeitig Multi-Anbieter-Strategien verfolgen, um Abhängigkeiten zu vermeiden und Datenaufnahmekosten zu kontrollieren.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot entfiel im Jahr 2024 ein Marktanteil von 69,22 % auf Software im Enterprise Monitoring Markt, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 12,22 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 55,42 % der Marktgröße des Enterprise Monitoring Markts auf Cloud-Bereitstellungsmodelle; Hybrid-Bereitstellungen werden jedoch voraussichtlich mit einer CAGR von 13,14 % bis 2030 das stärkste Wachstum verzeichnen.

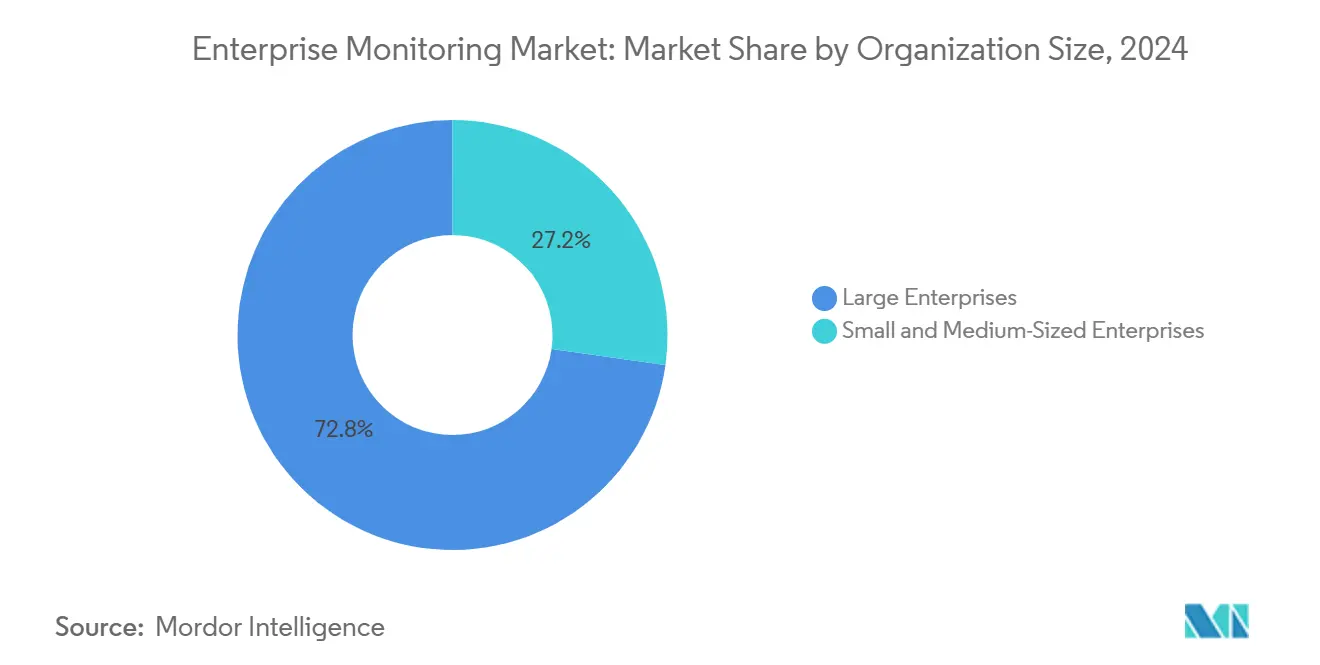

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Marktanteil von 72,77 % am Enterprise Monitoring Markt; kleine und mittelständische Unternehmen werden jedoch voraussichtlich bis 2030 mit einer CAGR von 14,44 % wachsen.

- Nach Überwachungstyp führte die Anwendungsleistungsüberwachung im Jahr 2024 mit einem Marktanteil von 31,14 % am Enterprise Monitoring Markt, während die digitale Erfahrungsüberwachung voraussichtlich mit einer CAGR von 12,52 % bis 2030 voranschreiten wird.

- Nach Endnutzerbranche hielt der IT- und Telekommunikationssektor im Jahr 2024 einen Anteil von 25,44 % am Enterprise Monitoring Markt, während der Gesundheits- und Biowissenschaftssektor für ein CAGR-Wachstum von 13,58 % und eine CAGR von 14,44 % bis 2030 positioniert ist.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 42,22 % am Enterprise Monitoring Markt; der asiatisch-pazifische Raum wird jedoch voraussichtlich mit einer CAGR von 13,25 % über denselben Zeitraum wachsen.

Globale Trends und Erkenntnisse im Enterprise Monitoring Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung Cloud-nativer Lösungen in digitalen Unternehmen | +2.1% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Hybrid- und Multi-Cloud-Architekturen | +1.8% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Compliance-Vorgaben zur Aufbewahrung von Beobachtbarkeitsdaten | +1.4% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunahme KI-gestützter Ursachenanalyse und AIOps | +2.3% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Edge-Workloads mit Bedarf an einheitlicher Transparenz | +1.6% | Global, frühe Einführung im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Full-Stack-Überwachung in DevSecOps-Pipelines | +1.9% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung Cloud-nativer Lösungen in digitalen Unternehmen

Unternehmen, die von monolithischen Architekturen auf Microservices umsteigen, setzen Container-Orchestrierung in großem Maßstab ein, was die Überwachungskomplexität verdreifacht und das Wachstum des Telemetrievolumens verstärkt. Moderne Beobachtbarkeits-Suiten, die verteilte Traces über Service-Meshes hinweg aufnehmen, ersetzen agentenbasierte Tools, die für kurzlebige Workloads nicht mehr geeignet sind. Anbieter integrieren fortschrittliche Datenkomprimierung und Sampling, um steigende Aufnahmekosten zu bewältigen, ohne die Genauigkeit der Anomalieerkennung zu beeinträchtigen. Der architektonische Wandel verankert die langfristige Nachfrage nach Plattformen, die Kubernetes-fähige Analysen einbetten, neue Dienste automatisch instrumentieren und Goldene-Signal-Metriken in Echtzeit bereitstellen.

Ausbau von Hybrid- und Multi-Cloud-Architekturen

Organisationen, die On-Premises-Ressourcen mit Workloads auf AWS, Azure und Google Cloud kombinieren, kämpfen mit isolierten Dashboards, die End-to-End-Leistungsbaselines verschleiern. OpenTelemetry und anbieterunabhängige Korrelations-Engines etablieren sich als De-facto-Standards und ermöglichen IT-Teams die Bewertung von Latenz-, Kosten- und Resilienz-Kompromissen in einer einzigen Ansicht. Bedenken hinsichtlich der Multi-Cloud-Governance erheben die einheitliche Beobachtbarkeit von einer operativen Bequemlichkeit zu einer strategischen Notwendigkeit und fördern die Einführung von Plattformen, die Hyperscaler-Metriken zusammen mit Legacy-Infrastrukturzählern aufnehmen können.

Wachsende Compliance-Vorgaben zur Aufbewahrung von Beobachtbarkeitsdaten

Vorschriften wie DSGVO Artikel 32, SOX Abschnitt 404 und HIPAA-Sicherheitsregeln schreiben ausdrücklich eine kontinuierliche Überwachung und prüfbare Ereignisarchive vor.[1]Europäische Kommission, „EU-Datenschutzvorschriften”, ec.europa.eu Unternehmen verlängern dementsprechend die Datenspeicherfristen über operative Normen hinaus, was die Nachfrage nach gestuftem Speicher, manipulationssicheren Protokollen und automatisierten Compliance-Berichten antreibt. Beobachtbarkeitsanbieter differenzieren sich durch integrierte Verschlüsselung, granulare Zugriffskontrollen und richtlinienbasierte Lösch-Workflows, die Datenschutzbehörden zufriedenstellen und gleichzeitig Archivierungskosten begrenzen.

Zunahme KI-gestützter Ursachenanalyse und AIOps

Engines für maschinelles Lernen korrelieren nun Symptome über Protokolle, Metriken und Traces hinweg, um Fehlermuster zu isolieren und die mittlere Zeit bis zur Behebung in Produktionsumgebungen um bis zu 60 % zu verkürzen. Prädiktive Vorfallprognosen verlagern die Überwachung von reaktiven Alarmsturm-Szenarien hin zu proaktiven Behebungs-Workflows. Die Wirksamkeit der Algorithmen hängt jedoch von der Breite historischer Daten ab, was Unternehmen dazu veranlasst, Plattformen mit umfangreichen vortrainierten Vorfallbibliotheken und transparenten Modellerklärungsfunktionen zu priorisieren, die Risikomanagement-Ausschüsse zufriedenstellen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Datenaufnahme und -speicherung in großem Maßstab | -1.7% | Global, mit Auswirkungen auf KMU | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in den Bereichen Beobachtbarkeit und SRE-Kompetenzen | -1.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei proprietären Überwachungsplattformen | -0.9% | Global, insbesondere in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Einschränkungen der Datensouveränität in regulierten Branchen | -0.8% | Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Datenaufnahme und -speicherung in großem Maßstab

Telemetrie-Pipelines können 15–25 % des gesamten Cloud-Infrastrukturbudgets verbrauchen, da täglich Terabytes an Daten aus Echtzeit-Analysen, IoT und Hochfrequenzhandels-Workloads fließen. Pauschal- oder hostbasierte Lizenzierung lässt sich nicht nahtlos auf bursty Microservices-Traffic abbilden, was Unternehmen dazu zwingt, intelligentes Sampling und gestufte Aufbewahrung einzusetzen. Aggressive Kostenkontrolle birgt jedoch das Risiko, niederfrequente Anomalien zu verwerfen, die kritische Ausfälle ankündigen, was einen dauerhaften Balanceakt zwischen finanzieller Disziplin und Zuverlässigkeitstechnik schafft.

Fachkräftemangel in den Bereichen Beobachtbarkeit und SRE-Kompetenzen

Stellen im Bereich Site Reliability Engineering bleiben durchschnittlich 4,2 Monate unbesetzt, während die Vergütungsprämien 40 % der traditionellen IT-Betriebsgehälter übersteigen. Kleinere Organisationen ohne attraktive Markenbekanntheit haben Schwierigkeiten, Spezialisten mit Kenntnissen in verteiltem Tracing, Protokollanalyse und Chaos-Engineering zu gewinnen oder zu halten. Als Reaktion darauf wechseln viele Unternehmen zu verwalteten Beobachtbarkeitsservices oder SaaS-Plattformen mit vordefinierten Best-Practice-Workflows, auch wenn solche Lösungen die interne Anpassungsflexibilität einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen beschleunigen sich trotz Software-Dominanz

Dienstleistungen trugen 2024 30,78 % des Umsatzes bei und werden voraussichtlich mit einer CAGR von 12,22 % wachsen, da Unternehmen externe Expertise für komplexe Migrationen suchen. Beratungspartner gewinnen an Bedeutung, indem sie Architekturbeurteilungen mit praktischer Implementierung verbinden, insbesondere bei AIOps-Einführungen, die datenwissenschaftliche Kompetenz über den Kern-IT-Betrieb hinaus erfordern.

Managed-Service-Anbieter bündeln zunehmend Überwachung, Incident-Response und Compliance-Berichterstattung, was mittelständischen Käufern den Zugang zu unternehmensgerechten Funktionen ohne große Kapitalaufwendungen ermöglicht. Software-Lizenzierung behält einen dominanten Anteil von 69,22 %, doch ihr Wachstum verlangsamt sich, da Abonnementmodelle frühe Einführer-Segmente sättigen und der Preiswettbewerb zunimmt.

Nach Bereitstellungsmodus: Hybridmodelle überbrücken die Lücke zwischen Cloud und On-Premises

Hybridumgebungen stellen mit einer CAGR von 13,14 % das am schnellsten wachsende Segment dar, da Organisationen Anforderungen an den Datenaufenthaltsort mit den Vorteilen der Cloud-Elastizität in Einklang bringen. Sensible Workloads verbleiben On-Premises, während Echtzeit-Analysen und maschinelles Lernen zu Hyperscalern migrieren, was eine Instrumentierung erfordert, die private und öffentliche Domänen umspannt.

Cloud-Bereitstellung hält noch immer 55,42 % der Ausgaben im Jahr 2024, gestützt durch kontinuierliche Plattform-Upgrades und sofortige globale Reichweite. Der Enterprise Monitoring Markt verzeichnet jedoch eine stetige Verlagerung hin zu Architekturen, die Aufnahme-Pipelines und proprietäre Protokolle unter direkter Governance halten, während rechenintensive Inferenz an Cloud-native Engines ausgelagert wird.

Nach Überwachungstyp: Digitale Erfahrungsüberwachung gewinnt an Bedeutung

Die digitale Erfahrungsüberwachung wird voraussichtlich mit einer CAGR von 12,52 % wachsen, da Geschäftsbereichsleiter die Reaktionsfähigkeit von Seiten und Transaktionslatenz direkt mit der Umsatzkonversion verknüpfen. Synthetische Tests und Echtzeit-Nutzerüberwachung ermöglichen es Einzelhändlern und Banken, Kundenpfade anhand von Service-Level-Zielen zu benchmarken, was Investitionen in Tools auslöst, die demografiespezifische Leistungsabweichungen aufzeigen.

Die Anwendungsleistungsüberwachung behält mit einem Anteil von 31,14 % durch ihre tiefgreifende Code-Level-Diagnose eine führende Position, nähert sich jedoch in Nordamerika der Reife. Infrastruktur- und Netzwerküberwachung entwickeln sich in Richtung Telemetriekonvergenz und integrieren sich mit Traces auf Anwendungsebene, um eine einheitliche Ursachentransparenz über den gesamten Technologie-Stack hinweg zu bieten.

Nach Unternehmensgröße: KMU setzen auf Cloud-native Lösungen

Kleine und mittelständische Unternehmen verzeichnen eine CAGR von 14,44 %, da SaaS-Beobachtbarkeit die Einstiegshürden senkt und verbrauchsbasierte Preisgestaltung mit eingeschränkten Budgets übereinstimmt. Schlüsselfertige Dashboards, automatische Instrumentierung und vom Anbieter verwaltete Updates ermöglichen es Unternehmen mit begrenzter Belegschaft, die Überwachungsreife von Großunternehmen zu erreichen.

Großunternehmen dominieren weiterhin mit 72,77 % der Marktgröße des Enterprise Monitoring Markts aufgrund ihrer umfangreichen Infrastruktur-Footprints und strengen Governance-Anforderungen. Sie verfolgen zunehmend Plattformkonsolidierung, um operative Silos zu reduzieren, Lizenzausgaben zu optimieren und Incident-Response-Workflows über Geschäftsbereiche hinweg zu standardisieren.

Nach Endnutzerbranche: Gesundheits-Compliance treibt beschleunigte Einführung

Gesundheitswesen und Biowissenschaften verzeichnen eine CAGR-Dynamik von 13,58 %, da Vorschriften zu elektronischen Patientenakten und Datenschutzregeln für Patienten unveränderliche Prüfpfade und Anomalieerkennung für den Zugriff auf geschützte Daten erfordern. Integrierte Compliance-Vorlagen für HIPAA, HITRUST und regionale Äquivalente differenzieren Anbieter in Wettbewerbsangeboten.

IT und Telekommunikation hält durch frühe Einführung und Skalierung einen Anteil von 25,44 %, doch sein Wachstum stabilisiert sich, während stark regulierte Segmente wie Bank-, Finanz- und Versicherungsdienstleistungen die Ausgaben intensivieren, um Stresstesting- und Betrugsüberwachungspflichten zu erfüllen. Das verarbeitende Gewerbe gewinnt ebenfalls Marktanteile, da Industrie-4.0-Initiativen operative Technologieanlagen online bringen und Echtzeit-Transparenz in die Fabrikleistung erfordern.

Geografische Analyse

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 13,25 %, angetrieben durch den Aufbau digitaler Infrastruktur auf der grünen Wiese und die Cloud-Einführung bei Unternehmen in Indien, Indonesien und Vietnam. Staatlich geförderte Programme für die digitale Wirtschaft und der Ausbau von 5G beschleunigen den Bedarf an End-to-End-Beobachtbarkeit über Edge-, Kern- und Cloud-Ressourcen hinweg. Das Wachstum des asiatisch-pazifischen Raums übertrifft alle anderen Regionen, da Unternehmen Legacy-Einschränkungen überspringen und Cloud-native Stacks von Grund auf aufbauen. Staatlich geförderter Stimulus für den Ausbau von Rechenzentren und Glasfaserverbindungen schafft ein fruchtbares Umfeld für die Einführung von Beobachtbarkeits-Tools. Chinesische Technologiegiganten fördern inländische Überwachungsplattformen, die mit nationalen Cybersicherheitsrichtlinien übereinstimmen, während Indiens IT-Dienstleistungsexporte lokale Integratoren dazu veranlassen, führende globale Lösungen für Multi-Client-Umgebungen einzusetzen.

Nordamerika hält einen Anteil von 42,22 % aufgrund konzentrierter Anbieter-Ökosysteme und fortgeschrittener DevSecOps-Reife. Das Wachstum verlangsamt sich jedoch, da die frühe Einführungsphase der Optimierung, Konsolidierung und Kostenmanagement-Prioritäten weicht. Europa nimmt eine Mittelposition ein und konzentriert sich auf DSGVO-konforme Hybrid-Bereitstellungen und Souveräne-Cloud-Strategien zum Schutz personenbezogener Daten. Nordamerikas Führungsposition beruht auf langjähriger Unternehmenseinführung, einem robusten Ökosystem von Beobachtbarkeitsanbietern und Compliance-Rahmenwerken wie SOX und HIPAA, die Überwachung tief in unternehmerische Kontrollsysteme einbetten.[2]Gouverneursrat, „Bericht zur Finanzstabilität”, Federal Reserve, federalreserve.gov Finanzdienstleistungsunternehmen verfeinern die Automatisierung der Incident-Response, um Echtzeit-Anforderungen an die operative Resilienz zu erfüllen, während Gesundheitsdienstleister in Zero-Trust-Architekturen investieren, die die kontinuierliche Telemetrieerfassung auf missionskritischen Status heben.

Europas Entwicklung hängt von anspruchsvollen Datenschutzgesetzen ab, die granulare Prüfprotokolle und strenge Aufbewahrungsfristen erfordern. Souveräne-Cloud-Initiativen in Frankreich und Deutschland unterstützen Hybrid-Bereitstellungspräferenzen und ermöglichen es, sensible Telemetrie innerhalb nationaler Grenzen zu halten, während öffentliche Cloud-Analysen zur Verbesserung der Vorfallvorhersagbarkeit genutzt werden. Digitalisierungsprojekte des nordischen öffentlichen Sektors zeigen Best-in-Class-transparente Überwachung und setzen Leistungsmaßstäbe für breitere europäische Märkte.

Wettbewerbslandschaft

Der Enterprise Monitoring Markt bleibt trotz aufsehenerregender Übernahmen mäßig fragmentiert und bietet eine gesunde Pipeline an Innovationen. Ciscos Übernahme von Splunk für 28 Milliarden USD im März 2024 unterstreicht Konsolidierungstrends, die darauf abzielen, Netzwerkanalysen mit Beobachtbarkeit zu verbinden, um End-to-End-Telemetrie bereitzustellen.[3]US-amerikanische Börsenaufsichtsbehörde, „Cisco Systems Inc. Formular 8-K”, sec.gov Hyperscaler reagieren, indem sie native Metriken, Protokolle und Traces tiefer in ihre Clouds einbetten und gleichzeitig die Open-Source-Kompatibilität wahren, um Multi-Cloud-Kunden anzusprechen.

Traditionelle APM-Spezialisten wie New Relic diversifizieren in Infrastruktur- und Edge-Überwachung, während Datadog sein Portfolio mit KI-gestützten Ursachenanalysen erweitert, die Incident-Lebenszyklen verkürzen. Anbieter, die regulierte Branchen ansprechen, betonen Compliance-Automatisierung, granulare Verschlüsselung und regionale Datenaufenthaltsoptionen, um sich bei grundlegenden Erfassungsfähigkeiten zu differenzieren. Start-ups zielen auf Nischen-Schmerzpunkte wie kosteneffiziente Datenpipeline-Optimierung ab und halten den Wettbewerbsdruck auf etablierte Anbieter aufrecht, Lizenzierung zu vereinfachen und Aufnahmeökonomie zu verbessern.

Partnerschaften nehmen zu, da Plattform-Ökosysteme reifen. Beobachtbarkeitsanbieter integrieren sich mit ITSM-Suiten wie ServiceNow, um Workflow-Automatisierung zu orchestrieren, während Sicherheitsanalyse-Kooperationen mit Endpunktschutz-Marktführern einheitliche Dashboards schaffen, die Leistungs- und Bedrohungstelemetrie umspannen. Open-Source-Projekte wie Prometheus und Grafana verankern weiterhin kostensensible Bereitstellungen und zwingen proprietäre Anbieter, Premium-Preise durch KI-gestützte Erkenntnisse, schlüsselfertige Compliance-Pakete und unternehmensgerechte Support-SLAs zu rechtfertigen.

Marktführer im Enterprise Monitoring-Bereich

Splunk Inc.

Datadog Inc.

New Relic Inc.

IBM Corporation

SolarWinds Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Datadog gab bekannt, dass der Umsatz im dritten Quartal 2025 690 Millionen USD erreichte, was einem Wachstum von 26 % im Jahresvergleich entspricht, das hauptsächlich durch KI-gestützte Beobachtbarkeitsfunktionen und eine erweiterte Unternehmenskundenbasis in hybriden Cloud-Umgebungen angetrieben wurde. Der Kundenstamm mit mehr als 100.000 USD jährlich wiederkehrendem Umsatz wuchs um 18 % im Quartalsvergleich, was auf eine starke Durchdringung des Unternehmensmarkts und Plattformkonsolidierungstrends hinweist.

- September 2025: Microsoft integrierte Azure Monitor mit OpenAIs GPT-4, um konversationelle Beobachtbarkeitsfunktionen einzuführen, die es Betriebsteams ermöglichen, Überwachungsdaten in natürlicher Sprache abzufragen und automatisierte Empfehlungen zur Ursachenanalyse zu erhalten. Dies stellt die erste große Implementierung generativer KI in Enterprise Monitoring-Plattformen dar und könnte die mittlere Zeit bis zur Behebung laut Beta-Kundenfeedback um 40 % reduzieren.

- August 2025: Splunk schloss seine Integration mit Ciscos Netzwerkportfolio nach der Übernahme im Jahr 2024 ab und brachte einheitliche Netzwerk- und Anwendungsbeobachtbarkeitslösungen auf den Markt, die End-to-End-Transparenz über IT-Infrastruktur und Sicherheitsbetrieb hinweg bieten. Die integrierte Plattform adressiert die wachsende Nachfrage nach konvergiertem IT- und Netzwerkbetrieb und richtet sich an Unternehmen mit komplexen hybriden Cloud-Architekturen.

- Juli 2025: New Relic sicherte sich eine strategische Investition von 150 Millionen USD von Bain Capital, um die Entwicklung seiner KI-gestützten Beobachtbarkeitsplattform zu beschleunigen und in die Überwachung von Edge-Computing-Funktionen zu expandieren.

Berichtsumfang des globalen Enterprise Monitoring Markts

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Hybrid |

| Anwendungsleistungsüberwachung |

| Infrastrukturüberwachung |

| Netzwerküberwachung |

| Protokoll- und Ereignisüberwachung |

| Cloud-Überwachung |

| Digitale Erfahrungsüberwachung |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| IT und Telekommunikation |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Verarbeitendes Gewerbe |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Angebot | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Hybrid | ||

| Nach Überwachungstyp | Anwendungsleistungsüberwachung | |

| Infrastrukturüberwachung | ||

| Netzwerküberwachung | ||

| Protokoll- und Ereignisüberwachung | ||

| Cloud-Überwachung | ||

| Digitale Erfahrungsüberwachung | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Bank-, Finanz- und Versicherungsdienstleistungen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzel- und E-Commerce | ||

| Verarbeitendes Gewerbe | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Enterprise Monitoring Markts?

Der Enterprise Monitoring Markt wird im Jahr 2025 auf 14,3 Milliarden USD geschätzt.

Wie schnell wachsen die Ausgaben für Beobachtbarkeitsplattformen?

Der Marktumsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 11,28 % steigen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybridarchitekturen werden voraussichtlich mit einer CAGR von 13,14 % wachsen, da Unternehmen Cloud-Skalierbarkeit mit der Kontrolle des Datenaufenthaltsorts in Einklang bringen.

Warum gewinnt die digitale Erfahrungsüberwachung an Bedeutung?

Organisationen verknüpfen die Reaktionsfähigkeit für Endnutzer direkt mit dem Umsatz, was die digitale Erfahrungsüberwachung bis 2030 auf eine CAGR von 12,52 % treibt.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum führt mit einer CAGR von 13,25 %, angetrieben durch Cloud-Projekte auf der grünen Wiese und unterstützende Richtlinien für die digitale Wirtschaft.

Wie gestaltet die Marktkonsolidierung den Wettbewerb?

Hochwertige Übernahmen wie Cisco-Splunk signalisieren eine Verlagerung hin zu integrierten Netzwerk- und Beobachtbarkeits-Suiten, obwohl die Fragmentierung unter spezialisierten Neueinsteigern anhält.

Seite zuletzt aktualisiert am: