Marktgröße und Marktanteil für nicht-sportliche Damenschuhe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

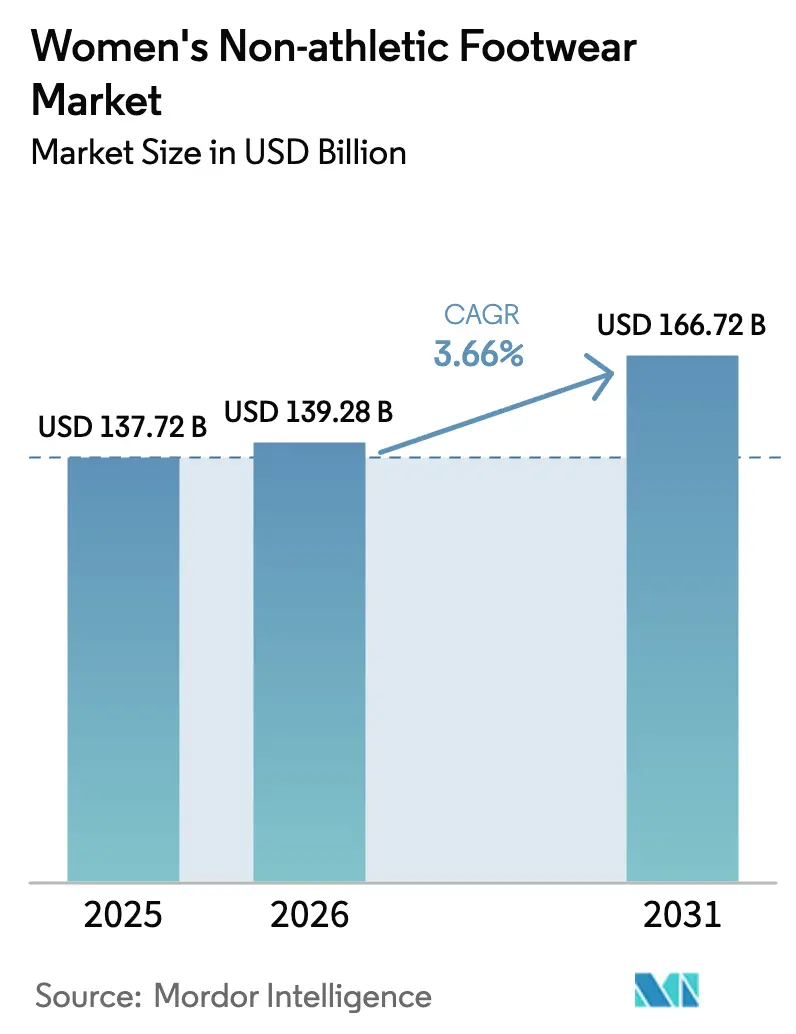

| Marktgröße (2026) | 139.28 Milliarden US-Dollar |

| Marktgröße (2031) | 166.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.66% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-sportliche Damenschuhe von Mordor Intelligence

Die Marktgröße für nicht-sportliche Damenschuhe wird voraussichtlich von USD 137,72 Milliarden im Jahr 2025 auf USD 139,28 Milliarden im Jahr 2026 wachsen und bis 2031 USD 166,72 Milliarden erreichen, mit einer CAGR von 3,66 % über den Zeitraum 2026–2031. KI-gestützte Passformmaschinen, Premiumisierung und Kreislaufwirtschaftskanäle gestalten die Wettbewerbsökonomie neu, während stationäre Geschäfte weiterhin den Abverkauf verankern. Schnelle Fast-Fashion-Auffrischungszyklen verkürzen die Design-Vorlaufzeiten auf 21 Tage, sodass Marken Mikrotrends mit geringem Abschreibungsrisiko testen können. In Kiosken, Smartphones und E-Commerce-Kassenprozessen eingebettete KI-Größenwerkzeuge senken die durchschnittlichen Rücksendequoten für Stiefel um 28 % und verlagern Margenquellen hin zu datenreichen Direktverkäufern. Die Post-Pandemie-Nachfrage nach Anlass-Bekleidung hat Absatzschuhe und Pumps wiederbelebt, insbesondere in Finanzmetropolen des Asien-Pazifik-Raums, während Fortschritte bei veganem Leder die Kosten-Leistungs-Lücke gegenüber Rindsleder verringern. Gebühren für die erweiterte Herstellerverantwortung (EPR) in Europa und volatile brasilianische Lederpreise erzeugen asymmetrische Kostendrücke, die vertikal integrierte Großkonzerne begünstigen, die in der Lage sind, die Beschaffung abzusichern und die Compliance zu amortisieren.

Wichtigste Erkenntnisse des Berichts

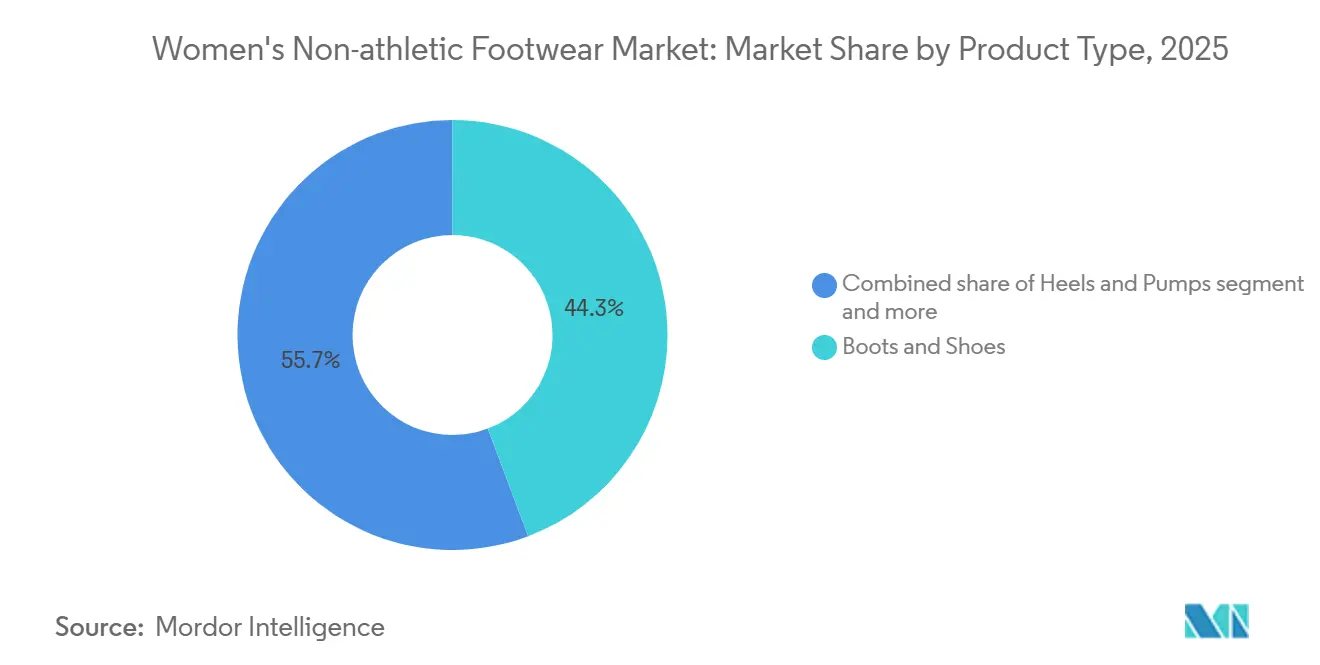

- Nach Typ führten Stiefel und Schuhe mit einem Marktanteil von 44,26 % am Markt für nicht-sportliche Damenschuhe im Jahr 2025, während Absatzschuhe und Pumps bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen werden.

- Nach Kategorie entfiel auf das Massenmarktsegment 85,52 % des Wertes im Jahr 2025; das Premiumsegment wächst bis 2031 mit einer CAGR von 5,48 %.

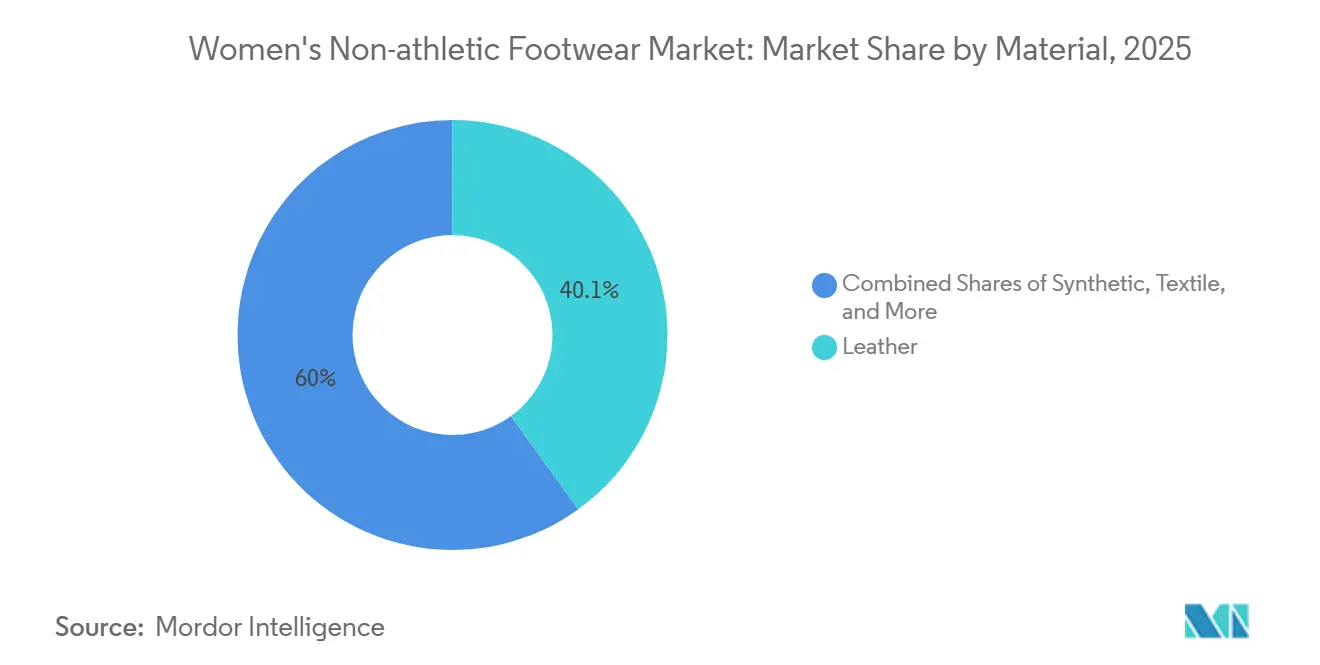

- Nach Material hielt Leder im Jahr 2025 einen Anteil von 40,05 % an der Marktgröße für nicht-sportliche Damenschuhe, während synthetische Alternativen bis 2031 mit einer CAGR von 5,47 % wachsen.

- Nach Vertriebskanal kontrollierte der stationäre Einzelhandel 85,95 % der Umsätze im Jahr 2025, und der Online-Handel wird voraussichtlich mit einer CAGR von 5,96 % wachsen.

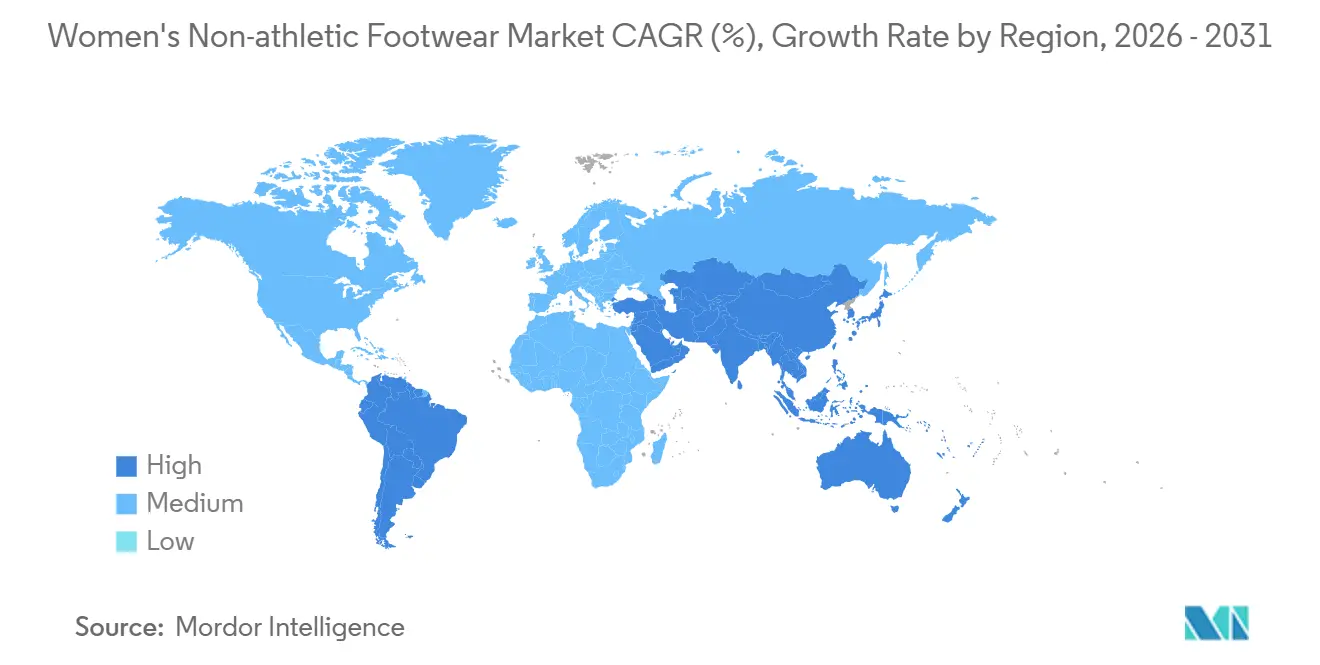

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Umsatzanteil von 48,18 %, während der Nahe Osten und Afrika im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,02 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Nicht-sportliche Damenschuhe

Analyse der Einflussfaktoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Fast-Fashion-SKU-Auffrischungszyklen | +0.8% | Global, mit Schwerpunkt in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Passformgenauigkeit im Direktvertrieb an Verbraucher | +0.6% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erholung der Post-Pandemie-Nachfrage nach Anlassbekleidung | +0.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erschwingliche und wettbewerbsfähige vegane Lederalternativen | +0.4% | Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Expansion von Luxus-Wiederverkaufs- und Gebrauchtwarenkanälen | +0.3% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Steigende Erwerbsbeteiligung von Frauen in Schwellenmärkten | +0.7% | Asien-Pazifik-Kern, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Fast-Fashion-SKU-Auffrischungszyklen

Im Jahr 2025 reduzierte Inditex seinen Schuhdesign-bis-Regal-Zyklus auf 21 Tage, eine Verbesserung gegenüber 35 Tagen im Jahr 2023. Dieser schnellere Zyklus ermöglicht es Zara-Filialen, ihr Sortiment an Absatzschuhen und flachen Schuhen 17 Mal jährlich aufzufrischen, was den Branchendurchschnitt von 6–8 Umschlägen deutlich übertrifft. Diese Agilität ermöglicht es Marken, Mikrotrends wie Kitten-Heel-Mules oder Loafer mit eckiger Zehenpartie in Clustern von 200 Filialen zu testen, bevor sie in die Vollproduktion gehen, und das Abschreibungsrisiko um 40 % zu senken. Die Schuhsparte von H&M verfolgte Ende 2024 einen vergleichbaren Ansatz und arbeitete mit vietnamesischen Vertragsherstellern zusammen, um Vorlaufzeiten von 4 Wochen für synthetische Obermaterialien zu erreichen. Diese Strategie stellt mittelständische Kaufhausmarken vor Herausforderungen, die mit 16-wöchigen Planungszyklen arbeiten und dadurch Marktanteile an agilere Wettbewerber verlieren. Darüber hinaus hat die schnelle SKU-Auffrischung die Nachfrage nach modularen Leistendesigns und digitalen Schnittmustertechnologien angekurbelt. Clarks und Deichmann erprobten diese Innovationen im Jahr 2025 und reduzierten den Abfall im Musterraum erfolgreich um die Hälfte. Obwohl der regulatorische Einfluss begrenzt bleibt, erfordern die ISO-20345-Sicherheitsstandards für Berufsschuhe einen 6-monatigen Zertifizierungsprozess, der die Auffrischungsgeschwindigkeit in industriellen Segmenten einschränkt.

KI-gestützte Passformgenauigkeit im Direktvertrieb an Verbraucher

Bis Ende 2025 erzielten Volumentals 3D-Fußscan-Kioske, die in 3.200 Einzelhandelsstandorten aufgestellt werden sollten, eine Reduzierung der Rücksendequoten für Damenstiefel um 28 %. Dies wurde durch die Erfassung von 11 biomechanischen Dimensionen und die Empfehlung markenspezifischer Größenanpassungen erreicht. Im Vereinigten Königreich integrierte das Startup Laws of Motion Ganganalyse-Sensoren in Probeschuhe. Diese Sensoren erfassten Pronations- und Gewölbeflexionsdaten und führten zu Komfortvorhersagen mit einer Genauigkeit von 91 %. Im Jahr 2025 verarbeitete das System 480.000 Anproben und konvertierte erfolgreich 34 % der Nutzer innerhalb von 48 Stunden zu Käufern. SafeSize' Smartphone-App, die kamerabasierte Fotogrammetrie nutzt, verzeichnete im Jahr 2025 in Nordamerika 2,1 Millionen Downloads. Dies ermöglichte es Direktvertriebsmarken, die Notwendigkeit physischer Anproben vollständig zu eliminieren, wie TechCrunch berichtete. Solche technologischen Fortschritte gestalten die Wettbewerbslandschaft neu und begünstigen datenzentrierte Plattformen. Marken mit mehr als 50.000 Scans können proprietäre Algorithmen verfeinern und erzielen einen Vorsprung von 15–20 Prozentpunkten gegenüber generischen Größentabellen bei der Passformzufriedenheit. Traditionelle Einzelhändler wie Nine West hingegen wiesen auf die Herausforderungen hin, die mit dem Fehlen einer digitalen Infrastruktur verbunden sind. In ihrem Ergebnisaufruf für Q3 2025 nannten sie erhöhte Rücksendequoten als erhebliche Belastung für ihre Bruttomarge.

Erholung der Post-Pandemie-Nachfrage nach Anlassbekleidung

Im Jahr 2025 erholten sich die Hochzeitsfeierlichkeiten in den Vereinigten Staaten auf 2,4 Millionen Zeremonien, was einem Anstieg von 18 % gegenüber 2024 entspricht. Dieser Anstieg bei Hochzeiten kurbelte den Absatz von Absatzschuhen und Pumps über Brautparty-Kanäle an. Luxusmarken nutzten diesen Trend schnell: Jimmy Choos Frühjahrskollektion 2025 mit 3,5-Zoll-Blockabsätzen für ganztägigen Komfort war innerhalb von 6 Wochen in den Flagship-Stores im gesamten Asien-Pazifik-Raum ausverkauft. Ebenso verzeichnete Europa ein Wachstum von 22 % bei der Konzert- und Festivalbesucherzahl und erreichte 2025 58 Millionen Besucher. Dieser Anstieg, unterstützt vom Europäischen Festivalverband, trieb die Nachfrage nach verzierten Sandalen und Plateaustilen an[1]Quelle: Europäischer Festivalverband. "Festivalbesucherstatistiken 2025." efa-europe.eu. Die Erholung verlief jedoch ungleichmäßig. In Technologiezentren wie San Francisco und Berlin hat die anhaltende Verbreitung von Heimarbeit die Umsätze mit Freizeitschuhen 9 Prozentpunkte über dem Vor-Pandemie-Niveau gehalten, was zu einem regionalen Rückgang der Nachfrage nach formellen Schuhen geführt hat.

Erschwingliche und wettbewerbsfähige vegane Lederalternativen

Im zweiten Quartal 2025 kommerzialisierte das Startup Nanollose ein bakterielles Zelluloseverfahren des Imperial College London und produzierte Flächenmaterial zu USD 12 pro Quadratmeter. Dieser Preis unterbietet die Preisspanne von Rindsleder von USD 18–22, während 92 % der Zugfestigkeit von Leder erreicht werden. Im Jahr 2025 verwendete Allbirds dieses Material in 180.000 Paar flachen Schuhen und erzielte eine Reduzierung des CO₂-Fußabdrucks um 38 % im Vergleich zu synthetischen PU-Alternativen. Myzelbasierte Obermaterialien, kultiviert von Ecovative und MycoWorks, begannen 2025 mit der Massenproduktion. Stella McCartney und Rothy's stellten Pilotsammlungen vor, die mit einem Aufpreis von 15 % gegenüber herkömmlichen veganen Optionen bepreist waren. Die Kostendifferenz schrumpft: Piñatex, hergestellt aus Ananasblattfasern, sah seinen Preis im Jahr 2025 auf USD 14 pro Quadratmeter sinken, dank der Skalierung der philippinischen Produktion auf 2,4 Millionen Quadratmeter jährlich. In Europa stieg die Verbraucherakzeptanz im Jahr 2025 stark an, wobei 31 % der 18- bis 34-Jährigen beim Kauf von Schuhen über EUR 100 der Materialnachhaltigkeit Vorrang vor dem Markenerbe einräumten. Da Marken mit der Überprüfung von Greenwashing-Behauptungen konfrontiert werden, entwickelt sich die Einhaltung der ISO-14021-Umweltkennzeichnungsstandards zu einem wichtigen Wettbewerbsvorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende und volatile Lederpreise | -0.5% | Global, akut in Südamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Fälschungen im grenzüberschreitenden E-Commerce | -0.4% | Global, konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge EU-Vorschriften zur erweiterten Herstellerverantwortung | -0.3% | Europa, mit Ausstrahlungseffekten auf das Vereinigte Königreich und Nordamerika | Mittelfristig (2–4 Jahre) |

| Athleisure-Komforttrends, die die Nachfrage nach formellen Schuhen untergraben | -0.6% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende und volatile Lederpreise

Im Jahr 2024 verursachten anhaltende Dürren in den Bundesstaaten Mato Grosso und Goiás eine Schrumpfung der brasilianischen Rinderherden um 6,2 %. Infolgedessen stiegen die Wet-Blue-Lederpreise im ersten Quartal 2025 auf USD 2,80 pro Quadratfuß, was einem Anstieg von 22 % gegenüber dem Vorjahr entspricht. Diese Preisvolatilität reduzierte die Bruttomargen mittelständischer Marken um 3–5 Prozentpunkte. Um dem entgegenzuwirken, erhöhte Clarks im März 2025 die Großhandelspreise um 8 %, aber der Widerstand der Einzelhändler verzögerte die Frühjahrslieferungen. Gleichzeitig gingen die indischen Lederexporte, die weltweit zweitgrößte Quelle, im Zeitraum 2024–2025 volumenmäßig um 11 % zurück. Dieser Rückgang resultierte daraus, dass inländische Gerbereien mit Wassernutzungsbeschränkungen gemäß den überarbeiteten Richtlinien des Zentralen Umweltkontrollausschusses konfrontiert waren, was das globale Angebot verknappt, wie der Indische Lederindustrieverband berichtete. Synthetische Alternativen gewannen an Bedeutung, wobei die Verwendung von PU-Obermaterialien im Jahr 2025 um 4 Prozentpunkte zunahm, da Marken nach Kostenstabilität suchten. In europäischen Märkten bleibt die Verbraucherwahrnehmung der Haltbarkeit von Synthetik jedoch 18 % niedriger als die von Leder. Trotz der Volatilität werden Absicherungsinstrumente in der Branche nach wie vor zu wenig genutzt. Eine Umfrage aus dem Jahr 2025 ergab, dass nur 12 % der Schuhmarken Warentermingeschäfte einsetzten, um Lederpreisrisiken zu mindern, sodass die meisten dem Spotmarkt ausgesetzt blieben.

Strenge EU-Vorschriften zur erweiterten Herstellerverantwortung

Frankreichs EPR-Dekret, das im Januar 2025 in Kraft trat, verpflichtet Schuhmarken, EUR 0,12 pro verkauftem Paar zur Finanzierung von Sammel- und Recyclingmaßnahmen zu zahlen. Bei Nichteinhaltung wird gemäß der Europäischen Kommission eine Strafe von EUR 0,50 pro Einheit verhängt[2]Quelle: Europäische Kommission, "Erweiterte Herstellerverantwortung für Textilien und Schuhe," ec.europa.eu. Für Marken, die jährlich 150 Millionen Paar nach Frankreich liefern, entspricht dies EUR 18 Millionen an Compliance-Kosten, was etwa 1,2 % des Umsatzes für mittelständische Betreiber ausmacht. Ebenso verpflichtet Deutschlands Initiative, die im Juli 2025 beginnt, Marken dazu, bis 2028 einen Anteil von 25 % an recycelten Post-Consumer-Materialien zu erreichen. Diese Regulierung erfordert Investitionen in Rücklogistiknetzwerke, die viele Nicht-Luxusanbieter noch nicht aufgebaut haben, wie die Deutsche Bundesumweltbehörde anmerkte. Im September 2025 führten die Niederlande eine Anforderung für einen digitalen Produktpass ein, die Marken dazu verpflichtet, die Materialherkunft und Kohlenstoffintensität für jede SKU offenzulegen. Diese Datenanforderungen begünstigen vertikal integrierte Hersteller und stellen gleichzeitig Herausforderungen für vom Großhandel abhängige Distributoren dar. Kleinere Marken sind überproportional betroffen, da die Kosten für die Compliance-Infrastruktur weitgehend fix sind. Dies schafft einen Margennachteil von 2–3 Prozentpunkten im Vergleich zu größeren Akteuren wie Inditex und H&M, die EPR-Systemkosten über ihre umfangreichen Bekleidungs- und Schuhportfolios verteilen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Absatzschuhe gewinnen, da sich die Nachfrage nach Anlassbekleidung erholt

Im Jahr 2025 führten Stiefel und Schuhe den Markt mit einem Anteil von 44,26 % an, getrieben durch ganzjährige Vielseitigkeit und starke Nachfrage bei kaltem Wetter in Nordeuropa und Nordamerika. Absatzschuhe werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 5,61 % bis 2031. Die Post-Pandemie-Erholung der Anlassbekleidung, gekennzeichnet durch einen Anstieg der US-Hochzeiten um 18 % gegenüber dem Vorjahr auf 2,4 Millionen im Jahr 2025, belebte den Absatz von Pumps und Stilettos nach den Rückgängen während der Heimarbeitsphase. Flache Schuhe, beliebt wegen ihres Komforts und begünstigt durch den Athleisure-Trend, haben ein erhebliches Volumen, zeigen aber mit 3,2 % ein langsameres Wachstum, da das Segment reift. Sandalen haben zwar einen nennenswerten Anteil, sind aber saisonalen Nachfragerisiken ausgesetzt, gewinnen jedoch in nahöstlichen Märkten an Bedeutung, unterstützt durch ganzjährig warmes Wetter. Die Sandalenimporte der VAE stiegen 2025 um 14 %.

Innovationen in der Absatzkonstruktion transformieren das Segment. Jimmy Choos Frühjahrskollektion 2025 mit 3,5-Zoll-Blockabsätzen mit Gelpolsterung war innerhalb von sechs Wochen in den Flagship-Stores im Asien-Pazifik-Raum ausverkauft, was die Nachfrage nach komfortorientierten Luxusprodukten unterstreicht. Im dritten Quartal 2025 führte Steve Madden 3D-gedruckte Absatzkerne ein, die das Komponentengewicht um 22 % reduzierten, ohne die Tragfähigkeit zu verringern, und die Materialkosten bei Skalierung potenziell um USD 1,80 pro Paar senken. Stiefel und Schuhe, obwohl langsamer wachsend, profitieren von Hybriddesigns. Stiefeletten mit sneakerähnlichen Sohlen eroberten 2025 8 % des Segments und sprechen Verbraucher an, die formelle Looks mit sportlichem Komfort suchen, wie die Financial Times berichtete. Andere Stile wie Mules und Espadrilles bleiben Nischenprodukte mit einem kombinierten Anteil von unter 8 %, dienen aber als Plattformen zum Testen von Materialien wie Korkverbundwerkstoffen und recycelten Meereskunststoffen.

Nach Kategorie: Premium gewinnt trotz Massenmarktdominanz

Im Jahr 2025 entfielen auf Massenmarktangebote 85,52 % des Volumens, getrieben durch Preissensibilität in Asien-Pazifik und Lateinamerika, wo die jährlichen Pro-Kopf-Ausgaben für Schuhe unter USD 45 bleiben. Gleichzeitig wuchsen Premiumlinien mit einer CAGR von 5,48 %, unterstützt durch Wiederverkaufsplattformen, die Gebrauchtluxus legitimieren, und aufstrebende Verbraucher, die in höhere Preisklassen wechseln. TheRealReal meldete einen Anstieg der Konsignationen von Damenschuhen um 34 % gegenüber dem Vorjahr, wobei Gucci-Loafer und Prada-Pumps 68 % ihres ursprünglichen Einzelhandelspreises behielten und zugängliche Einstiegspunkte in Premiumsegmente boten. Der Bruttoumsatz von Vestiaire Collective im Schuhbereich stieg um 41 %, angetrieben von Generation-Z-Käufern, die Gebrauchtluxus als nachhaltig und finanziell praktisch betrachten, wie die Financial Times anmerkte. Dieser Trend stellt mittelständische Marken vor Herausforderungen, da Verbraucher zunehmend Massenmarktwert oder authentifizierten Premiumwiederverkauf gegenüber dem Preisbereich von USD 80–150 bevorzugen.

Premiummarken nutzen Materialinnovationen, um höhere Preise zu rechtfertigen. Allbirds brachte Flats aus bakterieller Zellulose zu USD 145 auf den Markt und erzielte eine Reduzierung des CO₂-Fußabdrucks um 38 % im Vergleich zu synthetischen Alternativen, was umweltbewusste Käufer anspricht, die bereit sind, 20–25 % mehr für nachgewiesene Nachhaltigkeit zu zahlen. Rothy's skalierte seine 3D-gestrickten Obermaterialien im Jahr 2025 auf 1,2 Millionen Paar, eliminierte Schnitt- und Nähverschnitt und ermöglichte Individualisierung, mit Einzelhandelspreisen von USD 165. Massenmarktspieler kontern mit Kosteneffizienz. Bata automatisierte seine bangladeschischen Einrichtungen im Jahr 2025, senkte die Lohnkosten pro Einheit um USD 0,90 und bot Einzelhandelspreise unter USD 30, während eine Bruttomarge von 18 % aufrechterhalten wurde. Deichmanns Eigenmarkenstrategie, die 62 % seiner Schuhverkäufe im Jahr 2025 ausmachte, nutzte vertikale Integration, um Marken-Massenkonkurrenten bei ähnlichen Stilen um 15–20 % zu unterbieten. Die Bifurkation zwingt mittelständische Marken dazu, entweder zu skalieren, um kostenmäßig zu konkurrieren, oder das Produktstorytelling zu verbessern, um eine Premiumpositionierung zu rechtfertigen.

Nach Material: Synthetische Alternativen schließen die Lücke

Im Jahr 2025 entfielen auf Leder 40,05 % des Materialmarktes, geschätzt für seine Haltbarkeit und Atmungsaktivität bei Stiefeln und formellen Schuhen. Synthetische Alternativen wachsen jedoch mit einer CAGR von 5,47 %, angetrieben durch Biofabrikationstechnologien, die Leistungslücken und Kosten reduzieren. Beispielsweise erreichte die bakterielle Zellulose des Imperial College London, die von Nanollose im zweiten Quartal 2025 kommerzialisiert wurde, eine Zugfestigkeit innerhalb von 8 % von Rindsleder, während die Kohlenstoffintensität um 40 % gesenkt und die Produktionskosten auf USD 12 pro Quadratmeter reduziert wurden, verglichen mit der Preisspanne von Leder von USD 18–22. Myzelbasierte Materialien, entwickelt von Ecovative und MycoWorks, begannen 2025 mit der Massenproduktion. Stella McCartneys Pilotkollektion verwendete Myzel-Obermaterialien in 22.000 Paar und bewies ihre Eignung für Luxusanwendungen. Textile Obermaterialien, hauptsächlich Leinen- und Strickkonstruktionen, dominieren Freizeitsegmente, in denen Atmungsaktivität entscheidend ist. Rothy's 3D-gestrickte Flats aus recycelten Plastikflaschen wurden 2025 auf 1,2 Millionen Paar skaliert.

Die Dominanz von Leder steht unter Druck, der über Materialinnovationen hinausgeht. Im Jahr 2024 schrumpften die brasilianischen Rinderherden aufgrund von Dürre um 6,2 %, was die Wet-Blue-Lederpreise im ersten Quartal 2025 auf USD 2,80 pro Quadratfuß trieb, ein Anstieg von 22 % gegenüber dem Vorjahr, der die Margen mittelständischer Marken um 3–5 Prozentpunkte senkte, laut Reuters. Indische Gerbereien, die weltweit zweitgrößte Quelle, sahen sich 2025 mit Wassernutzungsbeschränkungen gemäß den überarbeiteten Richtlinien des Zentralen Umweltkontrollausschusses konfrontiert, was die Exportmengen um 11 % reduzierte und das globale Angebot verknappt, wie der Indische Lederindustrieverband berichtete. Die Verwendung von synthetischem PU stieg 2025 um 4 Prozentpunkte, da Marken nach Kostenstabilität suchten, obwohl europäische Verbraucher die Haltbarkeit von Synthetik immer noch als 18 % geringer als die von Leder einschätzen. Materialien wie Kork, Jute und recycelte Meereskunststoffe haben einen kombinierten Anteil von unter 8 %, helfen aber umweltbewussten Marken, sich zu differenzieren. Beispielsweise reduzierten Allbirds' Zuckerrohr-basierte EVA-Zwischensohlen, die 2025 in 480.000 Paar verwendet wurden, die Erdölabhängigkeit um 63 % im Vergleich zu herkömmlichem Schaum. ISO-14021-Umweltkennzeichnungsstandards werden zunehmend wichtig, da Marken mit der Überprüfung von Greenwashing-Behauptungen konfrontiert werden.

Nach Vertriebskanal: Online gewinnt, aber stationärer Handel verankert den Absatz

Im Jahr 2025 entfielen auf stationäre Einzelhandelsgeschäfte 85,95 % der Umsätze, getrieben durch die Präferenz der Verbraucher für taktile Bewertungen und sofortige Befriedigung. Online-Kanäle, unterstützt durch KI-gestützte Größenwerkzeuge und Augmented-Reality-Anproben, die Rücksendungen erleichtern, wuchsen mit einer CAGR von 5,96 %. Volumentals 3D-Fußscan-Kioske, die bis Ende 2025 an 3.200 Standorten eingesetzt wurden, reduzierten die Rücksendequoten für Stiefel um 28 %, indem sie 11 biomechanische Dimensionen erfassten und markenspezifische Anpassungen empfahlen. SafeSize' Smartphone-App, die kamerabasierte Fotogrammetrie nutzt, erzielte 2025 in Nordamerika 2,1 Millionen Downloads und ermöglichte es Direktvertriebsmarken, physische Anproben zu umgehen. TikTok Shop konvertierte während der Feiertagskampagnen 2025 18 % der Generation-Z-Zuschauer zu Käufern und verdeutlichte die Fähigkeit des Social Commerce, Entdeckung und Kauf zu verbinden. Von Shopify unterstützte Mikromarken, die den traditionellen Großhandel umgehen, wuchsen 2025 auf 9 % der Online-Schuhverkäufe, gegenüber 4 % im Jahr 2023, was den Marktanteil weiter fragmentiert.

Stationäre Kanäle bleiben in Premium- und anprobeintensiven Kategorien dominant. Im Jahr 2025 erwirtschafteten Luxus-Flagship-Stores im Asien-Pazifik-Raum, wo persönlicher Service und Markenimmersion den Absatz antreiben, 78 % des Umsatzes für Labels wie Jimmy Choo und Saint Laurent, wie Bloomberg berichtete. Kaufhäuser verlieren zwar Marktanteile, sind aber für die Markenentdeckung nach wie vor unverzichtbar. Nordstroms Schuhverkäufe stiegen 2025 um 6 %, unterstützt durch kuratierte Sortimente und In-Store-Stylisten, die E-Commerce-Herausforderungen entgegenwirken. Outlet-Center erfassten 2025 12 % der stationären Verkäufe und dienten als Abverkaufszentren, während die Markenkontrolle aufrechterhalten wurde – etwas, das Online-Marktplätze ohne Erosion der Vollpreispositionierung nur schwer replizieren können. Hybridmodelle entstehen; Clarks' RFID-fähige Geschäfte im Jahr 2025 ermöglichten es Kunden, Produkte zu scannen und Käufe über mobile Apps im Geschäft abzuschließen, und kombinierten taktiles Einkaufen mit digitalem Komfort. Bis 2031 wird erwartet, dass sich der Kanalmix bei 75–80 % stationär stabilisiert, da das Online-Wachstum nachlässt und Marken ihre Filialnetze für die Lieferung am selben Tag optimieren.

Geografische Analyse

Im Jahr 2025 hielt der Asien-Pazifik-Raum einen Marktanteil von 48,18 %, getrieben durch Chinas 1,4-Milliarden-Bevölkerung und Indiens rasche Urbanisierung. Diese Dominanz wird voraussichtlich anhalten, unterstützt durch steigende Erwerbsbeteiligung von Frauen und Wachstum der Mittelschicht, was die Nachfrage nach Schuhen aufrechterhält. Indien fügte 2024–2025 8,3 Millionen Frauen der formellen Beschäftigung hinzu, was die Erwerbsbeteiligung von 24,8 % auf 27,1 % erhöhte und zu einem jährlichen Anstieg der Käufe nicht-sportlicher Schuhe unter diesen Arbeitnehmerinnen um 12–15 % beitrug. Chinas Premiumisierungstrend verzeichnete 2025 einen Anstieg der Schuhverkäufe über CNY 800 (USD 110) um 19 % gegenüber dem Vorjahr, was höhere verfügbare Einkommen in Städten der zweiten Reihe wie Chengdu und Hangzhou widerspiegelt. Südostasien, einschließlich Vietnam, Thailand, Indonesien und Malaysia, machte 2025 18 % des regionalen Volumens aus, getrieben durch Fertigungswachstum und E-Commerce, der 38 % der städtischen Schuhverkäufe ausmachte. Japans Markt wuchs 2025 moderat um 1,8 %, während Luxus-Wiederverkaufsplattformen wie Vestiaire Collective einen GMV-Anstieg von 41 % verzeichneten, was auf ein wachsendes Interesse an Kreislaufwirtschaftsmodellen hindeutet.

Der Nahe Osten und Afrika verzeichneten das schnellste Wachstum mit einer CAGR von 5,02 %, unterstützt durch Saudi-Arabiens Vision-2030-Einzelhandelsinvestitionen und die Freizonenerweiterungen der VAE, die 2025 14 neue Schuhvertriebszentren hinzufügten. Saudi-Arabiens Erwerbsbeteiligung von Frauen stieg von 33 % im Jahr 2023 auf 37 % im Jahr 2025, angetrieben durch Einstellungen im öffentlichen Sektor und gelockerte Vormundschaftsgesetze, was 1,2 Millionen neue Schuhkonsumentinnen schuf, laut der Weltbank. Südafrikas formeller Einzelhandelssektor wuchs 2025 um 7 %, wobei Johannesburg und Kapstadt 62 % der Premiumschuhverkäufe beisteuerten, da die Mittelschicht schneller als die Inflation wuchs. Ägyptens Schuhimporte stiegen im Zeitraum 2024–2025 volumenmäßig um 22 %, aber die Währungsabwertung begrenzte das Wertwachstum auf 9 %, was die Preissensibilität unterstreicht, wie das Ägyptische Handelsministerium anmerkte. Marokkos Freihandelsabkommen mit der EU positionierten es als Nearshoring-Drehscheibe, wobei die Schuhexporte nach Europa 2025 um 16 % stiegen, was auf Lieferkettenverschiebungen hindeutet.

Europa erzielte einen erheblichen Umsatzanteil, wobei Deutschland, Frankreich und das Vereinigte Königreich 58 % des regionalen Volumens ausmachten. Das Wachstum verlangsamte sich auf 2,1 % aufgrund von Athleisure-Substitution und wirtschaftlichen Herausforderungen. Deutschlands EPR-Regelung vom Juli 2025, die bis 2028 einen Anteil von 25 % an recycelten Post-Consumer-Materialien vorschreibt, führte zu Investitionen in die Rücklogistik, was großen Akteuren wie Inditex und H&M zugutekam, während kleinere Marken belastet wurden, laut der Deutschen Bundesumweltbehörde[3]Quelle: Deutsche Bundesumweltbehörde, "Erweiterte Herstellerverantwortung für Schuhe," uba.de. Das digitale Produktpassmandat der Niederlande vom September 2025 verpflichtete Marken, die Materialherkunft und Kohlenstoffintensität für jede SKU offenzulegen, was Herausforderungen für kleinere Marken schuf, wie Reuters berichtete. Nordamerika wuchs um 3,4 %, getrieben durch eine Post-Pandemie-Erholung der Anlassbekleidung. Die Hochzeitsfeierlichkeiten in den USA erreichten 2025 2,4 Millionen Zeremonien, ein Anstieg von 18 % gegenüber dem Vorjahr, was die Nachfrage nach Absatzschuhen und Pumps ankurbelte. In Südamerika führten Brasilien und Argentinien das Wachstum an, aber Währungsvolatilität und Importzölle trieben die Einzelhandelspreise 12–18 % über das Niveau des Asien-Pazifik-Raums.

Wettbewerbslandschaft

Der Sektor für nicht-sportliche Damenschuhe weist eine moderate Fragmentierung auf, was eine hochgradig wettbewerbsintensive Landschaft widerspiegelt. Die Luxustitanen LVMH, Kering und Prada, bekannt für ihre hohen Bruttomargen durch kuratierte Distribution und überzeugende Markenkommunikation, verzeichneten Ende 2024 einen Umsatzrückgang aufgrund einer Verlangsamung des chinesischen Auslandstourismus. Prada erholte sich jedoch mit einem Einzelhandelswachstum von 17 % im ersten Halbjahr 2024, gestützt durch neue Filialöffnungen in Dubai und Seoul, die Schlüsselmärkte für die Expansion des Luxuseinzelhandels sind.

Die Massenmarktführer Skechers und Steve Madden nutzen vertikale Integration und adaptive Beschaffungsstrategien, um ihren Wettbewerbsvorteil zu wahren. Skechers steigerte nicht nur den Umsatz im dritten Quartal 2024 um 15,9 %, sondern eröffnete auch 75 neue Filialen, davon bemerkenswerte 60 % in Schwellenmärkten, was den Fokus auf die Erschließung wachstumsstarker Regionen widerspiegelt. Steve Madden reduziert derweil strategisch seinen chinesischen Beschaffungsanteil auf 30 %, um Zollrisiken zu mindern, und verlagert den Fokus auf Kambodscha, Vietnam und Mexiko, die Kostenvorteile und diversifizierte Lieferkettenoptionen bieten.

Digitale Innovatoren wie Rothy's und Allbirds priorisieren recycelte Materialien und nachhaltige Designs, die mit der wachsenden Verbrauchernachfrage nach umweltfreundlichen Produkten übereinstimmen. Allbirds sah sich jedoch 2024 mit einem Umsatzrückgang konfrontiert, der zu Filialschließungen führte, was die Herausforderungen bei der Skalierung nachhaltigkeitsorientierter Geschäftsmodelle verdeutlicht. Fast-Fashion-Giganten mit ihren sechswöchigen Produktzyklen verkürzen die Produktlebensdauer und setzen Großhändler unter Druck, was ein schnelllebiges und kostensensibles Umfeld schafft. Marken, die Technologien wie 3D-Scanning, virtuelle Anproben und Blockchain-Authentifizierung integrieren, ernten die Früchte, gewinnen Erkenntnisse, die Rücksendungen reduzieren, das Bestandsmanagement optimieren und den Customer Lifetime Value in der hart umkämpften Arena für nicht-sportliche Damenschuhe steigern.

Marktführer für nicht-sportliche Damenschuhe

Prada SpA

Bata Corporation

LVMH

Capri Holding

Chanel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Chanel präsentierte Schuhe mit getauchter Zehenpartie auf dem Laufsteg für Frühjahr/Sommer 2026. Die Produkte sind in verschiedenen Stilen und Designs erhältlich. Prominente wie Jessie Buckley und Tessa Thompson verstärkten die Popularität und positionierten Absatzschuhe mit getauchter Zehenpartie.

- März 2025: ALDO brachte seine Frühjahrs- und Sommerkollektion 2025 auf den Markt, die stilvolle nicht-sportliche Schuhe einschließlich Absatzschuhe, Sandalen und Sneaker mit verbessertem Komfort und nachhaltigen Optionen für den täglichen Gebrauch umfasst.

- Januar 2025: Miu Miu brachte am 22. Januar 2025 seine Sneaker-Kollektion „Tyre” als Teil seiner Frühjahr/Sommer 2025 Prelude-Linie auf den Markt, mit Schnürsenkel- und Ballerina-Silhouetten, inspiriert von den 1990er Jahren, mit flexiblen Naturkautschuksohlen.

- September 2024: Prada präsentierte neu interpretierte Plateau-Mary-Janes und andere nicht-sportliche Schuhe für Frühjahr 2025 während der Mailänder Ready-to-Wear-Modewoche und kombinierte Luxusmaterialien mit ergonomischen Designs.

Umfang des globalen Marktberichts für nicht-sportliche Damenschuhe

Nicht-sportliche Damenschuhe werden von Frauen zum Schutz und aus modischen Gründen getragen. Der globale Markt für nicht-sportliche Damenschuhe ist nach Typ, Vertriebskanal, Kategorie und Geografie segmentiert. Nach Typ ist der Markt in Stiefel und Schuhe, Absatzschuhe und Pumps, flache Schuhe, Sandalen und sonstige Schuhtypen segmentiert. Nach Vertriebskanal ist der Markt in Online und Offline segmentiert. Nach Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Nach Geografie ist der globale Markt für nicht-sportliche Damenschuhe in Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen in Wertangaben (USD Milliarden) erstellt.

| Stiefel und Schuhe | Absatzschuhe und Pumps |

| Flache Schuhe | |

| Sandalen | |

| Sonstige Typen | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Material | Leder |

| Synthetik | |

| Textil | |

| Sonstige Materialien | |

| Nach Vertriebskanal | Online-Einzelhandelsgeschäfte |

| Offline-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Schweden | |

| Polen | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Malaysia | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Stiefel und Schuhe | Absatzschuhe und Pumps |

| Flache Schuhe | ||

| Sandalen | ||

| Sonstige Typen | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Material | Leder | |

| Synthetik | ||

| Textil | ||

| Sonstige Materialien | ||

| Nach Vertriebskanal | Online-Einzelhandelsgeschäfte | |

| Offline-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für nicht-sportliche Damenschuhe bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 166,72 Milliarden bei einer CAGR von 3,66 % von 2026 bis 2031 erreichen wird.

Welcher Produkttyp wächst am schnellsten?

Absatzschuhe und Pumps werden voraussichtlich mit einer CAGR von 5,61 % wachsen, da sich die Nachfrage nach Anlassbekleidung erholt und Büropflichten zunehmen.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 5,02 % wachsen, unterstützt durch den Einzelhandelsausbau im Rahmen der Saudi-Vision 2030 und steigende Frauenerwerbstätigkeit.

Warum gewinnen vegane Lederalternativen an Bedeutung?

Biofabrizierte Flächenmaterialien erreichen jetzt 92 % der Lederfestigkeit bei geringeren Kosten und geringerer Kohlenstoffintensität, was zu einer raschen Markenadoption führt.

Seite zuletzt aktualisiert am: