Größe und Marktanteil des Marktes für drahtlose Tests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

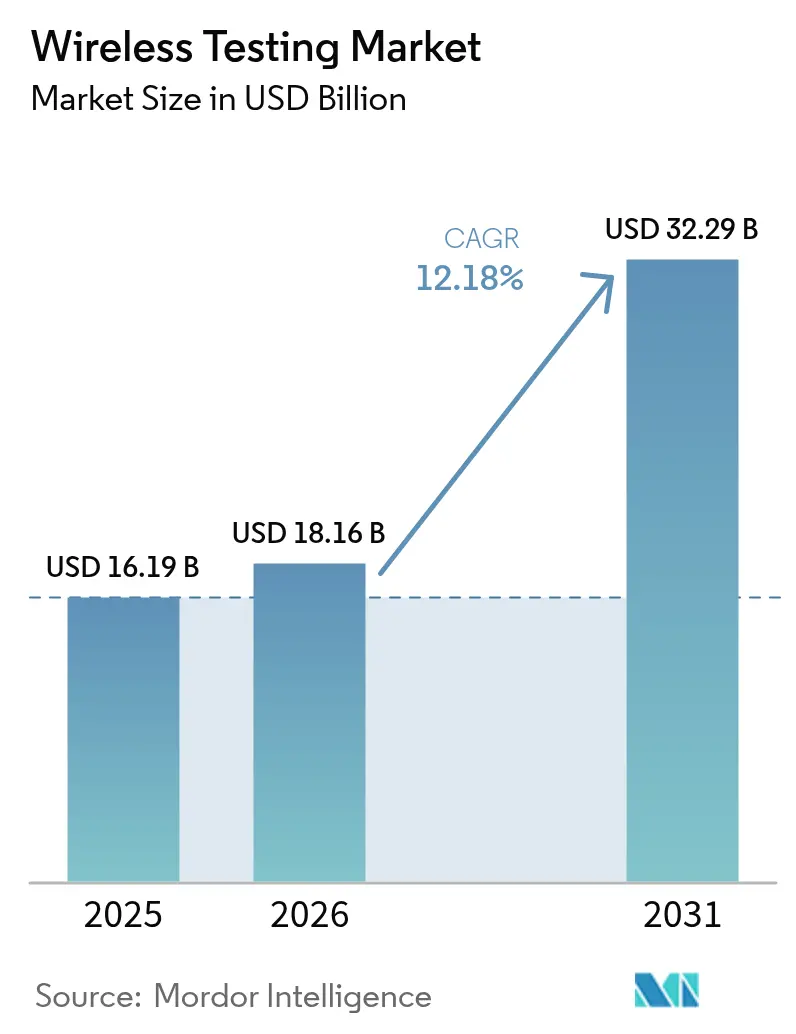

| Marktgröße (2026) | 18.16 Milliarden US-Dollar |

| Marktgröße (2031) | 32.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

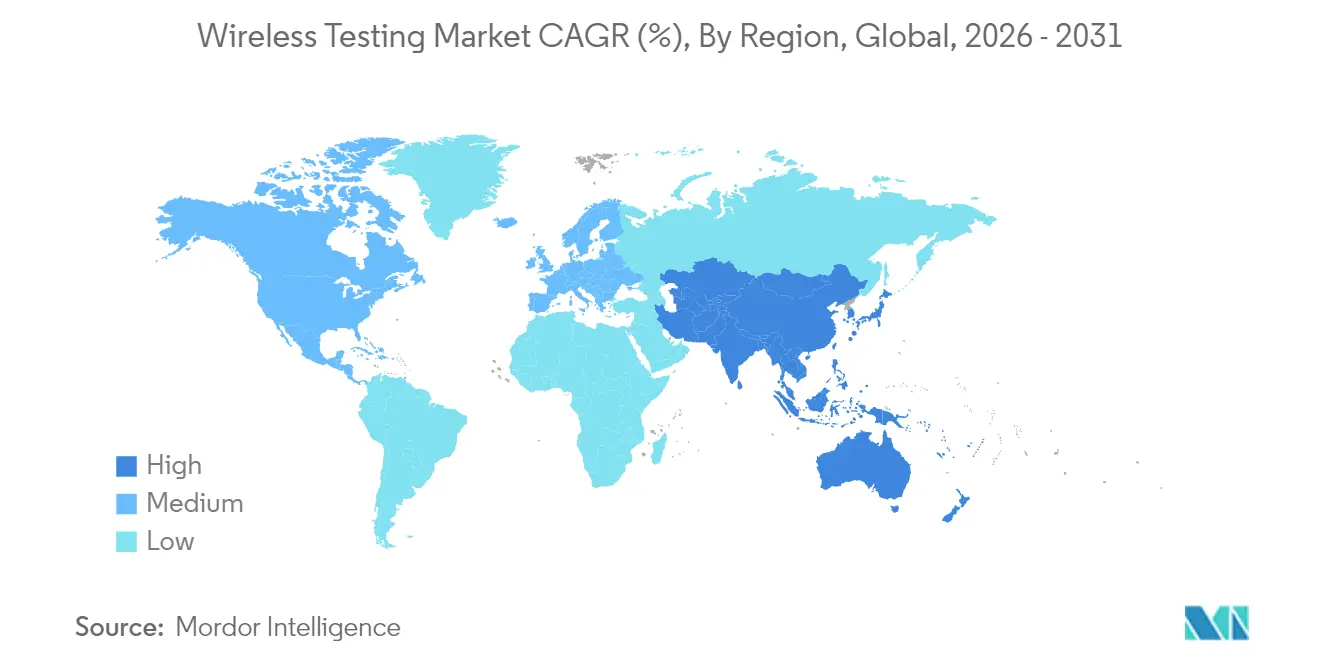

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

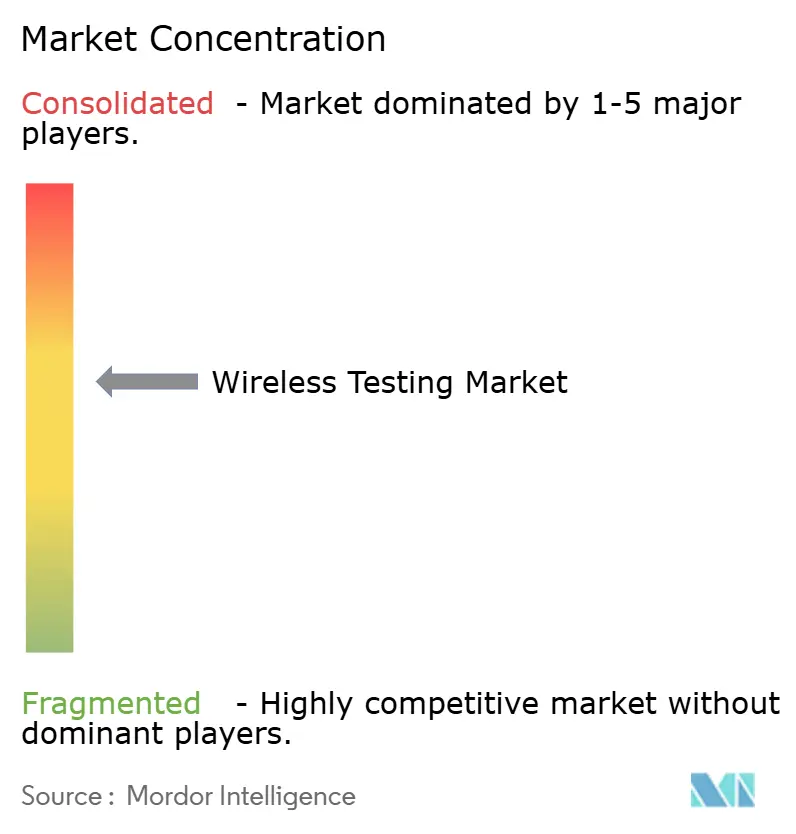

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für drahtlose Tests von Mordor Intelligence

Die Größe des Marktes für drahtlose Tests soll von 16,19 Milliarden USD im Jahr 2025 auf 18,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,18 % über den Zeitraum 2026–2031 32,29 Milliarden USD erreichen.

Die laufende Migration zu 5G-Advanced-Netzwerken, die rasche Verbreitung von Multi-Radio-IoT-Geräten und das EU-Cybersicherheitsmandat für Funkgeräte erweitern den Verifizierungsumfang weit über traditionelle elektromagnetische Verträglichkeitsprüfungen hinaus. Gleichzeitig investieren nationale Betreiber in China, Japan und den Vereinigten Staaten Milliarden von Dollar in offene Schnittstellenarchitekturen, die eine Echtzeit-Validierung von Beamforming, Massive-MIMO und der Leistung von Netzwerk-Slicing unter Live-Verkehrslasten erfordern. Diese Bedingungen lenken den Markt für drahtlose Tests weg von reaktiver Bestehen-Nichtbestehen-Konformität hin zu prädiktiven, KI-gesteuerten Validierungsrahmen, die in der Lage sind, Serviceverschlechterungen vor dem Feldeinsatz zu erkennen. Die Wettbewerbsdynamik begünstigt nun Testlabore und Gerätehersteller, die Cloud-native Automatisierung, Cybersicherheitsanalysen und End-to-End-Protokollkompetenz in einem einheitlichen Dienstleistungspaket kombinieren können.

Wichtigste Erkenntnisse des Berichts

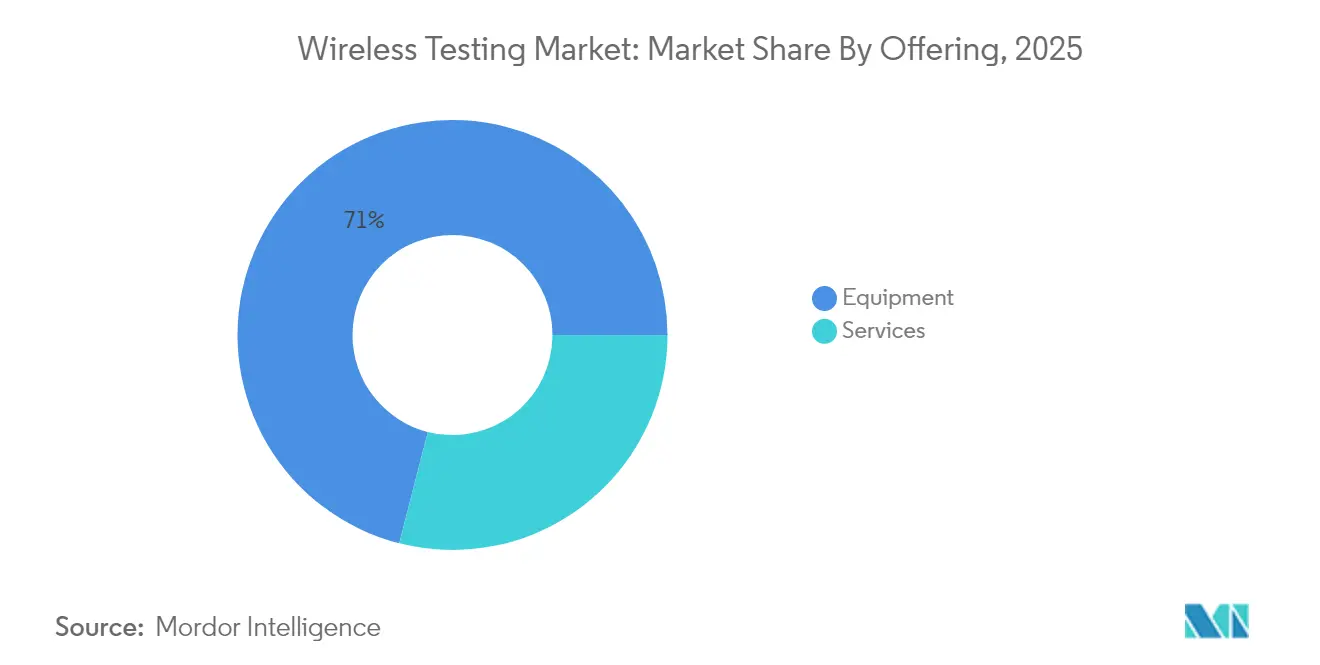

- Nach Angebot entfiel im Jahr 2025 ein Anteil von 71,02 % am Markt für drahtlose Tests auf Ausrüstung, während verwaltete Testdienstleistungen bis 2031 mit einer CAGR von 11,05 % expandieren sollen

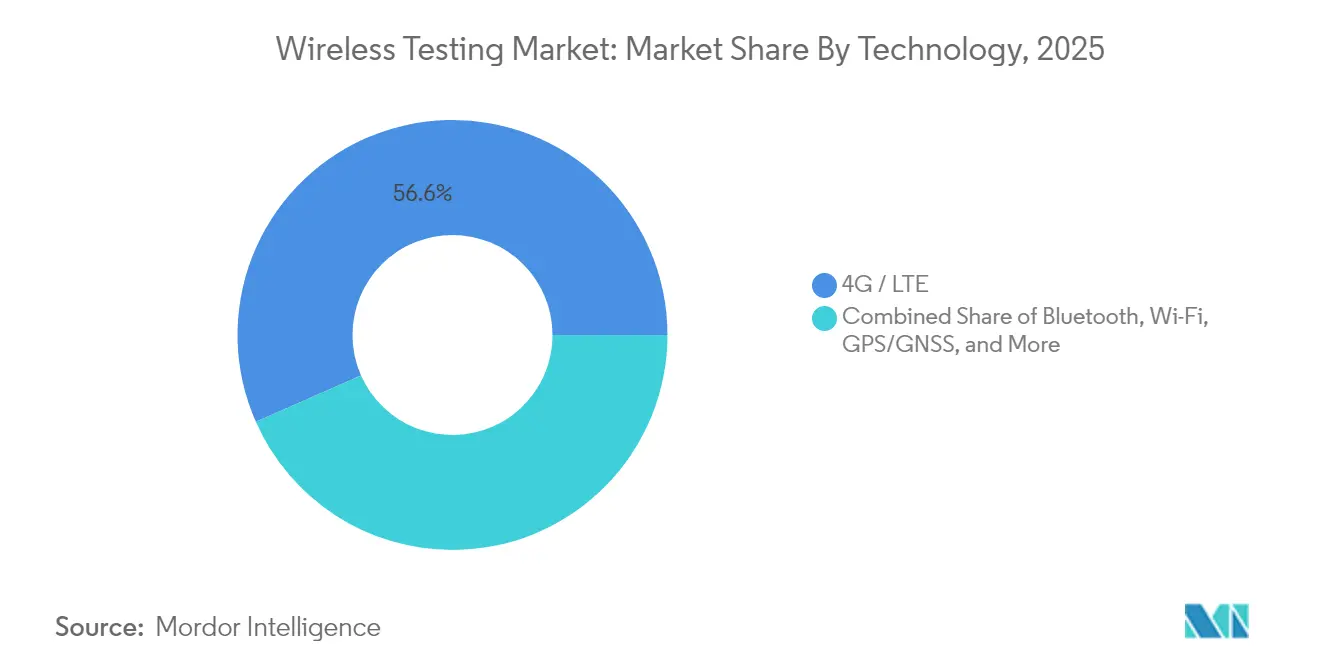

- Nach Technologie hielt Mobilfunk (LTE + 5G) im Jahr 2025 einen Umsatzanteil von 56,62 %; das 5G-Segment allein soll bis 2031 eine CAGR von 18,2 % verzeichnen

- Nach Anwendung entfielen im Jahr 2025 33,55 % der Marktgröße für drahtlose Tests auf Unterhaltungselektronik; die Konnektivität im Automobilbereich schreitet zwischen 2026 und 2031 mit einer CAGR von 14,72 % voran

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 32,18 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 12,63 % erwartet wird

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für drahtlose Tests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Rascher Ausbau der 5G-Infrastruktur | 3.20% | China und die Vereinigten Staaten als Einsatzzentren | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte selbstheilende Netzwerke benötigen prädiktive Testanalysen | 1.70% | Frühe Einführung in entwickelten Märkten weltweit | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Cloud-Computing und IoT-Geräten | 1.80% | Nordamerika und EU-Unternehmen; APAC-Fertigung | Langfristig (≥ 4 Jahre) |

| Anstieg privater 5G-/industrieller drahtloser Netzwerke | 1.90% | Industriekorridore in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der 5G-Infrastruktur

Globale Betreiber planen, bis 2030 allein im asiatisch-pazifischen Raum 259 Milliarden USD in den 5G-Ausbau zu investieren, was den Markt für drahtlose Tests in Richtung ultrabreitbandiger, Multi-Antennen-Kalibrierungsumgebungen drängt, die den Massive-MIMO-Durchsatz und die Beamforming-Genauigkeit nahezu in Echtzeit bewerten können. NTT DOCOMO, KDDI und SoftBank aus Japan budgetieren zusammen mehr als 13 Milliarden USD, um eine landesweite Bevölkerungsabdeckung zu erreichen, was Testlabore zwingt, Netzwerk-Slicing-Latenz und Open-RAN-Interoperabilität in temperaturkontrollierten Kammern zu simulieren, die lokale klimatische Extreme widerspiegeln. Diese Betreiber fordern nun eine ganzheitliche Validierung, die RF-Metriken, Cloud-native Core-Integration und Service-Level-Leistungskennzahlen abdeckt. Anbieter, die Kanalemulation, Verkehrsgenerierung und Cybersicherheits-Scanning innerhalb eines einzigen Over-the-Air-Testzyklus kombinieren können, sichern sich Premiumverträge. Da 5G-Advanced-Fähigkeiten wie nicht-terrestrische Vernetzung Realität werden, wird szenariobasiertes Testen, das Satelliten- und terrestrische Verbindungen kombiniert, zur Grundvoraussetzung und zieht neue Einnahmen in den Markt für drahtlose Tests.

KI-gesteuerte selbstheilende Netzwerke mit Bedarf an prädiktiven Testanalysen

Netzwerk-Orchestrierungssuiten betten nun Agenten auf Basis großer Sprachmodelle ein, die autonom Zellparameter abstimmen, Ausfälle beheben und den Datenverkehr umleiten – alles ohne menschliche Eingriffe[3]Ericsson, „Autonome Netzwerke, angetrieben durch KI”, ericsson.com. Teststrategien schwenken daher von statischen Regressionsskripten auf Verhaltensvorhersagen unter stochastischen Verkehrslasten um. VIAVI Solutions und die Northeastern University veranschaulichen diesen Wandel, indem sie einen stadtweiten digitalen Zwilling betreiben, der Anomalien Minuten erkennt, bevor sie den Durchsatz beeinträchtigen. Zertifizierungsabläufe müssen KI-Entscheidungspfade, die Integrität von Trainingsdaten und Modellverzerrungen über Tausende von simulierten Fehlerereignissen hinweg zertifizieren. Diese Komplexität erhöht die durchschnittlichen Auftragsgrößen, wobei Käufer eine kontinuierliche Validierung als Dienstleistung anstelle einmaliger Gerätegenehmigungen verlangen. Anbieter, die Hardware-in-the-Loop, containerisierte Emulation und erklärbare KI-Dashboards kombinieren, setzen neue Maßstäbe für die Wettbewerbsfähigkeit im Markt für drahtlose Tests.

Wachsende Nachfrage nach Cloud-Computing und IoT-Geräten

Unternehmen, die die Cloud-Einführung beschleunigen, betreiben eine Vielzahl batteriebetriebener IoT-Sensoren, die zwischen öffentlichen und privaten Netzwerken wechseln, jeweils mit strengen Verfügbarkeits- und Datenschutzschwellen. Testsequenzen müssen einwandfreies Verhalten in Niedrigleistungszuständen, die Koexistenz mit älteren Funkgeräten und die Widerstandsfähigkeit gegen koordinierte Cyberangriffe nachweisen, die gemäß der EU-Funkanlagenrichtlinie vom August 2025 vorgeschrieben sind. Gerätehersteller lagern diese Aufgabe zunehmend an Drittlabore aus, die eine Akkreditierung für die aufkommenden EN-18031-Cybersicherheitsstandards aufrechterhalten, was hochmargige Dienstleistungseinnahmen stimuliert. Das Ergebnis ist ein positiver Kreislauf, bei dem die Nachfrage nach prädiktiven Testanalysen in kontinuierliche Integrations-Pipelines zurückfließt und die Bindungen zwischen Firmware-Updates und Validierungszertifikaten enger werden. Da das industrielle IoT sich auf die Zustandsüberwachung und das digitale Zwilling-Asset-Tracking ausweitet, sichert sich der Markt für drahtlose Tests neue Ausgaben aus Sektoren, die historisch auf kabelgebundene Verbindungen angewiesen waren.

Anstieg privater 5G-/industrieller drahtloser Netzwerke

Fertigungszentren in Nordamerika, Deutschland und Südostasien setzen dedizierte 3,5-GHz-Fabriknetze ein, um maschinelles Sehen und Echtzeit-Robotik zu automatisieren. Diese Einrichtungen erfordern latenzfokussierte Abnahmetests, die zeitkritische Netzwerk-Handoffs, elektromagnetische Widerstandsfähigkeit in der Nähe schwerer Maschinen und nahtlose Übergaben zwischen Innenzellen messen. Speziallabore, die Vor-Ort-Kanal-Sounding, Spektrum-Auditing und Client-Edge-Leistungsüberwachung anbieten, gewinnen mehrjährige Rahmenverträge und steigern wiederkehrende Einnahmequellen. Gerätehersteller erneuern ihre Produktlinien mit tragbaren Spektrumanalysatoren und Cloud-vernetzten Protokolldecodern, die für robuste Fabrikhallen konzipiert sind, und stärken so den Schwung des Marktes für drahtlose Tests.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Testausrüstung und qualifizierte Arbeitskräfte | -1.80% | Global; am stärksten in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette für HF-Komponenten verzögert Kalibrierungszyklen | -1.10% | Beschaffungskonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Testausrüstung und qualifizierte Arbeitskräfte

Fortschrittliche 5G-Kanalemulatorenund Millimeterwellen-Signalgeneratoren übersteigen nun 1 Million USD pro Station, wobei lebenslange Supportverträge die Eigentumskosten über fünf Jahre um 40 % erhöhen. Da die Testkomplexität zunimmt, verlangen zertifizierte HF-Ingenieure sechsstellige Gehälter, die viele inländische Labore in Schwellenländern nicht aufbringen können. Marktführer wie Keysight erzielten im Geschäftsjahr 2024 einen Umsatz von 4,98 Milliarden USD, was die Skalenvorteile unterstreicht, die eine Massenbeschaffung von Komponenten und eine standortübergreifende Anlagennutzung ermöglichen. Kleinere Wettbewerber, die auf gemeinsam genutzte Kammern angewiesen sind, sehen sich mit geringen Margen und langen Amortisationszeiten konfrontiert. Diese Kostenasymmetrie fördert die Konsolidierung der Branche, wobei akquisitionsgetriebene Plattformen regionale Labore in globale Netzwerke integrieren, um Talente und Ausrüstung zu bündeln.

Volatilität der Lieferkette für HF-Komponenten verzögert Kalibrierungszyklen

Anhaltende Engpässe bei rauscharmen Oszillatoren und Hochfrequenz-Dämpfungsgliedern behindern die planmäßige Neukalibrierung von Spektrumanalysatoren und zwingen Testlabore, Wartungsfenster zu verlängern und Kundentermine umzuplanen[4]SEMI, „Weltweiter Ausblick auf Halbleiterausrüstung”, semi.org. Die Investitionen in Halbleiterausrüstung sollen bis 2026 139 Milliarden USD erreichen, doch die Zuteilung begünstigt Hochvolumen-Fabs und lässt Nischen-HF-Teile knapp. Qorvos Schwenk im Jahr 2025 hin zu Premium-Handset-Komponenten veranschaulicht, wie sich verändernde Fab-Prioritäten ältere Testvorrichtungen mitten im Zyklus obsolet machen können, was unerwartete Kapitalausgaben verursacht. Labore mit geringen Margen haben Schwierigkeiten, diese Schocks zu absorbieren, und unterbrechen gelegentlich die Akkreditierungserneuerungen, bis neue Komponentenchargen eintreffen. Solche Störungen reduzieren die Kapazität und verlängern die Lieferzeiten, was das kurzfristige Wachstum des Marktes für drahtlose Tests bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dominanz der Ausrüstung steht vor Disruption durch Dienstleistungen

Die Ausrüstung erzielte im Jahr 2025 einen Umsatz von 11,5 Milliarden USD, was 71,02 % des Marktanteils für drahtlose Tests entspricht, doch ihr Einfluss lässt nach, da verwaltete Testdienstleistungen bis 2031 mit einer CAGR von 11,05 % schneller wachsen. Kapitalintensive Signalgeneratoren, Over-the-Air-Kammern und Kanalemulatorenbilden das Rückgrat jedes Labors, doch Käufer stellen die Eigentümerschaft zunehmend in Frage, wenn jährliche Firmware-Aktualisierungszyklen anstehen. Die dem Markt für drahtlose Tests zuzurechnende Größe für verwaltete Dienstleistungen wird daher die Lücke schließen, da Kunden schnelle Zertifizierungsabwicklungen gegenüber Kapitalbudgets priorisieren. Erstklassige Anbieter unterstützen diesen Übergang, indem sie Cloud-vernetzte Analyse-Dashboards bündeln und eine nahezu Echtzeit-Überwachung von Bestehen-Nichtbestehen-Metriken ermöglichen. Parallel dazu eröffnen staatlich geförderte Einrichtungen wie das 21,7-Millionen-USD-VALOR-Labor in Arizona einen abonnementbasierten Zugang zu speziellen Open-RAN-Interoperabilitätssuiten und beschleunigen den Wandel hin zu ergebnisbasierten Engagements. Für Gerätehersteller mildern Mietprogramme und nutzungsbasierte Preisgestaltung die Kannibalisierung, während die Auslastungsraten hoch gehalten werden.

Professionelle Dienstleister nutzen KI-gestützte Testskript-Generierung und automatisierte Berichtsvorlagen, um Projektzykluszeiten drastisch zu verkürzen. Diese Agilität spricht Start-ups an, die Multi-Standard-IoT-Geräte auf den Markt bringen und innerhalb von Monaten einen globalen Markteintritt sichern müssen. Gleichzeitig kaufen etablierte Handset-Marken weiterhin hochwertige Ausrüstung, um geistiges Eigentum zu schützen, was sicherstellt, dass das Ausrüstungssegment trotz sinkenden Anteils erhebliche absolute Einnahmen behält. Insgesamt hält die zweigleisige Nachfrage den Markt für drahtlose Tests aufrecht und fördert hybride Geschäftsmodelle, die Hardware-Leasing, verwaltete Compliance und kontinuierliche Regressionstests auf gemeinsamer Infrastruktur kombinieren.

Nach Technologie: 5G-Beschleunigung übertrifft ältere Standards

4G/LTE-Protokolle machten im Jahr 2025 56,62 % des Umsatzes aus, doch innerhalb dieses Rahmens wird das 5G-Segment die Marktgröße für drahtlose Tests bis 2031 mit einer CAGR von 18,2 % steigern. Sub-6-GHz- und Millimeterwellen-Testroutinen umfassen nun die Überprüfung der dynamischen Spektrumsfreigabe, Migrationsüberprüfungen von nicht-eigenständigen zu eigenständigen Systemen und Slicing-bewusste Durchsatzanalysen. Labore rüsten daher Bänke mit Vektorsignalanalysator-Bandbreiten von über 2 GHz und Multi-Antennen-Absorberkammern aus, die groß genug für 64T64R-Arrays sind. Rohde & Schwarz und Qualcomm haben kürzlich 13-GHz-Verbindungen für Pre-6G-Anwendungsfälle demonstriert, was auf steigende Frequenzabdeckungsanforderungen hindeutet. Wi-Fi bleibt wichtig: Tri-Band-Wi-Fi 7 fügt 320-MHz-Kanäle und Multi-Link-Betrieb hinzu und erfordert eine gleichzeitige Überprüfung von 2,4-GHz-, 5-GHz- und 6-GHz-Funkgeräten. Bluetooth Low Energy behält seine Bedeutung in Wearables, doch neue Hochgeschwindigkeitsmodi erfordern aktualisierte Paketfehlerrate- und Koexistenz-Benchmarks, die ältere Analysatoren belasten.

Die Koexistenz von Mobilfunk-, Wi-Fi-, UWB- und Satellitenverbindungen in einzelnen Geräten erzwingt kombinatorische Testmatrizen. Gerätehersteller reagieren mit modularen Architekturen, bei denen softwaredefinierten Funkkarten frequenzspezifische Frontends austauschen und die Lebensdauer des Chassis verlängern. Dienstleister differenzieren sich durch das Angebot bibliotheksbasierter Simulationen länderspezifischer Regulierungsmasken, was Zertifizierungszeitpläne für globale Markteinführungen verkürzt. Folglich festigt die Technologiediversifizierung wiederkehrende Einnahmequellen und verankert den Markt für drahtlose Tests gegen Einbrüche bei einzelnen Protokollen.

Nach Anwendung: Automobilwandel treibt Innovation voran

Unterhaltungselektronik führte im Jahr 2025 weiterhin mit 33,55 % des Umsatzes, doch vernetzte Fahrzeugplattformen werden die Testausgaben im Automobilbereich mit einer CAGR von 14,72 % steigern. Fahrzeug-zu-allem-Verbindungen müssen eine Latenz unter einer Millisekunde und die Einhaltung funktionaler Sicherheitsanforderungen unter Doppler-Verschiebungen und metallischem Mehrwegeempfang aufweisen, die für bewegliche Fahrgestelle einzigartig sind. Dies veranlasst Labore, Hardware-in-the-Loop-Prüfstände einzusetzen, die synthetische Verkehrsszenarien während Over-the-Air-Messungen einschleusen. Bureau Veritas und Intertek setzen End-to-End-Suiten ein, die NFC-Zahlungsvalidierung, Wi-Fi-Hotspot-Funktionalität und 5G-Telematik-Sicherheitstests abdecken. Parallele Nachfrage besteht von Medizingeräten, der Luft- und Raumfahrt sowie intelligenten Netzsteuerungen, die jeweils ihre eigenen Koexistenz- und Zuverlässigkeitschecklisten durchsetzen. Branchenübergreifendes Lernen beschleunigt Innovationen: Testfälle, die bei chirurgischen Implantaten entstanden sind, fließen nun in Cybersicherheits-Audits im Automobilbereich ein und umgekehrt. Mit steigenden Autonomiegraden treten KI-Sensorfusions-Stacks in den Validierungsumfang ein und eröffnen eine weitere Grenze für den Markt für drahtlose Tests.

Das Wachstum bei Unternehmensnetzwerk-Upgrades hält die Ausgaben für IT und Telekommunikation stabil, während Energieversorger LTE-M- und NB-IoT-Zähler einsetzen, um erneuerbare Energiequellen auszugleichen. Die Protokollüberschneidungen jeder vertikalen Verbindung machen eine Multi-Standard-Zertifizierung unverzichtbar. Als Reaktion darauf weben Zertifizierungsstellen horizontale Rahmenwerke, die grundlegende HF-Tests über Vertikale hinweg wiederverwenden, was Kunden Zeit und Kosten spart und langfristige Serviceverträge stärkt.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 32,18 %, dank früher 5G-Einführungen, großer Verteidigungsbudgets und eines etablierten Ökosystems erstklassiger Gerätehersteller. Keysights Umsatz von 4,98 Milliarden USD im Jahr 2024 unterstreicht die Tiefe der lokalen Forschungs- und Entwicklungsausgaben, die kontinuierlich Oszilloskope und Kanalemulatorender nächsten Generation hervorbringen. Staatliche Unterstützung stärkt inländische Labore, wie das Beispiel der Nationalen Telekommunikations- und Informationsverwaltung zeigt, die das Open-RAN-Testzentrum von VIAVI mit 21,7 Millionen USD unterstützt und so den lokalen Zugang zu zukunftssicheren Validierungsumgebungen gewährleistet. Automobil- und Luft- und Raumfahrtunternehmen verstärken die Nachfrage zusätzlich, indem sie sichere private 5G-Netzwerke in Produktionscampusse integrieren, ein Trend, der komplexe Compliance-Projekte in regionale Dienstleister lenkt.

Der asiatisch-pazifische Raum entwickelt sich zum am schnellsten wachsenden Gebiet mit einer prognostizierten CAGR von 12,63 %. China Mobile, China Unicom und China Telecom planen zusammen mehr als 3 Milliarden USD für 5G-Advanced-Upgrades im Jahr 2025, darunter 400.000 Basisstationsumrüstungen, die jeweils Abnahmemessungen für Beamforming und Edge-Computing-Latenz erfordern. Japans Betreiber stellen zusätzliche 14 Milliarden USD für dichte städtische Abdeckung und Open-RAN-Pilotprojekte bereit, was parallele Ströme von Labor- und Feldtestaktivitäten schafft. Fertigungsintensive Volkswirtschaften wie Südkorea und Taiwan überlagern private Mittelband-Netze über Chip-Fabs und erzeugen komplizierte Koexistenzprüfungen zwischen Wi-Fi 7, 5G und industriellen TSN-Protokollen. Folglich investieren regionale Zertifizierungshäuser in Multi-Standard-Kammern und KI-gestützte Protokollanalyse-Engines, um die steigende Arbeitslast zu bewältigen und sicherzustellen, dass der Markt für drahtlose Tests ein zweistelliges Wachstum beibehält.

Europa behält eine zentrale Rolle, indem es globale Regulierungsrahmen verankert. Die Cybersicherheitsklauseln der Funkanlagenrichtlinie vom August 2025 schreiben eine Sicherheitsüberprüfung neben HF- und EMV-Prüfungen vor, was den Testumfang erweitert und Projektzeitpläne verlängert. Deutschland beherbergt führende Hersteller wie Rohde & Schwarz, das im Geschäftsjahr 2024 einen Umsatz von 2,93 Milliarden EUR (3,13 Milliarden USD) meldete und weiterhin schlüsselfertige Bluetooth- und Wi-Fi-Suiten ausbaut. Nordische Länder sind Vorreiter bei privaten 5G-Häfen und Bergbaustandorten und stimulieren Over-the-Air-Interferenzstudien unter arktischen Bedingungen. Südeuropa beschleunigt die Einführung intelligenter Zähler und verbindet die Bedürfnisse des Energiesektors mit Telekommunikations-Testarchitekturen. Zusammen stabilisieren diese Initiativen die europäische Nachfrage und tragen zu globalen Standardisierungsbemühungen bei, die letztendlich Testkriterien harmonisieren und dem breiteren Markt für drahtlose Tests zugutekommen.

Wettbewerbslandschaft

Der Markt für drahtlose Tests weist eine moderate Konsolidierung auf, wobei die fünf größten Anbieter schätzungsweise 55–60 % des globalen Umsatzes kontrollieren. Keysight, Rohde & Schwarz und Anritsu behaupten ihre Führungsposition durch kontinuierliche Geräteerneuerungen, die von Sub-GHz-Spektrum bis hin zu THz-Erkundungsbändern reichen. Strategische Partnerschaften verstärken die Reichweite: Rohde & Schwarz hat mit Ceva zusammengearbeitet, um den ersten Bluetooth-Over-the-Air-Testmodus der Branche vorzustellen, der kabelgebundene Vorrichtungen eliminiert und die Durchsatzprüfungen für Wearable-Geräte beschleunigt. Ebenso arbeitet VIAVI mit ETS-Lindgren zusammen, um Massive-MIMO-Kammern zu integrieren, die Open-RAN-Funkeinheiten unter realistischen Array-Steuerungsszenarien validieren.

Softwarezentrierte Neueinsteiger fordern etablierte Anbieter heraus, indem sie Cloud-gehostete Regressionsfarmen anbieten, bei denen Ingenieure Firmware hochladen und innerhalb von Stunden Bestehen-Nichtbestehen-Analysen erhalten. Ihre nutzungsbasierte Preisgestaltung spricht IoT-Start-ups und regionale Handset-Hersteller an und zwingt etablierte Anbieter, Abonnementtarife auf Hardware anzubieten. Fusions- und Übernahmeaktivitäten bleiben lebhaft, da Skaleneffekte eine breite Protokollabdeckung und verteilte Laborfußabdrücke belohnen. Testlabore übernehmen Nischen-Cybersicherheitsspezialisten, um Penetrationstests in Zertifizierungspakete zu bündeln, während Instrumentenfirmen KI-Start-ups erwerben, die die Wellenformanalyse automatisieren. Die Marktdifferenzierung dreht sich nun um End-to-End-Fähigkeiten: Kunden bevorzugen Lieferanten, die physikalische Schichtmetriken zertifizieren, Netzwerkverhalten simulieren und die Einhaltung des Datenschutzes in einem integrierten Workflow prüfen, was den Wandel des Marktes für drahtlose Tests hin zu ganzheitlichen Plattformen verstärkt.

Defensive Strategien hängen vom Schutz geistigen Eigentums und dem Einfluss auf Normungsgremien ab. Führende Anbieter leiten 3GPP- und IEEE-Arbeitsgruppen und gestalten kommende Protokollentwürfe so, dass sie mit ihren Messfahrplänen übereinstimmen. Sie betreiben auch digitale Marktplätze, auf denen Drittentwickler automatisierte Testskripte verkaufen, was die Wechselkosten erhöht. Der Wettbewerbsdruck nimmt dennoch zu, da Open-Source-Toolchains ausgereifter werden und kleineren Laboren ermöglichen, Basistests kostengünstig zu replizieren. Folglich betonen erstklassige Anbieter Premium-Funktionen wie KI-gestützte Anomalieerkennung und quantensichere Sicherheitsvalidierung, um ihre Margenvorteile zu erhalten. In den nächsten fünf Jahren wird sich die Branche für drahtlose Tests wahrscheinlich zu einem Oligopol globaler Plattformen entwickeln, flankiert von regionalen Spezialisten, die hochregulierte Vertikale bedienen.

Marktführer im Bereich drahtlose Tests

SGS SA

Bureau Veritas SA

Intertek Group plc

DEKRA SE

Anritsu Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Chroma ATE hat die HDRF3-Plattform für Wi-Fi 6E/7- und 5G-FR1-Tests eingeführt und die Software-Migrationszeit durch KI-gestützte Code-Konvertierung um 70 % reduziert.

- März 2025: Rohde & Schwarz und Ceva haben die erste Bluetooth-Over-the-Air-UTP-Testmodus-Lösung vorgestellt und damit Hochvolumen-Produktionsprüfungen optimiert.

- Februar 2025: DEKRA hat AT4 wireless übernommen, um IoT- und EMV-Fähigkeiten für Industrie-4.0- und Automobil-4.0-Programme auszubauen.

- Januar 2025: VIAVI und ETS-Lindgren haben eine HF-abgeschirmte Absorberkammer für Massive-MIMO-Tests im staatlich geförderten VALOR-Labor eingerichtet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für drahtlose Tests als alle Einnahmen, die aus zweckgebundener Ausrüstung und zertifizierten Drittanbieter-Dienstleistungen generiert werden, die Funkgeräte oder -netzwerke auf Konformität, Leistung, Interoperabilität, elektromagnetische Verträglichkeit und Sicherheit über lizenzierte und nicht lizenzierte Bänder hinweg prüfen, von älterem 2G bis hin zu aufkommenden Wi-Fi-7- und 5G-Advanced-Systemen.

Zu den Ausschlüssen des Umfangs gehören reine Software-Emulatoren, die nicht direkt mit HF-Signalen interagieren und die außerhalb dieser Bewertung gelassen wurden.

Segmentierungsübersicht

- Nach Angebot

- Ausrüstung

- Testen von drahtlosen Geräten

- Oszilloskope

- Signalgeneratoren

- Spektrumanalysatoren

- Netzwerkanalysatoren

- Testen von drahtlosen Netzwerken

- Netzwerktester

- Netzwerkscanner

- OTA-Tester

- Testen von drahtlosen Geräten

- Dienstleistungen

- Test und Zertifizierung

- Verwaltete Testdienstleistungen

- Kalibrierung und Support

- Ausrüstung

- Nach Technologie

- Bluetooth

- Wi-Fi

- GPS/GNSS

- 4G/LTE

- 5G

- Sonstige (2G, 3G, Zigbee, UWB usw.)

- Nach Anwendung

- Unterhaltungselektronik

- Automobil

- IT und Telekommunikation

- Energie und Strom

- Medizingeräte

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten haben Laborleiter bei akkreditierten Testlaboren in Nordamerika, Europa und dem asiatisch-pazifischen Raum, Beschaffungsleiter bei Handset-OEMs und Netzwerkqualitätsingenieure bei Tier-1-Betreibern befragt. Diese Gespräche klärten durchschnittliche tägliche Auslastungsraten, geltende Testgebühren und den wahrscheinlichen Zeitpunkt von Wi-Fi-7- und 5G-RedCap-Upgrades und verfeinerten so die Modellannahmen.

Sekundärforschung

Wir begannen mit detaillierten Überprüfungen öffentlich zugänglicher Standards und Einreichungen von Gremien wie der US-amerikanischen Bundesbehörde für Kommunikation, dem Europäischen Institut für Telekommunikationsnormen, der Internationalen Fernmeldeunion und dem Globalen Zertifizierungsforum, die obligatorische Testregime für jede wichtige Funktechnologie umreißen. Jahresstatistiken der GSMA zu Mobilfunkverbindungen, Gartner-Tabellen zu Handset-Lieferungen und Import-Export-Aufzeichnungen von Volza halfen uns, den globalen Gerätepool zu approximieren.

Regulatorische Akten, über Questel erschlossene Patentfamilien und technische Artikel auf IEEE Xplore wurden dann mit 10-K-Berichten von Unternehmen, Investorenpräsentationen und Presseberichten aus Dow Jones Factiva kombiniert, um Ausgabenmuster über Vertikale und Regionen hinweg abzubilden. D&B Hoovers lieferte Finanzaufschlüsselungen für börsennotierte Testanbieter und verankerte Schätzungen der Dienstleistungseinnahmen. Die hier aufgeführten Sekundärquellen sind illustrativ; viele weitere Veröffentlichungen wurden geprüft, um Zahlen zu validieren und Informationslücken zu schließen.

Marktgrößenbestimmung und Prognose

Wir haben einen Top-down-Ansatz angewendet, der die adressierbare Geräte- und Infrastrukturbasis (aus Liefer- und Installationsdaten) nach technologiespezifischer Durchdringung obligatorischer und freiwilliger Tests skaliert und dann jeden Bereich mit gemischten Durchschnittsverkaufspreisen bewertet. Ausgewählte Bottom-up-Gegenprüfungen, wie die Zusammenfassung der offengelegten Einnahmen führender Labore und die Stichprobenerhebung von Fabrik-Teststation-Zählungen bei Auftragsfertigern, wurden verwendet, um Gesamtsummen zu hinterfragen und zu kalibrieren. Zu den wichtigsten Treibern in der Prognose gehören Rollout-Zähler für 5G-Basisstationen, Hochlaufkurven für Wi-Fi-7-Chipsätze, der Rhythmus regulatorischer Überarbeitungen und Trends bei den durchschnittlichen Testpreisen pro Stunde. Eine multivariate Regression gegen diese Variablen untermauert die Projektion für 2025–2030.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Varianzprüfungen gegen jüngste Vertragsabschlüsse und währungsnormierte Vergleiche mit unabhängigen Handelsmetriken vor der Freigabe. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse, wie ein neues Spektrummandat, die Nachfrage spürbar verschieben.

Warum Mordors Ausgangsbasis für drahtlose Tests Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Technologieumfänge wählen, unterschiedliche Testdurchdringungsraten annehmen oder Modelle auf unterschiedliche Aktualisierungsjahre festlegen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob ältere 2G/3G-Einnahmen noch gezählt werden, wie aggressiv die Nachfrage nach privaten 5G-Netzwerken prognostiziert wird und wie häufig durchschnittliche Servicepreise neu bewertet werden. Unser Modell integriert eine jährliche Währungsneubewertung und unterjährige regulatorische Änderungen, während andere Anbieter Kurse länger einfrieren oder aus begrenzten Geografien extrapolieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 16,19 Mrd. USD (2025) | ||

| 15,80 Mrd. USD (2024) | Regionale Beratung A | schließt verwaltete Testdienstleistungen aus und verwendet Devisendurchschnitte von 2024 |

| 22,64 Mrd. USD (2024) | Globale Beratung B | umfasst OTA-Teilmärkte außerhalb der HF-Konformität und wendet aggressive 5G-Gerätmultiplikatoren an |

Zusammengenommen zeigt der Vergleich, wie disziplinierte Umfangsauswahl, jährliche Aktualisierungen und eine zweigleisige Validierung Mordor Intelligence in die Lage versetzen, eine ausgewogene, reproduzierbare Ausgangsbasis bereitzustellen, auf die sich Entscheidungsträger mit Zuversicht verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für drahtlose Tests?

Die Größe des Marktes für drahtlose Tests beträgt im Jahr 2026 18,16 Milliarden USD und soll bis 2031 bei einer CAGR von 12,18 % 32,29 Milliarden USD erreichen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 12,63 % prognostiziert, angetrieben durch aggressive 5G-Advanced-Einsätze in China und eine umfangreiche Netzwerkmodernisierung in Japan.

Warum gewinnen verwaltete Testdienstleistungen gegenüber dem Geräteverkauf an Bedeutung?

Die zunehmende Protokollkomplexität und die hohen Kosten für den Besitz von Millimeterwellen-Kammern machen ausgelagerte, ergebnisbasierte Tests für viele Gerätehersteller wirtschaftlicher.

Wie wirken sich Europas Cybersicherheitsregeln von 2025 auf die Zeitpläne für drahtlose Tests aus?

Die Funkanlagenrichtlinie fügt obligatorische Netzwerkschutz- und Datenschutzprüfungen hinzu, verlängert Zertifizierungszyklen und erhöht die Nachfrage nach spezialisierter Sicherheitsvalidierung.

Welcher Anwendungsbereich wird das höchste Wachstum der Testnachfrage bieten?

Konnektivität im Automobilbereich führt mit einer prognostizierten CAGR von 14,72 %, da Fahrzeug-zu-allem-, ADAS- und autonome Fahrfunktionen strenge Tests auf geringe Latenz und Sicherheitskonformität erfordern.

Welche Technologien werden die Testanforderungen der nächsten Generation prägen?

5G-Advanced, Wi-Fi 7, satellitenintegrierte nicht-terrestrische Netzwerke und KI-gesteuerte selbstheilende Orchestrierung werden alle Multi-Band-, Multi-Schicht-Szenarien einführen, die traditionelle Testrahmen nicht bewältigen können.

Seite zuletzt aktualisiert am: